Tamaño y Cuota del Mercado de Películas de Embalaje de Polipropileno

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

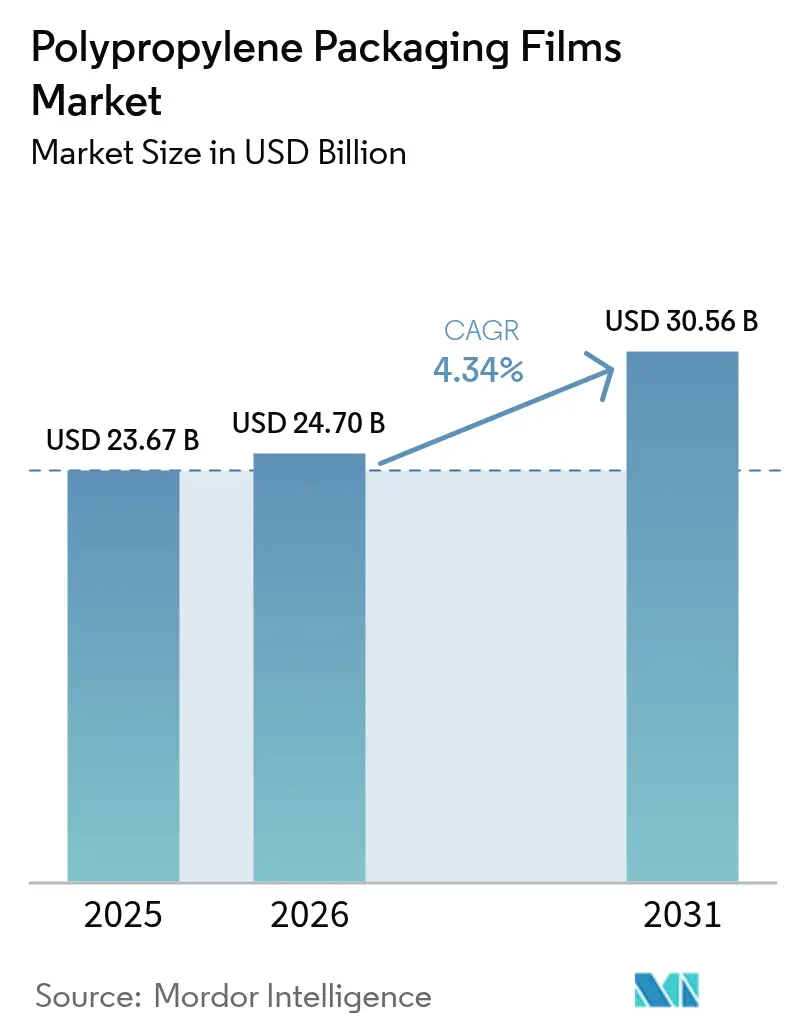

| Tamaño del Mercado (2026) | 24.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 30.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.34% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

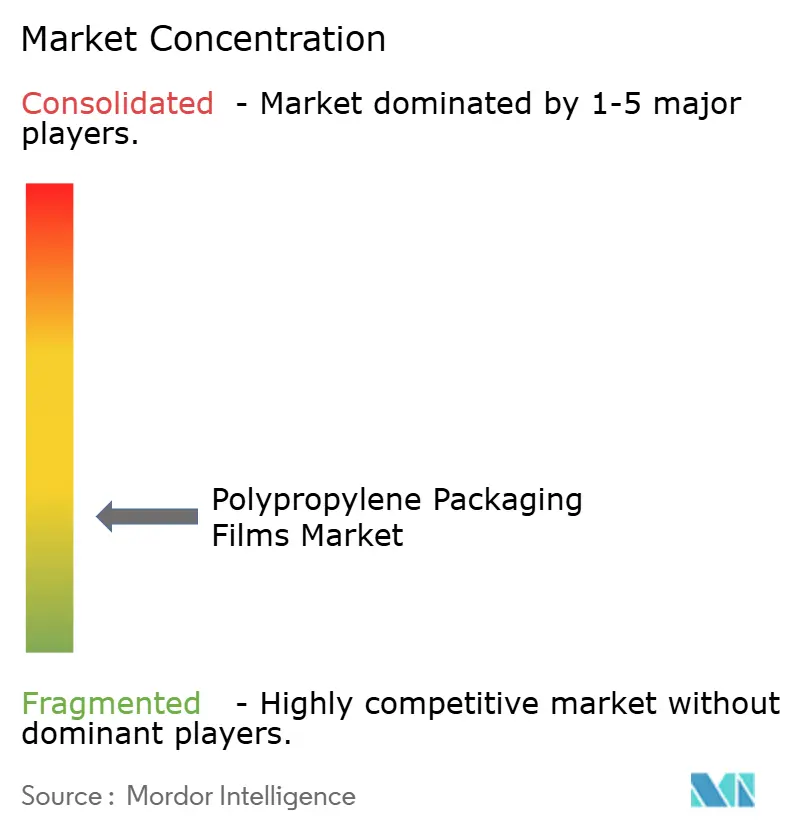

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Embalaje de Polipropileno por Mordor Intelligence

El tamaño del mercado de películas de embalaje de polipropileno en 2026 se estima en USD 24.700 millones, creciendo desde el valor de 2025 de USD 23.670 millones con proyecciones para 2031 que muestran USD 30.560 millones, creciendo a una CAGR del 4,34% durante 2026-2031. El crecimiento está impulsado por los compromisos de los propietarios de marcas con laminados de un solo material reciclables, la presión regulatoria en Europa y América del Norte, y el despliegue comercial más rápido de resinas de polipropileno derivadas del reciclaje químico. Los productores están ampliando la capacidad en el Sudeste Asiático, reduciendo los precios promedio globales de las películas y apoyando la demanda de aplicaciones sensibles al costo. La volatilidad de las materias primas sigue siendo un obstáculo, aunque los convertidores continúan sustituyendo los formatos rígidos por soluciones flexibles que reducen los costos logísticos y las huellas de carbono.

Conclusiones Clave del Informe

- Por tipo de película, el BOPP lideró con el 65,58% de la cuota del mercado de películas de embalaje de polipropileno en 2025, mientras que se proyecta que el CPP registre la CAGR más rápida del 6,87% hasta 2031.

- Por formato de embalaje, las envolturas y sobre-envolturas mantuvieron una cuota del 27,92% del tamaño del mercado de películas de embalaje de polipropileno en 2025; se espera que las etiquetas y cintas autoadhesivas crezcan a una CAGR del 7,83% hasta 2031.

- Por industria de uso final, las aplicaciones alimentarias representaron el 40,94% del tamaño del mercado de películas de embalaje de polipropileno en 2025; el sector farmacéutico y sanitario está preparado para una CAGR del 6,17% hasta 2031.

- Por geografía, Asia-Pacífico concentró el 43,71% de los ingresos en 2025 y se prevé que se expanda a una CAGR del 6,23% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Películas de Embalaje de Polipropileno

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio sostenible de formatos rígidos a flexibles | +1.2% | Global, con adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda de los propietarios de marcas de laminados de un solo material listos para el reciclaje | +0.8% | Europa y América del Norte principalmente, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| CPP de grado retorta sustituyendo estructuras multicapa de alta barrera | +0.6% | Global, con concentración en mercados alimentarios desarrollados | Mediano plazo (2-4 años) |

| Auge del comercio electrónico impulsando películas de sobre-envoltura de alta claridad | +0.7% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Rápidas adiciones de capacidad en el Sudeste Asiático que reducen los precios de las películas | +0.5% | Núcleo de Asia-Pacífico, con desbordamiento hacia los mercados globales | Largo plazo (≥ 4 años) |

| Comercialización de resina de PP derivada del reciclaje químico | +0.4% | América del Norte y Europa inicialmente, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Sostenible de Formatos Rígidos a Flexibles

Al reducir el peso del envase hasta un 75% en comparación con los plásticos rígidos, las películas flexibles de polipropileno ayudan a los propietarios de marcas a reducir las emisiones de flete y los costos de materiales. La gama kp FlexiFlow de Klöckner Pentaplast ofrece estructuras de flow-wrap reciclables que contienen más del 93% de polipropileno, ilustrando la paridad de rendimiento con los formatos tradicionales mientras ofrece circularidad.[1]Klöckner Pentaplast, "kp lanza un dúo de primera clase de películas de flow wrap de barrera reciclables," kpfilms.com Las multinacionales adoptan bolsas recargables para productos de cuidado del hogar y cuidado personal, reduciendo las tasas de reducción en origen bajo las normas de Responsabilidad Extendida del Productor. Los productores de películas aprovechan la reducción del calibre y mayores cargas de resina reciclada posconsumo sin sacrificar la resistencia a la perforación, consolidando el papel del polipropileno como alternativa ligera en los canales de comercio electrónico y venta minorista.

Demanda de los Propietarios de Marcas de Laminados de un Solo Material Listos para el Reciclaje

Los laminados de un solo material a base de polipropileno de DNP cumplen con las directrices de diseño de CEFLEX, permitiendo operaciones de form-fill-seal de alta velocidad mientras ingresan a las corrientes de reciclaje existentes.[2]DNP Group, "Embalaje de un Solo Material de DNP," global.dnp Los objetivos del Reglamento Europeo sobre Envases y Residuos de Envases aceleran la adopción, impulsando a Saica Flex a desarrollar soluciones 100% reciclables que incorporan un 5% de contenido posconsumo certificado. Los avances en recubrimientos de barrera como ORMOCER y las nuevas químicas acrílicas logran tasas de transmisión de oxígeno inferiores a 0,1 cm³/m²·día·bar, alineando las demandas de vida útil en estante con la reciclabilidad. Los propietarios de marcas aceptan pequeñas primas de costo para alcanzar los compromisos de circularidad de 2030, impulsando la rápida sustitución de los laminados de papel aluminio de materiales mixtos.

CPP de Grado Retorta Sustituyendo Estructuras Multicapa de Alta Barrera

El CPP de grado retorta de Polyplex soporta ciclos de esterilización a 135 °C durante 30 minutos y mantiene la integridad del sellado, permitiendo a los productores de comidas listas para consumir migrar desde complejos laminados de PET/aluminio/PP hacia corrientes de embalaje de un solo material.[3]Polyplex Corporation Ltd., "Retorta," polyplex.com Las nuevas arquitecturas de copolímeros aumentan la flexibilidad, resolviendo los problemas de fragilidad y ampliando el uso en bolsas de atún, alimentos húmedos para mascotas y alimentos para bebés. Las variantes de CPP metalizado ahora ofrecen tasas de transmisión de vapor de agua inferiores a 0,4 g/m²·día, eliminando capas de barrera adicionales y reduciendo el espesor del laminado hasta en un 15%. Los movimientos regulatorios que penalizan las estructuras no reciclables aceleran aún más la penetración del CPP.

Auge del Comercio Electrónico Impulsando Películas de Sobre-Envoltura de Alta Claridad

Los canales de comestibles en línea y de electrónica aumentan la demanda de sobre-envolturas transparentes que combinan atractivo visual con resistencia a la abrasión. Se proyecta que el gasto en embalaje de comercio electrónico en India se más que duplique entre 2019 y 2025, con películas flexibles que minimizan los daños durante el envío. [4]Portal Internacional de Negocios, "La Industria de Embalaje India Cabalga sobre la Ola del Comercio Electrónico," ibef.orgLos convertidores formulan grados de BOPP que ofrecen brillo superior a 90 GU y turbidez inferior al 2% mientras mantienen la resistencia al desgarro adecuada para líneas de envoltura automatizadas. La adopción de sobre-envoltura se extiende a productos frescos y bolsas de panadería, donde la calidad visual indica frescura a los compradores en línea. Las películas de alta claridad también soportan mensajes impresos de marca que sobreviven al rigor de la entrega de última milla.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de propileno y nafta | -0.9% | Global, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Crecientes sustitutos de películas de barrera de un solo material de PET y PE | -0.6% | Europa y América del Norte principalmente | Mediano plazo (2-4 años) |

| Interrupciones en los flujos comerciales por aranceles de ajuste en frontera de carbono | -0.4% | Corredores comerciales del Sudeste Asiático hacia la UE | Mediano plazo (2-4 años) |

| Costos de cumplimiento de la Responsabilidad Extendida del Productor | -0.3% | Europa principalmente, expandiéndose a otras regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas de Propileno y Nafta

El propileno de grado polímero subió 4-5 centavos por libra a principios de 2025 tras el cierre de refinerías que ajustó la oferta, comprimiendo los márgenes de los convertidores. Los grados de rafia del sur de Asia escalaron a USD 970-990 por tonelada, reflejando las presiones geopolíticas sobre los índices de referencia del crudo. Los fabricantes de películas tienen dificultades para trasladar los recargos en envolturas de snacks comoditizadas, lo que lleva a algunos envasadores regionales a probar películas de polietileno menos volátiles. La persistente incertidumbre complica las licitaciones anuales de suministro y desincentiva el gasto de capital en nuevas líneas de orientación.

Crecientes Sustitutos de Películas de Barrera de un Solo Material de PET y PE

Las bolsas de barrera de polietileno completo reciclables con contenido >95% de polietileno presentan barreras de oxígeno que antes eran exclusivas del polipropileno, intensificando la competencia en café y condimentos. El PET cuenta con una sólida infraestructura de botella a botella, atractiva para las marcas de bebidas que persiguen altos objetivos de contenido posconsumo. La convergencia de costos y la superior claridad del reciclado persuaden a varias etiquetas de cuidado personal de América del Norte a reevaluar sus elecciones de sustrato. Los proveedores de polipropileno contrarrestan mejorando los recubrimientos de barrera y financiando startups de reciclaje químico, aunque la presión de sustitución persiste en nichos premium.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: El Dominio del BOPP es Desafiado por la Innovación del CPP

El BOPP lideró el mercado de películas de embalaje de polipropileno con una cuota del 65,58% en 2025, reflejando una amplia adopción en sobre-envolturas de snacks, panadería y tabaco. Los grados de BOPP recubierto con capas acrílicas o de PVDC extienden la vida útil en confitería mientras conservan las ventajas de baja densidad. Cosmo Films opera una capacidad de 196.000 t/año que apoya la distribución global, reforzando la seguridad de suministro de BOPP. El volumen también proviene de nuevas líneas del Sudeste Asiático que reducen los costos de entrega a los mercados africanos sensibles al precio.

El CPP registró la CAGR más rápida prevista del 6,87%, impulsado por bolsas retorta y envolturas de snacks metalizadas. La película colada RXC-22 de Mitsui sella a temperaturas más bajas, reduciendo el consumo de energía en maquinaria de form-fill-seal de alta velocidad. El CPP de especialidad compite en embalaje médico donde importan la claridad, la resistencia química y la tolerancia a la esterilización por rayos gamma. El tamaño del mercado de películas de embalaje de polipropileno para CPP está preparado para expandirse junto con la demanda de laminados de bolsa de un solo material que facilitan las corrientes de reciclaje. Otros grados de nicho, incluidas las películas microporosas transpirables para productos frescos, generan ingresos incrementales al resolver necesidades específicas de intercambio de humedad y gas.

Por Formato de Embalaje: El Comercio Electrónico Impulsa la Innovación en Etiquetas

Las envolturas y sobre-envolturas retuvieron el 27,92% de la cuota del mercado de películas de embalaje de polipropileno en 2025, sirviendo como protección predeterminada para multiempaques de confitería, bandejas de productos frescos y CD. Los propietarios de marcas difuminan la línea entre protección y branding imprimiendo códigos QR que enlazan con verificaciones de autenticidad del producto. En paralelo, las etiquetas y cintas autoadhesivas registran una CAGR anticipada del 7,83%, superando a otros formatos a medida que los minoristas electrónicos automatizan los centros de cumplimiento. El material de etiquetas de BOPP ultraclaro permite imágenes transparentes en frascos de cuidado personal, reforzando la diferenciación en el punto de venta para champús premium.

Las bolsas ganan impulso en sopas, salsas y mezclas secas gracias a la mayor comodidad para el consumidor. Las películas de tapa se aprovechan de las comidas listas para microondas, integrando recubrimientos antiempañamiento que evitan la condensación en la ventana de visualización. El tamaño del mercado de películas de embalaje de polipropileno para bolsas y doypack se beneficia del aumento inducido por la pandemia en las porciones individuales, especialmente en el sector de bienes de consumo de rápida rotación de Asia. Los blísteres y tiras de envase siguen siendo un nicho defendible en productos farmacéuticos; el polipropileno garantiza la protección contra la humedad y cumple los requisitos de biocompatibilidad ISO 10993 para componentes de dispositivos médicos.

Por Industria de Uso Final: Aceleración del Sector Sanitario en Medio del Dominio Alimentario

El sector alimentario retuvo el 40,94% del tamaño del mercado de películas de embalaje de polipropileno en 2025, abarcando desde magdalenas hasta mariscos congelados. El BOPP de alta claridad estabiliza los compuestos de sabor y soporta la impresión inversa vívida, facilitando el reconocimiento de marca en estantes concurridos. Las películas especiales transpirables TPX extienden la vida útil de los productos frescos equilibrando el intercambio de CO₂ y O₂. Los fabricantes de snacks también reducen el espesor de la película entre un 8-10%, recortando los costos de material sin comprometer la maquinabilidad.

Se proyecta que los segmentos farmacéutico y sanitario crezcan a una CAGR del 6,17%, impulsados por demandas más estrictas de esterilidad y el envejecimiento demográfico. Los grados Purell de LyondellBasell ofrecen expedientes de cumplimiento pre-calificados, agilizando las presentaciones del archivo maestro de medicamentos para los convertidores de blísteres y bolsas de suero intravenoso. La resistencia química del polipropileno supera al PVC en ungüentos tópicos agresivos, fomentando los cambios de sustrato. Los productos de cuidado personal aprovechan el BOPP brillante para tubos monocapa que se sostienen verticalmente en los estantes minoristas, mientras que las aplicaciones industriales como los revestimientos de bolsas de fertilizantes valoran la resistencia a la tracción y la barrera contra la humedad del polipropileno.

Análisis Geográfico

Asia-Pacífico controló el 43,71% de los ingresos globales en 2025 y está preparada para una CAGR del 6,23% hasta 2031. El grupo de exportación de polipropileno previsto de 2,6 millones de toneladas de China sustenta un suministro amplio de resina para películas. La demanda nacional de Indonesia de 5,2 millones de toneladas supera la capacidad interna de 2,4 millones de toneladas, lo que hace necesarias las importaciones incluso cuando los derechos antidumping apuntan a los proveedores regionales. El reinicio del cracker de Long Son en Vietnam a finales de 2025 añadirá 400.000 t/año de polipropileno, reduciendo los déficits y apoyando a los procesadores regionales aguas abajo. La mano de obra competitiva en costos y una clase media en expansión sostienen una demanda robusta en las cadenas de suministro de bienes de consumo de rápida rotación, farmacéuticos y electrónicos.

Europa sigue siendo líder tecnológico a pesar del modesto crecimiento en volumen. Las tasas de Responsabilidad Extendida del Productor ahora varían según la reciclabilidad, empujando a las marcas hacia soluciones de polipropileno de un solo material. El próximo Mecanismo de Ajuste en Frontera de Carbono puede imponer obligaciones de notificación y costos implícitos de carbono sobre las películas importadas, erosionando potencialmente las ventajas de precio del Sudeste Asiático. Los convertidores europeos invierten en plantas avanzadas de desintado y reciclaje a base de disolventes para cerrar los ciclos de materiales, mientras que Ineos incrementa la producción de plástico reciclado en su cracker francés para cumplir con los mandatos del Reglamento Europeo sobre Envases y Residuos de Envases de la UE.

América del Norte se beneficia de altos estándares de seguridad alimentaria y una profunda penetración del comercio electrónico, pero lucha contra las fluctuaciones de costos vinculadas a las materias primas. La planta de PureCycle en Ohio ahora produce 107 millones de libras por año de polipropileno reciclado ultrapuro, suministrando a convertidores que necesitan reciclado conforme a la FDA. Las importaciones de polipropileno de EE. UU. totalizaron USD 789,2 millones en 2021, revelando la dependencia de monómero extranjero cuando los crackers nacionales priorizan los derivados de polietileno. La inversión en líneas piloto de reciclaje químico se acelera a medida que la legislación estatal establece umbrales de contenido reciclado para el embalaje flexible.

Panorama Competitivo

El mercado de películas de embalaje de polipropileno se encuentra en un nivel fragmentado. Los grandes actores persiguen la integración vertical para asegurar el suministro de resina y acelerar la adopción del reciclado. Cosmo Films aprovecha su liderazgo global en laminado térmico para vender de forma cruzada BOPP recubierto a marcas de snacks emergentes, manteniendo economías de escala. El pedido de SRF Limited de un tercer metalizador BOBST EXPERT K5 evidencia la intensidad de capital necesaria para ofrecer películas claras de alta barrera que satisfagan las necesidades de alimentos sensibles al oxígeno.

Las alianzas estratégicas se centran en el acceso a materias primas recicladas. El memorando de Amcor con NOVA Chemicals garantiza polietileno reciclado mecánicamente para mezclas de películas que deben alcanzar objetivos de contenido posconsumo del 30% para 2030. Los productores también evalúan rutas de base biológica; el estudio de viabilidad de Braskem en EE. UU. sobre polipropileno de carbono negativo suministraría a los convertidores que buscan bajas huellas de carbono para productos premium. Los convertidores asiáticos más pequeños se consolidan: la adquisición de Manucor por parte de Plastchim-T eleva el tonelaje combinado de BOPP por encima de las 200.000 toneladas, permitiendo precios competitivos en cuentas de snacks de la región EMEA.

Las tecnologías de reciclaje avanzado sirven como diferenciadores competitivos. Honeywell otorgó a Evertis su más nueva licencia de reciclaje de películas de barrera a base de disolventes, facilitando la circularidad del embalaje farmacéutico mientras mantiene estrictos niveles de pureza. Los innovadores que ofrecen polipropileno metalizado que se deslaminiza en medios acuosos ganan tracción a medida que los convertidores buscan preservar la barrera de aluminio y facilitar el reciclaje. En general, la rivalidad se intensifica en torno a atributos de rendimiento sostenible más que en el precio únicamente.

Líderes de la Industria de Películas de Embalaje de Polipropileno

Jindal Poly Films Ltd

CCL Industries (Innovia Films)

Cosmo Films Ltd.

SRF Limited

Plastchim-T

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Amcor y Berry Global anunciaron una fusión de acciones por USD 8.400 millones que agrupará sus activos de BOPP, CPP y películas especiales, formando el mayor proveedor mundial de películas de embalaje de polipropileno.

- Octubre de 2024: Klöckner Pentaplast introdujo las películas de flow-wrap kp FlexiFlow EH 155 R y kp FlexiFlow PH 255 R que contienen un 93% de polipropileno, reduciendo el peso del envase hasta un 75% frente a formatos rígidos comparables.

- Septiembre de 2024: SRF Limited ordenó un tercer metalizador BOBST EXPERT K5 para su planta en Rayong, Tailandia, ampliando la capacidad de películas BOPP de alta barrera orientada a clientes de snacks y confitería.

- Mayo de 2024: Plastchim-T de Bulgaria adquirió el productor italiano de BOPP Manucor, añadiendo 200.000 toneladas por año de capacidad de película de polipropileno orientado y fortaleciendo el suministro en Europa, Oriente Medio y África.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de films de polipropileno para envasado como las ventas de films flexibles producidos a partir de polipropileno homopolímero o copolímero, incluidos los grados de orientación biaxial (BOPP) y fundido (CPP), suministrados en rollos a transformadores para envoltorios, sobreenvoltorios, bolsas, etiquetas, tapas y blísteres en los canales de alimentación, bebidas, farmacéutico, cuidado personal e industrial.

Exclusión del ámbito de aplicación: las películas destinadas principalmente al acolchado agrícola, los revestimientos antiadherentes industriales o las láminas termoformables rígidas no se contabilizan en el conjunto de ingresos.

Segmentación

- Por Tipo de Película

- Película de Polipropileno Biorientado (BOPP)

- BOPP Recubierto (PVDC, Acrílico, EVOH)

- BOPP Sin Recubrimiento

- Película de Polipropileno Colado (CPP)

- CPP de Uso General

- CPP de Grado Retorta

- CPP Metalizado

- Otras Películas de Embalaje de Polipropileno (PP)

- Película de Polipropileno Biorientado (BOPP)

- Por Formato de Embalaje

- Envolturas y Sobre-Envolturas

- Etiquetas y Cintas Autoadhesivas

- Bolsas y Doypack

- Películas de Tapa y Flow-Wrap

- Blísteres y Tiras de Envase

- Por Industria de Uso Final

- Alimentación

- Panadería y Confitería

- Snacks y Cereales de Desayuno

- Productos Frescos

- Carne, Aves de Corral y Mariscos

- Productos Lácteos

- Bebidas

- No Alcohólicas

- Agua Embotellada

- Bebidas Carbonatadas

- Jugos

- Otras Bebidas No Alcohólicas

- Alcohólicas

- Cerveza

- Bebidas Espirituosas

- Otras Bebidas Alcohólicas

- No Alcohólicas

- Farmacéutico y Sanitario

- Cuidado Personal y Cosméticos

- Industrial

- Otras Industrias de Uso Final

- Alimentación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Kenia

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas con transformadores, proveedores de resinas, compradores de envases y representantes comerciales regionales de Asia-Pacífico, Norteamérica y Europa nos permitieron validar los flujos de importación y exportación, los precios medios de venta y la demanda emergente de laminados monomateriales que los datos secundarios no podían captar completamente.

Investigación documental

Obtuvimos datos de referencia de portales estadísticos abiertos como UN Comtrade, Eurostat Prodcom y DataWeb del ITC de EE.UU., que enumeran el tonelaje y los valores aduaneros de los códigos HS de las películas de PP. Los comunicados de prensa de organismos comerciales como la Flexible Packaging Association y PlasticsEurope, las revistas especializadas sobre el rendimiento de las barreras y los informes 10-K de las empresas proporcionan ratios de conversión, capacidades de las plantas y puntos de control de los precios. Las bases de datos de suscripción como D&B Hoovers y Dow Jones Factiva nos ayudaron a verificar el mix de ingresos de los principales productores y su reparto regional. Las fuentes mencionadas son indicativas; muchas otras referencias públicas y de pago contribuyeron a la búsqueda de datos y a las comprobaciones cruzadas.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la producción y el comercio neto de BOPP y CPP a nivel nacional para reconstruir el consumo aparente. Esto se concilia con comprobaciones ascendentes muestreadas de ventas de convertidores y ASP × volumen típico para afinar los totales. Variables clave como los precios de los contratos de propileno, la producción de alimentos al por menor, el crecimiento de los paquetes de comercio electrónico, la mezcla de calibres de película y las tasas de adopción de laminados impulsan las series históricas. Una regresión multivariable, sometida a pruebas de estrés con análisis de escenarios para la volatilidad de las materias primas, proyecta la demanda hasta 2030, mientras que las áreas de brecha en los roll-ups de convertidores se suavizan utilizando medias móviles de tres años.

Ciclo de validación y actualización de datos

Los analistas comparan las variaciones con los indicadores externos de envíos y las convocatorias públicas de beneficios; las oscilaciones atípicas provocan nuevos contactos antes de su aprobación. Nuestros modelos se renuevan cada doce meses, con actualizaciones provisionales si las perturbaciones de los precios de las materias primas o los cambios normativos alteran sustancialmente las perspectivas.

Por qué la línea base de películas de polipropileno para envasado de Mordor se gana la confianza de los compradores

Las cifras publicadas suelen diferir porque las empresas eligen distintos calibres de lámina, combinan láminas rígidas o aplican escalas de precios agresivas.

Entre los principales factores que impulsan las diferencias se incluyen: a) algunos editores doblan las láminas rígidas de PP y las envolturas estirables agrícolas en "envases", inflando los totales; b) otros proyectan a partir de la demanda de resina sin verificar las pérdidas de rendimiento de los convertidores; c) las cadencias de actualización más largas que las nuestras pasan por alto las rápidas ampliaciones de capacidad asiáticas que nuestros analistas rastrean trimestralmente.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 23,67 B (2025) | Inteligencia de Mordor | - |

| USD 31,94 B (2024) | Consultoría global A | Incluye hojas rígidas de PP y etiquetas retráctiles, utiliza un aumento uniforme del ASP en todas las regiones |

| USD 32,61 B (2024) | Investigación industrial B | Los totales se derivan de la demanda de resina, triangulación limitada con las ventas de convertidores |

En resumen, nuestro alcance disciplinado, la actualización oportuna y el seguimiento de variables en todos los mercados proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden revisar y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de películas de embalaje de polipropileno?

El mercado generó USD 24.700 millones en 2026 y se prevé que alcance USD 30.560 millones en 2031.

¿Qué región lidera la demanda de películas de embalaje de polipropileno?

Asia-Pacífico concentra el 43,71% de los ingresos globales y es también la región de más rápido crecimiento con una CAGR proyectada del 6,23% hasta 2031.

¿Por qué las películas de polipropileno colado (CPP) crecen más rápido que las de BOPP?

El CPP se beneficia de innovaciones de grado retorta que permiten a las marcas alimentarias migrar a bolsas de un solo material capaces de esterilización a alta temperatura, impulsando una CAGR del 6,87%.

¿Cómo afectan las regulaciones de sostenibilidad a la dinámica del mercado?

Las tasas de Responsabilidad Extendida del Productor de la UE y el próximo Mecanismo de Ajuste en Frontera de Carbono empujan a los convertidores hacia laminados de un solo material reciclables y el abastecimiento local de contenido reciclado.

¿Qué impacto tiene la volatilidad de las materias primas en los precios de las películas?

Los costos impredecibles del propileno y la nafta añaden presión sobre los márgenes a corto plazo, con precios del propileno de grado polímero a principios de 2025 subiendo 4-5 centavos por libra, lo que lleva a algunos usuarios a explorar alternativas de PET o PE.

¿Qué sector de uso final muestra el mayor potencial de crecimiento?

Se prevé que el embalaje farmacéutico y sanitario se expanda a una CAGR del 6,17% gracias a la demanda de películas de polipropileno de grado médico que cumplen los estándares de esterilidad y los parámetros regulatorios.

Última actualización de la página el: