Tamaño y Participación del Mercado de Proteína de Cáñamo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

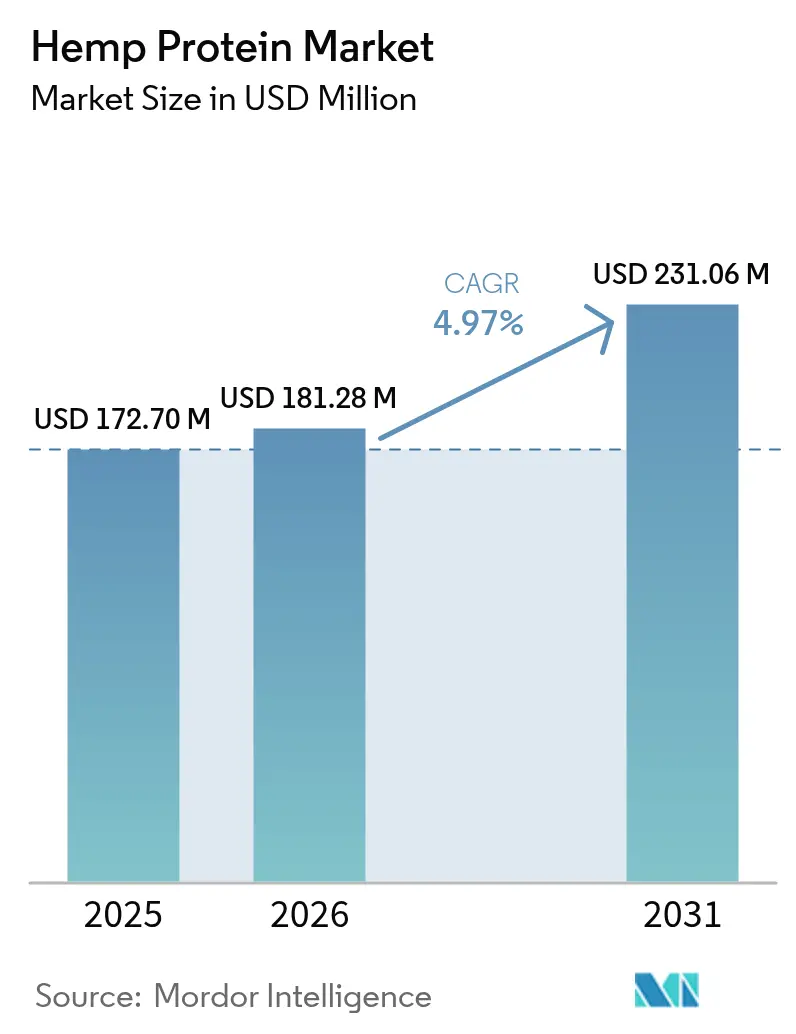

| Tamaño del Mercado (2026) | 181.28 Millones de dólares |

| Tamaño del Mercado (2031) | 231.06 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína de Cáñamo por Mordor Intelligence

Se espera que el tamaño del mercado de proteína de cáñamo crezca de USD 172,70 millones en 2025 a USD 181,28 millones en 2026 y se prevé que alcance USD 231,06 millones en 2031 a una CAGR del 4,97% durante 2026-2031. Esta trayectoria de crecimiento pone de relieve la significativa evolución de la proteína de cáñamo, que ha pasado de ser un suplemento de nicho a convertirse en una fuente ampliamente reconocida y convencional de proteína vegetal completa. La creciente demanda de proteína de cáñamo está impulsada principalmente por varios factores, entre ellos la eliminación de las restricciones de cultivo por parte de las autoridades reguladoras nacionales, la expansión de las carteras de productos veganos por parte de las marcas de nutrición deportiva y el creciente énfasis de los consumidores en el abastecimiento sostenible como factor crítico en las decisiones de compra. La resiliencia del mercado está respaldada por desarrollos regionales clave, como las políticas agrícolas liberalizadas de América del Norte, los estrictos mandatos de ecodiseño de Europa y la avanzada experiencia agronómica de Asia-Pacífico, que en conjunto contribuyen al sólido crecimiento del mercado de proteína de cáñamo. Además, el panorama competitivo sigue siendo muy dinámico, moldeado por la continua consolidación del mercado, las ventajas estratégicas de la adopción temprana de certificaciones orgánicas y los continuos avances en la innovación de ingredientes funcionales. Se espera que estos factores impulsen nuevas oportunidades y desafíos dentro del mercado, garantizando su crecimiento sostenido y su evolución durante el período de pronóstico.

Conclusiones Clave del Informe

- Por fuente, los formatos convencionales retuvieron el 83,35% de la participación del mercado de proteína de cáñamo en 2025, aunque se proyecta que los productos orgánicos registren una CAGR del 5,98% hasta 2031.

- Por aplicación, la categoría de alimentos y bebidas controló el 94,55% de los ingresos en 2025, mientras que los suplementos están proyectados para expandirse a una CAGR del 5,76% hasta 2031.

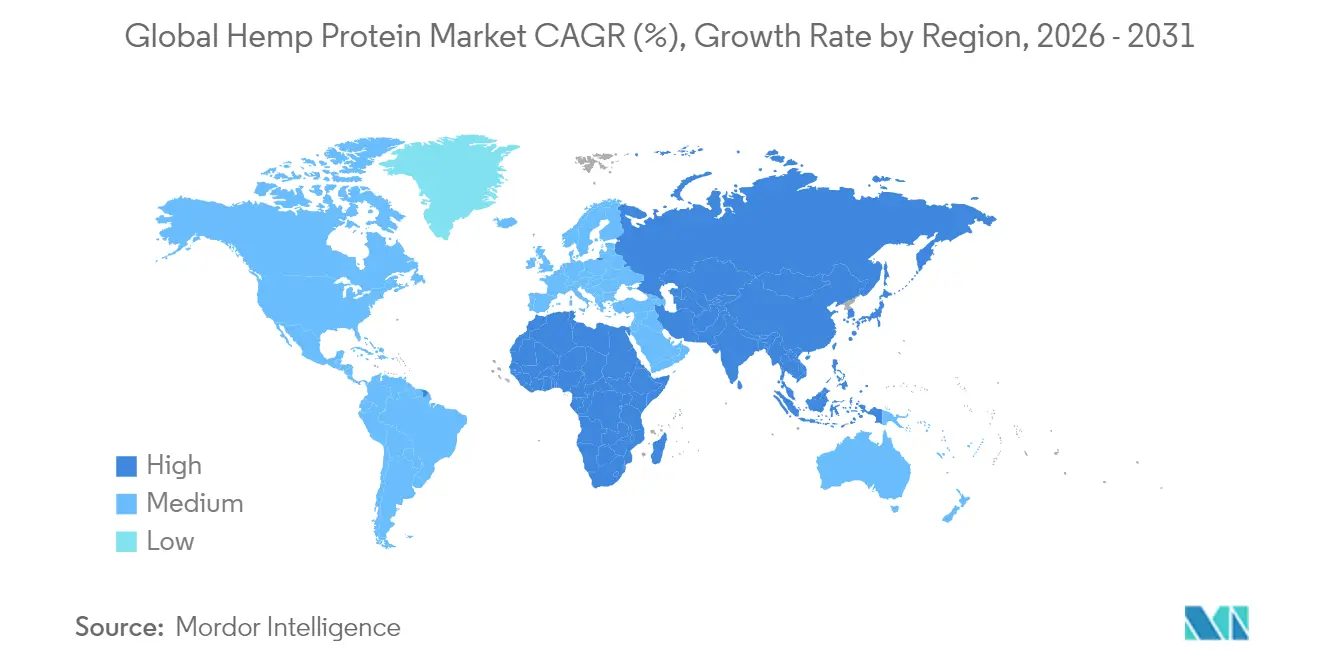

- Por geografía, Asia-Pacífico concentró el 47,20% del tamaño del mercado de proteína de cáñamo en 2025, mientras que se espera que América del Norte registre la CAGR más rápida del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Proteína de Cáñamo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente popularidad de las fuentes de proteína vegetal y vegana | +1.2% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente prevalencia de alergias a la lactosa y a la soja | +0.8% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Relajación regulatoria para el cultivo de cáñamo industrial | +1.0% | América del Norte y Europa, Asia-Pacífico selectivo | Largo plazo (≥ 4 años) |

| Expansión en alimentos funcionales y nutracéuticos | +0.9% | Global, mercados desarrollados premium | Mediano plazo (2-4 años) |

| Crecimiento en suplementos deportivos y nutricionales | +0.7% | América del Norte y Europa, Asia-Pacífico emergente | Corto plazo (≤ 2 años) |

| Creciente demanda de productos orgánicos y de etiqueta limpia | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente popularidad de las fuentes de proteína vegetal y vegana

La transición de los consumidores hacia dietas de base vegetal va más allá del estilo de vida y se extiende a la estrategia de la cadena de suministro, y el mercado de proteína de cáñamo se beneficia porque el cultivo de cáñamo necesita menos agua que la soja, el trigo o los guisantes. Según el Good Food Institute, en 2024, alrededor del 40% de los adultos en Alemania y el Reino Unido planean aumentar su consumo de alimentos de base vegetal. Las razones de salud representan el 48% de este cambio, mientras que las preocupaciones medioambientales representan el 29% y las consideraciones sobre el bienestar animal comprenden el 25%[1]Fuente: The Good Food Institute, " Estado de la Industria 2024", www.gfi.org. Las empresas están aprovechando la naturaleza de doble propósito de los cultivos de cáñamo, que permite la recuperación simultánea de fibra y proteína, reduciendo así el costo por unidad funcional. El Plan de Acción de Economía Circular de la Unión Europea, que tiene como objetivo el desarrollo de textiles sostenibles para 2030, ha incrementado significativamente la demanda de tallos de cáñamo. Esta creciente demanda no solo mejora el valor económico del cáñamo, sino que también reduce el costo general de la materia prima proteica. Por ejemplo, Manitoba Harvest y Brightseed han lanzado recientemente un suplemento de fibra de cáscara de cáñamo reciclada. Este producto utiliza material que anteriormente se consideraba residuo, transformando eficazmente la circularidad en una oportunidad de margen rentable.

Creciente prevalencia de alergias a la lactosa y a la soja que impulsa las proteínas alternativas

A medida que las preferencias dietéticas se alejan cada vez más de las proteínas derivadas de los lácteos y la soja, las formulaciones de cáñamo hipoalergénicas están ganando protagonismo al asegurar etiquetas «libre de», lo que les permite alcanzar precios más elevados. Un estudio cruzado doble ciego, publicado en el American Journal of Clinical Nutrition, demostró que la proteína de semilla de cáñamo y su hidrolizado redujeron significativamente la presión arterial en comparación con la caseína. Este hallazgo fundamental ha elevado al cáñamo de ser simplemente un macronutriente a un nutracéutico con potenciales beneficios para la salud. El mercado ha respondido a este cambio: en febrero de 2025, The Simply Good Foods Company adquirió la marca de batidos sin alérgenos OWYN por USD 280 millones, subrayando la creciente importancia comercial del posicionamiento de productos consciente de los alérgenos. Además, a medida que la FDA aplica regulaciones de etiquetado más estrictas para los análogos de proteína vegetal, el perfil de ingredientes mínimo y sencillo de la proteína de cáñamo emerge como una ventaja competitiva distintiva en el mercado.

Relajación regulatoria para el cultivo de cáñamo industrial

La normalización del cultivo de cáñamo está mejorando la estabilidad de la cadena de suministro, permitiendo a los grandes fabricantes de alimentos expandirse desde los mercados de alimentos saludables de nicho hacia los canales de supermercados convencionales. La reciente aprobación para uso en piensos ha establecido un precedente regulatorio para la seguridad de la proteína de cáñamo en diversas aplicaciones, reduciendo los desafíos de cumplimiento para los fabricantes de alimentos para consumo humano. La emblemática instalación de procesamiento de cáñamo de Panda Biotech en Texas, con capacidad para procesar 10 toneladas métricas de cáñamo industrial por hora, pone de relieve la escala de infraestructura necesaria para respaldar la adopción convencional. Esta instalación emplea un proceso de cero residuos impulsado por energía renovable, abordando las preocupaciones de sostenibilidad mientras logra una eficiencia a escala industrial. En China, los programas de mejoramiento de cáñamo industrial, particularmente en las provincias de Heilongjiang y Yunnan, están enfocados en optimizar los rendimientos y mejorar los rasgos de calidad, creando potencialmente ventajas en la cadena de suministro para las aplicaciones de extracción de proteínas.

Expansión en alimentos funcionales y nutracéuticos

La proteína de cáñamo, reconocida por sus distintivos compuestos bioactivos, se está estableciendo como un ingrediente funcional premium en lugar de una proteína básica estándar. Esta diferenciación permite precios más elevados, respaldados por evidencia clínica emergente que destaca sus beneficios para la salud. La creciente producción de alimentos funcionales, particularmente en China. El valor de exportación de alimentos funcionales y de salud en China fue de USD 4.275 millones en 2024[2]Fuente: Cámara de Comercio de China para la Importación y Exportación de Medicamentos y Productos de Salud, "Análisis de la situación del comercio exterior de China en alimentos nutricionales y de salud 2024", www.cccmhpie.org.cn (según lo informado por la Cámara de Comercio de China para la Importación y Exportación de Medicamentos y Productos de Salud), lo que está impulsando esta demanda. Los científicos de Brightseed han identificado lignanamidas bioactivas en las cáscaras de cáñamo, específicamente N-trans-cafeoiltiramine y N-trans-feruloiltiramine, que demuestran efectos positivos sobre la salud intestinal. Estos hallazgos se aprovechan ahora en las etiquetas de bebidas funcionales. Además, Applied Food Sciences ha desarrollado PurHP-75™, un producto que contiene un 75% de proteína y fibras texturizantes que replican la sensación en boca de la carne, creando oportunidades en el mercado híbrido de alternativas cárnicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos regulatorios e incertidumbres legales | -0.7% | Global, especialmente transfronterizo | Largo plazo (≥ 4 años) |

| Competencia de fuentes alternativas de proteína | -0.5% | Global, principalmente mercados desarrollados | Mediano plazo (2-4 años) |

| Umbrales de THC globales inconsistentes | -0.4% | Regiones dependientes de la exportación | Mediano plazo (2-4 años) |

| Limitaciones de sabor y textura en usos alimentarios | -0.3% | Orientado al consumidor, mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Desafíos regulatorios e incertidumbres legales

Aunque el cultivo, el transporte y el procesamiento del cáñamo son legales en muchas regiones, los agricultores y procesadores a menudo requieren licencias especializadas. Las autoridades reguladoras aplican pruebas y documentación rigurosas para verificar el cumplimiento de los niveles de THC, lo que genera mayores costos y retrasos. Las regulaciones inconsistentes sobre el contenido de cáñamo frecuentemente provocan retrasos en las fronteras, restricciones de importación o confiscación de productos de proteína de cáñamo. Estos problemas interrumpen las cadenas de suministro y limitan la distribución global, particularmente en mercados clave como la Unión Europea, China y ciertos países de Oriente Medio. Las diferentes normas sobre los umbrales de THC y las aprobaciones de nuevos alimentos crean importantes desafíos científicos y legales. En la Unión Europea, cualquier nuevo derivado del cáñamo destinado al consumo requiere un expediente de seguridad detallado. Además, las prohibiciones de 2024 en Italia, respaldadas por los tribunales, sobre productos específicos de cáñamo subrayan la imprevisibilidad de las políticas regulatorias. Sin embargo, los actores establecidos con una cartera GRAS reconocida están bien posicionados para capitalizar estas condiciones del mercado.

Competencia de fuentes alternativas de proteína

La rápida expansión del mercado de proteína de guisante establece un punto de referencia desafiante para los proveedores de proteína de cáñamo, quienes no solo deben lograr un crecimiento comparable, sino también priorizar la educación del consumidor sobre la superior densidad de aminoácidos de la proteína de cáñamo. Según Agricultura y Agroalimentación de Canadá, en 2023 se lanzaron en Canadá 36 nuevos productos con bebidas nutricionales y de sustitución de comidas a base de proteína de guisante[3]Fuente: Agricultura y Agroalimentación de Canadá, "Análisis de Tendencias del Sector – Tendencias de alimentos y bebidas con proteína vegetal en Canadá", www.agriculture.canada.ca. La proteína de guisante continúa consolidando su posición como competidor dominante dentro del mercado. En mayo de 2025, Bunge anunció una inversión significativa de EUR 484 millones para establecer una nueva planta de procesamiento de soja en los Estados Unidos, mientras que Louis Dreyfus introdujo una instalación de producción de aislado de guisante de última generación en Saskatchewan. Estas iniciativas estratégicas subrayan la sustancial escala y las eficiencias de costos aprovechadas por los actores establecidos en los mercados de proteína de soja y guisante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: El Crecimiento Orgánico se Acelera a Pesar del Dominio Convencional

En 2025, el cultivo convencional siguió siendo dominante, contribuyendo con el 83,35% del volumen del mercado de proteína de cáñamo. Los canales de venta minorista masiva orientados al costo prefieren insumos convencionales de menor precio, mientras que las prácticas agronómicas establecidas continúan impulsando mejoras anuales en el rendimiento. Sin embargo, la superficie orgánica está experimentando un crecimiento notable, ya que la resistencia natural del cáñamo a las plagas minimiza los costos de certificación. Por ejemplo, los emergentes exportadores de cáñamo orgánico de Lituania demuestran cómo los agricultores pueden hacer la transición a categorías premium sin incurrir en gastos significativos de conversión agroquímica.

Los lanzamientos de productos orgánicos se alinean con esta tendencia agronómica. El mercado global de alimentos naturales y orgánicos se está expandiendo, con productos ricos en proteínas superando el crecimiento promedio de la categoría. Las marcas aprovechan eficazmente la confianza del consumidor asociada con las certificaciones orgánicas para justificar precios premium, lo que les permite absorber los mayores costos de materias primas. La Asociación de Fibra y Grano de Cáñamo ha introducido programas dedicados de grano de cáñamo orgánico que comunican directamente las señales de precios a los agricultores, garantizando un suministro sostenible para los procesadores. Como resultado, se proyecta que el segmento orgánico alcance una CAGR del 5,98% hasta 2031, superando la tasa de crecimiento del mercado más amplio de proteína de cáñamo en más de 100 puntos básicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Los Suplementos Impulsan la Innovación Más Allá del Dominio Alimentario

En 2025, las formulaciones de alimentos y bebidas representaron un significativo 94,55% de los ingresos totales, con el cáñamo incorporado en mezclas de panadería, alternativas lácteas y batidos listos para beber. La amplia escala del sector de supermercados de mercado masivo significa que incluso pequeños cambios porcentuales pueden resultar en aumentos sustanciales de tonelaje. El sabor ligeramente a nuez del cáñamo se integra eficazmente en barras y cereales, mientras que sus propiedades emulsionantes naturales mejoran la calidad de las leches de base vegetal. Los recientes avances en aislados de proteínas, como el lanzamiento a escala comercial de Burcon, proporcionan a los formuladores una opción de sabor neutro y casi indetectable, lo que permite tasas de inclusión más altas.

Por el contrario, el sector de suplementos se destaca como el principal motor de crecimiento, con una sólida CAGR del 5,76%. La creciente adopción de productos de nutrición deportiva es un factor clave en este crecimiento. Los atletas de resistencia están sustituyendo progresivamente los lácteos por cáñamo, que ofrece un perfil completo de aminoácidos y mayor comodidad digestiva. Los casos de éxito como OWYN han atraído la atención de actores estratégicos más grandes, manteniéndolos atentos a oportunidades de adquisición. Durante el período de pronóstico, los analistas anticipan que los formatos en cápsulas, gomitas y polvo ocuparán cada vez más el espacio en estantes tradicionalmente dominado por productos de suero de leche. En el segmento de cuidado personal, los formuladores están aprovechando los péptidos de cáñamo por sus beneficios tópicos. La expansión de las instalaciones de TRI-K destaca el compromiso de los proveedores de ingredientes para capitalizar esta oportunidad emergente.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

En 2025, Asia-Pacífico mantuvo una participación líder del 47,20% en el mercado de proteína de cáñamo. Los programas de mejoramiento de China en Heilongjiang y Yunnan están mejorando los rendimientos de semillas y la concentración de proteínas, generando excedentes exportables tanto para aplicaciones de fibra como alimentarias. Los productores de la región están aprovechando los bajos costos de producción para abastecer a clientes de alto volumen en las industrias de aperitivos y panadería. En contraste, Australia sigue siendo un participante menor del mercado, con su consejo industrial trabajando para asegurar financiamiento para el cumplimiento normativo en piensos para ganado, lo que podría ralentizar el crecimiento a corto plazo.

Se anticipa que América del Norte logrará la CAGR más alta del 5,29% hasta 2031, impulsada por medidas políticas coordinadas y mejoras de infraestructura. Por ejemplo, el molino de cero residuos de Panda Biotech en Texas apoya a múltiples usuarios intermedios, reduciendo eficazmente los desafíos logísticos entre cultivadores y procesadores. Además, el financiamiento público canadiense, como la subvención de USD 6,9 millones de Protein Industries Canada para proteínas alternativas, está avanzando en los esfuerzos de investigación y desarrollo, particularmente en el desarrollo de concentrados con mayor solubilidad. Esta inversión se alinea con un cambio más amplio hacia la nutrición de base vegetal y las proteínas alternativas. La proteína de cáñamo, con su perfil completo de aminoácidos, es especialmente atractiva para los consumidores veganos y vegetarianos. Europa ofrece una oportunidad de crecimiento equilibrada. La demanda anual de la región de proteínas vegetales proporciona a los procesadores de cáñamo un mercado viable, respaldado por objetivos de sostenibilidad alineados con el Pacto Verde Europeo. Sin embargo, desafíos como los altos costos de los expedientes de Nuevos Alimentos y las inconsistentes regulaciones nacionales de THC aumentan los riesgos del mercado, como lo evidencia la reciente prohibición de Italia sobre los productos de CBD oral. En América del Norte, los consumidores están adoptando cada vez más las proteínas de base vegetal para propósitos como el desarrollo muscular, el control del peso y el bienestar general. Esta tendencia es particularmente prominente entre los millennials y la Generación Z conscientes del estado físico, quienes prefieren la proteína de cáñamo por su alto contenido de fibra, ácidos grasos esenciales y digestibilidad.

Panorama regulatorio

Las condiciones regulatorias para la proteína de cáñamo continúan divergiendo según la jurisdicción, lo que afecta a las decisiones de formulación y a las cadenas de suministro transfronterizas. En Estados Unidos, la FDA ha emitido cartas de "sin objeciones" para ciertas notificaciones GRAS que cubren ingredientes derivados de semillas de cáñamo (incluido el polvo de proteína de semilla de cáñamo), lo que respalda una adopción más amplia en aplicaciones alimentarias convencionales. Los fabricantes aún deben alinearse con los controles preventivos de la FSMA y mantener la verificación de proveedores centrada en contaminantes, incluidos residuos de pesticidas y micotoxinas.

En Europa, el tratamiento depende del procesamiento y de si un ingrediente se considera novedoso. En marzo de 2026, la Comisión Europea indicó que la edestina soluble (una proteína de cáñamo purificada) es un alimento novedoso según el Reglamento (UE) 2015/2283, lo que empuja a los aislados altamente purificados hacia una autorización basada en expedientes y aumenta el tiempo y el costo de entrada al mercado. India sigue un enfoque más prescriptivo a través de las normas de la FSSAI para las semillas de cáñamo y los productos derivados de semillas, incluidos los límites de THC, mientras que Canadá ha señalado más cambios a través de la planificación regulatoria prospectiva de Health Canada para modificaciones al Industrial Hemp Regulations. En conjunto, estas diferencias mantienen altas las cargas de planificación de cumplimiento y documentación para los proveedores globales.

Panorama Competitivo

El mercado global de proteína de cáñamo está moderadamente fragmentado, con la presencia de varios actores. Los principales fabricantes en el mercado de proteína de cáñamo se centran en aprovechar las oportunidades que presentan las economías emergentes como India y China para ampliar su base de ingresos. Las empresas medianas están adoptando cada vez más estrategias de integración vertical para hacer frente a los desafíos que plantea la volatilidad de los precios de las materias primas. Manitoba Harvest sirve como un ejemplo notable de este enfoque, utilizando su red agrícola interna para lograr eficiencias de costos en la producción. Además, la empresa ha formado alianzas estratégicas, como su colaboración con Brightseed, para ampliar su cartera con líneas de productos bioactivos premium, mejorando aún más su posición en el mercado. Los principales actores que operan en el mercado incluyen Axiom Foods Inc., Manitoba Harvest Hemp Foods, Martin Bauer Group y ETChem, entre otros.

La innovación sigue siendo un factor crítico para diferenciar a los competidores dentro del mercado. Burcon aprovecha su tecnología de filtración patentada para desarrollar aislados de proteínas de sabor neutro, superando eficazmente los problemas de textura de larga data en formulaciones de alta inclusión. Este avance permite a la empresa satisfacer las demandas en evolución de los fabricantes de alimentos que buscan una mayor funcionalidad de los ingredientes.

Los activos regulatorios desempeñan un papel fundamental en la configuración del liderazgo competitivo dentro del mercado. Las empresas que poseen notificaciones GRAS (Generalmente Reconocido como Seguro), como las relativas a la proteína de semilla de cáñamo, están bien posicionadas para ofrecer a los clientes estadounidenses soluciones de cumplimiento simplificadas. Esta capacidad proporciona una ventaja significativa durante el proceso de selección de proveedores, ya que los fabricantes de alimentos priorizan la garantía regulatoria. Además, los inminentes cambios regulatorios en los Estados Unidos, que tienen como objetivo eliminar el estatus GRAS autoafirmado, se espera que intensifiquen el panorama competitivo. Es probable que estas reformas creen una brecha más amplia entre los actores establecidos con recursos sólidos y las nuevas empresas emergentes, consolidando aún más el dominio de los actores establecidos con abundantes recursos.

Líderes de la Industria de Proteína de Cáñamo

Axiom Foods Inc.

Manitoba Harvest Hemp Foods

Martin Bauer Group

ETChem

Tilray Brands Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de escala del procesamiento y las vías de fraccionamiento más limpias están creando espacio para la proteína de cáñamo más allá de los polvos tradicionales y el comercio minorista de salud de nicho. El procesamiento sin solventes es una palanca práctica respaldada por programas públicos y privados, con Protein Industries Canada co-invirtiendo en mayo de 2024 junto con Blue Sky Hemp Ventures Ltd., Virtex Grain Exchange y Thar Process para implementar procesamiento sin solventes de proteínas de canola y cáñamo en Saskatchewan. Este esfuerzo ayuda a alinear la producción de proteína de cáñamo con los estándares de ingredientes industriales buscados por los grandes fabricantes de alimentos.

Las decisiones de formulación impulsadas por la regulación también crean oportunidades a corto plazo donde el cumplimiento y la documentación influyen en las compras. En la UE, la presión de clasificación como alimento novedoso para ciertas proteínas de cáñamo purificadas aumenta el valor de los formatos de proteína de cáñamo establecidos y conformes con la normativa alimentaria, así como de los proveedores que pueden respaldar la preparación de expedientes y especificaciones. En América del Norte, los casos de uso de proteína de semilla de cáñamo respaldados por GRAS, combinados con los requisitos de verificación de proveedores de la FSMA, favorecen a los socios de ingredientes que ofrecen pruebas sólidas, trazabilidad y un cumplimiento constante de THC, particularmente para clientes de panadería y alternativas lácteas de gran volumen que dependen de un rendimiento funcional repetible y un suministro estable.

Desarrollos recientes del sector

- Julio de 2026: Axiom Foods estableció una asociación estratégica con NNB Nutrition para desarrollar formulaciones de bebidas "Protein+" y nutrición activa que combinan proteínas vegetales con ingredientes funcionales. La colaboración apunta a soluciones de formulación integradas (por ejemplo, rendimiento sensorial y funcional) que ayudan a las marcas a diferenciar las bebidas proteicas más allá de la nutrición macro básica.

- Abril de 2026: Manitoba Harvest lanzó Superfood Smoothie Boosters de manera exclusiva en Sprouts Farmers Market a nivel nacional, con cáñamo Regenerative Organic Certified mezclado con polvos de frutas y verduras. El lanzamiento minorista refuerza el posicionamiento de la proteína de cáñamo en mezclas de valor agregado, donde las credenciales de abastecimiento y las mezclas funcionales respaldan una colocación premium en los estantes.

- Abril de 2025: Victory Hemp Foods presentó una línea de procesamiento a gran escala para proteína de corazón de cáñamo y aceite en América del Norte para aumentar el suministro de ingredientes de cáñamo libres de alérgenos. La capacidad de procesamiento ampliada respalda a clientes de alimentos y bebidas de mayor volumen al mejorar el rendimiento y reducir los plazos de entrega para programas de ingredientes contratados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de proteína de cáñamo se define como el valor de los ingredientes proteicos derivados de semillas de cáñamo vendidos para su uso en alimentos, bebidas, suplementos y usos finales similares, contabilizado en el punto de venta comercial en cada región geográfica.

Exclusiones del alcance: excluimos el aceite de cáñamo, la fibra de cáñamo, los extractos centrados en CBD y los productos de consumo terminados donde la proteína de cáñamo es solo un ingrediente menor y el valor de la proteína no puede separarse razonablemente.

Descripción general de la segmentación

- Por Fuente

- Orgánico

- Convencional

- Por Aplicación

- Alimentos y Bebidas

- Panadería

- Aperitivos

- Confitería

- Bebidas

- Suplementos

- Nutrición Deportiva y de Rendimiento

- Nutrición para Adultos Mayores y Nutrición Médica

- Cuidado Personal y Cosméticos

- Alimentos y Bebidas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Indonesia

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza construyendo el contexto de demanda y oferta para la proteína de cáñamo, de modo que el modelo permanezca vinculado a señales reales de consumo y producción. Recurrimos a estadísticas públicas de agricultura y comercio (como las publicaciones de la USDA sobre cáñamo y semillas oleaginosas, los datos comerciales de la USITC y las series de FAOSTAT donde corresponda) para comprender la disponibilidad de cultivos, los movimientos transfronterizos y las huellas de procesamiento.

Para ajustar los supuestos, también revisamos referencias sin muro de pago, como la guía de etiquetado de alimentos e ingredientes de los reguladores (como la FDA y la EFSA), la ciencia nutricional publicada en revistas revisadas por pares, y las actualizaciones de asociaciones comerciales y organismos del sector relevantes. Los informes anuales de empresas, las presentaciones a inversores y las entrevistas de prensa reputadas se utilizan para mapear lanzamientos de productos y anuncios de capacidad, y luego se utiliza selectivamente una suscripción de pago que cubre finanzas corporativas, noticias y patentes para confirmar cronologías y llenar vacíos donde las divulgaciones públicas son escasas. Estos ejemplos no son exhaustivos, y también se verificaron muchas otras fuentes públicas durante la recopilación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba la visión documental, especialmente en cuanto a precios, mezcla de canales y dónde se está sustituyendo la proteína de cáñamo por otras proteínas vegetales. Hablamos con proveedores de ingredientes, procesadores por contrato, distribuidores y compradores posteriores en las principales regiones consumidoras, y luego conciliamos los aportes en un conjunto consistente de supuestos.

Cuando la retroalimentación de las entrevistas variaba según la aplicación, el modelo se ajustó solo después de aclarar los factores subyacentes, como las tasas de formulación, el comportamiento de pedidos repetidos y los tamaños de envase típicos que influyen en el consumo de ingredientes.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 14% | APAC: 46% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 31% | EMEA: 36% |

| Actores más pequeños: 18% | Gerentes: 55% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de grupo de demanda de arriba hacia abajo, en el que las tendencias de consumo de alimentos y suplementos se traducen en demanda de ingredientes de proteína de cáñamo mediante tasas de inclusión a nivel de aplicación y rangos de penetración realistas. Una vez formados esos bloques de demanda, corroboramos los totales mediante comprobaciones selectivas de abajo hacia arriba, como discusiones muestreadas sobre volúmenes de proveedores, verificaciones de canales de distribuidores y instantáneas de ASP x volumen para las principales formas de producto, con el fin de confirmar que el resultado se mantiene dentro de un rango comercial viable.

Los datos utilizados en el modelo incluyen indicadores como la disponibilidad de semillas de cáñamo y la escala de procesamiento, cambios en la combinación de aplicaciones entre alimentos funcionales y suplementos, declaraciones típicas de contenido de proteína por tipo de producto, movimientos de importación y exportación para las categorías de ingredientes relevantes, y bandas de precios observadas por región y por posicionamiento orgánico frente a convencional. Cuando un punto de control de abajo hacia arriba no podía cubrir a participantes más pequeños o privados, la brecha se manejó mediante supuestos conservadores de tasa de captura que fueron validados en entrevistas y mantenidos de forma consistente entre regiones.

La previsión se realiza principalmente mediante análisis de escenarios respaldado por suavizado de series de tiempo cortas para precios y mezcla, ya que la categoría puede verse afectada por la claridad regulatoria, los lanzamientos de nuevos productos y los cambios en las dietas de los consumidores. Los ajustes finales de previsión se alinean con lo que los profesionales esperan en cuanto a velocidad de adopción y movimiento de precios, y luego se ajustan cuando los volúmenes per cápita y por canal implícitos parecen fuera de línea con el comportamiento observado del mercado.

Validación de datos y ciclo de actualización

La validación se realiza por capas, comenzando con comprobaciones básicas de consistencia en unidades, conversiones de moneda y alineación de años, y luego avanzando hacia una revisión de varianza frente a señales independientes como flujos comerciales, contexto de disponibilidad de cultivos e indicadores de demanda por aplicación. Si aparece un valor atípico, lo rastreamos hasta el supuesto que lo generó y volvemos a verificar las fuentes relevantes antes de aceptar el modelo.

Antes de la aprobación final, otro analista revisa los números y la lógica para detectar errores de cálculo y desviaciones de alcance en una etapa temprana. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes de capacidad o cambios de política. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual posible.

Tamaño del mercado de proteína de cáñamo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la proteína de cáñamo pueden diferir incluso cuando la etiqueta del tema parece idéntica, porque el límite del producto contabilizado y la base del año no siempre son los mismos. Algunas fuentes se centran más estrechamente en los polvos de proteína de cáñamo vendidos para nutrición deportiva, mientras que otras combinan formas de ingredientes más amplias y añaden capas de segmentación que cambian lo que se incluye.

Las señales de movimiento comercial y las verificaciones de demanda a nivel de aplicación son la evidencia que utilizamos para mantener el dimensionamiento fundamentado, y eso es lo que vincula a Mordor Intelligence con 181,28 millones de USD (2026) en lugar de una cifra construida principalmente a partir de CAGR de categorías amplias.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 181,28 millones de USD (2026) | |

| Editorial del Sector A | 178,40 millones de USD (2024) | Utiliza un año base diferente y una ventana de previsión más larga, y la descripción del alcance añade divisiones dimensionales adicionales como sabor y canal minorista, lo que puede alterar lo que se contabiliza como el valor del mercado de proteína de cáñamo. |

| Perspectivas de Nutrición B | 173,21 millones de USD (2025) | Informa un año cercano, pero parece utilizar un alcance narrativo más amplio con una conciliación menos visible con las tasas de inclusión por aplicación y las señales de volumen regional, lo que puede reducir el total si se asume una penetración conservadora. |

En conjunto, la dispersión se explica principalmente por la selección del año y por cuán estrictamente se define el límite del producto en torno a las ventas de ingredientes frente a interpretaciones más amplias de polvos y canales. Al mantener los supuestos trazables a señales prácticas como el uso por aplicación y las bandas de precios observadas, la cifra final sigue siendo repetible y más fácil de actualizar cuando llega nueva evidencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de proteína de cáñamo?

El mercado de proteína de cáñamo está valorado en USD 181,28 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de proteína de cáñamo?

Los pronósticos de la industria muestran una CAGR del 4,97%, llevando el valor del mercado a USD 231,06 millones en 2031.

¿Qué región lidera las ventas de proteína de cáñamo actualmente?

Asia-Pacífico tiene la mayor participación con el 47,20% de los ingresos globales.

¿Qué región se proyecta que crecerá más rápidamente?

Se prevé que América del Norte se expanda a una CAGR del 5,29% hasta 2031 sobre la base de la liberalización regulatoria y la nueva capacidad de procesamiento.

Última actualización de la página el: