Tamaño y Participación del Mercado de Calefacción por Suelo Radiante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

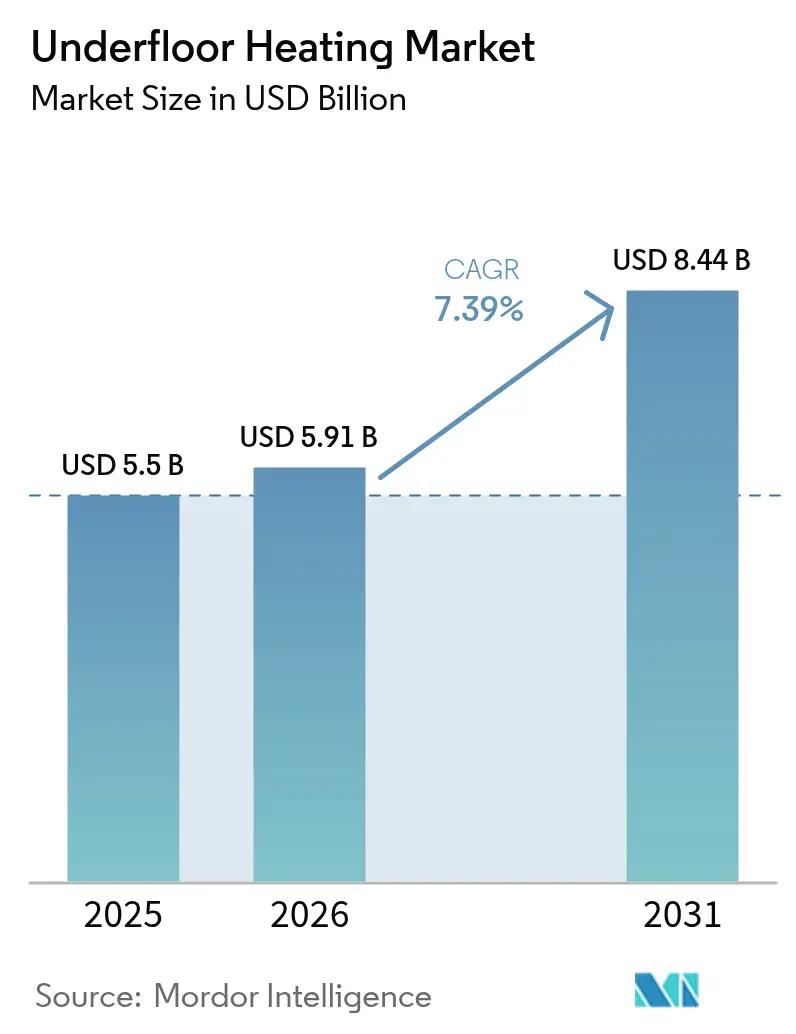

| Tamaño del Mercado (2026) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Calefacción por Suelo Radiante por Mordor Intelligence

El tamaño del mercado de calefacción por suelo radiante fue valorado en USD 5,5 mil millones en 2025 y se estima que crecerá desde USD 5,91 mil millones en 2026 hasta alcanzar USD 8,44 mil millones en 2031, a una CAGR del 7,39% durante el período de pronóstico (2026-2031). El crecimiento refleja mandatos más estrictos de eficiencia energética, una rápida urbanización y una mayor conciencia sobre las soluciones de confort de bajo carbono. La agenda de edificios de cero emisiones de Europa impulsa la demanda, mientras que la región de Asia-Pacífico se beneficia de los programas de ciudades inteligentes y el sólido despliegue de bombas de calor. El hardware sigue siendo la base de ingresos, debido a la demanda a gran escala de tuberías y cables; sin embargo, los servicios están evolucionando hacia un flujo de ingresos estratégico a medida que los controles conectados crean oportunidades de valor a lo largo del ciclo de vida. La competencia está pasando del suministro puro de hardware hacia ofertas basadas en plataformas que combinan fuentes de calor hidrónicas o eléctricas con servicios de optimización basados en datos. Los proyectos de hostelería de lujo, los programas de renovación digitalizados y los componentes de base biológica conforman colectivamente el conjunto de oportunidades más atractivo durante el período de pronóstico.

Conclusiones Clave del Informe

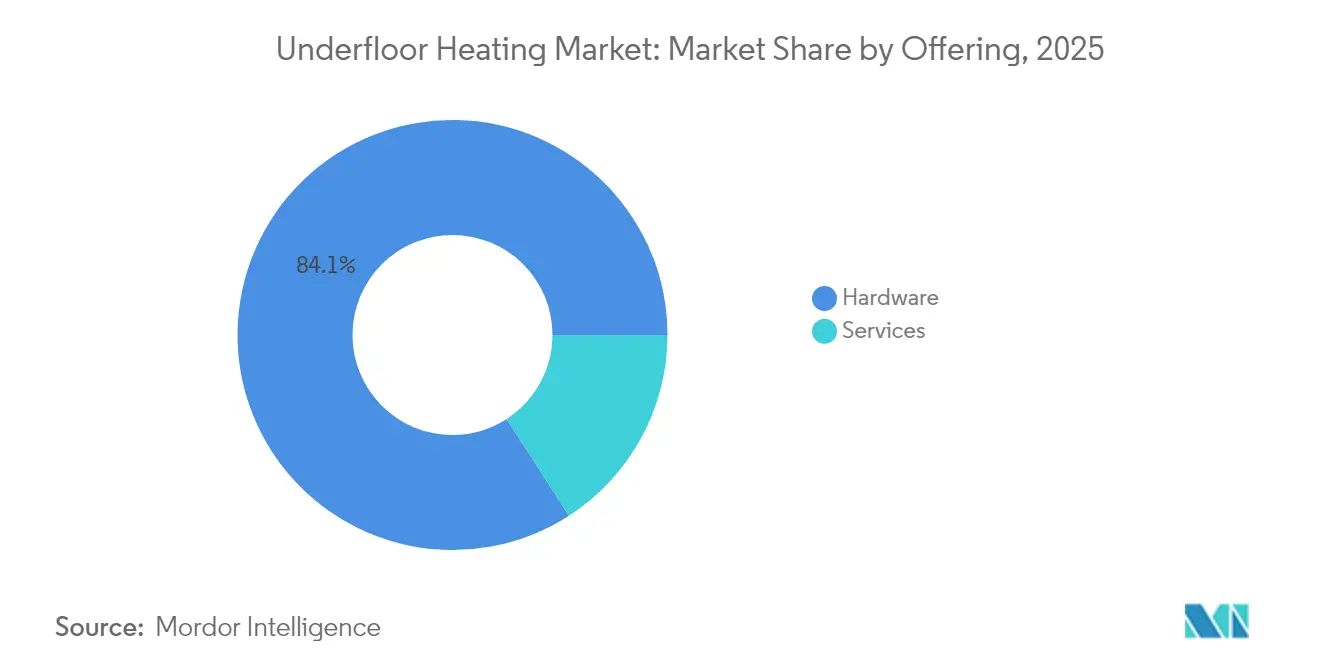

- Por oferta, el hardware lideró con una participación de ingresos del 84,12% del mercado de calefacción por suelo radiante en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 8,92% hasta 2031.

- Por tipo de sistema, las soluciones hidrónicas mantuvieron una participación de mercado del 60,85% en el mercado de calefacción por suelo radiante en 2025, y se prevé que las alternativas eléctricas se expandan a una CAGR del 8,34% hasta 2031.

- Por componente, las tuberías y cables de calefacción representaron una participación del 45,62% del tamaño del mercado de calefacción por suelo radiante en 2025, mientras que se espera que los sistemas de control avancen a una CAGR del 9,56%.

- Por tipo de instalación, la nueva construcción representó una participación del 67,95% del mercado de calefacción por suelo radiante en 2025; sin embargo, se espera que las obras de renovación se aceleren a una CAGR del 10,01%.

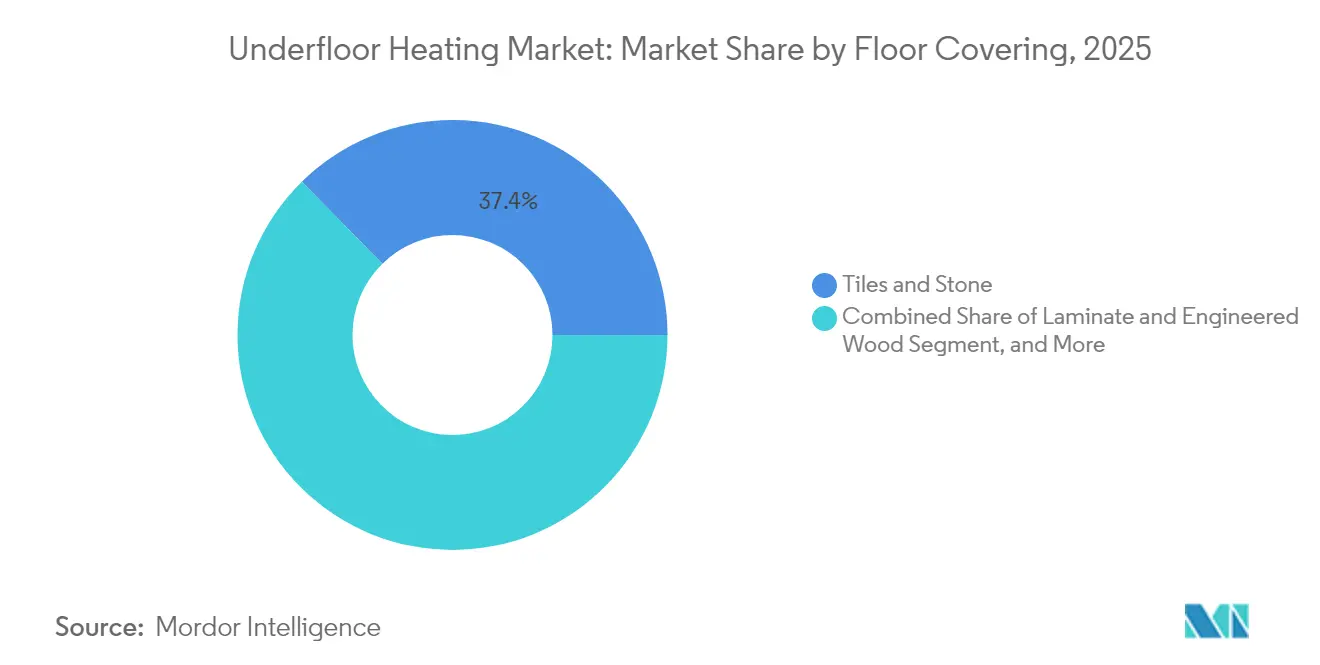

- Por revestimiento de suelo, las baldosas y la piedra dominaron con una participación del 37,36% del mercado de calefacción por suelo radiante en 2025; los suelos de laminado y madera de ingeniería están preparados para crecer a una CAGR del 10,86%.

- Por aplicación, el sector residencial mantuvo una participación del 53,88% del mercado de calefacción por suelo radiante en 2025, mientras que se proyecta que la hostelería comercial crecerá a una CAGR del 9,48%.

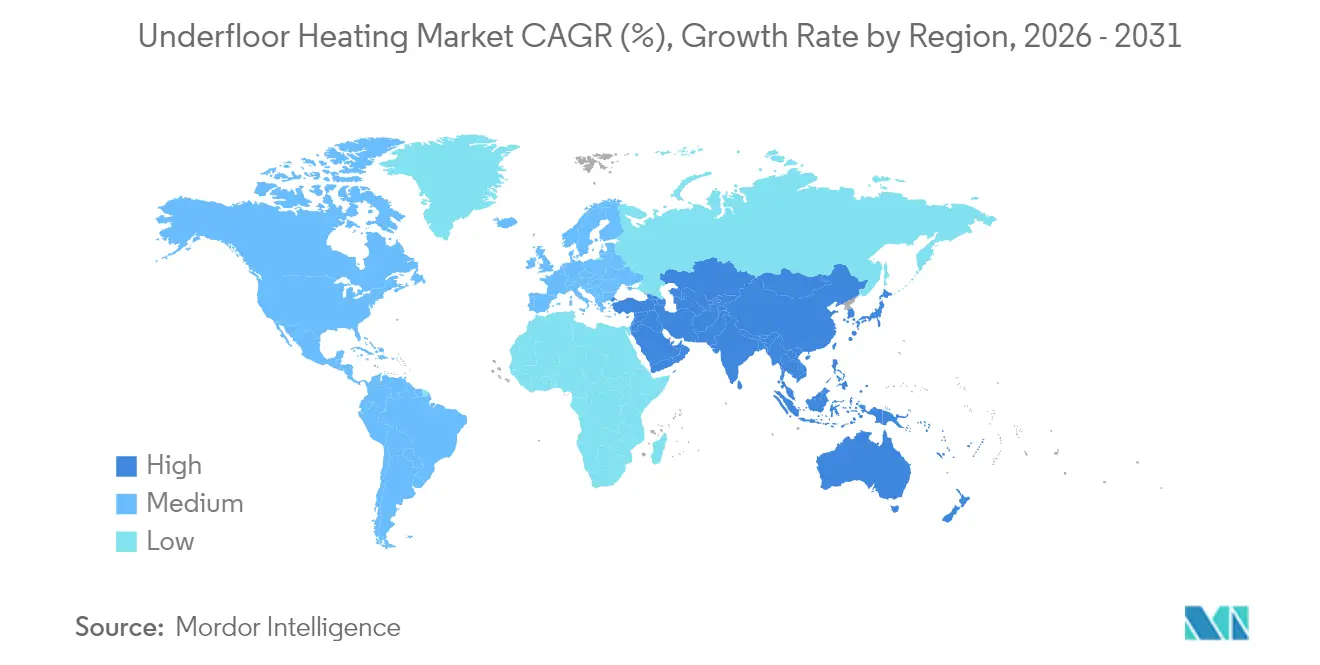

- Por geografía, Europa dominó con una participación de ingresos del 28,15% del mercado de calefacción por suelo radiante en 2025 y Asia-Pacífico representa la región de más rápido crecimiento con una CAGR del 10,28%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Calefacción por Suelo Radiante

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Demanda de calefacción eficiente energéticamente en la Europa de clima frío | +1.8% | Europa, países nórdicos | Mediano plazo (2–4 años) |

| Los objetivos de descarbonización favorecen la calefacción radiante de baja temperatura en los países nórdicos | +1.5% | Países nórdicos, Alemania, Reino Unido | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para la renovación electrificada en América del Norte | +1.2% | América del Norte, Canadá | Corto plazo (≤ 2 años) |

| Rápidas renovaciones de hogares inteligentes que impulsan los controles inteligentes de calefacción por suelo radiante en Asia | +1.0% | Asia-Pacífico, China, Japón | Mediano plazo (2–4 años) |

| Aumento del espacio comercial en el CCG integrado con sistemas de suelo radiante | +0.8% | Oriente Medio, países del CCG | Mediano plazo (2–4 años) |

| Ahorro de costes de las soluciones solar-hidrónicas en complejos turísticos de Oceanía fuera de la red | +0.3% | Oceanía, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda de Calefacción Eficiente Energéticamente en la Europa de Clima Frío Impulsa la Adopción Hidrónica

Los gobiernos de toda Europa vinculan las subvenciones de renovación a la integración de energías renovables, impulsando la calefacción hidrónica por suelo radiante hacia las especificaciones de construcción convencionales. La Ley de Energía en Edificios de Alemania financia hasta el 70% de los sistemas conformes. El Plan de Garantía Técnica de Redes de Calor del Reino Unido establece umbrales de rendimiento adaptados a la distribución de calor a baja temperatura.[1]Gobierno del Reino Unido, "Plan de Garantía Técnica de Redes de Calor," gov.uk Los incentivos paralelos en Francia e Italia aceleran la penetración del mercado. La escala resultante reduce los precios de los componentes y fomenta un cambio hacia paquetes solar-hidrónicos integrados que se alinean con el objetivo de cero emisiones de la UE.

Los Objetivos de Descarbonización Favorecen la Calefacción Radiante de Baja Temperatura en los Países Nórdicos

Las autoridades nórdicas promueven temperaturas de suministro de 25-27 °C que maximizan la eficiencia de las bombas de calor. El Fondo de Bombas de Calor de Dinamarca ofrece subvenciones de DKK 27.000 para unidades de fuente de agua que se combinan perfectamente con los colectores de suelo radiante.[2]The Eco Experts, "Subvenciones para Bombas de Calor en Todo el Mundo," theecoexperts.co.uk Las redes de calefacción urbana en Suecia y Noruega obtienen temperaturas de retorno más bajas, reduciendo las pérdidas del sistema. Esta sinergia entre las mejoras de la red y la eficiencia en los edificios consolida la demanda a largo plazo en el mercado de calefacción por suelo radiante de los países nórdicos.

Subsidios Gubernamentales para la Renovación Electrificada en América del Norte

Los programas federales apoyan la electrificación de los sistemas de climatización, canalizando subvenciones hacia renovaciones de suelo radiante que aprovechan el funcionamiento a baja temperatura. El incentivo de CAD 5.000 de Canadá mejora las perspectivas de amortización para los consumidores, mientras que las próximas normas estadounidenses para bombas prometen un ahorro de 0,55 cuatrillones de BTU a lo largo de 30 años. Los códigos de aislamiento más estrictos amplían aún más la base de renovación potencial.

Las Rápidas Renovaciones de Hogares Inteligentes Impulsan los Controles Inteligentes de Calefacción por Suelo Radiante en Asia

Los termostatos enriquecidos con IoT integran la detección de ocupación y funciones de arranque adaptativas al clima, reduciendo las facturas anuales hasta en USD 500. El acelerado despliegue de bombas de calor en China amplifica la demanda de circuitos de suelo coordinados digitalmente. Los constructores japoneses y coreanos adoptan protocolos de control Z-Wave que integran la calefacción por suelo radiante en ecosistemas de hogar inteligente más amplios.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto Coste Inicial de Instalación en los Mercados Emergentes de América del Sur | -0.9% | América del Sur, Brasil, Argentina | Corto plazo (≤ 2 años) |

| Escasez de Instaladores Cualificados que Restringe la Penetración de la Renovación en África | -0.6% | África, África Subsahariana | Mediano plazo (2-4 años) |

| Latencia en el Calentamiento/Enfriamiento frente a los Sistemas de Aire Forzado | -0.4% | Global, particularmente América del Norte | Corto plazo (≤ 2 años) |

| Problemas de Compatibilidad con la Humedad y los Materiales de Revestimiento en los Trópicos Húmedos | -0.3% | Sudeste Asiático, América Central, Caribe | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial de Instalación en los Mercados Emergentes de América del Sur

Los sistemas hidrónicos de suelo cuestan entre USD 10 y 20 por pie cuadrado para instalar, lo que puede suponer un desafío para la asequibilidad en economías sensibles al precio. La volatilidad cambiaria y la dependencia de componentes importados prolongan los períodos de amortización, confinando la demanda a proyectos de lujo.[3]Deutsche Bank, "Déficits de Infraestructura en América Latina," db.com Las alfombrillas eléctricas de menor coste se enfrentan a elevados gastos de funcionamiento impulsados por aranceles, lo que subraya la necesidad de producción localizada.

Escasez de Instaladores Cualificados que Restringe la Penetración de la Renovación en África

El equilibrado de colectores y las pruebas de presión requieren capacidades que aún escasean en muchas ciudades africanas. Una instalación incorrecta conlleva el riesgo de daños por humedad y genera reclamaciones de garantía, lo que disuade a los posibles adoptantes. Los programas de formación y certificación liderados por los fabricantes siguen siendo fundamentales para desbloquear el potencial de renovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio del Hardware Impulsa la Base del Mercado

El hardware generó la mayor parte de los ingresos de 2024, ya que las tuberías, cables, colectores y actuadores siguen siendo compras de componentes básicos no negociables. Los esfuerzos de estandarización y la innovación en PEX de base biológica por parte de líderes como Uponor reducen las emisiones incorporadas y disminuyen el coste total instalado. Los servicios, aunque de menor valor, crecen a una CAGR del 8,92% a medida que las plataformas conectadas exigen puesta en marcha profesional y suscripciones de mantenimiento predictivo. Los proveedores ahora agrupan circuitos de suelo, termostatos inteligentes y servicios de instalación para salvaguardar las garantías de rendimiento y crear nuevas fuentes de margen. El mercado de calefacción por suelo radiante recompensa cada vez más a los proveedores de soluciones que reducen el riesgo del ciclo de vida y simplifican los procesos de toma de decisiones de los propietarios de edificios.

La demanda de técnicos aumenta porque los controles inteligentes deben calibrarse según los perfiles de ocupación e integrarse con los sistemas de gestión de edificios. Los contratos de optimización posventa ayudan a los clientes a alcanzar los objetivos de eficiencia energética exigidos por los reguladores, convirtiendo las ventas únicas de equipos en ingresos recurrentes. Estos cambios mejoran la fidelización del ecosistema y consolidan los paquetes de hardware más servicios como la vía de adquisición predeterminada en el mercado de calefacción por suelo radiante.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Sistema: Los Sistemas Eléctricos Desafían el Dominio Hidrónico

Los circuitos hidrónicos mantuvieron una participación del 60,85% en 2025, gracias a la superior economía de costes operativos en grandes superficies. Sin embargo, las alfombrillas y cables eléctricos registran una CAGR del 8,34% al destacar en renovaciones con espacio limitado donde es fundamental una mínima elevación del suelo. El conjunto Schlüter DITRA-HEAT-E reduce la altura total a 5,5 mm, permitiendo rápidas renovaciones de baños sin cambios en los umbrales de las puertas. Los diseños híbridos, donde el sistema hidrónico abastece las zonas principales y los parches eléctricos sirven a los cuartos húmedos, se están volviendo comunes en los desarrollos multifamiliares. Este patrón de adopción complementario amplía el mercado potencial de la calefacción por suelo radiante.

Los sistemas hidrónicos continúan obteniendo reconocimientos de construcción sostenible porque complementan las bombas de calor y los colectores solares térmicos. Los controles ahora ajustan automáticamente la temperatura del fluido en función de los sensores de aire exterior, reduciendo las pérdidas de energía de la bomba. Las soluciones eléctricas compiten a través de una zonificación termostática refinada y una funcionalidad dinámica de respuesta a la demanda que desbloquea reembolsos de las empresas de servicios públicos. Estas vías tecnológicas garantizan que ambas categorías de sistemas coexistan y prosperen en distintos arquetipos de proyectos dentro del mercado de calefacción por suelo radiante.

Por Componente: Los Sistemas de Control Impulsan la Evolución Tecnológica

Las tuberías y cables de calefacción comprenden el 45,62% de los ingresos por componentes de 2025, mientras que los sistemas de control se expanden a la tasa más rápida del 9,56% de CAGR, ya que los ocupantes buscan una gestión de temperatura centrada en aplicaciones. Los algoritmos de arranque anticipado basados en el clima integrados en el termostato WiFi 6iE de Warmup, por ejemplo, reducen el consumo de energía al aprender el retardo térmico y los hábitos de ocupación. Los colectores incorporan servoactuadores que equilibran las zonas en tiempo real, mientras que los paneles de aislamiento utilizan núcleos de espuma reciclada para aumentar los valores R. Estas innovaciones están transformando las redes pasivas de distribución de calor en ecosistemas térmicos dinámicos, posicionando los controles inteligentes como el principal impulsor de valor en el futuro mercado de calefacción por suelo radiante.

Los fabricantes se diferencian a través de pasarelas de protocolo abierto, lo que permite una integración perfecta con los controles de iluminación, sombreado y ventilación. Los diagnósticos avanzados alertan a los equipos de servicio antes de que el atasco de válvulas o la cavitación de la bomba afecten al confort, reforzando aún más los flujos de ingresos por servicios. Como resultado, el mercado de calefacción por suelo radiante ahora valora la competencia digital a la par que la fiabilidad mecánica.

Por Tipo de Instalación: Las Aplicaciones de Renovación Aceleran el Crecimiento

Los proyectos de nueva construcción aún dominan con una participación de ingresos del 67,95% en 2025, respaldados por una integración de diseño integral que optimiza el grosor del mortero, el espaciado de los circuitos y el aislamiento. La demanda de renovación está aumentando a una CAGR del 10,01% a medida que las ciudades endurecen los estándares mínimos de energía; el Reino Unido planea elevar las calificaciones de las viviendas de alquiler a la Banda C para 2030.

Las soluciones de bajo perfil, como Schlüter-BEKOTEC-THERM, requieren solo 8 mm de mortero, mitigando así las restricciones de altura del suelo en edificios históricos. Los compuestos autonivelantes de fraguado rápido acortan el tiempo de inactividad, permitiendo a los inquilinos comerciales reanudar las operaciones rápidamente. Los incentivos impulsados por políticas, combinados con kits de renovación refinados, reforzarán este segmento como un motor clave de crecimiento dentro del mercado más amplio de calefacción por suelo radiante.

Por Revestimiento de Suelo: La Innovación en Laminado Impulsa el Cambio de Segmento

Las baldosas y la piedra representaron el 37,36% de los ingresos de 2025 debido a su conductividad térmica óptima. Las gamas de madera de ingeniería y laminado crecen a una CAGR del 10,86% después de que los fabricantes mejoraran la estabilidad dimensional y certificaran los productos para temperaturas superficiales de ≤ 29 °C. Las ofertas de madera maciza de Junckers ejemplifican especificaciones de bajas emisiones y amortiguación acústica que se adaptan a proyectos de hostelería y residenciales de lujo. Estos acabados de diseño flexible atraen a los arquitectos que buscan estéticas más cálidas sin comprometer la eficiencia, ampliando así las opciones de materiales en el mercado de calefacción por suelo radiante.

Las alfombras, el vinilo y el linóleo mantienen participaciones de nicho y requieren una adaptación de carga personalizada para compensar la mayor resistencia térmica. Las placas avanzadas de difusión de calor y los circuitos zonificados mitigan los desafíos, garantizando que diversas carteras de revestimientos de suelo continúen coexistiendo en el mercado de calefacción por suelo radiante.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: La Hostelería Comercial Emerge como Líder de Crecimiento

Los despliegues residenciales representaron el 53,88% del valor de 2025, lo que indica una búsqueda constante por parte de los propietarios de confort y control climático que ahorra espacio. No obstante, se espera que los hoteles, complejos turísticos y apartamentos con servicios registren una CAGR del 9,48%, impulsados por métricas de experiencia de huéspedes de primera calidad y la presión de los criterios ESG.

El Hospital Universitario Clínico Pauls Stradiņš utilizó losas hidrónicas en zonas públicas para reducir el polvo en suspensión y mantener condiciones sanitarias. Historias de éxito institucionales similares refuerzan la confianza en la adquisición, elevando la calefacción por suelo radiante como una característica central en instalaciones de alto tráfico.

Análisis Geográfico

Europa mantuvo una participación del 28,15% en 2025, ya que los planes de subvenciones a escala regional, los códigos de construcción de bajo carbono y las redes maduras de instaladores sustentan una adopción constante. Las subvenciones de Alemania, los estándares de redes del Reino Unido y el Eco Bonus de Italia proporcionan un respaldo financiero multicapa. La descarbonización de la red nórdica se alinea perfectamente con los circuitos de suministro a 25 °C, creando un sólido mercado local de calefacción por suelo radiante. Los fabricantes europeos invierten en tuberías PEX de material circular, mejorando las credenciales del ciclo de vida y salvaguardando el liderazgo tecnológico regional.

La región de Asia-Pacífico exhibe la trayectoria más rápida, con una CAGR del 10,28%, impulsada por la densificación urbana, la expansión de las expectativas de confort de la clase media y las agendas nacionales de ciudades inteligentes. Los planes de bombas de calor de China desbloquean aplicaciones sinérgicas de suelo a baja temperatura. Los constructores japoneses y coreanos utilizan controles IoT para la gestión de energía basada en la ocupación, integrando la calefacción por suelo radiante en paquetes de automatización del hogar. Las torres mixtas de lujo de India especifican suelos radiantes para cumplir con los códigos de construcción más ecológicos, mientras que el sector de complejos turísticos de Australia aprovecha los sistemas hidrónicos vinculados a la energía solar para reducir la dependencia del diésel.

América del Norte combina una adopción madura en nuevas construcciones con un impulso de renovación impulsado por políticas. Los incentivos federales de electrificación y los estándares de bombas circuladoras de 2028 mejoran la competitividad en costes. El tamaño del mercado de calefacción por suelo radiante para los corredores de renovación está preparado para expandirse a medida que los estados endurecen las regulaciones sobre la envolvente térmica.

Oriente Medio se beneficia del rediseño de los sistemas de climatización en el comercio minorista y la hostelería, donde las losas radiantes contrarrestan los efectos de la alta estratificación de techos. América del Sur enfrenta obstáculos de asequibilidad, pero aprovecha la inversión en infraestructura para integrar la calefacción por suelo radiante en proyectos emblemáticos a pesar de los vientos en contra cambiarios. La cartera de proyectos de África sigue siendo aspiracional, limitada por la escasez de instaladores y las brechas de financiación, aunque se están llevando a cabo programas específicos de capacitación.

Panorama regulatorio

En Europa, la política de diseño ecológico está endureciendo los requisitos para los calefactores locales eléctricos de suelo radiante. El Reglamento (UE) 2024/1103 de la Comisión entró en vigor el 9 de mayo de 2024 y se aplica desde el 1 de julio de 2025, estableciendo requisitos mínimos de eficiencia energética estacional de calefacción de espacios (incluido un umbral del 47,5% para los calefactores locales eléctricos de suelo radiante), lo que crea un cambio claro en los requisitos de cumplimiento para los fabricantes que venden en la UE.

Las obligaciones de seguridad y ciclo de vida también se están ampliando. La Directiva Delegada (UE) 2026/74 de la Comisión (adoptada el 12 de enero de 2026) extiende los requisitos de reparabilidad a los calefactores locales domésticos, incluidas las obligaciones sobre la disponibilidad de piezas de repuesto durante al menos 10 años. Esto refuerza un cambio hacia diseños reparables y logística a largo plazo de piezas. En Norteamérica, la instalación y la seguridad eléctrica se rigen por códigos y normas como el International Residential Code de 2024 (requisitos de suelo radiante, incluida la accesibilidad a los colectores y las reglas de colocación de tuberías) y el requisito del NEC/NFPA 70 (2023) de protección GFCI para cables de calefacción de suelo eléctricos en lugares húmedos, lo que aumenta la importancia de los controles, sensores y prácticas de instalación conformes.

Análisis de la cadena de valor

La cadena de valor comienza con los materiales previos, incluidos los polímeros para tuberías PEX/PE-RT y espumas de aislamiento, y metales como el latón y el acero inoxidable para colectores, válvulas y accesorios. Estos alimentan a los fabricantes de componentes que suministran tuberías y cables de calefacción, paneles de aislamiento, colectores/unidades de mezcla y sistemas de control (termostatos, sensores, actuadores). Los ensambladores de sistemas y los fabricantes OEM/de marca privada envasan a continuación estos elementos en kits listos para proyectos, adaptados a las restricciones de obra nueva y de renovación, tras lo cual la distribución avanza a través de mayoristas de HVAC, distribuidores especializados y canales de contratistas. La instalación, la puesta en marcha y el servicio postventa completan la cadena, y cada vez están más vinculados a la configuración digital de los controles.

El suministro sigue siendo geográficamente desigual: Europa funciona como un centro especializado en componentes hidrónicos, mientras que China es una fuente importante de exportación de kits eléctricos de volumen y piezas estandarizadas. Las normas y los marcos de cumplimiento moldean la interoperabilidad y el acceso al mercado, incluida la publicación por parte de CENELEC de la MEST EN 50559:2024 sobre las características de rendimiento de la calefacción eléctrica por suelo radiante y las normas de diseño ecológico de la UE en virtud del Reglamento (UE) 2024/1103. Las decisiones sobre canales también se ven influidas por la consolidación, como la adquisición de Timoleon OEM por parte de Genuit Group plc (7 de agosto de 2024), lo que pone de relieve la inversión continua en formatos de paneles de construcción en seco utilizados para acelerar la renovación y las construcciones ligeras. En toda la cadena, la complejidad logística e de inventario sigue siendo alta, ya que los materiales voluminosos (tuberías, paneles) se envían junto con electrónica de alto valor que requiere una manipulación más estricta y soporte de firmware con control de versiones.

Panorama Competitivo

El mercado de calefacción por suelo radiante está moderadamente fragmentado. Uponor, Danfoss y nVent dan forma a los estándares de componentes básicos, mientras que Warmup, ThermoSoft y Schlüter cultivan nichos especializados. La convergencia tecnológica entre el hardware de climatización y las plataformas digitales impulsa adquisiciones y desinversiones; la venta de Raychem, NuHeat y Pyrotenax por parte de nVent en 2024 reordenó los alineamientos competitivos. Las empresas líderes buscan la integración vertical con proveedores de algoritmos de control para ofrecer garantías de rendimiento de extremo a extremo.

La sostenibilidad de los materiales forma un segundo campo de batalla estratégico. El PEX de base biológica de Uponor y las líneas piloto de material circular señalan un giro de la industria hacia productos de bajo carbono incorporado. Los competidores se apresuran a certificar ofertas similares para satisfacer las directrices de adquisición. La expansión de servicios es igualmente vigorosa; Warmup comercializa paneles de información energética basados en datos, reforzando la narrativa de ingresos recurrentes.

Los ecosistemas de asociación amplían el alcance. Honeywell colabora con plataformas proptech para integrar los circuitos de suelo en suites más amplias de edificios inteligentes, mientras que Schlüter trabaja estrechamente con los fabricantes de baldosas para prevalidar el rendimiento térmico. Las empresas emergentes aplican la optimización mediante aprendizaje automático que genera ahorros adicionales del 3% al 5%, según la investigación de Energy Informatics. La dinámica colectiva subraya un sector donde el rendimiento del producto, la competencia digital y las credenciales de sostenibilidad interactúan para dar forma al liderazgo del mercado a largo plazo.

Líderes de la Industria de Calefacción por Suelo Radiante

Uponor Corporation

nVent Electric plc

Danfoss Group

Warmup PLC

Rehau AG & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La actividad política y de programas sigue reforzando las oportunidades en torno a los sistemas de suelo radiante de baja temperatura alineados con bombas de calor y controles avanzados. En el Reino Unido, el cambio en el Boiler Upgrade Scheme, vigente desde el 21 de julio de 2026, aumentó las subvenciones a 9.000 GBP para bombas de calor aire-agua o geotérmicas en viviendas sin conexión a la red de gas que sustituyen petróleo o GLP, lo que respalda directamente las soluciones de suelo radiante húmedo (hidrónico) que funcionan de manera eficiente a temperaturas de flujo más bajas. Al mismo tiempo, las bombas de calor aire-aire recibieron una subvención de 2.500 GBP, pero no admiten sistemas húmedos, lo que aumenta el valor de una selección clara de sistema, la formación de instaladores y los paquetes hidrónicos integrados.

Los controles y la puesta en marcha representan un espacio en blanco visible donde los proveedores pueden reducir la fricción de instalación y abordar las limitaciones de habilidades en renovación. Los termostatos conectados y las plataformas multizona que se integran con protocolos más amplios de automatización de edificios se están posicionando como una palanca de cumplimiento y rendimiento, a medida que las normas y códigos impulsan la eficiencia energética y la funcionalidad de control de temperatura. Movimientos de fabricantes como el servicio de preprogramación de fábrica NEA SMART 2.0 de REHAU, junto con nuevos termostatos conectados de marcas líderes, apuntan a una demanda de pilas de control preconfiguradas e interoperables. Esto respalda ofertas que combinan hardware, configuración y contratos de servicio (puesta en marcha, diagnóstico y soporte de ciclo de vida) en lugar de componentes independientes.

Desarrollos recientes del sector

- Julio de 2026: Rehau AG & Co. lanzó un servicio de preprogramación de fábrica para su sistema de control NEA SMART 2.0, enviando a obra termostatos, bases de control y actuadores configurados. Esto traslada el esfuerzo de puesta en marcha a una etapa anterior, reduciendo el tiempo de configuración en obra y ayudando a los contratistas a estandarizar las instalaciones multizona tanto en obra nueva como en flujos de trabajo de renovación.

- Enero de 2026: nVent Electric plc anunció el termostato de calefacción por suelo radiante nVent NUHEAT Conductor con conectividad Wi-Fi y Bluetooth, control mediante aplicación móvil y programación autoadaptativa. El lanzamiento refuerza el papel de los controles conectados como diferenciador en los sistemas de calefacción eléctrica por suelo radiante y respalda un valor recurrente mediante la optimización habilitada por software.

- Octubre de 2025: Warmup PLC lanzó el termostato WiFi 7iE Smart Matter, presentado como el primer controlador de calefacción por suelo radiante con compatibilidad Matter para los principales ecosistemas de hogar inteligente. El soporte de Matter reduce la fricción de integración con plataformas como Apple Home, Google Home y Amazon Alexa, ampliando la demanda direccionable de controles de calefacción por suelo radiante centrados en aplicaciones.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de calefacción por suelo radiante incluye el valor de los sistemas instalados bajo superficies de suelo que proporcionan calefacción de espacios mediante elementos eléctricos o tuberías hidrónicas, junto con los controles principales que suelen venderse con estos sistemas.

Exclusiones de alcance: excluimos las calderas y bombas de calor vendidas como equipos independientes, la automatización general de edificios vendida sin calefacción por suelo radiante, y los materiales de suelo o adhesivos.

Descripción general de la segmentación

- Por Oferta

- Hardware

- Servicios

- Por Tipo de Sistema

- Eléctrico

- Hidrónico

- Por Componente

- Tuberías y Cables de Calefacción

- Paneles de Aislamiento

- Colectores y Unidades de Mezcla

- Sistemas de Control (Termostatos, Sensores y Actuadores)

- Por Tipo de Instalación

- Nueva Construcción

- Renovación

- Por Revestimiento de Suelo

- Baldosas y Piedra

- Laminado y Madera de Ingeniería

- Alfombras y Tapetes

- Vinilo y Linóleo

- Por Aplicación

- Residencial

- Unifamiliar

- Multifamiliar

- Comercial

- Oficinas

- Comercio Minorista

- Hostelería

- Institucional

- Sanidad

- Instalaciones Educativas

- Industrial

- Residencial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Benelux

- Rusia

- Resto de Europa

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la identificación de dónde aparece la demanda de calefacción por suelo radiante en los datos públicos, y qué señales se mueven de manera fiable junto con las instalaciones y los envíos de sistemas. Revisamos indicadores de construcción y edificación, actualizaciones de políticas de calefacción y programas de eficiencia energética, ya que estos suelen ser los primeros desencadenantes de la adopción a gran escala.

Para anclar los supuestos, nos referimos a fuentes sin muro de pago, como publicaciones de la Agencia Internacional de la Energía, estadísticas de construcción y energía de Eurostat, datos de calefacción de la U.S. Energy Information Administration, el gasto en construcción del censo de EE. UU., y las normas y directrices publicadas por organismos como ASHRAE. También utilizamos presentaciones de empresas, presentaciones para inversores, prensa comercial de buena reputación y una suscripción de pago para datos financieros de empresas y contexto de noticias, además de una base de datos de patentes para seguir la dirección de los productos. Estos ejemplos no son exhaustivos, y se revisaron muchas otras fuentes y documentos públicos para recopilar datos, validar cifras y aclarar dudas.

Entrevistas y encuestas primarias

Las conversaciones primarias se utilizaron para convertir señales amplias de construcción y calefacción en insumos específicos de calefacción por suelo radiante, especialmente para la división entre demanda eléctrica e hidrónica y los precios típicos según el tipo de proyecto. Hablamos con una combinación de fabricantes, distribuidores, instaladores y partes interesadas en el diseño de edificios en las principales regiones, y luego volvimos a contactar a un subconjunto cuando los resultados preliminares del modelo mostraron una gran variación frente a la retroalimentación del canal.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos ejecutivos: 12% | APAC: 50% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 28% | EMEA: 32% |

| Actores más pequeños: 14% | Gerentes: 60% | Américas: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando una combinación de enfoques descendente y ascendente, donde la visión descendente parte de la actividad de construcción direccionable y el conjunto de renovación de calefacción, que luego se filtran por las tasas de penetración de la calefacción por suelo radiante según región y tipo de edificio. Una vez conformado ese conjunto de demanda, corroboramos los resultados con verificaciones ascendentes selectivas, como el rendimiento muestreado de instaladores, verificaciones de canales de distribuidores y una construcción de precio medio de venta (ASP) por volumen utilizando la cobertura de área de sistema típica.

Los insumos clave incluyeron las adiciones de área de suelo residencial y comercial nueva, la intensidad de renovación, las señales regionales de electrificación e incentivos de eficiencia, la combinación de adopción eléctrica versus hidrónica, y el precio medio de venta del sistema, que varía con las características de control y la complejidad de instalación. Dado que los precios son un factor determinante importante aquí, los ASP se proyectaron utilizando la inflación, la dirección del costo de los componentes y las expectativas basadas en entrevistas para las tasas de adopción de controles y sensores, en lugar de asumir un precio fijo.

Para la previsión, se utilizó un análisis de escenarios para poder reflejar diferentes trayectorias en los ciclos de construcción y el impulso de renovación, y los escenarios se vincularon con lo que los profesionales describieron como una capacidad de instalación realista y plazos de permisos. Cuando las señales ascendentes eran escasas en países más pequeños, las brechas se abordaron utilizando indicadores proxy (como el crecimiento del área de suelo y las condiciones de grados-día de calefacción) y luego se normalizaron mediante revisión de expertos antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a indicadores independientes, como las tendencias de gasto en construcción regional, las señales de demanda de equipos de calefacción y la división esperada entre instalaciones eléctricas e hidrónicas. Cuando había valores atípicos, los rastreamos hasta el supuesto específico que impulsaba el salto (por ejemplo, tasas de penetración o precios/combinación).

Luego, el modelo pasa por una revisión analítica de varias etapas para que las definiciones, los cálculos y las agregaciones por país se mantengan coherentes. Los supuestos clave se vuelven a validar mediante llamadas de seguimiento cuando la variación se mantiene alta.

Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando cambios importantes de política, movimientos bruscos de divisas o desaceleraciones en la construcción alteran de manera significativa la demanda a corto plazo. Antes de la entrega, se completa una revisión final para reflejar las últimas publicaciones públicas y los supuestos de precios y combinación recientemente validados.

Tamaño del mercado de calefacción por suelo radiante de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la calefacción por suelo radiante no siempre coinciden porque los equipos eligen diferentes años de corte, supuestos de precios y límites en torno a lo que se cuenta como parte de la venta del sistema. Incluso cuando se utilizan las mismas palabras, el modelo puede variar si el estudio se basa más en las perspectivas de construcción, o si se basa más en la actividad de instalación y la retroalimentación del canal.

En este informe, se utilizan el momento de conversión de divisas y las verificaciones trimestrales de actualización del precio medio de venta para mantener el valor del mercado alineado con la forma en que se fijan los precios y se compran las mantas eléctricas, los kits de tuberías hidrónicas y los paquetes de control en las distintas regiones, un paso que tiende a reducir la desviación en los años cercanos para Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5.91 mil millones de USD (2026) | |

| Revista Comercial A | 5.30 mil millones de USD (2024) | Utiliza un año base anterior y puede subestimar el valor actual si los cambios recientes de precios y las tasas de adopción de controles no se actualizan con frecuencia, y si la conversión de divisas se realiza utilizando un promedio anual único. |

| Consultora Global B | 6.19 mil millones de USD (2025) | Define un alcance más amplio de sistemas y componentes en partes de la cadena de valor y aplica una escala de precios diferente para los controles multizona, lo que puede elevar el total reportado en comparación con una definición más estricta centrada solo en el sistema. |

La diferencia se explica en gran medida por el momento y lo que se incluye en el precio de la venta del sistema, especialmente cuando los controles y los kits relacionados con la instalación se tratan de manera diferente. Al vincular el valor a un conjunto de demanda claro y luego reverificar los supuestos de precios y combinación mediante retroalimentación de campo, la cifra final sigue siendo trazable a pasos repetibles en lugar de a una única curva de crecimiento amplia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de calefacción por suelo radiante?

El mercado está valorado en USD 5,91 mil millones en 2026 y se proyecta que alcance USD 8,44 mil millones en 2031.

¿Qué tipo de sistema domina el mercado?

Las soluciones hidrónicas lideraron con una participación del 60,85% en 2025, aunque los sistemas eléctricos crecen más rápido a una CAGR del 8,34%.

¿Por qué Europa es una región líder en la adopción de calefacción por suelo radiante?

Europa se beneficia de generosas subvenciones, estrictos códigos de eficiencia energética en edificios y redes de instaladores cualificados que impulsan colectivamente la demanda.

¿Cuál es el principal impulsor de crecimiento para las instalaciones de renovación?

Los estándares de rendimiento energético más estrictos y las tecnologías de instalación de bajo perfil han llevado las aplicaciones de renovación a un pronóstico de CAGR del 10,01%.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se prevé que la hostelería comercial crezca a una CAGR del 9,48% a medida que los hoteles y complejos turísticos priorizan el confort de los huéspedes y el cumplimiento de los criterios ESG.

¿Cómo están influyendo los controles inteligentes en el mercado?

Los termostatos inteligentes y los colectores habilitados con IoT optimizan el consumo de energía, convirtiendo a los sistemas de control en el segmento de componentes de más rápido crecimiento con una CAGR del 9,56%.

Última actualización de la página el: