Tamaño y Participación del Mercado de Software HCM en TI y Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

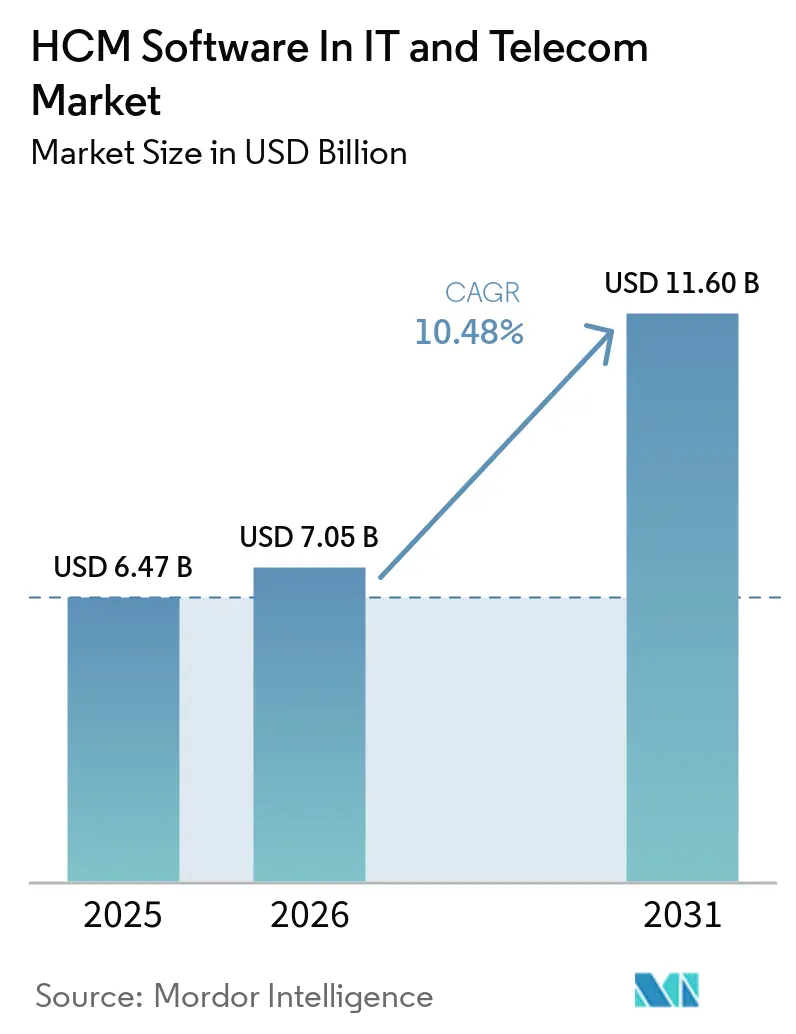

| Tamaño del Mercado (2026) | 7.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software HCM en TI y Telecomunicaciones por Mordor Intelligence

Se espera que el tamaño del mercado de software HCM en TI y telecomunicaciones aumente de USD 6,47 mil millones en 2025 a USD 7,05 mil millones en 2026 y alcance USD 11,60 mil millones en 2031, creciendo a una CAGR del 10,48% durante 2026-2031. El crecimiento refleja un cambio desde la automatización de nóminas hacia la orquestación de la fuerza laboral guiada por inteligencia artificial, que permite a los operadores de telecomunicaciones mejorar las competencias de los ingenieros de campo para los despliegues de Open RAN, mientras que las empresas de servicios de TI integran gráficos de habilidades en tiempo real en sus motores de dotación de personal. La implementación en la nube mantuvo una participación de ingresos del 56,88% en 2025, aunque las arquitecturas híbridas crecen más rápido a medida que las empresas concilian los mandatos de datos soberanos con la agilidad del SaaS. Los ingresos por servicios ganan impulso gracias a proyectos de migración a gran escala que integran bases de datos de RR. HH. fragmentadas y configuran agentes de inteligencia artificial para programar automáticamente los equipos de instalación de redes 5G. La presión competitiva se intensifica a medida que los patrocinadores de capital privado adquieren proveedores especializados y los titulares de ERP incorporan copilotos de inteligencia artificial generativa para defender sus bases instaladas.

Conclusiones Clave del Informe

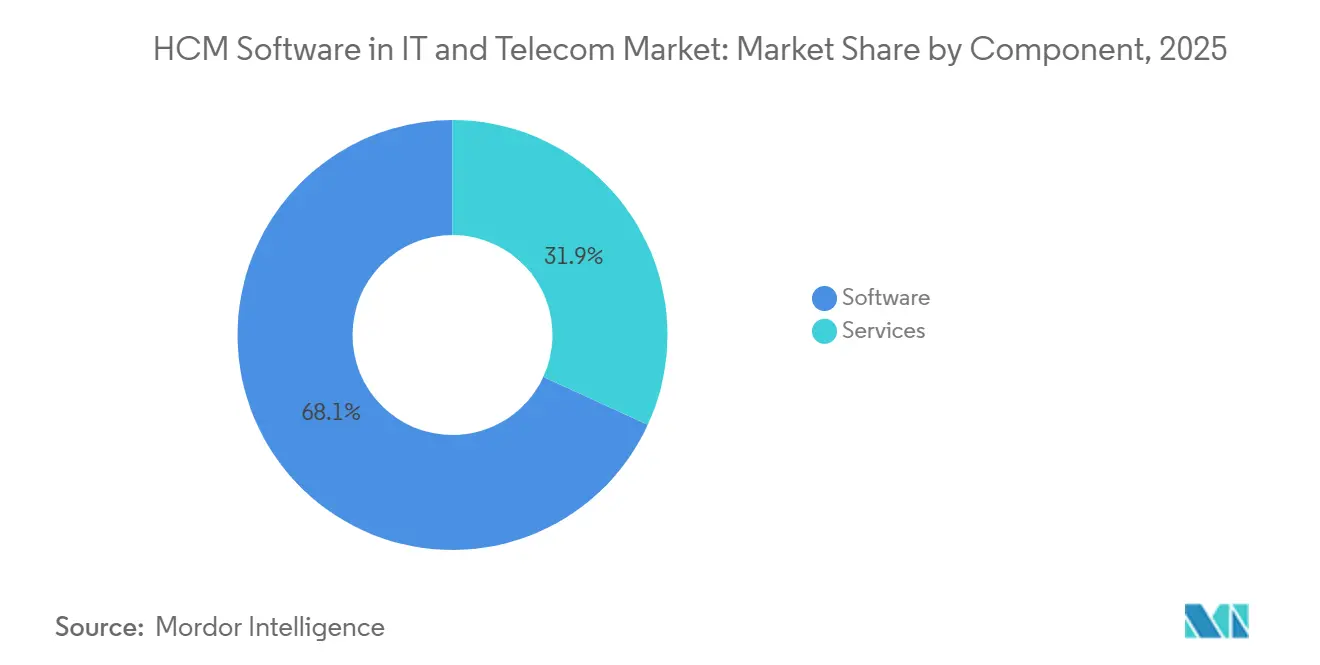

- Por componente, el software capturó el 68,14% del gasto de 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 13,76% hasta 2031.

- Por modo de implementación, las arquitecturas en la nube dominaron con una participación del 56,88% en 2025, pero se prevé que las configuraciones híbridas registren una CAGR del 12,91% hasta 2031.

- Por aplicación, la nómina representó el 45,31% de los ingresos de 2025, mientras que se proyecta que la gestión del talento crezca a una CAGR del 12,52% hasta 2031.

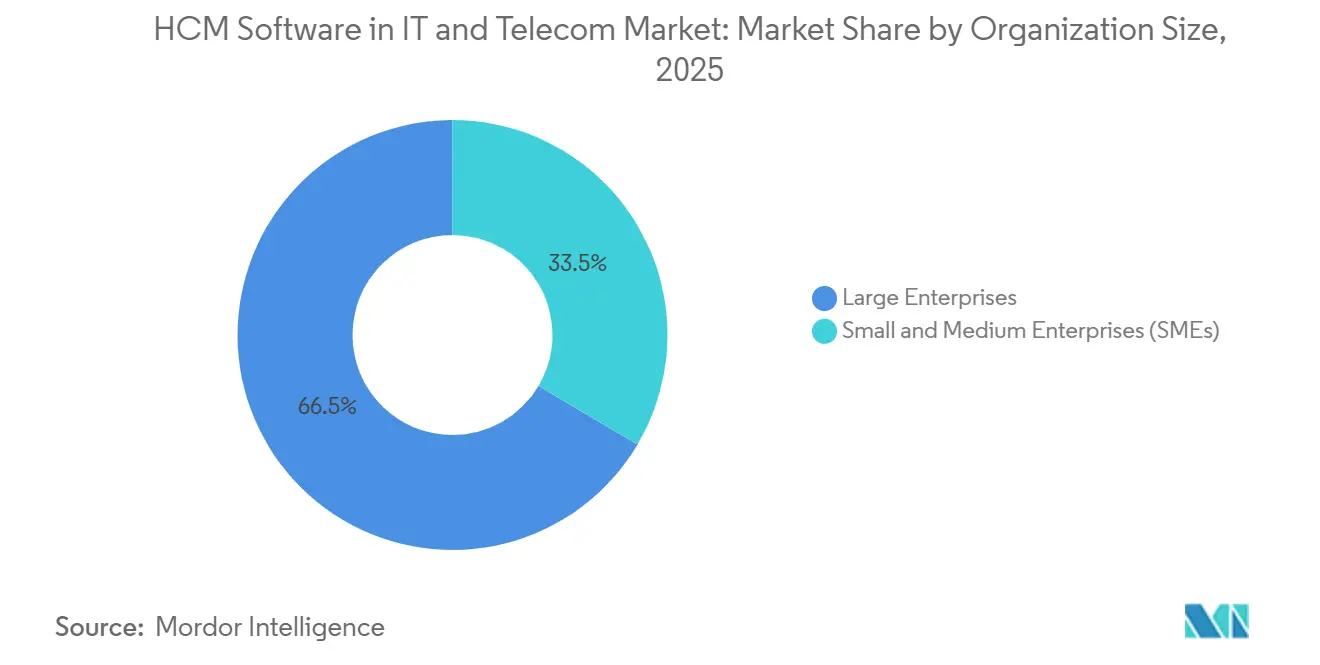

- Por tamaño de organización, las grandes empresas representaron el 66,49% de los gastos de 2025, aunque se espera que las pequeñas y medianas empresas avancen a una CAGR del 13,38% hasta 2031.

- Por industria de usuario final, los servicios de TI lideraron con el 47,02% del gasto de 2025, mientras que los proveedores de servicios gestionados están en camino de alcanzar una CAGR del 12,14% hasta 2031.

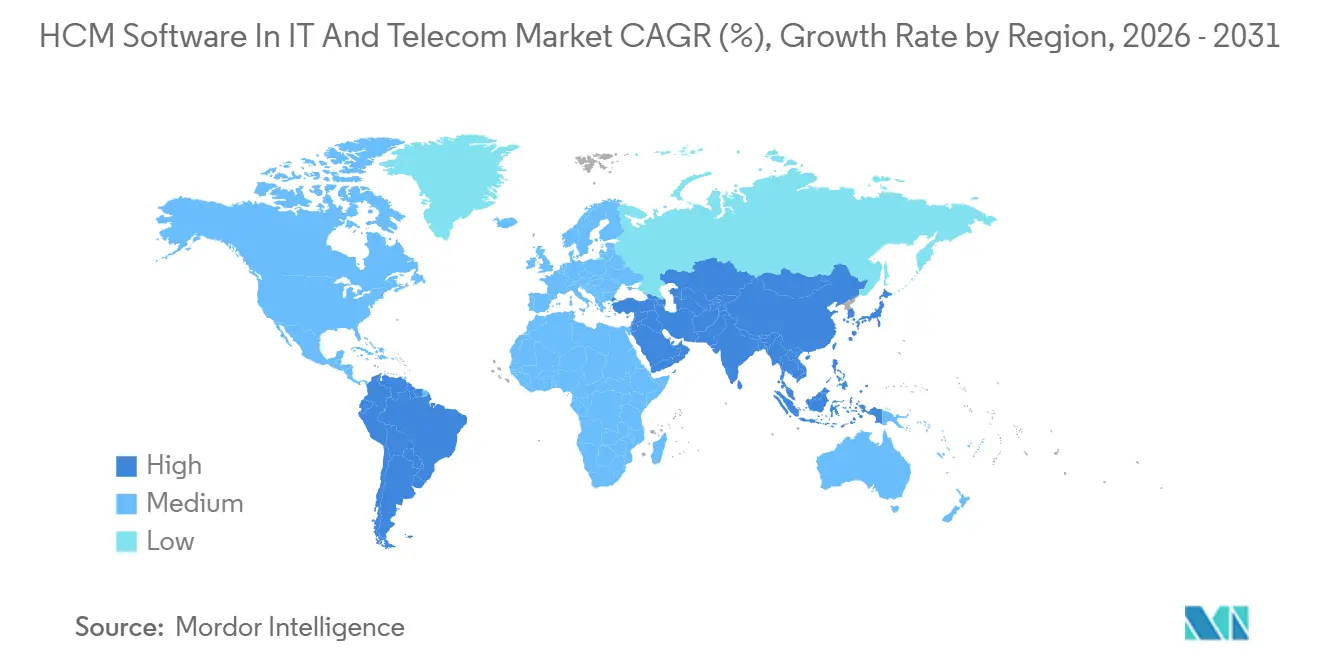

- Por geografía, América del Norte mantuvo una participación del 37,12% en 2025 y se anticipa que Asia-Pacífico escale a una CAGR del 11,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software HCM en TI y Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción Nativa de la Nube en las Infraestructuras de TI | +3.2% | Global, con enfoque inicial en América del Norte y Europa | Mediano plazo (2-4 años) |

| Mapeo de Habilidades Habilitado por IA para la Evolución de Redes de Telecomunicaciones | +2.8% | Núcleo en Asia-Pacífico, con expansión a Oriente Medio y África | Largo plazo (≥ 4 años) |

| Analítica Integrada que Impulsa la Visibilidad del Retorno sobre la Inversión | +2.1% | América del Norte y Europa, con expansión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de Cumplimiento para Fuerzas Laborales Distribuidas | +1.9% | Europa, Asia-Pacífico, América del Sur | Mediano plazo (2-4 años) |

| Creciente Actividad de Fusiones y Adquisiciones entre Proveedores Independientes de Software HCM Especializados | +1.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cambio hacia Plataformas Unificadas de Experiencia del Empleado | +1.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción Nativa de la Nube en las Infraestructuras de TI

Los proveedores de servicios de TI y los operadores de telecomunicaciones están migrando las cargas de trabajo de RR. HH. a microservicios en contenedores para obtener tiempos de respuesta de API inferiores al segundo en la asignación de mano de obra en tiempo real. El lanzamiento de la Nube Soberana de la UE de Workday en noviembre de 2025 permite a los operadores europeos mantener los datos en la región sin perder funcionalidad, alineándose con los requisitos del RGPD. SAP SuccessFactors añadió más de 400 mejoras nativas de la nube en 2026, incluidos bots de nómina que concilian impuestos en 47 países.[1]Notas de la Versión 1S 2026 de SAP SuccessFactors, SAP, sap.com El cambio de arquitectura reduce los gastos generales de infraestructura hasta en un 35% en comparación con los entornos locales y acelera los ciclos de incorporación de proveedores de servicios gestionados de semanas a días.

Mapeo de Habilidades Habilitado por IA para la Evolución de Redes de Telecomunicaciones

Los operadores de telecomunicaciones de Asia-Pacífico implementan motores de inteligencia artificial que analizan certificaciones y registros de formación para pronosticar qué técnicos pueden pasar del mantenimiento de cobre a la instalación de pequeñas celdas 5G. Eightfold AI identifica a los ingenieros con riesgo de abandono y activa ofertas de retención, reduciendo la rotación en un 22%. Plataformas como SkillPanel proponen ahora rutas de mejora de competencias personalizadas que cierran brechas en 90 días, ayudando a los operadores a reasignar al personal heredado para proyectos de Open RAN.

Analítica Integrada que Impulsa la Visibilidad del Retorno sobre la Inversión

Los líderes financieros esperan cifras concretas de las inversiones en RR. HH., por lo que los proveedores incorporan paneles predictivos que traducen las métricas de compromiso en impacto en los ingresos. Ceridian documentó un retorno sobre la inversión del 176% a tres años para un cliente de servicios de TI tras automatizar 14.000 horas manuales de nómina. isolved registró un retorno del 330% para un operador de telecomunicaciones del mercado medio al consolidar seis herramientas puntuales. Dicha analítica eleva a RR. HH. de costo de cumplimiento a palanca de ingresos.

Mandatos de Cumplimiento para Fuerzas Laborales Distribuidas

Las normativas divergentes de localización de datos impulsan implementaciones híbridas en las que la nómina central reside en nubes soberanas mientras los módulos de talento operan en regiones globales. InCountry encontró que el 68% de las empresas multinacionales de servicios de TI eligieron esta arquitectura dividida en 2025, lo que incrementó los costos de licencia en un 23%. El eSocial de Brasil y la ley de protección de datos de India exigen informes de nómina en tiempo real y almacenamiento local de registros biométricos, lo que añade complejidad de integración y eleva los costos totales de propiedad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones sobre Residencia y Soberanía de Datos | -1.8% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Ciclos Prolongados de Reemplazo de ERP Heredado | -1.6% | Global, agudo en grandes empresas | Largo plazo (≥ 4 años) |

| Escasez de Integradores de HCM Especializados por Dominio | -1.1% | Asia-Pacífico, Oriente Medio, África, América del Sur | Mediano plazo (2-4 años) |

| Congelamiento del Gasto de Capital en Operadoras de Telecomunicaciones bajo Presión de Márgenes | -0.9% | Europa, América del Sur, Asia-Pacífico selectivo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre Residencia y Soberanía de Datos

Las empresas que gestionan el RGPD en Europa, la Ley de Seguridad de Ciberseguridad de China y la Ley de Protección de Datos Personales Digitales de India deben mantener múltiples instancias de HCM. Los proveedores cobran ahora primas del 15%-20% por las unidades de mantenimiento de existencias de nube soberana, lo que comprime los presupuestos de TI de los operadores que ya financian los despliegues de redes 5G. El panorama fragmentado prolonga los plazos de implementación hasta seis meses y obliga a capas de auditoría adicionales que sobrecargan a los equipos de RR. HH.

Ciclos Prolongados de Reemplazo de ERP Heredado

Aproximadamente la mitad de los grandes operadores de telecomunicaciones aún ejecutan SAP ECC u Oracle E-Business Suite, con cientos de scripts fiscales personalizados que resisten las migraciones directas. La reimplementación de estas reglas en SaaS exige presupuestos de middleware y gestión del cambio que los consejos de administración difieren cuando el flujo de caja es ajustado. Las penalizaciones contractuales por el movimiento de cargas de trabajo frenan aún más el apetito por la migración, extendiendo los ciclos de vida heredados bien adentrado el período de pronóstico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Ingresos por Servicios se Aceleran ante la Demanda de Integración

Los servicios representaron el 31,86% de los ingresos de 2025, pero su CAGR del 13,76% significa que esta porción del tamaño del mercado de software HCM en TI y telecomunicaciones se ampliará para 2031. Los integradores de sistemas configuran motores de programación de turnos con inteligencia artificial y extraen décadas de historial de nóminas de los ERP locales, cargas de trabajo que los clientes son reacios a abordar por sí solos. La participación del mercado de software HCM en TI y telecomunicaciones correspondiente al software seguirá siendo sustancial porque los proveedores incorporan copilotos generativos que redactan automáticamente descripciones de puestos y ofertas de compensación, aunque el crecimiento de las suscripciones se está estabilizando a medida que los ciclos de renovación de licencias maduran.

Los grandes proveedores de servicios gestionados estandarizan Dayforce, Oracle HCM Cloud o UKG en las carteras de clientes para agilizar la incorporación de contratistas, generando honorarios de asesoría recurrentes. Los proveedores responden con paquetes de migración a precio fijo que incluyen extracción de datos y 90 días de atención intensiva, convirtiendo lo que era una transacción de licencia única en una anualidad de servicios plurianual.

Por Modo de Implementación: El Híbrido Conecta las Nubes Soberanas y Públicas

La nube se mantuvo dominante con el 56,88% en 2025, pero la CAGR del 12,91% del híbrido lo posiciona como el segmento de más rápido crecimiento del tamaño del mercado de software HCM en TI y telecomunicaciones durante el horizonte de pronóstico. Las empresas almacenan la nómina central en entornos soberanos para cumplir con el RGPD o las normas de la Ley de Protección de Datos Personales Digitales de India, mientras ejecutan la analítica de talento en regiones globales donde se concentra la capacidad de GPU, una configuración que aún cumple los objetivos de latencia para las cargas de trabajo de inteligencia artificial.

El crecimiento híbrido subraya la tensión entre la economía de la nube y la soberanía de los datos. Proveedores como Oracle ahora permiten a los administradores establecer geocercas en tablas individuales para que los datos salariales nunca abandonen el país, mientras que las respuestas a encuestas de compromiso se sincronizan con clústeres regionales para el análisis de sentimientos. Las instalaciones locales seguirán reduciéndose, aunque ciertos operadores sujetos a acuerdos sindicales continúan alojando sistemas localmente para cumplir con los convenios colectivos.

Por Aplicación: La Gestión del Talento Gana Terreno con la Adopción de Gráficos de Habilidades

La nómina lideró con el 45,31% de los ingresos de 2025, aunque la CAGR del 12,52% de la gestión del talento señala dónde están innovando los proveedores. Workday lanzó Illuminate Agents para redactar automáticamente descripciones de puestos y orientación sobre compensación.[2]Workday, "Illuminate Agents: Perspectivas Impulsadas por IA," workday.com Las suites modernas integran gráficos de competencias internas con datos externos del mercado laboral, asignando desarrolladores a proyectos facturables en horas y mejorando la utilización de la reserva de talento. Estas dinámicas impulsan la participación del mercado de software HCM en TI y telecomunicaciones hacia aplicaciones que influyen en los ingresos en lugar de simplemente registrarlos.

Los operadores de telecomunicaciones implementan motores de sucesión que identifican a los técnicos de líneas de cobre listos para aprender el empalme de fibra, ahorrando gastos de contratación y cumpliendo los objetivos de nivel de servicio. Mientras tanto, los módulos de gestión de la fuerza laboral evolucionan para predecir el riesgo de horas extra y automatizar los cálculos de pago por riesgo en sitios de torres, reduciendo la brecha de rendimiento con los proveedores de programación especializados.

Por Tamaño de Organización: Las Pymes se Benefician de las Finanzas Integradas

Las grandes empresas controlaron dos tercios del gasto de 2025, pero las pymes crecen más rápido a medida que la nómina integrada, los beneficios y los anticipos de capital de trabajo eliminan la fricción bancaria. Los precios basados en el consumo alinean el costo mensual con las variaciones de la plantilla, una propuesta atractiva para las consultoras de TI de rápido crecimiento. Como resultado, el tamaño del mercado de software HCM en TI y telecomunicaciones capturado por las pymes se expandirá significativamente hasta 2031.

Plataformas como Rippling exponen API abiertas para que las empresas emergentes de tecnología puedan añadir módulos personalizados de seguimiento del tiempo o de opciones sobre acciones a un sistema central, limitando la dependencia del proveedor. Los proveedores heredados responden con niveles freemium que se convierten en planes de pago una vez que la plantilla supera los umbrales preestablecidos, defendiendo la participación en el segmento del mercado medio.

Por Industria de Usuario Final: Los Proveedores de Servicios Gestionados Estandarizan los Flujos de Trabajo de Contratistas

Las empresas de servicios de TI mantuvieron el 47,02% de los ingresos de 2025, pero los proveedores de servicios gestionados, que avanzan a una CAGR del 12,14%, representan el grupo de demanda más dinámico. Los proveedores de servicios gestionados necesitan infraestructuras de HCM multiinquilino que segreguen los datos de los clientes pero ofrezcan analítica entre carteras, una capacidad nativa en las suites de SaaS modernas. Este requisito elevará la porción de los proveedores de servicios gestionados en el tamaño del mercado de software HCM en TI y telecomunicaciones durante el período de pronóstico.

Los operadores de telecomunicaciones invierten en programadores de inteligencia artificial para gestionar los turnos de los centros de llamadas en función de los objetivos de puntuación neta del promotor, mientras que los constructores de centros de datos rastrean a electricistas y equipos de climatización en sitios de hiperescala para cumplir los mandatos de seguridad. Cada caso de uso alimenta las hojas de ruta de los proveedores que priorizan la profundidad vertical sobre la funcionalidad genérica.

Análisis Geográfico

América del Norte se mantuvo como el ancla de ingresos con una participación del 37,12% en 2025, respaldada por una alta penetración de la nube, abundante financiación de capital de riesgo y una profunda experiencia en el dominio de la nómina. La mayoría de las primeras implementaciones de Workday, ADP y UKG se originaron aquí, y las tasas de renovación se mantienen cerca del 90%. Sin embargo, la estabilidad regulatoria implica que el crecimiento futuro se modera, incluso cuando persiste el potencial de ventas adicionales para los módulos de inteligencia artificial.

Asia-Pacífico ofrece el crecimiento más rápido con una CAGR del 11,78% hasta 2031, a medida que los operadores en India, Indonesia y Filipinas digitalizan la gestión de la mano de obra de cuello azul para optimizar el gasto energético en torres. Los operadores en India e Indonesia digitalizan los programas de gestión laboral; du Telecom citó ganancias de eficiencia del 50% tras un despliegue en 2025 de la plataforma HCM de TCS.[3]TCS, "du Telecom Logra Ganancias de Eficiencia del 50%," tcs.com Las leyes de protección de datos nacionales impulsan a los proveedores a abrir zonas dentro del país, creando una plataforma de lanzamiento para los integradores locales y aumentando la porción de la región en el tamaño del mercado de software HCM en TI y telecomunicaciones. La funcionalidad específica para telecomunicaciones, como la automatización del pago por riesgo y la asistencia biométrica, impulsa la adopción entre los operadores que gestionan equipos de campo dispersos.

Europa mantiene bases instaladas significativas gracias a las estrictas normas de participación de los comités de empresa y a las directivas de equiparación salarial. El gasto en soberanía de datos impulsado por el RGPD eleva la adopción híbrida, aunque los vientos en contra macroeconómicos y la prolongada sustitución de ERP ralentizan el crecimiento total de licencias. Aun así, los lanzamientos de nube soberana de SAP y Workday preservan el impulso, evitando la erosión de la participación.

El mercado de Oriente Medio y África se expande porque los programas de nacionalización requieren paneles en tiempo real para demostrar las ratios de la fuerza laboral ciudadana. La demanda de nube soberana aquí refleja la de Europa, aunque la limitada carga heredada permite despliegues de SaaS desde cero que omiten por completo las instalaciones locales. América del Sur enfrenta volatilidad cambiaria, pero las plataformas de cumplimiento que automatizan los informes de eSocial de Brasil mantienen en marcha las conversiones a la nube, sosteniendo una participación de un dígito medio.

Panorama Competitivo

Los cinco principales proveedores, Workday, SAP, Oracle, UKG y ADP, concentran colectivamente aproximadamente el 60%-65% de los ingresos, lo que indica un mercado moderadamente concentrado. Las recientes adquisiciones apalancadas, como la operación de USD 12,3 mil millones de Thoma Bravo sobre Ceridian, señalan que el capital privado considera los flujos de caja recurrentes de HCM como predecibles, financiando la investigación y el desarrollo que refuerza las capacidades analíticas. Los titulares de ERP insertan copilotos de inteligencia artificial generativa para defender las ventajas heredadas, mientras que los disruptores como Rippling y Gusto desagregan las suites a través de arquitecturas con prioridad en API que atraen a los compradores centrados en el desarrollo.

La especialización vertical da forma a la estrategia. Los proveedores están lanzando módulos de programación de grado telecomunicaciones que aumentan los turnos cuando el tráfico se dispara, y motores de nómina para centros de datos que gestionan el cumplimiento del empleador de registro en 12 jurisdicciones. Esos complementos de nicho exigen primas de precio del 20%-30% y crean ganchos de venta cruzada hacia módulos adyacentes.

Los ecosistemas de asociación también evolucionan. UKG se alineó con Google Cloud en 2026 para integrar Vertex AI en los motores de pronóstico de mano de obra, reduciendo los costos de sobredotación de personal para las operadoras de telecomunicaciones piloto. Workday reforzó el contenido de aprendizaje a través de su adquisición de Sana para acortar los tiempos de cierre de brechas de habilidades. Los proveedores de servicios gestionados aprovechan las versiones de marca blanca de estas suites, extendiendo el alcance del proveedor a cientos de clientes intermedios sin contacto de ventas directo.

Líderes de la Industria de Software HCM en TI y Telecomunicaciones

Workday Inc.

SAP SE

Oracle Corporation

ADP LLC

UKG Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Kwant lanzó un sistema de localización en tiempo real para sitios de construcción de centros de datos de hiperescala, vinculando el tiempo de permanencia en zonas de peligro con los cálculos de nómina.

- Marzo de 2026: Workday adquirió Sana para integrar rutas de aprendizaje impulsadas por inteligencia artificial dentro de su infraestructura de talento.

- Enero de 2026: ADP lanzó ADP Assist, agentes de inteligencia artificial generativa que redactan publicaciones de empleo y programan entrevistas.

- Enero de 2026: UKG se asoció con Google Cloud para integrar Vertex AI en los algoritmos de programación de turnos para operadores de telecomunicaciones.

Alcance del Informe Global del Mercado de Software HCM en TI y Telecomunicaciones

El Mercado de Software HCM en TI y Telecomunicaciones incluye plataformas que facilitan la adquisición de talento, el mapeo de habilidades, la asignación de proyectos y la gestión del rendimiento para fuerzas laborales dinámicas y altamente cualificadas. Estas soluciones permiten a las organizaciones gestionar equipos globales, dependencias complejas de facturación y recursos, y el imperativo de la mejora continua de competencias. Las plataformas de HCM basadas en la nube mejoran la productividad, ofrecen mayor visibilidad de la fuerza laboral y aprovechan la inteligencia artificial para la inteligencia de habilidades. La expansión del mercado está impulsada por la transformación digital, el auge del trabajo híbrido y una demanda creciente de talento en computación en la nube, ciberseguridad e ingeniería de redes.

El Informe del Mercado de Software HCM en TI y Telecomunicaciones está segmentado por Componente (Software y Servicios), Modo de Implementación (Local, Nube e Híbrido), Aplicación (RR. HH. Central, Gestión del Talento, Gestión de la Fuerza Laboral, Nómina y Otras Aplicaciones), Tamaño de Organización (Pequeñas y Medianas Empresas y Grandes Empresas), Industria de Usuario Final (Servicios de TI, Operadores de Telecomunicaciones, Centros de Datos, Proveedores de Servicios Gestionados y Otras Industrias de Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Local |

| Nube |

| Híbrido |

| RR. HH. Central |

| Gestión del Talento |

| Gestión de la Fuerza Laboral |

| Nómina |

| Otras Aplicaciones |

| Pequeñas y Medianas Empresas (Pymes) |

| Grandes Empresas |

| Servicios de TI |

| Operadores de Telecomunicaciones |

| Centros de Datos |

| Proveedores de Servicios Gestionados |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Software | |

| Servicios | ||

| Por Modo de Implementación | Local | |

| Nube | ||

| Híbrido | ||

| Por Aplicación | RR. HH. Central | |

| Gestión del Talento | ||

| Gestión de la Fuerza Laboral | ||

| Nómina | ||

| Otras Aplicaciones | ||

| Por Tamaño de Organización | Pequeñas y Medianas Empresas (Pymes) | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Servicios de TI | |

| Operadores de Telecomunicaciones | ||

| Centros de Datos | ||

| Proveedores de Servicios Gestionados | ||

| Otras Industrias de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de software HCM en TI y telecomunicaciones y qué tan rápido está creciendo?

El mercado se sitúa en USD 7,05 mil millones en 2026 y se proyecta que alcance USD 11,60 mil millones en 2031, lo que refleja una CAGR del 10,48% durante 2026-2031.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las configuraciones híbridas avanzan a una CAGR del 12,91% a medida que las empresas equilibran los mandatos de nube soberana con la analítica de nube pública.

¿Qué área de aplicación se prevé que supere a las demás?

Los módulos de gestión del talento lideran el crecimiento con una CAGR del 12,52% gracias a la adopción de gráficos de habilidades impulsados por inteligencia artificial entre los proveedores de servicios de TI y los operadores de telecomunicaciones.

¿Por qué los ingresos por servicios crecen más rápido que los del software?

Las organizaciones dependen de los integradores para migrar los datos de nómina heredados y configurar agentes de inteligencia artificial, lo que impulsa los servicios a una CAGR del 13,76% a pesar de la mayor base del software.

¿Qué región ofrecerá el mayor crecimiento hasta 2031?

Se proyecta que Asia-Pacífico registre una CAGR del 11,78% a medida que los operadores en India, Indonesia y Filipinas digitalizan la gestión de la fuerza laboral a escala.

Última actualización de la página el: