Tamaño y participación del mercado de pisos de madera de India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

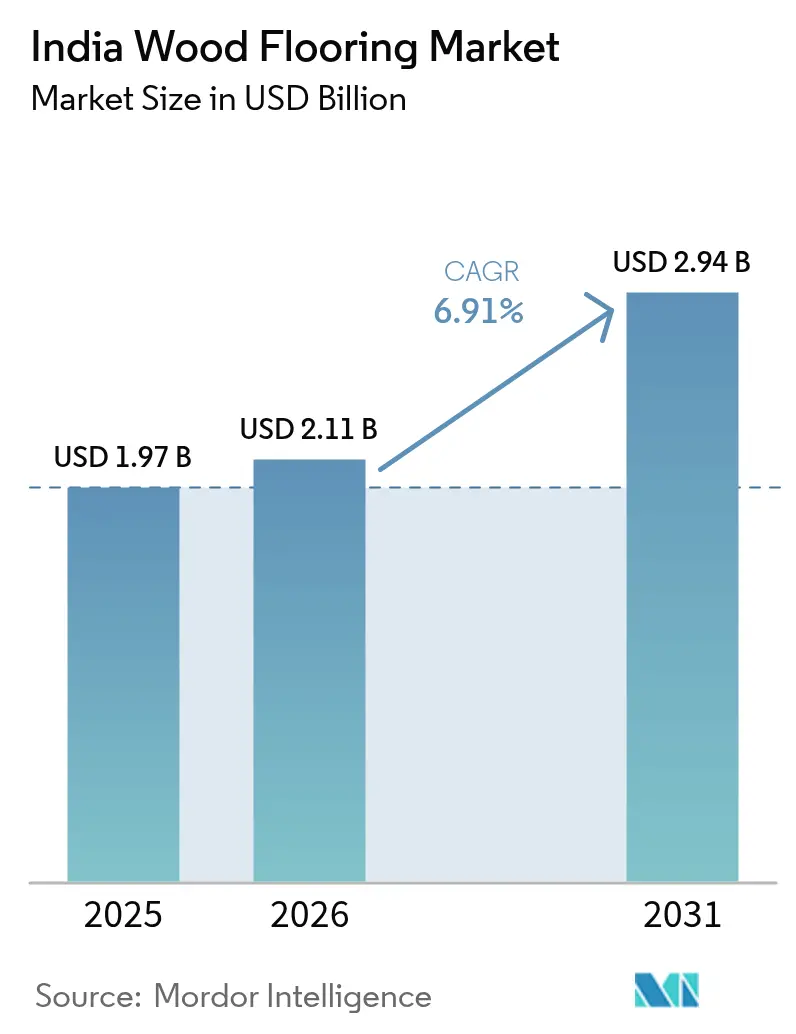

| Tamaño del mercado en el año base (2025) | 1.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.91% CAGR |

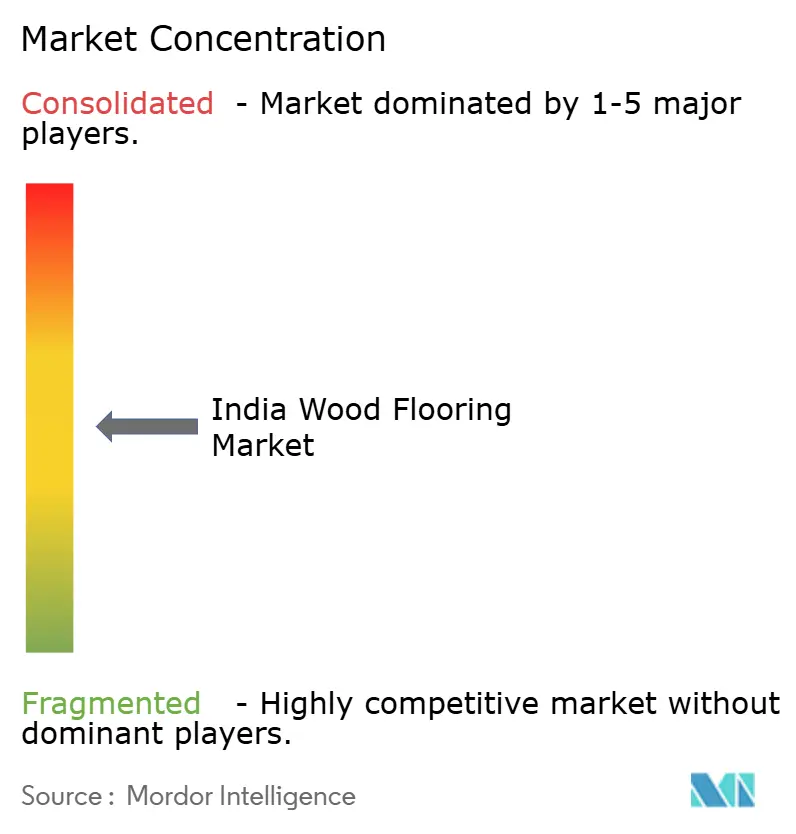

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de pisos de madera de India por Mordor Intelligence

El tamaño del mercado de pisos de madera de India fue valorado en USD 1,97 mil millones en 2025 y se estima que crecerá desde USD 2,11 mil millones en 2026 hasta alcanzar USD 2,94 mil millones en 2031, a una CAGR del 6,91% durante el período de pronóstico (2026-2031). Esta trayectoria refleja una rápida urbanización, balances domésticos más sólidos y una creciente preferencia por acabados interiores premium. Las grandes inversiones institucionales en bienes raíces, la resiliente demanda de vivienda en ciudades de Nivel 1 y emergentes ciudades de Nivel 2, y un visible cambio hacia la construcción compatible con criterios ESG sustentan una demanda sostenida de soluciones ingenierizadas y laminadas. Los actores organizados amplían su capacidad para aprovechar el apoyo de políticas a la manufactura, mientras que las marcas globales introducen gamas resistentes al agua y con mejoras acústicas adecuadas para el diverso clima de India. La intensidad competitiva se mantiene moderada; los especialistas regionales aún conservan una considerable lealtad local, aunque los productores integrados con credenciales de sostenibilidad ganan participación mediante alianzas de canal y alcance digital.

Conclusiones clave del informe

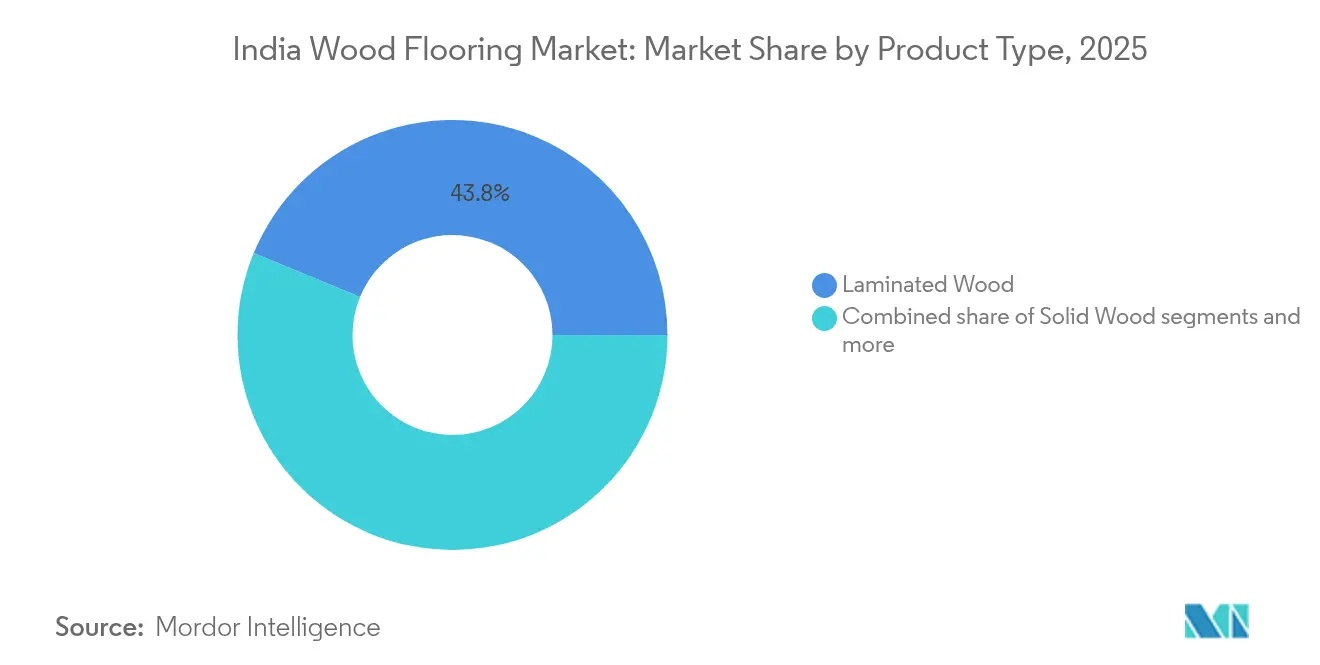

- Por tipo de producto, la madera laminada representó el 43,78% de la participación del mercado de pisos de madera de India en 2025, mientras que el tamaño del mercado de pisos de madera de India para la madera ingenierizada se pronostica que se expandirá más rápido, a una CAGR del 10,95% entre 2026 y 2031.

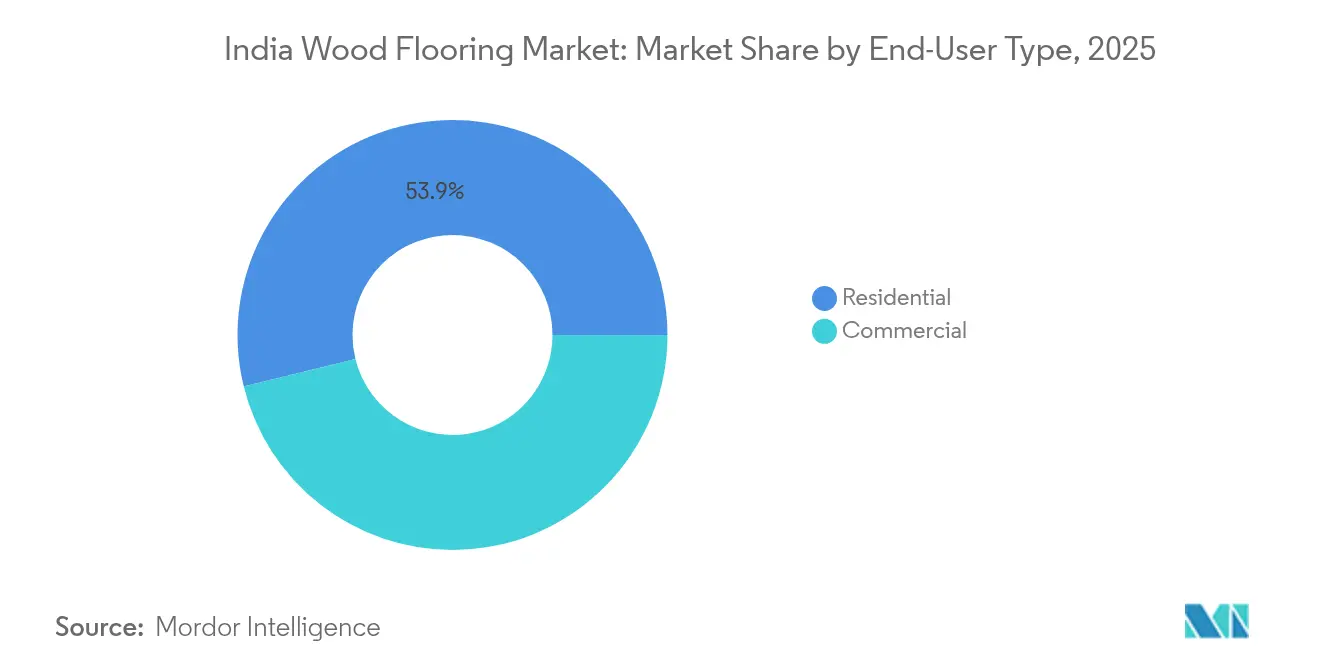

- Por tipo de usuario final, las aplicaciones residenciales captaron el 53,85% de la participación del mercado de pisos de madera de India en 2025, con el tamaño del mercado de pisos de madera de India para usuarios finales comerciales proyectado para crecer más rápido, a una CAGR del 9,22% durante 2026-2031.

- Por canal de distribución, los centros de hogar representaron el 39,92% de la participación del mercado de pisos de madera de India en 2025, mientras que el tamaño del mercado de pisos de madera de India para los canales en línea se pronostica que se expandirá a la CAGR más alta del 12,05% de 2026 a 2031.

- Por geografía, el Sur de India lideró con el 32,75% de la participación del mercado de pisos de madera de India en 2025, mientras que el tamaño del mercado de pisos de madera de India en el Oeste de India se proyecta que crecerá más rápido, a una CAGR del 8,09% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de pisos de madera de India

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Auge de viviendas impulsado por la rápida urbanización | +1.8% | A nivel nacional, ganancias tempranas en Bombay, Bangalore, Chennai | Mediano plazo (2-4 años) |

| Aumento de los ingresos disponibles y premiumización | +1.5% | Centros urbanos, más fuerte en el Sur y Oeste de India | Largo plazo (≥4 años) |

| Expansión del mercado inmobiliario comercial y reformas de oficinas | +1.2% | Ciudades de Nivel 1; extendiéndose a mercados de Nivel 2 | Mediano plazo (2-4 años) |

| Opciones laminadas/ingenierizadas rentables | +1.0% | Nacional, profundizando en ciudades de Nivel 2/3 | Corto plazo (≤2 años) |

| Los reglamentos técnicos de calidad de muebles favorecen los pisos de madera certificados | +0.8% | Centros de exportación, proyectos residenciales premium | Largo plazo (≥4 años) |

| El comercio electrónico desbloquea la demanda en Nivel 2/3 | +0.7% | Ciudades de Nivel 2/3 en todo el país | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Auge de viviendas impulsado por la rápida urbanización

India está añadiendo 100 millones de nuevas viviendas en esta década, aunque la oferta anual de 600.000 unidades deja una brecha considerable que mantiene sólida la demanda de pisos[1]Economic Times, "India necesitará construir 100 millones de viviendas en esta década ante el aumento de los ingresos del hogar," economictimes.indiatimes.com . Se prevé que el espacio habitable residencial supere los 50 mil millones de m² en 2040, lo que significa que la mayoría de los edificios que existirán en 2040 aún están en fase de diseño. El mercado de vivienda de lujo experimentó un crecimiento significativo, con su participación aumentando del 16% en 2018 al 43% en 2024. Esta expansión ha impulsado la demanda de soluciones de pisos de alta especificación que ofrecen propiedades acústicas mejoradas y beneficios de sostenibilidad. Los promotores inmobiliarios que se dirigen a personas de alto patrimonio neto incorporan cada vez más rangos de pisos ingenierizados estandarizados en sus apartamentos de muestra, una estrategia que acelera el conocimiento del producto y su adopción entre los compradores potenciales. Además, la mejora de las opciones de financiamiento, a medida que los bancos amplían la accesibilidad hipotecaria a los segmentos más jóvenes, ha facilitado la conversión de la demanda aspiracional en ventas finalizadas. Esta tendencia es evidente tanto en las áreas metropolitanas como en las emergentes ciudades satélite, lo que refleja un cambio más amplio en las preferencias del consumidor y el poder adquisitivo dentro del mercado de la vivienda.

Aumento de los ingresos disponibles y premiumización

En 2024, el mercado de propiedades de alto valor experimentó un crecimiento interanual, lo que refleja un aumento sostenido del poder adquisitivo entre los segmentos de consumidores acaudalados. Esta tendencia pone de manifiesto la resiliencia de la demanda dentro del mercado de bienes raíces premium, impulsada por la capacidad financiera y las preferencias de inversión de las personas de alto patrimonio neto. Los ciclos de renovación más cortos están impulsando la demanda recurrente a un ritmo más rápido, particularmente en entornos de apartamentos urbanos. Las tablas laminadas, que pueden reemplazarse en un fin de semana sin necesidad de una demolición extensa, ofrecen una solución rentable y eficiente en términos de tiempo, lo que las convierte en la opción preferida para dichos entornos. Los minoristas ofrecen garantías extendidas y planes de atención posventa, reforzando la propuesta de valor de las superficies premium frente a los sustitutos de gama baja[2]Economic Times, "India necesitará construir 100 millones de viviendas en esta década ante el aumento de los ingresos del hogar," economictimes.indiatimes.com .

Expansión del mercado inmobiliario comercial y reformas de oficinas

Los centros de capacidades globales y los operadores de espacios flexibles están modernizando cada vez más las propiedades más antiguas para cumplir con las especificaciones de Grado A, centrándose en mejoras de sostenibilidad y rendimiento, como pisos de madera certificados por FSC (Consejo de Administración Forestal), estándares superiores de seguridad contra incendios y soluciones acústicas avanzadas. La implementación de políticas de regreso a la oficina ha amplificado la importancia de los entornos centrados en el empleado, impulsando la demanda de opciones de pisos suaves al tacto y de bajo mantenimiento que contribuyen al logro de la certificación WELL o LEED (Liderazgo en Energía y Diseño Ambiental). En los distritos centrales de negocios, el crecimiento del alquiler está superando los promedios regionales, lo que motiva a los propietarios de inmuebles a invertir en la mejora de las áreas de alto tráfico, incluidas las zonas de vestíbulos, circulación y comedores, con sistemas ingenierizados duraderos capaces de soportar un tráfico peatonal considerable. La combinación de actividades de reforma y el desarrollo de parques tecnológicos desde cero está impulsando una demanda sostenida de productos de pisos con cierre a presión y resistentes a la humedad, que ofrecen eficiencia operativa al reducir el tiempo de inactividad durante los cambios de inquilinos.

Opciones laminadas e ingenierizadas rentables

Innovaciones como las tecnologías de recubrimiento de bordes ahora permiten una resistencia a los derrames de 24 horas sin aumentar la lista de materiales, lo que aborda las largas temporadas de monzón de India. Las especies de plantación con empalme en dedo han surgido como una solución rentable para reducir los gastos de abastecimiento. Esta innovación permite a los fabricantes ofrecer estética premium a un precio más accesible, atendiendo eficazmente al segmento de consumidores de ingresos medios. La impresión digital reproduce acabados rústicos o escandinavos con una resolución 4×, reduciendo la brecha visual con la madera maciza. Los tableros ingenierizados logran una pérdida de transmisión de 11 dB, satisfaciendo los nuevos códigos acústicos para apartamentos en ciudades que regulan el ruido de impacto[3]Floor Covering Weekly, "El laminado recibe una mejora con la tecnología Unicoat," floorcoveringweekly.com . En mercados de Nivel 2 como Indore y Lucknow, los precios de los pisos laminados, tan bajos como INR 120 por pie², amplían la adopción entre los hogares aspiracionales y al mismo tiempo proporcionan un mejor valor de reventa que las alternativas cerámicas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto GST y aranceles de importación sobre madera procesada | -1.2% | A nivel nacional, mayor impacto en las áreas dependientes de importaciones | Corto plazo (≤2 años) |

| Intensa competencia de alternativas cerámicas y de vinilo | -0.9% | Mercados de Nivel 2/3 sensibles al precio | Mediano plazo (2-4 años) |

| Base de instaladores fragmentada y brecha de habilidades | -0.7% | Nacional, aguda en las ciudades emergentes | Largo plazo (≥4 años) |

| Preocupaciones de durabilidad relacionadas con la humedad | -0.5% | Franjas costeras del Oeste y Sur de India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto GST y aranceles de importación sobre madera procesada

Los pisos de madera atraen un GST (Impuesto sobre Bienes y Servicios) del 18%, mientras que ciertas categorías de laminados y madera contrachapada incurren en un 28%, lo que erosiona la asequibilidad en comparación con los azulejos cerámicos o de SPC (compuesto de piedra polimérica) gravados con tasas inferiores[4]ClearTax, "Impacto de la tasa del GST en los fabricantes de muebles," cleartax.in . A pesar de la ampliación de los puertos con despacho aduanero de 24 horas, los retrasos en el proceso aduanero continúan inmovilizando el capital de trabajo y perturbando la eficiencia de los sistemas de inventario justo a tiempo. Los comerciantes de tamaño mediano enfrentan importantes ineficiencias para recuperar el Crédito Fiscal de Insumos, lo que los lleva a abastecerse de alternativas nacionales de menor costo. Sin embargo, estos sustitutos a menudo no cumplen los estándares de durabilidad, lo que puede afectar la calidad del producto y la satisfacción del cliente. Los responsables de políticas están evaluando activamente medidas de racionalización fiscal; sin embargo, la falta de claridad sobre las futuras desgravaciones fiscales genera un entorno de incertidumbre. Esta incertidumbre desalienta a los distribuidores de comprometerse con estrategias de precios a largo plazo, afectando así la estabilidad del mercado y la planificación.

Intensa competencia de alternativas cerámicas y de vinilo

Los tablones de SPC de núcleo rígido y de porcelana de alta definición replican los aspectos visuales del roble o la teca con mayor tolerancia a la humedad, lo que resulta especialmente atractivo en entornos costeros o en plantas bajas. El SPC a base de agrofibras producido en plantas certificadas LEED aprovecha los residuos de cáscara de arroz, posicionándose como una opción ecológica a menor costo. La velocidad de instalación favorece el vinilo de encaje a presión, que requiere menos herramientas especializadas que la madera de machihembrado, lo que inclina a los gestores de proyectos hacia las superficies no madereras para los plazos de entrega rápida. El marketing digital de los gigantes de los azulejos satura los canales de comunicación del consumidor, reduciendo la diferenciación percibida con la madera genuina. La narrativa del costo total de propiedad se inclina hacia la cerámica y el vinilo en los mercados de alquiler, donde los propietarios prefieren un mantenimiento mínimo entre inquilinos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La innovación desplaza la demanda hacia soluciones ingenierizadas

Los tableros ingenierizados anclan el crecimiento tras registrar una perspectiva de CAGR del 10,95%, gracias a las construcciones multicapa que se estabilizan frente a las variaciones de humedad de India. Representan una participación creciente del tamaño del mercado de pisos de madera de India y ostentan un posicionamiento premium tanto en vivienda como en reformas comerciales. Los paneles laminados, aún líderes en volumen con una participación del 43,78% en 2025, adquieren nueva vida gracias a las capas de desgaste mejoradas y los acabados de relieve registrado que imitan el grano de la madera aserrada. La participación del mercado de pisos de madera de India de la madera sólida se reduce a proyectos de lujo de nicho donde los clientes finales valoran la pátina natural y están dispuestos a costear un mantenimiento riguroso. Los fabricantes canalizan la I+D (investigación y desarrollo) hacia tratamientos impermeables, membranas acústicas y núcleos de contenido reciclado que se alinean con los mandatos de construcción sostenible.

Las líneas ingenierizadas ahora presentan una pérdida de transmisión de hasta 11 dB, cumpliendo con las nuevas normativas para edificios multifamiliares en materia de aislamiento de impactos. Las versiones impermeables garantizan una protección de 24 horas contra derrames, permitiendo la instalación continua en cocinas y salas de estar sin perfiles de unión metálicos. La tecnología de impresión digital mejora significativamente los detalles de los nudos con una resolución 4×, creando una integración perfecta con los tablones macizos. Este avance tecnológico, junto con el enfoque del segmento en ofrecer estética superior, alto rendimiento y sostenibilidad, fortalece su posición como impulsor clave del crecimiento en el mercado de pisos de madera de India. La capacidad del segmento para alinearse con las preferencias del consumidor en evolución y las demandas de la industria subraya aún más su liderazgo en la configuración de la dinámica del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de usuario final: El impulso comercial supera el dominio residencial

La demanda residencial ancló el 53,85% de los ingresos de 2025 a medida que los hogares urbanos invirtieron en estética que refleja estilos de vida aspiracionales. Los compradores por primera vez aceleran los ciclos de decisión con aprobaciones hipotecarias en línea, lo que permite mejoras de pisos en el punto de venta. El tamaño del mercado de pisos de madera de India para renovaciones residenciales aumenta con intervalos de reemplazo más cortos de 10 a 12 años frente a los 15 años anteriores. Los promotores de condominios de lujo estandarizan los rangos ingenierizados con certificación FSC para diferenciar su marca, ampliando la exposición del consumidor y fortaleciendo la conversión a largo plazo.

Las instalaciones comerciales, pronosticadas a una CAGR del 9,22%, giran en torno a las estrategias de regreso a la oficina y las incorporaciones de inmuebles de Grado A. Los arrendamientos corporativos a menudo especifican objetivos LEED o WELL, lo que obliga a los contratistas de acondicionamiento a elegir tablones de bajo contenido en COV (compuestos orgánicos volátiles) y con contenido reciclado. Los operadores de espacios flexibles renuevan los interiores cada 3 a 5 años, generando volúmenes recurrentes para productos de núcleo híbrido y laminados. Los parques logísticos y de manufactura ligera amplían el espacio de oficinas auxiliares, extendiendo las oportunidades de pisos comerciales a los distritos periféricos. La confluencia de un mayor gasto de capital acelerado y el cumplimiento de la sostenibilidad posiciona a los compradores comerciales como catalizadores para la adopción tecnológica dentro del mercado de pisos de madera de India.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: Los ecosistemas digitales reconfiguran el acceso

Los centros de hogar mantienen una participación del 39,92% a través de paquetes combinados de instalación, financiamiento y servicio posventa que resuenan en los consumidores urbanos con poco tiempo disponible. Sus volúmenes de marca propia aprovechan la escala para mantener los precios de entrada, anclando la categoría de laminados. Las plataformas en línea, que crecen a una CAGR del 12,05%, desbloquean el mercado de pisos de madera de India para los compradores de Nivel 2 y Nivel 3 que anteriormente dependían de selecciones locales limitadas. Las aplicaciones de visualización y las consultas asistidas por IA replican las experiencias de la sala de exhibición, reduciendo la fricción en el proceso de descubrimiento. Las tiendas especializadas se centran en surtidos orientados al diseño, colaborando a menudo con arquitectos para suministrar acabados a medida para la hospitalidad boutique o villas de lujo.

Los algoritmos de los mercados en línea aprovechan cada vez más los paquetes seleccionados, que incluyen componentes como tablones, sustratos y adhesivos. Este enfoque no solo impulsa valores de cesta más altos, sino que también minimiza los riesgos asociados con la compatibilidad de los productos, mejorando así la experiencia general del cliente. Además, la aplicación de normativas de protección al consumidor que exigen la divulgación de garantías está fortaleciendo la posición de las marcas organizadas. Estas normativas están redirigiendo eficazmente a los consumidores indecisos lejos de las importaciones sin marca, fomentando una mayor confianza en los actores establecidos. En consecuencia, la adopción de estrategias omnicanal ha surgido como un factor crítico para establecer una ventaja competitiva dentro del mercado de pisos de madera de India.

Análisis geográfico

El Sur de India retuvo una participación en los ingresos del 32,75% en 2025 gracias a la prosperidad del sector tecnológico en Bangalore, Chennai e Hyderabad. Los altos ingresos disponibles y los perfiles sofisticados de los inquilinos normalizan los tablones ingenierizados o macizos en la vivienda premium, mientras que las oficinas de Grado A especifican pisos con calificación acústica para mejorar el confort de los empleados. Los clústeres manufactureros en Tamil Nadu y Karnataka acortan los plazos de entrega, favoreciendo los cronogramas de proyectos agresivos. Aunque los microclimas costeros en Chennai exigen protocolos de instalación de mayor especificación, las ciudades del interior como Hyderabad experimentan una demanda floreciente de laminados de precio medio.

Se prevé que el Oeste de India alcance la CAGR más alta del 8,09% hasta 2031, impulsado por el excepcional desempeño de ventas en la Región Metropolitana de Bombay durante 2024 y la implementación de extensos proyectos de infraestructura bajo la iniciativa PM GatiShakti. La creciente valoración de las propiedades en ubicaciones periféricas, incluidas Panvel y Thane, está contribuyendo a presupuestos de pisos más altos y áreas de planta más grandes, lo que refleja un cambio en las preferencias del consumidor y los patrones de inversión en la región. Los corredores industriales de Gujarat y el renacimiento urbano impulsado por el turismo en Rajastán diversifican aún más la demanda. Las ventajas logísticas a través de los puertos JNPT y Mundra facilitan las importaciones de materias primas y la distribución hacia fuera. Los promotores aprovechan las exclusivas direcciones frente al mar para especificar tablones ingenierizados impermeables con recubrimientos resistentes a la salpicadura de sal, reforzando la posición en el mercado a pesar de los desafíos climáticos.

El Norte, el Este, el Centro y el Noreste de India contribuyen al grupo de oportunidades restantes con distintos niveles de preparación. Los megaproyectos de uso mixto de Delhi-RCN (Región de la Capital Nacional) impulsan la especificación de pisos con certificación FSC para cumplir con las calificaciones verdes, aunque las presiones de asequibilidad moderan la penetración en la vivienda masiva. El resurgimiento comercial de Calcuta y los proyectos de ciudades inteligentes en Bhubaneswar fomentan una adopción gradual. La India Central aprovecha los programas de autopistas y corredores industriales para acelerar la urbanización en torno a Bhopal e Indore. La mejora de la conectividad en Assam y Meghalaya abre nichos incipientes para los proveedores organizados.

Panorama competitivo

El mercado de pisos de madera de India exhibe una estructura moderadamente concentrada, con las cinco principales marcas que en conjunto representan casi el 50% de la participación de mercado. Esto deja oportunidades significativas para que los actores regionales y los comerciantes impulsados por importaciones establezcan una posición en el mercado. Las empresas líderes están adoptando estrategias de integración vertical, expandiéndose hacia las cadenas de valor de tablero de fibra de densidad media (MDF), laminado y superficies decorativas. Este enfoque no solo mitiga el impacto de las fluctuaciones en los precios de las materias primas, sino que también mejora la eficiencia operativa y los márgenes de beneficio, proporcionando una ventaja competitiva en un entorno de mercado dinámico.

La sostenibilidad se ha convertido en un factor crítico que influye en las decisiones de compra en el mercado. Las certificaciones como FSC (Consejo de Administración Forestal), PEFC (Programa para el Reconocimiento de Certificaciones Forestales), GreenPro e IGBC (Consejo Indio de Edificación Sostenible) están configurando cada vez más tanto los procesos de adquisición corporativa como las preferencias del consumidor. Estas credenciales son ahora parte integral de la creciente demanda de productos ambientalmente responsables, posicionando a las empresas con sólidas prácticas de sostenibilidad como proveedores preferidos tanto en los segmentos B2B como de venta minorista.

Los participantes internacionales están impulsando la innovación al introducir tecnologías avanzadas, incluida la impresión de alta definición y las soluciones de pisos impermeables. Para lograr una penetración de mercado a nivel nacional, estos actores están formando alianzas estratégicas con distribuidores nacionales. Además, están invirtiendo en programas de capacitación colaborativa destinados a estandarizar las prácticas de instalación, que actualmente varían significativamente entre regiones. Al abordar las inconsistencias en la mano de obra, se espera que estas iniciativas mejoren la satisfacción del cliente y respalden el crecimiento a largo plazo del mercado.

Líderes de la industria de pisos de madera de India

Greenlam Industries Ltd.

Pergo (Mohawk Industries)

Greenpanel Industries Ltd.

SquareFoot Flooring Pvt. Ltd.

Action Tesa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: HIL Limited se rebautizó como BirlaNu y destinó USD 150 millones para la expansión de capacidad, al tiempo que se preparaba para lanzar su marca global de pisos premium Parador en el mercado indio.

- Marzo de 2025: Mohawk Industries introdujo 26 nuevos productos en sus líneas de laminado RevWood y madera ingenierizada TecWood, incluidas garantías de resistencia a la humedad de 72 horas y la primera certificación NALFA platino negativa en carbono para pisos laminados.

- Enero de 2025: Kronospan presentó pisos acústicos impermeables y el subsuelo de madera reciclada PerfectPad en BAU 2025 Múnich, posicionando los lanzamientos para una implementación a corto plazo a través de sus socios distribuidores en India.

- Septiembre de 2024: Century Plyboards aprobó una expansión del 30% en su línea de madera contrachapada mediante una inversión de INR 140 crore y preseleccionó nuevos emplazamientos en Punjab, Uttar Pradesh, Odisha y Andhra Pradesh para elevar la participación del segmento organizado por encima del 10%.

Alcance del informe del mercado de pisos de madera de India

El piso de madera es cualquier producto fabricado con madera diseñado para su uso como pavimento, ya sea de forma estructural o estética. La madera es una opción común como material de pavimentación y puede presentarse en diversos estilos, colores, cortes y especies. El piso de bambú se considera a menudo una forma de piso de madera, aunque está fabricado con hierba (bambú) en lugar de madera.

El mercado de pisos de madera de India se segmenta por tipo de producto (piso de madera sólida, piso de madera laminada y piso de madera ingenierizada), por usuario final (residencial y comercial) y por canal de distribución (centros de hogar, tiendas especializadas, minoristas en línea y otros canales de distribución). El informe ofrece el tamaño del mercado y pronósticos para el mercado de pisos de madera de India en términos de valor (USD) para todos los segmentos mencionados anteriormente.

| Madera sólida |

| Madera laminada |

| Madera ingenierizada |

| Residencial |

| Comercial |

| Centros de hogar |

| Tiendas especializadas |

| En línea |

| Otros canales de distribución |

| Norte de India |

| Sur de India |

| Oeste de India |

| Este de India |

| Centro de India |

| Noreste de India |

| Por tipo de producto | Madera sólida |

| Madera laminada | |

| Madera ingenierizada | |

| Por tipo de usuario final | Residencial |

| Comercial | |

| Por canal de distribución | Centros de hogar |

| Tiendas especializadas | |

| En línea | |

| Otros canales de distribución | |

| Por geografía | Norte de India |

| Sur de India | |

| Oeste de India | |

| Este de India | |

| Centro de India | |

| Noreste de India |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño proyectado del mercado de pisos de madera de India para 2031?

Se pronostica que alcanzará USD 2,94 mil millones, lo que refleja una CAGR del 6,91% entre 2026 y 2031.

¿Qué categoría de producto crecerá más rápido hasta 2031?

Se espera que el piso de madera ingenierizada registre una CAGR del 10,95% debido a las mejoras de impermeabilización y acústica.

¿Con qué rapidez se están expandiendo los canales en línea para los pisos de madera en India?

Se prevé que las ventas de comercio electrónico crezcan a una CAGR del 12,05% a medida que las herramientas digitales amplían el acceso en las ciudades de Nivel 2 y Nivel 3.

¿Qué región mostrará el mayor impulso de crecimiento?

Se proyecta que el Oeste de India publicará una CAGR del 8,09% hasta 2031 impulsado por los auges de vivienda e infraestructura.

¿Por qué son importantes las certificaciones al seleccionar pisos de madera?

Las credenciales FSC y PEFC garantizan un abastecimiento legal y sostenible y ayudan a los proyectos a obtener puntos LEED, lo que lleva a muchos compradores corporativos a preferir los productos certificados.

¿Qué obstaculiza la calidad de instalación en las ciudades emergentes?

Una base de instaladores fragmentada y la formación formal limitada conducen a una mano de obra inconsistente, lo que restringe la adopción de productos premium.

Última actualización de la página el: