Tamaño y Participación del Mercado de Películas de Control Solar para Ventanas en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

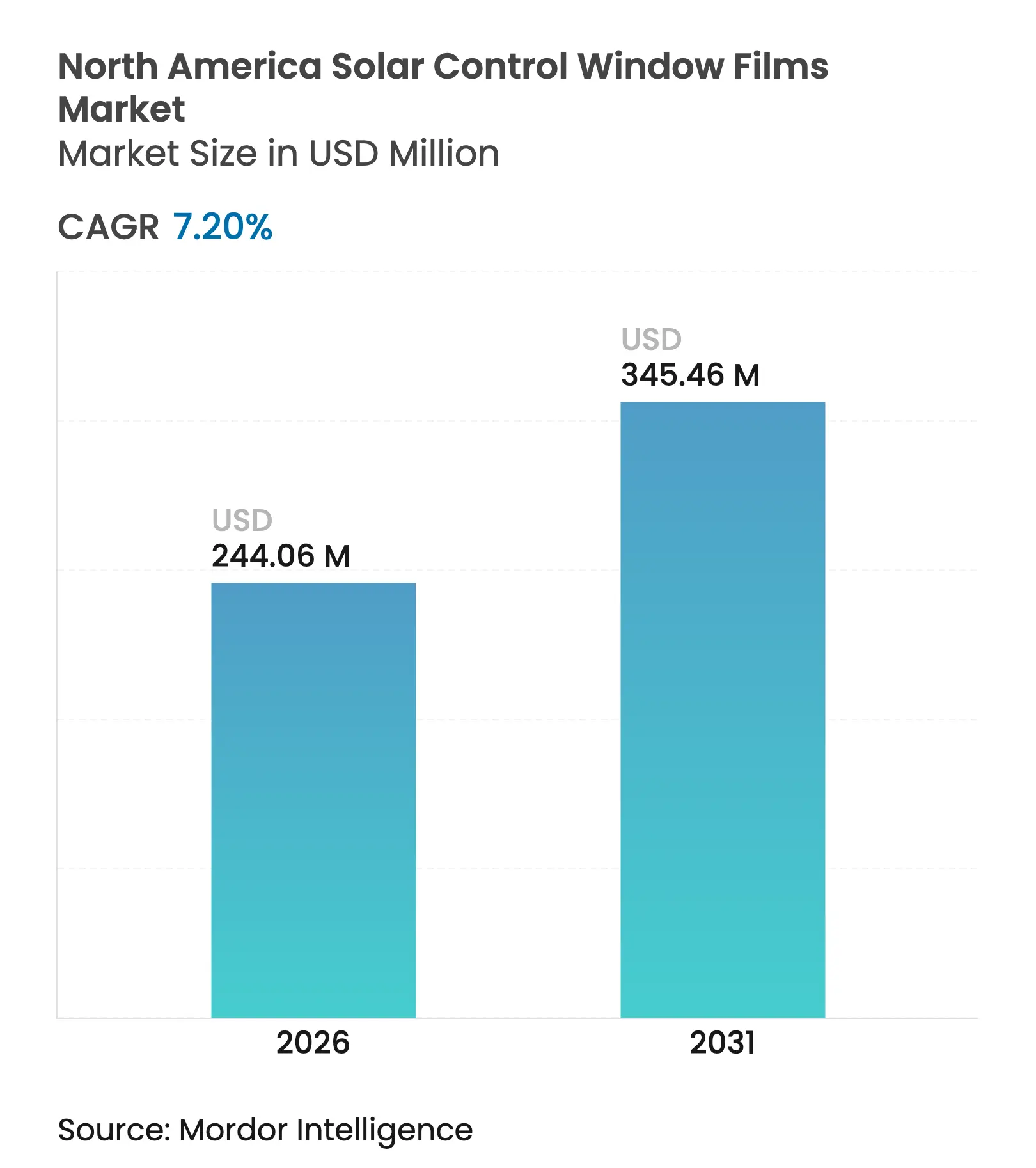

| Tamaño del mercado en el año base (2025) | 227.67 Millones de dólares |

| Tamaño del Mercado (2026) | 244.06 Millones de dólares |

| Tamaño del Mercado (2031) | 345.46 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.20% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas de Control Solar para Ventanas en América del Norte por Mordor Intelligence

Se espera que el tamaño del Mercado de Películas de Control Solar para Ventanas en América del Norte crezca de USD 227,67 millones en 2025 a USD 244,06 millones en 2026, y se prevé que alcance USD 345,46 millones en 2031 a una CAGR del 7,20% durante el período 2026-2031. El crecimiento está respaldado por códigos de eficiencia energética en edificios más estrictos, incentivos fiscales federales y estatales, y el uso ampliado de películas de control solar por parte de fabricantes de equipos originales del sector automotriz que buscan reducir las cargas de aire acondicionado en vehículos eléctricos. La mayor conciencia pública sobre los riesgos de exposición a la radiación ultravioleta, particularmente en los estados del cinturón solar, añade una dimensión de protección de la salud a las decisiones de compra. Las reformas de ESG corporativo en el sector inmobiliario comercial demuestran claros ahorros en gastos operativos al actualizar las fachadas existentes en lugar de reemplazar los sistemas de acristalamiento por completo. Mientras tanto, la integración dinámica de la cadena de suministro bajo el T-MEC permite a los productores norteamericanos atender los mercados automotriz y de construcción de manera eficiente, reforzando la resiliencia de la demanda regional.

Conclusiones Clave del Informe

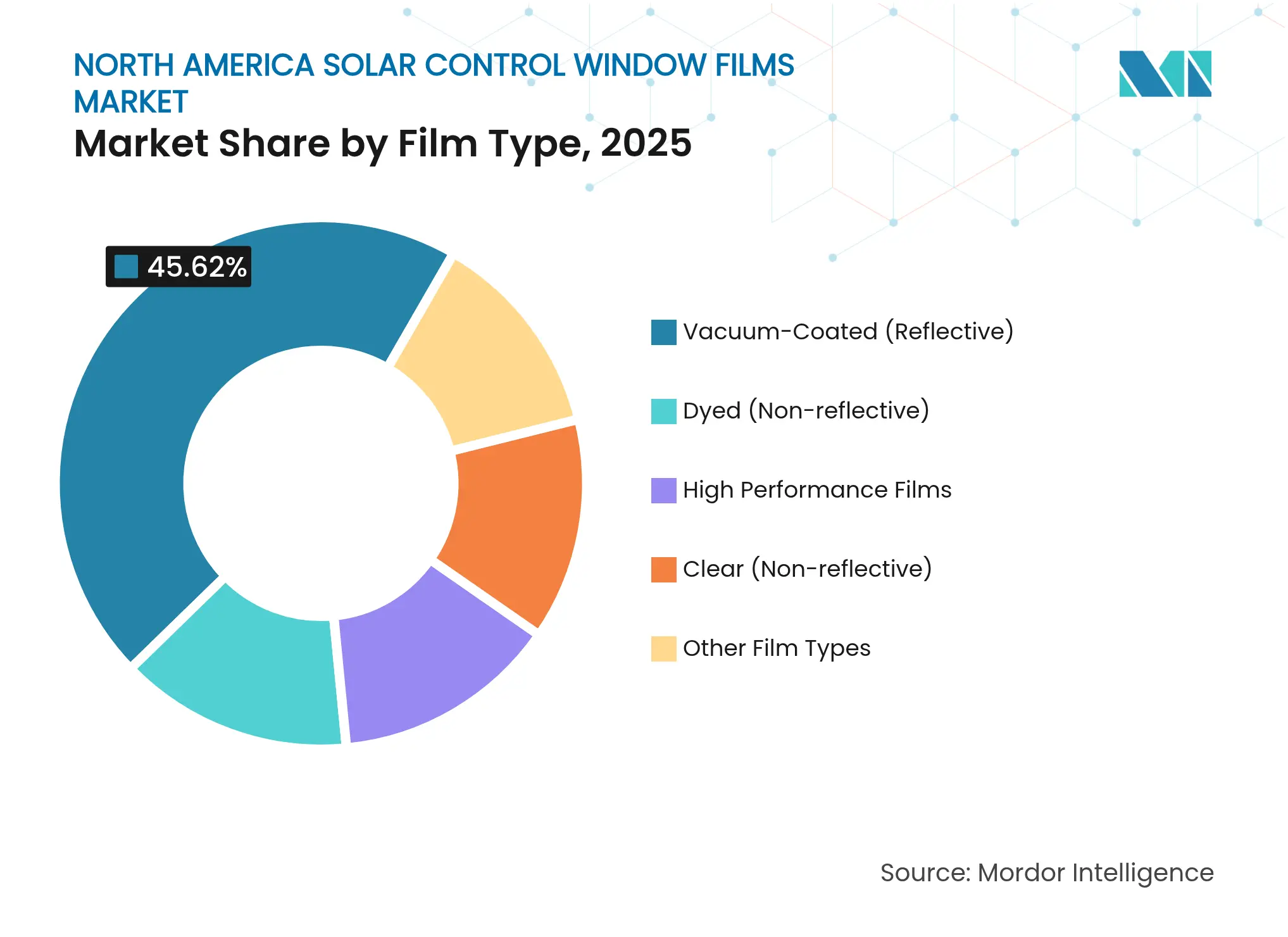

- Por tipo de película, los productos reflectantes revestidos al vacío representaron el 45,62% de la participación del mercado de Películas de Control Solar para Ventanas en América del Norte en 2025, mientras que sus contrapartes teñidas no reflectantes se proyecta que se expandirán a una CAGR del 7,83% hasta 2031.

- Por tipo de absorbente, las formulaciones cerámicas inorgánicas representaron el 49,86% del tamaño del mercado de Películas de Control Solar para Ventanas en América del Norte en 2025, mientras que los absorbentes orgánicos avanzan a una CAGR del 8,07% entre 2026 y 2031.

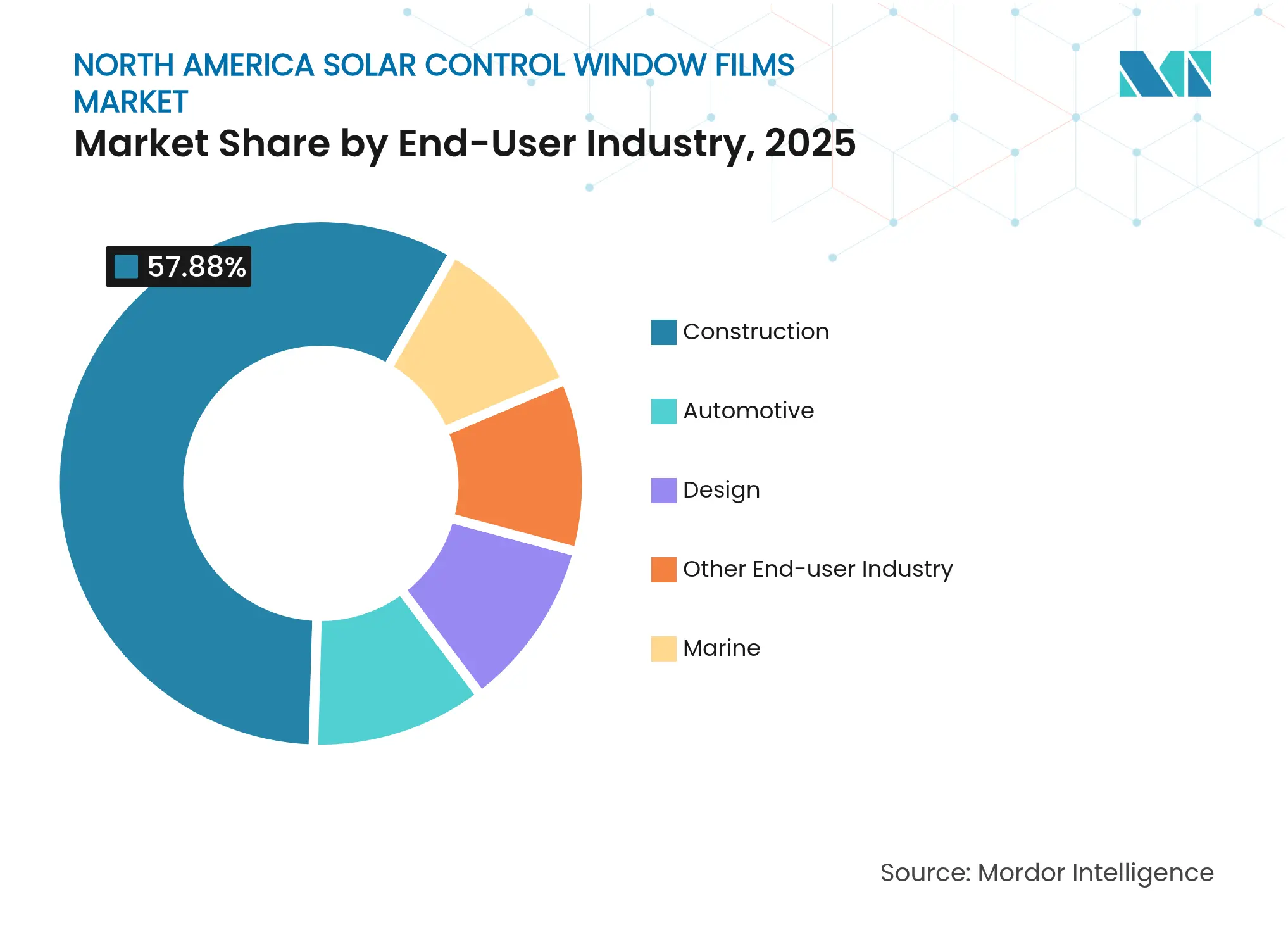

- Por industria de usuario final, las aplicaciones de construcción representaron el 57,88% del tamaño del mercado de Películas de Control Solar para Ventanas en América del Norte en 2025; se prevé que el segmento automotriz crezca más rápido a una CAGR del 8,22% hasta 2031.

- Por geografía, Estados Unidos lideró con una participación del 75,30% y también se espera que registre la CAGR más rápida del 7,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Películas de Control Solar para Ventanas en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de eficiencia energética en edificios estrictos e incentivos fiscales | +1.80% | Estados Unidos y Canadá, con variaciones a nivel estatal | Mediano plazo (2-4 años) |

| Creciente adopción por parte de fabricantes de equipos originales en el sector automotriz para reducir la carga de aire acondicionado | +1.20% | Corredores de fabricación de Estados Unidos y México | Corto plazo (≤ 2 años) |

| Mayor conciencia sobre la exposición a la radiación UV y el cáncer de piel | +1.50% | América del Norte, particularmente los estados del cinturón solar | Largo plazo (≥ 4 años) |

| Reformas de ESG corporativo en fachadas de vidrio existentes | +0.90% | Principales áreas metropolitanas de América del Norte | Mediano plazo (2-4 años) |

| Mejoras en oficinas domésticas por trabajo híbrido para control del deslumbramiento | +0.70% | Mercados residenciales suburbanos, Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Códigos de Eficiencia Energética en Edificios Estrictos e Incentivos Fiscales

El Código Internacional de Conservación de Energía de 2024 redujo la fuga de aire permitida para la carpintería fija de 0,40 cfm/ft² a 0,35 cfm/ft², impulsando a los propietarios de edificios hacia soluciones de reforma rentables como las películas de alto rendimiento. Al mismo tiempo, la Ley de Reducción de la Inflación permite a los propietarios de viviendas reclamar un crédito del 30%—con un límite de USD 600—por compras de películas calificadas, mientras que las propiedades comerciales aprovechan las deducciones de la Sección 179D para compensar los costos de instalación[1]Congreso de los Estados Unidos, "Deducción por Edificios Comerciales de Eficiencia Energética," uscode.house.gov . El Título 24 de California y la Ley Local 97 de la Ciudad de Nueva York refuerzan la demanda a nivel estatal, creando impulsores de cumplimiento que evitan los ciclos completos de reemplazo de ventanas en favor de las reformas con películas.

Creciente Adopción por Parte de Fabricantes de Equipos Originales en el Sector Automotriz para Reducir la Carga de Aire Acondicionado

Los fabricantes de automóviles integran capas de control solar durante la laminación, reduciendo la ganancia de calor en la cabina en aproximadamente un 20% y extendiendo la autonomía de los vehículos eléctricos. El acristalamiento Galaxsee de Pilkington bloquea el 65% del calor solar y más del 95% de la radiación ultravioleta, estableciendo especificaciones de referencia para la adopción en fábrica. El T-MEC simplifica el abastecimiento transfronterizo, y el mercado de importación de componentes de México, valorado en USD 37.000 millones, proporciona escala para los productores regionales de vidrio y películas. La demanda es particularmente fuerte en los vehículos eléctricos, donde cada reducción en la carga de aire acondicionado extiende la autonomía de la batería y reduce los costos de garantía relacionados con la degradación térmica.

Mayor Conciencia sobre la Exposición a la Radiación UV y el Cáncer de Piel

Las campañas de salud pública que vinculan la exposición a la radiación UV en interiores con la prevalencia del cáncer de piel fomentan la adopción de películas que bloquean el 99% de la radiación UV-A y UV-B. Estudios revisados por pares confirman la eficacia preventiva de las películas para ventanas, fortaleciendo la confianza del consumidor e impulsando las compras en entornos sanitarios, educativos y residenciales[2]PubMed, "Uso de Películas de Ventana con Protección UV en la Prevención del Cáncer de Piel," pubmed.ncbi.nlm.nih.gov . Lanzamientos de productos como la serie Ultragard UV de Solar Gard combinan el cumplimiento de los límites legales de tintado con la protección de los ocupantes, armonizando los requisitos de seguridad y regulatorios.

Reformas de ESG Corporativo en Fachadas de Vidrio Existentes

Las grandes empresas priorizan las mejoras de acristalamiento para cumplir los objetivos de descarbonización sin costosas sustituciones de fachadas que requieren un uso intensivo de capital. Digital Realty reformó 1,3 millones de ft² de espacio en centros de datos mientras avanzaba hacia objetivos de cero emisiones netas, subrayando la viabilidad económica de las soluciones de películas en instalaciones de uso intensivo de energía. Oxford Properties también cita las reformas con películas dentro de su camino hacia la neutralidad de carbono para 2050. Las sanciones financieras bajo las leyes municipales de carbono, especialmente en la Ciudad de Nueva York, aceleran los períodos de recuperación de la inversión en instalaciones de películas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenaza de sustitución por vidrio inteligente | -1.10% | Principales áreas metropolitanas con construcción de alta gama | Largo plazo (≥ 4 años) |

| Problemas de durabilidad y decoloración en unidades de vidrio aislante | -0.80% | Climas del norte con variaciones extremas de temperatura | Mediano plazo (2-4 años) |

| Creciente prevalencia del acristalamiento con revestimiento de baja emisividad | -0.60% | Mercados de nueva construcción en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Amenaza de Sustitución por Vidrio Inteligente

Las ventanas electrocrómicas logran ahorros de energía en edificios del 17 al 23% mediante el control dinámico de la luz y el calor, superando a las películas estáticas en sistemas de gestión optimizados[3]Revista Sustainability, "Potencial de Ahorro Energético de las Ventanas Electrocrómicas," doi.org . La integración con IoT permite el ajuste automático del tintado, añadiendo funcionalidades más allá del alcance de las películas convencionales. Las eficiencias de escala en la fabricación están reduciendo gradualmente las brechas de costos, acercando el vidrio inteligente a los presupuestos comerciales convencionales. Aunque los altos costos de capital aún limitan la penetración, la aceleración de la investigación y el desarrollo sugiere una amenaza competitiva en los segmentos de construcción premium durante la próxima década.

Problemas de Durabilidad y Decoloración en Unidades de Vidrio Aislante

Las unidades de vidrio aislante a menudo fallan por la degradación del sellante y la entrada de humedad, creando empañamiento y decoloración que pueden atribuirse incorrectamente a las películas de posventa. La investigación de campo muestra que los sellos de poliisobutileno son particularmente vulnerables a las fluctuaciones de temperatura. Cuando se producen fallos, las disputas de garantía reducen la confianza del consumidor en las soluciones de películas y elevan los costos de reemplazo. Las directrices actualizadas de la Asociación Nacional del Vidrio recomiendan configuraciones de sellado modernas para mitigar el riesgo, pero los instaladores de reformas aún deben gestionar las expectativas de los clientes sobre el rendimiento a largo plazo de las unidades de vidrio aislante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Película: El Rendimiento Reflectante Supera las Compensaciones Estéticas

Las películas reflectantes revestidas al vacío lideraron el Mercado de Películas de Control Solar para Ventanas en América del Norte con una participación del 45,62% en 2025, gracias a las capas metálicas depositadas por pulverización catódica que reducen la ganancia infrarroja sin comprometer la luz visible. Estos productos ofrecen habitualmente valores de Coeficiente de Ganancia de Calor Solar por debajo de 0,30, ayudando a los edificios comerciales a cumplir los códigos de energía en zonas climáticas con altas cargas de refrigeración. La demanda es sostenida por los gestores de instalaciones que priorizan el ahorro en gastos operativos sobre las preocupaciones de uniformidad exterior. Sin embargo, los productos teñidos no reflectantes están ganando terreno al ofrecer una estética neutra a precios más bajos y disfrutar de una CAGR del 7,83% hasta 2031, impulsados por propietarios de viviendas suburbanas que reclaman créditos fiscales federales. Las variantes transparentes no reflectantes sirven a hospitales y escuelas que requieren cumplimiento de iluminación natural mientras siguen bloqueando la exposición ultravioleta. Las películas híbridas de alto rendimiento ocupan un nicho de ingresos más pequeño, pero muestran la dirección del desarrollo futuro de productos a través de capas cerámicas avanzadas que mantienen la claridad y la durabilidad durante décadas.

Los avances de laboratorio destacan la curva de innovación del segmento. La Universidad de Notre Dame informó sobre revestimientos optimizados cuánticamente capaces de reducir la energía de refrigeración en un tercio mientras se preservan las vistas exteriores, señalando posibles mejoras de cambio de nivel en la eficacia de las películas. Fabricantes como Eastman despliegan revestimientos cerámicos de bloqueo infrarrojo patentados combinados con adhesivos sensibles a la presión para elevar aún más el nivel de rechazo térmico. Las películas decorativas de base orgánica mantienen su relevancia en el diseño de interiores, pero enfrentan una competencia creciente del vidrio de baja emisividad integrado que llega pretintado de fábrica. Aun así, el atractivo de reforma de las películas—instalación rápida y mínima perturbación para los inquilinos—mantiene al Mercado de Películas de Control Solar para Ventanas en América del Norte firmemente en juego, incluso cuando las soluciones de vidrio inteligente técnicamente superiores pero más costosas compiten por las especificaciones futuras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Absorbente: El Dominio Cerámico Enfrenta la Innovación Orgánica

Los absorbentes cerámicos inorgánicos representaron el 49,86% del tamaño del Mercado de Películas de Control Solar para Ventanas en América del Norte en 2025 debido a su excepcional estabilidad térmica y una interferencia de señal casi nula, una consideración crítica para los complejos de oficinas preparados para 5G. Los compradores comerciales valoran las cerámicas por su vida útil de décadas y su rendimiento solar consistente, mientras que el segmento también se beneficia de la caída de los costos unitarios a medida que los equipos de revestimiento por pulverización catódica escalan. Los absorbentes orgánicos crecen a una CAGR del 8,07%, reflejando mejoras en la resiliencia de los polímeros que contrarrestan las históricas preocupaciones de decoloración. La flexibilidad de producción permite que los sistemas orgánicos se moldeen en colores vibrantes, satisfaciendo los temas arquitectónicos sin añadir brillo metálico.

Los absorbentes metálicos siguen siendo una opción de alto rendimiento, pero enfrentan restricciones donde la compatibilidad electromagnética o la reflectividad visual son inaceptables. Conceptos novedosos como los sistemas de almacenamiento térmico solar molecular (MOST, por sus siglas en inglés)—capas de película delgada que absorben la luz solar y luego liberan calor de baja temperatura—insinúan tecnologías de absorbentes disruptivas en el horizonte. La investigación sobre películas fotocrómicas flexibles que ajustan autónomamente el tintado en respuesta a la intensidad UV ilustra las capacidades en evolución del sector. Por ahora, los absorbentes cerámicos siguen siendo el referente de rendimiento premium, aunque la cartera de innovaciones orgánicas e híbridas garantiza una competencia cada vez más intensa dentro del Mercado de Películas de Control Solar para Ventanas en América del Norte.

Por Industria de Usuario Final: La Madurez de la Construcción se Encuentra con la Aceleración Automotriz

Las aplicaciones de construcción constituyeron el 57,88% del tamaño del Mercado de Películas de Control Solar para Ventanas en América del Norte en 2025, reflejando el papel largamente establecido de las películas en las reformas energéticas de torres de oficinas, centros comerciales y edificios institucionales. Los marcos de ESG corporativo y los mandatos de rendimiento de edificios locales impulsan una demanda continua, particularmente en ciudades donde las sustituciones completas de fachadas interrumpen los calendarios de arrendamiento y requieren grandes desembolsos de capital. Los distritos educativos y los sistemas de salud adoptan películas para cumplir los criterios de deslumbramiento y radiación UV mientras preservan la iluminación natural, respaldados por documentados aumentos de productividad y bienestar.

La adopción automotriz es la de mayor crecimiento con una CAGR del 8,22%, impulsada por los requisitos de diseño de plataformas de vehículos eléctricos que priorizan el control térmico de la cabina para conservar la capacidad de la batería. La integración por parte de fabricantes de equipos originales produce capas de película laminadas dentro del vidrio, ofreciendo claridad y durabilidad a nivel de fábrica mientras se minimiza la variabilidad en el mercado de posventa. Las cadenas de suministro regionales del T-MEC acortan los plazos de entrega para las plantas de ensamblaje estadounidenses, canadienses y mexicanas. Los mercados de vehículos marinos y especiales, aunque más pequeños, dependen de las películas para la seguridad y la visibilidad en condiciones de alto deslumbramiento. Las aplicaciones orientadas al diseño—escaparates minoristas, hostelería y particiones interiores—se expanden a medida que los arquitectos emplean películas para la identidad de marca o la privacidad sin el costo de la fabricación de vidrio personalizado. El impulso regulatorio, incluida la incorporación por parte de Texas de películas de ventana protectoras en los estándares de seguridad escolar, continúa creando nuevos segmentos verticales para la adopción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos capturó el 75,30% de la participación del Mercado de Películas de Control Solar para Ventanas en América del Norte en 2025 y se proyecta que crezca a una CAGR del 7,55% hasta 2031, impulsado por créditos fiscales federales, códigos de energía específicos de cada estado y ordenanzas municipales de reducción de carbono. El Título 24 en California obliga a los constructores a cumplir estrictos objetivos de Coeficiente de Ganancia de Calor Solar, mientras que la Ley Local 97 de la Ciudad de Nueva York impone multas crecientes a los edificios ineficientes, condiciones ambas que favorecen las reformas con películas sobre la sustitución de vidrio. Los proveedores de vidrio para fabricantes de equipos originales ubicados en el Medio Oeste se benefician de los corredores logísticos existentes que apoyan el despliegue rápido hacia las líneas de ensamblaje automotriz.

Canadá representa un componente considerable aunque poco penetrado del Mercado de Películas de Control Solar para Ventanas en América del Norte, apoyado por acciones climáticas federales y provinciales que reflejan los incentivos de política de los Estados Unidos. La extensa red de distribuidores autorizados de 3M, que abarca más de 60 puntos de venta, proporciona cobertura nacional, permitiendo grandes reformas en múltiples sitios para carteras de bienes raíces comerciales. Las asignaciones presupuestarias para la modernización de infraestructuras del sector público apoyan aún más la adopción en escuelas y hospitales, particularmente en provincias que aplican mecanismos de fijación de precios del carbono que elevan los costos de los servicios públicos.

El papel de México está impulsado principalmente por la cadena de suministro, anclado por su robusto sector de fabricación automotriz y la creciente adopción de prácticas de construcción conformes con LEED en los centros urbanos. Las plantas de fabricación en estados como Nuevo León integran películas de control solar en el vidrio de vehículos destinados a los concesionarios de los Estados Unidos, ilustrando una adquisición regional sin fisuras. El comercio transfronterizo bajo el T-MEC ha expandido los envíos intrarregionales en un 50% desde 2020, fomentando eficiencias de costos que se propagan a través del Mercado de Películas de Control Solar para Ventanas en América del Norte.

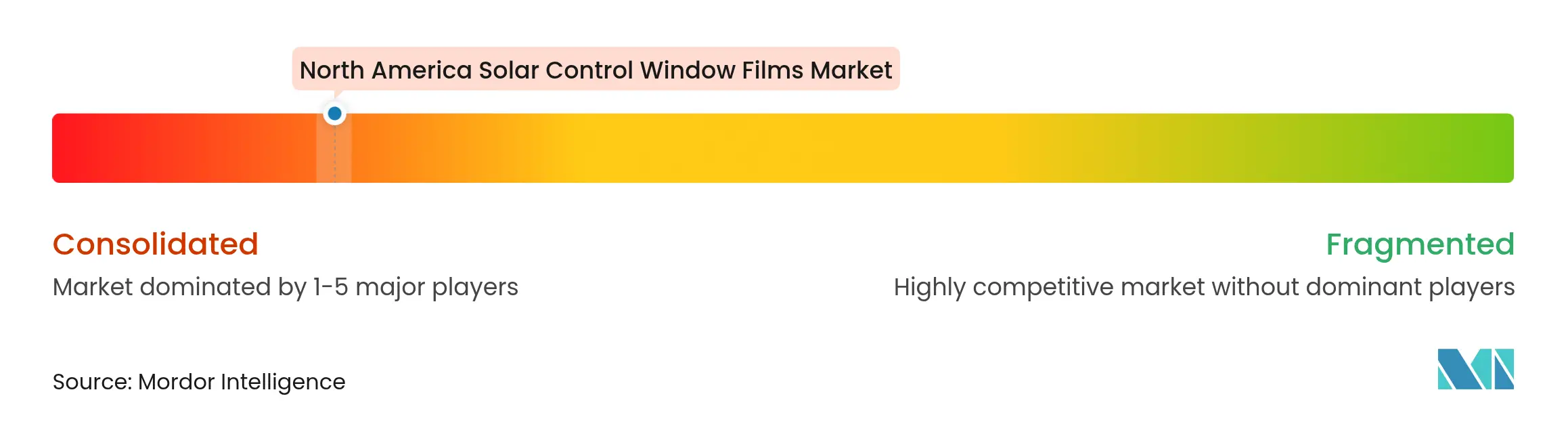

Panorama Competitivo

El Mercado de Películas de Control Solar para Ventanas en América del Norte está altamente consolidado, con 3M, Eastman Chemical y Saint-Gobain ocupando posiciones de liderazgo basadas en carteras de patentes, fabricación verticalmente integrada y redes de distribuidores. El legado de 3M como inventor original de las películas para ventanas sustenta un significativo valor de marca, mientras que su presencia de producción en los Estados Unidos y Canadá garantiza ciclos cortos de pedido a entrega. Eastman continúa diversificando su familia de productos Saflex, respaldada por inversiones recientes en capacidad de intercapas en Europa que en última instancia complementarán el suministro norteamericano. Saint-Gobain aprovecha el conocimiento de fabricación global para integrar la tecnología de películas dentro de sistemas de fachada más amplios, posicionándose para la transición hacia el acristalamiento dinámico.

Los movimientos estratégicos se centran en la investigación y el desarrollo y la expansión de canales en lugar de la competencia de precios. PPG Industries dirige importantes inversiones en investigación y desarrollo hacia químicas de revestimiento de bajo carbono que complementan las soluciones de acristalamiento de ahorro energético, reforzando su negocio de revestimientos de USD 18.200 millones con credenciales de sostenibilidad. Las asociaciones con fabricantes de equipos originales en el sector automotriz representan el campo de batalla más dinámico, ya que los proveedores de películas compiten por incorporar sus soluciones en el vidrio laminado a nivel de fábrica, bloqueando efectivamente volúmenes de producción plurianuales. Los especialistas en películas pasivas también exploran acuerdos de cooperación con desarrolladores de vidrio inteligente para mantener su relevancia a medida que las tecnologías electrocrómicas maduran.

Los nuevos participantes se centran en funcionalidades de nicho—como revestimientos antivirales o capas fotovoltaicas integradas—pero enfrentan altos obstáculos de certificación y garantía en el entorno de construcción norteamericano regulado. La actividad de fusiones y adquisiciones sigue siendo selectiva, apuntando a pequeños formuladores especializados o distribuidores regionales para acelerar la penetración geográfica. En general, la diferenciación de productos en torno a la claridad óptica, la durabilidad y el soporte de garantía define la ventaja competitiva más que los precios de referencia, protegiendo a los líderes establecidos de una agresiva mercantilización.

Líderes de la Industria de Películas de Control Solar para Ventanas en América del Norte

3M

Eastman Chemical Company

Saint-Gobain

Johnson Window Films, Inc.

Madico

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Eastman Chemical Company está invirtiendo significativamente para actualizar su instalación de producción de intercapas en Gante, Bélgica, mejorando la producción de productos de polivinil butiral Saflex con propiedades de control solar. Se espera que se complete en 2026, esta expansión reforzará las capacidades de suministro, apoyando también la creciente demanda en el mercado norteamericano.

- Octubre de 2024: Eastman presentó sus innovaciones arquitectónicas y automotrices en glasstec 2024, destacando las soluciones Saflex Solar y Vanceva Ocean Grey. Estos productos mejoran la eficiencia energética y la estética en aplicaciones de construcción al tiempo que ofrecen propiedades de control solar.

Alcance del Informe del Mercado de Películas de Control Solar para Ventanas en América del Norte

El informe del mercado de películas de control solar para ventanas en América del Norte incluye

| Transparente (No Reflectante) |

| Teñida (No Reflectante) |

| Revestida al Vacío (Reflectante) |

| Películas de Alto Rendimiento |

| Otros Tipos de Película |

| Orgánico |

| Inorgánico/Cerámico |

| Metálico |

| Construcción |

| Automotriz |

| Marina |

| Diseño |

| Otra Industria de Usuario Final |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Película | Transparente (No Reflectante) |

| Teñida (No Reflectante) | |

| Revestida al Vacío (Reflectante) | |

| Películas de Alto Rendimiento | |

| Otros Tipos de Película | |

| Por Tipo de Absorbente | Orgánico |

| Inorgánico/Cerámico | |

| Metálico | |

| Por Industria de Usuario Final | Construcción |

| Automotriz | |

| Marina | |

| Diseño | |

| Otra Industria de Usuario Final | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se espera que crezca el mercado de Películas de Control Solar para Ventanas en América del Norte?

Se proyecta que el mercado aumente de USD 244,06 millones en 2026 a USD 345,46 millones en 2031, entregando una CAGR del 7,20%.

¿Qué tipo de película domina actualmente las ventas?

Los productos reflectantes revestidos al vacío lideran con una participación del 45,62% gracias a su superior rechazo infrarrojo que ayuda a los edificios comerciales a cumplir los códigos de energía.

¿Por qué los fabricantes de equipos originales del sector automotriz adoptan películas de control solar?

Las películas integradas reducen las cargas de aire acondicionado en aproximadamente un 20%, extendiendo directamente la autonomía de conducción de los vehículos eléctricos y mejorando el confort de los pasajeros.

¿Qué programas de incentivos apoyan la instalación residencial?

Los propietarios de viviendas pueden reclamar un crédito fiscal federal del 30%—con un límite de USD 600—por compras calificadas de películas de control solar para ventanas bajo la Ley de Reducción de la Inflación.

¿Cómo afectan las tecnologías de vidrio inteligente a la demanda futura?

Las ventanas electrocrómicas ofrecen una gestión solar dinámica y representan una amenaza competitiva a largo plazo, aunque los altos costos actualmente limitan la adopción a proyectos premium.

¿Son los absorbentes cerámicos superiores a las alternativas orgánicas?

Los absorbentes cerámicos ofrecen una estabilidad térmica incomparable y representan el 49,86% de la participación actual, pero los sistemas orgánicos están mejorando rápidamente y crecen a una CAGR del 8,07%.

Última actualización de la página el: