Tamaño y Participación del Mercado de Química Verde en el Sector Sanitario

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Química Verde en el Sector Sanitario por Mordor Intelligence

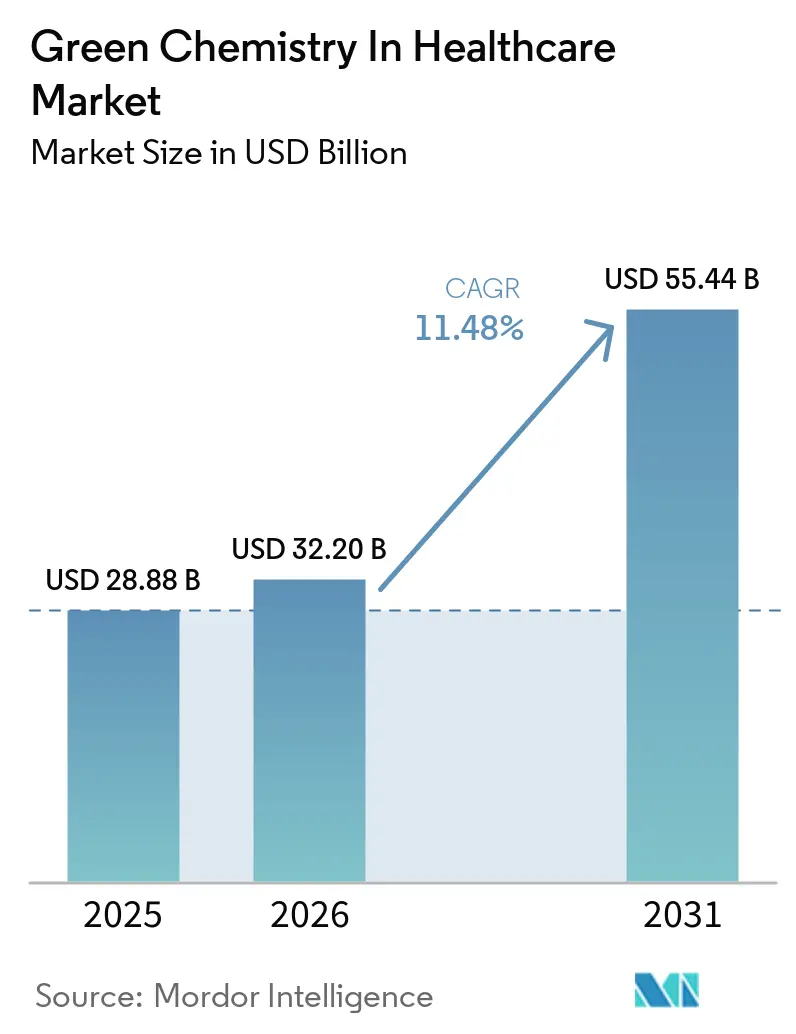

Se proyecta que el tamaño del Mercado de Química Verde en el Sector Sanitario se expanda de USD 28,88 mil millones en 2025 y USD 32,20 mil millones en 2026 a USD 55,44 mil millones en 2031, registrando una CAGR del 11,48% entre 2026 y 2031.

La aceleración de la química verde en el mercado del sector sanitario está impulsada menos por la adopción voluntaria de programas y más por la compulsión regulatoria vinculante, liderada por la legislación farmacéutica de la Unión Europea de 2026 que incorpora la sostenibilidad ambiental en los marcos de autorización de comercialización. Los refuerzos derivados de los controles de solventes residuales, como la reclasificación ICH Q3C(R9) de solventes clave a categorías más estrictas, están comprimiendo los plazos para las estrategias de sustitución y eliminación en las rutas de sustancias farmacológicas. En los Estados Unidos, la norma de la EPA sobre el cloruro de metileno elimina un reactivo ampliamente utilizado de la mayoría de las operaciones farmacéuticas bajo la TSCA en 2025, acelerando el rediseño de rutas y la sustitución de solventes. Los mandatos liderados por adquisiciones están amplificando estos cambios al vincular la selección de proveedores al desempeño ambiental medido y al progreso en descarbonización en los Alcances 1, 2 y 3, lo que alinea aún más la asignación de capital con las líneas de base de sostenibilidad precompetitivas en el mercado de química verde en el sector sanitario. La transición está respaldada por tecnologías habilitadoras maduras y soluciones de sustitución directa, incluidos solventes de HPLC de base biológica validados para precisión analítica junto con plataformas de flujo continuo que hacen que los pasos peligrosos o sensibles al calor sean más seguros y eficientes a escala.

Conclusiones Clave del Informe

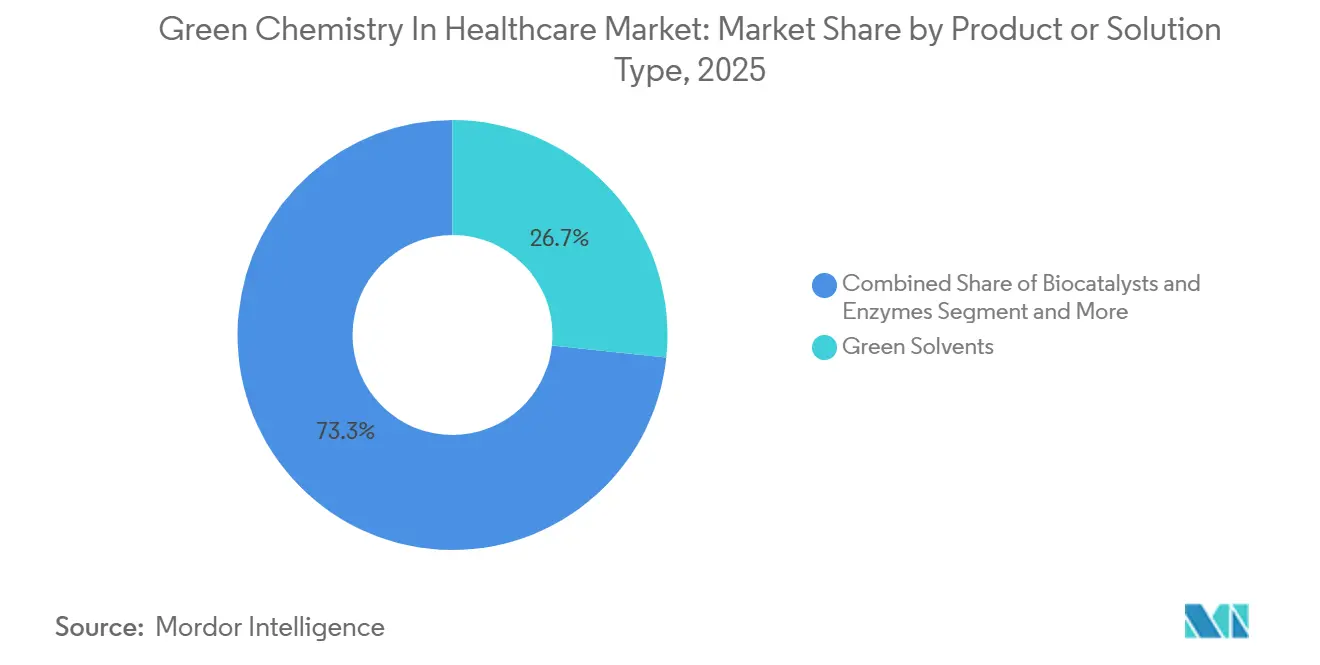

- Por tipo de producto/solución, los solventes verdes lideraron con una participación de ingresos del 26,67% en 2025, mientras que se prevé que los biocatalizadores y enzimas se expandan a una CAGR del 12,91% hasta 2031 en el mercado de química verde en el sector sanitario.

- Por aplicación, la síntesis de IFA representó una participación del 38,49% en 2025, mientras que se proyecta que biológicos y vacunas crezcan a una CAGR del 13,45% hasta 2031 en el mercado de química verde en el sector sanitario.

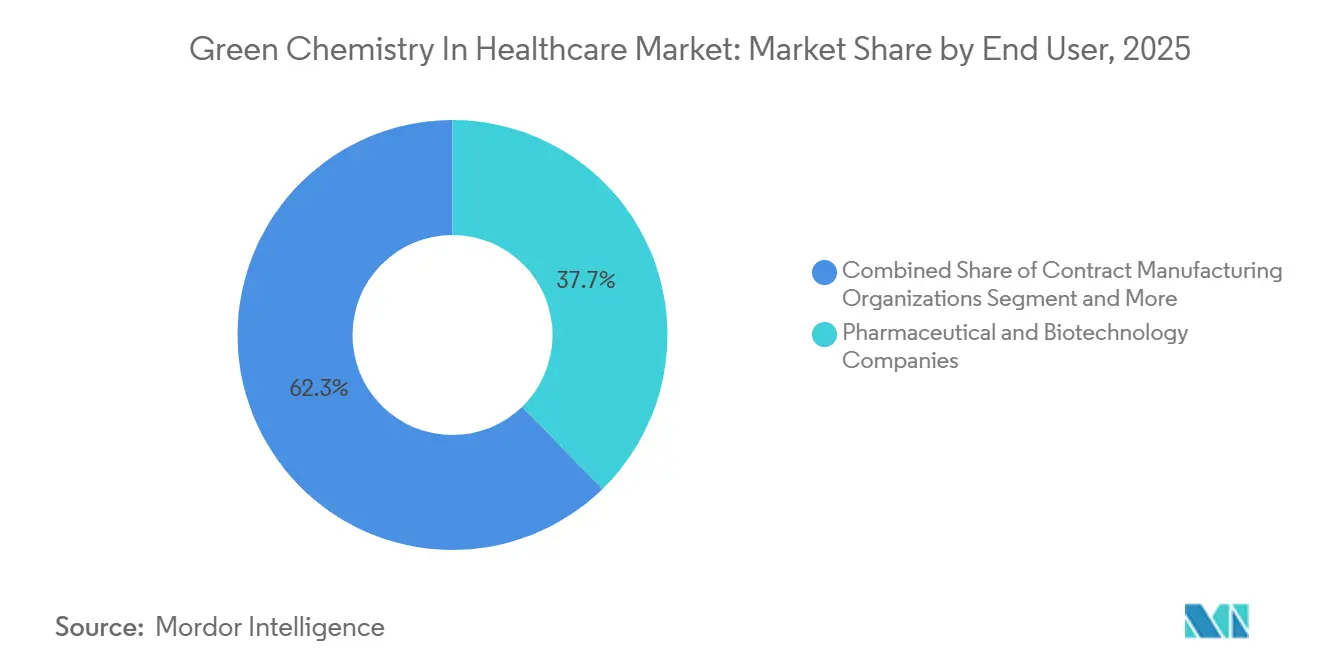

- Por usuario final, las empresas farmacéuticas y de biotecnología mantuvieron una participación del 37,71% en 2025, mientras que las CMO/CDMO son las de mayor crecimiento con una CAGR del 12,62% hasta 2031.

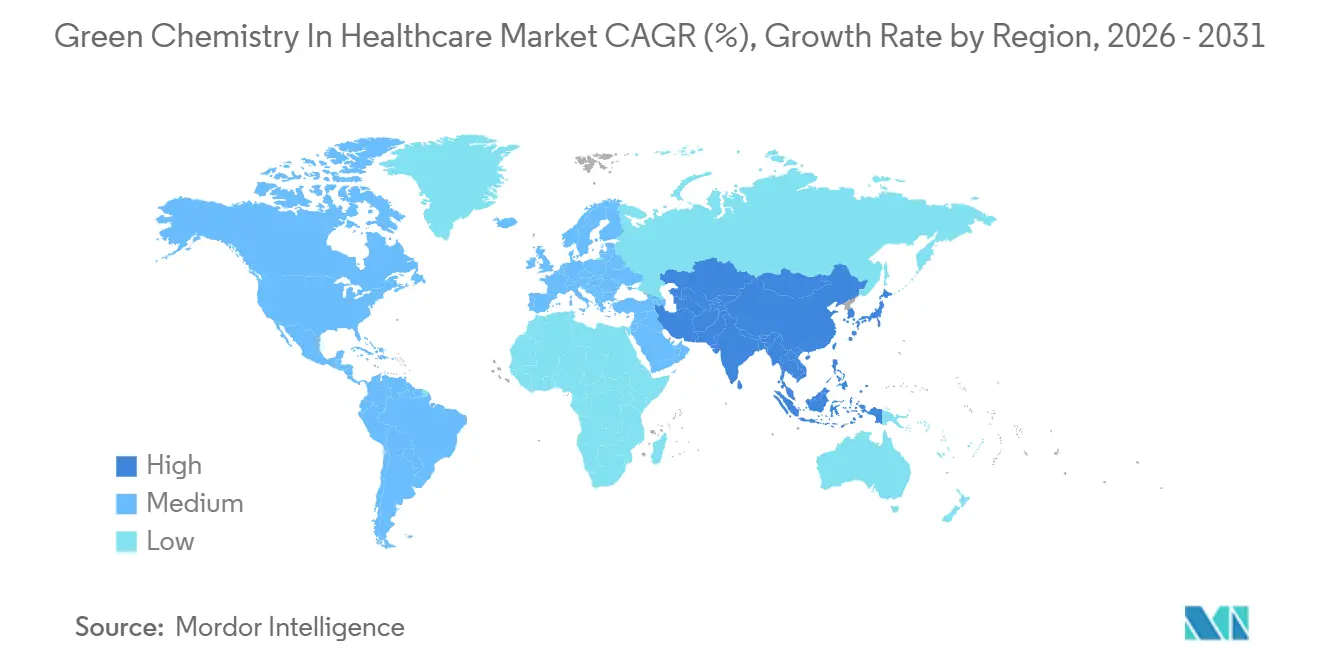

- Por geografía, América del Norte lideró con una participación del 36,54% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 14,28% hasta 2031 en el mercado de química verde en el sector sanitario.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Química Verde en el Sector Sanitario

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión Regulatoria sobre Solventes Peligrosos, Residuos y Emisiones | +3.2% | Global, con aplicación más estricta en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Alto Costo de la Fabricación Tradicional de IFA y la Eliminación de Residuos | +2.5% | Global, agudo en mercados de alto costo laboral (EE. UU., UE, Japón) | Mediano plazo (2-4 años) |

| Compromisos de ESG, Sostenibilidad y Cero Emisiones Netas por parte de Empresas Farmacéuticas y CDMO | +2.8% | Global, liderado por la UE y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Maduración de Tecnologías Habilitadoras (Flujo, Biocatálisis, Analítica) | +2.1% | Centros de fabricación de Asia-Pacífico, transferencia de tecnología a mercados emergentes | Mediano plazo (2-4 años) |

| Selección de Solventes Liderada por Adquisiciones y Mandatos de Abastecimiento más Ecológico | +1.4% | UE, en expansión hacia el Reino Unido y Alemania | Corto plazo (≤ 2 años) |

| Surgimiento de la Mecanoquímica y el Procesamiento sin Solventes en el Diseño de Rutas | +0.9% | Asociaciones académico-industriales en la UE y Japón, piloto en EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria sobre Solventes Peligrosos, Residuos y Emisiones

La reforma de la legislación farmacéutica de la UE que entra en vigor en 2026 incorpora la sostenibilidad ambiental en el núcleo de la autorización de comercialización, impulsando a los patrocinadores a incluir el uso de solventes, el carbono del ciclo de vida y el desempeño ambiental como parte de sus expedientes regulatorios.[1]Agencia Europea de Medicamentos, "Reforma de la Legislación Farmacéutica de la UE", Agencia Europea de MedicamentosEl endurecimiento de los controles de solventes se intensificó en 2024 cuando ICH Q3C(R9) reclasificó varios reactivos comunes en clases más estrictas, elevando la carga de la prueba para las exposiciones diarias permitidas e impulsando estrategias de sustitución o eliminación mejorada durante la purificación de IFA.[2]Agencia Europea de Medicamentos, "Directriz ICH Q3C (R9) sobre Impurezas: Solventes Residuales", Agencia Europea de Medicamentos En paralelo, la norma de la EPA de los EE. UU. sobre el cloruro de metileno bajo la TSCA prohíbe la fabricación y la mayoría de los usos industriales a partir de mayo de 2025, excepto bajo Programas de Protección Química en el Lugar de Trabajo de alcance limitado, lo que efectivamente elimina un solvente arraigado de la mayoría de los flujos de trabajo farmacéuticos.[3]Agencia de Protección Ambiental de los EE. UU., "Regulación del Cloruro de Metileno bajo la TSCA", Agencia de Protección Ambiental de los EE. UU. Estas acciones reducen las opciones alternativas para las rutas intensivas en solventes heredados, acelerando la adopción de alternativas bio-renovables como el Cyrene y el 2-metiltetrahidrofurano que pueden satisfacer las necesidades de rendimiento en acoplamientos comunes mientras reducen las huellas de carbono del producto. El nuevo Código Ecológico y Ambiental de China, vigente a partir de agosto de 2026, aumenta la responsabilidad y los riesgos de cumplimiento para los ejecutivos farmacéuticos, con sanciones por informes de emisiones falsificados y estándares para nuevos proyectos, lo que convierte el diseño de rutas ecológicas de una práctica discrecional a un requisito de cumplimiento estricto en las operaciones de Asia-Pacífico.[4]ChemNet, "El Código Ecológico y Ambiental entrará en vigor en agosto", ChemNet

Alto Costo de la Fabricación Tradicional de IFA y la Eliminación de Residuos

La gestión de residuos farmacéuticos peligrosos impone obligaciones de cumplimiento de múltiples pasos en los EE. UU., incluidos el manifiesto, el transporte certificado y la eliminación en instalaciones autorizadas bajo la RCRA, donde el incumplimiento puede resultar en sanciones significativas, lo que fortalece el argumento de costo a favor de rutas que reducen residuos y mejoran la Intensidad de Masa del Proceso.[5]Secure Waste, "Norma Final de la EPA sobre Residuos Farmacéuticos Peligrosos", Secure Waste Las correcciones técnicas de febrero de 2025 a las regulaciones de residuos peligrosos aclararon los desencadenantes que pueden reclasificar a los generadores de pequeñas cantidades como generadores de grandes cantidades en umbrales bajos de residuos agudos, elevando los costos de cumplimiento recurrentes para las organizaciones que operan múltiples sitios. El procesamiento continuo proporciona una solución estructural al reducir las huellas de las instalaciones y permitir mejores controles en línea para los perfiles de impurezas y el uso de solventes, lo que reduce las cargas de energía y seguridad en comparación con el procesamiento por lotes para transformaciones selectas. Los desafíos de capital para las empresas más pequeñas se están abordando mediante inversiones específicas de actores establecidos, incluidos programas de nueva construcción y modernización en biotecnología y fabricación avanzada que amplían el acceso a operaciones más ecológicas. Las iniciativas de la industria que reducen el riesgo de las transiciones mediante soluciones de sustitución directa, como los solventes de HPLC de base biológica que no requieren un nuevo desarrollo de métodos, ayudan a acelerar la integración en laboratorios y control de calidad mientras alivian las cargas de validación previas a los cambios de fabricación.

Compromisos de ESG, Sostenibilidad y Cero Emisiones Netas por parte de Empresas Farmacéuticas y CDMO

Novartis, en abril de 2026, se comprometió a lograr cero emisiones netas de gases de efecto invernadero en toda la cadena de valor para 2040, junto con hitos intermedios que incluyen grandes reducciones absolutas en los Alcances 1 y 2 y reducciones materiales en el Alcance 3 para 2030, lo que convierte la descarbonización de los proveedores en un requisito a nivel contractual. El mismo programa exige que los proveedores de IFA entreguen planes de reducción del uso de agua en regiones con estrés hídrico y garanticen un impacto nulo en la calidad del agua por parte de los efluentes de fabricación, impulsando un rediseño más profundo de los procesos y controles ambientales en los sitios asociados. Los grandes CDMO también están codificando el desempeño ambiental, como se observa en los informes de WuXi Biologics de hasta un 70% de ahorro de agua y hasta un 80% de reducción de la huella de carbono del producto por gramo de proteína mediante plataformas de uso único e intensificación de procesos a escala comercial. Sun Pharma reportó un progreso operativo sustancial a través de una red de instalaciones de Descarga Líquida Cero y una creciente participación de energía renovable, lo que indica que los principales exportadores se están alineando con las líneas de base de sostenibilidad globales. El refuerzo de políticas a través de normas de reporte obligatorio en Europa aumenta la necesidad de divulgaciones auditables y cuantitativas, lo que eleva la química verde de un tema de marketing a una métrica de desempeño empresarial en todo el mercado de química verde en el sector sanitario.

Maduración de Tecnologías Habilitadoras (Flujo, Biocatálisis, Analítica)

Los reactores de flujo continuo han pasado a la implementación generalizada para reacciones complejas donde el control de transferencia de calor y masa, la seguridad y el manejo multifásico son críticos, con plataformas industriales que ahora admiten síntesis de múltiples pasos en una sola unidad mientras reducen la demanda de energía. La biocatálisis ha logrado un rendimiento de cambio de paso para oligonucleótidos y moléculas pequeñas, con Codexis reportando producción enzimática de siRNA a escala de kilogramos y lotes de clientes que logran mejores rendimientos y menos residuos en comparación con las rutas de fosforamidita. El control enzimático de la estereoquímica en oligonucleótidos, discutido públicamente por Codexis, añade una palanca de calidad que las químicas tradicionales tienen dificultades para igualar, lo que respalda las ganancias de potencia con perfiles de impurezas más limpios. Al mismo tiempo, las innovaciones de sustitución directa como los solventes de HPLC de base biológica permiten que los laboratorios y las funciones de control de calidad descarbonizen sin revalidar métodos, creando vías de adopción rápida para las operaciones analíticas que interactúan con la liberación de fabricación. En conjunto, estos avances comprimen la brecha entre la prueba de concepto piloto y el despliegue industrial, apoyando una transición más rápida hacia procesos de bajo consumo de solventes y eficiencia energética en todo el mercado de química verde en el sector sanitario.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Transición y Modernización | -1.7% | CDMO más pequeños en Asia-Pacífico y América Latina; plantas heredadas de la UE y EE. UU. | Mediano plazo (2-4 años) |

| Carga Regulatoria y de Validación para Cambios de Proceso | -1.1% | Jurisdicciones de la FDA y la EMA, con efecto cascada en mercados alineados con ICH | Corto plazo (≤ 2 años) |

| Disponibilidad de Materias Primas de Base Biológica y Riesgos de Volatilidad de Precios | -0.8% | Global, agudo en regiones dependientes de materias primas agrícolas | Mediano plazo (2-4 años) |

| Brechas de Datos/Riesgo de Lavado Verde; Necesidad de Métricas de ACV/IMP Auditables | -0.6% | UE, en expansión hacia los informes de EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Transición y Modernización

El gasto de capital para modernizar las instalaciones de procesamiento por lotes para operaciones continuas o para añadir infraestructura biocatalítica puede ser prohibitivo para los CDMO más pequeños y los fabricantes de genéricos, extendiendo los plazos para la adopción de procesos ecológicos. Los programas de transición del mundo real subrayan arcos de varios años, ilustrados por el arrendamiento de Codexis en 2025 y la posterior modernización hacia una capacidad de producción enzimática a escala de kilogramos para finales de 2027. Si bien el financiamiento vinculado a la sostenibilidad y las subvenciones pueden reducir la tasa mínima de rentabilidad, el acceso sigue siendo desigual entre regiones y tamaños de empresas, lo que produce una adopción escalonada en todo el mercado de química verde en el sector sanitario. Las expansiones incrementales por parte de los actores establecidos demuestran economías de escala que las empresas más pequeñas no pueden igualar fácilmente, como la inversión de EUR 80 millones de Evonik para añadir capacidades avanzadas de fermentación y procesamiento posterior para sustancias farmacológicas. A medida que los grandes actores estandarizan los equipos de proceso ecológico y la analítica en sus redes globales, los proveedores sin una flexibilidad de capital comparable pueden diferir las actualizaciones hasta que las penalizaciones de adquisición superen los costos de modernización.

Carga Regulatoria y de Validación para Cambios de Proceso

Los cambios de proceso posteriores a la aprobación requieren comparabilidad, evaluación del perfil de impurezas y, con frecuencia, puentes de estabilidad, lo que ralentiza la adopción de nuevas operaciones unitarias que minimizan el uso de solventes o energía. La ausencia de precedentes extensos para equipos mecanoquímicos calificados bajo BPF y para operaciones unitarias con solventes minimizados en los expedientes añade incertidumbre a los plazos de implementación para los patrocinadores conservadores. En contraste, el compromiso regulatorio con la síntesis enzimática de oligonucleótidos demuestra que los paquetes de datos convincentes pueden desbloquear la adopción, lo que sugiere un camino para otros cambios verdes de alto impacto a medida que los marcos analíticos maduran. Las soluciones de sustitución directa que preservan los métodos y el rendimiento, como los solventes de HPLC de base biológica, presentan una menor carga regulatoria y, por lo tanto, están experimentando una adopción más rápida en las áreas analíticas y de control de calidad. La interacción entre la carga de validación y los precedentes regulatorios disponibles seguirá determinando el ritmo del cambio en el mercado de química verde en el sector sanitario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto/Solución: Los Biocatalizadores Lideran el Crecimiento más Rápido a Medida que la Economía de las Enzimas Cambia

Los Solventes Verdes capturaron el 26,67% de la participación del mercado de química verde en el sector sanitario en 2025, lo que refleja una rápida adopción de reemplazos de sustitución directa en laboratorios y desarrollo previo que deben cumplir con controles de solventes más estrictos. En abril de 2026, Merck lanzó solventes de HPLC de base biológica diseñados como sustitutos directos de los equivalentes fósiles, lo que permite a los equipos analíticos descarbonizar sin cambiar los métodos validados. La división de Intermedios de BASF convirtió su producción de cloruros de ácido y cloroformiatos en Ludwigshafen al 100% de créditos de electricidad renovable, reportando una reducción significativa de la huella de carbono del producto mientras también modernizaba los activos para mayor volumen. La industrialización respaldada por la UE del Cyrene amplió el suministro de un solvente aprótico dipolar derivado de celulosa que ayuda a reemplazar el NMP y el DMF en química medicinal mientras mejora la seguridad del trabajador y los perfiles del ciclo de vida. ICH Q3C(R9) endureció los límites de exposición para varios reactivos ampliamente utilizados, lo que convierte la sustitución de solventes y la eliminación mejorada en una prioridad a corto plazo durante el diseño de rutas y la purificación de IFA. La norma de EE. UU. sobre el cloruro de metileno elimina una opción alternativa común para la validación de procesos, lo que impulsa a los equipos a reexaminar los apróticos dipolares y los medios de reacción más ecológicos en etapas más tempranas del desarrollo.

Se proyecta que el segmento de biocatalizadores y enzimas se expanda a una CAGR del 12,91% hasta 2031 para el tamaño del mercado de química verde en el sector sanitario, a medida que el descubrimiento de enzimas, la evolución y la ingeniería de procesos convergen para ofrecer rendimiento industrial. Codexis reportó la progresión de la producción enzimática de siRNA de escala de gramos a kilogramos, con clientes ejecutando lotes de varios kilogramos utilizando sus rutas catalizadas por ligasa, lo que demuestra escalabilidad y reducción de residuos en comparación con la química de fosforamidita. En moléculas pequeñas, los KRED industriales y las transaminasas han proporcionado atajos de ruta y reducciones más seguras a escala comercial, con casos publicados que demuestran alta estereopureza y eliminación de reactivos de hidruro peligrosos. Las tecnologías de intensificación de procesos complementan estas ganancias, con reactores de flujo avanzado que permiten un manejo más seguro de intermedios reactivos mientras controlan la transferencia de calor y masa con precisión. Los insumos renovables y de biomasa equilibrada están cada vez más disponibles para los intermedios principales, añadiendo materias primas certificadas de bajo contenido de carbono del producto que reducen las cargas del ciclo de vida cuando se combinan con pasos catalíticos ecológicos. Los auxiliares y excipientes verdes, respaldados por metodologías de contabilidad de carbono específicas para medicamentos, también están ganando terreno entre los equipos de formulación que necesitan métricas creíbles y listas para auditoría para la selección de proveedores.

Por Aplicación: Los Biológicos y Vacunas Aumentan a Medida que los Sistemas de Uso Único Demuestran Ventajas en la Huella de Carbono del Producto

La Síntesis de API representó el 38,49% de la participación en 2025 como la aplicación con la mayor línea de base ambiental y la mayor exposición a la regulación de solventes, controles de eliminación y cumplimiento de residuos. Los sistemas de flujo apoyan la seguridad de las reacciones, las etapas de alto flujo de calor y los intermedios peligrosos, lo que permite diseños más ecológicos que son difíciles de replicar en procesos por lotes tradicionales a escala. Las normas sobre solventes residuales impulsan una adopción más temprana y amplia de solventes alternativos en el desarrollo de rutas, lo que mejora el PMI y simplifica las presentaciones regulatorias posteriores. Los laboratorios y las organizaciones de control de calidad también están descarbonizando con solventes de HPLC de base biológica que mantienen el rendimiento analítico, lo que acorta el ciclo de transición para programas empresariales más amplios. La norma de cloruro de metileno de los EE. UU. refuerza el argumento para el rediseño completo de rutas donde las etapas heredadas estaban ancladas a reactivos ahora prohibidos.

Biológicos y Vacunas avanza a una CAGR del 13,45% hasta 2031 en el mercado de química verde en el sector sanitario, a medida que las plataformas de un solo uso, la perfusión y la electricidad renovable convergen para reducir la intensidad de recursos. WuXi Biologics ha reportado hasta un 70% de ahorro de agua y hasta un 80% de reducción de la huella de carbono del producto por gramo de proteína mediante cambios integrados en la plataforma, lo que señala un manual de estrategias maduro para escalar biológicos más ecológicos. El sitio de Ohio totalmente eléctrico de Amgen y los diseños modulares muestran cómo la electrificación a nivel de instalación y las energías renovables in situ están pasando de proyectos piloto a características estándar en nuevas construcciones. Los mandatos de adquisición de grandes compradores favorecen a los CDMOs que pueden evidenciar electricidad renovable en toda la producción contratada y demostrar programas de gestión del agua en zonas de estrés hídrico. En el lado de la formulación, los compromisos de ecodiseño y los cambios de embalaje con plazos para eliminar los plásticos señalan reducciones constantes en los residuos posteriores, lo que complementa las mejoras en el lado del proceso.

Por Usuario Final: Los CMO/CDMO Aceleran la Adopción para Asegurar Ventaja en Adquisiciones

Las Empresas Farmacéuticas y de Biotecnología representaron el 37,71% de la participación del mercado de química verde en el sector sanitario en 2025, respaldadas por la responsabilidad regulatoria directa y el escrutinio de los inversores que vincula la sostenibilidad al acceso al capital. Los marcos empresariales de química verde son ahora parte de la gobernanza de I+D y fabricación, con programas de reconocimiento y premios que refuerzan reducciones tangibles en energía, agua y residuos. El compromiso de neutralidad de carbono para 2040 de Novartis y los requisitos a los proveedores en materia de gestión del agua y efluentes formalizan la sostenibilidad como criterio de aprovisionamiento para los socios de API. Las divulgaciones públicas de los principales exportadores que reportan operaciones de descarga cero de líquidos (ZLD) y crecientes participaciones de energía renovable señalan una convergencia hacia líneas de base más estrictas que se alinean con las expectativas de la UE y los EE. UU. La base regulatoria en Europa que incorpora el desempeño ambiental en las decisiones de autorización de comercialización integra aún más los requisitos de procesos verdes en las hojas de ruta de los innovadores y las expectativas de los socios.

Los CMOs/CDMOs son el grupo de usuarios finales de más rápido crecimiento con una CAGR del 12,62% hasta 2031, a medida que los compradores utilizan la puntuación ambiental y las cláusulas contractuales para dirigir los volúmenes hacia capacidades más ecológicas. Las prácticas de «CRDMO Verde» de WuXi Biologics, incluidos los sistemas de un solo uso y las plataformas de producción ascendente de alta productividad, demuestran cómo los CDMOs pueden lograr reducciones significativas en el uso de recursos mientras cumplen con los requisitos de calidad a escala comercial. Las inversiones en capacidad de los principales proveedores señalan un cambio sostenido hacia rutas basadas en biotecnología y conjuntos de herramientas de fabricación más ecológicos. La incorporación a mesas redondas y consorcios de química verde indica la priorización estratégica de capacidades de desarrollo de procesos sostenibles que puedan satisfacer las auditorías de los patrocinadores. Los programas de adquisición que exigen electricidad renovable y planes de gestión del agua en regiones específicas consolidan el argumento económico para las inversiones de los CDMOs en descarbonización y gestión avanzada de solventes.

Análisis Geográfico

América del Norte representó el 36,54% del tamaño del mercado de química verde en el sector sanitario en 2025, respaldada por la acción regulatoria temprana y los altos niveles de divulgación que se alinean con las expectativas de los inversores. La norma final de la EPA para el cloruro de metileno bajo la TSCA, vigente desde mayo de 2025 para la mayoría de los usos industriales, precipitó evaluaciones rápidas y sustituciones para las etapas heredadas que dependían del solvente. El avance en la reclasificación de clases de solventes y los marcos de control de impurezas también informa los diseños de rutas en los EE. UU. que apuntan a un PMI más bajo y perfiles de purificación más limpios en alineación con las expectativas globales. Los sitios de América del Norte están escalando estrategias de flujo continuo que mejoran el control de reacciones peligrosas o exotérmicas mientras reducen las cargas de energía, lo que apoya los objetivos ecológicos sin sacrificar el rendimiento. Los solventes de HPLC de base biológica de sustitución directa para laboratorios analíticos reducen aún más los equivalentes de carbono sin necesidad de rediseño de métodos, lo que hace que la descarbonización en I+D y control de calidad sea más rápida y menos arriesgada.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 14,28% hasta 2031, impulsada por la aplicación regulatoria de China, la expansión de las redes de producción y la rápida transferencia de tecnología. El Código Ecológico y Ambiental de China, vigente desde agosto de 2026, impone responsabilidad por la integridad de los datos ambientales, establece líneas rojas para nuevos proyectos y refuerza las sanciones por emisiones ilegales, lo que aumenta el valor de las rutas que reducen solventes y los insumos certificados. Las disposiciones que legalizan el comercio de carbono amplían los incentivos económicos para los primeros en actuar que puedan superar los puntos de referencia y vender los derechos de emisión excedentes. Los centros de fabricación de Asia-Pacífico continúan integrando reactores de flujo avanzado y sistemas analíticos en línea que permiten transformaciones más seguras y de alta eficiencia en intermedios clave. La mayor disponibilidad de intermedios con balance de biomasa e insumos certificados de baja huella de carbono del producto en las cadenas de suministro regionales fortalece el argumento para adoptar rutas más ecológicas a escala en plantas orientadas a la exportación.

El mercado de Europa está siendo reconfigurado por la legislación farmacéutica de la UE de 2026, que incorpora la sostenibilidad ambiental en las decisiones de autorización de comercialización e impulsa a las presentaciones a incluir evidencia del desempeño del ciclo de vida. La iniciativa Una Sustancia Una Evaluación, que comienza a agrupar datos y evaluaciones químicas en múltiples agencias de la UE, ampliará la visibilidad de verificación cruzada y elevará el estándar de coherencia en las afirmaciones ambientales. La ampliación industrial de solventes más ecológicos como el Cyrene dentro de la UE demuestra el progreso desde el desarrollo hasta el suministro confiable, lo que apoya las conversiones de rutas regionales y la sustitución de apróticos dipolares peligrosos. Los compromisos de embalaje y ecodiseño de los fabricantes europeos apuntan a reducciones continuas en los residuos posteriores y el uso de plásticos en plazos a corto plazo. A medida que los informes de ESG auditados se expanden, los equipos de adquisición en Europa continuarán favoreciendo a los proveedores con abastecimiento documentado de energía renovable, gestión del agua e insumos certificados, lo que refuerza el impulso de la química verde en el mercado del sector sanitario.

Panorama Competitivo

El mercado de química verde en el sector sanitario sigue siendo moderadamente fragmentado, con grandes empresas químicas, innovadores de IFA y CDMO compitiendo en reducciones demostradas de carbono, agua y residuos en lugar de solo en precio. Los líderes industriales están utilizando programas de capital para integrar la sostenibilidad en la producción, como lo demuestran las inversiones en plataformas de fermentación y biotecnología de procesamiento posterior para la fabricación de sustancias farmacológicas en Europa Central que añaden capacidad flexible alineada con los objetivos de proceso ecológico. Las operaciones analíticas se están descarbonizando a través de carteras de solventes de sustitución directa que preservan la precisión, ayudando a las organizaciones a lograr victorias rápidas mientras evalúan simultáneamente cambios de fabricación más profundos. En el lado del proceso, los reactores de flujo continuo que respaldan transformaciones peligrosas o sensibles han madurado en sistemas configurables con control integrado de calor, transferencia de masa y seguridad, lo que permite procesos más ecológicos con fiabilidad industrial. La biocatálisis continúa escalando, con la fabricación enzimática de oligonucleótidos a nivel de kilogramos que indica que las rutas enzimáticas más ecológicas y de alta selectividad son ahora viables para la producción.

Líderes de la Industria de Química Verde en el Sector Sanitario

BASF SE

Evonik Industries AG

Solvay S.A.

Codexis, Inc.

Corning, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Merck lanzó una cartera de solventes de base biológica para cromatografía líquida de alta resolución (HPLC), incluidos acetonitrilo, metanol y etanol derivados de materias primas renovables. Los productos fueron diseñados como reemplazos de sustitución directa para solventes convencionales sin comprometer el rendimiento. La cartera redujo los equivalentes de CO₂, apoyando procesos de laboratorio y farmacéuticos sostenibles. El lanzamiento reforzó el enfoque de Merck en soluciones de química verde en el sector sanitario.

- Marzo de 2026: Codexis reportó avances en la fabricación enzimática de ARN, incluido un acuerdo de transferencia de tecnología y una exitosa ejecución de 10 g de siRNA utilizando síntesis totalmente enzimática. La empresa también completó un lote de 3 kg mediante una ruta basada en ligasa para un programa de cliente. En paralelo, Codexis avanzó en el desarrollo de una instalación de fabricación bajo BPF que se espera esté operativa para finales de 2027. La actualización destacó su expansión en la fabricación biocatalítica sostenible.

- Marzo de 2026: Codexis celebró un acuerdo para fabricar 50 g de siRNA utilizando su Plataforma de Fabricación de Síntesis ECO para el programa preclínico cardiovascular de un innovador. La plataforma utilizó procesos impulsados por enzimas para mejorar la eficiencia y reducir los residuos químicos. La colaboración demostró la creciente adopción de tecnologías de química verde en terapéutica de ácidos nucleicos. Fortaleció aún más la posición de Codexis en la fabricación farmacéutica sostenible.

Alcance del Informe Global del Mercado de Química Verde en el Sector Sanitario

Según el alcance del informe, la química verde en el sector sanitario se refiere a la aplicación de los principios de la química verde específicamente dentro de la fabricación farmacéutica, biotecnológica y de dispositivos médicos. Se centra en el diseño de procesos de producción de fármacos, biológicos y diagnósticos que reduzcan o eliminen solventes, reactivos y residuos peligrosos, al tiempo que mejoran la seguridad y el desempeño ambiental. Hace hincapié en solventes más seguros, biocatálisis, materias primas renovables y rutas de síntesis más limpias para hacer que la fabricación en el sector sanitario sea más sostenible.

El mercado de química verde en el sector sanitario está segmentado por tipo de producto/solución, aplicación, usuario final y geografía. Por tipo de producto/solución, el mercado está segmentado en Solventes Verdes, biocatalizadores y enzimas, materias primas renovables/de base biológica, tecnologías de intensificación de procesos, y auxiliares y aditivos verdes. Por aplicación, el mercado está segmentado en síntesis de IFA, fabricación de biológicos y vacunas, formulación y formas de dosificación, y diagnósticos y dispositivos médicos. Por usuario final, el mercado está segmentado en empresas farmacéuticas y de biotecnología, organizaciones de fabricación por contrato, hospitales e instalaciones sanitarias, e institutos de investigación y académicos. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias del mercado para 17 países en las principales regiones del mundo. El informe ofrece el valor de mercado (en USD) para los segmentos anteriores.

| Solventes Verdes |

| Biocatalizadores y Enzimas |

| Materias Primas Renovables/de Base Biológica |

| Tecnologías de Intensificación de Procesos |

| Auxiliares y Aditivos Verdes |

| Síntesis de IFA |

| Fabricación de Biológicos y Vacunas |

| Formulación y Formas de Dosificación |

| Diagnósticos y Dispositivos Médicos |

| Empresas Farmacéuticas y de Biotecnología |

| Organizaciones de Fabricación por Contrato (CMO/CDMO) |

| Hospitales e Instalaciones Sanitarias |

| Institutos de Investigación y Académicos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto/Solución | Solventes Verdes | |

| Biocatalizadores y Enzimas | ||

| Materias Primas Renovables/de Base Biológica | ||

| Tecnologías de Intensificación de Procesos | ||

| Auxiliares y Aditivos Verdes | ||

| Por Aplicación | Síntesis de IFA | |

| Fabricación de Biológicos y Vacunas | ||

| Formulación y Formas de Dosificación | ||

| Diagnósticos y Dispositivos Médicos | ||

| Por Usuario Final | Empresas Farmacéuticas y de Biotecnología | |

| Organizaciones de Fabricación por Contrato (CMO/CDMO) | ||

| Hospitales e Instalaciones Sanitarias | ||

| Institutos de Investigación y Académicos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué cambios en 2026 convierten a la química verde en una prioridad de cumplimiento en el sector sanitario y farmacéutico?

La legislación farmacéutica de la UE incorpora la sostenibilidad ambiental en las autorizaciones de comercialización a partir de 2026, exigiendo métricas de ciclo de vida y solventes en las presentaciones. Las normas más estrictas sobre solventes residuales y la regulación de EE. UU. sobre el cloruro de metileno restringen aún más las opciones heredadas y aceleran la sustitución.

¿Qué partes de la fabricación en el sector sanitario muestran las ganancias de sostenibilidad más rápidas en la actualidad?

Las operaciones de biológicos y vacunas reportan grandes reducciones en el uso de agua y la huella de carbono del producto con plataformas de uso único y perfusión de alta productividad. Las nuevas instalaciones están electrificando las operaciones con energías renovables en el sitio para reducir la energía y las emisiones.

¿Cómo están cambiando el diseño de procesos las tecnologías habilitadoras como la química de flujo y la biocatálisis?

Los reactores de flujo avanzado permiten un escalado más seguro de pasos peligrosos o sensibles al calor con un control más estricto y menores necesidades de energía. Las rutas enzimáticas de oligonucleótidos han alcanzado la escala de kilogramos con mayores rendimientos y menos residuos que los métodos tradicionales.

¿Cómo influyen los grandes compradores en la adopción de procesos más ecológicos por parte de los proveedores?

Los programas de adquisición exigen electricidad renovable, gestión del agua y divulgaciones auditadas de los Alcances 1-3, lo que favorece a los proveedores que documentan mejoras verificables. Los insumos certificados de bajo contenido de carbono, como los intermedios de biomasa equilibrada, amplían las opciones para el rediseño de rutas con reducciones trazables.

¿Qué regulaciones de solventes son más importantes para el rediseño de rutas a corto plazo?

ICH Q3C(R9) reclasificó varios solventes a clases más estrictas, elevando las cargas de prueba para la exposición permitida e impulsando la sustitución o la eliminación mejorada en los pasos de IFA. La norma de EE. UU. sobre el cloruro de metileno elimina un reactivo común de la mayoría de los usos industriales, lo que adelanta las decisiones de rediseño.

¿Cuáles son los mayores obstáculos para implementar procesos más ecológicos a escala?

Los costos iniciales de modernización para infraestructura continua y biocatalítica y los plazos de construcción de varios años ralentizan la adopción para los proveedores más pequeños. Las soluciones de sustitución directa como los solventes de HPLC de base biológica ganan terreno más rápidamente en laboratorios y control de calidad porque evitan la revalidación de métodos.

Última actualización de la página el: