Tamaño y Participación del Mercado de Recubrimientos Ecológicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

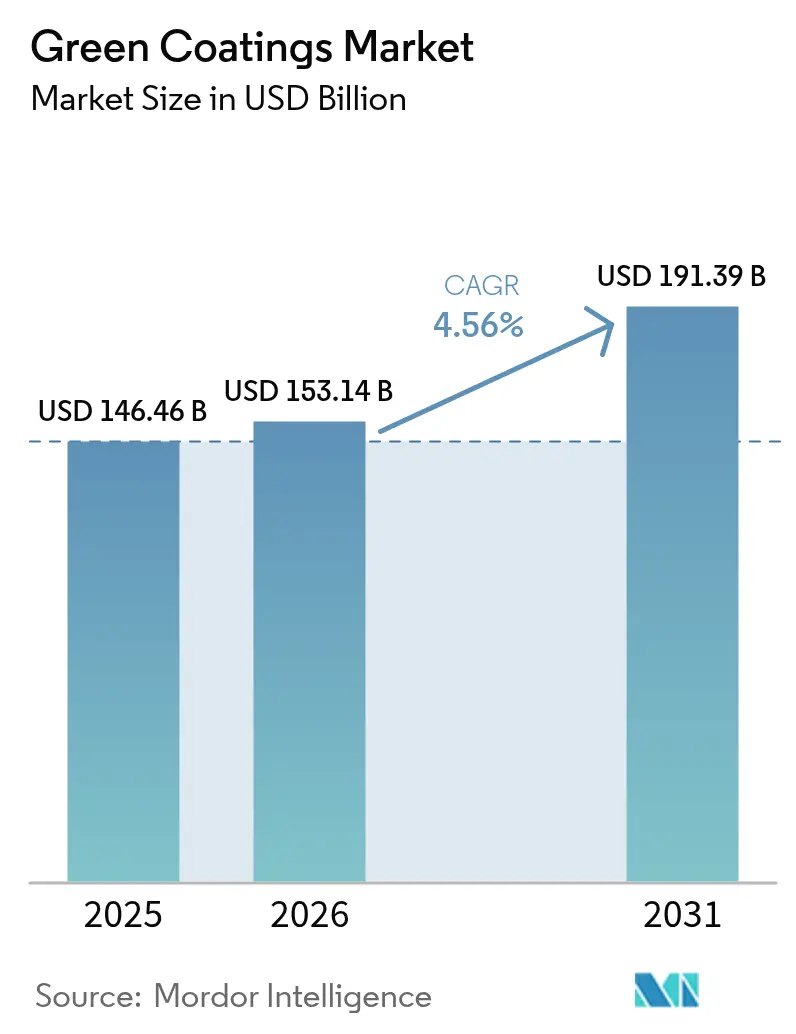

| Tamaño del Mercado (2026) | 153.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 191.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Recubrimientos Ecológicos por Mordor Intelligence

Se espera que el tamaño del mercado de recubrimientos ecológicos crezca de USD 146,46 mil millones en 2025 a USD 153,14 mil millones en 2026 y se prevé que alcance USD 191,39 mil millones en 2031 a una CAGR del 4,56% durante 2026-2031. La presión regulatoria que endurece los límites sobre los compuestos orgánicos volátiles (COV), el rápido avance en las formulaciones base agua y las tecnologías en polvo, y una mayor penetración en los usos automotrices y arquitectónicos siguen siendo los principales motores de crecimiento del mercado de recubrimientos ecológicos. El Distrito de Gestión de la Calidad del Aire de la Costa Sur de California ya ha reducido el contenido permitido de COV en los productos de acabado automotriz bajo la Regla 1151 enmendada y aplicará niveles aún más estrictos para 2033. En paralelo, la Unión Europea prohibirá las sustancias per- y polifluoroalquílicas (PFAS) en los envases en contacto con alimentos a partir de agosto de 2026, redirigiendo a los formuladores de envases hacia barreras de base biológica. Los fabricantes de equipos originales (OEM) que buscan talleres de pintura con menor consumo energético y los constructores que persiguen certificaciones ecológicas están ampliando el mercado potencial para las soluciones sostenibles, mientras que la tecnología que mejora la durabilidad de las resinas base agua ya rivaliza con los sistemas base solvente.

Conclusiones Clave del Informe

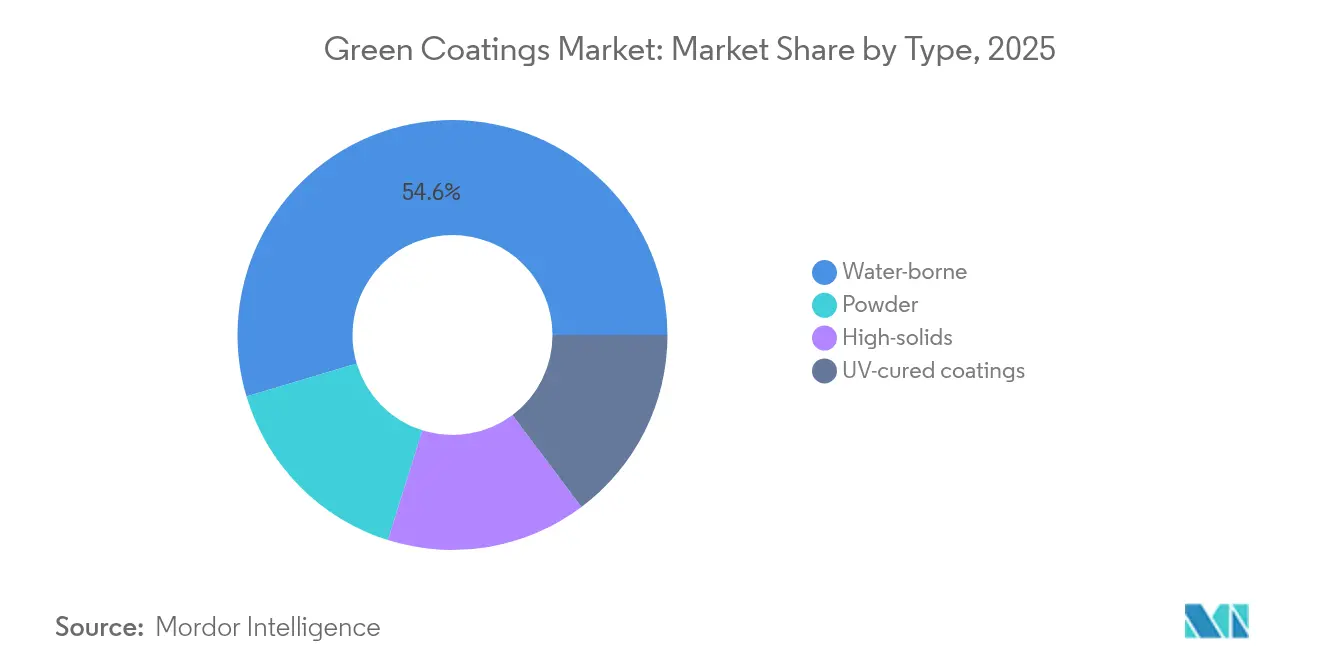

- Por tipo, los recubrimientos base agua lideraron con una participación en los ingresos del 54,62% en 2025, mientras que se proyecta que los recubrimientos en polvo registren una CAGR del 6,18% hasta 2031, manteniéndose como la subcategoría de mayor crecimiento.

- Por aplicación, los recubrimientos arquitectónicos representaron el 48,21% de los ingresos de 2025; se prevé que los recubrimientos para envases se expandan a una CAGR del 6,1% hasta 2031.

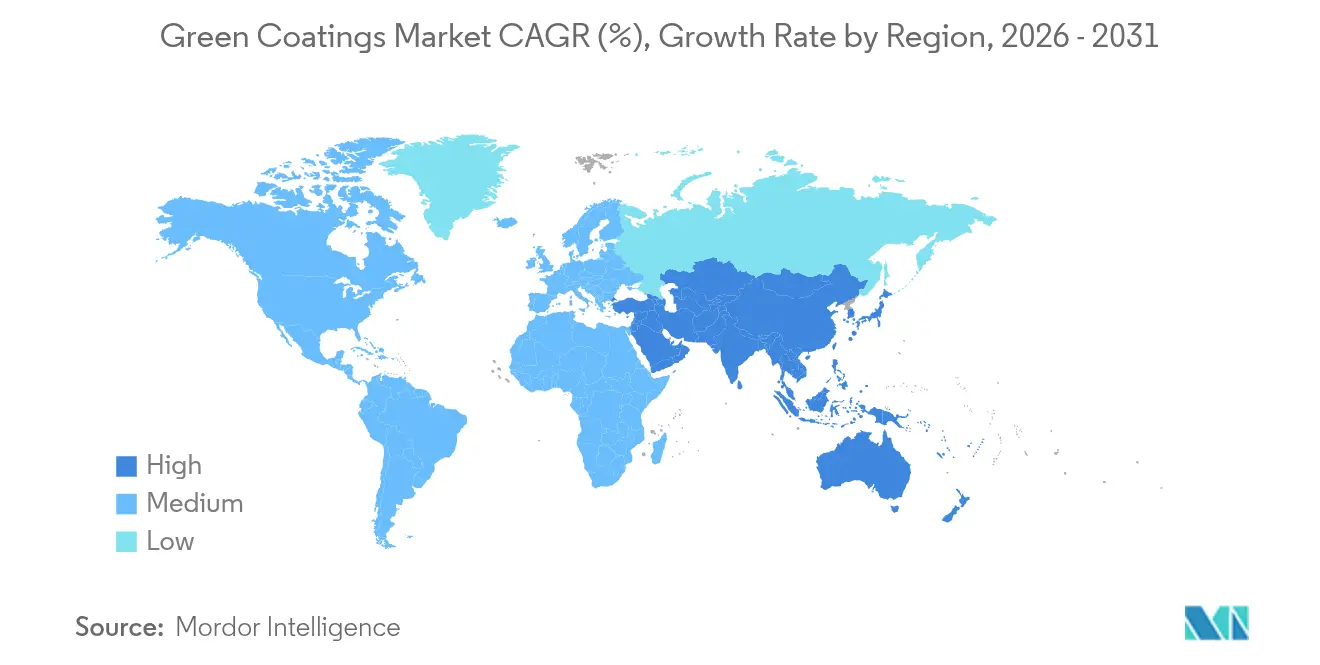

- Por geografía, Asia-Pacífico concentró el 43,68% de los ingresos de 2025 y es también la región de mayor avance con una CAGR del 5,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Recubrimientos Ecológicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones ambientales estrictas sobre emisiones de COV | +1.8% | Global, con California y la UE a la vanguardia | Mediano plazo (2-4 años) |

| Creciente demanda de recubrimientos arquitectónicos con bajo contenido de COV | +1.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los OEM automotrices hacia talleres de pintura energéticamente eficientes | +0.9% | Global, concentrado en centros de fabricación automotriz | Mediano plazo (2-4 años) |

| Avances en la química de resinas base agua que mejoran la durabilidad | +0.7% | Global | Largo plazo (≥ 4 años) |

| Adopción de resinas de base biológica a partir de residuos agrícolas | +0.6% | Global, con ganancias tempranas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Ambientales Estrictas sobre Emisiones de COV

Los nuevos límites de COV están redefiniendo las ventanas de formulación aceptables para el mercado de recubrimientos ecológicos. La Regla 1151 del Distrito de Gestión de la Calidad del Aire de la Costa Sur introduce techos de COV más bajos para los productos de acabado automotriz a partir de mayo de 2025 y culmina con los umbrales más estrictos en 2033, impulsando a los talleres de carrocería hacia sistemas base agua[1]Distrito de Gestión de la Calidad del Aire de la Costa Sur, "Regla 1151 – Operaciones de Recubrimiento de Vehículos de Motor y Equipos Móviles," aqmd.gov. Por otro lado, el Reglamento de la UE sobre Envases y Residuos de Envases limita las PFAS a 25 ppb por sustancia individual y 250 ppb en total, orientando a los proveedores de envases hacia recubrimientos de base biológica que evitan las formulaciones fluoradas[2]Comisión Europea, "Reglamento sobre Envases y Residuos de Envases," eur-lex.europa.eu . Las empresas que ya cuentan con carteras de productos conformes obtienen una ventaja de primer movimiento, mientras que los productores vinculados a líneas base solvente heredadas enfrentan costos de cumplimiento incrementales y una posible exclusión del mercado.

Creciente Demanda de Recubrimientos Arquitectónicos con Bajo Contenido de COV

Las reparaciones del hogar, las renovaciones comerciales y las normas de construcción sostenible continúan atrayendo a la cadena de valor de la construcción hacia alternativas con bajo contenido de COV. Sherwin-Williams reporta un cambio notable en los pedidos de repintado residencial hacia pinturas diseñadas para facilitar el reciclaje y reducir el carbono incorporado[3]Sherwin-Williams, "Informe de Sostenibilidad 2025," sherwin-williams.com. Las formulaciones base agua ahora ofrecen la misma retención de brillo y resistencia al fregado que los equivalentes base solvente. El RUBBOL WF 3350 de AkzoNobel ejemplifica esta transición, combinando un 20% de contenido de base biológica con durabilidad respaldada por garantía en acabados de madera para interiores y exteriores.

Transición de los OEM Automotrices hacia Talleres de Pintura Energéticamente Eficientes

Los fabricantes de vehículos están actualizando sus líneas de pintura para reducir los gastos operativos y prepararse ante los aranceles de carbono. El proceso de tres capas húmedas de General Motors omite la etapa de horneado del imprimador, reduciendo el 50% de la energía del cabina de pintura por vehículo y evitando 80.000 t de gases de efecto invernadero anualmente. Los programas conjuntos entre PPG y el Departamento de Energía de los Estados Unidos exploran sistemas multicapa que se curan a temperaturas más bajas, generando mayores beneficios para las capas superiores base agua.

Avances en la Química de Resinas Base Agua que Mejoran la Durabilidad

La investigación en acrílicos autoentreclazantes y bio-epoxis está cerrando la brecha histórica de rendimiento con las líneas base solvente. La tecnología de pintura Aqua-tech de Mazda, por ejemplo, reduce las emisiones de COV de la planta en un 57% manteniendo una calidad de acabado de nivel premium. Las nuevas plataformas de látex base agua alcanzan una resistencia a la corrosión por niebla salina comparable a los alquídicos tradicionales, ampliando su uso a recubrimientos para maquinaria industrial frecuentemente expuesta a la humedad y la abrasión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brechas de rendimiento frente a los sistemas base solvente en entornos adversos | -0.8% | Global, particularmente en aplicaciones marinas e industriales | Mediano plazo (2-4 años) |

| Mayor costo total de aplicación para los usuarios finales | -0.6% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Restricciones de suministro de materias primas de base biológica | -0.4% | Global, con impacto agudo en regiones dependientes de importaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Rendimiento Frente a los Sistemas Base Solvente en Entornos Adversos

Los cascos de embarcaciones marinas, las plataformas offshore y los tanques de almacenamiento químico siguen exigiendo la resistencia a la incrustación a largo plazo y la resistencia de barrera de los epoxis de alto contenido en sólidos ricos en solventes. Aunque los híbridos de siloxano autorreparables y los inhibidores libres de cromo están emergiendo, su adopción comercial es gradual porque los ciclos de certificación son prolongados y los armadores se resisten a las formulaciones no probadas.

Mayor Costo Total de Aplicación para los Usuarios Finales

Incluso cuando los ingredientes libres de COV bajan de precio, el costo instalado de un sistema base agua o de base biológica puede seguir siendo entre un 5% y un 15% más alto una vez que se consideran los tiempos de evaporación extendidos o el equipo de pulverización especializado. Esta diferencia se reduce cuando las operaciones internalizan las menores primas de seguro asociadas a un menor riesgo de incendio y cuando los incentivos locales descuentan los materiales más ecológicos, aunque persiste en geografías sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Recubrimientos en Polvo Lideran el Impulso a la Innovación

Los sistemas base agua mantuvieron el liderazgo en 2025 con una participación del 54,62% en el mercado de recubrimientos ecológicos. Su dominio se basa en un perfil de cumplimiento favorable y en constantes mejoras de resinas que ofrecen resistencia mecánica comparable a los equivalentes base solvente. El cambio a escala de planta de Mazda hacia capas superiores avanzadas base agua redujo por sí solo las emisiones de COV en un 57% manteniendo el brillo de nivel showroom. Los recubrimientos en polvo, sin embargo, presentan la trayectoria más rápida, avanzando a una CAGR del 6,18% hasta 2031. Los hornos infrarrojos asistidos por catalizador ahora curan películas gruesas en tan solo 2–3 minutos a aproximadamente 225 °C, elevando el rendimiento de producción y reduciendo significativamente las facturas de servicios. El Powdura ECO de Sherwin-Williams ilustra el diseño circular, incorporando en cada libra de polvo PET reciclado equivalente a dieciséis botellas de medio litro. Se proyecta que el tamaño del mercado de recubrimientos ecológicos para líneas en polvo se expanda en paralelo con las formulaciones de baja temperatura que se endurecen a 150 °C, abriendo puertas a plásticos sensibles al calor y muebles de MDF. Mientras tanto, los líquidos curables por UV ocupan nichos especializados en electrónica donde el curado casi instantáneo es obligatorio.

La industria de recubrimientos ecológicos también se beneficia de los híbridos alquídicos y acrílicos de mayor contenido en sólidos. Estos sistemas reducen la fracción de solvente por debajo de 250 g/L sin sacrificar el borde húmedo ni la adhesión a sustratos metálicos. En conjunto, estas variantes refuerzan la percepción de que las formulaciones sostenibles pueden igualar o superar los estándares convencionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Envases Impulsan la Transición hacia la Sostenibilidad

Las pinturas arquitectónicas captaron el 48,21% de la participación del mercado de recubrimientos ecológicos en 2025, impulsadas por la recuperación de la construcción y umbrales más estrictos de crédito de calidad del aire interior en los marcos LEED, BREEAM y WELL. Los formuladores migran hacia emulsiones base agua con biosolventes y pigmentos renovables, ejemplificados por la línea de cuidado de madera con 20% de contenido de base biológica de AkzoNobel. La demanda es especialmente resiliente en el segmento de repintado de los Estados Unidos, donde los propietarios prefieren opciones de bajo olor para viviendas ocupadas. Los recubrimientos para envases, por otro lado, son los de mayor crecimiento con una CAGR del 6,1%, impulsados por las prohibiciones de PFAS de la UE y el creciente escrutinio de los consumidores sobre la seguridad en el contacto con alimentos. Se espera que este segmento por sí solo amplíe el tamaño del mercado de recubrimientos ecológicos en un incremento de USD 6.300 millones entre 2026 y 2031, apoyado por películas de polisacáridos comestibles que prolongan la vida útil manteniendo la compostabilidad.

Los recubrimientos industriales, desde equipos para campos petroleros hasta camiones de servicio pesado, convergen en aditivos autorreparables y antirrayado que prolongan los intervalos de mantenimiento. Las capas transparentes automotrices aprovechan las dispersiones nanocerámicas para resistir el microrayado, alineándose con los procesos húmedo sobre húmedo de múltiples capas que reducen las etapas de horno. La madera, la electrónica y los sectores especializados siguen siendo adoptantes secundarios pero críticos, recurriendo a formulaciones de nicho como los aglutinantes a base de lignina y los retardantes de llama libres de halógenos para abordar brechas funcionales únicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico confirmó su dominio con el 43,68% de los ingresos de 2025, registrando al mismo tiempo la CAGR más rápida del 5,42% hasta 2031. La producción de Indonesia superó 1 millón de toneladas en 2024, con las pinturas decorativas base agua alcanzando una notable participación del 67% en la producción local. El mercado de recubrimientos ecológicos de la región se ve estimulado adicionalmente por la ley china de embalaje para comercio electrónico GB 43352-2023, que obliga a los almacenes de comercio electrónico a adoptar recubrimientos conformes. El avance de India para endurecer las normas sobre envases de alimentos bajo la Autoridad de Seguridad y Normas Alimentarias (FSSAI) también sustenta la demanda. La continua urbanización, la expansión de la fabricación automotriz y la inversión extranjera directa en talleres de pintura de OEM presentan un impulso a largo plazo.

América del Norte disfruta de una trayectoria resiliente impulsada por los estándares de COV de California y los sólidos ciclos de repintado residencial. La técnica de tres capas húmedas de General Motors subraya la ventaja competitiva de las líneas de bajo consumo energético, y múltiples proveedores de Nivel 1 se orientan hacia imprimadores base agua que simplifican el cambio de color. Canadá refleja este progreso a través de fabricantes de electrodomésticos que invierten en cabinas de polvo, mientras que la capacidad de recubrimiento de bobinas de México, con una inversión de USD 3,6 millones en mejoras, proporciona a la región un centro de suministro rentable.

Europa sigue siendo un actor de peso gracias a las amplias restricciones de PFAS y las consideraciones de ajuste en frontera por carbono que motivan una rápida reformulación. Los estados miembros imponen derechos antidumping sobre las importaciones de dióxido de titanio con alto contenido de solventes, orientando indirectamente a los formuladores hacia rutas de menor contenido en sólidos o base agua que requieren menos pigmento. Alemania y Francia continúan incubando empresas emergentes de resinas de base biológica, fomentando colaboraciones técnicas con los conglomerados existentes.

Las geografías emergentes en América del Sur, Oriente Medio y África registran una adopción moderada pero en aceleración. La producción industrial de Brasil y los megaproyectos de Visión 2030 de Arabia Saudita aumentan la relevancia de los recubrimientos sostenibles en estructuras de acero protectoras y líneas decorativas. Sin embargo, la aplicación regulatoria fragmentada y el acceso limitado a materias primas renovables moderan el ritmo en varios mercados locales.

Panorama Competitivo

El mercado de recubrimientos ecológicos exhibe una fragmentación moderada. La desinversión de PPG de su línea arquitectónica no estratégica por USD 550 millones fue seguida por la adquisición de AOC por parte de Nippon Paint por USD 2.300 millones, lo que señala un apetito por activos que fortalezcan las ofertas sostenibles. La inversión de ALTANA en el especialista finlandés en retardantes de llama de base biológica NORDTREAT subraya el valor estratégico de los aditivos de base biológica.

El liderazgo tecnológico se centra en soluciones base agua de aplicación directa sobre metal en una sola capa, capas superiores autorreparables y polvos curables por microondas que reducen los ciclos de curado a menos de 90 segundos. Las empresas con cadenas integradas desde la resina hasta el colorante ejercen un mejor control sobre la seguridad de las materias primas, algo crítico dado que los monómeros de base biológica aún enfrentan volatilidad en el suministro y los precios.

Las herramientas digitales aceleran la innovación, desde plataformas de formulación de alto rendimiento que evalúan miles de combinaciones de resina-pigmento hasta el monitoreo de color en línea habilitado por inteligencia artificial que reduce el retrabajo. El liderazgo en costos por sí solo ya no es suficiente; los clientes evalúan las emisiones del ciclo de vida, las tasas de contenido reciclado y los ahorros de energía a lo largo de la fase de uso del recubrimiento.

Líderes de la Industria de Recubrimientos Ecológicos

AkzoNobel N.V.

The Sherwin Williams Company

PPG Industries Inc.

Axalta Coating Systems, LLC

BASF

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: PPG lanzó los recubrimientos en polvo ENVIROLUXE Plus con hasta un 18% de PET reciclado post-industrial y sin PFAS, ampliando la compatibilidad con sustratos y manteniendo el rendimiento de los productos tradicionales.

- Febrero 2025: AkzoNobel introdujo el recubrimiento para madera base agua RUBBOL WF 3350 con un 20% de contenido de base biológica, combinando objetivos de circularidad con durabilidad respaldada por garantía.

Alcance del Informe del Mercado Global de Recubrimientos Ecológicos

El informe del mercado de recubrimientos ecológicos incluye:

| Base agua |

| En polvo |

| Alto contenido en sólidos |

| Recubrimientos curados por UV |

| Recubrimientos Arquitectónicos |

| Recubrimientos Industriales |

| Recubrimientos Automotrices |

| Recubrimientos para Madera |

| Recubrimientos para Envases |

| Otras Aplicaciones (Recubrimientos para Electrónica y Eléctricos, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Base agua | |

| En polvo | ||

| Alto contenido en sólidos | ||

| Recubrimientos curados por UV | ||

| Por Aplicación | Recubrimientos Arquitectónicos | |

| Recubrimientos Industriales | ||

| Recubrimientos Automotrices | ||

| Recubrimientos para Madera | ||

| Recubrimientos para Envases | ||

| Otras Aplicaciones (Recubrimientos para Electrónica y Eléctricos, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Recubrimientos Ecológicos?

El mercado de recubrimientos ecológicos está valorado en USD 153,14 mil millones en 2026 y se proyecta que alcance USD 191,39 mil millones en 2031.

¿Qué segmento lidera en ingresos dentro del mercado de recubrimientos ecológicos?

Los recubrimientos base agua dominan con el 54,62% de los ingresos de 2025.

¿Qué aplicación crece más rápido?

Los recubrimientos para envases registran la CAGR más alta del 6,1% hasta 2031.

¿Por qué Asia-Pacífico es fundamental para el crecimiento?

La región concentra el 43,68% de los ingresos y se beneficia de regulaciones estrictas y la expansión manufacturera, lo que permite una CAGR del 5,42%.

Última actualización de la página el: