Tamaño y Cuota del Mercado de Amoníaco Verde

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

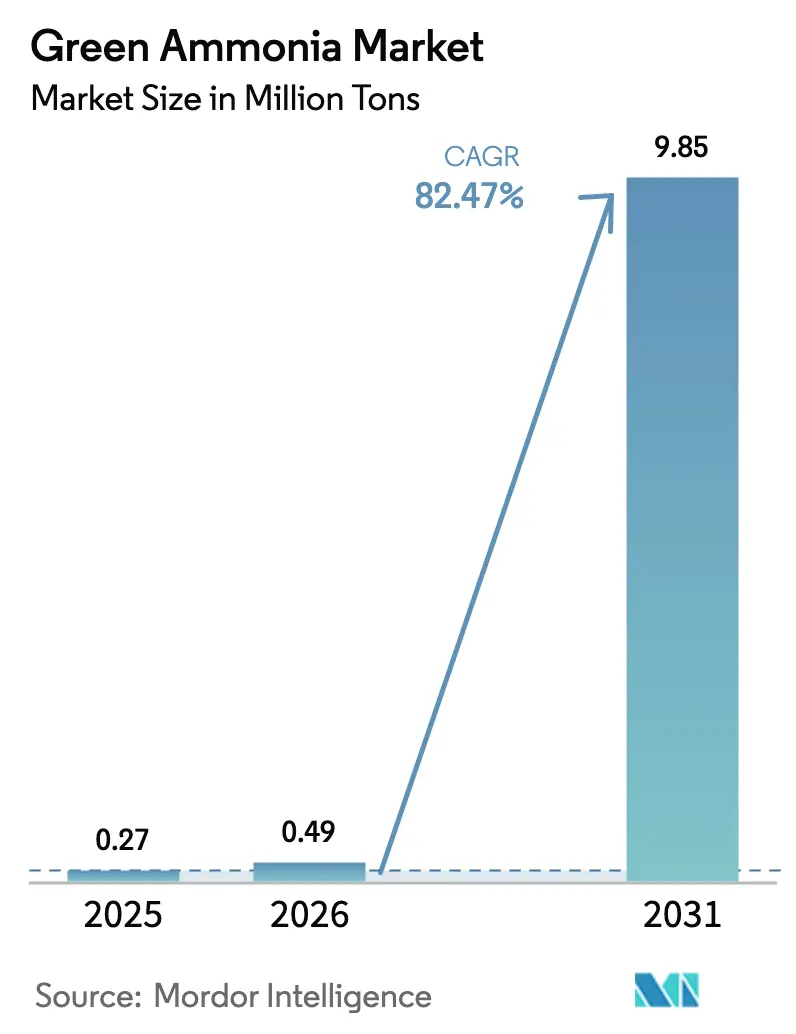

| Volumen del Mercado (2026) | 0.49 Millones de toneladas |

| Volumen del Mercado (2031) | 9.85 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 82.47% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Europa |

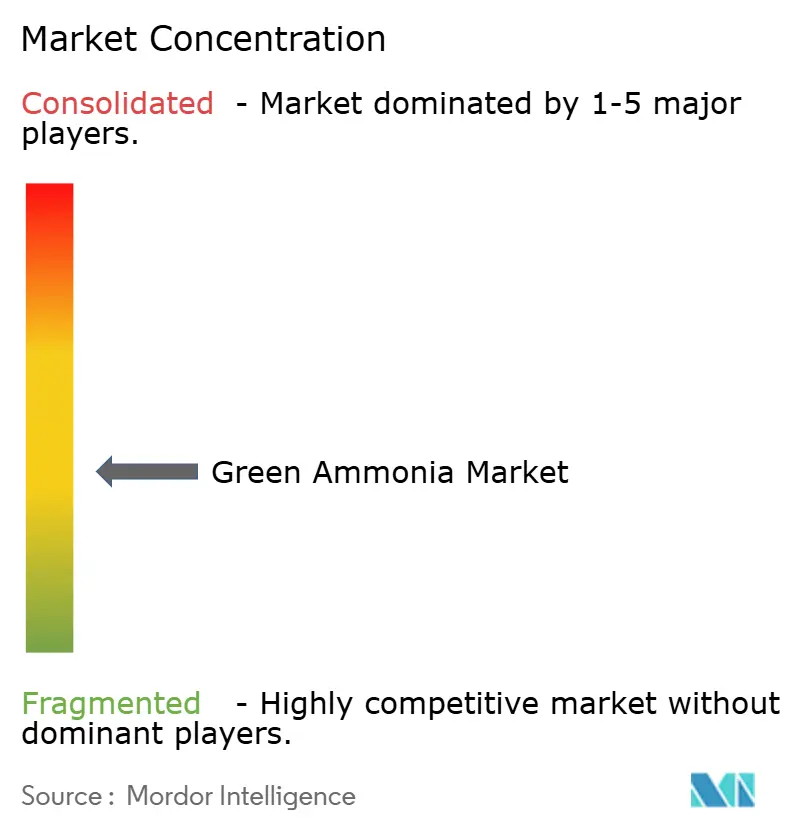

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Amoníaco Verde por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Amoníaco Verde se expanda desde 0,27 millones de toneladas en 2025 y 0,49 millones de toneladas en 2026 hasta 9,85 millones de toneladas para 2031, registrando un CAGR del 82,47% entre 2026 y 2031. Europa mantiene el liderazgo inicial porque el plan REPowerEU asigna cuotas estrictas para derivados de hidrógeno renovable y respalda la absorción a largo plazo mediante contratos por diferencia, protegiendo a los productores de la volatilidad de precios. La industria también se beneficia de los esquemas nacionales de apoyo a los ingresos en el Reino Unido, Alemania y Australia, que garantizan precios mínimos para los operadores de electrolizadores, acelerando las decisiones de inversión final de maneras no vistas durante los primeros despliegues de energía solar y eólica. Además, la estrategia revisada de gases de efecto invernadero de la Organización Marítima Internacional obliga a los armadores a realizar pedidos de buques de cero emisiones de carbono en esta década, creando una curva futura de demanda de combustibles de bunker verdes. Las empresas de servicios públicos de energía en Japón y Corea del Sur están co-quemando amoníaco en unidades de carbón para alcanzar los límites de emisiones intermedios sin retirar activos de carga base, un ancla de absorción a corto plazo que alarga la vida útil de los activos y estabiliza las redes regionales.

Conclusiones Clave del Informe

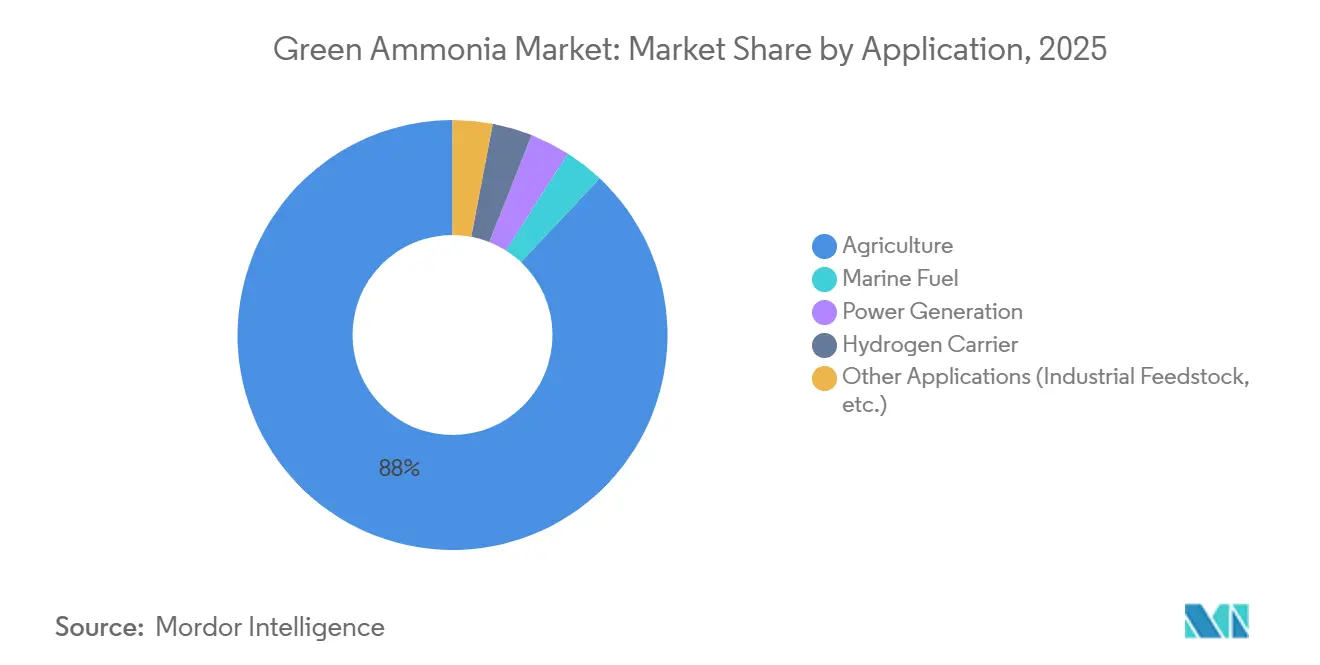

- Por aplicación, la agricultura lideró con el 87,99% de la cuota del mercado de amoníaco verde en 2025 y también es el segmento de mayor crecimiento con una CAGR del 85,67% hasta 2031.

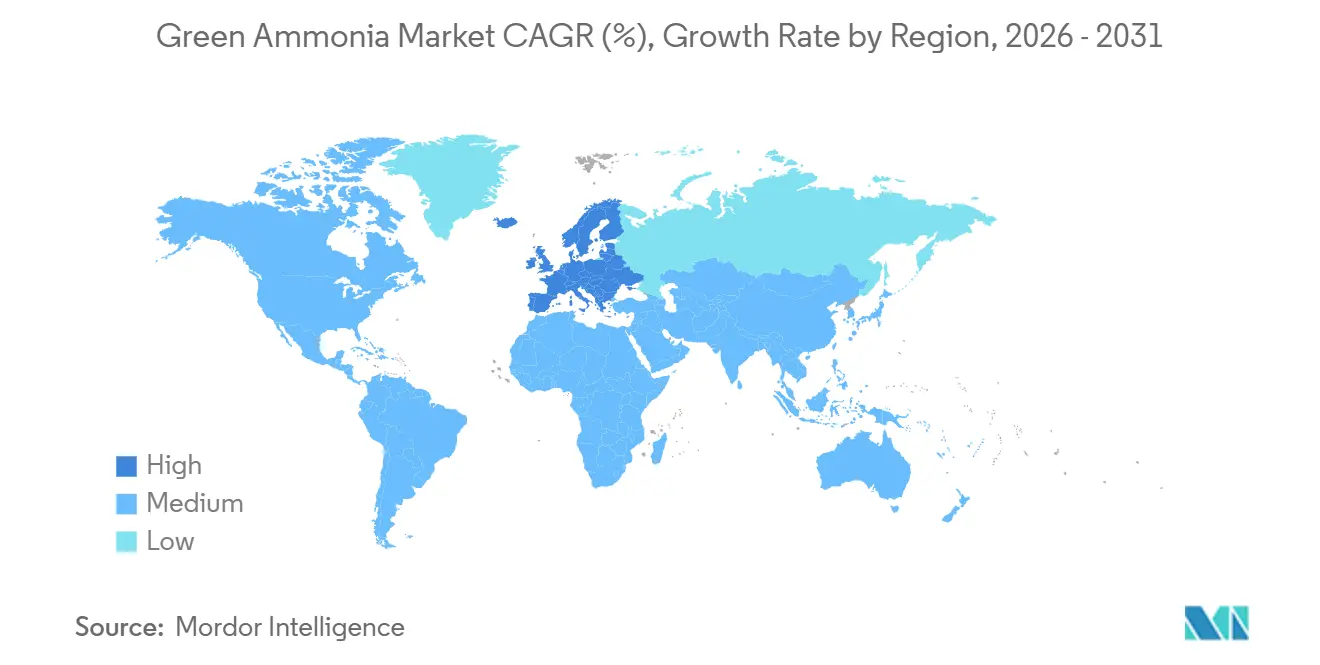

- Por geografía, Europa mantuvo el 35,91% de la cuota del mercado de amoníaco verde en 2025, avanzando a una CAGR del 87,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Amoníaco Verde

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de fertilizantes de naciones con inseguridad alimentaria | +18.5% | África Subsahariana, Asia Meridional, corredores de exportación de Oriente Medio | Mediano plazo (2-4 años) |

| Políticas de descarbonización que aceleran los combustibles verdes en el transporte marítimo | +22.3% | Europa, Asia-Pacífico, Costa Oeste de América del Norte | Largo plazo (≥ 4 años) |

| Creciente demanda de amoníaco verde como portador de hidrógeno | +14.7% | Global, adopción temprana en Alemania, Japón, Australia | Mediano plazo (2-4 años) |

| Uso creciente en generación de energía y estabilidad de la red | +16.2% | Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Subastas nacionales de contratos por diferencia de hidrógeno limpio que garantizan absorción a largo plazo | +10.8% | Reino Unido, Alemania, Países Bajos, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Fertilizantes de Naciones con Inseguridad Alimentaria

Las importaciones de fertilizantes nitrogenados en el África Subsahariana superaron los 6,5 millones de toneladas en 2024, mientras que la producción doméstica se mantuvo insignificante debido a que la infraestructura de gas natural a gran escala está ausente o económicamente varada[1]Banco Mundial, "Perspectivas de los Mercados de Materias Primas," worldbank.org. El amoníaco verde ofrece una vía de salto tecnológico en el Mercado de Amoníaco Verde, ya que los recursos eólicos superiores a 9 m/s a lo largo de las costas del Atlántico y del Océano Índico permiten una electrólisis competitiva en costos. Mauritania y Namibia están negociando contratos de suministro de una década que prescinden del gas por tubería y envían el producto en tanques ISO, fijando tanto el volumen como el precio. India, donde la factura de subsidios a los fertilizantes alcanzó los 24 mil millones de USD en el ejercicio fiscal 2025, ahora exige una mezcla del 5% de amoníaco verde en la producción de urea para 2027 bajo la Misión Nacional de Hidrógeno Verde. Egipto siguió con un memorando de 2025 que cubre 1 millón de toneladas de capacidad en Ain Sokhna, señalando que las preocupaciones por la seguridad alimentaria y los objetivos de transición energética están convergiendo en todo el Sur Global.

Políticas de Descarbonización que Aceleran los Combustibles Verdes en el Transporte Marítimo

La revisión de 2023 de la Organización Marítima Internacional establece una reducción de la intensidad de gases de efecto invernadero de pozo a estela del 40% para 2030 respecto a 2008, un objetivo inalcanzable con gas natural licuado o fuelóleo pesado equipado con depuradores. El perfil de combustión de cero carbono del amoníaco lo posiciona como el único combustible de alta mar escalable que satisface tanto los hitos de 2030 como los de 2050 sin depender de la captura de carbono a bordo. MAN Energy Solutions entregó el primer motor de dos tiempos listo para amoníaco a finales de 2024, mientras que DNV emitió directrices de bunkering que exigen tuberías de doble pared y detección de vapor en tiempo real[2]MAN Energy Solutions, "Primer Motor Listo para Amoníaco Entregado," man-es.com. Las autoridades portuarias de Róterdam, Singapur y Busan están co-invirtiendo en terminales, pero la ausencia de una norma ISO unificada de seguridad de costa a buque fragmenta la supervisión regulatoria y ralentiza los despliegues. Sin embargo, armadores pioneros como Maersk han realizado pedidos multimillonarios de portacontenedores propulsados por amoníaco, apostando por las ventajas de costos del primer movedor una vez que se endurezcan los gravámenes sobre el carbono.

Creciente Demanda de Amoníaco Verde como Portador de Hidrógeno

La baja densidad volumétrica del hidrógeno y el requisito de almacenamiento criogénico hacen que el transporte intercontinental sea antieconómico, mientras que el amoníaco se licúa a -33 °C bajo presión ambiente, lo que permite su transporte en buques de GLP modificados en el Mercado de Amoníaco Verde. La subasta H2Global de Alemania adjudicó contratos a largo plazo en 2024 para importaciones desde Canadá y Australia, con terminales de craqueo programadas para Hamburgo y Wilhelmshaven. Japón prevé que 3 millones de toneladas equivalentes de hidrógeno lleguen en forma de amoníaco para 2030, apoyando tanto la generación de energía como la demanda industrial. Los costos de craqueo de entre 150 y 200 USD por tonelada reducen los márgenes de arbitraje frente a las importaciones por tubería, pero el aumento de los precios del carbono eleva el valor entregado del hidrógeno de bajas emisiones, mejorando la bancabilidad de los proyectos. Los primeros proyectos muestran que las celdas de electrolizadores de óxido sólido alcanzan una eficiencia de ciclo completo del 75%, lo que indica margen tecnológico para reducir los costos logísticos con el tiempo.

Uso Creciente en Generación de Energía y Estabilidad de la Red

Las redes eléctricas con alta dependencia del carbón en Japón y Corea del Sur enfrentan límites de emisiones vinculantes, pero no pueden retirar plantas de carga base sin arriesgarse a apagones. La co-combustión de amoníaco proporciona un puente de cumplimiento, con la planta Hekinan de JERA demostrando una mezcla del 20% que reduce las emisiones anuales de CO₂ en 300.000 toneladas manteniendo plena flexibilidad de despacho. El mandato de Corea del Sur de una mezcla del 20% en todas las plantas de carbón para 2030 creará una demanda cautiva de 2,5 millones de toneladas al año y ya ha desencadenado acuerdos de suministro a largo plazo con exportadores de Oriente Medio. Las emisiones de óxido nitroso siguen siendo una preocupación, lo que impulsa la instalación de sistemas de reducción catalítica selectiva que añaden entre 40 y 60 millones de USD por gigavatio, aunque los proveedores de tecnología informan de ensayos prometedores con catalizadores avanzados que reducen a la mitad la formación de N₂O. La visibilidad de la absorción a corto plazo combinada con los flujos de ingresos por créditos de carbono refuerza los argumentos de inversión para la nueva capacidad de electrolizadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de capital para la electrólisis y la modernización del proceso Haber-Bosch | -6.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Obstáculos de seguridad y toxicidad para el bunkering marítimo | -3.8% | Centros portuarios de Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Competencia de precios del amoníaco azul a lo largo de corredores de captura y almacenamiento de carbono subsidiados | -2.3% | Oriente Medio, Costa del Golfo de EE. UU., Rusia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados Requisitos de Capital para la Electrólisis y la Modernización del Proceso Haber-Bosch

Las pilas de membrana de intercambio de protones aún cuestan entre 850 y 1.100 USD por kilovatio en 2026, mientras que las unidades alcalinas requieren mayor espacio físico y ofrecen una densidad de corriente entre un 10% y un 15% inferior, extendiendo el período de recuperación de la inversión más allá de los 12 años a los precios actuales del amoníaco en el Mercado de Amoníaco Verde. Las líneas Haber-Bosch existentes diseñadas para alimentación constante de gas natural deben incorporar almacenamiento de reserva y controles avanzados para gestionar el hidrógeno intermitente, añadiendo entre 80 y 120 millones de USD por cada línea de 1.000 toneladas por día. Los prestamistas concesionales exigen garantías soberanas que los gobiernos de mercados emergentes con elevado endeudamiento tienen dificultades para proporcionar, ampliando la brecha de financiamiento justo cuando las facturas de importación de alimentos aumentan. Por debajo de las 500 toneladas por día, las plantas de amoníaco verde pierden economías de escala, lo que limita los modelos descentralizados que de otro modo podrían localizar el suministro de fertilizantes.

Obstáculos de Seguridad y Toxicidad para el Bunkering Marítimo

El amoníaco resulta letal a 300 ppm, por lo que los protocolos de bunkering deben superar los estándares de seguridad del gas natural licuado. La guía de DNV de 2024 exige tuberías de doble contención, monitoreo de vapor en tiempo real y zonas de exclusión, lo que eleva los costos de modernización a entre 50 y 80 millones de USD por atraque en las terminales de gas natural licuado existentes. El Código IGC regula el amoníaco como carga, no como combustible, lo que hace que las aseguradoras sean reacias a suscribir responsabilidades hasta que la Organización Internacional de Normalización complete las enmiendas al TC 197. La formación de la tripulación es otro cuello de botella; la Organización Marítima Internacional estima una escasez de 15.000 personas cualificadas para 2030. El primer portacontenedores propulsado por amoníaco de Maersk, previsto para 2027, pondrá a prueba estos protocolos, pero el despliegue más amplio aguarda la adopción de normas globales estandarizadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Agricultura Ancla la Demanda Temprana

La agricultura capturó el 87,99% del volumen de 2025, equivalente a 235 kilotones, y se prevé que mantenga su dominio con una CAGR del 85,67% durante el período de previsión (2026-2031), incluso cuando el tamaño del mercado de amoníaco verde se expanda hacia 9.854 kilotones en 2031. La planta de Porsgrunn de Yara suministra ahora 75.000 toneladas anuales a los mezcladores de fertilizantes europeos, demostrando que los activos existentes aguas abajo pueden acomodar moléculas verdes sin modificaciones. La Corporación de Fertilizantes de India Limitada firmó un acuerdo de absorción a cinco años por 200.000 toneladas anuales con una prima del 15% sobre los precios del amoníaco gris, un acuerdo modelo que reduce el riesgo del capital y acelera el cierre de la deuda. Estos compromisos reducen la exposición al precio de mercado, un requisito previo para la financiación sin recurso y una sanción de proyectos más rápida.

El combustible marino y la generación de energía son los segmentos de mayor crecimiento, aunque parten de una base pequeña. Los 12 buques propulsados por amoníaco de Maersk quemarán cada uno 18.000 toneladas al año, añadiendo un tramo visible de demanda tan pronto como en 2027. El plan de co-combustión del 50% de JERA en Hekinan requiere 800.000 toneladas anuales y demuestra que las empresas de servicios públicos ven el amoníaco como una cobertura de cumplimiento hasta que las baterías de red escalen. Los proyectos piloto de portador de hidrógeno, como la planta de craqueo de 30.000 toneladas de Uniper en Wilhelmshaven, ilustran la opcionalidad en el segmento intermedio, aunque la economía del proyecto depende de los precios europeos del carbono por encima de los 100 EUR por tonelada. En conjunto, estos usos emergentes introducen estructuras de ingresos diversificadas que estabilizan los flujos de caja, reforzando la confianza de los inversores en la industria del amoníaco verde.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo una participación del 35,91% en el mercado de amoníaco verde en 2025 y crecerá a un CAGR del 87,20% hasta 2031, porque REPowerEU obliga al bloque a importar y producir 20 millones de toneladas equivalentes de hidrógeno renovable para 2030. H2Global de Alemania ya ha adjudicado 900 millones de EUR en contratos para importaciones desde Canadá y Australia, utilizando una doble subasta para absorber el riesgo de precios. El clúster nórdico aprovecha la energía hidroeléctrica y la eólica marina para mantener los electrolizadores funcionando a factores de capacidad del 85%, reduciendo los costos del amoníaco verde por debajo de los 400 USD por tonelada y consolidando el liderazgo regional en suministro.

Oriente Medio está escalando la capacidad de exportación más rápido que cualquier otra región. El complejo NEOM de Air Products, valorado en 7.000 millones de USD, que comenzó su puesta en marcha en enero de 2026, alcanzará 1,2 millones de toneladas por año para el cuarto trimestre de 2026 bajo acuerdos de absorción a 30 años indexados al crudo Brent. Los Emiratos Árabes Unidos y Omán tienen proyectos en cartera que totalizan 4 millones de toneladas de capacidad anual para 2030, cada uno aprovechando la alta irradiancia solar y los bajos costos de terreno para superar en competitividad a muchos mercados de la OCDE. Estos volúmenes se dirigen principalmente a los importadores de Asia-Pacífico, reforzando el emergente comercio triangular entre los enclaves de recursos renovables, las economías agrarias con alta demanda de fertilizantes y los centros de combustible marítimo.

La trayectoria de América del Norte depende de los créditos de producción de la Ley de Reducción de la Inflación de los Estados Unidos de 3 USD por kilogramo para el hidrógeno verde con emisiones de cuna a puerta inferiores a 0,45 kg de CO₂e. En el Mercado de Amoníaco Verde de los Estados Unidos, CF Industries planea reconvertir su planta de Donaldsonville con electrolizadores de 300 MW, añadiendo 200.000 toneladas de amoníaco verde anual para 2028. Las provincias atlánticas de Canadá impulsan proyectos de exportación vinculados a contratos de absorción alemanes, mientras que México estudia unidades eólicas en la Península de Baja California. El pionero de América del Sur es Chile, donde las velocidades del viento en Magallanes rivalizan con las de la Patagonia, pero las deficiencias en el manejo portuario retrasan las fechas de inicio comercial más allá de 2028. En conjunto, estas iniciativas regionales amplían la base direccionable del mercado de amoníaco verde.

Panorama Competitivo

El mercado de Amoníaco Verde está moderadamente fragmentado. Los grandes grupos integrados y los desarrolladores respaldados por fondos soberanos dominan la capacidad anunciada, con Air Products, Yara y CF Industries controlando una parte sustancial del pipeline global hasta 2030. Los proveedores de electrolizadores, Nel, ITM Power y thyssenkrupp Uhde, compiten por añadir fábricas a escala de gigavatio; la pila alcalina modular de thyssenkrupp, presentada en 2025, afirma una reducción del 20% en el gasto de capital mediante placas estandarizadas. Las normas de cumplimiento dan forma a la demanda marítima, aunque la ausencia de un esquema unificado de certificación verde deja margen para el arbitraje geográfico.

Líderes de la Industria del Amoníaco Verde

-

Air Products and Chemicals Inc.

-

CF Industries Holdings Inc.

-

Fertiglobe

-

Yara

-

ENGIE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Egipto y la Unión Europea fortalecieron su asociación energética firmando dos acuerdos de subvención por valor de más de 124 millones de EUR. De este proyecto, 34,3 millones de EUR se destinaron al proyecto de Amoníaco Verde de Sokhna, centrado en la producción de hidrógeno verde y su conversión en amoníaco verde mediante energía renovable.

- Enero de 2026: En Kakinada, India, AM Green inició la construcción de una planta de amoníaco basada en hidrógeno verde con una capacidad de 1,5 millones de toneladas por año. Para mediados de 2027, AM Green prevé iniciar la producción de 0,5 millones de toneladas por año de amoníaco verde. Una vez en pleno funcionamiento, la instalación contará con 1,95 GW de electrolizadores alcalinos, 7,5 GW de fuentes de energía renovable y un sistema de almacenamiento por bombeo de 2 GW.

Alcance del Informe Global del Mercado de Amoníaco Verde

El amoníaco verde se produce con hidrógeno obtenido de la electrólisis del agua impulsada por energía alternativa. Ofrece alta eficiencia y rendimiento, requiere poco mantenimiento y es ecológico, ya que no emite CO2.

El mercado de amoníaco verde está segmentado por aplicación y geografía. Por aplicación, el mercado se segmenta en agricultura, combustible marino, generación de energía, portador de hidrógeno y otras aplicaciones (materia prima industrial y más). El informe también cubre el tamaño del mercado y las previsiones para el mercado de amoníaco verde en 17 países de las principales regiones. El dimensionamiento y las previsiones del mercado para cada segmento se proporcionan sobre la base del volumen (toneladas).

| Agricultura |

| Combustible Marino |

| Generación de Energía |

| Portador de Hidrógeno |

| Otras Aplicaciones (Materia Prima Industrial, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Agricultura | |

| Combustible Marino | ||

| Generación de Energía | ||

| Portador de Hidrógeno | ||

| Otras Aplicaciones (Materia Prima Industrial, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la producción global total para 2031?

Se proyecta que el mercado de amoníaco verde alcance 9,85 millones de toneladas para 2031, reflejando una CAGR del 82,47% durante 2026-2031.

¿Por qué los fertilizantes son el uso dominante?

La agricultura requirió el 87,99% del volumen en 2025 porque el amoníaco es el principal insumo de fertilizantes nitrogenados, y las naciones emergentes con inseguridad alimentaria están asegurando suministro verde a largo plazo.

¿Qué región ofrece el menor costo de entrega?

Oriente Medio combina recursos solares y eólicos de clase mundial con grandes parcelas de terreno, lo que permite a proyectos como NEOM alcanzar costos de hidrógeno por debajo de los 2 USD por kilogramo, traduciéndose en amoníaco verde por debajo de los 400 USD por tonelada.

¿Qué instrumento de política acelera más la adopción?

Los contratos por diferencia en el Reino Unido, Alemania y Australia garantizan ingresos por hasta 15 años, cerrando las brechas de financiamiento y acortando el tiempo hasta la decisión de inversión final.

¿Es el amoníaco azul una amenaza a largo plazo?

El amoníaco azul es entre 100 y 150 USD por tonelada más barato que el verde hoy en día, pero su competitividad se erosionará si los ajustes en frontera por carbono penalizan las emisiones residuales.

Última actualización de la página el: