Tamaño y Participación del Mercado de Granos de Colombia

Análisis del Mercado de Granos de Colombia por Mordor Intelligence

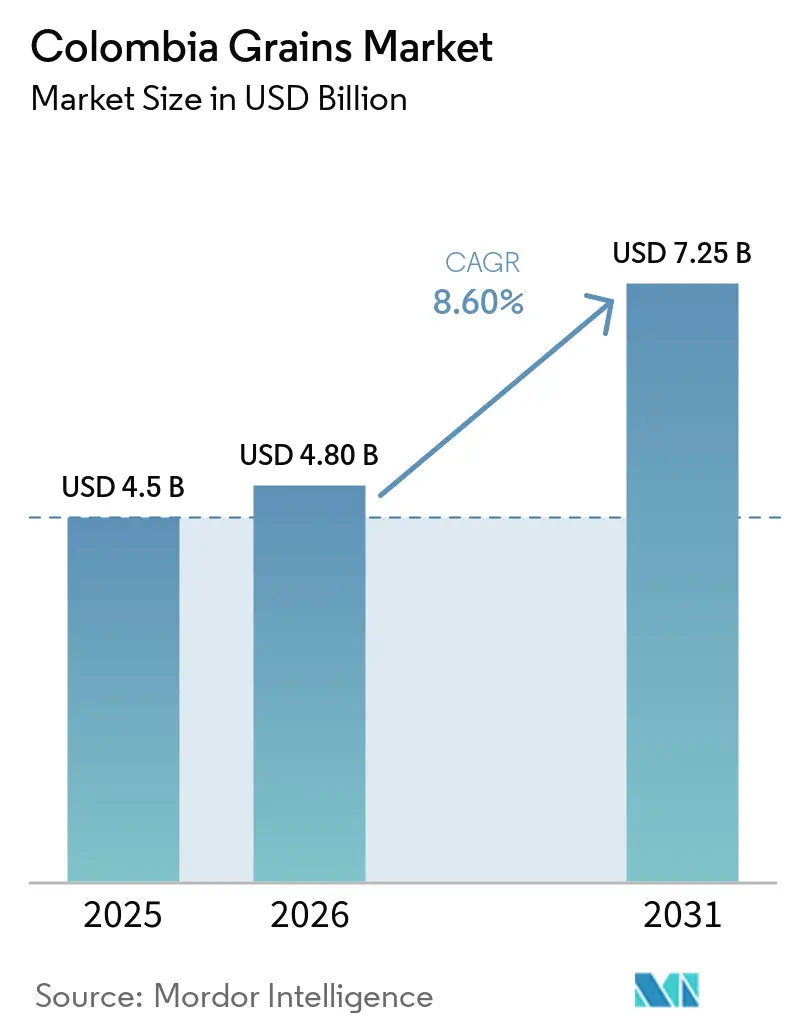

Se proyecta que el mercado de granos de Colombia crecerá de USD 4,5 mil millones en 2025 y USD 4,8 mil millones en 2026 a USD 7,25 mil millones en 2031, con una CAGR del 8,6% durante el período de 2026 a 2031. El mercado depende en gran medida de las importaciones, lo que lo hace susceptible a factores como las fluctuaciones cambiarias, la eficiencia portuaria y las políticas gubernamentales que influyen en los costos de importación y la estabilidad del suministro. La demanda está impulsada principalmente por el sector ganadero, en particular la avicultura y la porcicultura, mientras que el consumo urbano apoya el crecimiento de los alimentos procesados. Las intervenciones gubernamentales, incluidos los subsidios, desempeñan un papel significativo en la estabilización de la producción doméstica y en la rentabilidad a lo largo de la cadena de valor. Las mejoras en la infraestructura portuaria están aumentando la eficiencia logística, beneficiando más a los grandes actores que a los pequeños agricultores. La competencia en el mercado está concentrada entre los principales procesadores y comercializadores globales, mientras que desafíos como las enfermedades de los cultivos, la variabilidad climática y el envejecimiento de la población agrícola representan riesgos para la resiliencia del suministro a largo plazo.

Conclusiones Clave del Informe

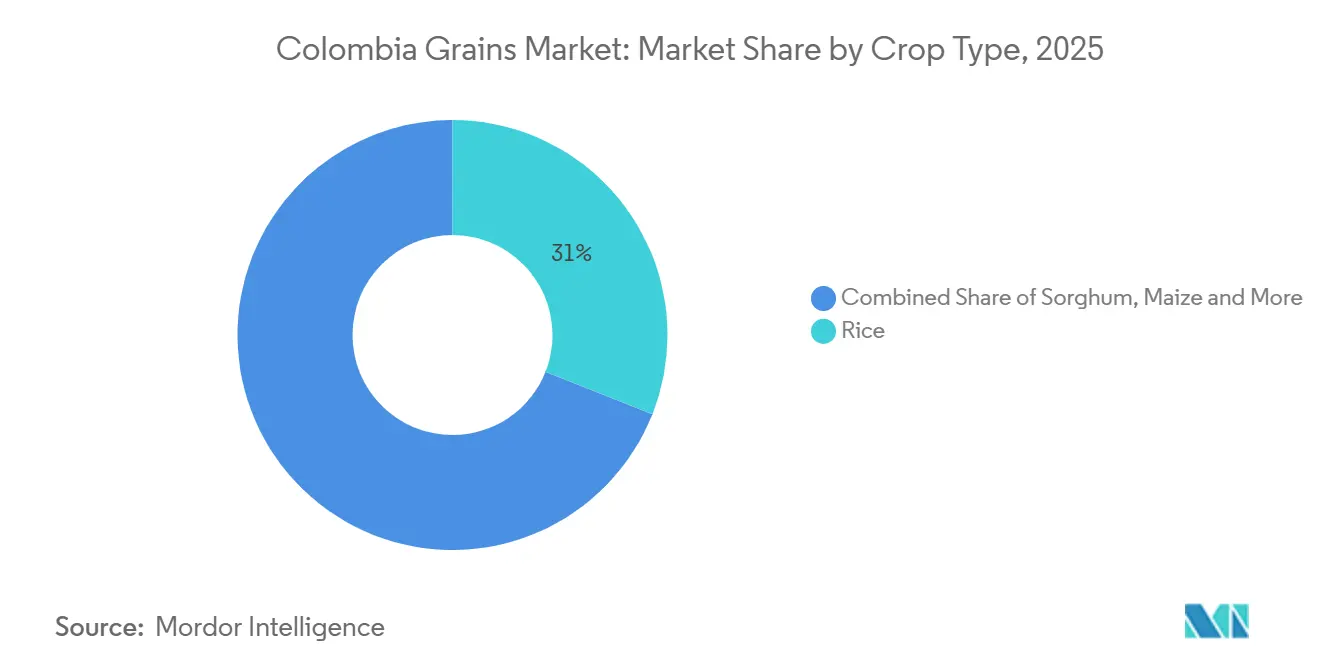

- Por tipo de cultivo, el arroz lideró con la mayor participación del 31% del mercado de granos de Colombia en 2025, mientras que se prevé que el tamaño del mercado del sorgo se expanda a la CAGR más rápida del 10,7% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Granos de Colombia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda sólida de los sectores avícola y porcino | +2.1% | Nacional, con concentración en Santander, Antioquia y Valle del Cauca | Mediano plazo (2-4 años) |

| Crecimiento de alimentos procesados a base de arroz en centros urbanos | +1.3% | Nacional, con ganancias tempranas en Bogotá, Medellín y Cali | Mediano plazo (2-4 años) |

| Programas gubernamentales de cuotas arancelarias de importación | +0.9% | Nacional | Corto plazo (≤ 2 años) |

| Mejoras en la infraestructura portuaria en Buenaventura y Cartagena | +1.5% | Nacional, con desbordamiento logístico hacia los corredores del Pacífico y el Caribe | Largo plazo (≥ 4 años) |

| Transición hacia semillas híbridas tolerantes a la sequía | +0.7% | Nacional, con adopción temprana en Tolima, Huila y Meta | Largo plazo (≥ 4 años) |

| Ingresos por créditos de carbono para el cultivo regenerativo de granos | +0.4% | Nacional, proyectos piloto en Valle del Cauca y Cauca | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Sólida de los Sectores Avícola y Porcino

El consumo de granos en Colombia sigue estando fuertemente impulsado por la demanda de los sectores avícola y porcino, en particular por el maíz amarillo utilizado en la elaboración de alimentos compuestos para animales. Según el Departamento de Agricultura de los Estados Unidos, en 2025, alrededor del 95% de las importaciones de maíz de Colombia se destinan a la alimentación animal, lo que pone de relieve la dependencia del sector en el grano importado[1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA FAS), "Actualización de Granos y Alimentos para Animales en Colombia," usda.gov. Los productores de alimentos para animales están mejorando la eficiencia de conversión, optimizando el uso de granos por unidad de producción, al tiempo que gestionan los costos. La fuerte preferencia de los consumidores por las aves de corral como fuente de proteína asequible continúa sosteniendo los niveles de producción, garantizando una demanda estable de alimentos para animales y necesidades constantes de importación de granos en el mercado doméstico.

Crecimiento de Alimentos Procesados a Base de Arroz en Centros Urbanos

La urbanización está impulsando una mayor demanda de productos de arroz con valor agregado en Colombia, como opciones precocidas y fortificadas distribuidas a través de canales de venta minorista modernos. Esta tendencia está llevando a los molineros a priorizar la diferenciación de productos, la creación de marcas y las mejoras de calidad para lograr márgenes de ganancia más altos. Según un investigador de la Universidad de Arkansas y la Universidad Humboldt de Berlín, un estudio de consumidores realizado en 2025 indica que el arroz biofortificado con zinc tiene un precio superior del 18,8% en comparación con el arroz estándar, lo que indica una disposición a pagar por beneficios nutricionales mejorados. Los cambios en los estilos de vida y la creciente preferencia por los alimentos de conveniencia están acelerando el cambio hacia el arroz procesado, fomentando la diversificación de ingresos e intensificando la competencia centrada en la innovación más que en la escala.

Programas Gubernamentales de Cuotas Arancelarias de Importación

El marco de cuotas arancelarias establecido en virtud de los acuerdos comerciales está influyendo en los patrones de importación de granos en Colombia al reducir los aranceles y mejorar la previsibilidad de costos para los importadores. A través del marco del Departamento de Agricultura de los Estados Unidos (USDA), Colombia permite que volúmenes específicos de importaciones de maíz ingresen libres de aranceles bajo cuotas arancelarias durante los últimos tres años, facilitando una planificación de adquisiciones estable para los molinos de alimentos para animales y los procesadores[2]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA FAS), "Análisis del Acuerdo Comercial de Colombia y el Mercado de Granos," fas.usda.gov. Esta liberalización estructurada intensifica la competencia para los productores domésticos, mientras que los programas de apoyo gubernamental están diseñados para estabilizar los ingresos agrícolas y mantener los niveles de producción. Este enfoque refleja un equilibrio entre la promoción de la apertura comercial y la garantía de la resiliencia agrícola.

Mejoras en la Infraestructura Portuaria en Buenaventura y Cartagena

Las inversiones en infraestructura portuaria en Buenaventura y Cartagena están mejorando la logística de granos al aumentar la eficiencia operativa dentro de las redes de importación y distribución. La implementación de sistemas mejorados de manejo a granel e instalaciones de almacenamiento modernas facilita una descarga más rápida, una mejor gestión de inventarios y una coordinación más efectiva con el transporte terrestre. Estos avances ayudan a mitigar los riesgos de congestión y mejoran la confiabilidad de la cadena de suministro para los fabricantes de alimentos para animales y los procesadores. Los operadores integrados con amplias redes logísticas son los que más se benefician de estas mejoras, mientras que los participantes más pequeños enfrentan desafíos para lograr eficiencias similares debido a limitaciones de escala, restricciones de capital y control limitado sobre las operaciones de la cadena de suministro de extremo a extremo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta incidencia de brotes de Fusarium y Gusano Cogollero | −1.2% | Córdoba, Sucre y Meta | Corto plazo (≤ 2 años) |

| Volatilidad de precios del trigo importado impulsada por el tipo de cambio | −0.8% | A nivel nacional | Corto plazo (≤ 2 años) |

| Envejecimiento de la población de pequeños agricultores | −0.6% | A nivel nacional, agudo en Tolima y Huila | Mediano plazo (2–4 años) |

| Escasa penetración del seguro agrícola doméstico | −0.5% | A nivel nacional | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Incidencia de Brotes de Fusarium y Gusano Cogollero

Los brotes recurrentes de Gusano Cogollero y la creciente incidencia de enfermedades fúngicas relacionadas con Fusarium representan desafíos significativos para el mercado de granos de Colombia, con un impacto particular en el cultivo de maíz y trigo. Las infestaciones persistentes de plagas han obligado a los agricultores a depender más de medidas de protección química de cultivos, lo que ha llevado a un aumento de los costos de producción y a una reducción de la eficiencia operativa en las regiones productoras de granos. Además, la contaminación por Fusarium está afectando negativamente la calidad del grano, la estabilidad en el almacenamiento y la aceptación en el mercado debido a las crecientes preocupaciones sobre los estándares de seguridad alimentaria y de alimentos para animales. Estos riesgos para la salud de los cultivos socavan la estabilidad de la productividad, reducen la rentabilidad de los agricultores y limitan el potencial de crecimiento a largo plazo del mercado de granos de Colombia.

Volatilidad de Precios del Trigo Importado Impulsada por el Tipo de Cambio

La dependencia de Colombia del trigo importado continúa haciendo que su mercado de granos doméstico sea vulnerable a las fluctuaciones del tipo de cambio y a los cambios de precios externos. En 2024, la depreciación del peso colombiano frente al dólar estadounidense elevó los costos de importación para los molineros de trigo y los procesadores de alimentos, generando presiones de precios a lo largo de la cadena de valor y reduciendo la estabilidad de las adquisiciones. Los procesadores pequeños y medianos, en particular, enfrentaron dificultades para gestionar los aumentos abruptos de costos debido a sus limitadas capacidades de mitigación del riesgo financiero. Estos factores han perturbado las estrategias de compra, presionado los márgenes operativos e impedido el crecimiento estable del mercado de granos de Colombia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: El Arroz Ancla el Valor, el Sorgo Surge desde una Base Baja

El arroz representó la mayor participación del 31% del mercado de granos de Colombia en 2025, impulsado por su papel como alimento básico en todo el país. Este segmento se beneficia de un extenso cultivo doméstico y una industria molinera bien establecida, ubicada principalmente en regiones productoras clave como Tolima y Huila. Los principales procesadores y molineros de arroz ejercen una influencia significativa sobre la adquisición de arroz paddy y los precios, reforzando el marco comercial del segmento. Además, las medidas de apoyo gubernamental, incluidos los subsidios para los pequeños agricultores de arroz, contribuyen a la estabilidad de la producción y a los niveles de cultivo sostenidos dentro del mercado de granos de Colombia.

Se proyecta que el tamaño del mercado de granos de Colombia para el sorgo crecerá a la CAGR más rápida del 10,7% de 2026 a 2031, impulsado por la creciente demanda de la industria de alimentos para el ganado y el creciente interés en granos alternativos para la alimentación animal. La adopción de variedades de semillas híbridas y la mejora de las prácticas agronómicas están aumentando la productividad y la calidad de los cultivos. Además, los fabricantes de alimentos para animales están considerando cada vez más el sorgo como una alternativa libre de gluten al maíz en las formulaciones de alimentos. Este cambio puede diversificar el uso de ingredientes en los alimentos para animales y mitigar los riesgos relacionados con las micotoxinas dentro de la industria de granos de Colombia.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Tolima, Huila y Norte de Santander forman el núcleo del cinturón productor de arroz, beneficiándose de las instalaciones de riego y la proximidad a la infraestructura de molienda que garantizan una producción estable de arroz paddy. La región de los Llanos, en particular Meta y Casanare, sigue siendo un área clave para el cultivo de maíz. Sin embargo, las decisiones de siembra están siendo cada vez más determinadas por consideraciones de costos y rentabilidad de los cultivos. Los patrones de producción regional están influenciados por las condiciones climáticas y la disponibilidad de infraestructura, lo que resulta en una producción desigual entre los departamentos. Esta distribución geográfica hace necesaria la dependencia del comercio interregional y las importaciones para abordar las escaseces de suministro, especialmente cuando la producción doméstica no alcanza a satisfacer las demandas de consumo de las principales categorías de granos.

La conectividad portuaria desempeña un papel fundamental en la logística de granos, con los corredores del Pacífico y el Caribe que vinculan las áreas de producción interior con las rutas de importación. Buenaventura facilita las cadenas de suministro en las regiones occidentales, mientras que Cartagena mejora el acceso para las áreas del norte y el centro, reduciendo los tiempos de tránsito y mejorando la confiabilidad del suministro. Las variaciones en los costos de flete entre regiones afectan las decisiones de abastecimiento y la competitividad tanto para los productores domésticos como para los importadores. La infraestructura rural inadecuada en las regiones del interior dificulta el transporte eficiente de granos, lo que genera mayores pérdidas poscosecha y desincentiva las inversiones en insumos que mejoran la productividad. Estos desafíos estructurales exacerban las disparidades de costos entre regiones y obstaculizan el desarrollo de una cadena de suministro integrada.

El apoyo en infraestructura e institucional varía significativamente entre regiones, lo que impacta la eficiencia de la producción y el acceso al mercado dentro del mercado de granos de Colombia. Las empresas procesadoras ubican estratégicamente sus instalaciones cerca de las principales áreas de producción para mejorar la eficiencia de agregación y mitigar los desafíos de adquisición. Sin embargo, las disparidades en la calidad del transporte y la conectividad generan costos de entrega de granos más altos en comparación con los estándares regionales. Las diferencias en la infraestructura regional contribuyen a inconsistencias en el desempeño de la cadena de suministro. Mejorar la infraestructura de carreteras rurales y optimizar las redes logísticas son esenciales para mejorar la competitividad, minimizar las ineficiencias y garantizar un suministro de granos estable y confiable en diversas regiones agrícolas.

Panorama Competitivo

El mercado de granos demuestra una estructura competitiva mixta, caracterizada por operaciones de molienda de arroz consolidadas y un segmento de importación y procesamiento de alimentos para animales más fragmentado. Los molineros prominentes utilizan su escala, carteras de marcas y redes de distribución para mantener sus posiciones en el mercado, mientras que los competidores más pequeños se centran en el abastecimiento localizado y estrategias de precios competitivos. La integración vertical en adquisiciones, procesamiento y distribución permite a las empresas más grandes gestionar mejor las fluctuaciones en los costos de los insumos. Esta dinámica crea barreras de entrada significativas para los participantes más pequeños y fortalece la posición de los procesadores establecidos para asegurar un suministro confiable de materias primas de los agricultores.

Las estrategias de adquisición incorporan cada vez más la agricultura por contrato y los programas de apoyo a los insumos, lo que permite a los procesadores estabilizar las cadenas de suministro e influir en las prácticas agrícolas. Estos programas a menudo implican el suministro de semillas, fertilizantes y asistencia técnica a cambio de acuerdos de compra garantizados. Sin embargo, la volatilidad de los precios de las materias primas puede exponer debilidades en estos sistemas, particularmente cuando los agricultores enfrentan condiciones contractuales desfavorables durante las caídas del mercado. Al mismo tiempo, las empresas comercializadoras globales desempeñan un papel vital en la coordinación de las importaciones, la optimización de la logística y la mejora de la eficiencia del almacenamiento para garantizar una disponibilidad constante de granos en las cadenas de suministro.

La consolidación de la industria y la escala operativa están influyendo en el panorama competitivo del mercado de granos de Colombia. El Departamento de Agricultura de los Estados Unidos (USDA) estima las importaciones de maíz de Colombia en 6,95 millones de toneladas métricas para el año comercial 2024/2025, destacando el papel significativo de las grandes empresas comercializadoras en la gestión de cadenas de suministro a granel [3]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos (USDA FAS), "Informe Anual de Granos y Alimentos para Animales en Colombia," fas.usda.gov. La adopción de tecnología muestra una variación notable, con empresas más grandes implementando sistemas de automatización y control de calidad, mientras que los operadores más pequeños continúan utilizando métodos tradicionales. La liberalización comercial está intensificando la competencia, impulsando una transición hacia productos con valor agregado y flujos de ingresos diversificados para mantener la rentabilidad.

Desarrollos Recientes de la Industria

- Julio de 2025: El Gobierno de Colombia ha implementado un mecanismo de fijación de precios regulado para el arroz paddy destinado a estabilizar los ingresos de los productores y mejorar la transparencia de precios a lo largo de la cadena de valor. Esta política establece precios mínimos específicos por región y aplica un monitoreo más estricto de las transacciones.

- Enero de 2025: El Gobierno de Colombia introdujo ajustes temporales a los aranceles de importación sobre el trigo, la cebada y el maíz amarillo bajo el Sistema Andino de Franjas de Precios (SAFP). Esta iniciativa tuvo como objetivo estabilizar los precios domésticos y controlar la inflación.

- Agosto de 2024: CAF (Banco de Desarrollo de América Latina y el Caribe), el GCF (Fondo Verde para el Clima) y el gobierno colombiano han implementado un proyecto de USD 99,9 millones denominado "Colombia Agroalimentaria Sostenible" dirigido al sector de granos. El proyecto se centra en la adopción de prácticas resilientes al clima para apoyar a los productores de arroz y maíz. En colaboración con asociaciones como la Federación de Azúcar y Fenalce, la iniciativa incluye monitoreo climático en tiempo real para mejorar la productividad.

Alcance del Informe del Mercado de Granos de Colombia

Los granos son semillas pequeñas y duras obtenidas de cultivos de cereales como el trigo, el arroz y el maíz, ampliamente utilizados como alimentos básicos a nivel mundial. Son ricos en carbohidratos y suministran nutrientes esenciales, funcionando como fuente primaria de energía para el consumo humano y como insumos críticos en la alimentación animal y las industrias de procesamiento de alimentos. El informe del mercado de granos de Colombia está segmentado por tipo de cultivo (arroz, maíz, sorgo, trigo, cebada, avena). El informe incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis del mercado de importaciones (valor y volumen), análisis del mercado de exportaciones (valor y volumen), análisis y pronóstico de tendencias de precios al por mayor, marco regulatorio, lista de actores clave, análisis de logística e infraestructura, y análisis de estacionalidad. Los pronósticos del mercado se proporcionan en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Arroz | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | |

| Principales Mercados Proveedores | |||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Trigo | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Maíz | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Sorgo | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Avena | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Cebada | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | |||

| Análisis de Consumo (Valor y Volumen) | |||

| Valor y Volumen de Importaciones | |||

| Principales Mercados Proveedores | |||

| Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | |||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |||

| Análisis de Estacionalidad | |||

| Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | ||

| Análisis de Consumo (Valor y Volumen) | ||

| Valor y Volumen de Importaciones | ||

| Principales Mercados Proveedores | ||

| Valor y Volumen de Exportaciones | ||

| Principales Mercados de Destino | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Análisis de Estacionalidad |

| Por Tipo de Cultivo | Arroz | Análisis de Producción | Volumen de Producción | |

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Análisis Comercial (Valor y Volumen) | Análisis del Mercado de Importaciones | Valor y Volumen de Importaciones | ||

| Principales Mercados Proveedores | ||||

| Análisis del Mercado de Exportaciones | Valor y Volumen de Exportaciones | |||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Trigo | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Maíz | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Sorgo | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Avena | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Cebada | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

| Por Geografía | Análisis de Producción | Volumen de Producción | ||

| Área Cosechada y Rendimiento | ||||

| Análisis de Consumo (Valor y Volumen) | ||||

| Valor y Volumen de Importaciones | ||||

| Principales Mercados Proveedores | ||||

| Valor y Volumen de Exportaciones | ||||

| Principales Mercados de Destino | ||||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||||

| Análisis de Estacionalidad | ||||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de granos de Colombia en 2026?

El tamaño del mercado de granos de Colombia asciende a USD 4,8 mil millones en 2026 y se proyecta que alcance USD 7,25 mil millones en 2031, lo que refleja una CAGR del 8,6% de 2026 a 2031.

¿Qué tan dependiente es Colombia de las importaciones de granos?

Colombia importa entre el 85% y el 88% de la demanda total de granos, dependiendo casi en su totalidad de suministros externos para el trigo y el maíz amarillo.

¿Qué cultivo tiene la mayor participación en el valor de los granos en Colombia?

El arroz lidera con la mayor participación del 31% del mercado de granos de Colombia en 2025, impulsado por el consumo sostenido de los hogares.

¿Qué segmento está creciendo más rápido hasta 2031?

Se prevé que el tamaño del mercado del sorgo se expanda a la CAGR más rápida del 10,7% de 2026 a 2031.

Última actualización de la página el: