Tamaño y Participación del Mercado de Automatización e Instrumentación del Agua

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.35 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.49% CAGR |

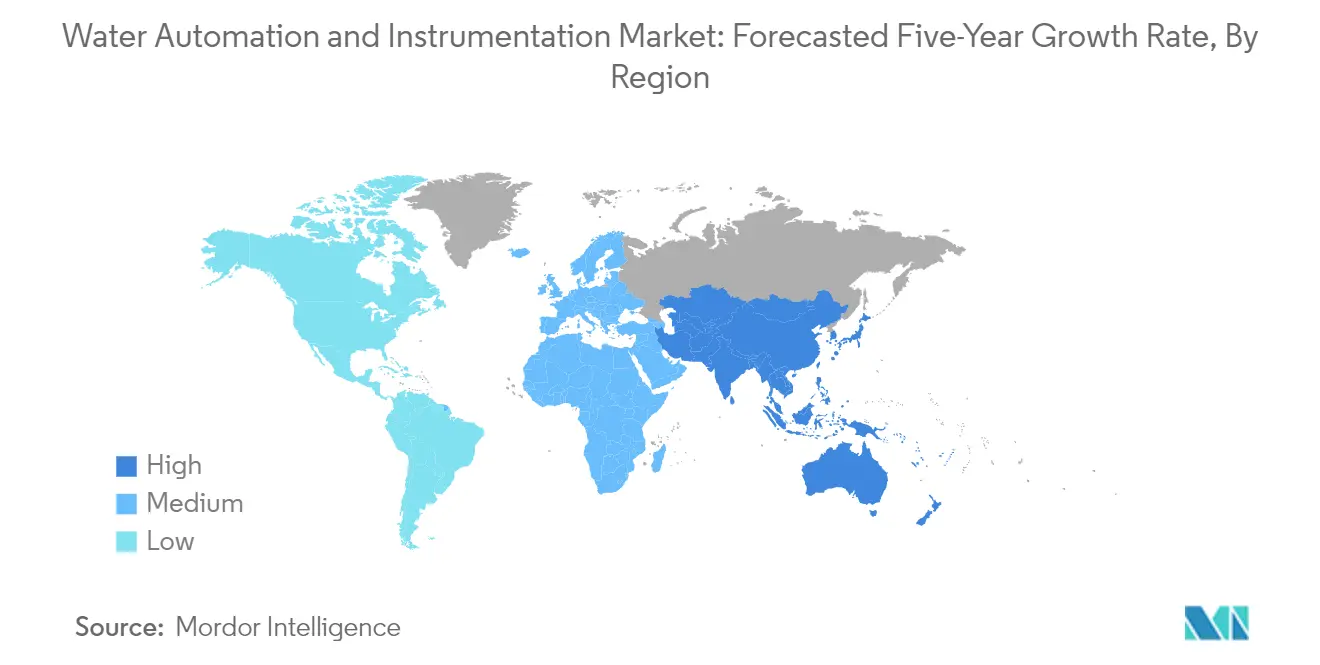

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización e Instrumentación del Agua por Mordor Intelligence

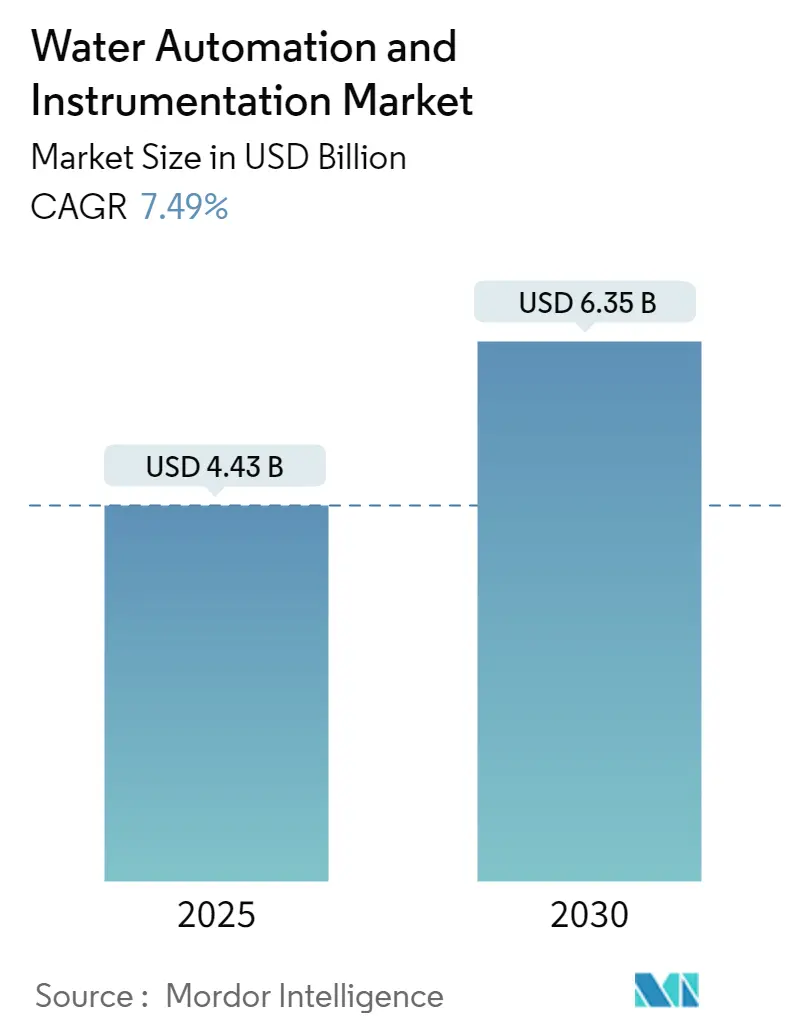

El tamaño del Mercado de Automatización e Instrumentación del Agua se estima en USD 4,43 mil millones en 2025, y se espera que alcance los USD 6,35 mil millones en 2030, a una CAGR del 7,49% durante el período de pronóstico (2025-2030).

La industria de automatización e instrumentación del agua está experimentando una transformación significativa impulsada por la urgente necesidad de abordar los desafíos globales de infraestructura hídrica. Según la Asociación Americana de Obras Hidráulicas, se proyecta que la reparación, el mantenimiento y la expansión de los servicios de agua requerirán aproximadamente USD 1 billón en inversiones durante los próximos 25 años. Este sustancial requisito de inversión refleja el envejecimiento de la infraestructura y la creciente demanda de soluciones modernas de sistemas de gestión del agua. La Sociedad Americana de Ingenieros Civiles (ASCE) pronostica un aumento del 23% en los requisitos de tratamiento de aguas residuales para 2030, mientras que la Agencia de Protección Ambiental (EPA) proyecta inversiones necesarias de USD 271 mil millones para atender las posibles demandas de aguas residuales.

La industria está siendo testigo de un aumento en las asociaciones estratégicas y adquisiciones destinadas a mejorar las capacidades digitales y las ofertas de servicios. En marzo de 2023, SUEZ y Schneider Electric anunciaron la creación de una empresa conjunta centrada en el desarrollo de soluciones digitales innovadoras para la gestión inteligente del agua, lo que demuestra el giro de la industria hacia soluciones digitales integradas. Esta colaboración tiene como objetivo acelerar las transformaciones digitales proporcionando soluciones de software integrales para la planificación, el mantenimiento y la optimización de infraestructuras. De manera similar, la adquisición de Innovyze por parte de Autodesk por USD 1 mil millones representa un movimiento significativo hacia soluciones de instrumentación del agua de extremo a extremo y la transformación digital.

El agua no contabilizada (NRW, por sus siglas en inglés) sigue siendo un desafío crítico para la industria, con el Banco Mundial estimando los costos globales para las empresas de servicios de agua en aproximadamente USD 141 mil millones anuales. La eficiencia de los sistemas de gestión del agua varía significativamente entre regiones, con algunos países como los Países Bajos manteniendo las pérdidas de agua en el 4%, mientras que otros luchan con pérdidas de hasta el 50% del total del agua suministrada. Esta disparidad ha llevado a una mayor adopción de sistemas avanzados de monitoreo del agua, particularmente en regiones con alto estrés hídrico.

La innovación tecnológica está transformando el panorama de la automatización del agua mediante la integración de tecnologías de monitoreo inteligente y análisis avanzados. La tecnología ultrasónica se ha convertido en el estándar de la industria para los requisitos de nivel de líquido, ofreciendo un rendimiento y una funcionalidad mejorados para aplicaciones de agua y aguas residuales. La industria está siendo testigo de la aparición de nuevas soluciones que combinan sensores de presión y acústicos con sistemas de monitoreo inalámbrico, lo que permite el mantenimiento predictivo y la detección de fugas en tiempo real. Estos avances son particularmente cruciales a medida que el seguimiento de datos y la comprensión científica continúan mejorando, lo que lleva a capacidades optimizadas de procesamiento y reciclaje de aguas residuales.

Tendencias e Información del Mercado Global de Automatización e Instrumentación del Agua

Regulación Gubernamental para Conservar los Recursos Hídricos y la Energía

La Agencia de Protección Ambiental de los Estados Unidos (EPA) ha implementado regulaciones estrictas que exigen a los municipios reducir la contaminación y el volumen de escorrentía de aguas pluviales, al tiempo que previenen las descargas ilegales de aguas residuales sin tratar que podrían afectar negativamente el monitoreo de la calidad del agua. Estas regulaciones se han vuelto cada vez más estrictas, con plantas de tratamiento ahora limitadas a desbordamientos específicos permitidos por año, en comparación con los múltiples desbordamientos por mes que se permitían anteriormente. Esto ha impulsado a las instalaciones de tratamiento de agua a implementar sistemas de control integrales con mejores capacidades de información y generación de informes para aumentar la capacidad, mejorar el mantenimiento y garantizar el cumplimiento normativo. En Europa, la gestión del agua está regulada a través de múltiples directivas, incluida la Directiva Marco del Agua, la Directiva sobre el Tratamiento de las Aguas Residuales Urbanas, la Directiva sobre las Aguas Subterráneas y la Directiva sobre Normas de Calidad Ambiental, que en conjunto rigen las prácticas de generación y gestión de aguas residuales industriales.

La Asociación Americana de Obras Hidráulicas proyecta que la reparación, el mantenimiento y la expansión de la infraestructura de servicios de agua requerirán aproximadamente USD 1 billón en inversiones durante los próximos 25 años. Además, la Sociedad Americana de Ingenieros Civiles (ASCE) pronostica un aumento del 23% en los requisitos de tratamiento de aguas residuales para 2030, con la EPA estimando inversiones necesarias de USD 271 mil millones para atender las posibles demandas de aguas residuales. Estas presiones regulatorias y necesidades de infraestructura han obligado a las instalaciones de tratamiento de agua a adoptar sistemas de monitoreo automatizados que pueden ayudar a preparar sus operaciones para el futuro mediante mejores perspectivas de datos, capacidades de acceso remoto y funcionalidades de generación de informes mejoradas. Las regulaciones también han impulsado innovaciones en áreas como los desbordamientos hacia fuentes de agua naturales, lo que requiere que las plantas mejoren significativamente la eficiencia a través de sistemas de monitoreo remoto y actualizaciones robustas de sistemas de control. La integración de la tecnología de sensores de agua es crucial para lograr estas mejoras.

Aumento en la Adopción de Tecnologías Inteligentes del Agua

La proliferación del IoT y las ciudades inteligentes en diversas regiones ha transformado las capacidades de gestión del agua mediante la integración de soluciones avanzadas de instrumentación y comunicación. Según el estudio de Global Water Intelligence sobre los 40 principales mercados de agua del mundo, mientras que países como los Países Bajos, Dinamarca y Japón han gestionado eficazmente las pérdidas de agua al 4%, 6% y 7% respectivamente mediante tecnologías inteligentes, otras regiones como India continúan enfrentando desafíos con casi el 50% de pérdida de agua del total del agua suministrada. Este marcado contraste ha impulsado una mayor adopción de tecnologías de automatización como los sistemas SCADA de agua y las estrategias de IoT para abordar los desafíos críticos en torno a la escasez de agua, el monitoreo de la calidad del agua y la gestión del consumo mediante el desarrollo de redes inteligentes de gestión del agua.

El ecosistema de gestión del agua ha evolucionado para incorporar equipos sofisticados, infraestructura de comunicaciones y software de soporte que permite la comunicación bidireccional para recopilar información procesable. Organizaciones como Internet of Water han surgido para ayudar a modernizar la infraestructura de datos del agua proporcionando herramientas que mejoran la detectabilidad, accesibilidad y usabilidad de los datos del agua para los tomadores de decisiones. La implementación del monitoreo remoto basado en IoT ofrece información en tiempo real sin intervención manual a través de sensores, lo que permite no solo un monitoreo y gestión efectivos sobre el terreno, sino también una visibilidad en tiempo real para los operadores. Esta transformación tecnológica ha generado ganancias significativas en eficiencias operativas, reducción de costos, resolución de quejas y transparencia en la gestión de los activos naturales del agua, al tiempo que impulsa mejoras en los sistemas de distribución mediante capacidades mejoradas de aprovechamiento de datos. La adopción de un sistema de gestión del agua es fundamental para lograr estos avances.

Análisis de Segmento: Por Solución de Automatización del Agua

Segmento PLC en el Mercado de Automatización e Instrumentación del Agua

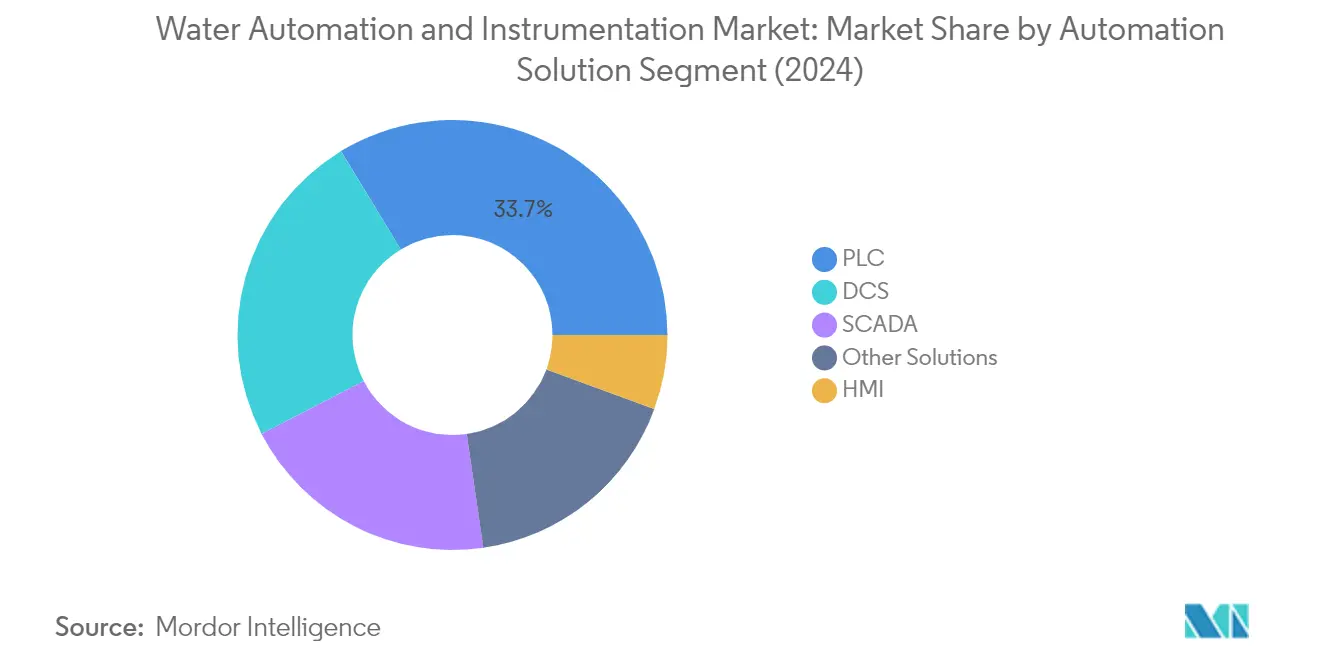

El segmento de Controladores Lógicos Programables (PLC) domina el mercado de automatización e instrumentación del agua, con una participación de mercado de aproximadamente el 30% en 2024. Los PLC desempeñan un papel crucial en la simplificación de los sistemas de control del agua al mejorar la flexibilidad y reducir la complejidad en las operaciones de control. Estos dispositivos basados en microprocesadores se utilizan ampliamente para controlar procesos industriales y máquinas, ofreciendo funciones avanzadas que incluyen capacidades de monitoreo y comunicaciones para compartir datos a través de redes. Las características en expansión de los PLC se están aprovechando cada vez más para mejorar la eficiencia operativa, permitiendo a los operadores acceder a datos más completos. Su versatilidad les permite manejar diversas aplicaciones, desde el control de contactores de motores de estaciones de bombeo y motores agitadores hasta la medición de transmisores de presión en sistemas de agua. Las capacidades de integración de los PLC con los sistemas SCADA mejoran aún más su propuesta de valor, convirtiéndolos en un componente indispensable en la infraestructura moderna de automatización del agua.

Segmento HMI en el Mercado de Automatización e Instrumentación del Agua

El segmento de Interfaz Hombre-Máquina (HMI) está emergiendo como el segmento de más rápido crecimiento en el mercado de automatización e instrumentación del agua, con una proyección de crecimiento de aproximadamente el 10% de CAGR de 2024 a 2029. Este notable crecimiento está impulsado por la creciente demanda de interfaces de usuario intuitivas que puedan monitorear y controlar eficazmente los procesos de tratamiento de agua. Las soluciones HMI modernas están incorporando características avanzadas como capacidades de monitoreo remoto, interfaces de pantalla táctil y compatibilidad con dispositivos móviles, lo que las hace cada vez más esenciales para operaciones eficientes de planta. El crecimiento del segmento se ve impulsado además por la integración de capacidades de IoT, conectividad en la nube y características de visualización de datos en tiempo real, lo que permite a los operadores tomar decisiones más informadas y responder rápidamente a los cambios operativos. La adopción de HMI de alto rendimiento ha mejorado significativamente las capacidades de visualización de planta, permitiendo a los operadores acceder a vistas completas de la planta con información histórica y menús de navegación mejorados.

Segmentos Restantes en Soluciones de Automatización del Agua

El mercado de soluciones de automatización del agua abarca varios otros segmentos significativos, incluidos los Sistemas de Control Distribuido (DCS), el Control Supervisorio y Adquisición de Datos (SCADA) y otras soluciones de automatización. Los sistemas DCS son particularmente valorados por su capacidad para controlar aplicaciones complejas, grandes y geográficamente distribuidas en procesos industriales, mientras que los sistemas SCADA destacan en proporcionar capacidades integrales de monitoreo y control para redes de distribución de agua. Estos segmentos contribuyen colectivamente al sólido ecosistema del mercado, cada uno atendiendo necesidades operativas específicas en los procesos de tratamiento y distribución del agua. El segmento de otras soluciones de automatización incluye tecnologías especializadas como sistemas de gestión de información de laboratorio y sistemas de ejecución de manufactura, que proporcionan capas adicionales de control y optimización en las operaciones de tratamiento de agua.

Análisis de Segmento: Por Solución de Instrumentación del Agua

Segmento de Sensores/Transmisores de Caudal en el Mercado de Automatización e Instrumentación del Agua

El segmento de Sensores/Transmisores de Caudal continúa dominando el mercado de automatización e instrumentación del agua, con una participación de mercado de aproximadamente el 49% en 2024. Esta significativa posición en el mercado está impulsada por la creciente adopción de tecnologías de medición de caudal en diversas aplicaciones de tratamiento y distribución de agua. La prominencia del segmento es particularmente evidente en los sistemas de monitoreo de aguas residuales y gestión de alcantarillado, donde estos sensores de agua desempeñan un papel crucial en la prevención de obstrucciones y acumulaciones. La creciente demanda de tecnologías de monitoreo inteligente y la implementación de proyectos de infraestructura hídrica en las principales economías ha fortalecido aún más el liderazgo de mercado de este segmento. Además, el creciente enfoque en la reducción de las pérdidas de agua no contabilizada y la mejora de la eficiencia operativa en las empresas de servicios de agua ha llevado a un mayor despliegue de soluciones de medición de caudal.

Segmento de Sistemas de Detección de Fugas en el Mercado de Automatización e Instrumentación del Agua

El segmento de Sistemas de Detección de Fugas está emergiendo como la categoría de más rápido crecimiento en el mercado de automatización e instrumentación del agua, con una proyección de crecimiento de aproximadamente el 7% de CAGR durante 2024-2029. Este notable crecimiento se atribuye principalmente al creciente enfoque en la conservación del agua y la creciente necesidad de minimizar las pérdidas de agua en las redes de distribución. El crecimiento del segmento se ve acelerado además por la integración de tecnologías avanzadas como sensores acústicos, sistemas de monitoreo de presión y análisis inteligentes para la detección temprana de fugas. Las empresas de servicios de agua y las instalaciones industriales están invirtiendo cada vez más en estos sistemas para mejorar la confiabilidad de su infraestructura y reducir los costos operativos. La adopción de tecnologías digitales y soluciones de detección de fugas habilitadas por IoT también ha contribuido a la rápida expansión del segmento, ya que las organizaciones buscan formas más eficientes de monitorear y mantener su infraestructura hídrica.

Segmentos Restantes en el Mercado de Automatización e Instrumentación del Agua

El mercado de automatización e instrumentación del agua abarca varios otros segmentos cruciales, incluidos Transmisores de Nivel, Transmisores de Presión, Transmisores de Temperatura, Analizadores de Líquidos y Analizadores de Gas. Los Transmisores de Nivel desempeñan un papel vital en el monitoreo y control de los niveles de fluido en diversos contenedores y tanques, mientras que los Transmisores de Presión garantizan mediciones de presión precisas en las redes de distribución de agua. Los Transmisores de Temperatura proporcionan capacidades críticas de monitoreo de temperatura para aplicaciones de control de procesos del agua. Los Analizadores de Líquidos y Gas contribuyen al mantenimiento de los estándares de calidad del agua y al cumplimiento normativo. Estos segmentos forman colectivamente una parte integral de las soluciones integrales de gestión del agua, cada uno cumpliendo funciones específicas en las aplicaciones de tratamiento, distribución y monitoreo del agua.

Análisis de Segmento: Por Industria de Usuario Final

Segmento de Servicios Públicos en el Mercado de Automatización e Instrumentación del Agua

El segmento de servicios públicos representa la mayor participación del mercado de automatización e instrumentación del agua en 2024, impulsado por el papel crítico de la gestión del agua en las instalaciones de generación y distribución de energía. Las tecnologías digitales están haciendo que los sistemas de servicios públicos sean más eficientes, conectados, inteligentes, sostenibles y confiables en todo el mundo. El agua desempeña un papel vital en las operaciones de servicios públicos, desde el monitoreo de las variaciones de temperatura en la generación de vapor hasta la gestión de la escalabilidad del agua en tuberías y la transmisión de calor. La implementación de soluciones de automatización avanzadas como los sistemas SCADA permite a los servicios públicos lograr el monitoreo en tiempo real de sus extensas redes de tuberías de agua mientras optimizan el consumo de energía. Los modernos sistemas de control distribuido (DCS) en los servicios públicos ahora incluyen capacidades mejoradas como diagnósticos de activos, monitoreo de rendimiento, gestión de flotas y manejo sofisticado de alarmas, lo que permite actualizaciones en línea sin apagar las plantas.

Segmento de Manufactura en el Mercado de Automatización e Instrumentación del Agua

El segmento de manufactura está experimentando la tasa de crecimiento más rápida de 2024 a 2029, impulsado por la creciente adopción de tecnologías de la Industria 4.0 y prácticas de manufactura inteligente. La expansión del sector está impulsada por la necesidad crítica de gestión del agua en los procesos de producción, donde el agua industrial es esencial para la fabricación, el lavado, el enfriamiento, la ebullición y el saneamiento. Las instalaciones de manufactura están implementando cada vez más sistemas automatizados de tratamiento de aguas residuales para cumplir con las regulaciones ambientales mientras reducen los costos de tratamiento, mano de obra y eliminación. La integración de monitores de prueba de calidad del agua en línea, analizadores, controladores y transmisores a lo largo de los procesos de manufactura permite una recopilación eficiente de datos y un monitoreo en tiempo real. Esta tendencia se ve acelerada además por el creciente énfasis en las prácticas de manufactura sostenible y la necesidad de optimizar el uso del agua en todas las operaciones.

Segmentos Restantes en la Industria de Usuario Final

El segmento de la industria química se caracteriza por su necesidad de una gestión precisa del agua en el manejo de efluentes nocivos y el mantenimiento de estrictos estándares de calidad. El sector de alimentos y bebidas enfatiza la automatización del agua para garantizar la calidad del producto y la confiabilidad operativa, mientras que la industria del papel y la pulpa depende en gran medida de la automatización del agua para diversos procesos que requieren un estrecho monitoreo de la temperatura y el contenido químico. Estos segmentos impulsan colectivamente la innovación en tecnologías de automatización del agua, particularmente en áreas como el control de procesos, el monitoreo de calidad y la gestión del cumplimiento. Cada industria aporta requisitos y desafíos únicos que continúan dando forma al desarrollo de soluciones de automatización especializadas, desde instrumentos analíticos avanzados hasta sistemas de control sofisticados.

Análisis de Segmento Geográfico del Mercado de Automatización e Instrumentación del Agua

Mercado de Automatización e Instrumentación del Agua en América del Norte

América del Norte representa un mercado maduro de automatización e instrumentación del agua, impulsado por estrictas regulaciones ambientales y la necesidad de actualizar la envejecida infraestructura hídrica. Estados Unidos y Canadá son los mercados clave en esta región, con ambos países mostrando una fuerte adopción de tecnologías avanzadas de automatización del agua. El crecimiento de la región está respaldado por inversiones crecientes en sistemas inteligentes de gestión del agua y la necesidad de una gestión eficiente de los recursos hídricos en los sectores industrial y municipal.

Mercado de Automatización e Instrumentación del Agua en Estados Unidos

Estados Unidos domina el mercado de automatización e instrumentación del agua en América del Norte, representando aproximadamente el 82% de la participación de mercado de la región en 2024. El mercado del país se caracteriza por una extensa infraestructura de agua y aguas residuales, con aproximadamente 26 millas de tuberías principales de agua y 1,2 millones de millas de tuberías principales de suministro de agua por cada milla de autopista interestatal. El crecimiento está impulsado por la necesidad de cumplir con las regulaciones de la EPA, la creciente adopción de sistemas inteligentes de monitoreo del agua y la implementación de sistemas avanzados de control del agua en diversas industrias.

Mercado de Automatización e Instrumentación del Agua en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento proyectada de aproximadamente el 6% durante 2024-2029. El mercado del país está impulsado por su sólida industria de procesamiento de alimentos y bebidas, que representa el 17% del total de las ventas manufactureras. El creciente enfoque en los proyectos de energía hidroeléctrica, siendo Canadá el cuarto mayor productor mundial de hidroelectricidad, impulsa aún más la demanda de soluciones de automatización del agua. Las inversiones activas del gobierno en proyectos de modernización de infraestructura de agua y aguas residuales están creando nuevas oportunidades para el crecimiento del mercado.

Mercado de Automatización e Instrumentación del Agua en Europa

Europa representa un mercado significativo para las soluciones de automatización e instrumentación del agua, caracterizado por tecnologías avanzadas de tratamiento de agua y estrictas regulaciones ambientales. El mercado de la región está impulsado por países como Alemania, el Reino Unido, Francia e Italia, cada uno contribuyendo significativamente al crecimiento general del mercado. La Directiva Marco del Agua de la Unión Europea y varios estándares de calidad del agua continúan dando forma al panorama del mercado, promoviendo la adopción de sofisticadas soluciones de automatización.

Mercado de Automatización e Instrumentación del Agua en Alemania

Alemania lidera el mercado europeo, con una participación de mercado de aproximadamente el 28% de la región en 2024. La posición de liderazgo del país se atribuye a sus excepcionales estándares de calidad del agua potable y a su avanzada infraestructura de tratamiento de aguas residuales. Las industrias alemanas están adoptando cada vez más tecnologías digitales y soluciones de la Industria 4.0 en sus sistemas de instrumentación del agua, impulsando la demanda de sofisticadas soluciones de automatización e instrumentación.

Mercado de Automatización e Instrumentación del Agua en Francia

Francia demuestra el mayor potencial de crecimiento en la región europea, con una tasa de crecimiento esperada de aproximadamente el 8% durante 2024-2029. El mercado del país está impulsado por el aumento de las iniciativas de transformación digital en los sistemas de gestión del agua y las crecientes asociaciones entre proveedores de tecnología y empresas de servicios de agua. El enfoque en la reducción de las pérdidas de agua no contabilizada y la mejora de la eficiencia operativa mediante la automatización está creando oportunidades significativas para la expansión del mercado.

Mercado de Automatización e Instrumentación del Agua en Asia-Pacífico

La región de Asia-Pacífico representa un mercado dinámico de automatización e instrumentación del agua, con diversas necesidades en economías desarrolladas y en desarrollo. Países como China, Japón, India y Australia están impulsando el crecimiento del mercado a través de diversas iniciativas en conservación y gestión del agua. La rápida industrialización, la urbanización y el creciente enfoque en la calidad y conservación del agua en la región están creando oportunidades sustanciales para la expansión del mercado.

Mercado de Automatización e Instrumentación del Agua en China

China domina el mercado de Asia-Pacífico, impulsado por inversiones significativas en infraestructura hídrica y la implementación de sistemas avanzados de gestión del agua. El enfoque del país en abordar la escasez de agua a través de proyectos como el Proyecto de Trasvase de Agua Sur-Norte y la rápida expansión de las instalaciones de tratamiento de aguas residuales demuestra su compromiso con la automatización del agua. La adopción de tecnologías inteligentes del agua y la integración de sistemas de monitoreo basados en IoT están acelerando aún más el crecimiento del mercado.

Mercado de Automatización e Instrumentación del Agua en India

India emerge como el mercado de más rápido crecimiento en la región de Asia-Pacífico, impulsado por inversiones crecientes en infraestructura de tratamiento de agua y la adopción de soluciones de automatización. El enfoque del país en reducir las pérdidas de agua, mejorar la eficiencia operativa y satisfacer las crecientes demandas industriales de agua está creando oportunidades significativas. La implementación de sistemas avanzados de monitoreo y control en plantas de tratamiento de agua, junto con las iniciativas gubernamentales para la conservación del agua, está impulsando la expansión del mercado.

Mercado de Automatización e Instrumentación del Agua en América Latina

El mercado de automatización e instrumentación del agua en América Latina se caracteriza por el crecimiento de las aplicaciones industriales y el creciente enfoque en la conservación del agua. El crecimiento del mercado de la región está impulsado por la necesidad de soluciones eficientes de gestión del agua en diversas industrias, particularmente en los sectores de manufactura y procesamiento de alimentos. Si bien enfrenta desafíos en el desarrollo de infraestructura, la región muestra un prometedor potencial de crecimiento a través de la creciente adopción de soluciones digitales y tecnologías de automatización. El mercado está experimentando desarrollos significativos en países que se centran en el tratamiento y la gestión del agua industrial.

Mercado de Automatización e Instrumentación del Agua en Oriente Medio y África

La región de Oriente Medio y África presenta oportunidades únicas en el mercado de automatización e instrumentación del agua, impulsadas por los desafíos de escasez de agua y las crecientes inversiones en infraestructura de gestión del agua. Arabia Saudita lidera el mercado regional, mientras que los Emiratos Árabes Unidos muestran el mayor potencial de crecimiento. El enfoque de la región en la conservación del agua, los proyectos de desalinización y la gestión del agua industrial está impulsando la adopción de soluciones avanzadas de automatización. La implementación de tecnologías inteligentes del agua y la modernización de la infraestructura hídrica continúan creando nuevas oportunidades para la expansión del mercado.

Panorama Competitivo

Principales Empresas en el Mercado de Automatización e Instrumentación del Agua

El mercado de automatización e instrumentación del agua se caracteriza por la innovación continua de productos tanto en soluciones de hardware como de software. Las empresas líderes están invirtiendo fuertemente en el desarrollo de sistemas SCADA avanzados, sistemas de control distribuido y sensores inteligentes, al tiempo que incorporan capacidades de IoT e inteligencia artificial (IA) en sus ofertas. Existe un fuerte enfoque en el desarrollo de soluciones integradas que permitan el monitoreo remoto, el mantenimiento predictivo y la toma de decisiones basada en datos. Las empresas están demostrando agilidad operativa mediante la rápida digitalización de sus carteras de productos y modelos de prestación de servicios. Las asociaciones estratégicas, particularmente en iniciativas de transformación digital, se han vuelto cada vez más comunes a medida que las empresas buscan mejorar sus capacidades tecnológicas. La expansión geográfica, especialmente en mercados emergentes de las regiones de Asia-Pacífico y Oriente Medio, sigue siendo una estrategia clave de crecimiento, con empresas que establecen instalaciones de manufactura locales y fortalecen sus redes de distribución.

Mercado Dominado por Conglomerados Industriales Diversificados

El panorama competitivo está dominado principalmente por grandes conglomerados industriales con carteras de automatización integrales, incluidas empresas como ABB, Siemens, Schneider Electric y Rockwell Automation. Estos actores aprovechan sus amplias capacidades de investigación y desarrollo (I+D), presencia global y profunda experiencia en la industria para mantener sus posiciones en el mercado. La estructura del mercado muestra una consolidación moderada, con los principales actores controlando una participación de mercado significativa mientras que numerosos actores regionales especializados atienden mercados geográficos específicos o aplicaciones de nicho. La presencia tanto de líderes globales como de especialistas regionales crea un entorno competitivo dinámico donde las empresas compiten en innovación tecnológica, calidad de servicio y comprensión del mercado local.

El mercado ha sido testigo de una actividad significativa de fusiones y adquisiciones a medida que las empresas buscan ampliar sus capacidades tecnológicas y alcance geográfico. Los principales actores están adquiriendo activamente empresas de tecnología especializadas para fortalecer sus ofertas digitales y mejorar sus soluciones inteligentes de gestión del agua. Las asociaciones estratégicas entre empresas de automatización y especialistas en servicios de agua se han vuelto cada vez más comunes, lo que permite ofertas de soluciones integradas. Los actores regionales están formando alianzas con líderes globales para mejorar su acceso al mercado y capacidades tecnológicas, mientras que los actores globales se están asociando con empresas locales para fortalecer su presencia en los mercados emergentes.

La Innovación y el Enfoque en el Cliente Impulsan el Éxito

El éxito en el mercado de automatización e instrumentación del agua depende cada vez más de la capacidad de las empresas para ofrecer soluciones integrales e integradas que aborden los desafíos específicos de la industria. Los actores establecidos se centran en desarrollar soluciones de extremo a extremo que combinen hardware, software y servicios, al tiempo que invierten en capacidades digitales para mejorar su propuesta de valor. La gestión de las relaciones con los clientes y la presencia en el mercado local se han convertido en diferenciadores cruciales, con empresas exitosas que establecen sólidas redes de servicio y capacidades de soporte técnico. La capacidad de proporcionar soluciones personalizadas manteniendo la competitividad en costos ha surgido como un factor clave de éxito, particularmente en mercados sensibles al precio.

Para los competidores que buscan ganar participación de mercado, la especialización en aplicaciones específicas o mercados regionales ofrece una estrategia de entrada viable. Las empresas se centran en desarrollar soluciones innovadoras para desafíos específicos de la industria mientras construyen relaciones sólidas con las empresas de servicios de agua locales y los clientes industriales. El entorno regulatorio, particularmente en lo que respecta a la conservación del agua y el monitoreo de la calidad, continúa dando forma a la dinámica del mercado y creando oportunidades para las empresas con soluciones conformes. Si bien el riesgo de sustitución sigue siendo relativamente bajo debido a la naturaleza especializada de las soluciones de automatización del agua, las empresas deben innovar continuamente para mantener su ventaja competitiva y abordar las necesidades cambiantes de los clientes.

Líderes de la Industria de Automatización e Instrumentación del Agua

ABB Group

Siemens AG

Schneider Electric SE

GE Corporation

Rockwell Automation Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2021 - Schneider Electric se asoció con Roca Group para acelerar la descarbonización. Roca Group, líder mundial en el diseño, producción y comercialización de productos, define una nueva hoja de ruta hacia la descarbonización, estableciendo una estrategia única y global en todo el Grupo.

- Marzo de 2021 - General Electric Company presentó mejoras a su software CIMPLICITY y Tracker que brindan soporte de decisiones críticas para que los operadores sean más eficientes. CIMPLICITY es una solución ideal para empresas industriales que construyen centros de operaciones remotas, incluidas las empresas de servicios públicos de energía y agua con múltiples ubicaciones. Las nuevas versiones ofrecen mayor integración con Proficy Operations Hub y Proficy Historian para proporcionar visualización centralizada basada en web, control y datos en contexto.

Alcance del Informe del Mercado Global de Automatización e Instrumentación del Agua

El sistema de automatización del agua y la instrumentación se basa en sistemas operativos en tiempo real y herramientas de programación que resuelven los problemas globales actuales, como la escasez de agua potable, la mala calidad del agua, los altos monitores de procesamiento, el ahorro de energía y los costos de suministro. El estudio cubre la dinámica de múltiples soluciones de automatización del agua, como DCS, SCADA, PLC, e instrumentos del agua, como transmisores de presión, transmisores de nivel y analizadores de líquidos y gas.

| DCS |

| SCADA |

| PLC |

| IAM |

| HMI |

| Otras Soluciones de Automatización del Agua |

| Transmisor de Presión |

| Transmisor de Nivel |

| Transmisor de Temperatura |

| Analizadores de Líquidos |

| Analizadores de Gas |

| Sistemas de Detección de Fugas |

| Sensores/Transmisores de Caudal |

| Otras Soluciones de Instrumentación del Agua |

| Química |

| Manufactura |

| Alimentos y Bebidas |

| Servicios Públicos |

| Papel y Pulpa |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia Pacífico | Australia |

| China | |

| Japón | |

| India | |

| Resto de Asia Pacífico | |

| América Latina | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Solución de Automatización del Agua | DCS | |

| SCADA | ||

| PLC | ||

| IAM | ||

| HMI | ||

| Otras Soluciones de Automatización del Agua | ||

| Solución de Instrumentación del Agua | Transmisor de Presión | |

| Transmisor de Nivel | ||

| Transmisor de Temperatura | ||

| Analizadores de Líquidos | ||

| Analizadores de Gas | ||

| Sistemas de Detección de Fugas | ||

| Sensores/Transmisores de Caudal | ||

| Otras Soluciones de Instrumentación del Agua | ||

| Industria de Usuario Final | Química | |

| Manufactura | ||

| Alimentos y Bebidas | ||

| Servicios Públicos | ||

| Papel y Pulpa | ||

| Otras Industrias de Usuario Final | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia Pacífico | Australia | |

| China | ||

| Japón | ||

| India | ||

| Resto de Asia Pacífico | ||

| América Latina | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Automatización e Instrumentación del Agua?

Se espera que el tamaño del Mercado de Automatización e Instrumentación del Agua alcance los USD 4,43 mil millones en 2025 y crezca a una CAGR del 7,49% para llegar a USD 6,35 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Automatización e Instrumentación del Agua?

En 2025, se espera que el tamaño del Mercado de Automatización e Instrumentación del Agua alcance los USD 4,43 mil millones.

¿Quiénes son los actores clave en el Mercado de Automatización e Instrumentación del Agua?

ABB Group, Siemens AG, Schneider Electric SE, GE Corporation y Rockwell Automation Inc. son las principales empresas que operan en el Mercado de Automatización e Instrumentación del Agua.

¿Cuál es la región de más rápido crecimiento en el Mercado de Automatización e Instrumentación del Agua?

Se estima que Asia Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Automatización e Instrumentación del Agua?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Automatización e Instrumentación del Agua.

¿Qué años cubre este Mercado de Automatización e Instrumentación del Agua y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Automatización e Instrumentación del Agua se estimó en USD 4,10 mil millones. El informe cubre el tamaño histórico del mercado de Automatización e Instrumentación del Agua para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Automatización e Instrumentación del Agua para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: