Tamaño y Participación del Mercado de Suplementos para la Salud Cardiovascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

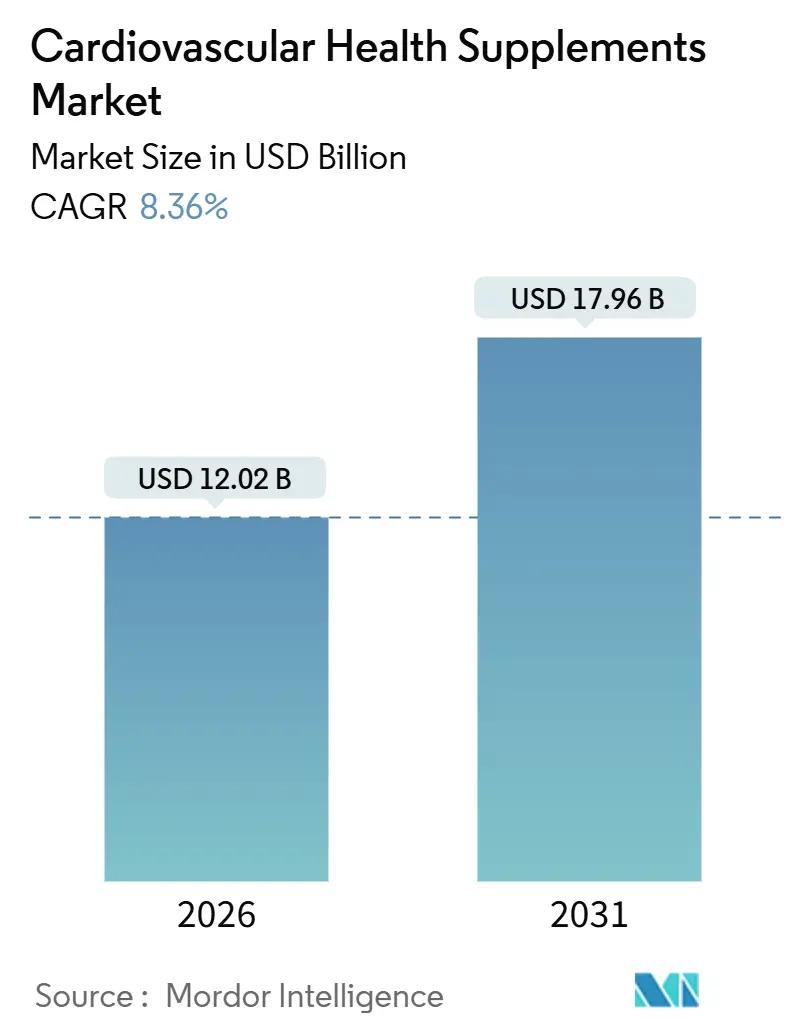

| Tamaño del Mercado (2026) | 12.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.36% CAGR |

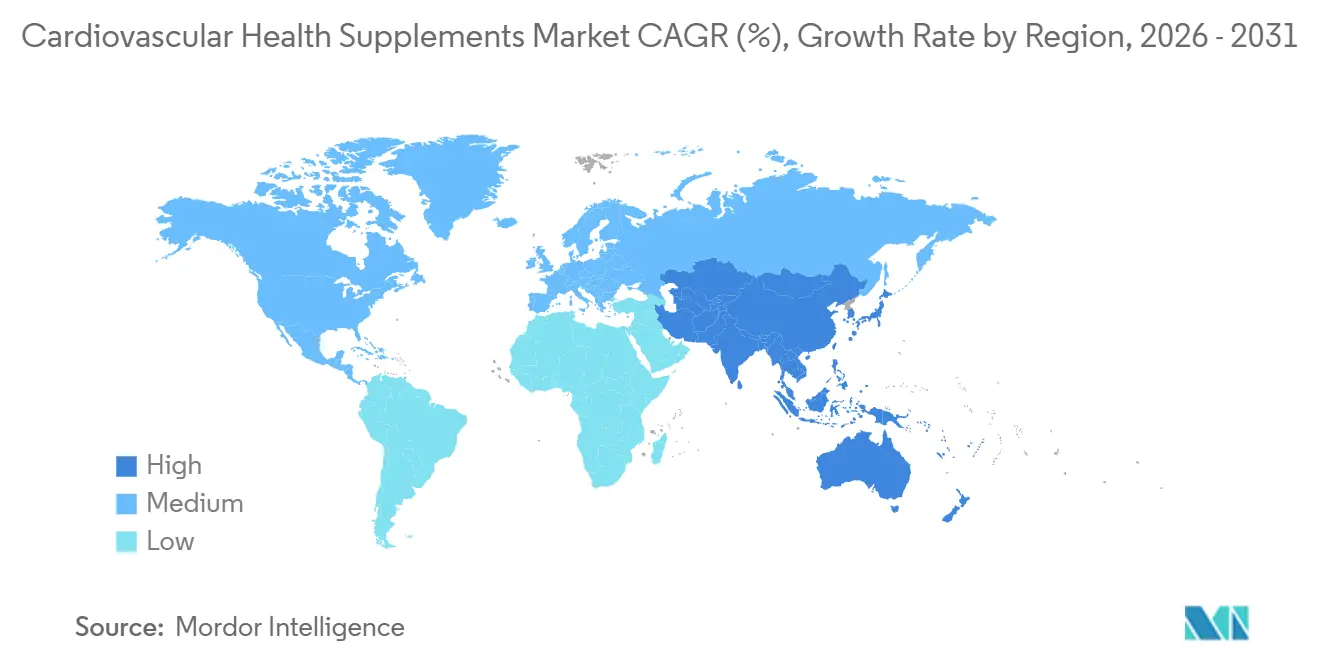

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

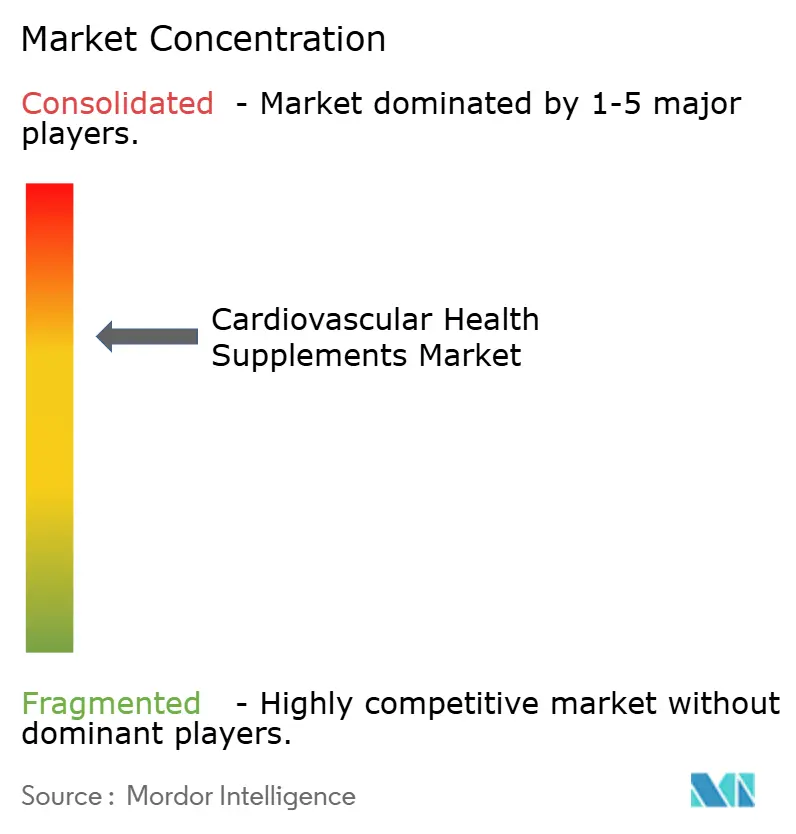

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para la Salud Cardiovascular por Mordor Intelligence

El tamaño del Mercado de Suplementos para la Salud Cardiovascular se estima en USD 12,02 mil millones en 2026, y se espera que alcance USD 17,96 mil millones en 2031, a una CAGR del 8,36% durante el período de pronóstico (2026-2031).

La fuerte demanda surge del envejecimiento de la población, una mayor aceptación de la atención preventiva y un flujo constante de estudios revisados por pares que aclaran las relaciones dosis-respuesta para los ácidos grasos omega-3, la CoQ10 y el magnesio. La innovación sostenida en tecnologías de biodisponibilidad, la rápida adopción de planes de suscripción de comercio electrónico y las medidas de política que enfatizan la mitigación de enfermedades crónicas amplifican aún más la expansión. La intensidad competitiva se mantiene moderada porque las empresas farmacéuticas multinacionales y las marcas nativas digitales siguen estrategias diferentes, aunque ambas convergen en ingredientes clínicamente validados y de origen sostenible. En conjunto, estas fuerzas posicionan al mercado de suplementos para la salud cardiovascular para obtener ganancias de volumen duraderas de un dígito medio y una premiumización constante a medida que los consumidores optan por formulaciones respaldadas por evidencia.

Conclusiones Clave del Informe

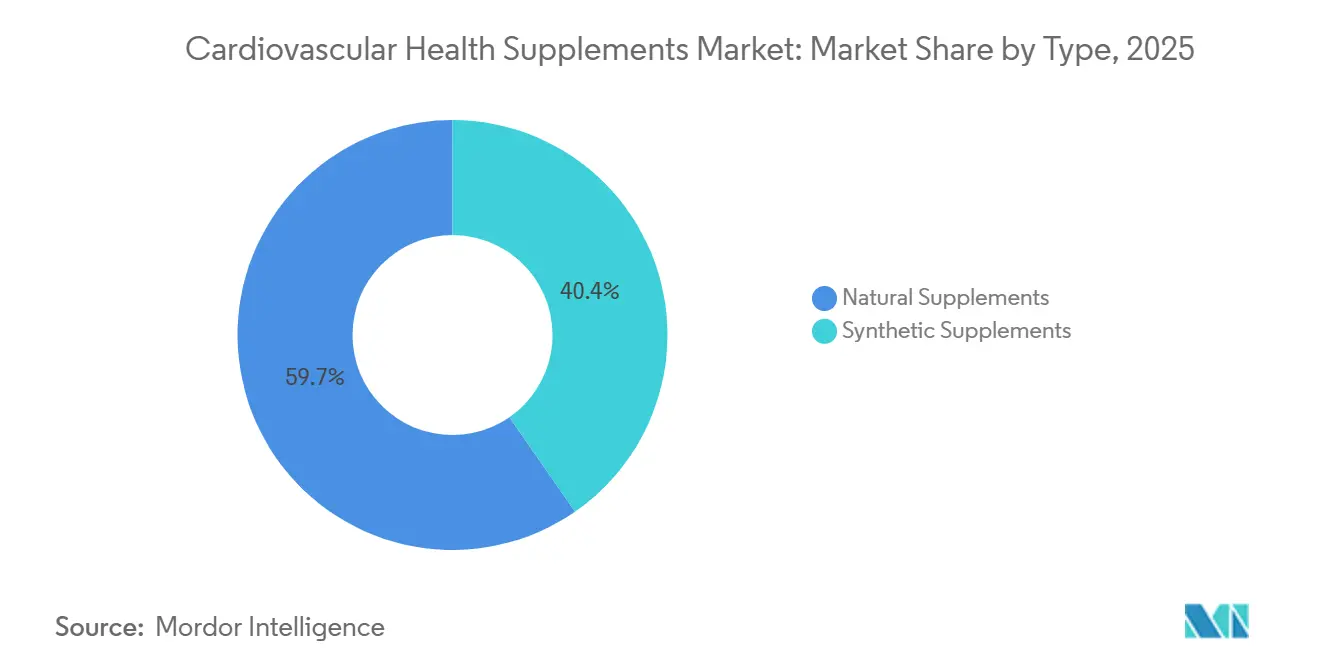

- Por tipo, los suplementos naturales lideraron con una participación del 59,65% en 2025, mientras que se prevé que las variantes sintéticas registren una CAGR del 10,45% hasta 2031.

- Por ingrediente, las vitaminas y minerales representaron una participación del 42,45% en 2025; se prevé que los ácidos grasos omega crezcan a una CAGR del 10,55% hasta 2031.

- Por forma, las cápsulas capturaron el 31,45% del mercado en 2025, mientras que los softgels están en camino de alcanzar una CAGR del 10,76% hasta 2031.

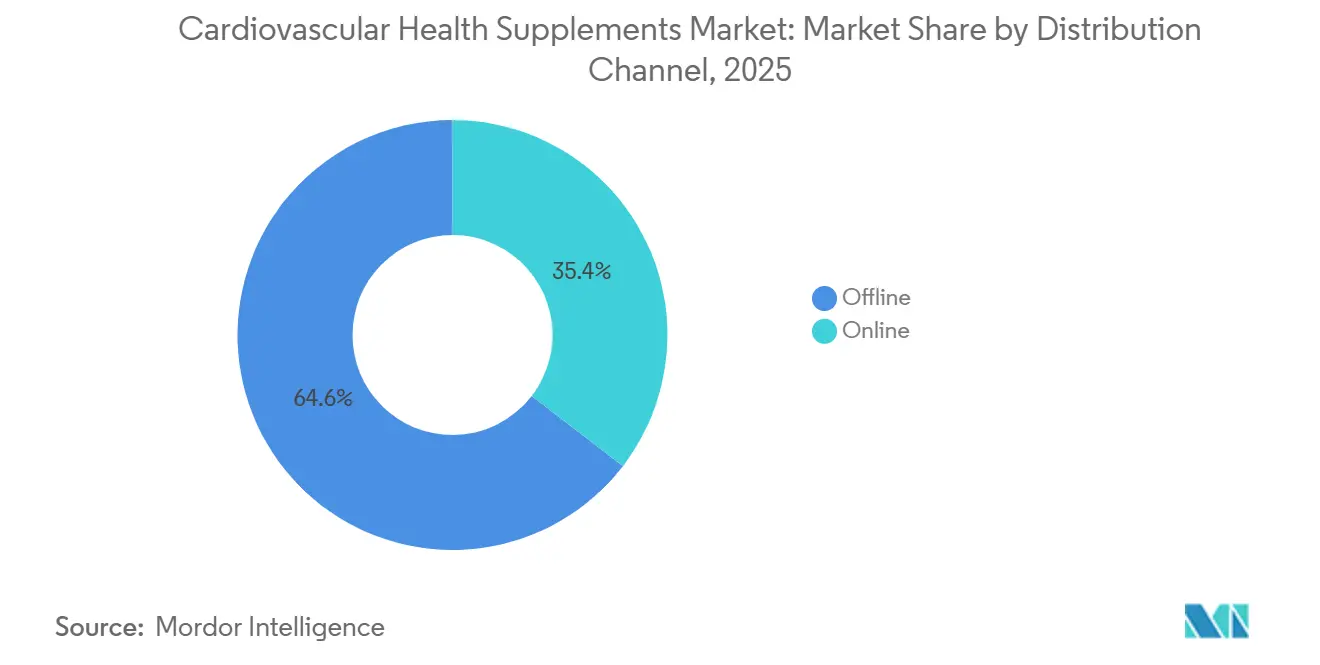

- Por canal de distribución, los puntos de venta fuera de línea comandaron una participación del 64,56% en 2025; las plataformas en línea avanzarán a una CAGR del 11,65% hasta 2031.

- Por usuario final, los adultos de 18 a 64 años mantuvieron una participación del 58,65% en 2025, y los atletas junto con los entusiastas del fitness registrarán una CAGR del 11,32% hasta 2031.

- Por geografía, América del Norte dominó con una participación del 42,48% en 2025; Asia-Pacífico entregará la CAGR más rápida del 9,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Suplementos para la Salud Cardiovascular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de enfermedades cardiovasculares | +1.8% | Global, mayor carga en América del Norte, Europa y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Creciente enfoque del consumidor en la atención preventiva | +1.5% | América del Norte y Europa lideran, Asia-Pacífico urbana al alza | Mediano plazo (2-4 años) |

| Envejecimiento de la población y tendencias de longevidad | +1.4% | Global, especialmente Japón, Alemania, Italia, China | Largo plazo (≥ 4 años) |

| Expansión de la nutrición personalizada | +0.9% | América del Norte y Europa Occidental, Asia-Pacífico próspera | Mediano plazo (2-4 años) |

| Validación clínica de tecnologías de biodisponibilidad | +0.7% | Global, adopción más temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración en la atención cardíaca de telesalud | +0.6% | América del Norte y Europa, programas piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares causaron 19,8 millones de muertes en todo el mundo en 2023 y generaron 437 millones de años de vida ajustados por discapacidad, convirtiéndola en la principal causa de muerte a nivel mundial. En los Estados Unidos, las enfermedades cardíacas representaron 680.981 muertes en 2023, mientras que el 5% de los adultos vive con enfermedad coronaria. Los riesgos modificables —presión arterial sistólica elevada, colesterol LDL alto, dieta deficiente e inactividad física— impulsan el 79,6% de los años de vida ajustados por discapacidad cardiovasculares. Esta carga mantiene a los médicos y pacientes en búsqueda de terapias complementarias que aborden esas variables, sustentando una demanda duradera de productos en el mercado de suplementos para la salud cardiovascular. Las marcas que pueden garantizar pureza y precisión de dosis para los ácidos grasos omega-3, los esteroles vegetales y la CoQ10 se alinean con las directrices basadas en evidencia y aseguran la adopción en los formularios hospitalarios.

Creciente Enfoque del Consumidor en la Atención Sanitaria Preventiva

Tras la pandemia, el autocuidado preventivo se disparó: el 57,6% de los adultos estadounidenses reportó el uso de suplementos en 2017-2018, y el 21,8% de los adultos mayores tomó específicamente productos de omega-3. El uso de múltiples productos es estándar, con el 24,9% de los consumidores mayores usando 4 o más suplementos simultáneamente[1]Institutos Nacionales de Salud, "Uso de Suplementos Dietéticos en Adultos Estadounidenses 2017-2018," nih.gov. Los programas de suscripción que agrupan ácidos grasos omega-3 dominantes en EPA, CoQ10, magnesio y esteroles vegetales se adaptan a este hábito al reducir los precios unitarios, simplificar los pedidos y apoyar la adherencia. El aumento de la alfabetización en salud y los ingresos disponibles entre los profesionales urbanos refuerzan la disposición a pagar por formulaciones clínicamente sustentadas, manteniendo el impulso del mercado de suplementos para la salud cardiovascular.

Envejecimiento de la Población y Tendencias de Longevidad

La población mundial de 60 años o más alcanzará los 1.400 millones en 2030 y los 2.100 millones en 2050, con el 80% del crecimiento en economías de ingresos bajos y medios[2]Naciones Unidas, "Aspectos Destacados del Envejecimiento de la Población Mundial 2025," un.org. El endurecimiento vascular relacionado con la edad y el deterioro mitocondrial estimulan el interés en nutrientes que apoyan la síntesis de óxido nítrico, la protección antioxidante y el metabolismo energético. La suplementación con CoQ10 produce un aumento de 5,6 puntos porcentuales en la fracción de eyección del ventrículo izquierdo en pacientes con insuficiencia cardíaca. Las ingestas de magnesio de 300-400 mg por día mejoran la función endotelial y reducen marginalmente la presión arterial, cubriendo déficits comunes en adultos mayores. Estos hallazgos amplían el mercado de suplementos para la salud cardiovascular, ya que gobiernos como el de China promueven estrategias de envejecimiento proactivo bajo la iniciativa China Saludable 2030.

Expansión de Plataformas de Nutrición Personalizada

Los proveedores de telesalud de América del Norte y Europa ahora combinan paneles de lípidos, datos genéticos y métricas de dispositivos portátiles para calibrar los regímenes de suplementos. Las interfaces de programación de aplicaciones vinculan los reabastecimientos de suplementos con los paneles de presión arterial, automatizando los ajustes de dosis y los recordatorios de adherencia. Estos servicios basados en datos impulsan el EPA, la CoQ10 y el magnesio clínicamente verificados hacia modelos de suscripción, elevando los valores promedio de los pedidos y reduciendo la deserción. Las empresas que se integran en el software de rehabilitación cardíaca remota acceden a una nueva fuente de ingresos institucionales, profundizando la penetración del mercado de suplementos para la salud cardiovascular en las vías de atención médica tradicionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad regulatoria y brechas en el etiquetado | -0.8% | Global, diferencias pronunciadas entre la FDA y la EFSA | Largo plazo (≥ 4 años) |

| Evidencia de alta calidad limitada para los botánicos | -0.6% | Global, afecta especialmente a los ingredientes novedosos | Mediano plazo (2-4 años) |

| Restricciones de sostenibilidad en los omega-3 marinos | -0.4% | Global, presión de suministro en Perú, Chile, Noruega | Mediano plazo (2-4 años) |

| Proliferación de falsificaciones en el comercio electrónico | -0.3% | Global, los mercados no regulados presentan la mayor incidencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Regulatoria y Disparidades en el Etiquetado

Los suplementos en los Estados Unidos están sujetos a la Ley de Salud y Educación sobre Suplementos Dietéticos, que permite declaraciones de estructura-función sin aprobación previa de la Administración de Alimentos y Medicamentos, mientras que el Reglamento 1924/2006 de Europa exige expedientes rigurosos para cualquier declaración de propiedades saludables[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Descripción General de la Ley de Salud y Educación sobre Suplementos Dietéticos," fda.gov. Las unidades de valor diario divergentes, las normas sobre alérgenos y la nomenclatura de ingredientes obligan a las marcas multinacionales a mantener unidades de mantenimiento de existencias específicas por región, lo que infla los costos de inventario y cumplimiento. Los participantes más pequeños a menudo renuncian a la expansión transfronteriza, lo que reduce la elección del consumidor y limita ligeramente la trayectoria de crecimiento del mercado de suplementos para la salud cardiovascular.

Evidencia Clínica de Alta Calidad Limitada para Ciertos Ingredientes

Los ácidos grasos omega-3, los esteroles vegetales y la CoQ10 gozan de sólidas bases clínicas, pero muchos botánicos carecen de ensayos aleatorizados controlados con placebo. El estudio STRENGTH arrojó resultados cardiovasculares nulos para mezclas de EPA + DHA en dosis altas, lo que provocó debates sobre la especificidad de la formulación. Los ensayos de vitamina D y complejo B producen resultados inconsistentes, lo que debilita las declaraciones de marketing y arriesga acciones regulatorias. Las brechas de evidencia dificultan el lanzamiento de nuevos productos y mantienen a los compradores minoristas conservadores en cuanto a las asignaciones de espacio en estantes, creando un leve lastre para el mercado de suplementos para la salud cardiovascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sintéticos de Grado Farmacéutico Ganan Terreno

Las formulaciones sintéticas se expandirán a una CAGR del 10,45% hasta 2031, superando al segmento natural que mantuvo una participación del 59,65% en 2025. En términos de ingresos, se proyecta que la porción sintética del mercado de suplementos para la salud cardiovascular crezca de USD 4.800 millones en 2026 a aproximadamente USD 7.900 millones en 2031, ya que las dosis estandarizadas resuenan con los médicos que valoran la pureza similar a la de los medicamentos con receta. El ensayo REDUCE-IT, que utilizó 4 g por día de etil icosapentaenoico, mostró una reducción del 25% en los principales eventos cardiovasculares adversos y validó la promesa terapéutica del EPA altamente purificado. Los productos naturales continúan atrayendo a los consumidores recelosos de los insumos "químicos", aunque los avales clínicos y el reembolso de seguros inclinan los formularios hospitalarios hacia los sintéticos.

Los suplementos naturales mantienen su dominio gracias a las tradiciones centenarias del aceite de pescado y el creciente interés en las extracciones de origen vegetal, como el EPA-DHA de algas, el ajo y el espino blanco. Las carteras híbridas que combinan materias primas orgánicas certificadas con sintéticos fabricados con precisión permiten a los principales proveedores llegar a ambas audiencias y protegerse contra los cambios regulatorios. Los matices regionales importan: los extractos naturales lideran en el Sudeste Asiático, donde la aceptación de la medicina tradicional es alta, mientras que el EPA sintético gana terreno en los Estados Unidos a través de canales de prescripción como Vascepa. La participación del mercado de suplementos para la salud cardiovascular para los productos sintéticos podría alcanzar el 45% en las farmacias hospitalarias para 2031, asumiendo que la adopción de directrices sigue su curso.

Por Ingrediente: Los Ácidos Grasos Omega se Aceleran en la Ola de Evidencia

Las vitaminas y minerales comandaron una porción del 42,45% del mercado de suplementos para la salud cardiovascular en 2025, pero se prevé que los ácidos grasos omega registren una CAGR del 10,55% hasta 2031, la más pronunciada entre todos los grupos de ingredientes. Se espera que las ventas globales de omega-3 aumenten de USD 3.300 millones en 2026 a USD 5.400 millones en 2031, lo que representa casi el 30% del tamaño del mercado de suplementos para la salud cardiovascular al final del período. Las formulaciones con alto contenido de EPA superan a las mezclas que contienen DHA sustancial, como lo sugieren los resultados contrastantes de los estudios REDUCE-IT y STRENGTH.

Más allá del EPA, la CoQ10 continúa un ascenso constante, respaldado por datos que muestran una ganancia de 5,6 puntos en la fracción de eyección en poblaciones con insuficiencia cardíaca. Los esteroles vegetales reducen el LDL en aproximadamente un 10% a 2-3 g por día y son elegibles para declaraciones de propiedades saludables calificadas tanto en los Estados Unidos como en Europa. Los botánicos menos conocidos, como el extracto de semilla de uva, luchan por espacio en los estantes porque los ensayos aleatorizados siguen siendo escasos. La diversificación de ingredientes se agrupa así en torno a activos bien validados, una tendencia que estrecha los vínculos entre las marcas de suplementos y las organizaciones de investigación por contrato farmacéutico.

Por Forma: Los Softgels Optimizan la Absorción Lipofílica

Las cápsulas mantuvieron la mayor participación del 31,45% en 2025, aunque los softgels están en camino de alcanzar una CAGR del 10,76% a medida que los consumidores buscan una mejor absorción de CoQ10 liposoluble y vitamina K2. Los ácidos grasos omega-3 en forma de triglicéridos reesterificados administrados en softgels elevan el índice de omega-3 en los glóbulos rojos más rápidamente que dosis idénticas envasadas en cápsulas estándar, un beneficio destacado en múltiples ensayos cruzados. La absorción mejorada acorta el tiempo hasta los cambios medibles en los biomarcadores, un resultado que resuena con los usuarios orientados a los datos que monitorean los paneles de lípidos a través de integraciones de aplicaciones.

Las tabletas siguen siendo relevantes para las mezclas de multivitamínicos a granel que priorizan la eficiencia de costos sobre la velocidad de absorción. Los líquidos y los masticables atienden a los segmentos pediátrico y geriátrico que tienen dificultades para tragar, aunque constituyen una pequeña porción de los ingresos. Los proveedores innovadores experimentan con polvos en sobres individuales que contienen lípidos microencapsulados que se dispersan en agua, ofreciendo a los atletas una opción portátil que se mezcla fácilmente con bebidas para el entrenamiento. La elección de la forma sirve cada vez más como palanca de marca en lugar de una mera decisión de empaque.

Por Canal de Distribución: Los Modelos en Línea Reconfiguran el Acceso

Las tiendas fuera de línea poseían una participación del 64,56% en 2025, pero las ventas en línea registrarán una CAGR del 11,65%, convirtiendo al comercio electrónico en el canal más rápido hasta 2031. Las marcas de venta directa al consumidor utilizan mecanismos de recarga automática que alinean la frecuencia de envío con los ciclos de dosis de 30 días, amortiguando la tasa de no adherencia relacionada con el costo del 3,6% entre los adultos mayores. Los motores de recomendación algorítmica realizan ventas adicionales de nutrientes complementarios, elevando los valores anuales de los pedidos.

Las farmacias mantienen altos niveles de confianza y siguen siendo el lugar preferido para el EPA de potencia de prescripción y los esteroles vegetales recomendados por farmacéuticos. Los minoristas masivos atraen a los compradores sensibles al precio, mientras que las tiendas especializadas en salud atraen a los compradores de productos orgánicos y sin organismos genéticamente modificados. Las estrategias híbridas florecen: las principales cadenas de farmacias ofrecen la opción de hacer clic y recoger, lo que permite a los compradores pedir en línea y recoger en la tienda, combinando la inmediatez del comercio físico con la comodidad digital. Los organismos reguladores ahora realizan auditorías puntuales de los inventarios de almacén de los principales mercados, impulsando a las plataformas hacia una verificación más estricta de los vendedores externos.

Por Usuario Final: La Demanda Atlética Difumina el Rendimiento y la Prevención

Los adultos de 18 a 64 años contribuyeron con el 58,65% de los ingresos de 2025, aunque la categoría de atletas y fitness registrará una CAGR del 11,32%, lo que refleja el creciente interés en los nutrientes de apoyo endotelial que también sirven como ayudas para el entrenamiento. Los estudios demuestran que 300 mg de magnesio diarios mejoran la función vascular y reducen la presión arterial diastólica, beneficios apreciados por los corredores de resistencia que buscan una entrega eficiente de oxígeno. Los potenciadores de óxido nítrico a base de remolacha cruzan de la nutrición deportiva al bienestar cardiovascular, creando oportunidades de posicionamiento híbrido.

Los consumidores geriátricos sostienen una demanda predecible impulsada por el agotamiento de CoQ10 asociado a las estatinas y la creciente prevalencia de hipertensión. El uso pediátrico sigue siendo limitado; en ausencia de evidencia sólida, los padres prefieren las intervenciones dietéticas sobre los suplementos. Los mensajes para los usuarios finales ahora se segmentan por objetivo de salud: rendimiento de élite, envejecimiento activo o mitigación de riesgos. Las marcas que adaptan la forma de dosis, el sabor y la cadencia de suscripción a estas motivaciones capturan un valor de vida superior.

Análisis Geográfico

América del Norte dominó el mercado de suplementos para la salud cardiovascular con una participación del 42,48% en 2025, un liderazgo anclado en la alta alfabetización en suplementos y el sólido gasto en atención médica. Los adultos estadounidenses destinan ingresos disponibles a la prevención autodirigida, y el 21,8% de los adultos mayores ya usa productos de omega-3. La densidad de ensayos clínicos en la región produce un flujo constante de avales revisados por pares que refuerzan las recomendaciones de los farmacéuticos y la inclusión en los formularios hospitalarios. Canadá muestra patrones de comportamiento similares, mientras que la expansión de la clase media de México está impulsando el lanzamiento de nuevas cadenas de farmacias que comercializan productos de origen estadounidense.

Europa registra un crecimiento estable pero más lento, ligeramente obstaculizado por los estrictos requisitos de declaración de la Autoridad Europea de Seguridad Alimentaria. Alemania e Italia ven una mayor adopción de CoQ10 debido a la coprescripción de estatinas, mientras que el Reino Unido favorece los esteroles vegetales vendidos en farmacias de supermercados. Las actitudes de los consumidores se inclinan hacia lo natural y orgánico, lo que permite a las marcas que demuestran la certificación del Consejo de Administración Marina cobrar precios más altos en los estantes.

Asia-Pacífico será el motor del volumen incremental, registrando una CAGR del 9,54% hasta 2031. La política China Saludable 2030 de China amplifica la educación pública sobre los lípidos dietéticos, y los gigantes del comercio electrónico integran paquetes de salud cardíaca en eventos de compras en transmisión en vivo. La población superenvejecida de Japón continúa priorizando el apoyo endotelial, mientras que los parques biotecnológicos de Corea del Sur producen aceites de algas basados en fermentación para satisfacer la demanda vegana regional. India ve a los hogares urbanos de clase media-alta adoptar los omega-3 y el magnesio importados, pero los productores locales lideran en mezclas herbales combinadas con botánicos ayurvédicos tradicionales. Los mercados del Sudeste Asiático se benefician de la armonización gradual del etiquetado de la Asociación de Naciones del Sudeste Asiático, que reduce los cuellos de botella portuarios para los participantes multinacionales.

América del Sur y Oriente Medio y África siguen siendo nichos pero prometedores. Las elevadas tasas de mortalidad cardiovascular de Brasil han elevado el discurso público en torno a los omega-3, y las cadenas de farmacias están invirtiendo en líneas de aceite de pescado de marca propia. Entre los miembros del Consejo de Cooperación del Golfo, los altos ingresos per cápita sustentan la demanda de productos premium verificados en pureza, aunque los aranceles de importación y las restricciones de envío en climas cálidos elevan los costos de entrega. La expansión africana está limitada por el menor poder adquisitivo y la logística limitada de cadena de frío, lo que lleva a la mayoría de las marcas a realizar pilotos solo en Sudáfrica y Kenia por ahora.

Panorama Competitivo

El mercado global exhibe una concentración moderada, con actores clave que aprovechan estrategias distintas para mantener su ventaja competitiva. Abbott, Bayer, Pfizer y Nestlé Health Science capitalizan sus redes de distribución establecidas y sus significativos presupuestos de investigación clínica para asegurar posiciones destacadas en las principales cadenas de farmacias nacionales. En contraste, Nordic Naturals, Thorne y NOW priorizan las pruebas de terceros y la transparencia de ingredientes para fortalecer su presencia entre los minoristas especializados y los profesionales de la salud. Los líderes de venta directa al consumidor impulsan tasas de retención de suscripciones superiores al 65% mediante el empleo de campañas digitales de alta frecuencia, páginas de destino con pruebas A/B y personalización basada en biomarcadores.

Las tendencias de inversión se están desplazando hacia las tecnologías de biodisponibilidad y las soluciones de abastecimiento sostenible. La introducción por parte de BASF de omega-3 nanoemulsionados apunta a las marcas que atienden la recuperación atlética, mientras que la integración de servicios de telesalud por parte de DSM-Firmenich la posiciona como un socio estratégico de formulación en lugar de un proveedor de productos básicos. Las empresas emergentes de fermentación de algas están atrayendo capital de riesgo debido al atractivo del EPA-DHA vegano, que mitiga los riesgos asociados con las cuotas pesqueras. Para abordar los riesgos de falsificación en las plataformas del mercado gris, los actores establecidos están adoptando el seguimiento de lotes mediante cadena de bloques y etiquetas de comunicación de campo cercano dentro del empaque, lo que permite a los consumidores verificar la autenticidad del producto a través de aplicaciones para teléfonos inteligentes.

Las asociaciones se están expandiendo a lo largo de la cadena de valor, lo que permite una mayor eficiencia operativa. Las organizaciones de desarrollo por contrato ahora ofrecen sistemas de administración de fármacos liposomales y autoemulsionantes llave en mano, lo que permite a las marcas más pequeñas competir eficazmente sin invertir en infraestructura de fabricación. En el norte de Europa y partes de América del Norte, la certificación del Consejo de Administración Marina se ha convertido en un estándar crítico, beneficiando a los primeros adoptantes como Nordic Naturals. Además, se espera que la actividad de consolidación aumente a medida que las principales empresas farmacéuticas exploren modelos de negocio basados en suscripción que proporcionen información directa sobre los pacientes y diversifiquen los flujos de ingresos.

Líderes de la Industria de Suplementos para la Salud Cardiovascular

Abbott Laboratories

Bayer AG

Pfizer Inc.

Nestlé Health Science

DSM-Firmenich

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: NRoute, una de las principales empresas de suplementos de salud y fitness, lanzó Heartisafe, su última innovación diseñada para apoyar y mejorar la salud cardiovascular. El nuevo suplemento presenta una potente mezcla patentada de Fruitflow —un extracto de tomate patentado— y Extracto de Semilla de Uva.

- Junio de 2025: Melody, una moderna marca de bienestar que ofrece fórmulas limpias y de base natural, lanzó Heart Tune, un nuevo suplemento para la salud cardíaca diseñado para apoyar la función cardiovascular con simplicidad e ingredientes respaldados por la ciencia. Ahora disponible en melodywellness.com, Amazon y Walmart.

Alcance del Informe Global del Mercado de Suplementos para la Salud Cardiovascular

Según el alcance del informe, los suplementos para la salud cardiovascular son productos dietéticos diseñados para apoyar la salud del corazón mejorando la circulación, reduciendo el colesterol y manteniendo la presión arterial. A menudo contienen ingredientes como ácidos grasos omega-3, vitaminas y minerales. Estos suplementos tienen como objetivo promover el bienestar cardíaco general y prevenir las enfermedades cardiovasculares.

El Mercado de Suplementos para la Salud Cardiovascular está Segmentado por Tipo (Suplementos Naturales y Suplementos Sintéticos), Ingrediente (Vitaminas y Minerales, Ácidos Grasos Omega, Hierbas y Botánicos, Coenzima Q10, Esteroles Vegetales y Otros Ingredientes), Forma (Tabletas, Cápsulas, Softgels, Líquido, Polvo y Otras Formas), Canal de Distribución (Fuera de Línea y En Línea), Usuario Final (Adultos de 18 a 64 Años, Población Geriátrica de 65 Años o Más, Pediátrico y Adolescentes, y Atletas y Entusiastas del Fitness), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Suplementos Naturales |

| Suplementos Sintéticos |

| Vitaminas y Minerales |

| Ácidos Grasos Omega |

| Hierbas y Botánicos |

| Coenzima Q10 (CoQ10) |

| Esteroles Vegetales |

| Otros Ingredientes |

| Tabletas |

| Cápsulas |

| Softgels |

| Líquido |

| Polvo |

| Otras Formas |

| Fuera de Línea | Farmacias y Droguerías |

| Supermercados e Hipermercados | |

| Tiendas Especializadas en Salud | |

| En Línea | Mercados de Comercio Electrónico |

| Tiendas Web y Suscripciones de Marca Propia |

| Adultos (18-64 Años) |

| Población Geriátrica (65 Años o Más) |

| Pediátrico y Adolescentes |

| Atletas y Entusiastas del Fitness |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo | Suplementos Naturales | |

| Suplementos Sintéticos | ||

| Por Ingrediente | Vitaminas y Minerales | |

| Ácidos Grasos Omega | ||

| Hierbas y Botánicos | ||

| Coenzima Q10 (CoQ10) | ||

| Esteroles Vegetales | ||

| Otros Ingredientes | ||

| Por Forma | Tabletas | |

| Cápsulas | ||

| Softgels | ||

| Líquido | ||

| Polvo | ||

| Otras Formas | ||

| Por Canal de Distribución | Fuera de Línea | Farmacias y Droguerías |

| Supermercados e Hipermercados | ||

| Tiendas Especializadas en Salud | ||

| En Línea | Mercados de Comercio Electrónico | |

| Tiendas Web y Suscripciones de Marca Propia | ||

| Por Usuario Final | Adultos (18-64 Años) | |

| Población Geriátrica (65 Años o Más) | ||

| Pediátrico y Adolescentes | ||

| Atletas y Entusiastas del Fitness | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de suplementos para la salud cardiovascular en 2031?

Se espera que alcance USD 17.960 millones, expandiéndose desde USD 12.020 millones en 2026 a una CAGR del 8,36%.

¿Qué segmento de ingredientes verá el crecimiento más rápido hasta 2031?

Los ácidos grasos omega crecerán a una CAGR del 10,55%, superando a las vitaminas, minerales y botánicos.

¿Por qué los softgels están ganando participación sobre las cápsulas?

Los softgels mejoran la absorción de activos lipofílicos como el EPA y la CoQ10, lo que permite dosis más bajas y una mejor adherencia, lo que impulsa una CAGR del 10,76% para el formato.

¿Qué región entregará la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico registre una CAGR del 9,54% debido a las iniciativas de China Saludable 2030, el envejecimiento de la población y la fuerte adopción del comercio electrónico.

¿Cómo están afectando los canales en línea a la dinámica del mercado?

Las suscripciones de comercio electrónico reducen la no adherencia e impulsan los paquetes personalizados, lo que lleva a las ventas en línea a crecer a una CAGR del 11,65% hasta 2031.

¿Qué restricción importante podría limitar la expansión del mercado?

Las regulaciones globales divergentes y los estándares de etiquetado inconsistentes elevan los costos de cumplimiento y ralentizan el lanzamiento de nuevos productos, restando aproximadamente 0,8 puntos porcentuales a la CAGR prevista.

Última actualización de la página el: