Tamaño y Participación del Mercado de Suplementos Deportivos

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

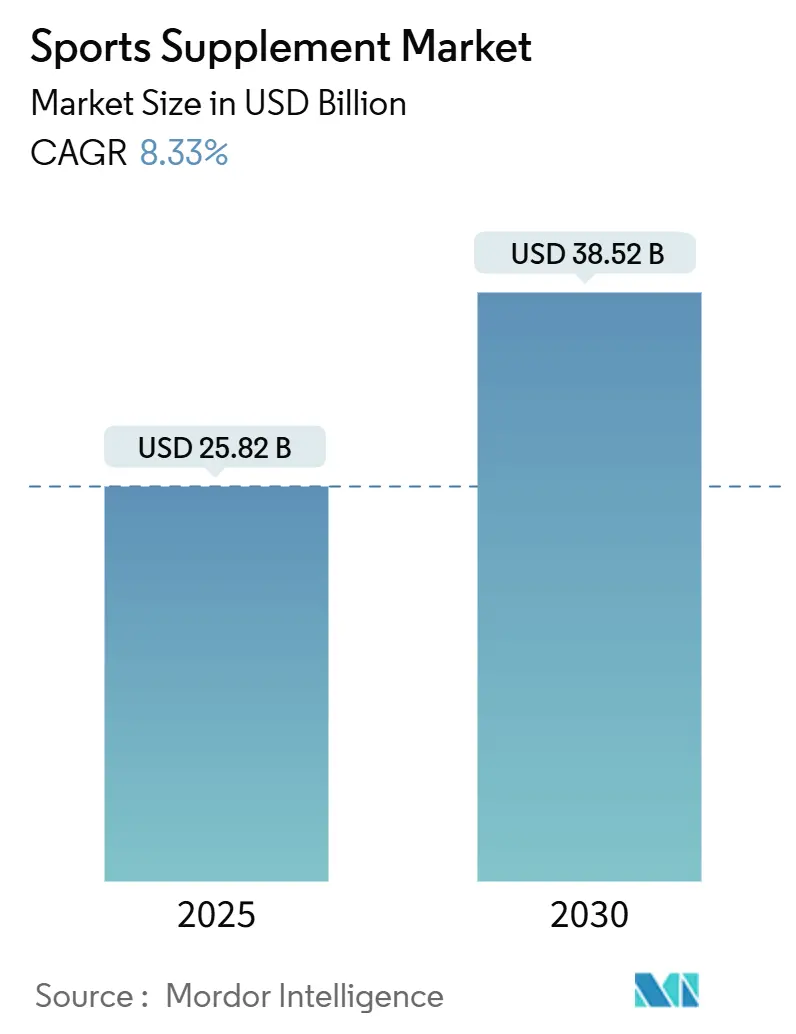

| Tamaño del Mercado (2025) | 25.82 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.52 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

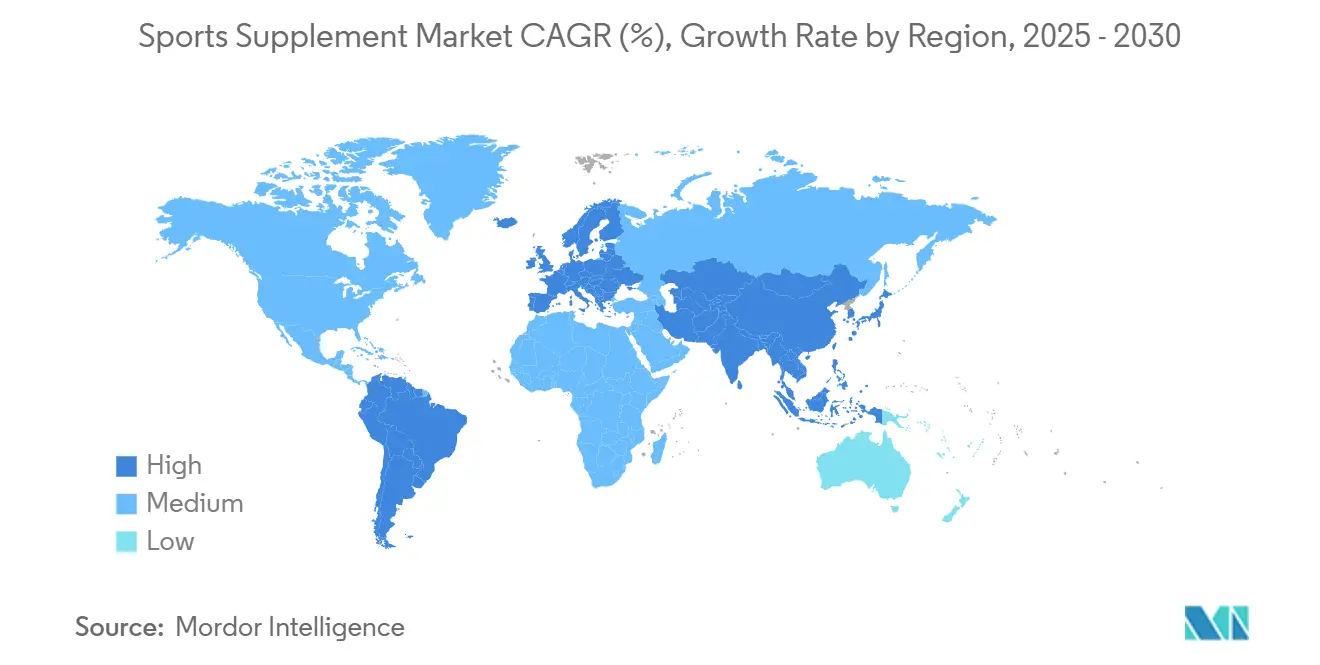

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Deportivos por Mordor Intelligence

El tamaño del mercado de suplementos deportivos alcanzó los USD 25,82 mil millones en 2025 y se proyecta que ascienda a USD 38,52 mil millones para 2030, expandiéndose a una CAGR del 8,33% durante el período de pronóstico. Este crecimiento se atribuye al aumento en la adopción del fitness, el respaldo científico a las proteínas de origen vegetal y el creciente papel del comercio digital impulsado por influenciadores. La tendencia hacia ingredientes naturales, orgánicos y de origen vegetal atrae a los consumidores preocupados por su salud. Las regulaciones mejoradas y las certificaciones de calidad están fortaleciendo la confianza del consumidor e impulsando la expansión del mercado. Además, los avances en nutrición de precisión, que incorporan datos de biomarcadores en las formulaciones de productos, están permitiendo el desarrollo de niveles de productos premium. América del Norte, respaldada por altos ingresos disponibles y una cultura de gimnasio madura, tiene la mayor participación del mercado de suplementos deportivos. Por otro lado, la región de Asia-Pacífico experimenta el crecimiento más rápido, impulsado por los millennials urbanos que destinan su gasto discrecional al bienestar. El panorama competitivo es moderadamente intenso; los actores globales priorizan la innovación en ingredientes y las adquisiciones, mientras que los disruptores nativos digitales aprovechan los modelos directos al consumidor para capturar mercados de nicho.

Conclusiones Clave del Informe

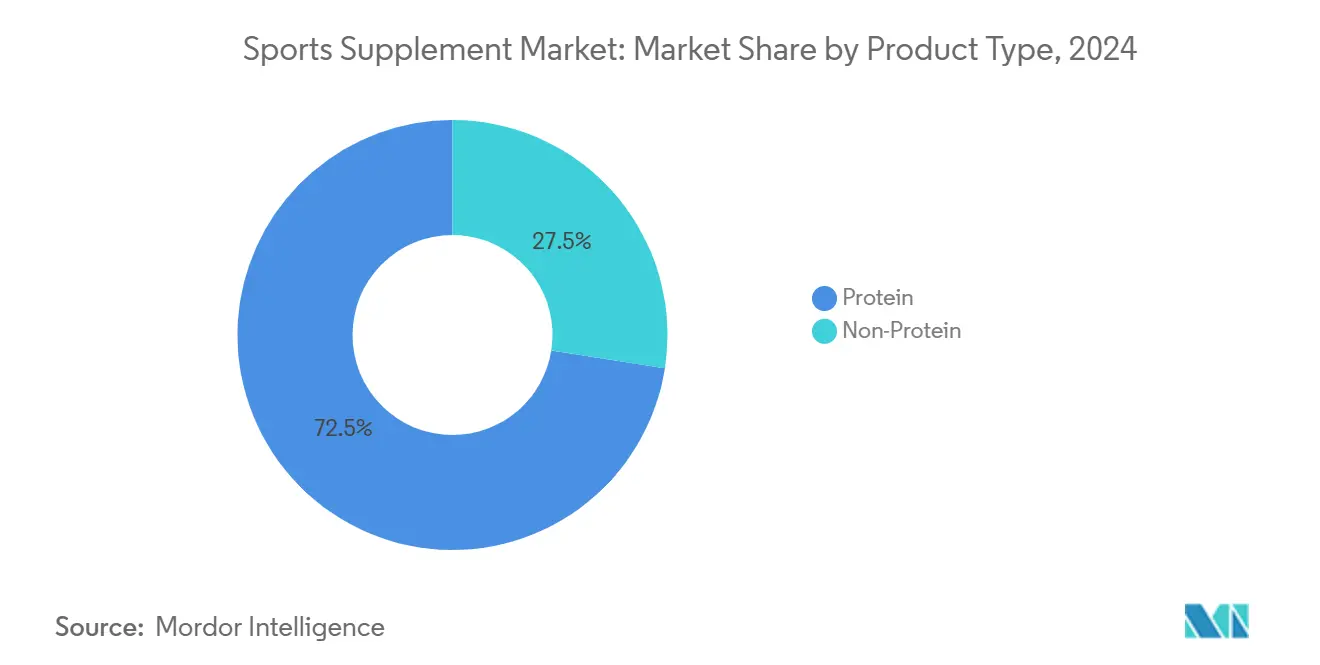

- Por tipo de producto, los suplementos proteicos representaron el 72,53% de la participación del mercado de suplementos deportivos en 2024; se prevé que los productos sin proteína se aceleren a una CAGR del 9,80% hasta 2030.

- Por fuente, las ofertas de base animal capturaron el 68,94% del tamaño del mercado de suplementos deportivos en 2024, mientras que se proyecta que los formatos de base vegetal avancen a una CAGR del 9,23% hasta 2030.

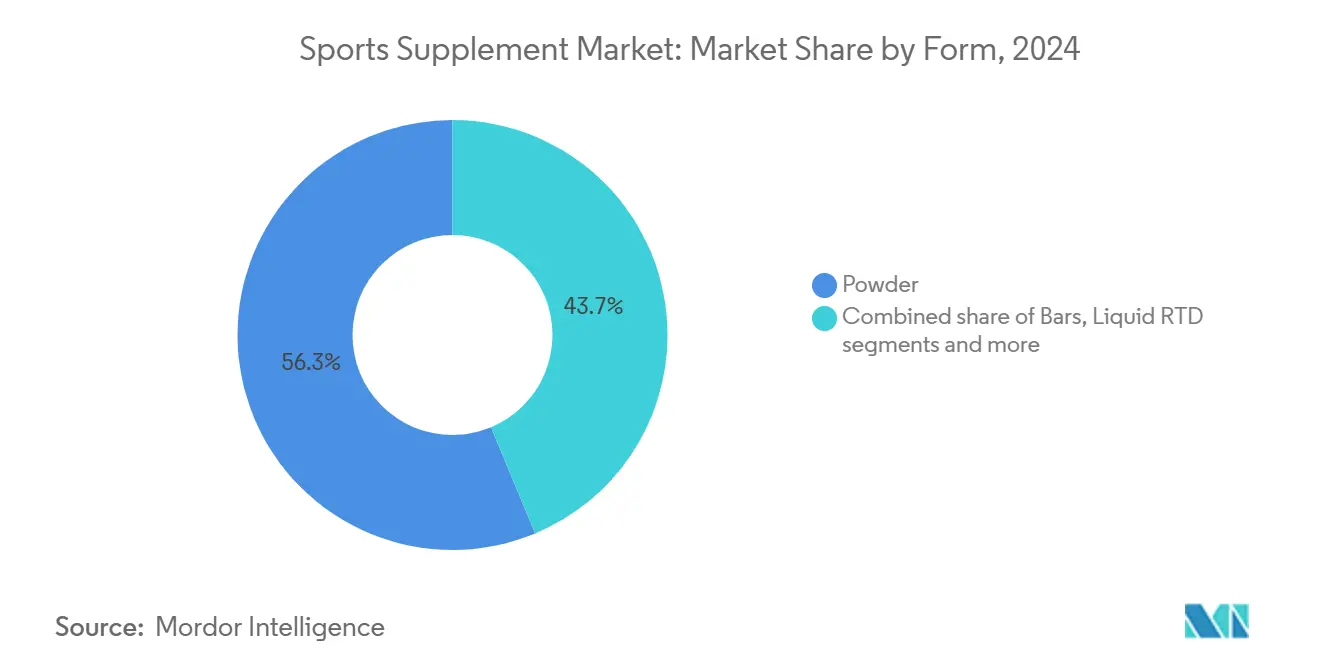

- Por forma, las formulaciones en polvo lideraron con una participación de ingresos del 56,28% en 2024; se espera que las líneas de líquido listo para beber registren la CAGR más alta del 8,96% durante 2025-2030.

- Por canal de distribución, los supermercados e hipermercados representaron el 42,71% de las ventas de 2024, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 10,18% durante el período de pronóstico.

- Por geografía, América del Norte contribuyó con el 38,26% de las ventas globales de 2024; se anticipa que Asia-Pacífico crezca más rápido a una CAGR del 9,56% hasta 2030.

Tendencias e Información del Mercado Global de Suplementos Deportivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en membresías de clubes de fitness y gimnasios | +1.8% | Global; más fuerte en América del Norte y Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Creciente popularidad de las proteínas de origen vegetal | +1.5% | Global; adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de la conciencia sobre salud y fitness | +2.1% | Global; pico en mercados desarrollados | Largo plazo (≥ 4 años) |

| Influencia de las redes sociales e influenciadores de fitness | +1.9% | Global; mayor impacto en América del Norte, Europa y Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Avances científicos e innovaciones de productos | +1.2% | Global; América del Norte y Europa | Mediano plazo (2-4 años) |

| Mezclas de proteínas personalizadas basadas en biomarcadores | +0.8% | América del Norte y Europa inicialmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en membresías de clubes de fitness y gimnasios

La democratización de la cultura del fitness ha ampliado el uso de los suplementos deportivos, extendiendo su atractivo desde los atletas de élite hasta los entusiastas del fitness cotidiano. A medida que aumentan las membresías de gimnasios, más personas recurren a suplementos —como proteínas en polvo, pre-entrenamientos, BCAA y bebidas de recuperación— para mejorar el rendimiento físico y apoyar el crecimiento muscular. En 2024, 77 millones de estadounidenses, que representan el 25% de los mayores de seis años, eran miembros de gimnasios, estudios u otras instalaciones de fitness, según la Asociación de Salud y Fitness (HFA)[1]Fuente: Asociación de Salud y Fitness, "Uno de cada cuatro estadounidenses pertenecía a un gimnasio en 2024", www.healthandfitness.org. Incluyendo tanto a miembros como a no miembros, el número total de usuarios de instalaciones de fitness alcanzó casi 96 millones, lo que equivale a aproximadamente uno de cada tres estadounidenses (31,0%). El aumento en las membresías de clubes de fitness ha impulsado directamente la adopción de suplementos, ya que los entornos de gimnasio promueven la nutrición para el rendimiento y validan la eficacia de los productos. Esta tendencia ha beneficiado particularmente a los segmentos de proteínas en polvo y pre-entrenamiento, que se alinean con las rutinas de entrenamiento de resistencia cada vez más favorecidas por los usuarios recreativos. Además, la creciente popularidad del fitness funcional y el entrenamiento en intervalos de alta intensidad ha aumentado la demanda de suplementos orientados a la recuperación, como los aminoácidos de cadena ramificada y las formulaciones de creatina, diseñados para atletas no competitivos que buscan mejorar su rendimiento. Los asistentes habituales al gimnasio suelen incorporar suplementos deportivos en sus rutinas, lo que sostiene la demanda e impulsa el crecimiento del mercado.

Creciente popularidad de las proteínas de origen vegetal

La eficacia de los suplementos proteicos de origen vegetal demuestra que pueden alcanzar tasas de síntesis de proteínas musculares comparables a las del suero de leche cuando se formulan adecuadamente. Las notificaciones GRAS (Generalmente Reconocido como Seguro) de la FDA para proteínas vegetales innovadoras, incluidas las de guisante, arroz y cáñamo, han ampliado significativamente el rango de posibilidades de formulación. En 2024, los estadounidenses gastaron USD 8,1 mil millones en alimentos de origen vegetal, con USD 450 millones destinados a líquidos y polvos proteicos, según el Good Food Institute[2]Fuente: Good Food Institute, "Perspectivas del mercado minorista de EE. UU. para la industria de base vegetal", www.gfi.org. Además, los avances en tecnologías de fermentación de precisión permiten ahora la producción de perfiles completos de aminoácidos, que anteriormente solo eran alcanzables a través de fuentes de origen animal. Esta tendencia creciente no se limita a los consumidores veganos, sino que también atrae a los flexitarianos y a los atletas con conciencia ambiental, impulsando el crecimiento del mercado al crear nueva demanda en lugar de simplemente reemplazar los productos existentes. Además, los marcos de cumplimiento normativo, como las normas de gestión ambiental ISO 14001, influyen cada vez más en las estrategias de adquisición entre los compradores institucionales, incluidos los equipos deportivos y los programas de bienestar corporativo, lo que da forma al panorama del mercado.

Influencia de las redes sociales e influenciadores de fitness

Los influenciadores de fitness, a través de sus respaldos personales y resultados visibles, conectan con sus seguidores de manera más genuina que la publicidad tradicional. Esta conexión genera una confianza más sólida y aumenta la probabilidad de que los seguidores prueben los suplementos recomendados. Sin embargo, el impacto de estos influenciadores proviene de factores complejos como la credibilidad de la fuente, el atractivo físico y la calidad del contenido, más que de simples respaldos de celebridades. Su contenido educa a grandes audiencias sobre los beneficios de la nutrición, el ejercicio y los suplementos, fomentando una participación más amplia en actividades físicas y el uso de suplementos. En 2024, la Unión Internacional de Telecomunicaciones informó que los usuarios globales de internet alcanzaron los 5.500 millones[3]Fuente: Unión Internacional de Telecomunicaciones, "Uso de internet", www.itu.int, lo que destaca la significativa penetración de internet que impulsa la participación en las redes sociales. No obstante, la naturaleza transitoria del contenido en redes sociales complica la supervisión regulatoria, ya que los estándares publicitarios tradicionales tienen dificultades para abordar plataformas como Instagram Stories y las promociones en TikTok. Reconociendo el mayor retorno de la inversión, las empresas están dirigiendo cada vez más sus presupuestos de marketing hacia asociaciones con creadores de contenido, alejándose de los métodos publicitarios convencionales.

Avances científicos e innovaciones de productos

Los avances en ciencias de la nutrición han dado lugar a formulaciones con mezclas de proteínas optimizadas, ingredientes biodisponibles y proporciones específicas de aminoácidos, que mejoran significativamente la recuperación muscular, la resistencia y el rendimiento. Las marcas utilizan inteligencia artificial, aprendizaje automático y pruebas de ADN para desarrollar planes de nutrición y suplementos adaptados a la genética, el metabolismo y los objetivos de fitness individuales. Este enfoque personalizado fortalece la confianza y la adherencia del consumidor. La nutrición de precisión está impulsando la innovación en el mercado de suplementos deportivos, con formulaciones basadas en biomarcadores que permiten recomendaciones personalizadas de proteínas y micronutrientes según perfiles metabólicos únicos. Los desarrollos clave incluyen la solución del eje intestino-músculo fermentado de FrieslandCampina, diseñada para modular el microbioma y mejorar la función muscular, y la tecnología de encapsulación NovaQSpheres de Vitamin Shoppe, que mejora la estabilidad y biodisponibilidad de la creatina. Además, las aplicaciones de inteligencia artificial en la personalización de suplementos analizan polimorfismos genéticos para predecir las respuestas individuales a la suplementación con creatina. La evidencia clínica destaca que los perfiles genéticos influyen significativamente en las ganancias de masa muscular y en los resultados de prevención de lesiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación del escrutinio regulatorio global | -1.4% | Global; más estricto en la UE, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rechazo a los alimentos ultraprocesados | -0.9% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Efectos secundarios y riesgos para la salud | -0.7% | Global; amplificado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Alto costo y preocupaciones de asequibilidad | -1.1% | Asia-Pacífico emergente, América Latina, África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intensificación del escrutinio regulatorio global

Las autoridades regulatorias de todo el mundo están intensificando cada vez más su supervisión de los suplementos deportivos. La Autoridad Europea de Seguridad Alimentaria ha impuesto restricciones a 117 sustancias y ha actualizado sus directrices para garantizar una fundamentación más rigurosa de las declaraciones de propiedades saludables. En Canadá, las regulaciones de alimentos suplementados de Health Canada ahora exigen evaluaciones de nuevos alimentos para ingredientes innovadores. Si bien estas regulaciones crean desafíos de cumplimiento para las formulaciones emergentes, se espera que mejoren los estándares de seguridad y eficacia de los productos. De manera similar, la FDA continúa aplicando los requisitos de notificación GRAS (Generalmente Reconocido como Seguro) para proteínas novedosas e ingredientes funcionales. Aunque esta aplicación aumenta los costos de desarrollo para los fabricantes, mejora significativamente la credibilidad de los productos en el mercado. Estos marcos regulatorios en evolución ofrecen una ventaja a los fabricantes establecidos con infraestructuras de cumplimiento bien desarrolladas, al tiempo que crean barreras significativas para los actores más pequeños que pueden carecer de la experiencia regulatoria necesaria.

Rechazo a los alimentos ultraprocesados

Los consumidores se muestran cada vez más escépticos ante los alimentos ultraprocesados, y este sentimiento se está extendiendo ahora a los suplementos deportivos. Las preocupaciones sobre los aditivos artificiales, el procesamiento excesivo y el alejamiento de la nutrición basada en alimentos integrales están impulsando esta tendencia. Las formulaciones listas para beber y las barras proteicas altamente procesadas se ven particularmente afectadas, lo que crea oportunidades significativas para las alternativas mínimamente procesadas y los productos con posicionamiento de etiqueta limpia. Los expertos en salud están cuestionando activamente las declaraciones de salud generalizadas promovidas por influenciadores no especializados, lo que podría llevar a una disminución de la confianza del consumidor en el marketing de suplementos. En respuesta, las empresas están implementando medidas para mejorar la transparencia, como la obtención de certificaciones de pruebas de terceros, la divulgación detallada del origen de los ingredientes y la demostración de su compromiso con la integridad del producto y las prácticas de fabricación éticas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Segmentos Sin Proteína Impulsan la Innovación

Los suplementos proteicos tienen una participación de mercado dominante del 72,53% en 2024, lo que destaca su amplia aceptación por parte de los consumidores y su eficacia bien documentada para apoyar la síntesis de proteínas musculares y la recuperación. Esta dominancia refleja su papel establecido en los regímenes de fitness y salud. Sin embargo, las categorías sin proteína experimentan una trayectoria de crecimiento más rápida, con una sólida tasa de crecimiento anual compuesto (CAGR) del 9,80% prevista hasta 2030. Este crecimiento está impulsado principalmente por la creciente adopción generalizada de la creatina, que anteriormente estaba limitada a los círculos atléticos de élite. El monohidrato de creatina, en particular, ha experimentado un crecimiento significativo de ingresos a escala global. El mercado estadounidense es un contribuyente clave a esta tendencia, ya que el uso de creatina se amplía para incluir a mujeres, adultos mayores y aplicaciones orientadas a la salud cognitiva. Dentro del segmento de proteínas, las proteínas de suero de leche y caseína continúan liderando en rendimiento técnico para la síntesis muscular. Sin embargo, las alternativas proteicas de origen vegetal, cuando se formulan con perfiles completos de aminoácidos, están demostrando una eficacia comparable, lo que las convierte en una opción viable para los consumidores que buscan soluciones no derivadas de animales.

Los suplementos de BCAA están encontrando saturación del mercado a medida que la investigación científica apoya cada vez más el uso de fuentes de proteínas completas sobre los aminoácidos aislados para lograr adaptaciones óptimas al entrenamiento. La creatina, por otro lado, se beneficia de su estatus aprobado GRAS por la FDA (GRN No. 931) y un extenso historial de seguridad respaldado por más de 680 ensayos clínicos, lo que la posiciona para un crecimiento sostenido en el mercado de alimentos y bebidas funcionales. El panorama de productos está evolucionando con la introducción de diversos formatos, incluidas bebidas de creatina listas para beber, gomitas y perlas encapsuladas. Estas innovaciones responden a las preferencias de los consumidores por una mayor palatabilidad y conveniencia, que históricamente han sido barreras para una adopción más amplia. Se espera que esta diversificación impulse aún más la penetración de mercado de la creatina y su atractivo entre diversos segmentos demográficos de consumidores.

Por Fuente: La Aceleración de Base Vegetal Desafía el Dominio Animal

Los suplementos de base animal tienen una participación de mercado del 68,94% en 2024, impulsados por sus superiores perfiles de aminoácidos y la preferencia histórica de los consumidores por la proteína de suero de leche. Estas proteínas animales proporcionan aminoácidos esenciales y compuestos bioactivos, ofreciendo beneficios para la salud como el soporte articular y cutáneo a través del colágeno. Por otro lado, los suplementos de base vegetal experimentan un crecimiento significativo, con una CAGR del 9,23% proyectada hasta 2030. Este crecimiento está respaldado por evidencia clínica que indica que las proteínas vegetales, cuando se formulan con proporciones adecuadas de leucina y aminoácidos esenciales, pueden lograr una síntesis de proteínas musculares comparable a la de las proteínas animales. Además, las notificaciones GRAS de la FDA han ampliado el rango de proteínas vegetales más allá de la soja y el guisante tradicionales para incluir el cáñamo, el arroz y opciones de fermentación de precisión.

Los consumidores veganos y vegetarianos, debido a los niveles basales más bajos de tejido derivados de las restricciones dietéticas, muestran mayores mejoras en el rendimiento con la suplementación de creatina, lo que crea oportunidades de mercado específicas. Si bien las proteínas de origen vegetal requieren volúmenes de ingesta entre un 20% y un 75% más altos para igualar la entrega de aminoácidos de las fuentes animales, este desafío también abre oportunidades para precios premium en formulaciones concentradas. Las preocupaciones sobre la sostenibilidad ambiental influyen cada vez más en los segmentos demográficos más jóvenes, con el cumplimiento de la gestión ambiental ISO 14001 emergiendo como una ventaja competitiva para los compradores institucionales.

Por Forma: La Conveniencia del Líquido Listo para Beber Impulsa la Evolución del Formato

Las formulaciones en polvo tienen una participación de mercado líder del 56,28% en 2024, impulsadas por la eficiencia de costos, la flexibilidad de dosificación y los hábitos establecidos de los consumidores derivados del uso tradicional de proteínas en polvo. Su adaptabilidad permite una incorporación fluida en batidos, licuados y diversas recetas, satisfaciendo diversas preferencias de consumo. Ampliamente disponibles en gimnasios, tiendas especializadas, supermercados y plataformas en línea, los polvos atienden a una amplia base de consumidores. Mientras tanto, los productos de líquido listo para beber experimentan una sólida tasa de crecimiento del 8,96% de CAGR hasta 2030, impulsados por las tendencias de conveniencia y los avances en la estabilidad de formulación que abordan los desafíos anteriores de sabor y textura.

Las cápsulas y tabletas satisfacen demandas de nicho al proporcionar ingredientes concentrados como creatina y BCAA, particularmente donde la palatabilidad del polvo limita la adopción. El cambio de las barras proteicas hacia formulaciones de etiqueta limpia no solo mitiga las preocupaciones sobre los alimentos ultraprocesados, sino que también fortalece su atractivo para los consumidores en movimiento. Los formatos emergentes, como las gomitas de creatina y las tabletas efervescentes, ofrecen alternativas para quienes se alejan de la mezcla tradicional de polvos. Tecnologías como la encapsulación NovaQSpheres están mejorando la estabilidad y biodisponibilidad de los ingredientes.

Por Canal de Distribución: El Comercio Electrónico Disrumpe el Comercio Minorista Tradicional

Los supermercados e hipermercados tienen la mayor participación de distribución con el 42,71% en 2024, aprovechando su amplio alcance al consumidor y el atractivo de las compras por impulso, particularmente para los productos de proteínas y energía convencionales. Por otro lado, el comercio minorista en línea experimenta el crecimiento más rápido, con una sólida CAGR del 10,18% proyectada hasta 2030. Este crecimiento está impulsado por modelos de suscripción, recomendaciones personalizadas y estrategias directas al consumidor que evitan los márgenes del comercio minorista tradicional. Las plataformas de comercio electrónico también están permitiendo el descubrimiento de productos de nicho, como los nootrópicos y las formulaciones personalizadas diseñadas para protocolos de entrenamiento específicos o requisitos dietéticos.

Las tiendas especializadas, aunque enfrentan la competencia de las alternativas en línea, siguen siendo relevantes al ofrecer consultas de expertos y educación sobre productos, servicios que las plataformas en línea tienen dificultades para replicar. El mercado está adoptando cada vez más un enfoque omnicanal, con marcas que mantienen asociaciones con minoristas especializados mientras mejoran sus capacidades directas al consumidor, particularmente para productos premium y servicios de suscripción. Además, el comercio social está ganando terreno, con las colaboraciones con influenciadores desempeñando un papel clave. Plataformas como Instagram y TikTok ahora cuentan con herramientas de compra integradas que simplifican la transición del descubrimiento del producto a la compra, impulsando las tasas de conversión inmediata.

Análisis Geográfico

América del Norte tiene una participación de mercado significativa del 38,26% en 2024, impulsada por su cultura de fitness profundamente arraigada, altos niveles de ingresos disponibles y marcos regulatorios que promueven activamente la innovación de productos y facilitan la entrada al mercado. La región se beneficia de actividades concentradas de investigación y desarrollo, que permiten a los principales proveedores de ingredientes y fabricantes de productos aprovechar su proximidad a las principales instituciones de investigación académica y clínica. Aunque el proceso de notificación GRAS (Generalmente Reconocido como Seguro) de la FDA aumenta los costos de cumplimiento para las empresas, simultáneamente fortalece el posicionamiento competitivo de los actores establecidos al garantizar la seguridad de los productos y fomentar la confianza del consumidor en el mercado.

Se anticipa que Asia-Pacífico será la región de más rápido crecimiento, con una sólida CAGR proyectada del 9,56% hasta 2030. Este rápido crecimiento se atribuye a la expansión de la clase media, la acelerada urbanización y la creciente adopción de estilos de vida orientados al fitness en las principales áreas metropolitanas. El alto consumo de bebidas energéticas de la región refleja un fuerte potencial de crecimiento para los productos de rendimiento con cafeína, que están ganando popularidad entre los consumidores. Por ejemplo, la asociación estratégica de THG con CJ Corporation de Corea del Sur en agosto de 2025 ejemplifica los esfuerzos por expandirse internacionalmente alineándose con las preferencias del mercado local y aprovechando las redes de distribución establecidas. Sin embargo, si bien los esfuerzos de armonización regulatoria de la ASEAN simplifican el proceso de registros de productos regionales, los requisitos de cumplimiento específicos de cada país continúan añadiendo capas de complejidad al panorama regulatorio general.

El crecimiento de Europa se mantiene estable, respaldado por estrictos estándares regulatorios que mejoran la confianza del consumidor y crean barreras significativas para los competidores de baja calidad que intentan ingresar al mercado. Las regulaciones de la Autoridad Europea de Seguridad Alimentaria sobre declaraciones de propiedades saludables y los requisitos de nuevos alimentos priorizan las formulaciones científicamente validadas, alineándose con la creciente demanda de los consumidores de productos nutricionales basados en evidencia. Además, el fuerte enfoque de Europa en la sostenibilidad ambiental está impulsando una mayor demanda de ingredientes de origen vegetal y de abastecimiento sostenible. El cumplimiento de las normas ISO 14001 se está convirtiendo en un factor crítico en las decisiones de adquisición, particularmente entre los compradores institucionales como los equipos deportivos profesionales y los programas de bienestar corporativo, que priorizan cada vez más las prácticas de abastecimiento ambientalmente responsables.

Panorama Competitivo

El mercado de suplementos deportivos exhibe una concentración moderada con actores multinacionales establecidos. Estas empresas aprovechan la integración vertical, las capacidades avanzadas de investigación y las extensas redes de distribución para mantener su ventaja competitiva. El panorama competitivo está siendo moldeado cada vez más por asociaciones estratégicas. Por ejemplo, en septiembre de 2024, C4 Energy colaboró con Hershey para lanzar proteínas en polvo con sabores y bebidas energéticas que combinan la nutrición para el rendimiento con los sabores familiares y atractivos de los populares productos de confitería. El mercado está siendo testigo de un cambio hacia la nutrición personalizada, con empresas que invierten fuertemente en formulaciones basadas en biomarcadores y servicios de pruebas genéticas. Estas innovaciones tienen como objetivo diferenciar sus ofertas de los productos estándar de proteínas y creatina, proporcionando una propuesta de valor única a los consumidores.

Los actores emergentes están disrumpiendo el mercado al adoptar modelos de negocio directos al consumidor y desarrollar formulaciones especializadas que atienden a segmentos demográficos desatendidos. Estos incluyen productos específicos para mujeres, alternativas veganas y suplementos diseñados para la mejora cognitiva. Aunque las marcas de etiqueta privada están ganando terreno, todavía representan una porción relativamente pequeña del mercado general, dirigiéndose principalmente a consumidores sensibles al precio. Los atletas y culturistas continúan siendo los principales usuarios finales de los suplementos deportivos. Sin embargo, existe una demanda creciente entre los usuarios de estilo de vida, particularmente los consumidores más jóvenes y las mujeres, que representan una audiencia objetivo en rápida expansión. Las empresas destacadas que operan en este mercado incluyen Glanbia Plc, Abbott Laboratories, PepsiCo Inc., Nestlé S.A. y Otsuka Pharmaceutical, entre otras.

Los avances tecnológicos están impulsando cambios significativos en el mercado, permitiendo la introducción de servicios basados en suscripción, recomendaciones de productos personalizadas y funcionalidades de comercio social. Estas innovaciones proporcionan una ventaja competitiva sobre los competidores tradicionales centrados en el comercio minorista. A medida que el escrutinio regulatorio se intensifica y la conciencia del consumidor sobre los riesgos de contaminación crece, especialmente en lo que respecta a las sustancias prohibidas y el etiquetado incorrecto en productos no regulados, el aseguramiento de la calidad y las pruebas de terceros se han convertido en diferenciadores críticos. Las áreas clave de competencia incluyen la marca y los patrocinios con celebridades y equipos deportivos, la innovación de productos como suplementos de origen vegetal, gomitas y soluciones de nutrición personalizada, así como sólidas estrategias de ventas en línea y esfuerzos de marketing en redes sociales.

Líderes de la Industria de Suplementos Deportivos

Glanbia Plc

Abbott Laboratories

PepsiCo Inc.

Nestlé S.A.

Otsuka Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: THG ha formado una asociación estratégica con CJ Corporation para expandir la distribución de productos de nutrición deportiva en Corea del Sur. Esta asociación aprovecha la experiencia de CJ en el mercado local y sus sólidas redes minoristas, facilitando el crecimiento internacional de las marcas de THG en la región.

- Enero de 2025: Ferrero ha ampliado su cartera de confitería mediante la adquisición de la marca de barras proteicas Power Crunch, apuntando a la creciente demanda de los consumidores preocupados por la salud en la categoría de nutrición funcional.

- Enero de 2025: Vitamin Shoppe introdujo las Perlas de Creatina BodyTech Elite, un suplemento innovador que incorpora la tecnología de encapsulación multicapa NovaQSpheres de Specnova. Esta tecnología aborda los desafíos históricos con el sabor y la estabilidad de la creatina, al tiempo que mejora la biodisponibilidad a través de sistemas de administración avanzados.

- Octubre de 2024: Nutrabolt ha ampliado su colaboración de C4 Energy con The Hershey Company lanzando proteínas en polvo C4 Whey en los sabores de chocolate con leche de Hershey y mantequilla de maní de Reese's. La empresa también ha introducido bebidas energéticas C4 Performance en variedades de Jolly Rancher, destacando sus exitosas estrategias de extensión de marca.

Alcance del Informe Global del Mercado de Suplementos Deportivos

| Proteína | Suero de Leche y Caseína |

| Base Vegetal | |

| Otros | |

| Sin Proteína | BCAA |

| Creatina | |

| Otros |

| Base Animal |

| Base Vegetal |

| Polvo |

| Barras |

| Líquido Listo para Beber |

| Cápsulas/Tabletas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Proteína | Suero de Leche y Caseína |

| Base Vegetal | ||

| Otros | ||

| Sin Proteína | BCAA | |

| Creatina | ||

| Otros | ||

| Por Fuente | Base Animal | |

| Base Vegetal | ||

| Por Forma | Polvo | |

| Barras | ||

| Líquido Listo para Beber | ||

| Cápsulas/Tabletas | ||

| Otros | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de suplementos deportivos para 2030?

Se espera que el sector alcance los USD 38,52 mil millones para 2030, lo que refleja una CAGR del 8,33% desde su base de 2025.

¿Qué tipo de producto lidera actualmente las ventas globales?

Los suplementos proteicos, incluidos los polvos de suero de leche y caseína, representaron el 72,53% de los ingresos de 2024.

¿Qué región muestra el crecimiento de ventas más rápido?

Asia-Pacífico está en camino de alcanzar una CAGR del 9,56%, impulsada por la adopción del fitness urbano y el aumento de los ingresos disponibles.

¿Qué canal de distribución está creciendo más rápidamente?

El comercio minorista en línea está preparado para expandirse a una CAGR del 10,18% a medida que las suscripciones y el comercio social ganan terreno.

Última actualización de la página el: