Tamaño y Participación del Mercado de Válvulas para Petróleo y Gas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas para Petróleo y Gas por Mordor Intelligence

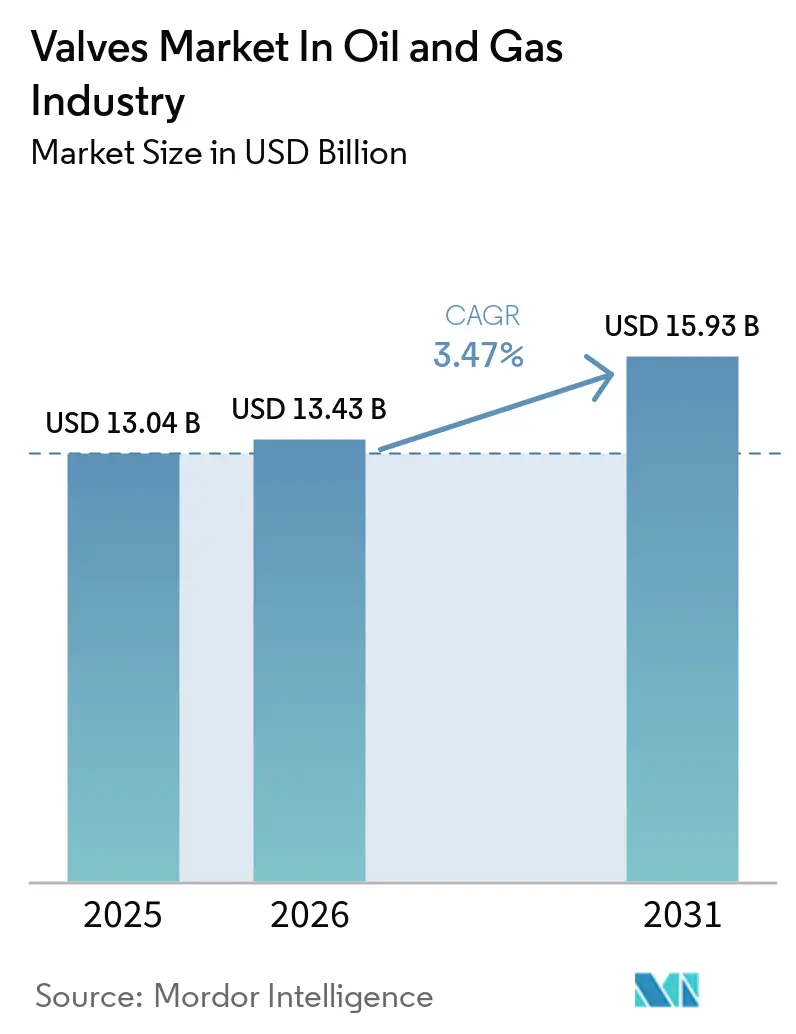

Se espera que el tamaño del mercado de válvulas en la industria del petróleo y gas crezca de 13,04 mil millones de USD en 2025 a 13,43 mil millones de USD en 2026 y se prevé que alcance los 15,93 mil millones de USD en 2031, avanzando a una CAGR del 3,47%. Esta expansión sostenida refleja el flujo de capital hacia proyectos upstream de ciclo largo, un auge de nuevas instalaciones de gas natural licuado y la rápida difusión de modernizaciones de válvulas inteligentes. Los operadores están invirtiendo en metalurgia preparada para hidrógeno para proteger sus activos de cara al futuro, aunque mantienen disciplina en la selección de proyectos ante las oscilaciones del precio del Brent. El despliegue de gemelos digitales y las estrictas regulaciones sobre fugas de metano están impulsando la demanda de válvulas de control de bajas emisiones, mientras que el aumento de los riesgos de ciberseguridad está estimulando los pedidos de actuadores eléctricos seguros. Asia-Pacífico y Oriente Medio dominan las nuevas instalaciones, mientras que América del Norte impulsa las modernizaciones que prolongan la vida útil de los activos.

Conclusiones Clave del Informe

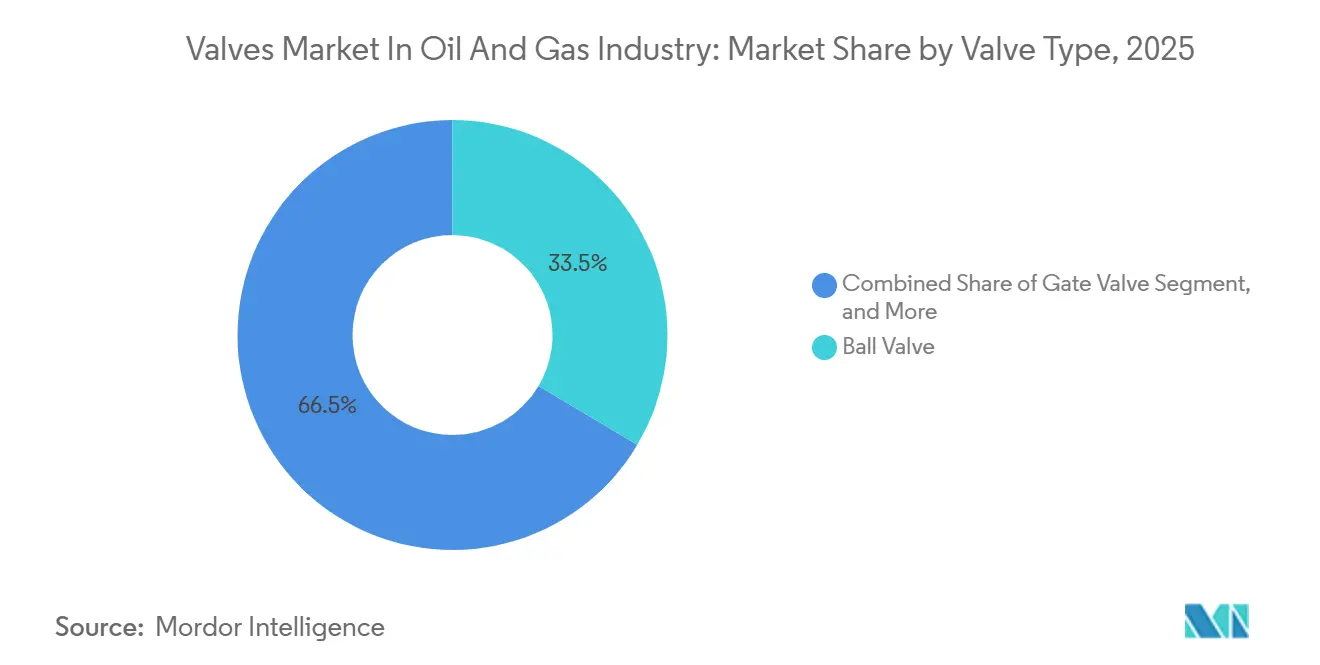

- Por tipo de válvula, se prevé que las válvulas de control se expandan a una CAGR del 5,12% hasta 2031; las válvulas de bola mantuvieron el 33,53% de la participación del mercado de válvulas de la industria del petróleo y gas en 2025.

- Por material, el acero fundido representó el 27,31% del mercado de válvulas de la industria del petróleo y gas en 2025, mientras que los aceros aleados y dúplex están preparados para crecer a una CAGR del 4,72% hasta 2031.

- Por aplicación, el midstream capturó el 38,09% de la participación de ingresos en 2025; se prevé que las instalaciones de gas natural licuado crezcan a una CAGR del 4,32% hasta 2031.

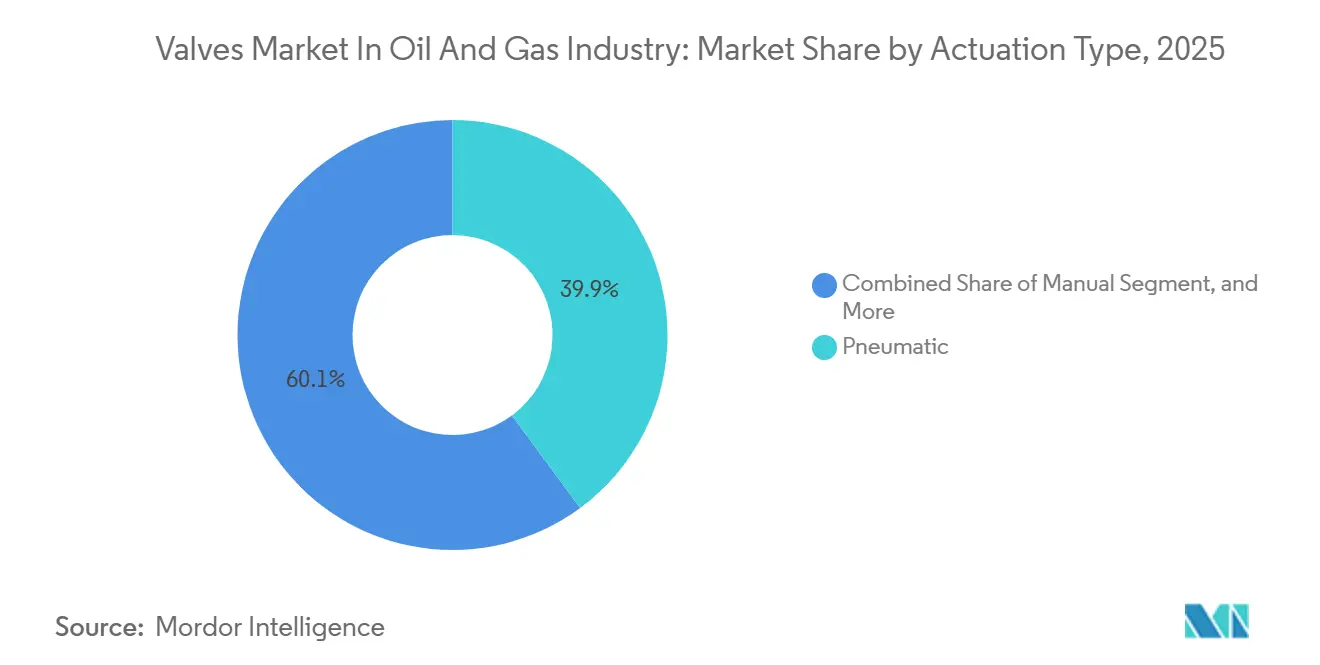

- Por tipo de actuación, las unidades neumáticas dominaron con una participación del 39,87% en 2025, y se proyecta que la actuación eléctrica registre una CAGR del 4,21% hasta 2031.

- Por tamaño, la clase de 6 a 12 pulgadas mantuvo una participación del 32,94% en 2025, mientras que se proyecta que las válvulas de más de 24 pulgadas crezcan a una CAGR del 4,01% hasta 2031.

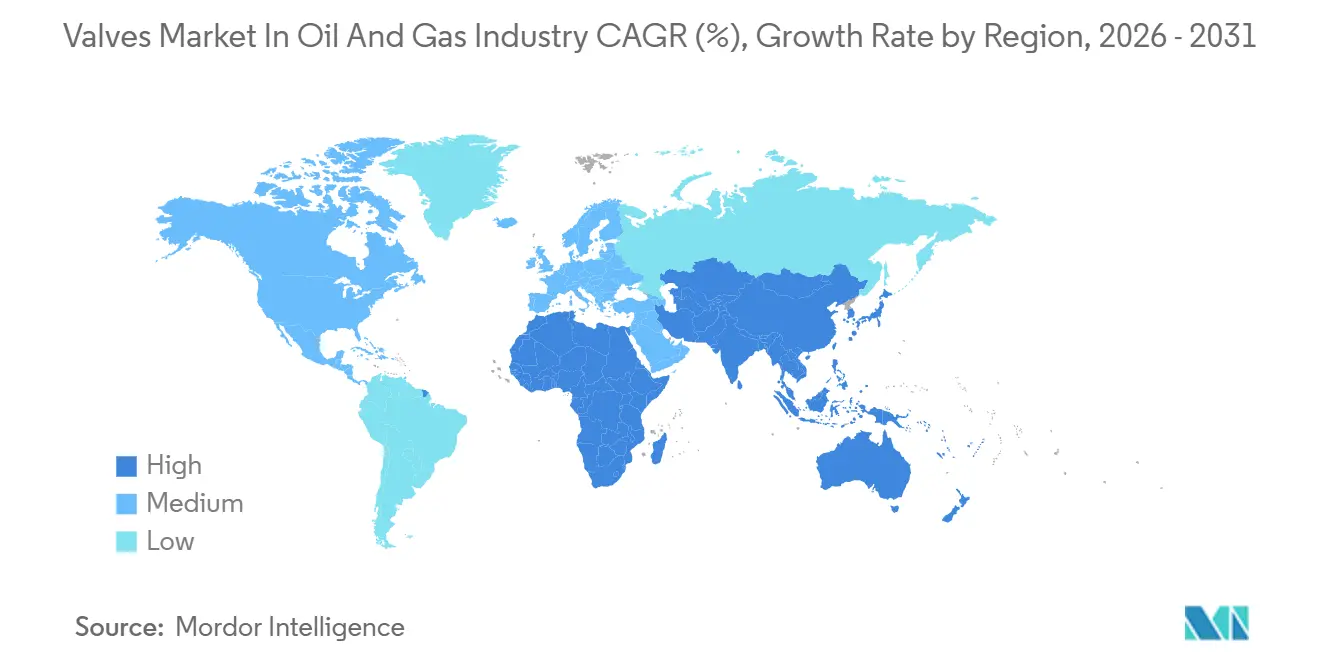

- Por región, Asia-Pacífico lideró con una participación del 41,09% en 2025; se anticipa que Oriente Medio registre la CAGR regional más rápida del 4,76% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Válvulas para Petróleo y Gas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecimiento de Proyectos de Oleoductos y Gasoductos Upstream y Midstream | +0.9% | Asia-Pacífico, Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Auge en la Construcción de Terminales de Gas Natural Licuado | +0.8% | Oriente Medio, Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Adopción Acelerada de Válvulas Digitales e Inteligentes | +0.6% | América del Norte, Europa, Global | Largo plazo (≥ 4 años) |

| Estrictas Regulaciones Globales de Seguridad y Emisiones | +0.5% | Europa, América del Norte, Global | Largo plazo (≥ 4 años) |

| Diseños de Válvulas Preparadas para Hidrógeno para la Transición Energética | +0.4% | Europa, América del Norte, centros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Activos Offshore Envejecidos que Requieren Modernización de Válvulas | +0.3% | Mar del Norte, Golfo de México, África Occidental | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de Proyectos de Oleoductos y Gasoductos Upstream y Midstream

El gasto upstream repuntó a 570 mil millones de USD en 2025 a pesar de una caída interanual del 4%, y los analistas prevén un aumento a 738 mil millones de USD para 2030.[1]Agencia Internacional de Energía, "Inversión en Petróleo y Gas," iea.org Los programas de aguas profundas en Brasil y el gas no convencional en Arabia Saudita están asegurando contratos plurianuales para válvulas de compuerta y de bola de alta presión clasificadas para servicio ácido.[2]Baker Hughes Company, "Soluciones de Transición Energética y Gas Natural Licuado," bakerhughes.com El crecimiento del midstream es similar, ya que Enbridge aprobó una línea de gas de 1,4 mil millones de USD en 2024, mientras que ADNOC financió una red de inyección de agua de mar de 2,4 mil millones de USD que requiere válvulas de retención resistentes a la corrosión. La red nacional de China está añadiendo líneas troncales de 48 pulgadas, impulsando la demanda de válvulas de más de 24 pulgadas. El cumplimiento de API 6D e ISO 15848 es ahora un lenguaje estándar de adquisición.

Auge en la Construcción de Terminales de Gas Natural Licuado

Aproximadamente 300 mil millones de m³ por año de nueva capacidad de licuefacción está programada para completarse antes de 2030, liderada por 80 mil millones de m³ sancionados en los Estados Unidos durante 2025. La expansión del Campo Norte de QatarEnergy por 30 mil millones de USD eleva la capacidad a 126 millones de toneladas por año y necesita miles de válvulas de bola criogénicas y de mariposa de triple desplazamiento diseñadas para servicio a −196 °C. Las terminales de importación en India, Vietnam y Filipinas prefieren proveedores con inventario local y certificación de prueba de fuego API 6FA de Baker Hughes. Los aceros aleados y dúplex, que crecen a una CAGR del 4,72%, contrarrestan el daño por ciclos térmicos inherente al servicio de gas natural licuado. Las cláusulas de posventa local en los contratos de ingeniería, adquisición y construcción elevan las barreras para los proveedores distantes.

Adopción Acelerada de Válvulas Digitales e Inteligentes

Los despliegues del Internet Industrial de las Cosas convierten las válvulas en fuentes de datos para el mantenimiento predictivo. Emerson incorporó procesadores de borde en su válvula de descarga eléctrica ASCO de 2024, transmitiendo el estado del actuador a paneles de control en la nube. La empresa conjunta Sensia de Schlumberger redujo el tiempo de inactividad de las válvulas en un 18% en plantas de gas de Oriente Medio mediante diagnósticos de aprendizaje automático. El actuador IQ3 habilitado para Bluetooth de Rotork es popular en plataformas no tripuladas. La actuación eléctrica, proyectada para crecer a una CAGR del 4,21%, se integra sin problemas con los sistemas de control distribuido para un posicionamiento más preciso que los sistemas neumáticos. Las amenazas cibernéticas siguen a la conectividad, lo que lleva a los operadores a reforzar las redes tras los avisos de la Agencia de Seguridad de Infraestructura y Ciberseguridad en 2024.

Estrictas Regulaciones Globales de Seguridad y Emisiones

API actualizó su prueba de fuego 607 en 2024, alargando la duración de la combustión para válvulas de bola con asiento blando. El Reglamento de Metano de la Unión Europea obliga ahora a los operadores a cuantificar las fugas en el vástago de las válvulas, impulsando las modernizaciones con empaquetaduras calificadas según ISO 15848. Los Estados Unidos extendieron las normas de detección de fugas a las tuberías de recolección en 2024, ampliando el mercado para las plataformas de válvulas inteligentes. China presentó borradores de directrices sobre metano en 2025, mientras que India exigió el cumplimiento de API 6D para todas las nuevas tuberías en 2024. Las mayores penalizaciones por incumplimiento desplazan los presupuestos hacia diseños premium de bajas emisiones que reducen los costos del ciclo de vida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Petróleo Crudo que Frena el CAPEX | -0.8% | Esquisto de América del Norte, regiones offshore | Corto plazo (≤ 2 años) |

| Intensificación del Cambio hacia las Energías Renovables | -0.6% | Europa, América del Norte, Global | Largo plazo (≥ 4 años) |

| Aumentos de Costos de Acero Aleado e Inoxidable por Aranceles Comerciales | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de los Riesgos de Ciberseguridad en Redes de Válvulas Conectadas | -0.3% | Mercados digitalmente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Petróleo Crudo que Frena el CAPEX

El Brent fluctuó entre 70 y 90 USD por barril en 2024-2025, paralizando las decisiones de inversión final y reduciendo los pedidos de válvulas para proyectos marginales.[3]Agencia Internacional de Energía, "Inversión en Petróleo y Gas," iea.org El gasto upstream cayó un 4% interanual a 570 mil millones de USD en 2025, ya que los operadores de esquisto priorizaron el flujo de caja libre sobre el crecimiento. Los productores del Pérmico aplazaron las conexiones, suavizando la demanda de válvulas de cabeza de pozo, mientras que los activos del Mar del Norte y el Golfo de México se inclinaron por el desmantelamiento en lugar de costosas sustituciones submarinas. Las recesiones reducen las carteras de pedidos más rápido de lo que las recuperaciones las amplían, porque los operadores dudan en mantener inventario de repuestos. Los proveedores enfrentan así oscilaciones cíclicas de ingresos que complican la planificación de la producción.

Intensificación del Cambio hacia las Energías Renovables

La inversión en energías renovables alcanzó 1,9 billones de USD en 2024, casi el triple de los 700 mil millones de USD destinados al suministro de petróleo y gas. BP, Shell y TotalEnergies se comprometieron a reducir la producción de hidrocarburos antes de 2030, reduciendo la demanda de válvulas para nuevos proyectos. El paquete Fit for 55 de Europa acelera el retiro del carbón y reduce la dependencia del gas natural, recortando los pedidos futuros de válvulas de aislamiento para tuberías de transmisión. Los fabricantes de equipos originales de válvulas están diversificándose hacia servicios de hidrógeno y captura de carbono, pero los estándares y volúmenes siguen siendo incipientes, lo que limita la sustitución de ingresos a corto plazo. La experiencia en hidrocarburos de alta presión se transfiere solo parcialmente a los flujos de energías renovables de baja presión, presionando a las empresas a rediseñar sus carteras y precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Las Válvulas de Control Ganan Terreno en Instalaciones Automatizadas

Se espera que las válvulas de control, apoyadas por gemelos digitales, avancen a una CAGR del 5,12%, superando al mercado general de válvulas en la industria del petróleo y gas. Las válvulas de bola mantuvieron una participación del 33,53% en 2025 para el aislamiento de encendido y apagado, mientras que las válvulas de compuerta dominan en la perforación de alta presión y los árboles submarinos. Las válvulas de tapón y de mariposa ocupan nichos en lodos abrasivos y líneas de gran diámetro y baja presión. Se proyecta que el mercado de válvulas de control de la industria del petróleo y gas se expanda a medida que los análisis predictivos mejoran la optimización del caudal.

El mantenimiento predictivo mantiene alto el tiempo de actividad de las válvulas de control, lo que obliga a los operadores a especificar clasificaciones de emisiones fugitivas ISO 15848 junto con las pruebas de fuego API 607. La actuación eléctrica mejora la precisión del estrangulamiento, reforzando el crecimiento de las válvulas de control. Las barreras de entrada competitiva aumentan con cada nueva norma, protegiendo a los titulares que cuentan con instalaciones de prueba globales y conjuntos de servicios digitales.

Por Material: Los Aceros Aleados y Dúplex Aumentan en Entornos Corrosivos

El acero fundido mantuvo una participación del 27,31% en 2025, pero se prevé que los aceros aleados y dúplex crezcan un 4,72% anual a medida que el gas ácido y las mezclas de hidrógeno requieren mayor resistencia a la corrosión. Los grados dúplex ahora revisten los trenes de proceso del Campo Norte ampliado de Qatar, mientras que las aleaciones de níquel equipan el regulador de hidrógeno HV-7000 de Emerson. Se prevé que la participación del mercado de válvulas de acero aleado de la industria del petróleo y gas aumente a medida que el cumplimiento de NACE MR0175 se vuelve rutinario.

El acero forjado sigue siendo vital para cabezas de pozo de 10.000 psi, mientras que los cuerpos compuestos se utilizan para unidades de amina de baja presión y altamente corrosivas. La identificación positiva de materiales y los informes de prueba de fábrica son obligatorios, lo que añade costos administrativos que favorecen a los proveedores establecidos con laboratorios de metalurgia integrados.

Por Aplicación: Las Instalaciones de Gas Natural Licuado Superan el Crecimiento del Midstream

Los activos midstream representaron el 38,09% de los ingresos en 2025, aunque las instalaciones de gas natural licuado están en camino de alcanzar una CAGR del 4,32% hasta 2031. El mercado de válvulas en la industria del petróleo y gas se beneficia de los proyectos aprobados en los Estados Unidos en 2025 y del aumento de la inversión de QatarEnergy. Los ciclos de servicio del gas natural licuado exigen integridad criogénica, aumentando el contenido de válvulas de control por tren.

La demanda upstream se apoya en proyectos de aguas profundas y no convencionales, aunque la moderada perforación de esquisto en América del Norte limita el volumen. Las modernizaciones de refinerías downstream mantienen estables las ventas de válvulas de globo para servicios de alta temperatura. Las tuberías de hidrógeno emergentes son demasiado pequeñas hoy en día para desplazar el gasto central en gas natural licuado, pero representan una opción para los fabricantes de equipos originales de válvulas.

Por Tipo de Actuación: La Actuación Eléctrica Gana Terreno en Operaciones Remotas

Los sistemas neumáticos mantuvieron una participación del 39,87% en 2025, pero se prevé que los actuadores eléctricos alcancen una CAGR del 4,21% a medida que las instalaciones no tripuladas favorecen la integración digital de conexión y uso. El mercado de válvulas en la industria del petróleo y gas está creciendo, impulsado por la actuación eléctrica, los diagnósticos Bluetooth y las actualizaciones inalámbricas que reducen los viajes en helicóptero a plataformas offshore.

El comportamiento a prueba de fallos sigue dando ventaja a los sistemas neumáticos en zonas peligrosas donde el aire comprimido es abundante. Las cajas de engranajes manuales persisten en líneas de baja criticidad, pero están siendo reemplazadas por pequeños accionamientos eléctricos a medida que se endurecen las normas ergonómicas. Las unidades hidráulicas y electrohidráulicas mantienen su nicho en los árboles submarinos de alto par.

Por Tamaño: Las Válvulas de Gran Diámetro Sirven a Tuberías Troncales y Gas Natural Licuado

La clase de 6 a 12 pulgadas representó el 32,94% del mercado en 2025, aunque las válvulas de más de 24 pulgadas están previstas para una CAGR del 4,01%, impulsadas por las líneas troncales de 48 pulgadas de China y las tuberías de exportación de los Estados Unidos. Las válvulas de mariposa y de bola de gran calibre manejan los colectores de gas de alimentación de gas natural licuado donde el caudal importa más que la huella.

Las válvulas de menos de 6 pulgadas dominan los lazos de instrumentación, pero enfrentan presión de precios de las fundiciones asiáticas de alto volumen. El mercado de válvulas en la industria del petróleo y gas gana diversificación a medida que las unidades de 12 a 24 pulgadas pueblan las estaciones de compresores, cerrando la brecha de tamaño mientras cumplen con los mandatos de API 6D e ISO 15848.

Análisis Geográfico

Asia-Pacífico generó el 41,09% de los ingresos de 2025, anclado por la integración de la red de tuberías de China y el desarrollo del gas urbano de India. La Compañía Nacional de Red de Tuberías despliega líneas principales de 48 pulgadas, aumentando la necesidad de válvulas de mariposa de acero dúplex, mientras que el regulador de India exige el cumplimiento de API 6D, excluyendo las importaciones de baja especificación.[4]Junta Reguladora del Petróleo y Gas Natural, "Normas y Regulaciones de Tuberías," pngrb.gov.in Japón y Corea del Sur persiguen proyectos piloto de hidrógeno, creando pedidos de nicho para accesorios de aleación de níquel. Las terminales de importación de gas natural licuado del Sudeste Asiático están añadiendo capacidad de regasificación, pero avanzan lentamente debido a obstáculos de financiamiento.

Se proyecta que Oriente Medio tenga una CAGR del 4,76% hasta 2031. La expansión del Campo Norte de QatarEnergy especifica miles de válvulas criogénicas diseñadas para menos 196 °C, y el desarrollo de gas de yacimientos compactos Jafurah de Arabia Saudita requiere accesorios de acero dúplex resistentes al sulfuro de hidrógeno. La red de inyección de agua de mar de ADNOC demanda válvulas de retención a prueba de corrosión para fluidos de alta salinidad. El financiamiento de las compañías nacionales de petróleo regionales protege los proyectos de las oscilaciones del crudo, manteniendo flujos de pedidos predecibles.

América del Norte se centra en los trenes de exportación de gas natural licuado a lo largo de la Costa del Golfo y las tuberías de evacuación que salen de la Cuenca Pérmica. Los Estados Unidos sancionaron 80 mil millones de m³ por año de capacidad de licuefacción en 2025, desencadenando la demanda de válvulas de aislamiento de gran diámetro. Mientras tanto, el desmantelamiento de plataformas envejecidas del Golfo de México sostiene la actividad de modernización para válvulas de aislamiento submarinas. El mercado de Europa se contrae ante la disminución de los volúmenes de hidrocarburos, aunque pivota hacia mezclas de hidrógeno y proyectos de captura de carbono que requieren válvulas de CO₂ de alta presión. América del Sur depende de los campos de presal de Brasil y la infraestructura de Vaca Muerta en Argentina, mientras que el crecimiento de África depende de la monetización del gas nigeriano y el gas natural licuado de Mozambique, moderado por el riesgo político.

Panorama Competitivo

Los proveedores de primer nivel Emerson Electric, Flowserve y Baker Hughes integran válvulas, actuadores y servicios digitales, asegurando contratos marco con las grandes compañías petroleras. Baker Hughes cerró la adquisición de Chart Industries por 13,6 mil millones de USD en julio de 2025, acelerando su cartera de productos de gas natural licuado e hidrógeno. Flowserve añadió capacidad para servicio severo al adquirir MOGAS por 290 millones de USD en agosto de 2024, agudizando su ventaja en las unidades de coquización de refinerías. La adquisición de Mastergear por parte de Rotork por 775 millones de USD en octubre de 2024 incorpora cajas de engranajes eléctricas de alto par que apuntan a válvulas de tuberías de gran diámetro.

Los competidores más pequeños se diferencian mediante accesorios modulares y metalurgia especializada. La plataforma de asientos intercambiables de Neway Valve de 2024 reduce el inventario de repuestos para los operadores. Parker Hannifin amplió las válvulas de hidrógeno de 1.500 bar, aprovechando la demanda incipiente de repostaje. La capacidad digital distingue a los líderes; los sensores integrados y los protocolos cifrados facilitan el mantenimiento predictivo, aunque elevan los riesgos de ciberseguridad, presionando a los proveedores a certificarse conforme a las directrices de la Agencia de Seguridad de Infraestructura y Ciberseguridad. El cumplimiento de API 6D, 6A, ISO 15848 y NACE MR0175 es ahora la línea base, con las normas de prueba de fuego y fragilización por hidrógeno añadiendo obstáculos para los nuevos participantes.

Una proporción creciente de los presupuestos de investigación se destina a la infraestructura de hidrógeno y las tuberías de captura de carbono. Los fabricantes de equipos originales que puedan validar materiales para servicio de hidrógeno de acuerdo con ISO/TR 15916 están en posición de ganar los primeros proyectos. Sin embargo, los bajos volúmenes iniciales limitan la contribución a los beneficios, obligando a las empresas a defender los segmentos centrales de hidrocarburos mientras incuban productos de transición.

Líderes de la Industria de Válvulas para Petróleo y Gas

Emerson Electric Co.

Flowserve Corporation

Schlumberger N.V.

Rotork plc

Baker Hughes Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Emerson Electric completó el primer envío de reguladores de hidrógeno HV-7000 para una tubería piloto en la Costa del Golfo.

- Julio de 2025: Baker Hughes finalizó la adquisición de Chart Industries por 13,6 mil millones de USD, integrando tecnologías criogénicas y de hidrógeno.

- Enero de 2025: Baker Hughes aseguró un importante pedido de válvulas y actuadores para el campo de gas Jafurah de Saudi Aramco.

- Octubre de 2025: Rotork cerró la adquisición de Mastergear por 775 millones de USD, mejorando la capacidad de par de los actuadores eléctricos.

Alcance del Informe del Mercado Global de Válvulas para Petróleo y Gas

El Informe del Mercado de Válvulas en la Industria del Petróleo y Gas está Segmentado por Tipo de Válvula (Válvula de Bola, Válvula de Compuerta, Válvula de Globo, Válvula de Mariposa, Válvula de Retención, Válvula de Tapón, Válvula de Control), Material (Acero Fundido, Acero Forjado, Acero Inoxidable, Aceros Aleados y Dúplex, No Metálico y Compuesto), Aplicación (Upstream, Midstream, Downstream, Instalaciones de Gas Natural Licuado), Tipo de Actuación (Manual, Neumático, Eléctrico, Hidráulico y Electrohidráulico), Tamaño (Menos de 6 pulgadas, 6 a 12 pulgadas, 12 a 24 pulgadas, Más de 24 pulgadas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Válvula de Bola |

| Válvula de Compuerta |

| Válvula de Globo |

| Válvula de Mariposa |

| Válvula de Retención |

| Válvula de Tapón |

| Válvula de Control |

| Acero Fundido |

| Acero Forjado |

| Acero Inoxidable |

| Aceros Aleados y Dúplex |

| No Metálico y Compuesto |

| Upstream (Perforación, Cabeza de Pozo, Levantamiento Artificial) |

| Midstream (Tuberías, Terminales, Almacenamiento) |

| Downstream (Refinación, Petroquímica) |

| Instalaciones de Gas Natural Licuado |

| Manual |

| Neumático |

| Eléctrico |

| Hidráulico y Electrohidráulico |

| Menos de 6 pulgadas |

| 6 a 12 pulgadas |

| 12 a 24 pulgadas |

| Más de 24 pulgadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| ASEAN | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por Tipo de Válvula | Válvula de Bola | |

| Válvula de Compuerta | ||

| Válvula de Globo | ||

| Válvula de Mariposa | ||

| Válvula de Retención | ||

| Válvula de Tapón | ||

| Válvula de Control | ||

| Por Material | Acero Fundido | |

| Acero Forjado | ||

| Acero Inoxidable | ||

| Aceros Aleados y Dúplex | ||

| No Metálico y Compuesto | ||

| Por Aplicación | Upstream (Perforación, Cabeza de Pozo, Levantamiento Artificial) | |

| Midstream (Tuberías, Terminales, Almacenamiento) | ||

| Downstream (Refinación, Petroquímica) | ||

| Instalaciones de Gas Natural Licuado | ||

| Por Tipo de Actuación | Manual | |

| Neumático | ||

| Eléctrico | ||

| Hidráulico y Electrohidráulico | ||

| Por Tamaño | Menos de 6 pulgadas | |

| 6 a 12 pulgadas | ||

| 12 a 24 pulgadas | ||

| Más de 24 pulgadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de válvulas en la industria del petróleo y gas?

El mercado fue valorado en 13,43 mil millones de USD en 2026 y se proyecta que alcance los 15,93 mil millones de USD en 2031.

¿Qué tipo de válvula está creciendo más rápido en las instalaciones de petróleo y gas?

Se prevé que las válvulas de control registren la CAGR más alta del 5,12% hasta 2031 a medida que se expande la automatización digital.

¿Por qué los aceros aleados y dúplex están ganando participación en los materiales de válvulas?

Los desarrollos de gas ácido y los proyectos piloto de mezclas de hidrógeno requieren metalurgia resistente a la corrosión, impulsando la demanda de aceros aleados y dúplex a una CAGR del 4,72%.

¿Qué región verá el crecimiento más rápido en la demanda de válvulas para petróleo y gas?

Se proyecta que Oriente Medio lidere con una CAGR del 4,76% hasta 2031, liderado por Qatar y Arabia Saudita.

¿Cómo están cambiando las tecnologías digitales las estrategias de mantenimiento de válvulas?

Los sensores integrados y los análisis de borde permiten el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado y habilitando las operaciones remotas.

¿Qué impacto tiene la inversión en energías renovables en la demanda de válvulas para petróleo y gas?

El aumento de las energías renovables desvía capital de los nuevos proyectos de hidrocarburos, moderando los pedidos de válvulas a largo plazo y motivando a los proveedores a diversificarse.

Última actualización de la página el: