Tamaño y Participación del Mercado de Puntas para Pipeta

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.73% CAGR |

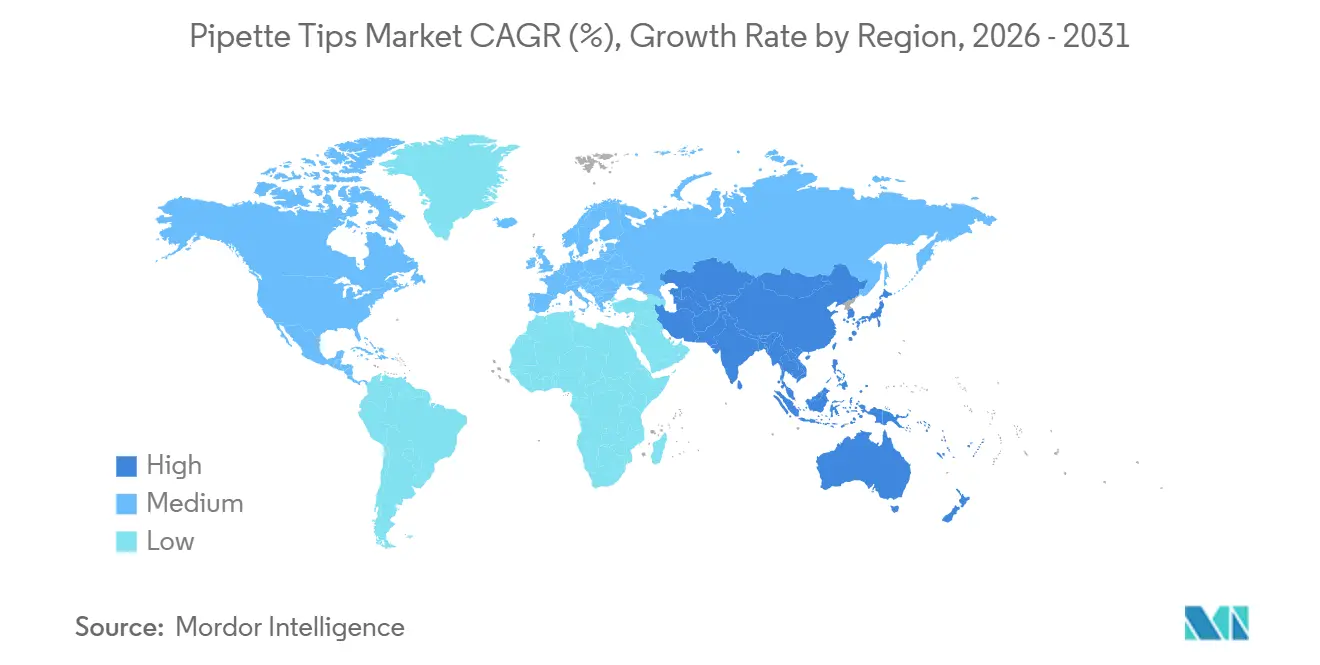

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Puntas para Pipeta por Mordor Intelligence

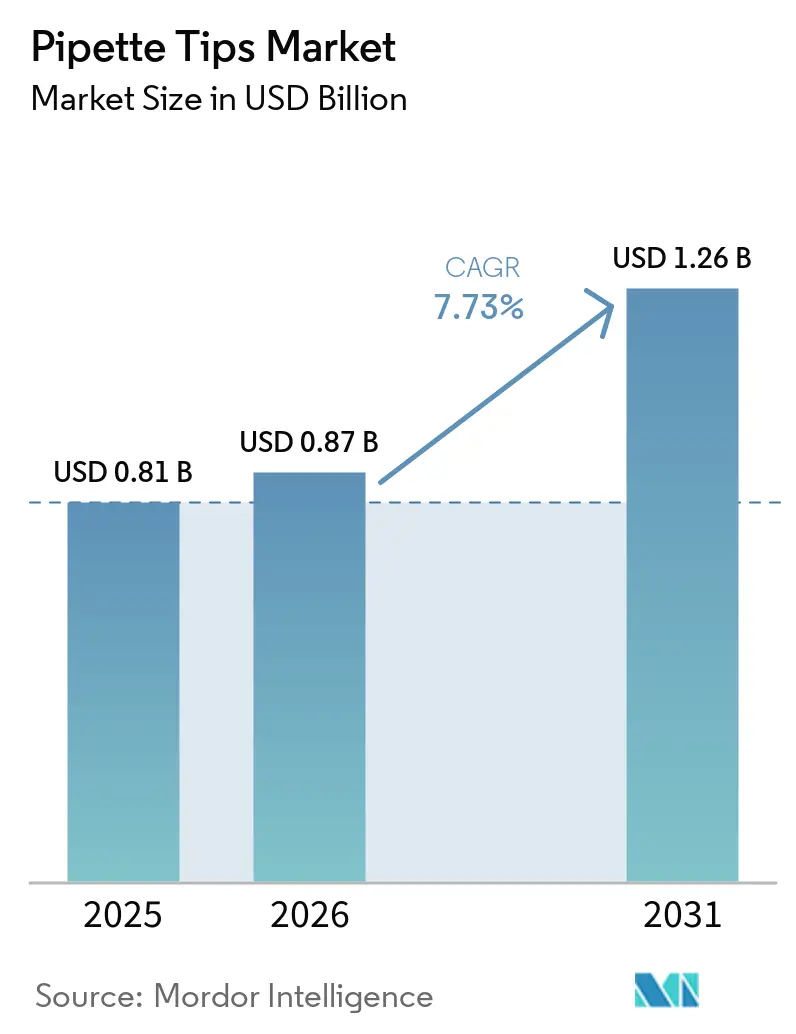

Se espera que el tamaño del Mercado de Puntas para Pipeta aumente de USD 0,81 mil millones en 2025 a USD 0,87 mil millones en 2026 y alcance USD 1,26 mil millones en 2031, creciendo a una CAGR del 7,73% durante 2026-2031.

El mercado de puntas para pipeta está impulsado por la creciente adopción de flujos de trabajo de investigación de alto rendimiento, la creciente demanda de diagnósticos moleculares y el cambio progresivo hacia la manipulación automatizada de líquidos en la investigación y desarrollo farmacéutico y las pruebas clínicas. Las decisiones de compra ahora enfatizan el control de la contaminación, la compatibilidad robótica y los sistemas de calidad auditados, lo que otorga a los consumibles validados una ventaja competitiva sobre los productos básicos de bajo costo. La sostenibilidad también está influyendo en el comportamiento de compra, con instituciones que se centran en las declaraciones de huella de carbono de los productos y en los materiales de base biológica al seleccionar proveedores de consumibles de laboratorio de uso rutinario.

Conclusiones Clave del Informe

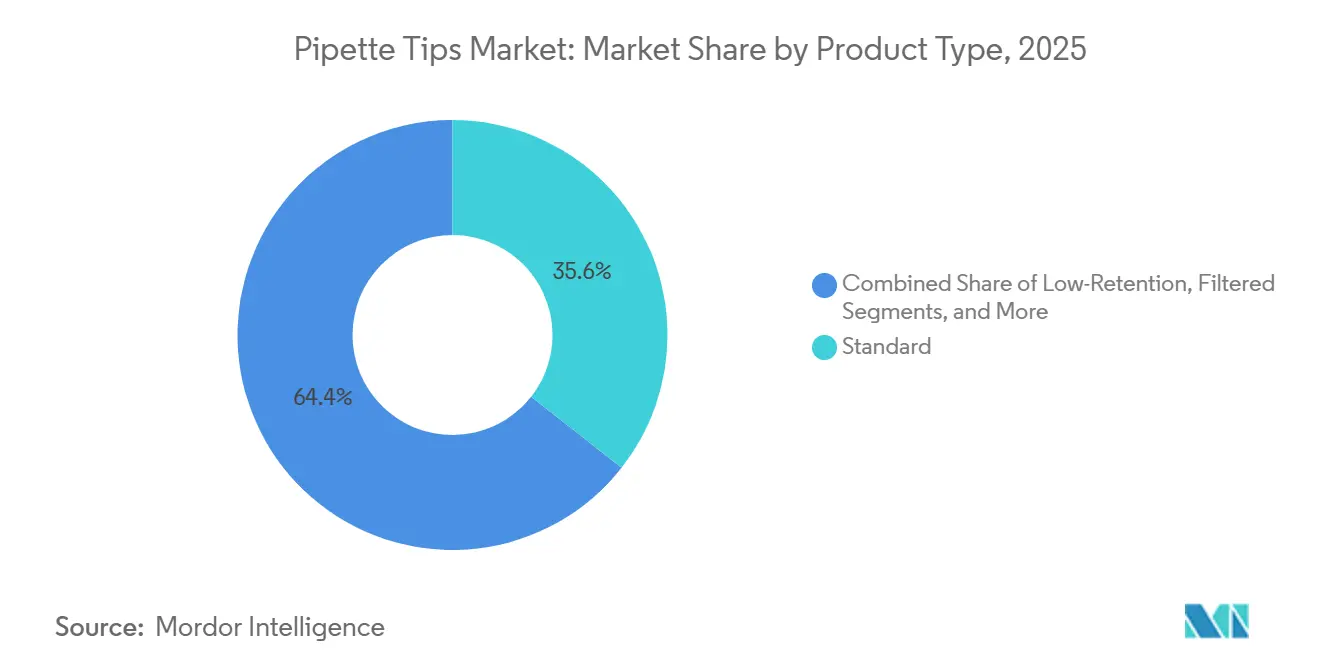

- Por tipo de producto, las puntas estándar representaron el 35,64% de la participación del mercado de puntas para pipeta en 2025, mientras que se proyecta que las puntas filtradas se expandirán a una CAGR del 8,76% hasta 2031.

- Por tipo de tecnología, las puntas robóticas representaron el 58,47% del tamaño del mercado de puntas para pipeta en 2025 y también registraron la CAGR proyectada más alta del 9,12% hasta 2031.

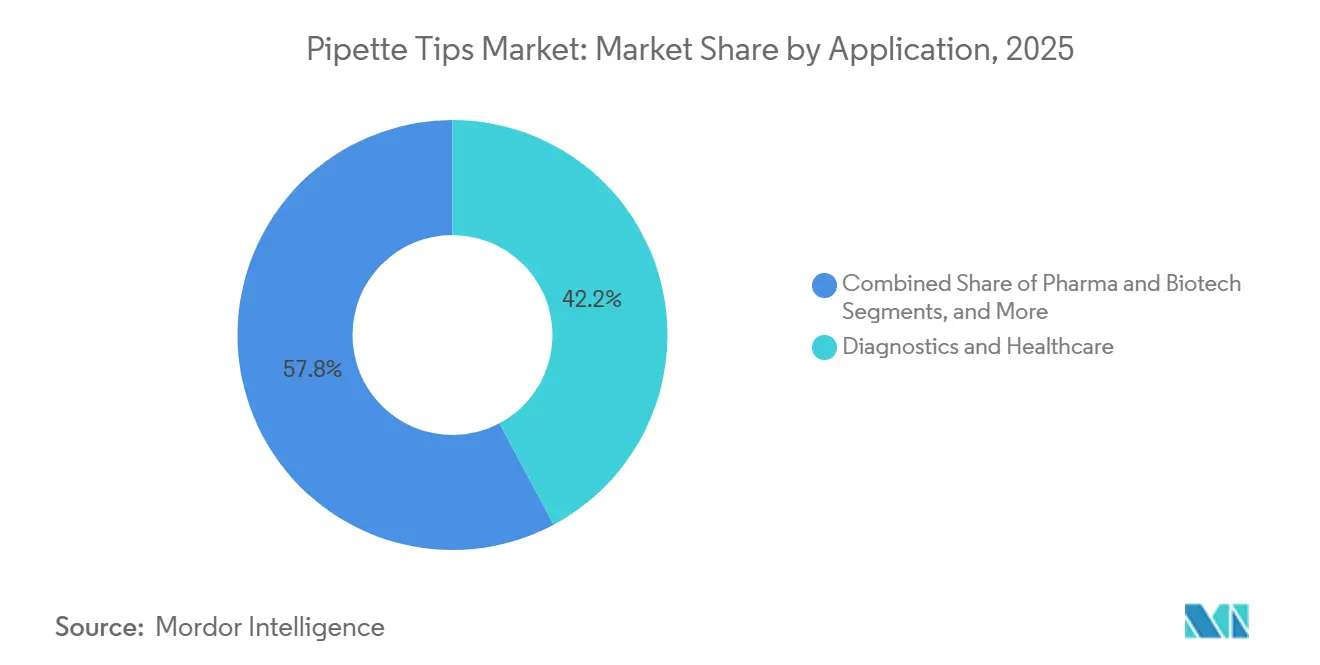

- Por aplicación, Diagnóstico y Atención Médica representó el 42,23% del tamaño del mercado de puntas para pipeta en 2025, mientras que se espera que Farmacia y Biotecnología crezca a una CAGR del 8,25% hasta 2031.

- Por usuario final, diagnóstico y atención médica representó el 51,78% de la participación en 2025, mientras que se proyecta que las empresas farmacéuticas y de biotecnología se expandirán a una CAGR del 9,88% hasta 2031.

- Por geografía, América del Norte lideró con el 38,86% de participación en 2025, mientras que se proyecta que Asia-Pacífico crecerá a una CAGR del 7,95% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Puntas para Pipeta

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Crecimiento de los flujos de trabajo de diagnóstico e investigación de alto rendimiento | +1.9% | Global, con concentración en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| La compatibilidad con la automatización se convierte en un estándar de adquisición | +1.7% | América del Norte, Europa, núcleo de APAC incluyendo China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| El control de la contaminación de un solo uso aumenta en biología molecular | +1.4% | Global, con expansión desde APAC hacia Oriente Medio y África | Corto plazo (≤ 2 años) |

| Crecimiento en consumibles estériles, libres de RNasa y libres de DNasa | +1.1% | América del Norte y Europa, con demanda creciente en APAC | Mediano plazo (2-4 años) |

| Los procesos de adquisición sostenibles se orientan hacia materiales reciclables y de base biológica | +0.6% | Europa primero, seguido de América del Norte y APAC | Largo plazo (≥ 4 años) |

| La Fabricación Localizada y el Abastecimiento Dual Reducen el Riesgo en la Cadena de Suministro | +0.5% | América del Norte, con un papel menor pero visible en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Crecimiento de los Flujos de Trabajo de Diagnóstico e Investigación de Alto Rendimiento Impulsa el Consumo por Volumen

Los laboratorios de alto rendimiento consumen puntas para pipeta a una tasa significativamente mayor que los métodos tradicionales de muestra única. Por ejemplo, un único protocolo de 96 pocillos puede utilizar entre 96 y 192 puntas en una sola ejecución, impulsando la demanda en pruebas basadas en placas, genómica y descubrimiento de fármacos. En agosto de 2025, Thermo Fisher Scientific inauguró una instalación de 375.000 pies cuadrados con neutralidad de carbono en Mebane, Carolina del Norte, parcialmente financiada por un contrato gubernamental de EE. UU. por valor de USD 192,5 millones.[1]Comunicado de Prensa del Gobernador de Carolina del Norte, "El Gobernador Stein Subraya el Liderazgo de Carolina del Norte en la Industria Biotecnológica en la Ceremonia de Inauguración de Thermo Fisher Scientific," Gobernador de Carolina del Norte, governor.nc.gov La instalación está diseñada para producir 40 millones de puntas para pipeta semanalmente, lo que subraya el papel fundamental de las puntas para pipeta en la preparación sanitaria nacional y las operaciones de laboratorio. La automatización avanzada permite la producción de 96 puntas cada 12 segundos, alineando la eficiencia de fabricación con la creciente demanda de los laboratorios. Este aumento de capacidad podría generar presiones de precios sobre los formatos estándar importados en América del Norte, lo que exigirá a los proveedores centrarse en la diferenciación por rendimiento para mantener los márgenes.

La Compatibilidad con la Automatización se Convierte en un Estándar de Adquisición

La manipulación robótica de líquidos ha redefinido la compatibilidad, exigiendo que los consumibles se integren perfectamente con los sistemas automatizados. Una investigación realizada en 2025 demostró que un modelo de visión artificial impulsado por inteligencia artificial en el Opentrons OT-2 logró una precisión del 98% en la detección de puntas para pipeta faltantes o cargadas incorrectamente. La consistencia dimensional es ahora fundamental, ya que una geometría de punta inconsistente puede interrumpir los flujos de trabajo automatizados y la manipulación de líquidos.[2]U. Egle et al., "Control de Calidad en Tiempo Real Impulsado por IA para la Automatización de Laboratorios: Una Nueva Solución de Visión Artificial para el Robot de Manipulación de Líquidos Opentrons OT-2," Applied Intelligence, link.springer.com Los proveedores que no puedan mantener tolerancias estrictas podrían enfrentar dificultades en los programas de adquisición automatizados. Las puntas GreenLine de Hamilton, que cubren el 85% de su catálogo, combinan garantía de calidad con sostenibilidad, lo que refleja el cambio del mercado hacia proveedores certificados en precisión en cuentas con alta automatización.

El Control de la Contaminación de Un Solo Uso Aumenta en los Flujos de Trabajo de Biología Molecular

El control de la contaminación se ha convertido en un requisito fundamental en los flujos de trabajo de biología molecular. Los datos de Eppendorf revelaron que los aerosoles generados durante la pipetación fueron bloqueados eficazmente por el diseño ep Dualfilter T.I.P.S., mejorando la fiabilidad en PCR, NGS y pruebas virales. A medida que los costos de secuenciación disminuyen y los volúmenes de muestras aumentan, los laboratorios son menos tolerantes con las puntas sin filtro debido al alto costo del reprocesamiento. La norma ISO 15189:2022 ha enfatizado aún más la integridad de las muestras en entornos clínicos, impulsando la adopción de puntas filtradas incluso en entornos con presupuesto limitado. Este cambio posiciona la prevención de la contaminación como una cuestión de cumplimiento normativo, favoreciendo los formatos premium sobre los productos estándar.

El Crecimiento en Consumibles Estériles, Libres de RNasa y Libres de DNasa Refleja la Expansión de la Biofarmacéutica

El desarrollo de fármacos biológicos depende cada vez más de consumibles estériles, libres de RNasa y libres de DNasa debido a su papel en los flujos de trabajo que involucran proteínas, ácidos nucleicos y sistemas basados en células. Sartorius reportó un sólido crecimiento en su segmento de consumibles y servicios en el ejercicio fiscal 2025, con los consumibles impulsando un crecimiento proyectado de los ingresos por ventas del 2-6% en 2026. Los CDMOs y los fabricantes biofarmacéuticos ahora adquieren puntas certificadas a granel, ya que cambiar a alternativas más económicas puede generar costos de documentación, validación y riesgos en los procesos. Esta tendencia destaca la creciente importancia de los consumibles recurrentes en el mercado de puntas para pipeta, alineándose con las necesidades de los laboratorios de biológicos avanzados.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Presión por la eliminación de residuos plásticos y brechas en el reciclaje | -0.9% | Europa bajo una regulación más estricta, seguida de América del Norte y APAC a través de la presión institucional | Mediano plazo (2-4 años) |

| Sensibilidad al precio en consumibles de laboratorio basados en volumen | -1.2% | Global, con mayor presión en APAC y América del Sur | Corto plazo (≤ 2 años) |

| Volatilidad en el costo de materias primas y moldes de precisión | -0.8% | Global, con mayor presión sobre los fabricantes nacionales en América del Norte | Corto plazo (≤ 2 años) |

| Carga de calificación para la compatibilidad de puntas robóticas y especiales | -0.5% | América del Norte y Europa, donde la penetración de la automatización es mayor | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Presión por la Eliminación de Residuos Plásticos y las Brechas en el Reciclaje Crean Riesgo de Adquisición

Los laboratorios generan volúmenes significativos de residuos plásticos; un estudio de 2025 estimó 5,5 millones de toneladas de residuos provenientes de alrededor de 20.500 instituciones de investigación a nivel mundial. Estos residuos tienen un impacto ambiental comparable a las emisiones de CO2 de más de 1 millón de residentes del Reino Unido. La mayoría de los sistemas de reciclaje rechazan los plásticos de laboratorio debido a preocupaciones de contaminación, dejando la incineración o el vertedero como los principales métodos de eliminación. El marco ESPR de la UE está impulsando un escrutinio más estricto sobre la divulgación de carbono, presionando a los compradores en Europa y América del Norte a exigir una mejor gestión al final de la vida útil y menores emisiones incorporadas.[3]Westburg Life Sciences, "Anuncio de Producto: Puntas para Pipeta TripleA® Libres de PFAS," Westburg Life Sciences, westburg.eu Los proveedores sin programas de devolución, formulaciones de base biológica o asociaciones de reciclaje pueden enfrentar dificultades para acceder al mercado de puntas para pipeta a medida que la sostenibilidad se convierte en un factor clave de adquisición. Si bien la demanda de puntas de un solo uso persiste, el desempeño ambiental influirá cada vez más en las decisiones de compra.

La Sensibilidad al Precio en los Consumibles de Laboratorio Basados en Volumen Comprime los Márgenes a Escala

Los grandes sistemas académicos, los laboratorios gubernamentales y las redes hospitalarias a menudo priorizan el precio unitario en los contratos de licitación. Los proveedores premium enfrentan desafíos ya que atributos como la pureza certificada, la precisión robótica y los materiales de base biológica no siempre generan ventajas inmediatas de volumen en los mercados impulsados por licitaciones. Para mantener las primas de precio, los proveedores deben demostrar menores costos por resultado, menores riesgos de contaminación o una validación de automatización simplificada. La presión de precios es particularmente fuerte en el sur y el sudeste de Asia, donde los productos locales tienen precios significativamente más bajos que las marcas premium importadas. Si bien la expansión del mercado es posible en estas regiones, los márgenes de los proveedores seguirán bajo presión a menos que mejoren los estándares de calidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos Filtrados Ganan Terreno a Expensas del Nivel Premium Estándar

En 2025, las puntas estándar representaron el 35,64% del mercado de puntas para pipeta, liderando en tareas rutinarias como la preparación de tampones y la carga de geles. Esta dominancia refleja la asequibilidad y disponibilidad requeridas para tareas de alto volumen y baja sensibilidad. Se proyecta que las puntas filtradas crecerán a una CAGR del 8,76% hasta 2031, impulsadas por la mayor adopción de métodos sensibles a la contaminación como NGS y qPCR. Las puntas de baja retención, aunque son un segmento más pequeño, están ganando relevancia en el cultivo celular y el manejo de biológicos, donde las pérdidas afectan la calidad del ensayo.

Los formatos especiales, como las puntas de longitud extendida y de orificio ancho, atienden tareas especializadas pero exigentes en el cribado automatizado y la detección del nivel de líquido. El mercado está cambiando a medida que las puntas filtradas pasan de ser un nicho premium a una adquisición rutinaria, particularmente entre las grandes cuentas con controles de calidad estrictos. Los proveedores con moldeo automatizado para la integración de filtros tienen una ventaja competitiva debido a la complejidad de escalar este proceso. Eppendorf introdujo su línea de puntas para pipeta de base biológica ept.i.p.s. en 2025, utilizando el 90% de materiales renovables provenientes de aceite de cocina reciclado. Westburg Life Sciences amplió esta tendencia en 2026 con las puntas para pipeta TripleA libres de PFAS, enfatizando el cumplimiento de materiales como un diferenciador clave.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tecnología: El Bloqueo del Ecosistema Robótico Define la Ventaja Competitiva

Las puntas robóticas representaron el 58,47% del mercado de puntas para pipeta en 2025 y se proyecta que crecerán a una CAGR del 9,12% hasta 2031. Este crecimiento destaca el potencial sin explotar de la automatización en los flujos de trabajo de laboratorio. Los laboratorios que adoptan manipuladores de líquidos automatizados a menudo permanecen dentro de los ecosistemas de puntas validados por razones de rendimiento y cumplimiento normativo. Los programas de Tecan, Hamilton y Eppendorf refuerzan este bloqueo al vincular la calificación a combinaciones específicas de plataforma y consumible. Las puntas no robóticas, aunque relevantes en laboratorios de enseñanza y diagnósticos de campo, enfrentan un crecimiento más lento debido a la ausencia de adherencia a flujos de trabajo validados.

La ventaja competitiva radica en la compatibilidad con el ecosistema más que en el precio o la variedad del catálogo. Los equipos de adquisición prefieren cada vez más a los proveedores que ofrecen datos dimensionales y validación multiplataforma de antemano, transfiriendo la responsabilidad de calificación a los fabricantes. Las empresas que apoyan entornos de automatización de múltiples proveedores con geometría de lote consistente obtienen una ventaja. Las normas ISO 9001 e ISO 13485 favorecen a los proveedores con documentación de calidad superior y control dimensional en la automatización farmacéutica.

Por Aplicación: El Volumen de Diagnóstico Domina, la Farmacia Impulsa el Margen

Diagnóstico y Atención Médica representó el 42,23% del mercado de puntas para pipeta en 2025, impulsado por las pruebas rutinarias en hospitales y diagnósticos en el punto de atención. Este segmento lidera debido a los volúmenes de pruebas constantes y los estrictos mandatos de uso único. Se prevé que Farmacia y Biotecnología crezca a una CAGR del 8,25% hasta 2031, expandiéndose con los avances en terapéuticos de ARNm y terapia génica. Los diagnósticos dependen de puntas estándar y filtradas para tareas repetitivas, mientras que la farmacia opta por formatos premium listos para la automatización, lo que refleja patrones de compra distintos.

La adquisición farmacéutica ofrece mejores márgenes y menor sensibilidad al precio, fomentando la inversión en formatos de mayor especificación. La academia y la educación mantienen una demanda estable y establecen estándares tempranos que influyen en las prácticas comerciales. Otros sectores, incluidas las pruebas ambientales y la seguridad alimentaria, contribuyen con una demanda significativa, enfatizando la pureza y la esterilidad. A medida que plataformas como Opentrons Flex ganan terreno, los compradores académicos están pasando de opciones a granel sin filtrar a formatos en bastidor compatibles con la automatización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Las Empresas Farmacéuticas Establecen el Estándar de Calidad que Otros Siguen

Los usuarios finales de diagnóstico y atención médica dominaron con una participación del 51,78% en 2025, lo que refleja la escala de las pruebas clínicas a nivel mundial. Este liderazgo está impulsado por el volumen, ya que los laboratorios clínicos consumen cantidades significativas de puntas para pipeta diariamente. Se prevé que las empresas farmacéuticas y de biotecnología crezcan a una CAGR del 9,88% hasta 2031, expandiéndose debido a la biofabricación y la demanda de consumibles certificados. Los compradores priorizan la documentación, la consistencia de lotes y la integración con los sistemas de calidad, impulsando la demanda en el mercado de puntas para pipeta.

Se espera que la fabricación de terapias celulares y génicas crezca rápidamente, con flujos de trabajo automatizados que requieren cambios frecuentes de puntas y adherencia a consumibles aprobados. Los CDMOs se han convertido en actores significativos, consumiendo puntas a niveles comparables a las grandes redes clínicas, reforzando la lealtad a los proveedores. La categoría "Otros", que incluye CDMOs, laboratorios industriales y redes de pruebas ambientales, continúa creciendo a medida que las prácticas estandarizadas ganan terreno. Sartorius fortaleció su posición en los flujos de trabajo de modelos celulares avanzados con su adquisición de MATTEK en 2025, alineándose con la demanda premium en el mercado de puntas para pipeta.

Análisis Geográfico

En 2025, América del Norte representó el 38,86% del mercado de puntas para pipeta, manteniendo su posición de liderazgo. La región se beneficia de una sólida base biotecnológica y farmacéutica, una infraestructura de pruebas clínicas establecida y un enfoque en la continuidad del suministro tras las escaseces anteriores. Thermo Fisher Scientific inauguró una instalación en Mebane, Carolina del Norte, en agosto de 2025, con una capacidad semanal de al menos 40 millones de puntas, respaldada por financiamiento del gobierno de EE. UU. Este desarrollo fortalece el suministro nacional, reduciendo la dependencia de fuentes transfronterizas. Europa sigue siendo un mercado clave, impulsado por la sólida investigación farmacéutica en Alemania, el Reino Unido, Francia y los Países Bajos, junto con estrictos estándares de acreditación. El marco ESPR de la UE está acelerando la adopción de consumibles de bajo carbono y de base biológica.

Se proyecta que Asia-Pacífico crecerá a una CAGR del 7,95% hasta 2031, convirtiéndola en la región de más rápido crecimiento en el mercado de puntas para pipeta. La demanda de China está impulsada por inversiones en parques biotecnológicos, redes de laboratorios clínicos y fabricación de biológicos. India está ampliando su capacidad de diagnóstico, impulsando la demanda de puntas estándar de alto volumen y productos certificados para laboratorios orientados a la calidad. Japón, aunque maduro, está avanzando hacia formatos automatizados de mayor valor, respaldado por prioridades nacionales de biofabricación. Corea del Sur y Australia contribuyen con infraestructura avanzada de genómica e investigación en ciencias de la vida. El crecimiento de la región está impulsado por una combinación de la escala de China, la expansión de diagnósticos de India y la demanda de automatización en centros de investigación desarrollados.

Oriente Medio y África se benefician de inversiones en infraestructura sanitaria, particularmente en el CCG y Sudáfrica, aunque la dependencia de las importaciones y las complejidades aduaneras limitan un crecimiento más rápido. América del Sur, liderada por Brasil y Argentina, tiene una sólida base de investigación farmacéutica y una creciente actividad de ensayos clínicos, pero la sensibilidad al precio y la volatilidad cambiaria dificultan la adopción de puntas premium. El abastecimiento dual se ha convertido en una estrategia de adquisición común, con compradores que contratan a un proveedor global y un respaldo regional para mitigar los riesgos de interrupción. Este enfoque amplía el grupo de proveedores al tiempo que intensifica la competencia a medida que los proveedores se esfuerzan por mantener su participación de mercado.

Panorama Competitivo

En el mercado de puntas para pipeta, Eppendorf SE, Thermo Fisher Scientific, Sartorius AG, Hamilton Company y Tecan Trading AG dominan el nivel premium, aprovechando estrategias integradas de instrumentos y consumibles. Compitiendo con un enfoque en la diferenciación, un grupo más amplio que incluye Biotix, Labcon North America, INTEGRA Biosciences, Sarstedt, Greiner Bio-One y Starlab International enfatiza la compatibilidad universal, la sostenibilidad y el enfoque regional. Los proveedores ahora obtienen una ventaja competitiva al vincular el rendimiento de las puntas a flujos de trabajo más amplios, en lugar de simplemente ampliar el tamaño del catálogo. Las innovaciones propietarias como el sistema de recarga TwinLid de Eppendorf, la cartera GreenLine de Hamilton y el diseño de filtro de espacio de seguridad Safetyspace de Sartorius elevan los consumibles rutinarios a un estatus premium. Tales estrategias aumentan los costos de cambio, ya que los laboratorios priorizan la consistencia del ajuste, el rendimiento validado y la documentación exhaustiva una vez que los flujos de trabajo están establecidos.

El mercado de puntas para pipeta presenta oportunidades en sostenibilidad y automatización avanzada. Los proveedores de tamaño mediano se diferencian con productos de base biológica, libres de PFAS y con programas de devolución, incluso sin el alcance de los gigantes de la industria. Las elecciones de materiales, como la línea GreenLine de Hamilton y el lanzamiento de las puntas TripleA libres de PFAS de Westburg, se están convirtiendo en elementos centrales de los mensajes competitivos. A medida que la verificación de puntas se integra con los flujos de trabajo, las herramientas de confirmación vinculadas a software están ganando importancia en entornos automatizados. Los proveedores que sobresalen tanto en precisión física como en validación de flujos de trabajo digitales probablemente ganarán tracción en el mercado.

Los sistemas innovadores como el PureTIP One de IonField Systems, que automatiza la limpieza de puntas para hasta 70 bastidores por hora, desafían el modelo de uso único. Sin embargo, los estándares estrictos como ISO 13485 y FDA 21 CFR Parte 820 siguen siendo barreras significativas para los participantes más pequeños que apuntan a los mercados farmacéuticos y clínicos regulados. Inversiones como la de Thermo Fisher en Carolina del Norte y el lanzamiento planificado por Sartorius del Sistema de Calibración de Pipetas Cubis II en septiembre de 2025 destacan cómo las empresas líderes están expandiendo su presencia regional y de servicios. Esta estrategia fortalece su posición en el mercado y preserva el poder de fijación de precios a medida que la competencia se intensifica en regiones, niveles de productos y narrativas de sostenibilidad.

Líderes de la Industria de Puntas para Pipeta

Thermo Fisher Scientific Inc.

Eppendorf SE

Corning Incorporated

Sartorius AG

Gilson Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Biotage, líder mundial en descubrimiento de fármacos y pruebas analíticas, adquirió DPX Technologies para fortalecer sus capacidades de preparación de muestras y expandirse en la tecnología de puntas para pipeta.

- Septiembre de 2025: Eppendorf introdujo las puntas para pipeta de base biológica ept.i.p.s., fabricadas con más del 90% de materiales renovables, reduciendo la huella de carbono en un 28% en comparación con las alternativas de base fósil.

- Agosto de 2025: Thermo Fisher Scientific inauguró una instalación de fabricación de 375.000 pies cuadrados con neutralidad de carbono en Mebane, Carolina del Norte, con una capacidad semanal de 40 millones de puntas para pipeta, respaldada por automatización avanzada.

Alcance del Informe del Mercado Global de Puntas para Pipeta

Según el alcance del informe, las puntas para pipeta son pequeños accesorios plásticos desechables en forma de cono. Se colocan en el extremo de una pipeta, una herramienta de laboratorio de mano utilizada para medir y transferir pequeñas cantidades de líquido.

El mercado de puntas para pipeta está segmentado por tipo de producto, tipo de tecnología, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye tipos de productos estándar, filtrados, de baja retención y especiales y otros. Por tipo de tecnología, el mercado está segmentado en no robótico y robótico. Por aplicación, el mercado está categorizado en diagnóstico y atención médica, farmacia y biotecnología, academia y educación, y otras aplicaciones. Por usuario final, el mercado está segmentado en diagnóstico y atención médica, empresas farmacéuticas y de biotecnología, institutos académicos y de investigación, y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Estándar |

| Filtradas |

| Baja Retención |

| Tipos de Productos Especiales y Otros |

| No Robótico |

| Robótico |

| Diagnóstico y Atención Médica |

| Farmacia y Biotecnología |

| Academia y Educación |

| Otras Aplicaciones |

| Diagnóstico y Atención Médica |

| Empresas Farmacéuticas y de Biotecnología |

| Institutos Académicos y de Investigación |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Estándar | |

| Filtradas | ||

| Baja Retención | ||

| Tipos de Productos Especiales y Otros | ||

| Por Tipo de Tecnología | No Robótico | |

| Robótico | ||

| Por Aplicación | Diagnóstico y Atención Médica | |

| Farmacia y Biotecnología | ||

| Academia y Educación | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Diagnóstico y Atención Médica | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Institutos Académicos y de Investigación | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas para 2031 de las puntas para pipeta?

El mercado de puntas para pipeta alcanza USD 0,806 mil millones en 2026 y se prevé que llegue a USD 1,2 mil millones en 2031, creciendo a una CAGR del 7,73%.

¿Qué tipo de producto lidera la demanda y cuál crece más rápido?

Las puntas estándar lideraron con una participación del 35,64% en 2025, mientras que se proyecta que las puntas filtradas crecerán más rápido a una CAGR del 8,76% hasta 2031.

¿Por qué las puntas robóticas se están expandiendo tan rápidamente?

Las puntas robóticas representaron el 58,47% de la participación en 2025 y se prevé que crezcan a una CAGR del 9,12% porque los laboratorios están avanzando hacia la automatización, la compatibilidad validada y un control dimensional más estricto.

¿Qué usuarios finales están creando la mayor demanda futura?

Diagnóstico y Atención Médica sigue siendo el grupo de usuarios finales más grande con una participación del 51,78% en 2025, mientras que las Empresas Farmacéuticas y de Biotecnología son las de más rápido crecimiento con una CAGR del 9,88%.

¿Qué región se espera que crezca más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,95%, respaldada por la expansión de las ciencias de la vida en China, el crecimiento de los diagnósticos en India y la demanda de automatización en los mercados de investigación desarrollados.

¿Cómo está cambiando la sostenibilidad la selección de proveedores?

Los compradores están prestando más atención a la huella de carbono, los materiales de base biológica, las formulaciones libres de PFAS y las vías de reciclaje, lo que está elevando el perfil de los proveedores de puntas premium diferenciadas.

Última actualización de la página el: