Tamaño y Participación del Mercado de Alimento para Ganado Bovino

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 70.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.20% CAGR |

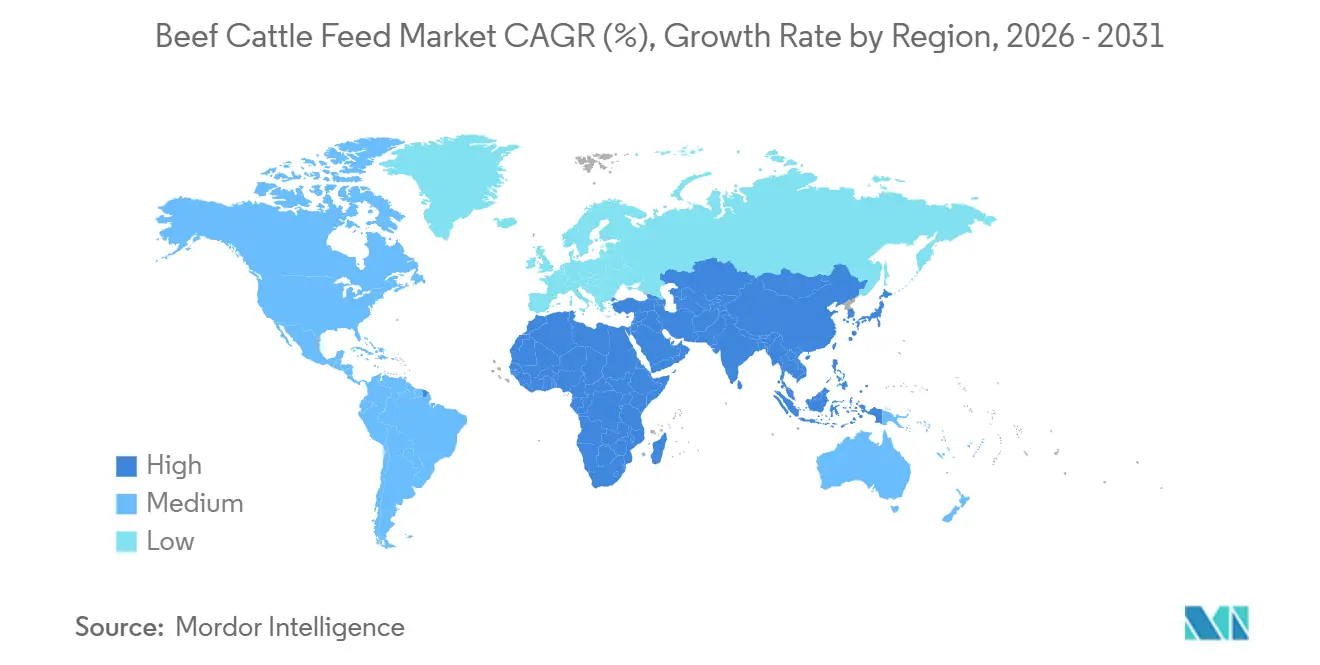

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

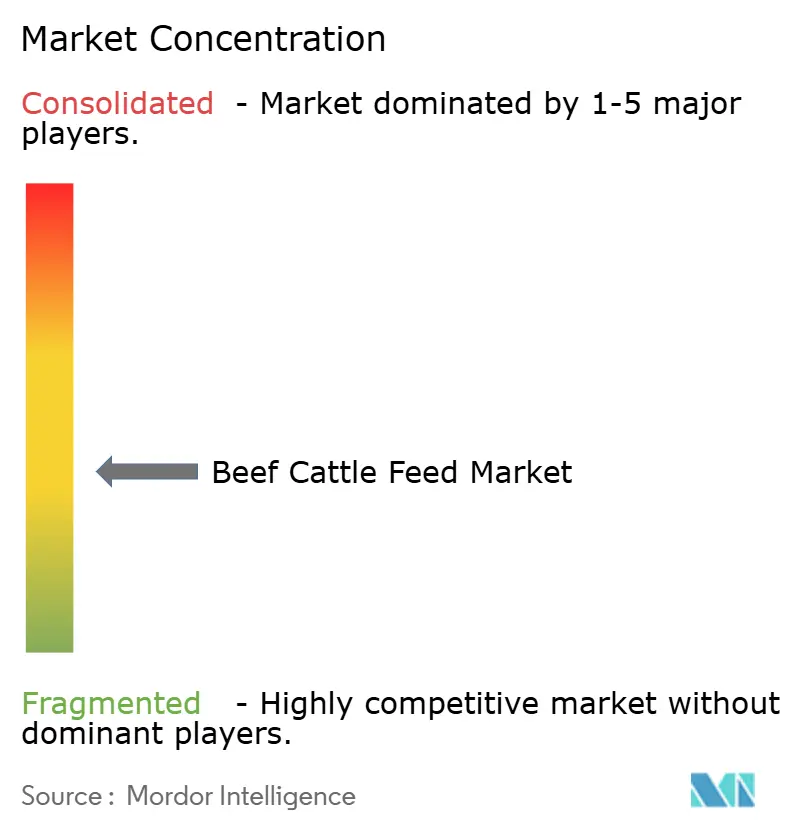

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimento para Ganado Bovino por Mordor Intelligence

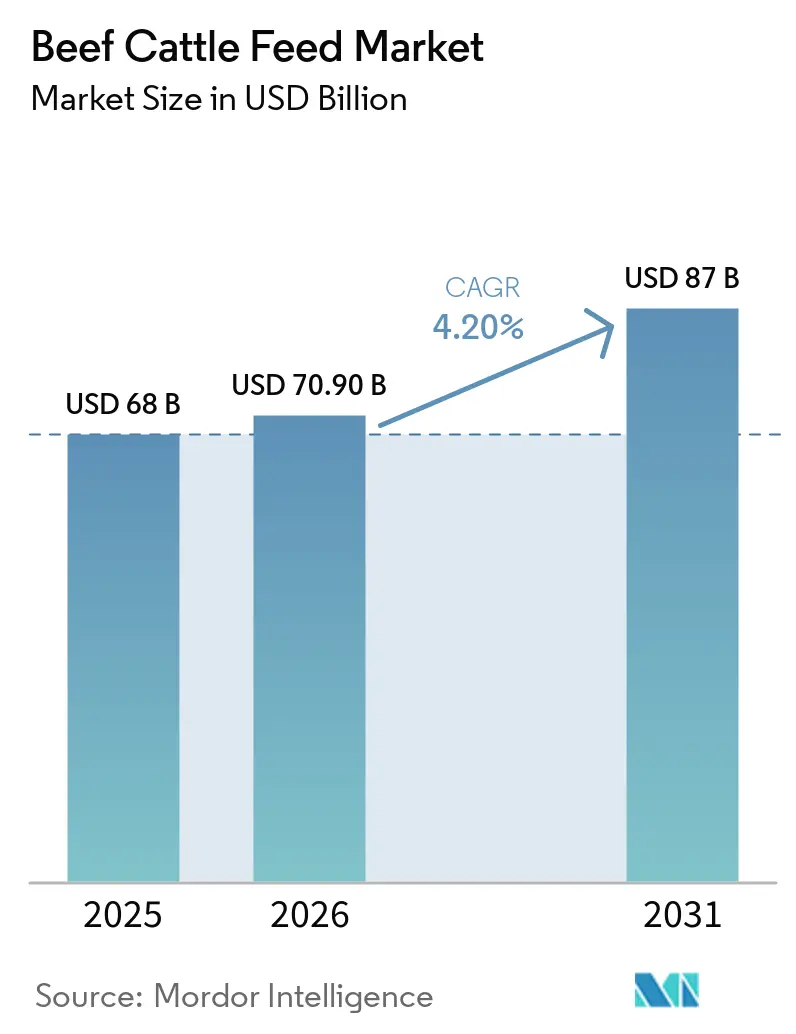

Se proyecta que el tamaño del mercado de alimento para ganado bovino aumente de USD 68.000 millones en 2025 a USD 70.900 millones en 2026 y se prevé que alcance USD 87.000 millones en 2031 a una CAGR del 4,2% durante el período de pronóstico (2026-2031). El crecimiento en el mercado de alimento para ganado bovino está siendo respaldado por una mayor intensidad comercial en los corrales de engorde y el aumento del consumo per cápita de carne de res en las economías emergentes. El tonelaje mundial de alimento para ganado bovino aumentó un 0,5% en 2025 hasta 134,2 millones de toneladas métricas, lo que demostró que los pesos de terminación más elevados y el mayor rendimiento de los corrales de engorde importaron más que la expansión del hato en el ciclo actual[1]Fuente: Alltech, "Perspectivas Agro-Alimentarias 2026," Alltech, assets.ctfassets.net. La OCDE-FAO espera que el consumo mundial total de carne aumente un 12% para 2033, y se prevé que el consumo per cápita de carne de res en Asia-Pacífico aumente 0,5 kg por año, lo que respalda raciones de terminación de mayor energía y un uso más amplio de soluciones de alimento formulado en el mercado de alimento para ganado bovino. Las empresas de alimentos están respondiendo ampliando la capacidad de premezclas, utilizando herramientas de racionamiento de precisión y construyendo carteras de productos más sólidas basadas en el cumplimiento normativo, en lugar de competir únicamente en volumen de materias primas en el mercado de alimento para ganado bovino. La oportunidad sigue siendo más sólida donde los sistemas de terminación industrial están escalando y donde los requisitos de sostenibilidad y trazabilidad están impulsando a los compradores hacia ingredientes funcionales, premezclas especializadas y formulaciones respaldadas por la ciencia en el mercado de alimento para ganado bovino.

Conclusiones Clave del Informe

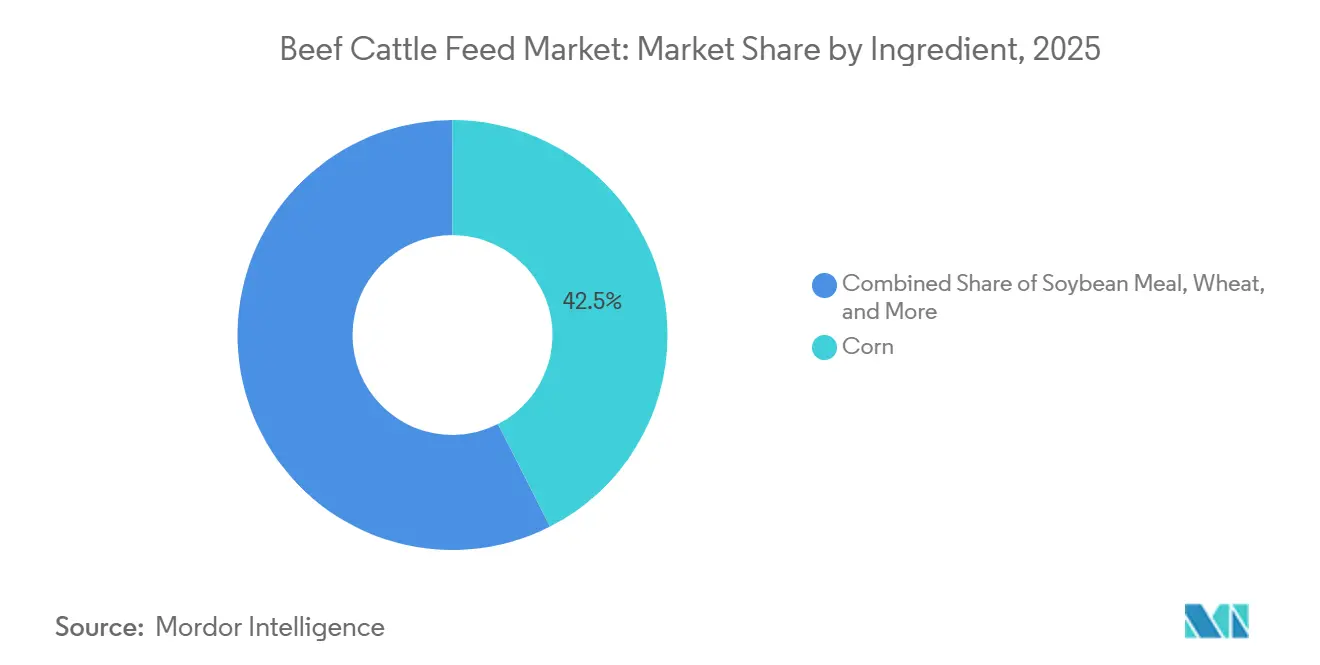

- Por ingrediente, el maíz lideró con una participación de ingresos del 42,5% en 2025, mientras que se prevé que la harina de proteína de insectos se expanda a una CAGR del 14,2% hasta 2031.

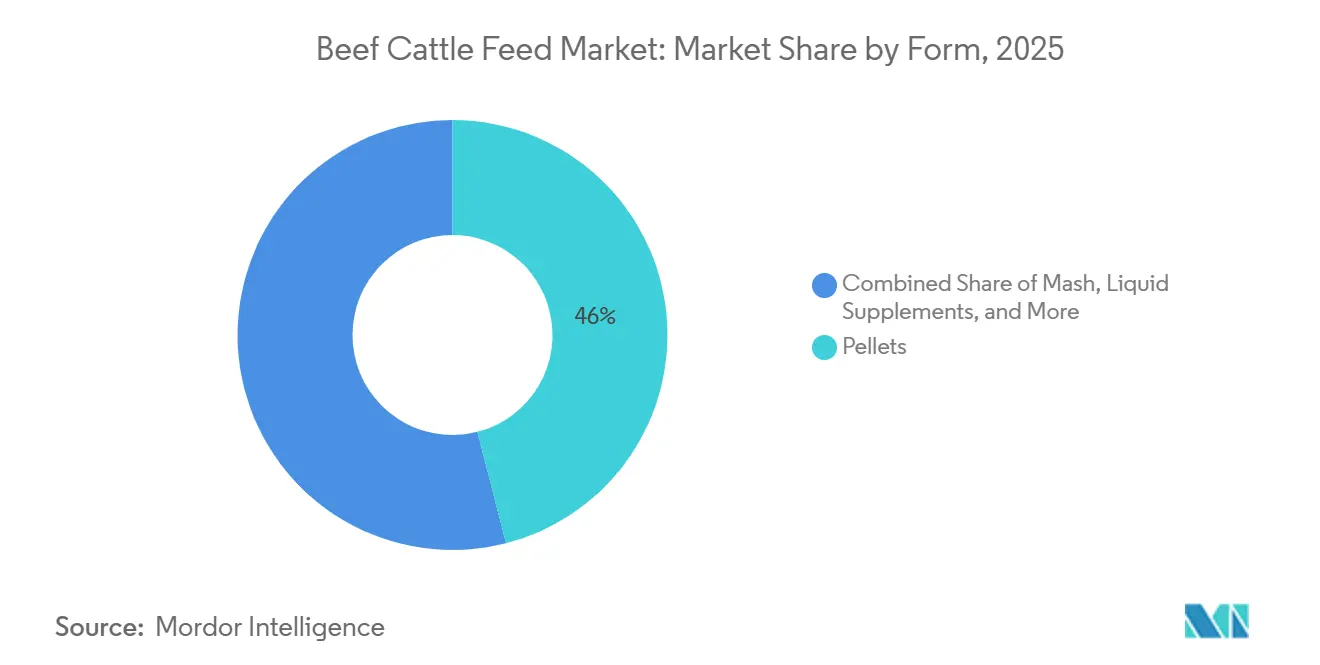

- Por forma, los pellets representaron el 46,0% del tamaño del mercado de alimento para ganado bovino en 2025, mientras que los suplementos líquidos avanzan a una CAGR del 8,7% hasta 2031.

- Por tipo de alimento, el alimento completo mantuvo una participación de ingresos del 52,0% en 2025, mientras que se proyecta que las premezclas y los aditivos especializados crezcan a una CAGR del 6,8% hasta 2031.

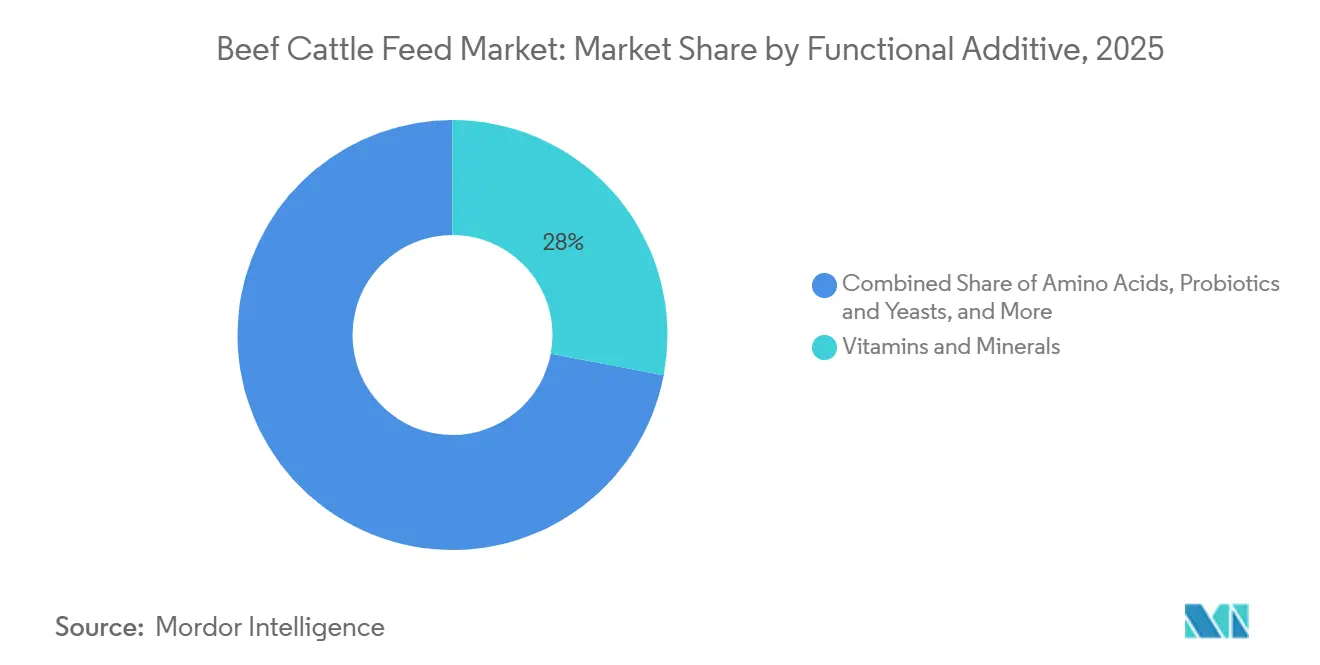

- Por aditivo funcional, las vitaminas y minerales capturaron una participación de ingresos del 28,0% en 2025, mientras que se prevé que los aminoácidos protegidos en el rumen se expandan a una CAGR del 9,8% hasta 2031.

- Por geografía, América del Norte mantuvo el 33% de la participación del mercado de alimento para ganado bovino en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 5,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alimento para Ganado Bovino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda de carne de res rica en proteínas que respalda la adopción de alimento comercial | +1.0% | Global | Corto plazo (≤ 2 años) |

| Primas por carne de res libre de antibióticos que aceleran la demanda de aditivos especializados | +0.8% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Cumplimiento de reducción de metano que aumenta la demanda de soluciones de alimento funcional | +0.6% | Europa como núcleo, con extensión a Australia y Canadá | Mediano plazo (2-4 años) |

| Formulación de raciones de precisión que mejora la eficiencia del alimento y el aumento de peso | +0.7% | América del Norte, Australia y Brasil | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono que fomenta programas de alimento de bajas emisiones | +0.4% | América del Norte, Australia y Brasil | Largo plazo (≥ 4 años) |

| Necesidades de estabilidad del intestino posterior y el rumen en sistemas de terminación con alto contenido de granos | +0.5% | Estados Unidos, Brasil, Australia, México y Argentina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Carne de Res Rica en Proteínas que Respalda la Adopción de Alimento Comercial

La demanda mundial de proteína de carne de res continúa impulsando el crecimiento en volumen en el mercado de alimento para ganado bovino. Según las proyecciones de la OCDE-FAO, se estima que el consumo mundial de carne aumentará un 12% para 2033, con el sur y el sudeste de Asia como centros clave de demanda impulsados por el aumento de los ingresos y el cambio en las preferencias alimentarias[2]Fuente: OCDE y FAO, "Perspectivas Agrícolas 2024-2033," OCDE, oecd.org . Esta creciente demanda no solo está llevando a un aumento en el número de animales en ciertos países, sino que también está alentando a los productores a apuntar a pesos de sacrificio más elevados y un rendimiento de la canal más consistente. Como resultado, las raciones de mayor energía son cada vez más importantes, impulsando el uso de maíz, tortas de semillas oleaginosas y suplementos de rendimiento por encima de los sistemas de forraje de bajo insumo tradicionales en el mercado de alimento para ganado bovino. Esta tendencia es evidente incluso en regiones donde los inventarios de ganado están bajo presión, ya que las prácticas de terminación intensificadas han compensado las reducciones del hato. Alltech, Inc. informó que el tonelaje mundial de alimento para ganado bovino aumentó un 0,5% de 2024 a 2025, a pesar de la disminución de los inventarios de ganado en América del Norte y Europa. Este patrón destaca la resiliencia de la adopción de alimento comercial en el mercado de alimento para ganado bovino, ya que las ganancias de producción están siendo impulsadas cada vez más por la eficiencia de terminación y la calidad de la ración, en lugar de únicamente por la expansión del hato.

Primas por Carne de Res Libre de Antibióticos que Aceleran la Demanda de Aditivos Especializados

Los programas libres de antibióticos y sin antibióticos en ningún momento se están convirtiendo en estándar en las principales cadenas de suministro minoristas y de servicios de alimentos en América del Norte, Europa y Asia-Pacífico, especialmente Japón. Esto ha aumentado la demanda de probióticos, microbiales de alimentación directa, cultivos de levadura, ácidos orgánicos y fitogénicos en el mercado de alimento para ganado bovino que apoyan la salud intestinal y el rendimiento sin promotores de crecimiento medicados. Los compradores también priorizan la trazabilidad, la identidad de los ingredientes y la consistencia de la formulación, lo que aumenta la preferencia por insumos especializados sobre productos genéricos. Como resultado, los proveedores que ofrecen eficacia comprobada y documentación sólida están ganando importancia en el mercado de alimento para ganado bovino. Por ejemplo, en mayo de 2024, Alltech, Inc. inició la distribución en América del Norte de Agolin Ruminant, un aditivo para alimento certificado por Carbon Trust para la reducción de metano. El producto respaldó programas ganaderos de etiqueta más limpia y fortaleció las afirmaciones de sostenibilidad verificadas para productores y compradores. A medida que los canales de carne de res premium se expanden, se anticipa que la nutrición especializada documentada ganará mayor importancia sobre los aditivos genéricos con trazabilidad limitada.

Cumplimiento de Reducción de Metano que Aumenta la Demanda de Soluciones de Alimento Funcional

Las normas de reporte de emisiones están pasando de la divulgación voluntaria a requisitos formales de compradores y reguladores en el mercado de alimento para ganado bovino. Bajo la Directiva de Reporte de Sostenibilidad Corporativa de la Unión Europea, las emisiones de Alcance 3 provenientes del ganado se convirtieron en un requisito legal de reporte en 2026, lo que está cambiando los estándares de adquisición para los proveedores de alimento y aditivos. Los compradores de alimento, por lo tanto, están dando mayor peso a los insumos comprobados de reducción de metano, como el 3-nitrooxipropanol, los taninos y las mezclas fitogénicas, así como a los proveedores que pueden documentar los impactos del ciclo de vida. Nutreco también recibió una subvención holandesa en febrero de 2025 para un proyecto destinado a reducir las emisiones de amoníaco entre un 10% y un 20% por cabeza de ganado bovino sin reducir la producción de carne. Estos desarrollos muestran que el gasto en cumplimiento normativo ahora está apoyando el desarrollo de nuevos productos y un uso comercial más amplio de formulaciones funcionales en el mercado de alimento para ganado bovino.

Formulación de Raciones de Precisión que Mejora la Eficiencia del Alimento y el Aumento de Peso

Las herramientas de nutrición de precisión están haciendo que el mercado de alimento para ganado bovino sea más orientado al rendimiento y menos dependiente de los promedios de formulación amplios. El escaneo de infrarrojo cercano conectado a software de racionamiento basado en la nube está ayudando a los nutricionistas a medir la calidad real del alimento en tiempo real, en lugar de depender únicamente de controles de laboratorio periódicos. Trouw Nutrition amplió aún más este enfoque en mayo de 2026 a través de una asociación con QuantumBasel para aprovechar una base de datos propietaria que cubre más de 600 estudios en nutrición animal. Esto mejora el control sobre la variación de las materias primas, reduce el uso excesivo de minerales y aminoácidos costosos, y apoya un rendimiento más estable en los sistemas comerciales de corrales de engorde. La inversión de Cargill en junio de 2025 en su planta de carne de res de Fort Morgan incluyó el sistema de visión artificial CarVe para la medición del rendimiento en tiempo real, que vincula los datos de la canal aguas abajo con las decisiones de nutrición aguas arriba de manera más directa que antes. En conjunto, estos sistemas están fortaleciendo la propuesta de valor de los programas de alimentación basados en datos en el mercado de alimento para ganado bovino al mejorar tanto el control de costos como el rendimiento biológico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del maíz y la harina de soja que presiona los márgenes del alimento | -1.2% | Global | Corto plazo (≤ 2 años) |

| Aprobación de aditivos y restricciones al uso de antibióticos que ralentizan el lanzamiento de productos | -0.6% | Europa, América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Inversión en carne cultivada que afecta la planificación de la demanda de carne de res a largo plazo | -0.3% | América del Norte, Europa y Singapur | Largo plazo (≥ 4 años) |

| Variabilidad en el almacenamiento y manejo que reduce el rendimiento del alimento especializado | -0.4% | Oriente Medio y África, núcleo de Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Maíz y la Harina de Soja que Presiona los Márgenes del Alimento

La volatilidad del precio de las materias primas sigue siendo un desafío significativo para la rentabilidad en el mercado de alimento para ganado bovino. El maíz y la harina de soja constituyen entre el 55% y el 65% de los costos de la ración de terminación, lo que significa que incluso pequeños aumentos de precios pueden erosionar los márgenes del productor y limitar el gasto en productos de nutrición premium. En marzo de 2026, las tensiones geopolíticas en Oriente Medio llevaron a mayores costos de diésel, electricidad y transporte marítimo, lo que tensó aún más la economía del alimento. Además, la asociación señaló que la Unión Europea depende de las importaciones para más del 95% de su suministro de lisina y entre el 60% y el 70% de su suministro de vitaminas, lo que deja a los productores vulnerables a las interrupciones en las cadenas de suministro asiáticas. El aumento de los costos de los insumos ya está impactando los precios mundiales de la carne. El índice de precios de la carne de res de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) alcanzó un máximo histórico en octubre de 2025, un 28% por encima de los niveles de enero de 2024. A medida que los costos del alimento escalan, los compradores en el mercado de alimento para ganado bovino a menudo retrasan la adopción de soluciones de nutrición especializadas y se centran en mantener la asequibilidad de la ración, lo que convierte la volatilidad del precio de los granos y las semillas oleaginosas en un riesgo de margen persistente a nivel mundial.

Aprobación de Aditivos y Restricciones al Uso de Antibióticos que Ralentizan el Lanzamiento de Productos

La aprobación regulatoria de nuevos aditivos en el mercado de alimento para ganado bovino sigue siendo lenta e inconsistente. En la Unión Europea, el Reglamento (CE) 1831/2003 exige un expediente completo de la Autoridad Europea de Seguridad Alimentaria antes de la autorización, un proceso que generalmente tarda entre 3 y 5 años. Este prolongado plazo retrasa la comercialización, particularmente para las empresas más pequeñas con recursos regulatorios limitados, y crea disparidades regionales en los calendarios de lanzamiento de productos entre los proveedores multinacionales. Al mismo tiempo, las restricciones más estrictas sobre el uso de antibióticos están aumentando los requisitos de seguridad y eficacia, elevando así los costos de cumplimiento incluso para las empresas establecidas. En consecuencia, la comercialización de aditivos diferenciados continúa rezagada respecto al desarrollo de productos en el alimento para ganado bovino.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ingrediente: La Harina de Proteína de Insectos Disrumpe una Cadena de Valor Dominada por el Maíz

El maíz representó el 42,5% del tamaño del mercado de alimento para ganado bovino en 2025, manteniendo su posición de liderazgo en las raciones de terminación debido a su alta densidad energética y amplia disponibilidad en los sistemas de corrales de engorde de América del Norte y América del Sur. La harina de soja siguió siendo la principal fuente de proteína para los programas de terminación de alto rendimiento que utilizan suplementación convencional con semillas oleaginosas. Al mismo tiempo, los resultados de monitoreo de Alemania en 2025 mostraron que la harina de extracción de colza podría respaldar completamente las raciones de ganado de alto rendimiento sin soja, apoyando la demanda de opciones de alimento libres de organismos genéticamente modificados y conformes con la deforestación. El trigo y las tortas de semillas oleaginosas también continúan sirviendo como importantes insumos de energía y proteína, con las tortas de semillas oleaginosas ganando atención por estrategias de ración de menor huella de carbono.

Se proyecta que la harina de proteína de insectos crezca a una CAGR del 14,2% hasta 2031, convirtiéndola en el segmento de ingredientes de más rápido crecimiento en el mercado de alimento para ganado bovino. El comentario de la industria de alimentos de China para 2025-2026 destacó un enfoque creciente en proteínas de insectos y de célula única para reducir la dependencia de la harina de soja. Sin embargo, una adopción más amplia aún depende de las aprobaciones regulatorias en la Unión Europea, Japón y Corea del Sur. Otros ingredientes, incluidos la urea, los granos de destilería y los subproductos agrícolas, siguen siendo importantes en los mercados sensibles al costo, ampliando la mezcla de ingredientes incluso cuando el maíz mantiene su posición dominante.

Por Tipo de Alimento: Las Premezclas y los Aditivos Especializados Lideran el Próximo Ciclo de Crecimiento

El alimento completo representó el 52,0% de la participación del mercado de alimento para ganado bovino por tipo de alimento en 2025, lo que refleja una fuerte demanda de soluciones de alimentación llave en mano en los grandes corrales de engorde comerciales. Su dominio está impulsado por menores requisitos de mano de obra y menor variabilidad en las operaciones de terminación de alto volumen. Los concentrados continúan desempeñando un papel importante en los sistemas de almacenamiento y preacabado, donde los productores los combinan con granos de la propia granja, mientras que los suplementos siguen siendo ampliamente utilizados en operaciones basadas en pastoreo y de vaca-ternero que requieren nutrición específica.

Se proyecta que las premezclas y los aditivos especializados crezcan a una CAGR del 6,8% hasta 2031, superando al mercado general de alimento para ganado bovino. Esta tendencia indica un cambio gradual hacia sistemas de nutrición más modulares y personalizados, incluso cuando el alimento completo sigue siendo el formato dominante. Un número creciente de operadores más grandes está adquiriendo plataformas de premezclas de alto rendimiento y formulando raciones finales internamente, en lugar de depender de alimento completamente terminado para cada etapa. Este enfoque permite a los corrales de engorde utilizar su propio grano de manera más eficiente al tiempo que amplía las oportunidades de venta directa para los proveedores de aditivos y premezclas en el mercado de alimento para ganado bovino.

Por Aditivo Funcional: Los Aminoácidos Protegidos en el Rumen Desafían la Línea Base de Vitaminas y Minerales

Las vitaminas y minerales representaron el 28,0% de los ingresos del segmento en 2025, convirtiéndolos en el grupo de aditivos funcionales más grande en el mercado de alimento para ganado bovino. Su sólida posición refleja el papel esencial de los macro y microminerales en el apoyo al crecimiento, la inmunidad y la reproducción en casi todas las dietas de carne de res. La producción de alimento mineral específico para ganado en Alemania aumentó un 5,5% entre 2024 y 2025 para alcanzar 427.000 toneladas métricas en 2025, lo que destaca la demanda de referencia estable a pesar de la presión sobre el hato. Los probióticos y la levadura también están ganando terreno a medida que los programas libres de antibióticos se expanden y los productores buscan soluciones de apoyo al rendimiento más naturales. Esta tendencia muestra que la industria de alimento para ganado bovino está construyendo funcionalidad específica sobre los requisitos nutricionales básicos en lugar de reemplazarlos.

Se proyecta que los aminoácidos protegidos en el rumen crezcan a una CAGR del 9,8% hasta 2031, convirtiéndolos en la subcategoría de más rápido crecimiento en este segmento del mercado de alimento para ganado bovino. Su crecimiento está impulsado por una mejor eficiencia de la proteína metabolizable en las raciones de terminación con alto contenido de granos, ya que los nutrientes eluden la degradación en el rumen y son absorbidos en el intestino delgado. Los ácidos orgánicos y las enzimas también se están expandiendo a medida que los corrales de engorde buscan mejorar la extracción de energía del ensilaje y los alimentos derivados de subproductos, apoyando una adopción más amplia de programas de aditivos avanzados en el mercado de alimento para ganado bovino.

Por Forma: Los Pellets Anclan el Mercado pero los Suplementos Líquidos Capturan la Prima de Crecimiento

Los pellets representaron el 46,0% de los ingresos del segmento en 2025, estableciéndolos como el formato físico líder en el mercado de alimento para ganado bovino. Su prominencia se atribuye a ventajas como la facilidad de manejo, la densidad uniforme, la reducción de la generación de polvo y tasas de inclusión más precisas tanto en la distribución en sacos como a granel. El alimento en harina sigue siendo una opción rentable para las mezcladoras en la granja, mientras que los desmenuzados son particularmente beneficiosos para el ganado joven y los programas de alimentación de transición.

Se estima que los suplementos líquidos crecerán a una CAGR del 8,7% hasta 2031, convirtiéndolos en el segmento de más rápido crecimiento en el mercado de alimento para ganado bovino. Este crecimiento está impulsado por factores como el comportamiento de ingesta autolimitante, la idoneidad para sistemas de pastoreo remoto y la capacidad de suministrar ingredientes bioactivos sin daño por calor. En enero de 2026, Westway Feed Products introdujo Synergy con TRT, diseñado para mejorar la suplementación mineral de precisión en programas de ganado bovino. Los desafíos como el control de la humedad y los riesgos de micotoxinas siguen siendo preocupaciones significativas en todos los segmentos de alimento, particularmente en regiones húmedas con condiciones de almacenamiento poco confiables. En consecuencia, la selección de formatos de alimento continúa dependiendo en gran medida de la logística, las condiciones climáticas y los requisitos nutricionales.

Análisis Geográfico

América del Norte lideró el mercado global de alimento para ganado bovino, representando el 33% de los ingresos en 2025 y la mayor participación entre las regiones. Estados Unidos representó una parte significativa de los ingresos regionales y continuó siendo el ancla de la demanda a través de grandes sistemas de corrales de engorde y gestión integrada de raciones. El ganado bovino de origen lácteo representó entre el 12% y el 15% del sacrificio total de ganado alimentado en Estados Unidos, lo que subraya la necesidad de programas de nutrición neonatal y de terminación especializados. Canadá siguió siendo el segundo mercado más grande de la región, respaldado por la terminación intensiva en corrales de engorde en Alberta y los sistemas de producción de carne de res vinculados a la exportación. El mercado de México se tensó después del cierre de la frontera con Estados Unidos en 2025 relacionado con el gusano barrenador, porque más de 1 millón de cabezas de ganado retenidas aumentaron la demanda interna de alimento y elevaron la presión de costos.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de alimento para ganado bovino, con una CAGR proyectada del 5,4% hasta 2031. En 2025, China fue un país importante, con su producción de alimento para rumiantes aumentando un 1,8% durante el período histórico. Se anticipa que India sea el mercado nacional de más rápido crecimiento en la región, impulsado por la creciente adopción de alimentos compuestos de marca. Australia y Nueva Zelanda se benefician de sistemas de carne de res orientados a la exportación y prácticas de alimentación avanzadas; sin embargo, su menor escala limita su contribución general al crecimiento de los ingresos regionales.

Turquía es un contribuyente importante al crecimiento del mercado, mientras que Sudáfrica, Arabia Saudita y Egipto están emergiendo como mercados nacionales de más rápido crecimiento, respaldados por la adopción de alimento comercial e inversiones en nuevas capacidades de producción regional. El crecimiento europeo en el mercado de alimento para ganado bovino está respaldado por las políticas ambientales De la Granja a la Mesa que fomentan los aditivos reductores de metano y estándares más sólidos de bienestar animal. Los países de Europa Occidental están avanzando en los protocolos de prueba de alimentos y adoptando dietas bajas en proteínas para cumplir con los objetivos de emisiones de nitrógeno. Europa del Este sigue siendo un área clave de crecimiento a medida que los productores modernizan las operaciones y se integran con las cadenas de suministro de la Unión Europea. Mientras tanto, la divergencia regulatoria posterior al Brexit ha aumentado la complejidad del cumplimiento al tiempo que fomenta la innovación en el abastecimiento de ingredientes y la flexibilidad de formulación.

Panorama Competitivo

El mercado de alimento para ganado bovino en 2025 se mantuvo moderadamente fragmentado, con los cinco principales actores manteniendo una participación de mercado combinada moderada. Una parte significativa del mercado estaba controlada por cooperativas regionales, especialistas de marca y fabricantes a nivel de país, que competían en función de las relaciones, las formulaciones localizadas y las ofertas de servicios. El principal cambio competitivo en el mercado se observó en la escala de fabricación, mientras que la diferenciación se centró cada vez más en aditivos, premezclas y herramientas de apoyo nutricional. En septiembre de 2025, ADM y Alltech, Inc. finalizaron su acuerdo de empresa conjunta de alimento para América del Norte. Esta asociación combinó Hubbard Feeds y Masterfeeds de Alltech con los 11 molinos de alimento de ADM en Estados Unidos, ampliando su huella de fabricación en toda la región. Este desarrollo destacó los esfuerzos de las grandes empresas para mejorar la escala en el mercado de alimento para ganado bovino mientras mantienen una separación estratégica para las operaciones de premezclas y aditivos de mayor valor.

Cargill, Inc. adoptó un enfoque distinto al integrar su experiencia en nutrición con datos de procesamiento aguas abajo. Esto incluyó una inversión de USD 90 millones en su planta de carne de res de Fort Morgan y el despliegue planificado del sistema de medición de rendimiento CarVe en 2025. De manera similar, De Heus Animal Nutrition expandió sus operaciones en India estableciendo una nueva fábrica de alimento animal en Punjab, respaldada por una inversión de USD 17 millones. La instalación tiene una capacidad instalada de 180.000 toneladas métricas, con potencial para expandirse a 240.000 toneladas métricas. El proyecto de subvención holandesa de Nutreco en 2025 sobre reducción de nitrógeno destacó la creciente importancia de los programas de investigación centrados en el cumplimiento ambiental como parte de las estrategias competitivas en el mercado de alimento para ganado bovino[3]Fuente: Nutreco, "Nutreco Recibe una Subvención Holandesa para Desarrollar Soluciones en la Granja para Reducir las Emisiones de Nitrógeno," Nutreco, nutreco.com. Estos desarrollos indican que la escala por sí sola es insuficiente, ya que los principales proveedores están aprovechando cada vez más los datos, el apoyo al cumplimiento normativo y las formulaciones especializadas para mantener sus posiciones en el mercado.

Las principales áreas de oportunidad en el mercado incluyen formulaciones funcionales de bajas emisiones, sistemas de suplementos líquidos para operaciones de pastoreo extensivo y soluciones de nutrición adaptadas a terneros de ganado bovino de origen lácteo a nivel mundial, incluido Estados Unidos. Las empresas que aseguren aprobaciones tempranas de aditivos y mejoren la trazabilidad probablemente obtendrán una ventaja competitiva a medida que los estándares de cumplimiento se vuelvan más estrictos en todas las regiones.

Líderes de la Industria de Alimento para Ganado Bovino

Cargill, Incorporated

Land O'Lakes (Purina Animal Nutrition)

De Heus Animal Nutrition

Alltech Inc

Archer Daniels Midland

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: De Heus Animal Nutrition abrió una nueva fábrica de alimento animal en Rajpura, Punjab, India, una inversión de USD 17 millones con 180.000 toneladas métricas de capacidad instalada, ampliable a 240.000 toneladas métricas, con líneas de producción separadas para ganado bovino y búfalo, con tecnología de automatización europea.

- Septiembre de 2025: ADM y Alltech, Inc. firmaron el acuerdo definitivo para formar su empresa conjunta de alimento animal en América del Norte, con Alltech, Inc. aportando Hubbard Feeds y Masterfeeds, y ADM aportando 11 molinos de alimento en Estados Unidos.

- Junio de 2025: Cargill, Inc. anunció una inversión de USD 90 millones en su planta de procesamiento de carne de res de Fort Morgan, Colorado, bajo la iniciativa Fábrica del Futuro, incluido el despliegue del sistema propietario de visión artificial CarVe para la medición del rendimiento de carne roja en tiempo real.

Alcance del Informe del Mercado Global de Alimento para Ganado Bovino

El alimento para ganado bovino es una formulación especializada y rica en nutrientes que incluye forrajes (como pasturas, heno y ensilaje) y concentrados (incluidos granos y suplementos proteicos). Está diseñado para optimizar el crecimiento, la salud y el aumento de peso en la producción de carne de res, satisfaciendo los requisitos nutricionales de energía, proteína, vitaminas y minerales durante las fases de pastoreo y terminación.

El Mercado de Alimento para Ganado Bovino está segmentado por ingrediente (maíz, harina de soja, trigo, tortas de semillas oleaginosas, harina de proteína de insectos y otros ingredientes), por tipo de alimento (alimento completo, concentrados, suplementos, y premezclas y aditivos especializados), por forma (pellets, harina, desmenuzados y suplementos líquidos), por aditivo funcional (aminoácidos, vitaminas y minerales, probióticos y levadura, ácidos orgánicos y enzimas, y otros aditivos funcionales) y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Maíz |

| Harina de Soja |

| Trigo |

| Tortas de Semillas Oleaginosas |

| Harina de Proteína de Insectos |

| Otros |

| Pellets |

| Harina |

| Desmenuzados |

| Suplementos Líquidos |

| Alimento Completo |

| Concentrados |

| Suplementos |

| Premezclas y Aditivos Especializados |

| Aminoácidos |

| Vitaminas y Minerales |

| Probióticos y Levadura |

| Ácidos Orgánicos y Enzimas |

| Otros Aditivos Funcionales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Turquía | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Ingrediente | Maíz | |

| Harina de Soja | ||

| Trigo | ||

| Tortas de Semillas Oleaginosas | ||

| Harina de Proteína de Insectos | ||

| Otros | ||

| Por Forma | Pellets | |

| Harina | ||

| Desmenuzados | ||

| Suplementos Líquidos | ||

| Por Tipo de Alimento | Alimento Completo | |

| Concentrados | ||

| Suplementos | ||

| Premezclas y Aditivos Especializados | ||

| Por Aditivo Funcional | Aminoácidos | |

| Vitaminas y Minerales | ||

| Probióticos y Levadura | ||

| Ácidos Orgánicos y Enzimas | ||

| Otros Aditivos Funcionales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva proyectada para el alimento para ganado bovino hasta 2031?

Se proyecta que el tamaño del mercado de alimento para ganado bovino alcance USD 87.000 millones en 2031 desde USD 70.900 millones en 2026, con un crecimiento a una CAGR del 4,2% durante 2026-2031.

¿Qué región está creciendo más rápido en alimento para ganado bovino?

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR prevista del 5,4% hasta 2031, mientras que América del Norte se mantuvo como la región más grande por ingresos en 2025.

¿Qué está impulsando el crecimiento en los aditivos especializados para ganado bovino?

La adquisición libre de antibióticos, los requisitos de reporte de metano y las herramientas de alimentación de precisión están aumentando la demanda de probióticos, fitogénicos, premezclas y aminoácidos protegidos en el rumen.

¿Qué formato de alimento se está expandiendo más rápido?

Se prevé que los suplementos líquidos crezcan a una CAGR del 8,7% hasta 2031, por delante de otras formas físicas, aunque los pellets siguieron siendo el formato más grande en 2025 con una participación del 46,0%.

Última actualización de la página el: