Tamaño y Participación del Mercado de Máquinas de Clasificación Basadas en Sensores

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

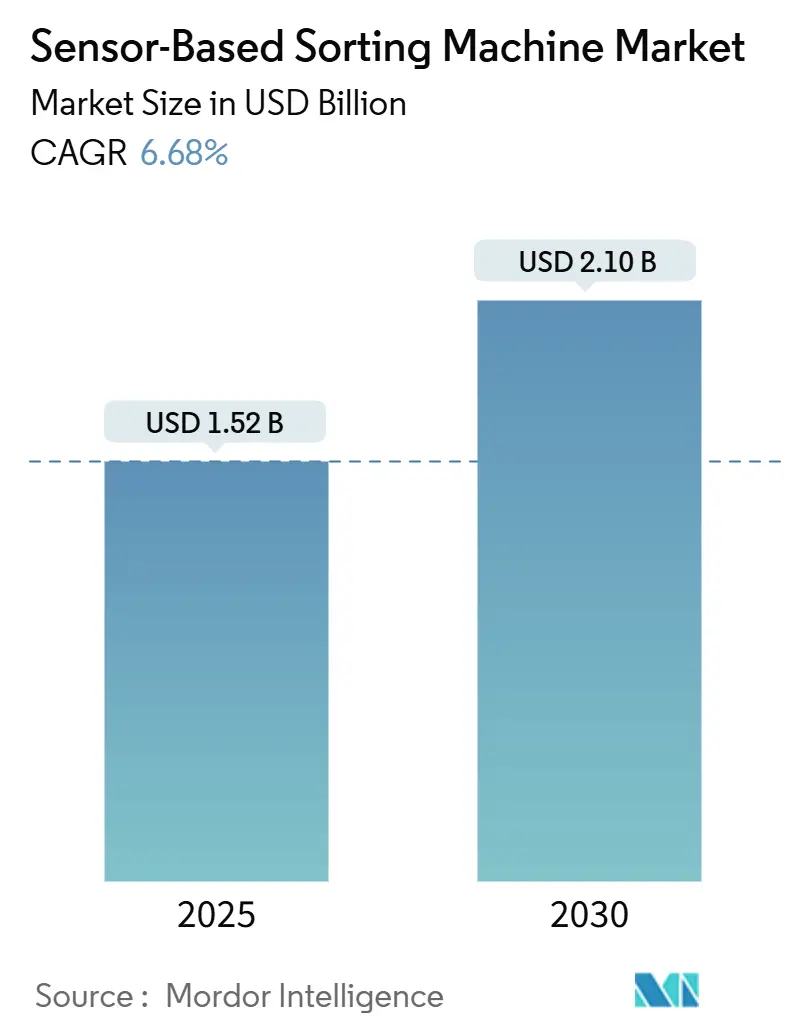

| Tamaño del Mercado (2025) | 1.52 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.10 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.68% CAGR |

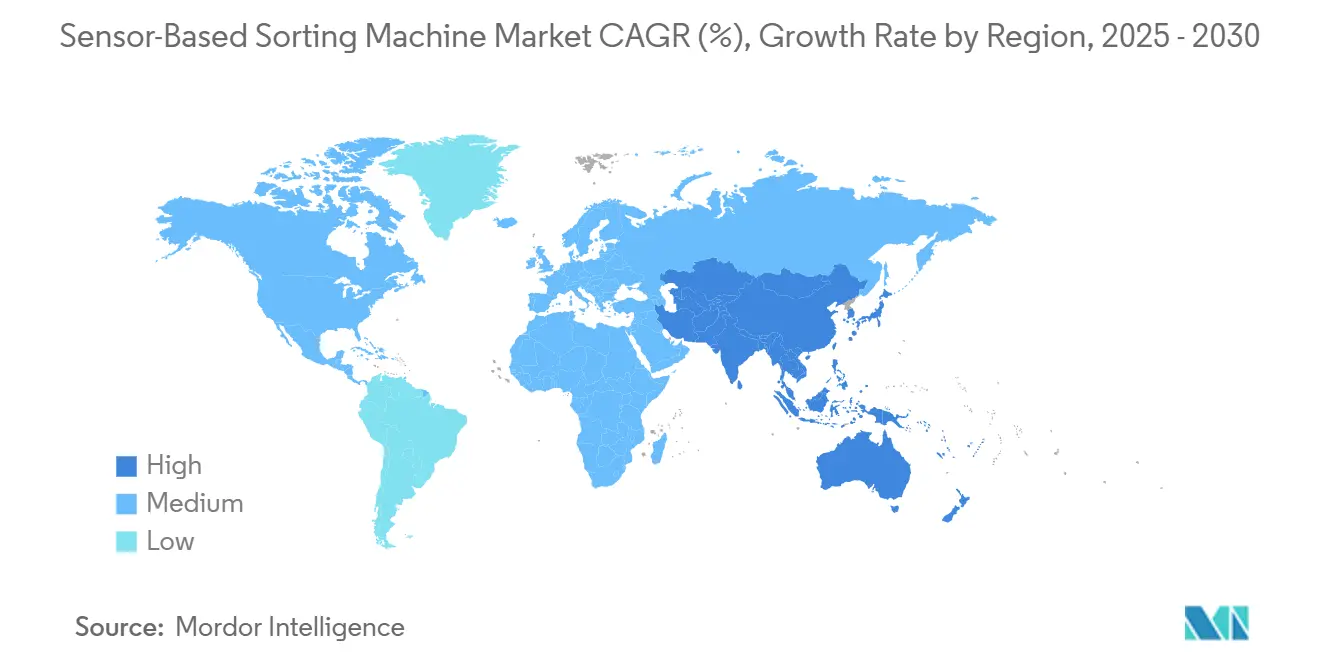

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

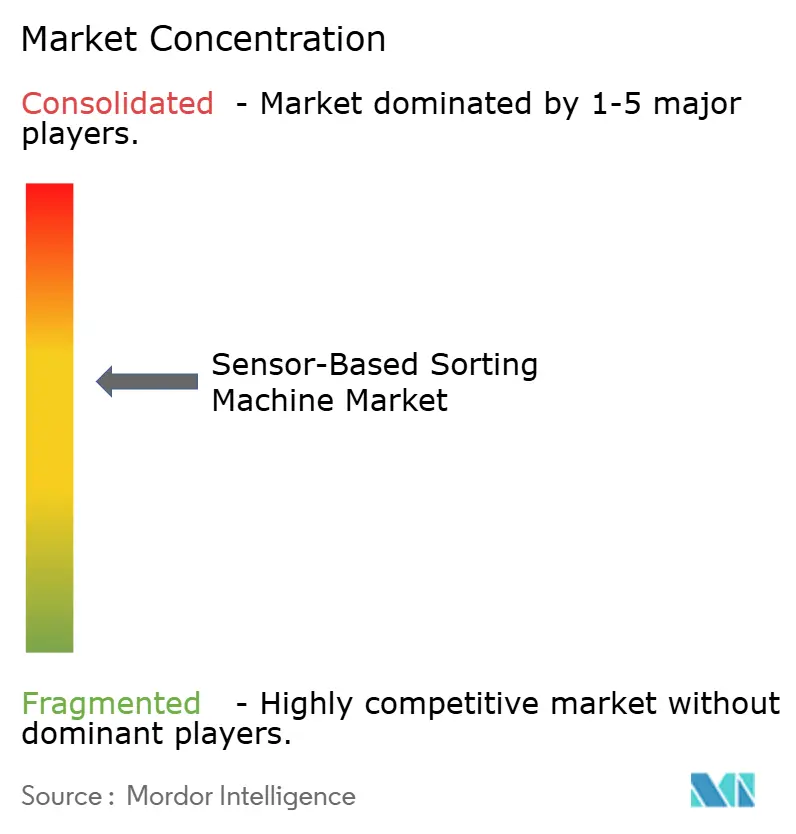

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Clasificación Basadas en Sensores por Mordor Intelligence

El tamaño del mercado de máquinas de clasificación basadas en sensores se valora en USD 1,52 mil millones en 2025 y se prevé que alcance USD 2,10 mil millones en 2030, lo que refleja una CAGR del 6,68% durante el período. Esta expansión sostenida se deriva de límites de contaminación más estrictos en minería, reciclaje y procesamiento de alimentos, donde la clasificación automatizada de precisión mitiga la pérdida de material e impulsa el rendimiento. El creciente énfasis global en la eficiencia de recursos, junto con la escasez de mano de obra en trabajos de clasificación manual de alto riesgo, intensifica la adopción de plataformas de detección avanzadas. Estratégicamente, los proveedores están incorporando inteligencia artificial basada en el borde y fusión de múltiples sensores para ofrecer optimización en tiempo real, mientras que los compradores demandan arquitecturas flexibles que se adapten a materias primas cambiantes. La fragilidad de la cadena de suministro en componentes de imagen y tubos de rayos X ejerce presión sobre los costos a corto plazo, aunque los compromisos de inversión a mediano plazo señalan resiliencia para el mercado de máquinas de clasificación basadas en sensores en su conjunto.[1]Banco Europeo de Inversiones, "Informe de Inversión en Economía Circular 2024," EIB.ORG

Conclusiones Clave del Informe

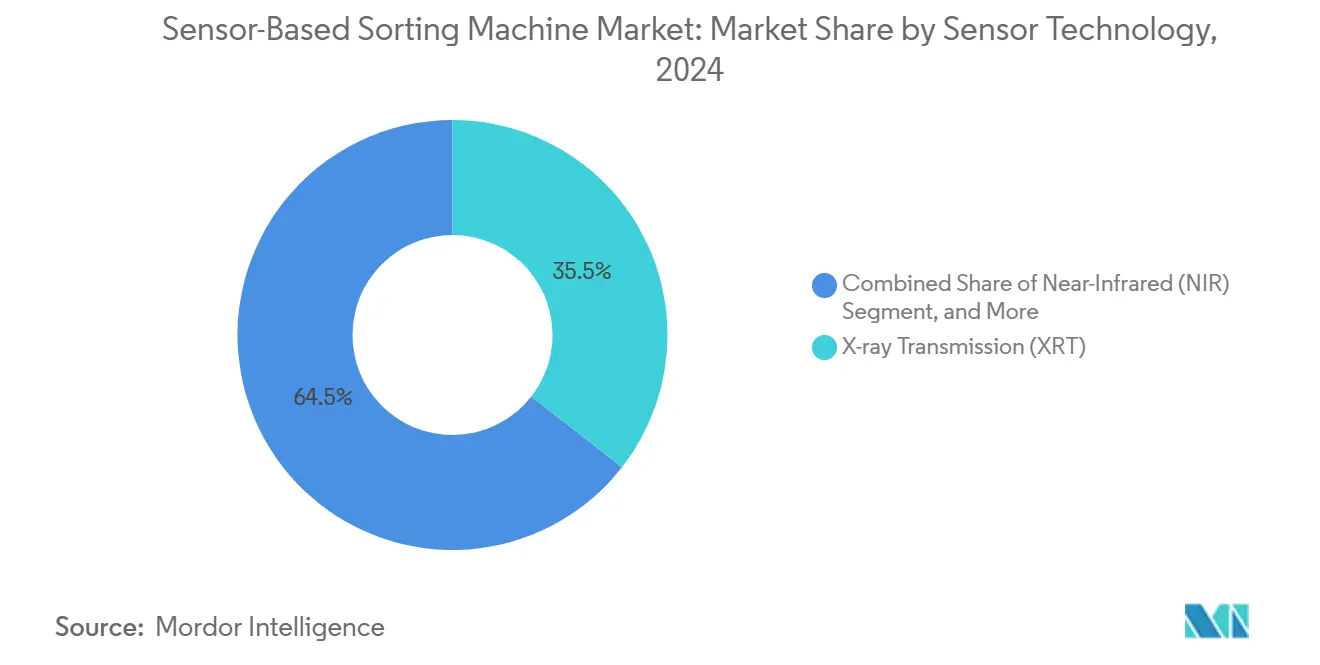

- Por tecnología de sensor, la transmisión de rayos X capturó el 34,83% de la participación del mercado de máquinas de clasificación basadas en sensores en 2024, mientras que se proyecta que la imagen hiperespectral se expanda a una CAGR del 7,11% hasta 2030.

- Por configuración de clasificación, las clasificadoras de banda lideraron con una participación de ingresos del 38,74% en 2024 en el mercado de máquinas de clasificación basadas en sensores; las unidades robóticas de selección y colocación avanzan a una CAGR del 7,33% hasta 2030.

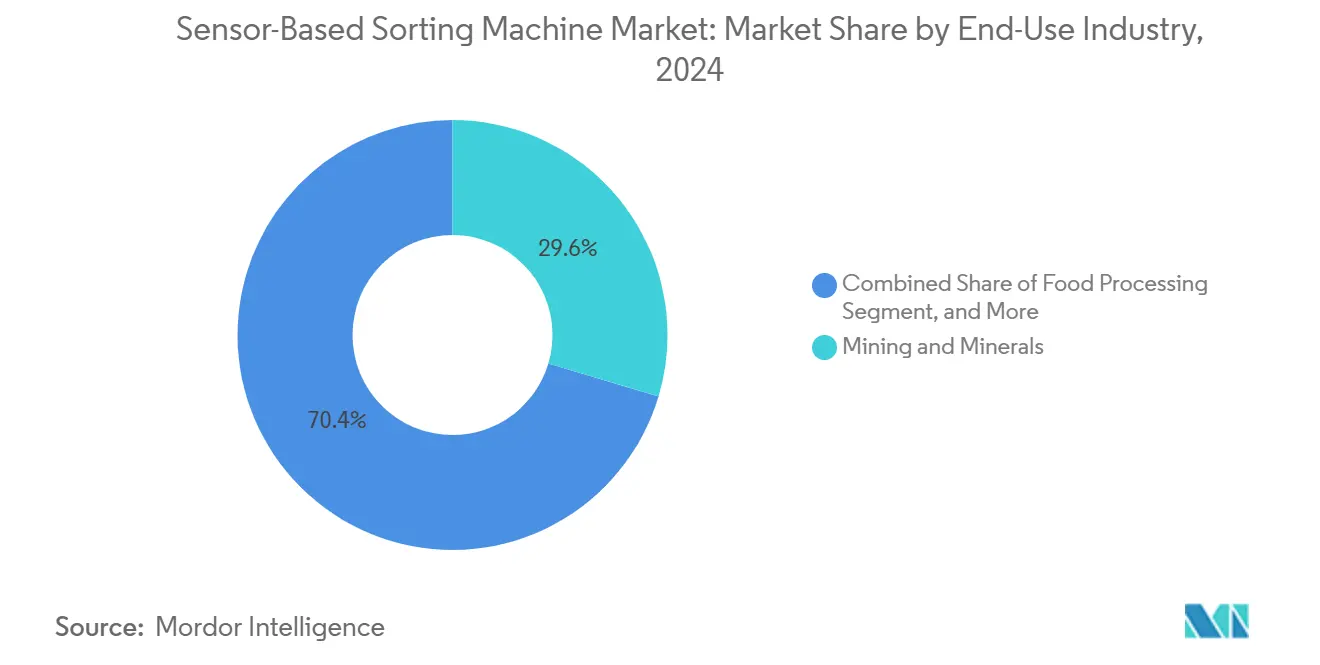

- Por industria de uso final, la minería y los minerales representaron el 29,61% del tamaño del mercado de máquinas de clasificación basadas en sensores en 2024, mientras que el reciclaje de plásticos exhibe la CAGR de pronóstico más alta del 6,99% hasta 2030.

- Por capacidad de procesamiento, los sistemas por encima de 200 TPH mantuvieron el 41,83% del tamaño del mercado de máquinas de clasificación basadas en sensores en 2024, aunque las instalaciones por debajo de 50 TPH crecen más rápido con una CAGR del 7,55%.

- Por geografía, América del Norte mantuvo una participación de mercado del 38,74% en 2024 en el mercado de máquinas de clasificación basadas en sensores; Asia-Pacífico representa la oportunidad regional de más rápido crecimiento con una CAGR del 7,66% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Máquinas de Clasificación Basadas en Sensores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de materiales reciclados de alta pureza | +1.8% | Global, con concentración en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento de la escasez de mano de obra e inflación salarial en las operaciones de clasificación | +1.5% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Regulaciones globales más estrictas sobre residuos y tasas de recuperación de minerales | +1.2% | Global, liderado por los marcos regulatorios de la UE | Largo plazo (≥ 4 años) |

| Creciente adopción de la Industria 4.0 y análisis en línea habilitados por inteligencia artificial | +1.1% | Núcleo en APAC, con expansión hacia MEA | Mediano plazo (2-4 años) |

| Auge en el procesamiento de minerales con litio para cadenas de suministro de baterías | +0.9% | Global, concentrado en Australia, Chile, Argentina | Corto plazo (≤ 2 años) |

| Inversión impulsada por ESG en ciclos de recursos de circuito cerrado | +0.7% | América del Norte y la UE, emergente en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Materiales Reciclados de Alta Pureza

La demanda de insumos reciclados de calidad casi virgen está reformulando las especificaciones de adquisición, empujando los umbrales de contaminación por debajo del 0,1% para resinas de grado alimentario y elevando los requisitos de alimentación de baterías de iones de litio.[2]Comisión Europea, "Informe de Implementación del Plan de Acción de Economía Circular," EC.EUROPA.EU Las plantas de clasificación ahora estandarizan sistemas de múltiples sensores que combinan detectores de infrarrojo cercano, hiperespectrales y ópticos para aislar polímeros y metales críticos con una precisión del 99,5%. Los mandatos municipales bajo el Plan de Acción de Economía Circular de la UE aceleran las actualizaciones de infraestructura, mientras que los compradores premium acuerdan contratos de compra a largo plazo, mejorando las perspectivas de recuperación de capital para las líneas automatizadas. En metales, el reciclaje de cátodo a cátodo depende de una separación espectral precisa para mantener los perfiles electroquímicos, mejorando la narrativa de inversión para el mercado de máquinas de clasificación basadas en sensores. Los operadores con visión de futuro integran análisis vinculados a la nube que documentan puntos de prueba de pureza para los auditores posteriores, creando diferenciación basada en datos.

Aumento de la Escasez de Mano de Obra e Inflación Salarial en las Operaciones de Clasificación

La inflación salarial anual superior al 8% en las instalaciones de clasificación de América del Norte y Europa intensifica la sustitución de clasificadores humanos por clasificadores robóticos o automatizados.[3]Organización Internacional del Trabajo, "Futuro del Trabajo en la Automatización Industrial," ILO.ORG Los déficits de contratación, agravados por regulaciones de seguridad más estrictas para las corrientes peligrosas de residuos electrónicos, prolongan los períodos de vacantes y aumentan los costos de capacitación. Las plataformas robóticas de selección y colocación compensan estas brechas, registrando una CAGR del 7,33% a medida que los usuarios reemplazan múltiples clasificadores manuales por turno. Los sistemas de visión guiados por inteligencia artificial superan a los trabajadores fatigados durante turnos prolongados, manteniendo objetivos constantes de rendimiento y pureza. Para los operadores, la certeza del costo laboral supera la carga de capital, acortando los horizontes de recuperación a pesar de los altos desembolsos iniciales. Los incentivos de política, como los créditos fiscales para la automatización y las subvenciones para la recapacitación de la fuerza laboral, reducen aún más el riesgo de adopción en el mercado de máquinas de clasificación basadas en sensores.

Regulaciones Globales Más Estrictas sobre Residuos y Tasas de Recuperación de Minerales

Los legisladores ahora vinculan los permisos de operación a métricas de recuperación auditadas: la Directiva Marco de Residuos de la UE impone un objetivo de recuperación de materiales del 70% para los residuos de construcción para 2025, y la política Espada Nacional de China prohíbe los reciclables de baja calidad, obligando a los procesadores domésticos a actualizarse. Las autoridades mineras intensifican los controles de relaves, requiriendo mejoras demostrables en la recuperación de minerales para reducir las huellas ambientales. Los estatutos paralelos de seguridad alimentaria de la FDA y la EFSA impulsan a los procesadores a detectar contaminantes invisibles, elevando los estándares para los detectores ópticos e hiperespectrales. Colectivamente, estas normas construyen un foso impulsado por el cumplimiento en torno a las soluciones de separación avanzadas, reforzando los pedidos de equipos entre los actores de nivel medio que anteriormente dependían de la inspección manual. A lo largo del horizonte de pronóstico, la armonización regulatoria ajustará las líneas de base globales, consolidando la expansión del mercado de máquinas de clasificación basadas en sensores.

Creciente Adopción de la Industria 4.0 y Análisis en Línea Habilitados por Inteligencia Artificial

Las plantas de procesamiento ahora acoplan módulos de cómputo basados en el borde con paneles de control en la nube para habilitar bucles de retroalimentación en tiempo real.[4]TOMRA Systems ASA, "Informe Anual 2024," TOMRA.COM Los modelos de aprendizaje automático ingieren datos espectrales y de tamaño de partículas para ajustar chorros de aire o trayectorias robóticas en milisegundos, aumentando el rendimiento y reduciendo los rechazos falsos. Los operadores aprovechan las alertas de mantenimiento predictivo derivadas de sensores de vibración y temperatura, reduciendo el tiempo de inactividad no planificado. En APAC, las inversiones de salto tecnológico incorporan arquitecturas de fábricas inteligentes desde el principio, ilustrando cómo los mercados emergentes pueden impulsar la próxima ola de crecimiento en la industria de máquinas de clasificación basadas en sensores. Los proveedores responden con modelos de suscripción que incluyen actualizaciones de análisis y calibración remota, creando flujos de ingresos recurrentes que suavizan los ciclos de reemplazo de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largos períodos de recuperación | -0.9% | Global, que afecta particularmente a las pymes | Corto plazo (≤ 2 años) |

| Rendimiento limitado del sensor en material de alimentación húmedo o polvoriento | -0.6% | Regiones con alta actividad minera, climas tropicales | Mediano plazo (2-4 años) |

| Escasez de técnicos calificados para calibración y mantenimiento | -0.5% | Global, agudo en mercados en desarrollo | Mediano plazo (2-4 años) |

| Restricciones comerciales sobre chips de imagen críticos y tubos de rayos X | -0.4% | Global, particularmente en los corredores comerciales entre EE. UU. y China | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Períodos de Recuperación

La adquisición de sistemas de última generación exige entre USD 500.000 y 2 millones por línea, un obstáculo de entrada que disuade a los recicladores más pequeños y a los operadores de canteras. La recuperación se extiende más allá de 3 años si el rendimiento es estacional o los precios de los productos básicos caen. La rápida obsolescencia de los sensores genera vacilación, ya que los operadores temen activos varados cuando lleguen los modelos de inteligencia artificial de próxima generación. Para cerrar la brecha, los proveedores pilotan contratos de equipos como servicio que transforman el gasto de capital en gasto operativo, aunque las tarifas de suscripción pueden chocar con los flujos de caja cíclicos. Los bancos de desarrollo canalizan préstamos concesionales hacia proyectos de economía circular, pero la adopción sigue siendo desigual, limitando el techo de penetración a corto plazo del mercado de máquinas de clasificación basadas en sensores.

Rendimiento Limitado del Sensor en Material de Alimentación Húmedo o Polvoriento

La humedad superior al 15% distorsiona las lecturas de infrarrojo cercano, mientras que el polvo en suspensión reduce la claridad óptica, lo que obliga a recalibrar o proteger el equipo, interrumpiendo el tiempo de actividad. Las minas en regiones ecuatoriales lidian con la deriva del detector inducida por la humedad, y las instalaciones de compostaje combaten las columnas de vapor que empañan las lentes. Aunque la transmisión de rayos X tolera materiales de alimentación difíciles, los mayores costos de energía limitan la adopción fuera del mineral de alto valor. Los ingenieros añaden limpiaparabrisas automatizados y cortinas de aire a presión, pero los gastos generales de mantenimiento se incrementan para las plantas pequeñas. Como resultado, los operadores retrasan las nuevas compras o sobrespecifican los recintos de protección, moderando el impulso de crecimiento en ciertas geografías dentro del mercado de máquinas de clasificación basadas en sensores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Sensor: La Integración de Inteligencia Artificial Impulsa el Crecimiento Hiperespectral

Las líneas de imagen hiperespectral registraron una CAGR proyectada del 7,11%, lo que refleja una creciente adopción en plásticos, metales para baterías y aplicaciones alimentarias donde las huellas espectrales diferencian materiales invisibles para la óptica estándar. La transmisión de rayos X mantuvo una participación del 34,83% en el mercado de máquinas de clasificación basadas en sensores en 2024 gracias a su durabilidad en la separación de minerales densos. Los sistemas de infrarrojo cercano siguen siendo dominantes para la identificación de polímeros en corrientes de envases posconsumo, mientras que la visión RGB en color se adapta a las plantas de productos básicos a granel que priorizan la velocidad sobre la granularidad.

La computación en el borde ahora comprime los datos hiperespectrales en reglas de clasificación de un solo clic, reduciendo los tiempos de entrenamiento de modelos y desbloqueando casos de uso farmacéuticos que exigen verificación de ingredientes farmacéuticos activos (API) con precisión de partes por millón. La espectroscopía de ruptura inducida por láser gana atención en chatarra de metales, identificando la composición de aleaciones en milisegundos. El avance de VTT en el procesamiento espectral en tiempo real posiciona a la imagen hiperespectral para desafiar las líneas de rayos X en minas de alto tonelaje, insinuando una mayor redistribución del tamaño del mercado de máquinas de clasificación basadas en sensores entre modalidades. A medida que las plataformas multimodales combinan matrices de rayos X, infrarrojo cercano e hiperespectrales, los proveedores destacan una pureza del 99,5% en residuos mixtos, elevando el listón de innovación para los competidores rezagados.

Por Configuración de Clasificación: La Robótica Desafía el Dominio de la Banda

Las máquinas de banda aseguraron el 38,74% de los ingresos en 2024 gracias a su probada fiabilidad a más de 200 TPH, anclando el segmento de alta capacidad del mercado de máquinas de clasificación basadas en sensores. Las unidades robóticas de selección y colocación, aunque más lentas en términos de volumen, superan a sus pares con una CAGR del 7,33% porque apuntan de manera flexible a artículos irregulares como celdas de baterías de litio o componentes electrónicos. Las tolvas de caída libre sirven a las líneas de vidrio y áridos alimentadas por gravedad, y las clasificadoras de tambor mantienen relevancia de nicho en la beneficiación de minerales donde las partículas abrasivas acortan la vida útil de la banda.

Los brazos de agarre guiados por inteligencia artificial de ABB ejemplifican la convergencia entre la robótica industrial y la imagen espectral, reduciendo el contacto humano con los residuos electrónicos peligrosos. Los transportadores modulares añaden soportes de sensores de conexión y uso para reducir la brecha de versatilidad con los robots. Los diseños híbridos colocan un robot equipado con visión al final de una línea de banda para corregir las expulsiones incorrectas, combinando el rendimiento con la selectividad. A medida que proliferan las modernizaciones del mercado secundario, los titulares defienden las bases instaladas lanzando actualizaciones de firmware que duplican los puntos de detección sin revisión mecánica, preservando la participación en el mercado de máquinas de clasificación basadas en sensores.

Por Industria de Uso Final: El Reciclaje de Plásticos Supera a la Minería Tradicional

La minería mantuvo el 29,61% de los ingresos de 2024, aunque los recuperadores de resinas registran una CAGR del 6,99% respaldada por la legislación de economía circular. Las corrientes de residuos sólidos municipales entregan polímeros mixtos que requieren espectroscopía sofisticada, y los mandatos de botella a botella elevan los objetivos de pureza a niveles de contaminante del 0,1%. Los depósitos de chatarra metálica invierten de manera constante, especialmente para la delineación de aluminio y cobre que protege la economía de las fundiciones.

Los procesadores de alimentos despliegan clasificadoras ópticas para cumplir con las normas de materiales extraños de la FDA, mientras que las empresas farmacéuticas adoptan unidades hiperespectrales para la autenticación de tabletas independiente del color. Los sectores de nicho como los nutracéuticos y la clasificación de semillas subrayan la demanda de dispositivos compactos de bajo volumen que se adaptan a espacios reducidos. Los actores de minerales industriales aplican la actualización de mineral basada en sensores para evitar la flotación intensiva en agua, avanzando en los objetivos de ESG. En consecuencia, el tamaño del mercado de máquinas de clasificación basadas en sensores continúa diversificándose más allá de su núcleo histórico minero, equilibrando la exposición cíclica a los productos básicos con nichos defensibles impulsados por la regulación.

Por Capacidad de Procesamiento: Las Operaciones a Pequeña Escala Impulsan el Crecimiento

Los sistemas por encima de 200 TPH controlaron el 41,83% de la participación en 2024, particularmente en grandes minas e instalaciones regionales de recuperación de materiales. Sin embargo, se proyecta que las líneas por debajo de 50 TPH crezcan a una CAGR del 7,55% a medida que los centros de reciclaje distribuidos y los procesadores especializados buscan equipos ágiles que escalen con la disponibilidad de materias primas. Las soluciones de capacidad media (50–200 TPH) atienden a plantas de residuos a nivel municipal que equilibran el gasto de capital y la redundancia.

La disminución de los costos de los componentes permite a los proveedores ofrecer marcos modulares donde los operadores apilan carriles idénticos a medida que aumentan los volúmenes, reduciendo la inversión inicial y suavizando el flujo de caja. El mantenimiento predictivo habilitado por inteligencia artificial iguala el tiempo de actividad en todas las escalas, mitigando la percepción de que las máquinas pequeñas son inherentemente menos robustas. Los financiadores ahora agrupan microcréditos con garantías de rendimiento, catalizando la penetración de la industria de máquinas de clasificación basadas en sensores en regiones emergentes donde los volúmenes de procesamiento siguen siendo modestos.

Análisis Geográfico

América del Norte mantuvo una participación de mercado del 38,74% en 2024, respaldada por estrictas normas de desvío de vertederos, infraestructura madura de recolección en la acera y un sólido sector minero que valora los equipos de alta capacidad. EE. UU. endurece aún más los límites de PFAS y microplásticos en envases de grado alimentario, estimulando nuevos proyectos de clasificación de polímeros. Los productores de potasa y cobre de Canadá despliegan sistemas de rayos X para maximizar las tasas de recuperación de mineral de menor ley, mientras que la cadena de suministro automotriz de México opta por líneas de capacidad media para gestionar la chatarra metálica generada en las operaciones de estampado. La inflación salarial sostiene el interés en la automatización, y los subsidios federales dirigidos a la capacidad de reciclaje doméstico refuerzan el mercado de máquinas de clasificación basadas en sensores.

Se prevé que Asia-Pacífico crezca a una CAGR del 7,66% hasta 2030, impulsada por la prohibición de China de importar reciclables de baja calidad y el despliegue de proyectos de procesamiento de materias primas locales. La iniciativa nacional de ciudades limpias de India desbloquea la inversión municipal en clasificadoras ópticas para reemplazar la selección manual, y Japón combate la escasez de mano de obra con líneas de visión habilitadas por inteligencia artificial. El sector electrónico de Corea del Sur es pionero en seleccionadores robóticos que recuperan placas de circuito de alto valor de las líneas de trituración. Las economías del Sudeste Asiático invierten en centros de reprocesamiento de plásticos para capturar oportunidades de exportación, impulsando colectivamente el mercado regional de máquinas de clasificación basadas en sensores.

Europa mantiene una demanda constante gracias al Plan de Acción de Economía Circular de la UE, que exige el reciclaje del 65% de los residuos municipales para 2030 e impone tarifas de responsabilidad ampliada del productor sobre los envases. Alemania lidera las modernizaciones de la Industria 4.0, incorporando análisis vinculados a la nube en las clasificadoras de banda heredadas, y Francia amplía las tarifas de ecomodulación, incentivando los productos de alta pureza. El gran sector agroalimentario de Italia actualiza las líneas ópticas para cumplir con umbrales más estrictos de fragmentos de cáscara, mientras que Gran Bretaña, tras el Brexit, adapta las estrategias de abastecimiento pero mantiene la alineación con las métricas de pureza de la UE. Los reemplazos impulsados por el cumplimiento, más que las expansiones de capacidad, dominan el gasto, lo que refleja la naturaleza madura del mercado de máquinas de clasificación basadas en sensores en Europa.

Panorama Competitivo

El mercado exhibe una concentración moderada: los cinco principales proveedores controlan colectivamente cerca del 60% de los ingresos globales, equilibrando las ventajas tecnológicas con una saludable actividad de los competidores. TOMRA, Bühler y Steinert se diferencian a través de bibliotecas de inteligencia artificial propietarias y contratos de servicio escalables que garantizan el tiempo de actividad. Cada uno invierte en marcos modulares compatibles con actualizaciones de software, fidelizando a los clientes a través de ecosistemas digitales en lugar de solo hardware.

Los actores emergentes se centran en análisis hiperespectrales, paneles de control nativos en la nube y precios de suscripción, desafiando a los titulares centrados en equipos. La intensidad de la carrera de patentes es evidente, con la OMPI reportando un crecimiento de tres dígitos en las solicitudes relacionadas con el reconocimiento de materiales impulsado por inteligencia artificial. Las alianzas estratégicas entre especialistas en sensores y fabricantes de robots aceleran el tiempo de comercialización de celdas integradas que fusionan la detección y la manipulación, evolucionando aún más la estructura competitiva del mercado de máquinas de clasificación basadas en sensores.

Geográficamente, los centros de ensamblaje localizados mitigan la exposición arancelaria y acortan los plazos de entrega. El centro de infrarrojo cercano de Steinert en Singapur atiende las solicitudes de personalización asiáticas, mientras que la planta de Key Technology en EE. UU. enfatiza las modificaciones de entrega rápida para las clasificadoras de productos agrícolas. La consolidación de proveedores a través de fusiones y adquisiciones, como la compra de Safeline por parte de Sesotec, señala un giro hacia nichos regulados como los productos farmacéuticos, donde los obstáculos de certificación defienden los márgenes. En conjunto, estos movimientos ilustran un cambio de las ventas de maquinaria de productos básicos hacia plataformas de valor durante el ciclo de vida ancladas en datos y experiencia en el dominio.

Líderes de la Industria de Máquinas de Clasificación Basadas en Sensores

TOMRA Systems ASA

Bühler AG

Steinert GmbH

Sesotec GmbH

Key Technology LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: TOMRA Systems lanzó GAINnext, una plataforma de inteligencia artificial que ajusta de forma autónoma los parámetros de clasificación de mineral en tiempo real para aumentar la recuperación de cobre y litio.

- Septiembre de 2024: Bühler se asoció con Microsoft para integrar los servicios de Azure AI, con el objetivo de reducir el tiempo de inactividad en un 25% mediante el mantenimiento predictivo basado en la nube.

- Agosto de 2024: Sesotec adquirió Safeline por USD 45 millones, ampliando su cartera de detección de contaminación farmacéutica.

- Julio de 2024: Steinert inauguró un centro de competencia de infrarrojo cercano de USD 12 millones en Singapur para localizar el soporte a los recicladores de APAC.

Alcance del Informe Global del Mercado de Máquinas de Clasificación Basadas en Sensores

| Transmisión de Rayos X (XRT) |

| Infrarrojo Cercano (NIR) |

| Cámaras RGB de Color / Ópticas |

| Espectroscopía de Ruptura Inducida por Láser (LIBS) |

| Sensores de Inducción / Electromagnéticos |

| Imagen Hiperespectral |

| Clasificadoras de Banda |

| Clasificadoras de Caída Libre / Tolva |

| Clasificadoras Basadas en Transportador |

| Clasificadoras de Tambor |

| Clasificadoras Robóticas de Selección y Colocación |

| Minería y Minerales |

| Reciclaje – Metales |

| Reciclaje – Plásticos |

| Reciclaje – Papel |

| Procesamiento de Alimentos |

| Gestión de Residuos (RSU) |

| Productos Farmacéuticos y Nutracéuticos |

| Agricultura (Granos y Semillas) |

| Minerales Industriales |

| Baja Capacidad (por debajo de 50 TPH) |

| Capacidad Media (50-200 TPH) |

| Alta Capacidad (por encima de 200 TPH) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tecnología de Sensor | Transmisión de Rayos X (XRT) | ||

| Infrarrojo Cercano (NIR) | |||

| Cámaras RGB de Color / Ópticas | |||

| Espectroscopía de Ruptura Inducida por Láser (LIBS) | |||

| Sensores de Inducción / Electromagnéticos | |||

| Imagen Hiperespectral | |||

| Por Configuración de Clasificación / Tipo de Sistema | Clasificadoras de Banda | ||

| Clasificadoras de Caída Libre / Tolva | |||

| Clasificadoras Basadas en Transportador | |||

| Clasificadoras de Tambor | |||

| Clasificadoras Robóticas de Selección y Colocación | |||

| Por Industria de Uso Final | Minería y Minerales | ||

| Reciclaje – Metales | |||

| Reciclaje – Plásticos | |||

| Reciclaje – Papel | |||

| Procesamiento de Alimentos | |||

| Gestión de Residuos (RSU) | |||

| Productos Farmacéuticos y Nutracéuticos | |||

| Agricultura (Granos y Semillas) | |||

| Minerales Industriales | |||

| Por Capacidad de Procesamiento | Baja Capacidad (por debajo de 50 TPH) | ||

| Capacidad Media (50-200 TPH) | |||

| Alta Capacidad (por encima de 200 TPH) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global del mercado de máquinas de clasificación basadas en sensores en 2025?

El mercado se sitúa en USD 1,52 mil millones en 2025, con una previsión de alcanzar USD 2,10 mil millones en 2030.

¿Qué tecnología de sensor crece más rápido?

Se proyecta que la imagen hiperespectral se expanda a una CAGR del 7,11% hasta 2030 a medida que los modelos de inteligencia artificial desbloquean nuevos casos de uso de identificación.

¿Por qué la robótica está ganando participación en las configuraciones de clasificación?

La escasez de mano de obra, las regulaciones de seguridad y la demanda de manejo flexible de artículos irregulares impulsan una CAGR del 7,33% para los sistemas robóticos de selección y colocación.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico lidera con una CAGR del 7,66%, impulsada por el endurecimiento regulatorio, la inversión en infraestructura y la adopción de la Industria 4.0.

¿Cómo impactan los altos costos de capital a los operadores más pequeños?

Las inversiones iniciales de USD 500.000 a 2 millones extienden la recuperación a 3–5 años, lo que lleva a las pymes a explorar modelos de arrendamiento o equipos como servicio.

Última actualización de la página el: