Tamaño y Participación del Mercado de Yogur Bebible

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 51.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 71.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.28% CAGR |

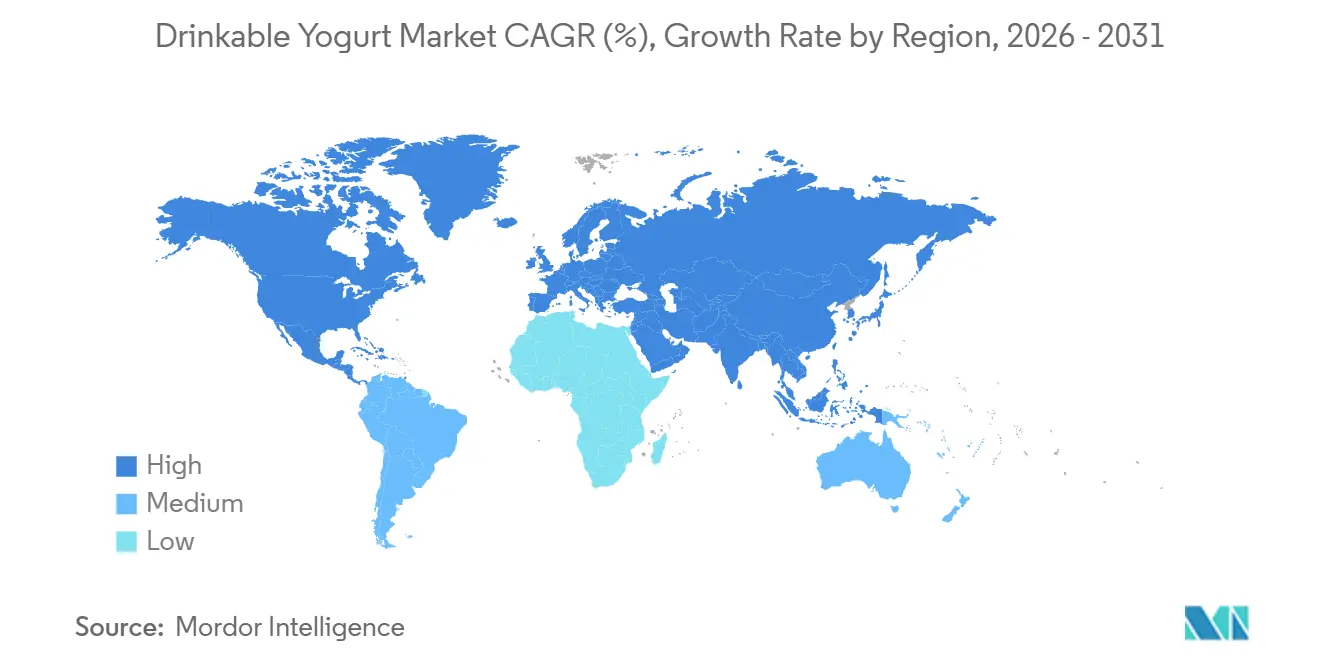

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

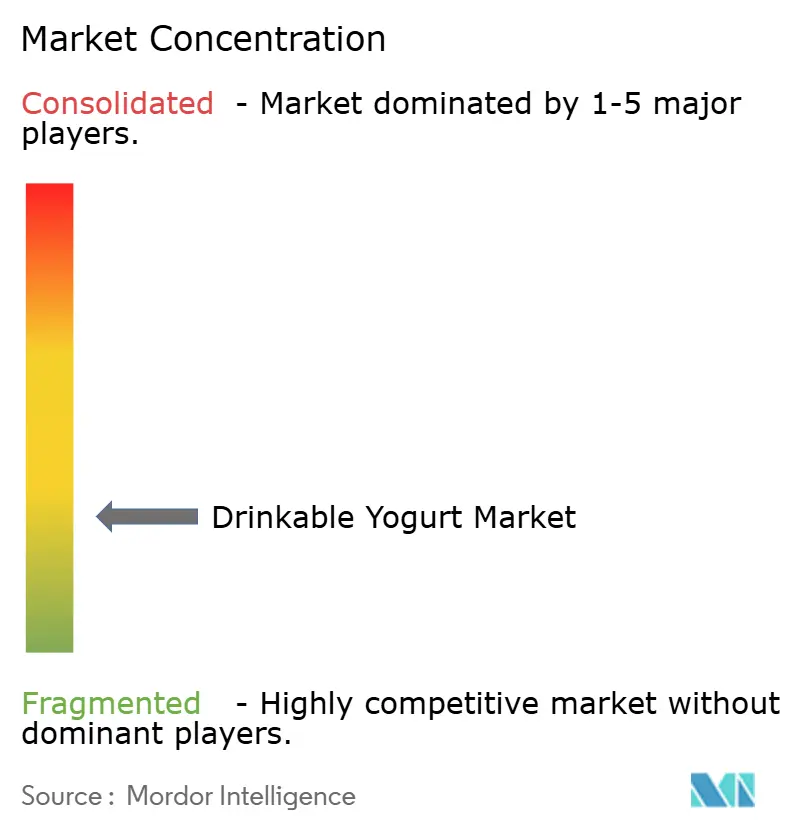

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Yogur Bebible por Mordor Intelligence

El tamaño del mercado de yogur bebible se valora en USD 51,26 mil millones en 2026, creciendo desde el valor de 2025 de USD 50,11 mil millones, y se prevé que alcance USD 71,28 mil millones en 2031, avanzando a una CAGR del 6,28% durante el período de pronóstico. Este crecimiento se sustenta en la creciente conciencia sobre la salud, la acelerada diversificación de canales y la constante innovación de productos. Las formulaciones premium bajas en azúcar que cumplen con las normas de etiquetado frontal están asegurando visibilidad en los estantes, mientras que las alternativas vegetales de fermentación de precisión están redefiniendo los límites competitivos. Los grandes conglomerados lácteos aún dominan, pero los especialistas regionales y las empresas emergentes están ganando participación al combinar probióticos específicos de cepa con envases sostenibles. El endurecimiento regulatorio en Estados Unidos, Canadá y el Reino Unido está obligando a la reformulación, pero también está reforzando la confianza del consumidor, lo que impulsa la velocidad de la categoría. Los volátiles precios de la leche cruda y el ajuste de los márgenes de los minoristas han ampliado la brecha entre los fabricantes eficientes en costos y los operadores rezagados, impulsando a los participantes de base vegetal a aprovechar una menor exposición a las materias primas.

Conclusiones Clave del Informe

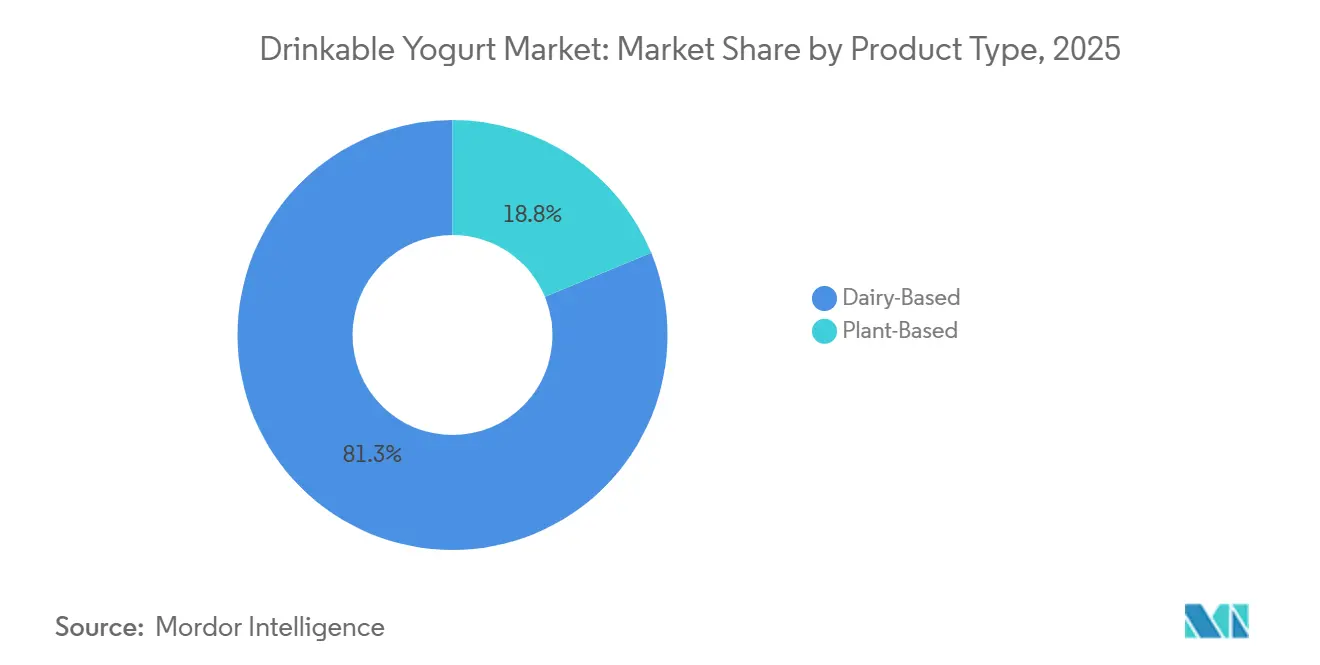

- Por tipo de producto, la Base Láctea capturó el 81,25% de la participación del mercado de yogur bebible en 2025, mientras que la Base Vegetal tiene previsto expandirse a una CAGR del 7,89% hasta 2031.

- Por tipo de envase, las Botellas PET lideraron con una participación de ingresos del 44,58% en 2025; se proyecta que las Bolsas y Sobres crezcan a una CAGR del 8,28% hasta 2031.

- Por canal de distribución, el Canal Minorista representó el 38,27% del tamaño del mercado de yogur bebible en 2025 y el Canal Horeca avanza a una CAGR del 9,68% hasta 2031.

- Por geografía, Europa mantuvo el 35,68% de la participación del mercado de yogur bebible en 2025, mientras que Asia-Pacífico está creciendo a una CAGR del 9,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Yogur Bebible

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de snacks probióticos convenientes para consumo en movimiento | +1.2% | Global, con mayor intensidad en los centros urbanos de América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| La creciente conciencia sobre la salud impulsa la preferencia por los lácteos favorables para el intestino | +1.5% | Global, particularmente Europa y América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovaciones de productos como variantes de base vegetal, enriquecidas y con sabores | +1.0% | América del Norte, Europa y Asia-Pacífico; penetración limitada en Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Marketing que enfatiza los beneficios digestivos e inmunológicos | +0.8% | Global, con influencia del cumplimiento normativo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Población envejecida que busca opciones densas en nutrientes para la salud ósea y el apoyo inmunológico | +0.7% | Europa, América del Norte y Japón; relevancia moderada en China | Largo plazo (≥ 4 años) |

| Expansión de los canales minoristas, incluidos supermercados, tiendas de conveniencia y comercio electrónico | +0.9% | Global, con la adopción más rápida en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Snacks Probióticos Convenientes para Consumo en Movimiento

La urbanización y las exigencias de la vida moderna están impulsando a los consumidores hacia formatos convenientes de porción individual que proporcionan nutrición funcional sin necesidad de preparación. Esta tendencia es particularmente prominente en América del Norte y Asia-Pacífico. En estas regiones, los tiempos de desplazamiento en las principales áreas metropolitanas a menudo superan los 60 minutos, y más del 30% de los adultos trabajadores se saltan el desayuno. El yogur bebible, con su estabilidad en estante a temperatura ambiente o refrigerada, su envase resellable y su control de porciones, se alinea bien con estos cambiantes hábitos del consumidor. Los fabricantes están respondiendo introduciendo botellas y bolsas de 200 a 250 mililitros diseñadas para una fácil compatibilidad con portavasos y uso con una sola mano. Los criterios actualizados de la FDA para la declaración "saludable" ahora permiten que los productos de yogur que cumplen con estrictos límites de azúcares añadidos y grasas saturadas muestren esta etiqueta voluntaria[1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Uso de la Declaración 'Saludable' en el Etiquetado de Alimentos," fda.gov. Este cambio motiva a los fabricantes a reformular sus ofertas, centrándose en perfiles densos en nutrientes y bajos en azúcar que atraen a los consumidores conscientes de la salud. El comercio electrónico, que experimentó un crecimiento significativo en el sector de alimentos y bebidas durante la pandemia, continúa expandiéndose. Los modelos de suscripción y los servicios de entrega en el mismo día están simplificando las compras por impulso. Reforzando aún más la narrativa de conveniencia, los programas de bienestar en el lugar de trabajo están abasteciendo los refrigeradores de las oficinas con snacks probióticos, creando un canal directo que evita los márgenes del comercio minorista tradicional.

La Creciente Conciencia sobre la Salud Impulsa la Preferencia por los Lácteos Favorables para el Intestino

La creciente conciencia de los consumidores sobre el impacto del microbioma intestinal en la función inmunológica, la salud mental y la regulación metabólica ha impulsado a los probióticos desde suplementos de nicho hasta elementos esenciales de la dieta convencional. La evidencia clínica que demuestra los beneficios de cepas específicas de Lactobacillus y Bifidobacterium para reducir el malestar gastrointestinal y mejorar la resistencia a los patógenos ahora se comparte ampliamente a través de plataformas de salud digital y campañas de influenciadores. Según las Perspectivas Agrícolas 2024 de la FAO, los países de ingresos medios están impulsando el crecimiento más rápido en el consumo de alimentos de origen animal[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Índice de Precios Lácteos de la FAO," fao.org. Los productos lácteos, en particular las variantes fermentadas, están captando una participación significativa del aumento del gasto a medida que aumentan los ingresos. Esta tendencia es especialmente pronunciada en China e India, donde el consumo per cápita de lácteos, aunque por debajo de los promedios globales, está aumentando rápidamente. Los marcos regulatorios están evolucionando: la orientación de la FDA sobre declaraciones de propiedades saludables calificadas para probióticos, aunque todavía restrictiva, permite a los fabricantes destacar los beneficios digestivos e inmunológicos si están respaldados por ensayos controlados aleatorizados, evitando acciones de cumplimiento. Sin embargo, la eficacia específica de la cepa sigue siendo un desafío. El etiquetado genérico de "probiótico" está perdiendo credibilidad a medida que los consumidores informados exigen transparencia sobre las unidades formadoras de colonias y la identificación de la cepa, lo que obliga a las marcas a invertir en validación clínica y certificación de terceros.

Innovaciones de Productos como Variantes de Base Vegetal, Enriquecidas y con Sabores

Los yogures bebibles de base vegetal se han convertido en una categoría convencional. Las tecnologías de fermentación de precisión ahora permiten a los fabricantes cultivar bacterias tradicionales de yogur en sustratos como avena, almendra y coco. Este avance replica la sensación en boca ácida y los beneficios probióticos de los lácteos, al tiempo que elimina la lactosa y la proteína animal. Las formulaciones a base de avena están ganando popularidad debido a su sabor neutro, textura cremosa y menor impacto ambiental en comparación con las opciones de almendra o soja. Las marcas también se están centrando en el enriquecimiento incorporando vitamina D, calcio e isolados de proteínas para abordar las deficiencias de micronutrientes identificadas en las encuestas dietéticas nacionales, particularmente entre adolescentes y adultos mayores. La propuesta de etiquetado frontal de la FDA, que requiere descriptores interpretativos para las grasas saturadas, el sodio y los azúcares añadidos, está impulsando la innovación hacia alternativas naturalmente endulzadas con fruta del monje, stevia o jarabe de dátil. Las opciones de sabor se están expandiendo más allá de la vainilla y la fresa tradicionales para incluir ingredientes funcionales como cúrcuma, matcha y adaptógenos, atendiendo a los consumidores millennials y de la Generación Z conscientes del bienestar. Sin embargo, el entorno regulatorio sigue siendo inconsistente.

Marketing que Enfatiza los Beneficios Digestivos e Inmunológicos

Las marcas están alejándose de los mensajes generales de bienestar hacia declaraciones específicas respaldadas por investigaciones. El marketing ahora destaca los beneficios únicos de las cepas, como Lactobacillus rhamnosus GG para prevenir la diarrea y Bifidobacterium lactis para mejorar la regularidad. Estas campañas enfatizan los resultados clínicos, incluida la reducción del malestar gastrointestinal relacionado con los antibióticos y la mejora de las respuestas a las vacunas. Las directrices actualizadas de la FDA sobre declaraciones de nutrientes y propiedades saludables ofrecen un marco de cumplimiento, pero los requisitos son estrictos: los fabricantes deben proporcionar evidencia de efectos significativos a través de ensayos humanos bien diseñados y evitar exagerar los beneficios. En EE. UU., las plataformas digitales están mejorando el alcance de las marcas: los influenciadores de Instagram y TikTok colaboran con las empresas para crear contenido que muestra los hábitos de consumo diario. Mientras tanto, las plataformas de comercio electrónico están integrando contenido educativo sobre el eje intestino-cerebro en las páginas de productos. Desde la pandemia, el enfoque en el apoyo inmunológico se ha intensificado, con consumidores que recurren cada vez más a la nutrición para prevenir infecciones. Sin embargo, el escrutinio regulatorio está aumentando. Por ejemplo, el Reino Unido aplicará restricciones publicitarias a ciertos alimentos, incluidos los yogures endulzados, a partir de octubre de 2025. Esta regulación, independientemente del contenido probiótico, requiere que las marcas reformulen o arriesguen la exclusión de los principales canales publicitarios.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en las Previsiones de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El alto contenido de azúcar en las variantes con sabor enfrenta el escrutinio regulatorio | -0.6% | América del Norte, Europa y mercados selectos de Asia-Pacífico (Australia, Singapur) | Corto plazo (≤ 2 años) |

| Intensa competencia de batidos, kombucha y leches vegetales | -0.8% | Global, con mayor intensidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas estrictas de etiquetado sobre declaraciones de propiedades saludables | -0.4% | América del Norte y Europa; emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los precios premium limitan la penetración en los mercados emergentes sensibles al precio | -0.5% | América del Sur, Oriente Medio, África y Asia rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Contenido de Azúcar en las Variantes con Sabor Enfrenta el Escrutinio Regulatorio

Las autoridades de salud pública están prestando mayor atención a los yogures bebibles con sabor, que lideran las ventas minoristas, debido a las preocupaciones sobre el consumo de azúcares añadidos. En agosto de 2023, la FDA introdujo un Valor Diario de 50 gramos para los azúcares añadidos y estableció umbrales de etiquetado, clasificando los productos con 2,5 gramos o más por cantidad de referencia como contribuyendo al 5 por ciento o más del Valor Diario. A partir de enero de 2025, una propuesta de etiquetado frontal requerirá que los productos que superen el 20 por ciento del Valor Diario para azúcares añadidos muestren un descriptor "Alto", lo que según las investigaciones puede reducir significativamente la intención de compra del consumidor. De manera similar, las restricciones publicitarias del Reino Unido de octubre de 2025 prohibirán que el "yogur endulzado y el fromage frais" aparezcan en publicidad televisiva y en línea si obtienen uno o más puntos bajo el modelo de perfil nutricional del Departamento de Salud. Estas medidas regulatorias están presionando los márgenes de las carteras tradicionales centradas en formulaciones de fruta en el fondo y estilo postre. Reformular estos productos es un desafío: reemplazar el azúcar con edulcorantes no nutritivos afecta la sensación en boca y requiere extensas pruebas con consumidores, mientras que los edulcorantes naturales como la stevia y la fruta del monje incurren en mayores costos de ingredientes. Las marcas que no se adapten corren el riesgo de ser retiradas de los estantes por los minoristas, ya que los supermercados favorecen cada vez más los productos que cumplen con las directrices dietéticas en evolución. Los fabricantes están respondiendo de diferentes maneras: algunos están lanzando líneas de productos "sin azúcar añadido" para mitigar los riesgos regulatorios, mientras que otros se están alejando de los segmentos endulzados para concentrarse en opciones naturales y ligeramente endulzadas que califican para declaraciones de propiedades saludables.

Intensa Competencia de Batidos, Kombucha y Leches Vegetales

El yogur bebible compite con una gama en expansión de bebidas funcionales por la atención del consumidor y el espacio en el refrigerador. La kombucha, promovida como una opción probiótica de moda con menor contenido de azúcar y una narrativa centrada en la fermentación, ha establecido una posición premium, particularmente entre los millennials conscientes de la salud. De manera similar, las leches de base vegetal, como la de avena, almendra y soja, están ganando popularidad no solo entre los consumidores intolerantes a la lactosa y veganos, sino también entre los flexitarianos, que reducen el consumo de lácteos por razones éticas o ambientales. Los batidos, disponibles en formatos listos para beber y preparados al momento, ofrecen mayor contenido de frutas y verduras, atrayendo a consumidores que priorizan la nutrición de alimentos integrales sobre los probióticos aislados. La competencia se intensifica aún más por el limitado espacio en los estantes minoristas, ya que los supermercados asignan un espacio refrigerado finito, y los líderes de categoría, típicamente grandes conglomerados lácteos, protegen agresivamente su participación. El yogur bebible se diferencia a través de su funcionalidad probiótica, contenido de proteínas y enriquecimiento con calcio, beneficios que la kombucha y las leches de base vegetal tienen dificultades para igualar sin enriquecimiento adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Alternativas Vegetales se Aceleran Frente a los Operadores Lácteos Establecidos

Las líneas de Base Láctea capturaron el 81,25% de la participación del mercado de yogur bebible en 2025, lo que refleja la confianza arraigada del consumidor y las cadenas de suministro optimizadas. Sin embargo, se prevé que las ofertas de Base Vegetal registren una CAGR del 7,89% a medida que la intolerancia a la lactosa, los estilos de vida veganos y las menores huellas ambientales atraigan a compradores incrementales. El tamaño del mercado de yogur bebible para las variantes vegetales está destinado a ampliarse considerablemente a medida que las grasas de fermentación de precisión replican la sensación en boca de los lácteos, permitiendo que las formulaciones de avena cierren las brechas de sabor. Las alianzas de I+D, como la de Fonterra con Nourish Ingredients, reducen el costo de replicar la textura cremosa, lo que apoya la paridad de márgenes con los lácteos. Las unidades de mantenimiento de stock vegetales ahora se enriquecen con calcio y vitamina D para asegurar el cumplimiento de la declaración "saludable", mejorando la paridad en estantes y la credibilidad clínica.

Los fabricantes lácteos tradicionales contrarrestan expandiendo los bebibles de estilo griego y alto contenido proteico que ofrecen de 15 a 20 gramos de proteína por porción, atrayendo a los usuarios de nutrición deportiva. Las líneas de grasa completa reposicionadas satisfacen a los seguidores de la dieta cetogénica, mientras que las opciones bajas en grasa retienen el volumen convencional. Las recetas híbridas que mezclan leche con bases vegetales acortan las listas de ingredientes y gestionan la volatilidad de costos. La industria del yogur bebible presencia así una carrera entre los operadores lácteos establecidos que aprovechan la experiencia en cultivos y los innovadores vegetales que apuestan por las narrativas de sostenibilidad.

Por Tipo de Envase: Las Bolsas Ganan Impulso a Medida que el Mensaje de Sostenibilidad Resuena

Las Botellas PET mantuvieron una participación del 44,58% en 2025, apreciadas por su resellabilidad y paredes transparentes que muestran la textura. Sin embargo, las Bolsas y Sobres están creciendo a una CAGR del 8,28% porque reducen el tonelaje de plástico y se adaptan al uso en movimiento. El tamaño del mercado de yogur bebible para las bolsas sigue siendo menor que el de las botellas, pero se está expandiendo en los corredores de viajeros de Asia. Los cartones de cartón reciclable, adoptados recientemente por Yoplait, reducen el volumen del envase en un 50% y utilizan un 78% de materiales de base vegetal, lo que ilustra el compromiso de inversión de capital hacia los mandatos de envases de los minoristas.

La opacidad del HDPE protege los probióticos sensibles a la luz, atrayendo unidades de mantenimiento de stock premium que destacan los recuentos de cultivos vivos en las etiquetas frontales. Las normas de tamaño de fuente regulatorias bajo la propuesta de EE. UU. favorecen paneles de visualización más grandes, empujando a las marcas hacia envases de tamaño mediano para mantener la claridad visual. Las certificaciones de sostenibilidad se están convirtiendo rápidamente en un requisito básico, amplificando la ventaja competitiva para las empresas integradas verticalmente con ingenieros de envases internos.

Por Canal de Distribución: El Canal Horeca Impulsa la Premiumización y la Experiencia de Marca

El Canal Minorista todavía genera el 38,27% de los ingresos de la categoría, pero el crecimiento favorece al Canal Horeca, cuya CAGR del 9,68% hasta 2031 refleja la disposición del consumidor a pagar por el consumo experiencial. Las cafeterías integran shots de yogur de 250 mililitros en paquetes de desayuno, mientras que los restaurantes de servicio rápido ofrecen bases de batidos preparados al momento como complemento. El tamaño del mercado de yogur bebible generado por el Canal Horeca sigue siendo menor que el volumen de los supermercados, pero sus mayores márgenes influyen en el diseño del producto. El desempeño de Fairlife de Coca-Cola confirmó que los socios de servicios de alimentación impulsan ganancias de dos dígitos sin descuentos promocionales.

Dentro del Canal Minorista, los supermercados enfrentan pérdida de participación frente a las tiendas de conveniencia y el comercio electrónico. Los programas de suscripción en línea ofrecen descuentos del 15% en pedidos recurrentes y retroalimentan datos de compradores a los fabricantes, permitiendo promociones dirigidas. Sin embargo, los costos de la cadena de frío erosionan los márgenes del comercio electrónico, por lo que solo las marcas de escala mantienen modelos directos al consumidor rentables. Los fabricantes con presupuestos limitados priorizan el volumen del canal minorista a través de distribuidores, y luego añaden colocaciones selectivas en el Canal Horeca para construir valor premium.

Análisis Geográfico

Europa retuvo el 35,68% de los ingresos del mercado de yogur bebible en 2025, impulsada por Francia, Alemania y los Países Bajos, donde el consumo de yogur ancla las rutinas del desayuno. La lista positiva de la UE para declaraciones de propiedades saludables ofrece claridad regulatoria, pero impone plazos de varios años que favorecen a los operadores establecidos con equipos regulatorios dedicados. Las restricciones publicitarias del Reino Unido sobre los yogures endulzados, vigentes a partir de octubre de 2025, presionaron a las marcas a eliminar los azúcares añadidos o arriesgarse a una exclusión mediática. Los países de Europa del Este, con ingresos disponibles en aumento y cadenas de frío en expansión, exhiben un crecimiento más rápido que sus pares occidentales, lo que señala un cambio en la mezcla de volumen regional.

Se prevé que Asia-Pacífico crezca a una CAGR del 9,28% hasta 2031 sobre la base de ingresos en aumento, migración urbana y programas gubernamentales centrados en la nutrición. El aumento del 6,5% en la producción de leche de China en 2023 ha alimentado la capacidad de procesamiento doméstico, mientras que los hogares urbanos de India ahora destinan casi el 40% del gasto a alimentos, elevando el consumo de lácteos. La demografía de personas mayores de Japón apoya los bebibles enriquecidos dirigidos a la salud ósea, y Australia muestra altos volúmenes per cápita, aunque con un crecimiento unitario más lento. Las brechas en la infraestructura de la cadena de frío persisten en las zonas rurales, pero se están reduciendo a medida que las asociaciones público-privadas financian la logística refrigerada.

América del Norte sigue siendo un escenario de consolidación. La planta de USD 1.200 millones de Chobani en Roma, Nueva York, subraya las economías de escala, mientras que la desinversión de USD 2.100 millones en yogur de General Mills señala una retirada estratégica de una categoría de bajo margen. El mandato de símbolo de Canadá, que entra en vigor en enero de 2026, impulsa una ola de reformulaciones con menor contenido de azúcar[3]Fuente: Health Canada, "Guía de Etiquetado del Símbolo Nutricional Frontal," canada.ca. América del Sur y Oriente Medio-África se quedan atrás en asequibilidad y logística, pero los centros urbanos como São Paulo y Riad muestran una creciente conciencia sobre los probióticos, lo que sugiere un potencial a largo plazo una vez que la cobertura de la cadena de frío se amplíe.

Panorama Competitivo

El mercado de yogur bebible exhibe una baja concentración. Las multinacionales como Danone, Lactalis, Yili y Mengniu aprovechan la integración vertical para gestionar la volatilidad de la leche cruda y agilizar el cumplimiento normativo. La expansión de Danone en Minster, Ohio, aumenta la adquisición de leche en un 60%, lo que refleja la intensidad de capital necesaria para mantener la distribución nacional. Al mismo tiempo, Danone adquirió una participación mayoritaria en Kate Farms para reforzar las capacidades de base vegetal, lo que indica que los actores de escala cubren su dependencia de los lácteos.

Los disruptores emergentes se centran en la sostenibilidad y la innovación de formatos. Chobani aseguró USD 1.000 millones en capital para financiar una planta de 1,4 millones de pies cuadrados que irá más allá del yogur griego hacia las variantes vegetales. Las alianzas de fermentación de precisión, como la de Fonterra con Nourish Ingredients, permiten a los operadores establecidos incorporar grasas que imitan a los lácteos en bases vegetales, reduciendo las brechas sensoriales y protegiendo la participación. Los modelos digitales directos al consumidor ofrecen ciclos de retroalimentación ricos en datos, pero los altos costos de la cadena de frío significan que solo las marcas con puntos de precio premium y lógica de compra repetida, como los paquetes de suscripción, mantienen la rentabilidad.

La preparación regulatoria separa cada vez más a los ganadores. Los reformuladores tempranos cumplen con los límites del etiquetado frontal y aseguran los iconos "saludables", que ganan espacios en los estantes y evitan las prohibiciones publicitarias. Las marcas más pequeñas sin datos clínicos o capital para la reducción de azúcar enfrentan la retirada de los estantes o la adquisición. Los híbridos funcionales enriquecidos con colágeno o adaptógenos siguen siendo un espacio en blanco donde los innovadores ágiles pueden capturar nichos de alto margen antes de que los conglomerados reaccionen.

Líderes de la Industria del Yogur Bebible

Danone Groupe SA

Chobani, LLC.

Morinaga Nutritional Foods, Inc.

General Mills Inc.

Yakult Honsha Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Danone North America introdujo Oikos Fusion, una bebida láctea cultivada dirigida a usuarios de medicamentos GLP-1 como los que toman Ozempic, para apoyar la retención muscular durante la pérdida de peso. Cada botella de 7 oz sin lactosa aporta 23 g de proteína completa mediante una mezcla de suero/leucina, 5 g de fibra prebiótica, vitamina D, B3 y B12, disponible en sabores fresa, mezcla de bayas y vainilla.

- Noviembre de 2024: LALA U.S. ha introducido LALA Gold, una línea premium de yogur alto en proteínas disponible en formatos bebible (10 oz) y de cuchara (5,3 oz), dirigida a consumidores conscientes de la salud sin azúcar añadido y con sabores de fruta natural. Las porciones bebibles aportan 25 g de proteína y 6 g de fibra.

- Octubre de 2024: Chobani introdujo su gama Chobani High Protein, que incluye vasitos de yogur griego con 20 g de proteína y bebidas que ofrecen 15 g, 20 g o 30 g de proteína por porción, todas sin lactosa, sin azúcar añadido y elaboradas con ingredientes naturales y fruta real.

- Julio de 2024: Morinaga Nutritional Foods Vietnam JSC lanzó Morinaga Zero Fat Drink Yogurt. Disponible en sabores Menos Azúcar y Menos Azúcar Fresa, el producto utiliza tecnología de fermentación japonesa para un sabor refrescante sin grasa, bajo en calorías y con 10 mil millones de probióticos LAC-Shield® por porción.

Alcance del Informe Global del Mercado de Yogur Bebible

El mercado global de yogur bebible ha sido segmentado por categoría en base láctea y base no láctea; por tipo en yogur natural y con sabor; y por distribución en hipermercado/supermercado, tiendas de conveniencia, tiendas especializadas, canal en línea y otros. Además, el estudio proporciona un análisis del mercado de yogur bebible en los mercados emergentes y establecidos de todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Yogur Bebible de Base Láctea |

| Yogur Bebible de Base Vegetal |

| Botellas PET |

| Botellas HDPE |

| Cartones |

| Bolsas y Sobres |

| Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia y Farmacias | |

| Canales de Venta Minorista en Línea | |

| Otros Canales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Yogur Bebible de Base Láctea | |

| Yogur Bebible de Base Vegetal | ||

| Por Tipo de Envase | Botellas PET | |

| Botellas HDPE | ||

| Cartones | ||

| Bolsas y Sobres | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia y Farmacias | ||

| Canales de Venta Minorista en Línea | ||

| Otros Canales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de yogur bebible para 2031?

Se espera que la categoría alcance USD 71,28 mil millones en 2031 a una CAGR del 6,28%.

¿Qué segmento del yogur bebible tiene la mayor participación de mercado en 2025?

Las formulaciones de Base Láctea lideraron con el 81,25% de la participación del mercado de yogur bebible en 2025.

¿Qué formato de envase crecerá más rápido hasta 2031?

Se prevé que las Bolsas y Sobres registren la CAGR más alta del 8,28%.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento del yogur bebible?

El aumento de los ingresos disponibles, la urbanización y los programas de nutrición impulsan a Asia-Pacífico a una CAGR del 9,28%.

Última actualización de la página el: