Tamaño y Participación del Mercado de Conservantes Alimentarios de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

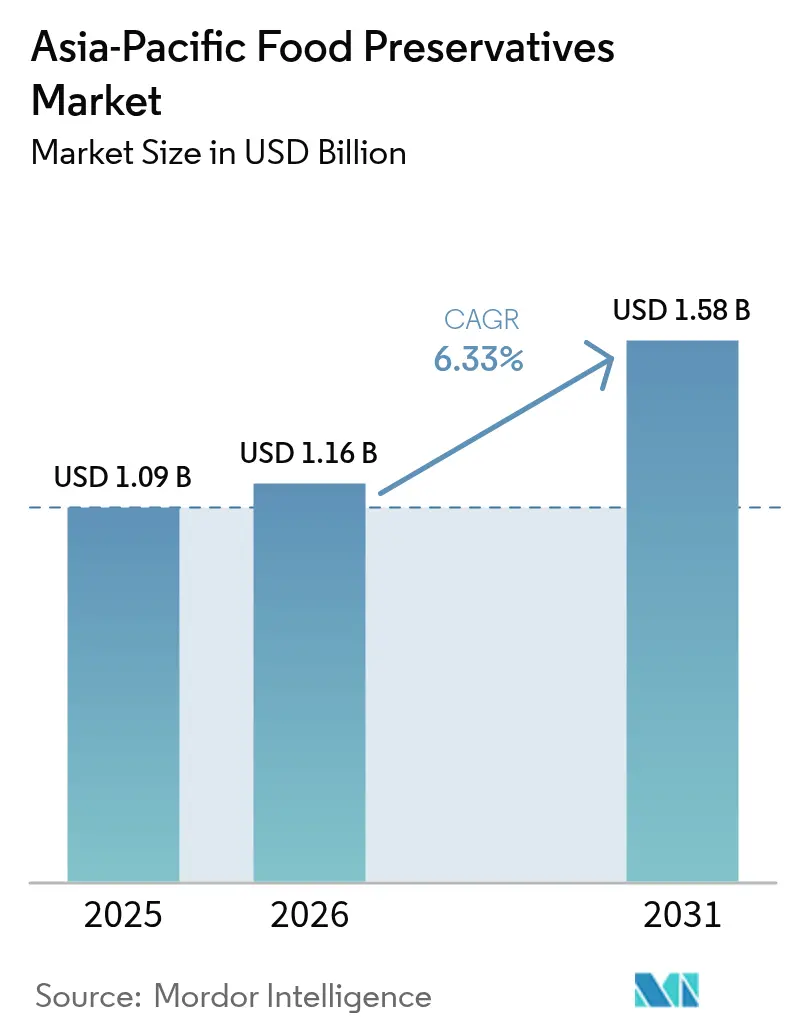

| Tamaño del mercado en el año base (2025) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.33% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conservantes Alimentarios de Asia Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de Conservantes Alimentarios de Asia Pacífico crezca de USD 1,09 mil millones en 2025 a USD 1,16 mil millones en 2026, y se prevé que alcance USD 1,58 mil millones en 2031 a una CAGR del 6,33% durante el período 2026-2031. El crecimiento de las poblaciones urbanas, la estrechez de la logística minorista y el rápido auge de los formatos listos para consumir están amplificando la demanda de mayor vida útil en todas las categorías de productos principales. El endurecimiento regulatorio en China y Japón está acelerando un giro hacia los antimicrobianos naturales, mientras que los proveedores multinacionales localizan la producción para reducir los costes de flete y disminuir el riesgo en la cadena de suministro. El crecimiento del comercio electrónico de alimentos en las principales ciudades, la certificación halal obligatoria en Indonesia y la expansión de las exportaciones desde India amplían conjuntamente la base potencial tanto para las plataformas sintéticas como para las de bioconservación. La ventaja competitiva está migrando gradualmente desde el acceso a materias primas hacia la velocidad de investigación y desarrollo, el posicionamiento de etiqueta limpia y la fluidez regulatoria, a medida que las autoridades actualizan las listas de aditivos con mayor frecuencia.

Conclusiones Clave del Informe

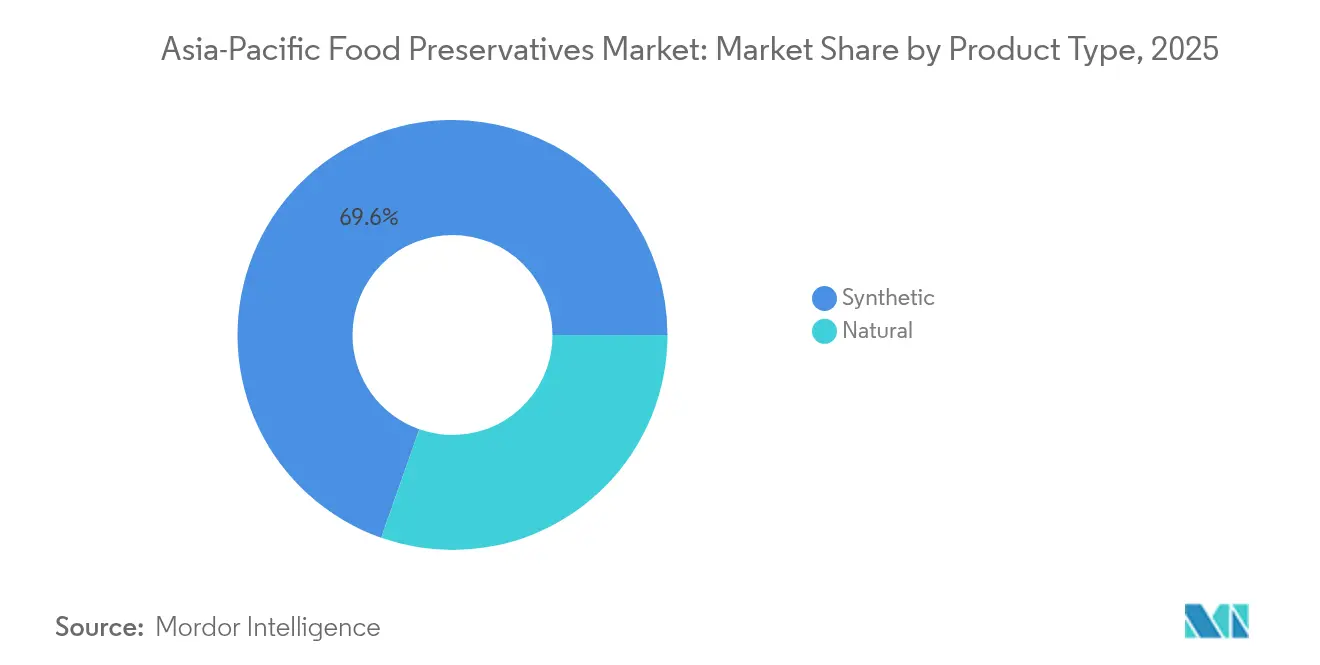

- Por tipo de producto, los conservantes sintéticos capturaron el 69,62% de la participación del mercado de Conservantes Alimentarios de Asia Pacífico en 2025, mientras que se proyecta que los conservantes naturales crezcan a una CAGR del 7,85% hasta 2031.

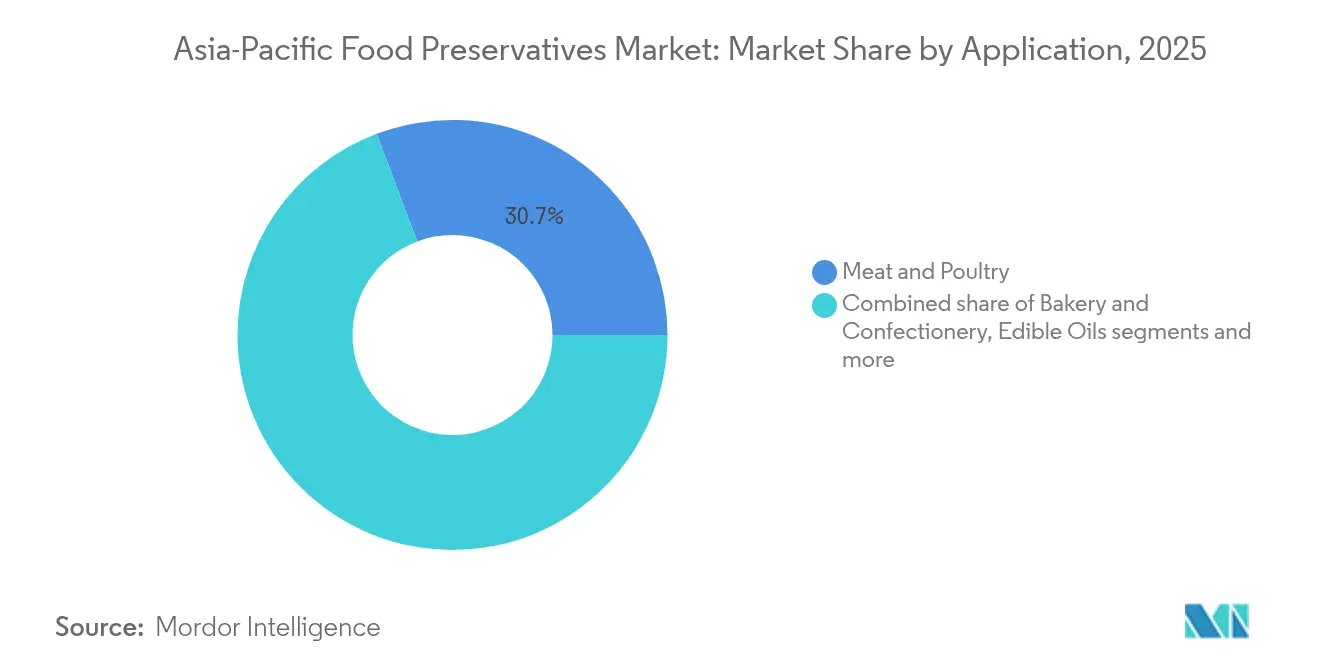

- Por aplicación, la carne y las aves de corral representaron una participación del 30,74% del tamaño del mercado de Conservantes Alimentarios de Asia Pacífico en 2025, y se espera que las comidas preparadas avancen a una CAGR del 6,88% hasta 2031.

- Por geografía, China representó el 39,72% del tamaño del mercado de Conservantes Alimentarios de Asia Pacífico en 2025, mientras que Indonesia está preparada para expandirse a una CAGR del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Conservantes Alimentarios de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de los alimentos procesados | +1.8% | China, India, Indonesia, Tailandia | Mediano plazo (2-4 años) |

| Crecimiento en el sector de alimentos de conveniencia que requieren mayor vida útil | +1.5% | China, Japón, Corea del Sur, ASEAN urbano | Corto plazo (≤ 2 años) |

| Demanda de alimentos orgánicos que requieren conservantes especializados | +0.9% | Japón, Australia, China urbana, Singapur | Largo plazo (≥ 4 años) |

| Cambio del consumidor hacia conservantes de etiqueta limpia y naturales en medio de la conciencia sobre la salud | +1.3% | Regional, más pronunciado en Japón, Australia, China urbana | Mediano plazo (2-4 años) |

| Inversiones en investigación y desarrollo de aditivos naturales | +0.7% | Regional, centros de investigación y desarrollo en China, Japón, Singapur | Largo plazo (≥ 4 años) |

| Aumento de las exportaciones de productos listos para consumir | +0.9% | India, Tailandia, Vietnam, China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de los alimentos procesados

La rápida expansión del sector de procesamiento de alimentos de India está impulsando una demanda significativa de conservantes alimentarios, dado que el mayor rendimiento de la producción y las redes de distribución más amplias convierten la vida útil en un factor crítico para la competitividad. El mercado de procesamiento de alimentos indio, valorado en aproximadamente INR 30.49.800 crore (USD 354,5 mil millones) en 2024, está proyectado para alcanzar INR 4.584.415 crore (USD 535 mil millones) para el año fiscal 26 [1]Fuente: India Brand Equity Foundation, "Procesamiento de Alimentos", ibef.org. Este crecimiento requiere una utilización optimizada de la capacidad instalada, incrementando el volumen de productos que necesitan conservación para mantenerse estables en cadenas de suministro extendidas y complejos canales minoristas. La brecha entre la capacidad instalada y la utilización de materias primas pone de manifiesto la necesidad de una conservación eficaz para minimizar el desperdicio, particularmente en categorías como productos lácteos, carne, comidas preparadas y productos de panadería. Las principales empresas indias, incluidas ITC (Aashirvaad, Sunfeast), Haldiram's, Amul y Mother Dairy, están ampliando sus carteras de productos envasados y congelados, que dependen tanto de conservantes sintéticos como naturales para garantizar una calidad consistente en las ciudades metropolitanas y en las ciudades de nivel 2 y 3. Las plataformas de comercio moderno y comercio rápido como BigBasket y Blinkit están extendiendo su alcance geográfico y los plazos de entrega, lo que lleva a las marcas a adoptar sistemas de conservantes más robustos diseñados para resistir múltiples etapas de manipulación y condiciones de almacenamiento ambiental. Este crecimiento está atrayendo a co-envasadores y fabricantes por contrato globales y regionales que se adhieren a estándares multinacionales, impulsando la adopción de mezclas de conservantes avanzadas alineadas con las normas de Asia Pacífico. Marcas multinacionales como Nestlé, PepsiCo y Mondelez están armonizando las especificaciones de conservantes con los mercados de exportación del Sudeste Asiático y otros mercados de Asia Pacífico. A medida que las carteras de productos evolucionan hacia ofertas premium, incluidos formatos ricos en proteínas, fortificados y convenientes, la complejidad de la formulación aumenta, requiriendo combinaciones precisas de antimicrobianos y antioxidantes. Simultáneamente, la demanda de los consumidores de productos de etiqueta limpia está impulsando a los fabricantes a incorporar conservantes naturales, creando un cambio en la mezcla de conservantes en lugar de reducir la intensidad general de uso.

Crecimiento en el sector de alimentos de conveniencia que requieren mayor vida útil

La creciente demanda de alimentos de conveniencia y servicios de entrega a domicilio en China y el Sudeste Asiático está generando cambios estructurales en el mercado de conservantes alimentarios. Los productos requieren ahora mayor seguridad y estabilidad en cadenas de frío fragmentadas y ventanas de preparación de comidas más cortas. En China, plataformas como Meituan y Ele.me han establecido expectativas en los consumidores de comidas listas para calentar y listas para consumir que mantienen la calidad a lo largo de cadenas de suministro complejas, lo que lleva a los formuladores a desarrollar sistemas de conservantes que funcionen en condiciones variables de temperatura y manejo. Las estrategias combinadas, como los ácidos orgánicos combinados con antimicrobianos naturales como la nisina o la natamicina, son cada vez más preferidas por su capacidad para garantizar la estabilidad microbiana sin comprometer los atributos sensoriales ni los requisitos de etiqueta limpia. Marcas como Sanquan en China, conocida por sus dumplings congelados y platos preparados, ejemplifican la necesidad de sistemas de conservantes robustos que aborden tanto los desafíos de la logística de congelados como los de la entrega de última milla. Esta tendencia se extiende a los formatos refrigerados y de temperatura ambiente, como las fiambreras bento de las tiendas de conveniencia en Japón y los cuencos de fideos o arroz de co-marca, donde los conservantes deben complementar el envasado en atmósfera modificada y el tratamiento térmico suave. Además, en Tailandia, las iniciativas gubernamentales para impulsar las exportaciones de alimentos procesados para 2027 están acelerando las inversiones en categorías de "Alimentos del Futuro", incluidas las carnes de origen vegetal y las bebidas funcionales [2]Fuente: Departamento de Agricultura de los Estados Unidos (USDA), "Ingredientes para el Procesamiento de Alimentos - Tailandia, 4 de abril de 2023", apps.fas.usda.gov. Empresas como NR Instant Produce requieren sistemas de conservantes que protejan las matrices ricas en proteínas y los nutracéuticos, cumpliendo al mismo tiempo con las declaraciones veganas y las regulaciones internacionales. Las bebidas funcionales y las bebidas de nutrición listas para beber, como las ofertas de origen vegetal de Vitasoy, también dependen de sistemas de conservantes a medida para mantener la calidad sensorial durante la distribución. Además, la expansión de las líneas de venta al por menor de marca por parte de cadenas de restauración rápida y cocinas en la nube en mercados como China, Corea del Sur y Singapur está impulsando la demanda de sistemas de conservantes multifuncionales que sean compatibles con los formatos de entrega, en tienda y envasados para venta al por menor, lo que refleja la creciente sofisticación del diseño de conservantes en la región.

Demanda de alimentos orgánicos que requieren conservantes especializados

La demanda de alimentos orgánicos y de etiqueta limpia está impulsando la necesidad de sistemas de conservantes avanzados que garanticen la seguridad del producto y la vida útil, al tiempo que cumplen con regulaciones de aditivos más estrictas. La aprobación de 2024 de la Autoridad de Normas Alimentarias de Australia y Nueva Zelanda (FSANZ) para ampliar el uso del extracto de romero como aditivo alimentario (antioxidante) refleja el reconocimiento regulatorio de los antioxidantes de origen botánico como soluciones eficaces que se alinean con las declaraciones "naturales" y orgánicas [3]Fuente: Autoridad de Normas Alimentarias de Australia y Nueva Zelanda (FSANZ), "Informe de Aprobación – Solicitud A1254", Extracto de Romero como Aditivo Alimentario – Extensión del Uso", foodstandards.gov.au . Esta aprobación está impulsando a los fabricantes de Australia y Nueva Zelanda a sustituir los antioxidantes sintéticos como el BHA/BHT por alternativas como el extracto de romero y los tocoferoles mixtos en aperitivos orgánicos, aceites y comidas preparadas, alineándose con las gamas de productos de etiqueta limpia. Marcas como Macro Organic (marca propia de Woolworths) y los cereales y productos de origen vegetal de posicionamiento natural de Sanitarium están aprovechando estos cambios para equilibrar el control de la oxidación con listas de ingredientes favorables para el consumidor. En Japón, las normas de alimentos orgánicos procesados bajo la JAS limitan los aditivos sintetizados químicamente, lo que lleva a los productores de bento orgánico, productos de panadería y aperitivos a adoptar vinagre, extractos vegetales y tocoferoles en lugar de conservantes sintéticos. Las marcas japonesas que promueven productos "mutenka" (sin aditivos) o de aditivos reducidos, incluidas las marcas propias, están adoptando métodos de conservación más suaves y favorables para las etiquetas a fin de mantener la estabilidad microbiológica y oxidativa. Del mismo modo, en China continental e India, las marcas orgánicas premium y «sin productos químicos» en aceites, alimentos para bebés y aperitivos saludables están cambiando a antioxidantes naturales y antimicrobianos derivados de la fermentación. Estas tendencias están llevando a los proveedores de ingredientes globales y regionales a pivotar desde los conservantes sintéticos hacia las soluciones de origen vegetal, remodelando el mercado hacia sistemas de conservantes naturales de mayor valor adaptados a las normas orgánicas y de etiqueta limpia.

Aumento de las exportaciones de productos listos para consumir

El aumento de la exportación de productos listos para consumir desde los países de la región de Asia Pacífico está impulsando la necesidad de sistemas de conservantes avanzados para garantizar la calidad del producto durante los extensos envíos marítimos y aéreos a mercados importadores exigentes. En India, las exportaciones de productos como dulces, aperitivos, galletas y curris congelados requieren conservantes como sorbatos y antioxidantes naturales para resistir tránsitos de varias semanas, cumpliendo al mismo tiempo con estrictos estándares microbianos y de calidad en regiones como Estados Unidos, Europa y Oriente Medio. Empresas como MTR Foods y Bagrry's están reformulando sus ofertas con benzoatos y extractos de romero para ampliar la vida útil destinada a los canales de supermercados en Estados Unidos y los Emiratos Árabes Unidos sin comprometer los sabores auténticos. Los esfuerzos de Tailandia para convertirse en un exportador líder de alimentos procesados para 2027 están impulsando inversiones en comidas preparadas, salsas y productos de origen vegetal, que requieren conservantes de grado exportación para hacer frente a las deficiencias de la cadena de frío en los mercados de destino. Por ejemplo, las salsas y los kits de comida de Lee Kum Kee, dirigidos tanto al crecimiento doméstico como a las exportaciones dentro de la región de la ASEAN, destacan la importancia de las mezclas antimicrobianas para prevenir el deterioro durante el almacenamiento en condiciones húmedas y el envío. En China, productos como el dim sum, los fideos y los aperitivos congelados exportados a América del Norte y Europa dependen de combinaciones de nisina-propionato para mantener la seguridad durante una logística prolongada evitando al mismo tiempo los rechazos por etiqueta limpia. Los sectores emergentes en Indonesia y Vietnam, centrados en especias deshidratadas y comidas en bolsa para los mercados de Oriente Medio, están adoptando tocoferoles y ácidos orgánicos para gestionar los plazos entre la producción y el puerto. Las exportaciones japonesas de alto nivel de sushi y bento a Estados Unidos priorizan los sistemas basados en natamicina y vinagre para garantizar la estabilidad en condiciones refrigeradas. La armonización de las formulaciones de conservantes para cumplir con las diversas regulaciones de importación es esencial, impulsando la innovación a medida que las marcas actualizan sus sistemas para garantizar el cumplimiento normativo, la consistencia sensorial y la competitividad en los mercados globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos para la salud vinculados a los conservantes sintéticos que reducen la aceptación del consumidor | -0.9% | China, Japón, ASEAN urbano, Australia | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales estrictas sobre el uso y los precios de los conservantes | -1.1% | China, Japón, Australia, Nueva Zelanda, India | Mediano plazo (2-4 años) |

| Desafíos en el desarrollo de conservantes naturales eficaces | -0.6% | Regional | Largo plazo (≥ 4 años) |

| Volatilidad de la cadena de suministro y de los precios | -0.7% | Indonesia, Vietnam, Tailandia, India | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Riesgos para la salud vinculados a los conservantes sintéticos que reducen la aceptación del consumidor

Las preocupaciones de los consumidores por los riesgos para la salud asociados con los conservantes sintéticos están generando cambios significativos en el mercado de conservantes alimentarios. Problemas como las reacciones alérgicas, la hiperactividad en los niños y los posibles efectos a largo plazo de aditivos como los benzoatos, los sorbatos y los propionatos han llevado a un creciente rechazo, especialmente entre los millennials urbanos y los padres que escudriñan las etiquetas de los productos. En China, la cobertura mediática de los escándalos alimentarios relacionados con conservantes ha aumentado la demanda de declaraciones de «cero aditivos», lo que ha llevado a marcas como Want Want a reformular mezclando sintéticos en dosis más bajas con tocoferoles o adoptando opciones derivadas de la fermentación para mantener la vida útil y cumplir las expectativas de los consumidores. Los estrictos estándares de Japón y la resistencia a los conservantes «químicos» han influido en las cadenas de tiendas de conveniencia para que promuevan productos con «aditivos minimizados», recurriendo a alternativas como la natamicina o los métodos basados en vinagre a pesar de las ventanas de distribución más cortas. En Corea del Sur, las advertencias regulatorias sobre el uso excesivo de aditivos sintéticos han llevado a marcas como Ottogi a incorporar extractos de romero para abordar las preocupaciones de los consumidores al tiempo que preservan los perfiles de sabor tradicionales. Las marcas indias, presionadas por campañas en redes sociales que destacan los residuos sintéticos, están enfatizando métodos de conservación natural como los tocoferoles mixtos para equilibrar la asequibilidad con un posicionamiento consciente de la salud. Los mandatos de etiqueta limpia en Australia y Nueva Zelanda han complicado aún más el uso de conservantes sintéticos, con marcas como Uncle Tobys que necesitan combinar sintéticos aprobados con opciones naturales para cumplir con los requisitos de etiquetado. En Tailandia, la creciente demanda de la clase media por las tendencias de alimentación saludable ha empujado a las marcas de comidas preparadas como Malee a adoptar métodos de conservación natural para productos orientados a la exportación. Este cambio hacia alternativas naturales está acelerando la investigación y el desarrollo, pero también presenta desafíos debido a las limitaciones de coste y rendimiento, especialmente en climas húmedos. El panorama en evolución refleja una transición desde el dominio sintético hacia sistemas híbridos a medida que las marcas abordan la desconfianza de los consumidores, el escrutinio regulatorio y la necesidad de mantener la integridad del producto.

Volatilidad de la cadena de suministro y de los precios

El estricto escrutinio regulatorio en países como Japón, Australia, Corea del Sur y Singapur impone desafíos significativos a la introducción y reformulación de conservantes sintéticos, lo que obliga a los fabricantes a atravesar prolongados procesos de aprobación e incurrir en mayores costes de cumplimiento normativo. Al mismo tiempo, las preferencias de los consumidores en mercados como China, India, Tailandia e Indonesia están cambiando cada vez más hacia productos de etiqueta limpia, presionando a las marcas para que reduzcan los aditivos artificiales a pesar de la disponibilidad limitada de alternativas naturales rentables. Esto genera dificultades particulares para los fabricantes sensibles al precio en mercados populosos como India e Indonesia, donde equilibrar la asequibilidad con la transición a soluciones naturales sigue siendo un desafío. Por ejemplo, marcas como Gardenia Philippines han introducido variantes de productos con menor vida útil para satisfacer las expectativas de etiqueta limpia. La dependencia de las producciones agrícolas para los conservantes naturales añade mayor complejidad, ya que las perturbaciones climáticas en países como Malasia y Vietnam afectan a la disponibilidad de ingredientes, lo que genera volatilidad en el suministro y mayores presiones sobre los costes. Estas incertidumbres desincentivan a los pequeños y medianos procesadores de alimentos, que son predominantes en el Sudeste Asiático, de adoptar conservantes naturales premium, resultando en una continua dependencia de formulaciones más antiguas. Además, los conservantes naturales importados suelen estar sujetos a aranceles más elevados en mercados como Australia y Japón, lo que aumenta los costes de insumos y ralentiza la adopción en comparación con los mercados occidentales. La interacción entre la cautela regulatoria, la evolución de las preferencias de los consumidores y los desafíos estructurales de costes crea una restricción cíclica, donde las marcas que buscan innovar se enfrentan a barreras económicas y de cumplimiento normativo. Incluso empresas consolidadas como CJ Foods en Corea del Sur y Yamazaki Baking en Japón deben evaluar cuidadosamente las compensaciones en la vida útil al reducir los conservantes sintéticos, lo que refleja el desafío regional más amplio. En los mercados emergentes de la región, las limitaciones de la cadena de frío complican aún más la transición a los conservantes naturales, ya que la necesidad de mayor vida útil persiste a pesar de la creciente demanda de alternativas más limpias. Estos factores interconectados frenan colectivamente la transformación del mercado y crean fricción entre la innovación, la regulación y la asequibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Conservantes Naturales Ganan Participación a Pesar del Dominio Sintético

Los conservantes sintéticos mantienen una posición dominante en el mercado de conservantes alimentarios, con aproximadamente el 69,62% de la participación en 2025. Su uso generalizado está impulsado por la rentabilidad y el rendimiento consistente en categorías de alta demanda como panadería, bebidas y salsas. Los sorbatos son fundamentales para los productos acidificados como los encurtidos y los aderezos debido a sus amplias propiedades antimicrobianas a niveles de pH bajos. Los benzoatos son preferidos en bebidas carbonatadas y zumos de frutas por su eficacia contra levaduras y mohos en entornos ricos en azúcar. Los propionatos, en particular las sales de calcio y sodio, están ampliamente adoptados en aplicaciones de panadería, controlando eficazmente las bacterias formadoras de filamentos sin alterar el sabor. Las marcas líderes, como las de la industria de la panadería, dependen en gran medida de estos conservantes para garantizar la calidad del producto y prolongar la vida útil en amplias redes de distribución. A pesar del creciente interés de los consumidores por las alternativas naturales y de etiqueta limpia, los beneficios de coste-rendimiento de los conservantes sintéticos siguen convirtiéndolos en la opción preferida para aplicaciones que requieren una larga vida útil en mercados de alto volumen.

Los conservantes naturales están experimentando un rápido crecimiento, con una tasa de crecimiento anual compuesta estimada del 7,85% hasta 2031. Este crecimiento está respaldado por la creciente demanda de productos de etiqueta limpia y las limitaciones regulatorias sobre los conservantes sintéticos en categorías específicas. La nisina, producida por ciertas cepas bacterianas, está ampliamente aprobada y se utiliza cada vez más en queso procesado y verduras enlatadas, con marcas lácteas que amplían su aplicación en productos innovadores. La natamicina está ganando popularidad en las aplicaciones de lácteos fermentados y bebidas, especialmente en las regiones donde su uso en leches fermentadas ha sido aprobado. Los antioxidantes botánicos, como el extracto de romero y los tocoferoles mixtos derivados de aceites vegetales, actúan tanto como antioxidantes como fuentes de vitamina E, lo que atrae a los consumidores conscientes de la salud en las categorías premium de aperitivos y aceites comestibles. Los avances en las tecnologías de encapsulación y mezclas sinérgicas están mejorando la eficacia de los conservantes naturales, haciéndolos esenciales para la diversificación de la cartera y la construcción de la confianza del consumidor.

Por Aplicación: Las Comidas Preparadas Superan a la Carne a Medida que la Conveniencia Impulsa la Reformulación

El segmento de comidas preparadas se posiciona como un importante impulsor de crecimiento dentro del mercado de conservantes alimentarios, con una tasa de crecimiento anual compuesta proyectada del 6,88% hasta 2031, superando las tendencias más amplias del mercado. Este crecimiento se atribuye a la creciente demanda de comidas complejas de múltiples componentes que combinan proteínas, almidón, verduras y salsas, cada una de las cuales requiere soluciones de conservación distintas. Empresas como House Foods en Japón están respondiendo a la demanda de conveniencia en formato individual mediante el empleo de sistemas antimicrobianos de amplio espectro para gestionar bacterias, levaduras y mohos, dada la variedad de actividad de agua y niveles de pH en estas comidas. El aumento de los hogares unipersonales en Japón y Corea del Sur respalda aún más esta tendencia, ya que los consumidores priorizan la conveniencia y el control de las porciones sobre el coste. Esto ha impulsado los avances en las mezclas de conservantes que garantizan la seguridad microbiana al tiempo que se alinean con los requisitos de etiqueta limpia. Los proveedores están respondiendo ofreciendo soluciones sinérgicas que mejoran la vida útil y la calidad sensorial sin comprometer la transparencia de las etiquetas.

El sector de carne y aves de corral representó el 30,74% de la participación de mercado en 2025, subrayando el papel crítico de los conservantes en el control de patógenos para productos proteicos de alto volumen. En Indonesia, los programas de adquisición gubernamentales centrados en las importaciones de Brasil e India destacan la brecha de suministro proteico regional y la necesidad de conservantes eficaces para mantener la seguridad de la carne congelada y refrigerada. Las marcas de carne procesada, como Seara en Indonesia, están incorporando cada vez más compuestos naturales como la nisina y la natamicina para prolongar la vida útil al tiempo que reducen el contenido de sodio de las sales de curado tradicionales, atendiendo a los consumidores conscientes de la salud. Mientras tanto, los segmentos de panadería y confitería dependen de los propionatos y sorbatos para prevenir el deterioro, mientras que los segmentos de bebidas y lácteos están innovando con conservantes naturales para satisfacer la demanda de los consumidores de simplicidad en los ingredientes y soluciones específicas para cada aplicación en toda la región.

Análisis Geográfico

China representa el 39,72% del mercado de conservantes alimentarios de Asia Pacífico en 2025, reflejando la escala y la rápida expansión de su industria de alimentos procesados. Este crecimiento está respaldado por una sólida base manufacturera para productos de panadería, bebidas, salsas y comidas preparadas, junto con un fuerte consumo doméstico y actividad exportadora. Empresas como Sanquan Foods ejemplifican esta tendencia al utilizar conservantes como sorbatos y nisina para cumplir con estrictos estándares de seguridad al tiempo que gestionan carteras de productos diversas y de alto volumen. La creciente adopción de formatos minoristas modernos y el comercio electrónico por parte de los consumidores chinos está impulsando aún más la demanda de conservantes que garanticen la frescura de los productos en cadenas de suministro extendidas, reforzando el papel crítico de China en el mercado regional.

Indonesia es el mercado de más rápido crecimiento en la región, con una tasa de crecimiento anual compuesta esperada del 7,12% hasta 2031. Este crecimiento está influenciado en gran medida por la introducción de la certificación halal obligatoria a partir de octubre de 2024, que exige a los proveedores de ingredientes y a los fabricantes de conservantes garantizar el cumplimiento de las leyes dietéticas islámicas. Este cambio regulatorio está reformando las formulaciones de productos y las cadenas de suministro. Marcas líderes como Sari Roti y Pantai están aprovechando los conservantes conformes con el halal, incluidos propionatos y extractos naturales, para atender tanto a los mercados domésticos como a los de exportación. El panorama competitivo, que abarca desde grandes corporaciones hasta microempresas, está fomentando la innovación en conservantes para equilibrar la eficacia, el coste y el cumplimiento halal, permitiendo a los fabricantes satisfacer la creciente demanda mientras navegan por un sector manufacturero fragmentado.

Los mercados maduros como Japón, Corea del Sur y Australia están impulsando la adopción de conservantes naturales y tecnologías de bioconservación debido a las preferencias de etiqueta limpia y los marcos regulatorios avanzados. El sector de procesamiento de alimentos de India, proyectado para alcanzar USD 535 mil millones para 2025-26, ofrece importantes oportunidades de crecimiento a medida que los fabricantes se centran en reducir las pérdidas poscosecha y ampliar las exportaciones. Los mercados más pequeños, incluidos Tailandia, Singapur y Vietnam, se están beneficiando de la armonización regulatoria dentro de la región, que está atrayendo inversiones en proteínas de origen vegetal y bebidas funcionales. Estos productos requieren sistemas de conservantes sofisticados que se alineen con el cumplimiento de la etiqueta limpia y la preparación para los mercados de exportación, configurando un ecosistema de mercado diverso y complejo en toda Asia Pacífico.

Panorama regulatorio

Las normativas sobre conservantes en Asia-Pacífico se están endureciendo, ya que los reguladores avanzan hacia requisitos más prescriptivos sobre las combinaciones de aditivos y alimentos, los niveles máximos de uso y el etiquetado. Esto incrementa la carga de cumplimiento para los proveedores que atienden carteras multinacionales, especialmente a medida que las autoridades actualizan las condiciones de uso permitidas tanto para sistemas sintéticos (incluidos sorbatos, benzoatos y propionatos) como para sistemas naturales (incluidos nisina, natamicina, vinagre, extracto de romero y tocoferoles mixtos).

Un punto de inflexión clave es el GB 2760-2024 de China (Norma Nacional de Seguridad Alimentaria para el Uso de Aditivos Alimentarios), emitido en febrero de 2024 e implementado en febrero de 2025, que refuerza la necesidad de formulaciones y documentación específicas para cada país. Las actualizaciones regulatorias también están comprimiendo los plazos de comercio y reformulación en mercados dependientes de importaciones. El Reglamento (Modificación) de Conservantes en Alimentos de 2024 de Hong Kong entró en vigor el 30 de diciembre de 2024, con un período transitorio de 24 meses que finaliza el 29 de diciembre de 2026, lo que crea una ventana definida para que los fabricantes alineen el etiquetado y las condiciones de uso permitidas. Las Regulaciones de Alimentos de Singapur se actualizaron a partir del 29 de abril de 2026, con niveles máximos definidos para conservantes químicos, mientras que el Anexo I de la ASEAN sobre niveles máximos de uso de aditivos alimentarios (abril de 2026) ofrece una referencia de armonización regional para conservantes de uso común como el ácido acético (INS 260) y el acetato de calcio (INS 263), lo que respalda a los exportadores que estandarizan formulaciones en los destinos de la ASEAN.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas e intermedios para conservantes sintéticos, típicamente rutas derivadas de petroquímicos para benzoatos y propionatos y vías de síntesis química para sorbatos, junto con insumos agrícolas o de fermentación para sistemas naturales, como el romero y los tocoferoles derivados de aceites vegetales, y antimicrobianos derivados de fermentación, incluidos la nisina y los ácidos orgánicos. La formulación y mezcla se gestionan cada vez más a través de laboratorios de aplicación y equipos de servicio técnico que adaptan los sistemas de conservantes a las condiciones locales de procesamiento, los formatos de envasado y las realidades de almacenamiento, especialmente para platos preparados, carne y aves, y productos de panadería con cadenas de frío fragmentadas y logística minorista de largo recorrido.

En la distribución, los conservantes se mueven mediante contratación directa con grandes fabricantes de alimentos y a través de distribuidores hacia procesadores pequeños y medianos. La calificación depende cada vez más de la documentación de cumplimiento, como especificaciones, límites de uso, estado halal cuando corresponda, y el lenguaje de etiquetado. La región también está evolucionando hacia un enfoque de fabricación y servicio multicentro para reducir el riesgo de transporte y agilizar las iteraciones con los clientes, lo que se refleja en huellas de producción y aplicación nuevas o ampliadas en el sudeste asiático por parte de proveedores de ingredientes y sabores que a menudo codesarrollan sistemas de conservación con fabricantes de alimentos. La selección de proveedores está cada vez más influida por la gestión del cambio regulatorio, la trazabilidad y la preparación para auditorías, junto con el precio y el rendimiento, ya que las listas de aditivos y las matrices de uso permitido se actualizan con mayor frecuencia y requieren soporte rápido de reformulación.

Panorama Competitivo

El mercado de conservantes alimentarios en la región de Asia Pacífico presenta una fragmentación moderada, caracterizada por un panorama competitivo. Este entorno combina fabricantes de ingredientes globales con empresas regionales y de biotecnología ágiles. Las principales multinacionales como Cargill, Kerry Group, DSM-Firmenich y Corbion aprovechan sus sólidas capacidades de investigación y desarrollo, su experiencia regulatoria y sus amplias carteras de productos para satisfacer las demandas de los grandes fabricantes de alimentos. Estas empresas se centran en mantener la coherencia de la calidad y el cumplimiento regulatorio en mercados diversos. Sus estrategias incluyen equilibrar los conservantes sintéticos y naturales y expandirse hacia regiones de alto crecimiento como India y el Sudeste Asiático. Por ejemplo, la inversión de Kerry Group en antimicrobianos derivados de la fermentación pone de relieve sus esfuerzos en la integración vertical, mejorando la eficacia de los conservantes naturales en diversas aplicaciones. Su alcance global y su experiencia técnica los posicionan favorablemente frente a los competidores regionales, impulsando la innovación y la adopción en las categorías de alimentos procesados.

Las empresas regionales, incluidas Ajinomoto, Fufeng Group, Camlin Fine Sciences y Hemadri Chemicals, compiten capitalizando las ventajas de coste, el conocimiento localizado del mercado y la flexibilidad operativa adaptada a los pequeños y medianos procesadores de alimentos. Estas empresas atienden las demandas regionales específicas ofreciendo conservantes sintéticos rentables o extractos de origen vegetal garantizando al mismo tiempo el cumplimiento normativo. Este enfoque es particularmente significativo para las marcas domésticas y las empresas más pequeñas en mercados como Indonesia y Vietnam. Las soluciones de conservantes naturales de Ajinomoto para productos de arroz y fideos ejemplifican la combinación de eficiencia de coste y adaptabilidad técnica. Los actores regionales a menudo abordan las brechas del mercado dejadas por las multinacionales, desarrollando soluciones de conservantes híbridas adaptadas a los climas locales y las preferencias de los consumidores. Esta estrategia refuerza su posición en mercados fragmentados donde la eficiencia de la cadena de suministro y los precios competitivos son críticos.

Las empresas de biotecnología están transformando la dinámica competitiva mediante el empleo de tecnologías avanzadas de fermentación para producir bacteriocinas, ácidos orgánicos y péptidos antimicrobianos comercializados como productos de fermentación en lugar de aditivos sintéticos. Estas innovaciones atienden a la creciente demanda de productos de etiqueta limpia, reduciendo la brecha de rendimiento entre los conservantes sintéticos y los naturales e intensificando la competencia. Empresas que utilizan plataformas de encapsulación y sistemas de liberación controlada, como Novonesis, permiten una acción prolongada de los conservantes a dosis más bajas, apoyando el posicionamiento de etiqueta limpia al tiempo que gestionan los costes. Estos avances permiten a los actores consolidados proteger su cuota de mercado mediante formulaciones mejoradas y estrategias de precios, mientras que las empresas emergentes se dirigen a nichos premium con soluciones de conservación naturales e híbridas. El mercado continúa evolucionando, equilibrando las economías de escala con la innovación para responder a los diversos requisitos de la industria alimentaria en la región de Asia Pacífico.

Líderes de la Industria de Conservantes Alimentarios de Asia Pacífico

Cargill Incorporated

Kerry Group plc

DSM-Firmenich AG

Corbion N.V.

BASF SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las plataformas de etiquetado limpio y conservación natural crean espacio para que los proveedores gane cuota de mercado al convertir el cambio regulatorio en soporte práctico de reformulación. Australia y Nueva Zelanda ofrecen un ejemplo de referencia, con la aprobación de FSANZ en 2024 que amplía el uso del extracto de romero como aditivo alimentario (antioxidante), lo que respalda programas de sustitución que dejan atrás el BHA/BHT en categorías como aceites, snacks y platos preparados. Por otro lado, las vías de innovación se están extendiendo más allá de los botánicos tradicionales, ilustrado por la asociación de julio de 2025 entre Novella y Metaphor Foods para comercializar conservantes naturales de base celular utilizando la tecnología AuraCell para el mercado de Asia-Pacífico, lo que refuerza el impulso hacia sistemas de conservación derivados de fermentación y de nueva base biológica.

Un segundo conjunto de oportunidades es la habilitación del cumplimiento transfronterizo y los sistemas de conservación modulares para exportadores y propietarios de marcas regionales que gestionan diferentes matrices de aditivos entre países. La actualización de abril de 2026 de la ASEAN al Anexo I sobre niveles máximos de uso de aditivos alimentarios ofrece un punto de referencia que puede traducirse en especificaciones armonizadas y paquetes de etiquetado listos para cada país, mientras que las Regulaciones (Modificación) de Alimentos de 2025 de Singapur, vigentes desde el 30 de enero de 2026, aumentan el enfoque en la designación correcta de aditivos cuando se desempeña una función tecnológica. Los proveedores que combinan conservantes con orientación de aplicación, lenguaje de etiquetado y documentación, incluidas opciones compatibles con halal para Indonesia, están posicionados para acortar los ciclos de aprobación de clientes en segmentos de alto rendimiento como platos preparados, salsas y aderezos, y carne procesada en los canales domésticos y de exportación.

Desarrollos recientes del sector

- Abril de 2026: Cargill anunció una inversión para ampliar su planta de Beijing, un centro regional para sistemas funcionales y aditivos alimentarios compuestos utilizados en toda Asia-Pacífico. La inversión fortalece el suministro local y el soporte técnico para las soluciones de conservación y protección de alimentos, reduciendo la dependencia de envíos de larga distancia y mejorando la capacidad de respuesta para clientes que reformulan conforme a las normas de aditivos en evolución.

- Julio de 2025: Kerry Group abrió una oficina ampliada y una instalación de Investigación, Desarrollo y Aplicaciones en Jakarta del Sur, Indonesia, para acelerar la innovación en el sudeste asiático. La capacidad adicional regional de I+D&A tiene como objetivo apoyar una localización más rápida de los sistemas de protección y conservación de alimentos para formatos como carne, panadería y platos preparados que necesitan extensión de vida útil bajo condiciones de distribución complejas.

- Julio de 2024: Food Standards Australia New Zealand (FSANZ) emitió el Aviso N.º FSC 184, que aprueba el quitosano y el (1,3)-beta-glucano derivado de Agaricus bisporus como aditivos alimentarios permitidos para el mercado de Australia y Nueva Zelanda. La aprobación amplió el conjunto de herramientas para funciones antimicrobianas y antioxidantes, creando nuevas opciones de formulación para fabricantes que equilibran los objetivos de etiquetado limpio con el rendimiento de vida útil.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los conservantes utilizados en el procesamiento de alimentos y bebidas en Asia-Pacífico, contabilizados como valor de ventas de ingredientes en la región, independientemente de si se añaden durante la fabricación o se utilizan en mezclas formuladas.

Exclusiones del alcance: excluimos los equipos de conservación, los materiales de envasado y los usos no alimentarios de los conservantes, como cosméticos, alimentación animal y productos farmacéuticos.

Descripción general de la segmentación

- Por Tipo de Producto

- Sintéticos

- Sorbatos

- Benzoatos

- Propionatos

- Otros

- Naturales

- Nisina

- Natamicina

- Vinagre

- Extracto de Romero

- Tocoferoles Mixtos

- Otros

- Sintéticos

- Por Aplicación

- Panadería y Confitería

- Carne y Aves de Corral

- Comidas Preparadas

- Aperitivos Dulces y Salados

- Salsas y Aderezos

- Aceites Comestibles

- Otras Aplicaciones

- Por País

- China

- Japón

- India

- Australia

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Resto de Asia Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó con la construcción de una visión clara de los referentes de la demanda, de modo que el dimensionamiento esté vinculado a la producción real de alimentos y al crecimiento de los alimentos procesados en Asia-Pacífico. Las referencias públicas utilizadas para contexto incluyeron fuentes como los datos de balance alimentario y producción de la FAO, las estadísticas comerciales de UN Comtrade, las oficinas nacionales de estadística y los reguladores de seguridad alimentaria en países clave, y las normas y directrices publicadas por organismos como el Codex Alimentarius.

En el lado de la oferta, revisamos a los fabricantes y distribuidores de ingredientes a través de informes anuales, presentaciones para inversores, literatura de producto y comunicados de prensa. Luego verificamos de forma cruzada las señales de precios y disponibilidad de medios sectoriales de renombre y sitios web de asociaciones, utilizando esas señales para comprobar la coherencia de los márgenes brutos y los patrones de compra.

Se utilizó de forma selectiva una suscripción de pago centrada en los datos financieros de empresas, y otra en datos de importación y exportación a nivel de envío, para confirmar algunas suposiciones de volumen y precio donde los datos públicos eran escasos. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en cubrir las brechas que la investigación documental no puede resolver bien, especialmente las tasas de uso por aplicación, los rangos de formulación habituales y cómo se transmiten los cambios de precio en distintos países. Hablamos con una combinación de proveedores de ingredientes, distribuidores y partes interesadas de la fabricación de alimentos. Las respuestas de los encuestados se utilizaron luego para confirmar la combinación de productos, la lógica de precios promedio y las diferencias de adopción a nivel de país en toda la región APAC antes de finalizar los supuestos.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 18% | |

| Nivel medio: 52% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 21% | Gerentes: 54% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un enfoque descendente en el que la producción de alimentos procesados y las señales de expansión por categoría se convirtieron en un conjunto de demanda de conservantes utilizando rangos de intensidad de uso por aplicación, que luego se valoraron utilizando bandas de precio de venta promedio a nivel de país. Para mantener los totales realistas, corroboramos los resultados con aproximaciones ascendentes selectivas, como la dirección de ingresos de proveedores muestreados, verificaciones de canal sobre la combinación de productos y una comprobación de sentido de precio por volumen para algunas categorías de alto uso.

Los insumos más relevantes incluyeron las tendencias de producción de alimentos envasados y procesados, los flujos comerciales de las principales químicas de conservantes, los cambios en la combinación de aplicaciones (por ejemplo, carne y aves frente a panadería), la división entre soluciones sintéticas y naturales, y los movimientos de precios observados vinculados a la disponibilidad de materias primas y las acciones regulatorias. Las previsiones se desarrollaron utilizando análisis de escenarios, donde el caso central se alineó con lo que los expertos esperan para el crecimiento de alimentos procesados, el ritmo de reformulación y la adopción natural, seguido de ajustes por restricciones específicas de cada país cuando los indicadores de adopción parecían desalineados con las señales de consumo.

Validación de datos y ciclo de actualización

Los resultados del modelo se verificaron frente a señales independientes, como las tendencias de importación, los indicadores de alimentos procesados a nivel de país y el gasto implícito en conservantes por tonelada en las principales aplicaciones. Cuando aparecían grandes variaciones, se volvían a probar los supuestos, y se volvía a contactar a los encuestados si la brecha parecía estructural en lugar de relacionada con el momento temporal.

Antes de la aprobación final, las cifras pasan por revisiones de analistas en varias etapas que incluyen verificaciones de unidades, verificaciones del momento de conversión de divisas y una revisión para confirmar que los totales por país coinciden con el total regional. El informe se actualiza anualmente, y se añaden actualizaciones intermedias cuando ocurren eventos relevantes, seguidas de una verificación final de vigencia justo antes de la entrega.

Estimación de Mordor Intelligence del mercado de conservantes de Asia-Pacífico en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los conservantes alimentarios de Asia-Pacífico pueden parecer muy distintos entre sí porque las empresas no siempre contabilizan las mismas aplicaciones, pueden tratar los extractos naturales de manera diferente, y a menudo asumen distintos niveles de precio y momentos de conversión de divisas para el año base.

La tabla muestra una dispersión clara en el dimensionamiento de 2025, y en el modelo de Mordor Intelligence el valor se contabiliza como ventas de ingredientes conservantes alimentarios en toda la región APAC por tipo de producto y aplicación alimentaria, mientras que los insumos adyacentes de vida útil que no son conservantes y los usos no alimentarios se mantienen fuera, lo que puede mover los totales hacia arriba o hacia abajo según la fuente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,09 mil millones de USD (2025) | |

| Consultora Regional A | 0,69 mil millones de USD (2025) | Utiliza un conjunto contabilizado más estrecho y una configuración de previsión a más largo plazo, lo que puede reducir el valor de 2025 si los precios promedio y la penetración por aplicación se establecen de forma conservadora a nivel de país. |

| Revista Sectorial B | 1,30 mil millones de USD (2025) | Tiende a utilizar una inclusión más amplia en torno a los ingredientes de vida útil, y puede aplicar precios de venta promedio más altos o una adopción natural más rápida en el año base sin las mismas verificaciones de uso a nivel de aplicación. |

En la práctica, la mayor parte de la diferencia proviene de lo que se incluye, cómo se establece la penetración por aplicación y cómo se traducen los precios a USD para el año base. Al mantener los pasos trazables hasta la producción de alimentos, la intensidad de uso y las bandas de precios realistas, la cifra final sigue siendo repetible y más fácil de validar cuando llegan nuevos datos de país.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Conservantes Alimentarios de Asia Pacífico?

El mercado se sitúa en USD 1,16 mil millones en 2026 y se espera que alcance USD 1,58 mil millones en 2031.

¿Qué tipo de conservante domina la demanda regional?

Los conservantes sintéticos mantienen el liderazgo con una participación de mercado del 69,62% en 2025 debido a su ventaja de coste-rendimiento.

¿Qué aplicación está creciendo más rápidamente?

Se proyecta que las comidas preparadas registren una CAGR del 6,88% hasta 2031, impulsadas por el crecimiento del comercio electrónico de alimentos y los hogares unipersonales.

¿Por qué Indonesia es importante para los proveedores?

Indonesia muestra el mayor crecimiento previsto con una CAGR del 7,12% y exige la certificación halal, impulsando la demanda de soluciones de etiqueta limpia documentadas.

Última actualización de la página el: