Tamaño y participación del mercado de edificios prefabricados de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

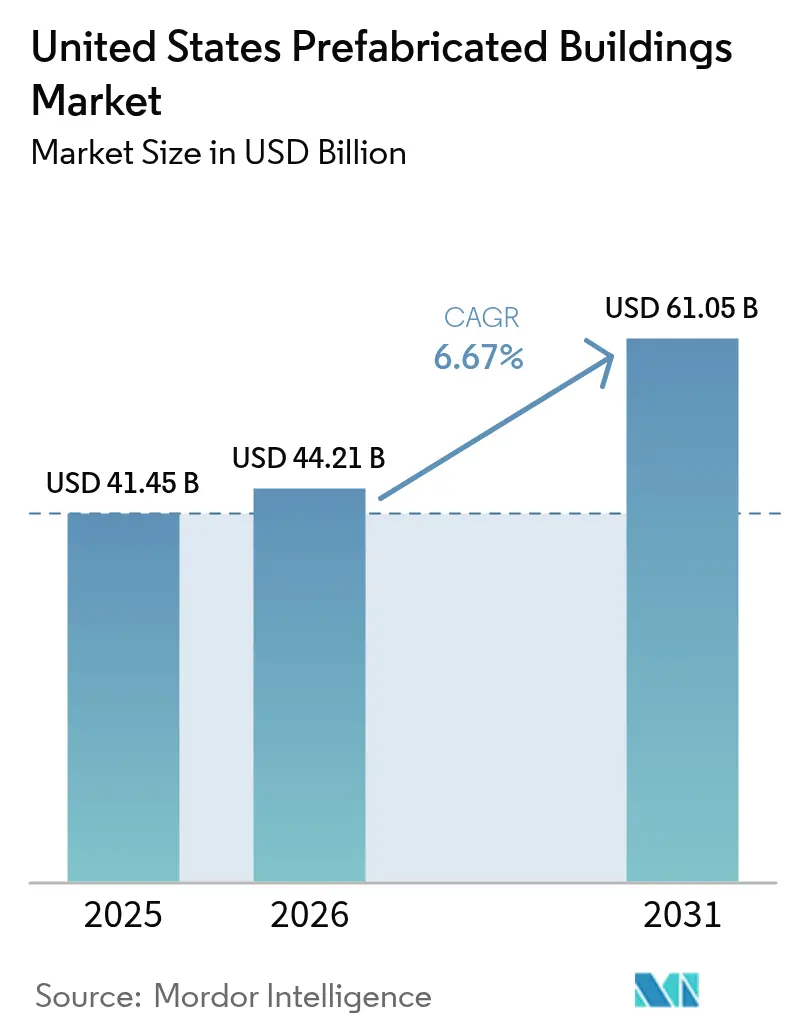

| Tamaño del mercado en el año base (2025) | 41.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 44.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edificios prefabricados de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de edificios prefabricados de los Estados Unidos fue valorado en USD 41.450 millones en 2025 y se estima que crecerá desde USD 44.210 millones en 2026 hasta alcanzar USD 61.050 millones en 2031, a una CAGR del 6,67% durante el período de previsión (2026-2031). Las sólidas normativas federales de emisiones netas cero, la aguda escasez de mano de obra y los mandatos corporativos de sostenibilidad están impulsando a propietarios y contratistas a redirigir presupuestos hacia soluciones construidas en fábrica que acortan los plazos y reducen el carbono incorporado. La madera sigue siendo el material dominante, las agencias federales han comenzado a reservar fondos de la Ley de Reducción de la Inflación para productos bajos en carbono, y el capital de riesgo continúa respaldando fábricas volumétricas robóticas que prometen calidad repetible. La consolidación entre grandes arrendadores y fabricantes está redefiniendo la dinámica competitiva, aunque la fragmentación de los códigos a nivel estatal sigue obstaculizando los flujos interestatales de módulos. Texas ancla la demanda, California lidera el crecimiento, y las aplicaciones residenciales mantienen una participación plural incluso cuando los proyectos comerciales se aceleran.

Conclusiones clave del informe

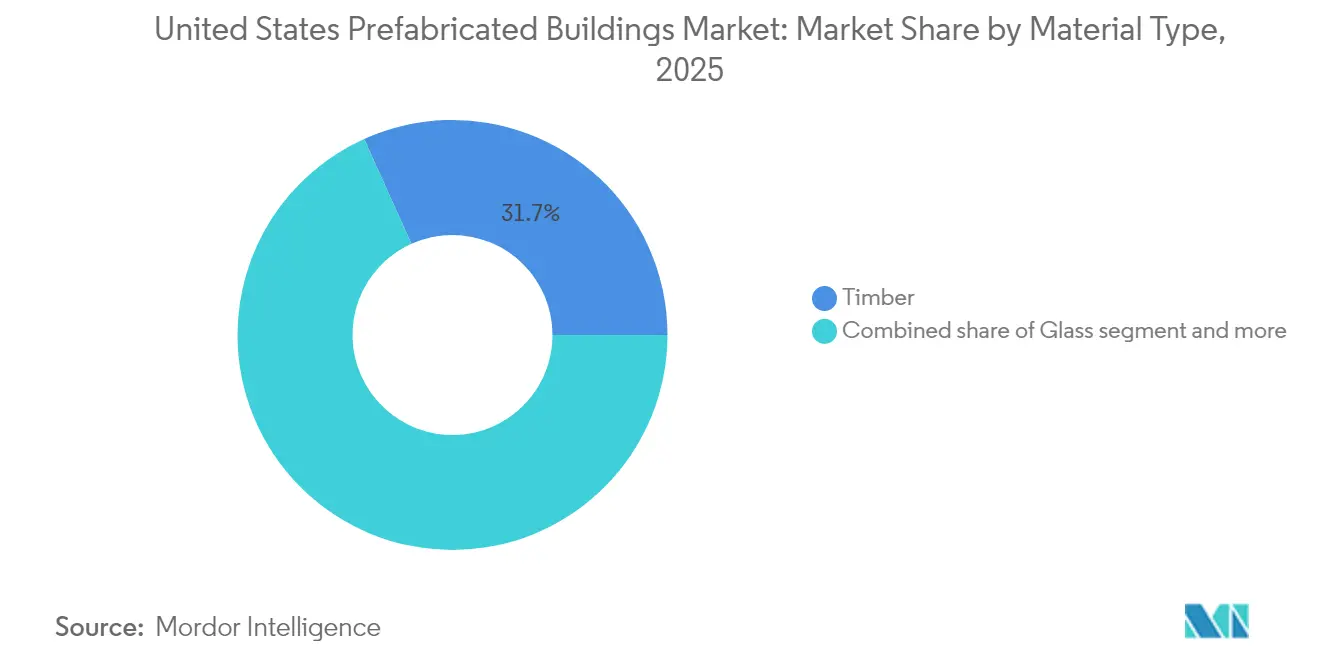

- Por material, la madera representó el 31,74% de la participación del mercado de edificios prefabricados de EE. UU. en 2025, mientras que se proyecta que el mismo segmento de material se expanda a una CAGR del 7,5% hasta 2031.

- Por aplicación, el sector residencial capturó el 42,45% del tamaño del mercado de edificios prefabricados de EE. UU. en 2025, y el sector comercial está en camino de registrar la CAGR más rápida del 7,18% hasta 2031.

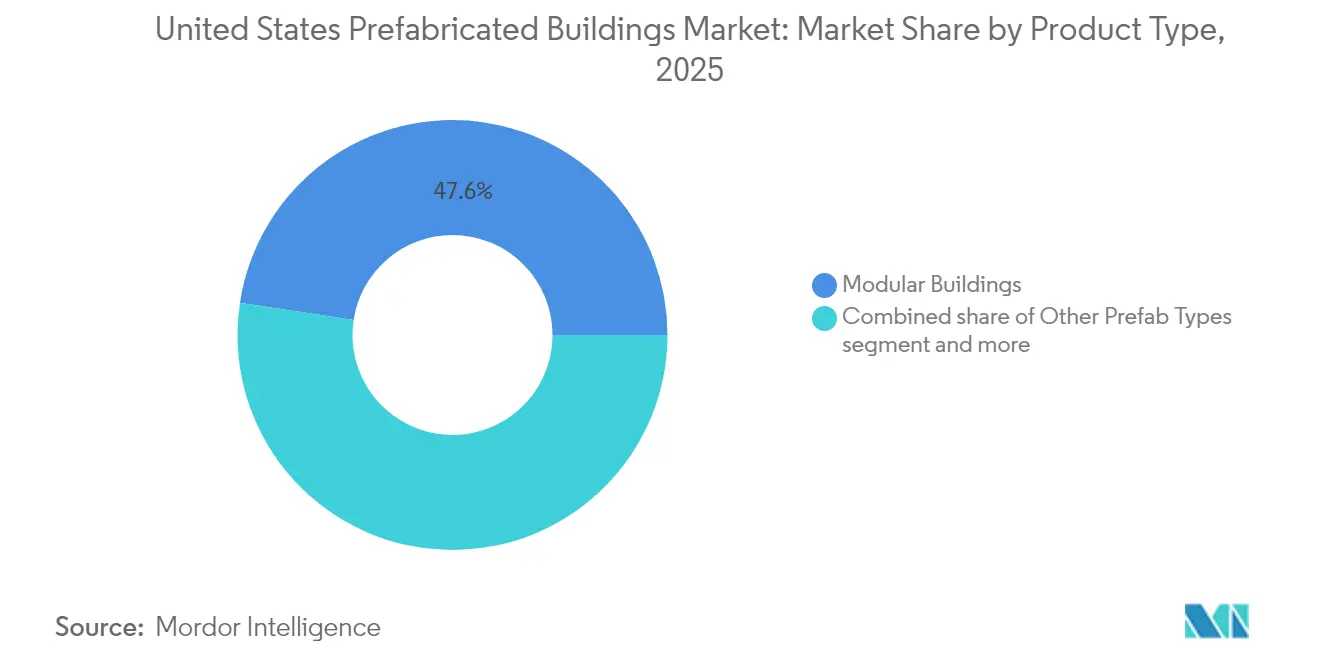

- Por tipo de producto, los edificios modulares representaron el 47,60% del tamaño del mercado de edificios prefabricados de EE. UU. en 2025, mientras que otros tipos prefabricados están proyectados a crecer a una CAGR del 7,41% entre 2026 y 2031.

- Por geografía, Texas representó el 13,90% de la participación del mercado de edificios prefabricados de EE. UU. en 2025, y se prevé que California registre la CAGR más rápida del 7,62% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edificios prefabricados de los Estados Unidos

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez creciente de mano de obra en oficios especializados que acelera la adopción de soluciones construidas en fábrica | +1.8% | Nacional, aguda en estados de alto crecimiento | Corto plazo (≤ 2 años) |

| Mandatos federales de emisiones netas cero que adelantan la demanda modular | +1.2% | Nacional, concentrado en regiones con alta densidad de instalaciones federales | Mediano plazo (2-4 años) |

| Objetivos corporativos ESG que favorecen la construcción fuera del sitio con bajo desperdicio | +0.9% | Nacional, liderado por California, Nueva York, Illinois | Mediano plazo (2-4 años) |

| Incentivos de "Fabricado en América" para paneles de madera maciza de origen doméstico | +0.8% | Noroeste del Pacífico, regiones madereras del sureste | Mediano plazo (2-4 años) |

| Fondos para recuperación de desastres que asignan kits de viviendas prefabricadas de FEMA | +0.7% | Regiones costeras propensas a desastres y zonas de incendios forestales | Corto plazo (≤ 2 años) |

| Afluencia de capital de riesgo en fábricas volumétricas robóticas | +0.6% | California, Texas, centros tecnológicos concentrados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos federales de emisiones netas cero aceleran la adopción modular

El impulso de Washington para lograr reducciones del 90% en combustibles fósiles en nuevos edificios federales a partir del año fiscal 2025 establece una preferencia clara por envolventes llave en mano y sistemas preintegrados que son más fáciles de entregar en planta que en obra. Los estándares actualizados de la Administración de Servicios Generales añaden límites de carbono incorporado, canalizando los fondos de la Ley de Reducción de la Inflación directamente hacia proveedores capaces de verificar emisiones bajas. La financiación piloto del Programa de Demostración Verde está probando 17 tecnologías fuera del sitio, y se espera que los resultados previstos para 2026 codifiquen las soluciones prefabricadas como la opción predeterminada para futuros trabajos públicos. En conjunto, estas medidas formalizan una cartera que eleva los volúmenes base para las fábricas modulares, al tiempo que reduce el riesgo financiero para los promotores privados que se apoyan en las especificaciones federales[1]Departamento de Energía de EE. UU., "Norma Final sobre Energía Limpia para Nuevos Edificios Federales", Departamento de Energía de EE. UU., energy.gov.

La creciente escasez de mano de obra impulsa las soluciones construidas en fábrica

Los contratistas entran en 2025 necesitando 439.000 trabajadores adicionales, con déficits que se acumulan a medida que los trabajadores especializados de mayor edad se jubilan y menos personas optan por carreras en la construcción. Los mercados laborales ajustados disparan las primas por horas extras y alargan los plazos, por lo que los equipos de proyecto recurren a entornos de línea de montaje donde la automatización se encarga de las tareas repetitivas. Con el desempleo en la construcción en el 4,6% y las tasas de vacantes persistentemente elevadas, las fábricas que requieren entre un 30% y un 50% menos de horas especializadas en obra se convierten en una cobertura contra los sobrecostos. Los programas estatales de formación laboral ayudarán, pero los ciclos de capacitación van por detrás de la demanda actual, situando al mercado de edificios prefabricados de EE. UU. en una posición favorable para capturar los inicios de obra a corto plazo[2]Andrew J. Brown, "Actualización 2025 sobre la escasez de mano de obra en la construcción", Asociación de Constructores y Contratistas, abc.org.

Los mandatos corporativos ESG favorecen la construcción con bajo desperdicio

Las empresas cotizadas ahora presentan informes detallados sobre el clima, y los umbrales internos de fijación de precios de carbono suelen recompensar los métodos de construcción que demuestran reducciones tangibles de emisiones. Las plantas fabriles logran tasas de aprovechamiento de materiales superiores al 90%, muy por encima de los proyectos típicos construidos in situ, y permiten una trazabilidad completa para las declaraciones ambientales de producto. Los sistemas de madera maciza secuestran carbono, mejoran el diseño biofílico y permiten a los propietarios demostrar liderazgo climático. A medida que los equipos de compras incorporan métricas de ciclo de vida en la evaluación de ofertas, los proveedores que pueden certificar conjuntos con bajo desperdicio y alto contenido reciclado obtienen una ventaja competitiva, impulsando el impulso en todo el mercado de edificios prefabricados de EE. UU.

Los incentivos a la madera de "Fabricado en América" fortalecen la oferta doméstica

La preferencia de la administración por la madera maciza actúa como una palanca de política industrial que canaliza más volumen hacia los aserraderos nacionales. USD 80 millones en Subsidios para la Innovación en Madera y nuevas investigaciones bajo la Sección 301 sobre importaciones de madera blanda están estimulando la expansión de líneas de producción de madera laminada cruzada dentro de los Estados Unidos. Al asegurar la demanda federal de paneles de producción nacional, los responsables de políticas reducen el riesgo de fluctuación cambiaria y acortan los plazos de entrega, alentando a los arquitectos a especificar madera de ingeniería tanto en proyectos públicos como privados. El resultado es un ciclo virtuoso en el que el aumento de capacidad satisface la demanda creciente de pedidos, empujando al mercado de edificios prefabricados de EE. UU. hacia una mayor penetración de la madera.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sesgo de las entidades bancarias en la suscripción contra garantías no tradicionales | -1.1% | Nacional, concentrado en mercados rurales | Corto plazo (≤ 2 años) |

| Códigos estatales dispares que limitan el movimiento interestatal de módulos | -0.8% | Nacional, agudo en fronteras estatales | Mediano plazo (2-4 años) |

| Brecha de percepción sobre el valor de reventa a largo plazo de viviendas prefabricadas | -0.7% | Mercados residenciales a nivel nacional | Largo plazo (≥ 4 años) |

| Escasez de transportistas de carga pesada para envíos costeros de gran tamaño | -0.4% | Estados costeros, puertos principales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los códigos estatales dispares crean barreras interestatales

Cincuenta conjuntos de normativas modulares añaden papeleo e inspecciones adicionales cuando una fábrica envía un módulo de baño a través de líneas estatales. La adopción por parte de Virginia en 2024 de los estándares fuera del sitio ICC/MBI ofrece un modelo a seguir, pero la mayoría de las jurisdicciones aún aplican protocolos únicos de revisión de planos que consumen tiempo e incrementan costos. Los prestamistas y aseguradoras incorporan estas fricciones en sus primas, y algunas pequeñas plantas optan por servir únicamente a condados locales, limitando las economías de escala que de otro modo reducirían los precios unitarios a nivel nacional.

El sesgo bancario en la suscripción restringe el acceso al financiamiento

Aunque la Agencia Federal de Financiamiento de la Vivienda amplió el apoyo a viviendas manufacturadas bajo el programa de Obligación de Servicio, muchos prestamistas clasifican las viviendas construidas en fábrica como propiedad personal, orientando a los compradores hacia préstamos prendarios con tasas más elevadas. Los tasadores carecen de comparables que reflejen las primas de eficiencia energética y calidad, reduciendo el margen de valoración, y Freddie Mac aún excluye las hipotecas sobre propiedad personal de sus carteras. Hasta que surja una aceptación más amplia, los costos de capital seguirán siendo más elevados para muchos compradores, un obstáculo que el mercado de edificios prefabricados de EE. UU. debe compensar con ganancias de eficiencia y promoción de políticas[3]Agencia Federal de Financiamiento de la Vivienda de EE. UU., "Plan de Obligación de Servicio para Vivienda Manufacturada 2025-2027", Agencia Federal de Financiamiento de la Vivienda, fhfa.gov.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por material: La madera captura participación gracias a los avances en sostenibilidad

La madera representó una participación del 31,74% en el mercado de edificios prefabricados de EE. UU. en 2025, constituyendo el bloque de material individual más grande en términos de valor en dólares. La madera laminada cruzada y las vigas de madera laminada encolada sustentan ahora cuarteles militares, residencias universitarias y oficinas de altura media, todos favorecidos por las preferencias de abastecimiento federal que otorgan descuentos a la madera maciza de producción nacional frente al acero con alto contenido de carbono. La CAGR del 7,5% del segmento se debe a las ampliaciones de capacidad en Oregon, Arkansas y Alabama, donde los complejos integrados de aserradero a panel reducen los kilómetros logísticos e incorporan empleos rurales. Las modestas caídas de precios esperadas de estas nuevas líneas deberían proteger a los contratistas de las fluctuaciones de las materias primas y extender la adopción hacia proyectos multifamiliares sensibles al precio.

El crecimiento en metales y concreto sigue siendo constante, pero estos actores establecidos se enfrentan a umbrales de carbono incorporado más estrictos bajo las normas de materiales actualizadas de la Administración de Servicios Generales. Las mezclas especializadas de concreto que emplean escoria y cenizas volantes reducen las emisiones y mantienen al material competitivo, mientras que el encuadre de acero conformado en frío goza de popularidad en regiones propensas a huracanes. El vidrio y los compuestos ocupan un nicho más pequeño, pero se benefician de fachadas de ultralto rendimiento demandadas por los inquilinos tecnológicos. La certeza regulatoria en torno a la madera incentiva a los arquitectos a combinar superestructuras de madera con núcleos híbridos, una tendencia que sostiene la expansión del volumen de paneles de ingeniería mucho más allá del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: El impulso comercial se consolida sobre los objetivos ESG

El sector residencial representó el 42,45% del tamaño del mercado de edificios prefabricados de EE. UU. en 2025, pero se proyecta que los proyectos comerciales registren la CAGR más rápida del 7,18% hasta 2031. Los inquilinos corporativos buscan menores emisiones operativas y comprimen los ciclos de construcción para oficinas, centros de datos y estructuras comerciales, haciendo que los módulos terminados en fábrica resulten atractivos tanto por costo como por métricas de sostenibilidad. Las agencias federales, guiadas por el Programa de Demostración Verde, también dirigen los fondos de la Ley de Reducción de la Inflación hacia retrofits prefabricados del parque inmobiliario heredado, asegurando una demanda multianual para los proveedores comerciales.

En el frente residencial, la Agencia Federal para el Manejo de Emergencias ahora incorpora unidades modulares en su Programa de Vivienda Directa, entregando más recientemente 167 viviendas de larga duración en Lahaina, Hawái, dentro de los ocho meses posteriores al incendio forestal, lo que establece una prueba de velocidad y durabilidad. Los constructores innovadores añaden energía solar, almacenamiento en baterías y sistemas de bomba de calor en fábrica para alcanzar las especificaciones de Energía Neta Cero Lista, ampliando el atractivo entre los compradores conscientes del clima. La vivienda estudiantil, la atención médica y los usuarios industriales ligeros conforman el segmento "otros", cada uno aprovechando la precisión de fábrica para cumplir con estrictos estándares de control de infecciones o de sala limpia.

Por tipo de producto: Los edificios modulares mantienen el liderazgo a medida que los híbridos escalan

Los edificios modulares representaron el 47,60% del tamaño del mercado de edificios prefabricados de EE. UU. en 2025, manteniendo el liderazgo respaldado por cadenas de suministro maduras y amplia familiaridad con los códigos. Las dimensiones estándar de las cajas coinciden con las restricciones de carreteras y ferrocarriles, lo que permite la distribución a nivel nacional sin tarifas de escolta excesivas. Mientras tanto, los sistemas híbridos que combinan módulos volumétricos con fachadas panelizadas muestran una CAGR del 7,41%, impulsados por la robótica que permite la personalización a nivel de componentes a escala.

Las microfábricas pioneras en California despliegan una línea montada en remolque en los sitios de obra, construyendo muros estructurales dentro de un radio de servicio de 80 kilómetros y reduciendo drásticamente las emisiones de transporte. Contratistas establecidos lanzan talleres de módulos internos, como la marca Bildt de Boldt, para asegurar capacidad propia e incorporar principios de diseño para la fabricación en la fase inicial. Los proveedores de componentes ofrecen cada vez más bastidores mecánicos plug-and-play y módulos de baño que se integran perfectamente tanto en proyectos volumétricos como de paneles, empujando al mercado de edificios prefabricados de EE. UU. hacia un futuro de kit de piezas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Texas representó el 13,90% de la demanda nacional en 2025, anclado por su abundante tierra, regulación ligera y un sólido gasto en recuperación de desastres. Las permisivas normas de transporte reducen el costo de envío de cargas de gran tamaño, y una activa cartera industrial, especialmente en la manufactura de energías renovables, atrae volumen incremental hacia oficinas y almacenes construidos en fábrica. Los paquetes de incentivos a nivel estatal y municipal atraen además a los productores a abrir plantas cerca de la Interestatal 35, facilitando entregas en dos días a mercados tan al norte como Kansas o tan al este como Georgia.

La CAGR del 7,62% de California hasta 2031 lidera a todos los estados. La reconstrucción tras incendios forestales, los agresivos códigos de energía del Título 24 y las considerables inversiones de capital de riesgo convergen para recompensar los métodos avanzados fuera del sitio. Las microfábricas robóticas en el Condado de Los Ángeles demuestran reducciones del 70% en los cronogramas y ahorros del 30% en costos, probando su viabilidad en una región donde los costos de mano de obra y permisos se encuentran entre los más altos del país. Además, los mandatos estatales de energía neta cero para nuevos edificios comerciales después de 2030 crean una cartera de proyectos que naturalmente se alinean con envolventes y sistemas de energía preensamblados en fábrica.

Florida, Nueva York e Illinois completan los cinco principales mercados. La Florida, expuesta a huracanes, valora las correas de huracán instaladas en fábrica y el acristalamiento de impacto que cumplen con los estrictos códigos de viento. La densidad de Nueva York incentiva a los contratistas a izar módulos completamente terminados durante la noche y minimizar la contaminación acústica. Illinois se beneficia de los corredores centrales de transporte por carretera y de una energía de red confiable que soporta plantas con control de clima. En otros lugares, la adopción por parte de Virginia de los estándares ICC/MBI señala el primer paso significativo hacia la reciprocidad de códigos a nivel nacional, un cambio que podría desbloquear un comercio interestatal más amplio y elevar los volúmenes de los estados más pequeños a mediano plazo.

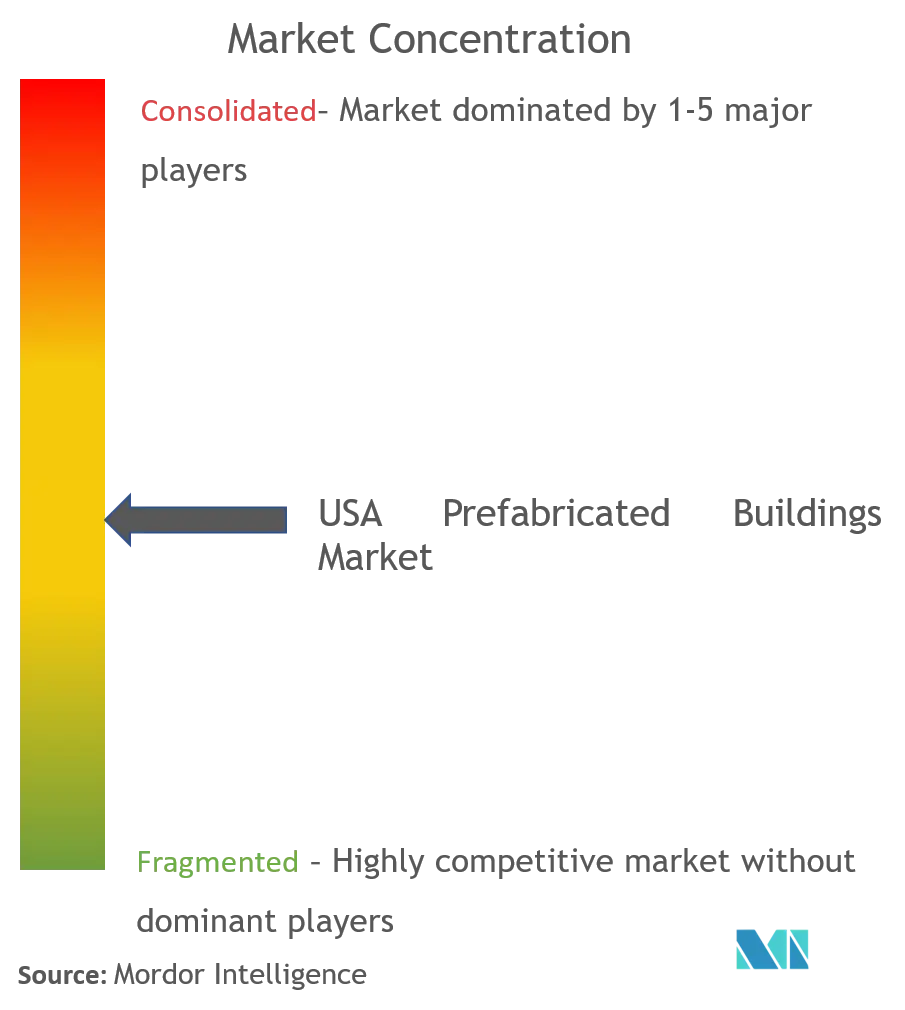

Panorama competitivo

El sector está moderadamente fragmentado, pero se está consolidando cada vez más debido a la intensificación de las ventajas de escala. En 2024, WillScot Mobile Mini adquirió McGrath RentCorp por USD 3.800 millones, añadiendo más de 130.000 unidades y ampliando el alcance geográfico de la flota. Este movimiento subraya la prima otorgada a los inventarios de alquiler y las redes de servicio nacionales. De manera similar, Wells reforzó su integración de envolvente a estructura con la adquisición de GATE Precast, contando ahora con 20 plantas y una plantilla de 2.200 empleados en diversas zonas climáticas. En un movimiento estratégico, Safe & Green Holdings se fusionó con Olenox y Machfu, integrando energía renovable y monitoreo IoT en la fabricación modular, subrayando el papel fundamental de los datos en la mejora del rendimiento de los activos.

Los avances tecnológicos están creando disparidades pronunciadas entre los actores establecidos y los nuevos participantes. Las instalaciones que utilizan robots de seis ejes logran precisión a nivel milimétrico en soldadura, corte y acabado, lo que conduce a menos retrabajos y menores reclamaciones de garantía. La adopción de gemelos digitales facilita auditorías de calidad remotas, agilizando las aprobaciones y los ciclos de pago. Al mismo tiempo, las empresas regionales más pequeñas están encontrando éxito en nichos como paneles especiales, estructuras de madera maciza y unidades de respuesta a desastres. En el mercado de edificios prefabricados de EE. UU., los compradores priorizan el historial, la capacidad de fianzas y la experiencia en la navegación de códigos multi-estatales, favoreciendo a los operadores experimentados.

Líderes del sector de edificios prefabricados de los Estados Unidos

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Katerra Inc. (activos bajo Volumetric Building Companies)

Entekra LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Febrero de 2025: Safe & Green Holdings Corp. acordó fusionarse con New Asia Holdings, añadiendo Olenox Corp. y Machfu.com para integrar capacidades de energía sostenible e IoT industrial en toda su cartera modular.

- Febrero de 2025: La Agencia Federal para el Manejo de Emergencias completó 167 viviendas modulares en Lahaina para sobrevivientes de incendios forestales, siendo su primer despliegue de unidades prefabricadas de larga duración construidas según los estándares del Código Internacional de Construcción.

- Enero de 2025: LMC incorporó Franklin Homes a su unidad modular, ampliando la capacidad de fábrica a nivel nacional y fortaleciendo la distribución a minoristas independientes.

- Enero de 2025: El Grupo Boldt lanzó Bildt como una empresa dedicada a la fabricación y construcción modular, reflejando el giro de los contratistas tradicionales hacia la integración vertical de capacidades fuera del sitio.

Alcance del informe del mercado de edificios prefabricados de los Estados Unidos

El mercado de edificios prefabricados de EE. UU. abarca las tendencias y proyectos en crecimiento en los mercados de construcción prefabricada, como la construcción comercial, la construcción residencial y la construcción industrial. El informe también cubre el sector junto con el tipo de material utilizado, como concreto, madera, vidrio, metal y otros. Además del alcance del informe, también analiza los actores clave y el panorama competitivo en el mercado de edificios prefabricados de EE. UU. El impacto de COVID-19 también ha sido incorporado y considerado durante el estudio.

El sector de edificios prefabricados de los Estados Unidos está segmentado por tipo de material (concreto, vidrio, metal, madera y otros tipos de material) y aplicación (residencial, comercial y otras aplicaciones (infraestructura e industrial)). El informe ofrece el tamaño del mercado de edificios prefabricados en los Estados Unidos y previsiones en valor (USD) para todos los segmentos anteriores.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios modulares |

| Sistemas panelizados y componentizados |

| Otros tipos prefabricados |

| Texas |

| California |

| Florida |

| Nueva York |

| Illinois |

| Resto de EE. UU. |

| Por material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros materiales | |

| Por aplicación | Residencial |

| Comercial | |

| Otros | |

| Por tipo de producto | Edificios modulares |

| Sistemas panelizados y componentizados | |

| Otros tipos prefabricados | |

| Por estados | Texas |

| California | |

| Florida | |

| Nueva York | |

| Illinois | |

| Resto de EE. UU. |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene actualmente el mercado de edificios prefabricados de EE. UU.?

Totalizó USD 41.450 millones en 2025 y se proyecta que supere los USD 44.210 millones en 2026 en su camino hacia los USD 61.050 millones en 2031.

¿Qué CAGR se prevé para los ingresos de la construcción prefabricada de EE. UU. hasta 2031?

Se espera que el sector registre una CAGR del 6,67% entre 2026 y 2031.

¿Qué estado ofrece el mayor volumen de ingresos?

Texas lideró con una participación del 13,90% de las ventas de 2025 gracias a sus normas pro-empresariales y su sólido gasto en recuperación de desastres.

¿Qué segmento de aplicación está creciendo más rápido?

Los proyectos comerciales, impulsados por los objetivos corporativos ESG y los fondos de descarbonización federales, están en camino de registrar una CAGR del 7,18%.

Última actualización de la página el: