Tamaño y Cuota del Mercado de Pagos Móviles de Egipto

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

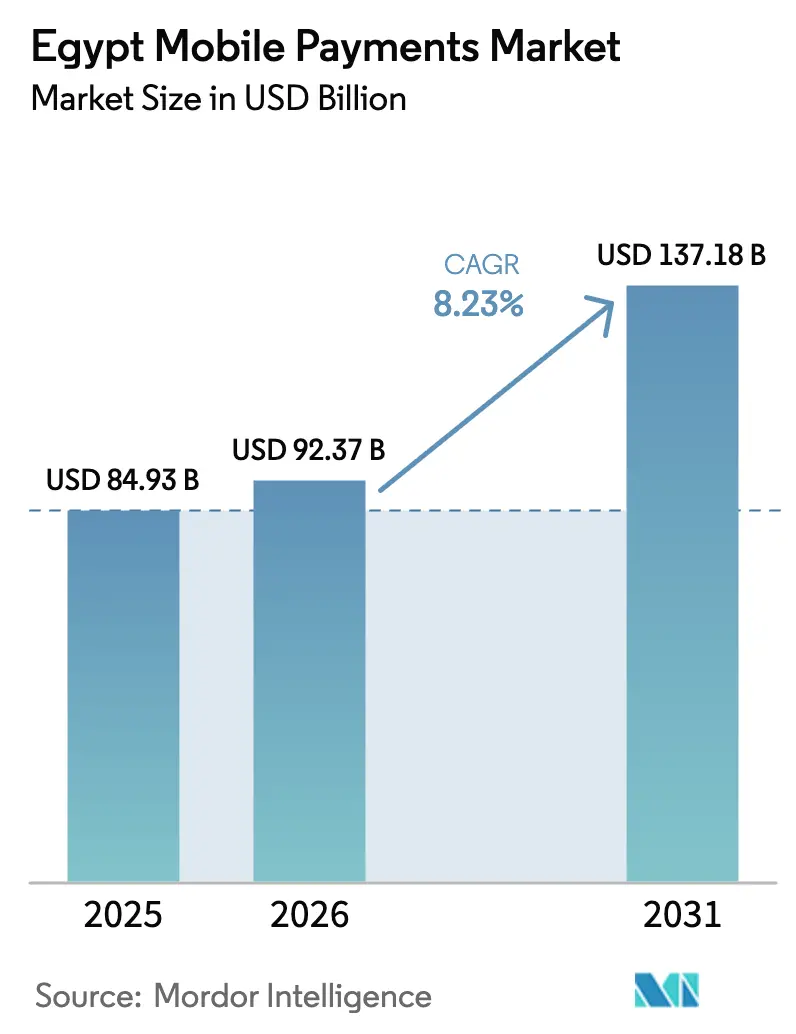

| Tamaño del mercado en el año base (2025) | 84.93 Mil millones de dólares |

| Tamaño del Mercado (2026) | 92.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 137.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pagos Móviles de Egipto por Mordor Intelligence

Se proyecta que el tamaño del mercado de pagos móviles de Egipto sea de 84.930 millones de USD en 2025, 92.370 millones de USD en 2026, y alcance los 137.180 millones de USD en 2031, creciendo a una CAGR del 8,23% de 2026 a 2031. Un programa obligatorio de aceptación de códigos QR, la tokenización de las tarjetas Meeza respaldadas por el Estado dentro de las aplicaciones de billetera, y la rápida expansión del sistema de pago instantáneo InstaPay están acelerando conjuntamente la migración del efectivo al entorno digital entre consumidores y microcomercantes. La interoperabilidad de billeteras a través de InstaPay reduce las fricciones de cambio, mientras que las aplicaciones de punto de venta por software convierten los teléfonos inteligentes Android de bajo costo en terminales de pago que cumplen con los umbrales de conformidad del Banco Central de Egipto (BCE). Las remesas transfronterizas de billetera a billetera desde el Consejo de Cooperación del Golfo (CCG) comprimen las comisiones de transferencia por debajo del 3% e inyectan liquidez inmediata en los presupuestos familiares. Las empresas fintech emergentes incorporan servicios de compra ahora, paga después (BNPL) y servicios de valor añadido sobre las billeteras, elevando los ingresos medios por usuario y atrayendo inversión de capital de riesgo a pesar de la compresión de márgenes derivada de los límites de comisiones del BCE.

Conclusiones Clave del Informe

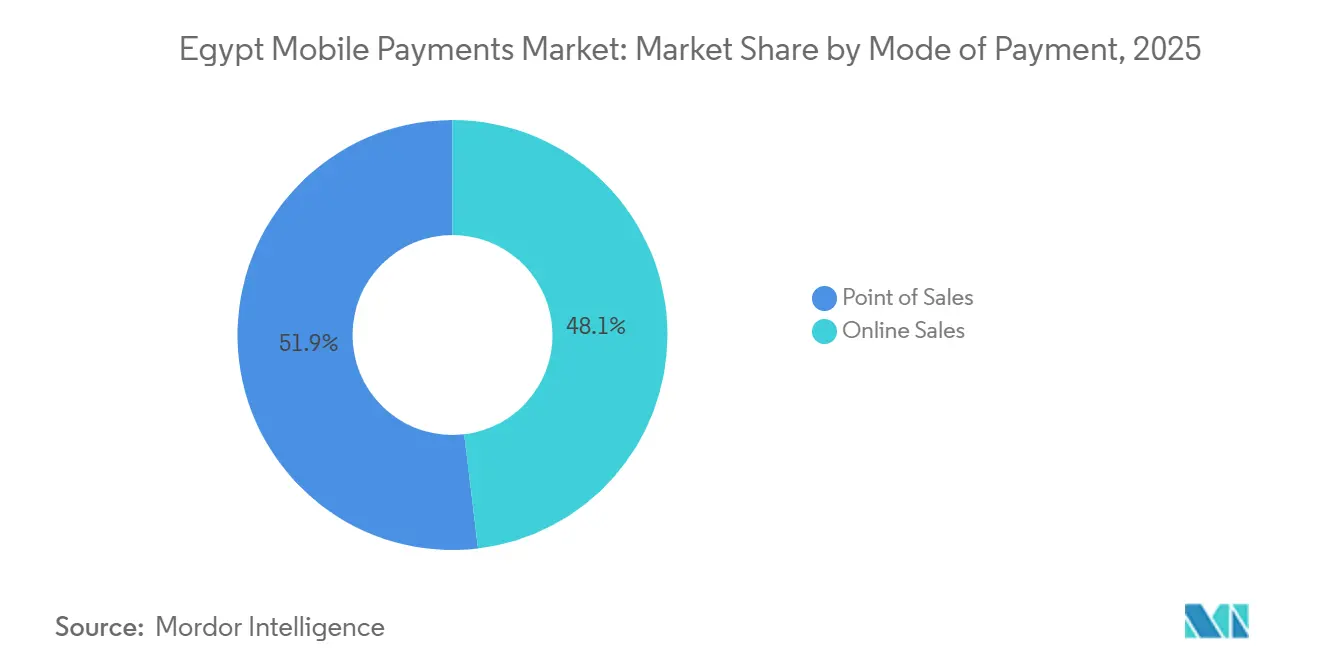

- Por modo de pago, las Ventas en Línea lideraron con una cuota de ingresos del 51,89% en 2025, mientras que se prevé que el Punto de Venta se expanda a una CAGR del 9,12% hasta 2031.

- Por tipo de pago, los métodos basados en código QR capturaron el 48,67% de la cuota del mercado de pagos móviles de Egipto en 2025, aunque se prevé que NFC crezca a una CAGR del 10,24% a medida que se amplíen las asociaciones de tokenización.

- Por tipo de transacción, los flujos Entre Pares representaron el 53,92% del tamaño del mercado de pagos móviles de Egipto en 2025, mientras que se prevé que las transacciones de Persona a Empresa avancen a una CAGR del 9,37% hasta 2031.

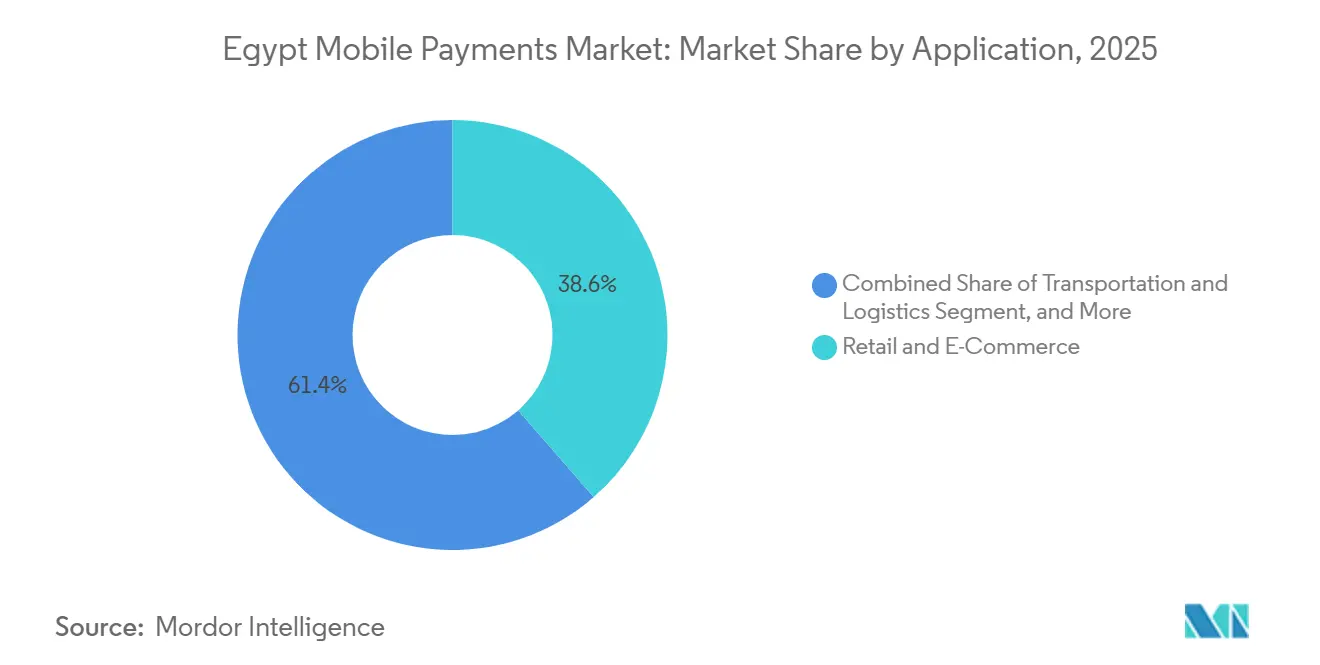

- Por aplicación, el Comercio Minorista y el Comercio Electrónico mantuvieron una cuota del 38,59% del tamaño del mercado de pagos móviles de Egipto en 2025, mientras que se proyecta que Transporte y Logística se acelere a una CAGR del 11,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Pagos Móviles de Egipto

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los Pagos en Tiempo Real a través de los Sistemas InstaPay | +2.3% | Nacional, más fuerte en el Gran Cairo, Alejandría y Guiza | Mediano plazo (2-4 años) |

| Integración de las Tarjetas Meeza Respaldadas por el Estado en las Billeteras | +1.8% | Centros urbanos y segmentos de empleados del sector público | Mediano plazo (2-4 años) |

| Transición de los Comerciantes hacia la Aceptación Basada en Código QR bajo el Mandato del BCE | +1.5% | Sectores de comercio minorista formal y hostelería a nivel nacional | Corto plazo (≤ 2 años) |

| Digitalización del Corredor de Remesas Transfronterizas (CCG-Egipto) | +1.2% | Entradas desde los Emiratos Árabes Unidos, Arabia Saudita, Kuwait y Catar | Mediano plazo (2-4 años) |

| Aplicaciones de Compra Ahora, Paga Después que Integran el Pago mediante Billetera | +0.9% | Cairo, Alejandría, Guiza | Corto plazo (≤ 2 años) |

| Análisis de Fraude mediante Inteligencia Artificial Generativa que Reduce las Tasas de Contracargos | +0.5% | Primeros adoptantes entre los bancos de primer nivel | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Pagos en Tiempo Real a través de los Sistemas InstaPay

El diseño de liquidación instantánea de InstaPay elimina el ciclo de compensación de varios días que anteriormente disuadía a los microcomercantes de la aceptación digital. A finales de 2024, 12,5 millones de usuarios ejecutaron 1.500 millones de transferencias por valor de 2,9 billones de libras egipcias (62.200 millones de USD), posicionando firmemente el sistema como la capa de compensación interbancaria de facto de Egipto.[1]Banco Central de Egipto, "Boletín Estadístico Mensual," CBE.ORG.EG La decisión del BCE de incorporar la funcionalidad de código QR a InstaPay reduce los costos de incorporación de comerciantes a casi cero, ya que un teléfono inteligente y un adhesivo estático reemplazan el hardware dedicado de punto de venta. Los efectos de red se intensifican a medida que cada billetera con licencia se conecta al mismo sistema, fomentando el uso de una sola aplicación para los consumidores y ampliando la cobertura de comerciantes disponibles. El piloto transfronterizo de diciembre de 2024 extendió InstaPay a los corredores del CCG, acelerando la liquidez instantánea para los beneficiarios de remesas y añadiendo una fuente de ingresos de alto margen para los operadores de billeteras.

Integración de las Tarjetas Meeza Respaldadas por el Estado en las Billeteras

Meeza contaba con 43,5 millones de tarjetas en circulación en junio de 2025, convirtiéndola en el mayor esquema doméstico de Egipto. La tokenización obligatoria de estas tarjetas en cada billetera canaliza directamente los pagos de nómina del sector público, pensiones y desembolsos de subsidios hacia el ecosistema digital, impulsando el uso activo diario. La integración supera los anteriores programas de billetera aislados porque las credenciales Meeza son interoperables entre los bancos emisores e InstaPay. La seguridad mejora mediante la tokenización a nivel de dispositivo, una lección clave derivada de los más de 40 millones de transacciones NFC de Apple Pay en seis meses. Los proveedores de billeteras obtienen una base de usuarios cautiva para pagos de facturas y ventas adicionales de microcrédito, mientras que los organismos gubernamentales reducen los gastos generales de manejo de efectivo.

Transición de los Comerciantes hacia la Aceptación Basada en Código QR bajo el Mandato del BCE

Una directiva del BCE de junio de 2024 obliga a todo comerciante con una facturación anual superior a 500.000 libras egipcias (10.726 USD) a aceptar pagos digitales, impulsando un despliegue nacional de códigos QR. En comparación con un terminal de punto de venta convencional que cuesta 2.000 libras egipcias (43 USD) o más, un código QR impreso reduce drásticamente el desembolso de capital y elimina el mantenimiento. Paymob incorporó a 390.000 comerciantes en 2025, con las transacciones QR dominando las altas.[2]Paymob Solutions, "Acerca de Paymob," PAYMOB.COM Fawry y las billeteras de telecomunicaciones aprovecharon sus redes de agentes, distribuyendo adhesivos QR a quioscos, cafeterías y flotas de transporte por aplicación. Las comisiones de transacción promedian entre el 1,5% y el 2,0%, e InstaPay garantiza la liquidación al día siguiente, mejorando la visibilidad del flujo de caja para los minoristas de menor escala.

Digitalización del Corredor de Remesas Transfronterizas (CCG-Egipto)

El CCG suministró 19.500 millones de USD en remesas a Egipto en 2023. El piloto de diciembre de 2024 de InstaPay y el servicio de billetera a billetera de Vodafone Cash de abril de 2025 redujeron las comisiones promedio por debajo del 3% y entregaron los fondos en minutos, reemplazando a los operadores de transferencia de dinero en efectivo que antes cobraban hasta el 8%. La alianza de TerraPay de febrero de 2026 con botim money amplía la cobertura en toda África.[3]TerraPay, "Pagos Transfronterizos," TERRAPAY.COM Los flujos más rápidos y económicos aumentan la renta disponible en los hogares del Alto Egipto y el Delta del Nilo, ampliando las compras a comerciantes y los volúmenes de pago de facturas dentro de las billeteras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cultura de Consumo Centrada en el Efectivo Fuera de los Centros Urbanos | -1.1% | Gobernaciones rurales y áreas periurbanas | Largo plazo (≥ 4 años) |

| Aumento del Fraude por Intercambio de SIM e Ingeniería Social | -0.7% | A nivel nacional, mayor en ciudades densas | Corto plazo (≤ 2 años) |

| Aplicación Inconsistente de las Normas de Conocimiento del Cliente a través de los Agentes | -0.4% | Redes de agentes informales a nivel nacional | Mediano plazo (2-4 años) |

| Penetración Limitada de NFC en los Terminales de Punto de Venta de los Comerciantes | -0.3% | Pequeños y microcomercantes a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cultura de Consumo Centrada en el Efectivo Fuera de los Centros Urbanos

La encuesta Global Findex 2024 muestra que solo el 43,4% de los adultos posee una cuenta de transacciones, y el uso del dinero móvil es del 13,8%, muy por debajo de la tasa de inclusión financiera declarada del 76,3% de Egipto. Los comerciantes informales temen la tributación, la conectividad es poco fiable y los grupos de mayor edad consideran el efectivo más seguro, lo que mantiene la dominancia de la moneda física en las gobernaciones rurales. Dado que el mandato del BCE se dirige a los comerciantes por encima de un umbral de ingresos, millones de microempresas permanecen exentas, limitando los efectos de red. Las redes de agentes deben continuar con costosas operaciones de depósito y retiro de efectivo, comprimiendo los márgenes unitarios y ralentizando las curvas de adopción más allá del Gran Cairo y Alejandría.

Aumento del Fraude por Intercambio de SIM e Ingeniería Social

Los ataques de intercambio de SIM explotan lagunas en los procesos de verificación de las telecomunicaciones, secuestrando contraseñas de un solo uso por SMS y vaciando los saldos de las billeteras. El informe de 2024 de la GSMA enumera el intercambio de SIM como una de las principales amenazas en los mercados de dinero móvil.[4]GSMA, "Informe sobre el Estado del Sector del Dinero Móvil 2024," GSMA.COM El fragmentado panorama de agentes de Egipto y los controles de identidad variables aumentan la vulnerabilidad, lo que llevó al BCE a endurecer las normas de conocimiento del cliente y a limitar los montos de las billeteras no verificadas. Los episodios de fraude erosionan la confianza de los consumidores y empujan a los usuarios más aversos al riesgo de vuelta al efectivo, obligando a los operadores de billeteras a invertir en autenticación biométrica y detección de anomalías basada en inteligencia artificial. Los elevados costos de cumplimiento normativo pesan sobre la rentabilidad hasta que los análisis de fraude maduren y las campañas de educación a los usuarios ganen tracción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Pago: El Impulso del Punto de Venta se Acelera con la Adopción del Código QR

Los canales de Punto de Venta representaron el 48,11% del tamaño del mercado de pagos móviles de Egipto en 2025 y se prevé que se expandan a una CAGR del 9,12% hasta 2031. El cumplimiento del mandato del BCE por parte de los comerciantes, combinado con los costos de incorporación casi nulos para los adhesivos QR, está convirtiendo los mostradores que solo aceptaban efectivo en puntos de aceptación digital a una velocidad sin precedentes. Las aplicaciones de punto de venta por software que transforman los teléfonos Android en terminales eliminan el gasto en hardware y se integran perfectamente con InstaPay, ofreciendo liquidación el mismo día que rivaliza con la liquidez del efectivo. Fawry distribuyó códigos QR a 382.000 agentes, mientras que Paymob habilitó a 390.000 comerciantes en los sectores minorista, de transporte y de hostelería, reduciendo la brecha de dominancia con las Ventas en Línea.

Las Ventas en Línea, aunque aún mayores con una cuota del 51,89% en 2025, enfrentan obstáculos logísticos como los costos de última milla y las preferencias de pago contra entrega fuera de El Cairo. Sin embargo, la línea entre canales se está difuminando: el lanzamiento de transferencia de billetera de Careem Pay permite a los consumidores financiar el transporte por aplicación y la entrega de alimentos dentro de la aplicación, ejemplificando el comercio omnicanal. El mercado de pagos móviles de Egipto se beneficia cuando los comerciantes ofrecen un proceso de pago unificado tanto en línea como en tienda, profundizando la fidelización de los usuarios y la frecuencia de las transacciones. A medida que la aceptación de códigos QR se vuelve omnipresente, el eje competitivo se desplaza desde la disponibilidad de aceptación hacia las funciones de valor añadido, como la integración de BNPL y programas de fidelización.

Por Tipo de Pago: NFC Preparado para Superar al Código QR desde una Base Reducida

Los métodos basados en código QR mantuvieron una cuota del 48,67% en 2025 gracias a su sencilla implementación en teléfonos inteligentes; no obstante, se proyecta que las transacciones NFC crezcan a una CAGR del 10,24%, la más rápida entre los tipos de pago. La entrada de Apple Pay en diciembre de 2024 procesó más de 40 millones de transacciones en seis meses, demostrando el apetito latente por la comodidad del pago por aproximación entre los usuarios de mayor poder adquisitivo. Google Wallet y Samsung Pay amplían la cobertura de dispositivos, mientras que First Abu Dhabi Bank Misr y Geidea están desplegando lectores de punto de venta con capacidad de pago sin contacto.

El cuello de botella es el hardware de los comerciantes: muchos terminales existentes carecen de NFC y los pequeños minoristas se resisten a los costos de actualización. El software Tap on Phone de Mastercard podría inclinar la balanza económica al permitir a los comerciantes aceptar NFC en dispositivos Android sin modificar, pero los pilotos siguen siendo limitados. El código QR disfruta de plena interoperabilidad a través de las especificaciones estandarizadas de InstaPay, manteniendo bajos los costos de cambio. Con el tiempo, prevalecerá la aceptación de modo dual, dando a los consumidores libertad para elegir la opción más rápida y obligando a los adquirentes a agilizar la liquidación en ambos sistemas.

Por Tipo de Transacción: La Formalización de los Pagos de Persona a Empresa Impulsa el Crecimiento

Los flujos Entre Pares capturaron una cuota del 53,92% en 2025 gracias a las transferencias sin comisiones de InstaPay, aunque se prevé que los pagos de Persona a Empresa aumenten a una CAGR del 9,37%, superando el crecimiento general del mercado. La aceptación obligatoria por parte de los comerciantes y el acelerado despliegue de códigos QR animan a los consumidores a canalizar las compras cotidianas a través de las billeteras. Fawry y Paymob incorporaron conjuntamente a más de 770.000 comerciantes, mientras que Orange Cash procesó 943.400 millones de libras egipcias (20.300 millones de USD) en el segundo trimestre de 2025, un aumento del 72% interanual, lo que indica una sólida velocidad en los pagos de Persona a Empresa.

Los pagos Entre Pares siguen siendo la puerta de entrada para los usuarios primerizos, pero el potencial de ingresos reside en los pagos a comerciantes que conllevan comisiones de intercambio y descuento. El BNPL integrado impulsa aún más el valor de los tickets: Valu registró 10.560 millones de libras egipcias (0,23 mil millones) en valor bruto de mercancía en el primer semestre de 2025, con muchas transacciones iniciadas a través del proceso de pago de billetera. A medida que las microempresas se formalizan para acceder al crédito digital, el sector de pagos móviles de Egipto obtiene ganancias compuestas a partir de los datos transaccionales aprovechados para la suscripción de créditos.

Por Aplicación: Transporte y Logística Lideran la CAGR Específica del Sector

El Comercio Minorista y el Comercio Electrónico acapararon el 38,59% del tamaño del mercado de pagos móviles de Egipto en 2025, aunque se prevé que Transporte y Logística se expanda a una CAGR del 11,56% hasta 2031. El Metro de El Cairo activó torniquetes sin contacto en las Líneas 1 y 2 en diciembre de 2025, y el Banco Nacional de Egipto se alió con Mastercard y Mwasalat Misr para desplegar el pago por aproximación en autobuses interurbanos, catalizando una rápida adopción entre los pasajeros. Las superaplicaciones de transporte por aplicación como Careem integran transferencias de billetera, incorporando los pagos en los desplazamientos diarios.

La hostelería y los servicios de alimentación se benefician del auge de los pedidos en línea y de un creciente flujo turístico que aspira a 30 millones de visitantes para 2028. Las opciones de pago sin contacto y por código QR reducen las complicaciones cambiarias para los viajeros, estimulando las actualizaciones de los comerciantes en los complejos turísticos del Mar Rojo. En el sector sanitario, la asociación de Valu con Vezeeta y Geidea abre planes de pago a plazos para consultas médicas, ampliando la relevancia de las billeteras hacia los servicios esenciales. La educación, la agricultura y los desembolsos gubernamentales completan una larga cola de sectores verticales emergentes que colectivamente impulsarán la diversidad de transacciones al alza durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La adopción de billeteras se concentra en el Gran Cairo, Alejandría y Guiza, donde la penetración de teléfonos inteligentes supera el 85%, la densidad de comerciantes es alta y la cobertura de punto de venta por software se amplía diariamente. Orange Cash reportó 46,3 millones de billeteras activas a mediados de 2025 y 943.400 millones de libras egipcias (20.300 millones de USD) en volumen trimestral, lo que atestigua la escala urbana. La red de 382.000 agentes de Fawry tiende puentes entre las brechas físico-digitales, operando quioscos, mostradores de oficinas de correos y furgonetas móviles en ciudades secundarias y municipios rurales.

Las gobernaciones con alta dependencia de remesas en el Alto Egipto reciben liquidez inmediata a través de transferencias de billetera a billetera del CCG que ahora se liquidan en minutos y cuestan menos del 3%, frente a las recogidas de efectivo de varias horas previas a la digitalización. Los pilotos del Banco Mundial añadieron 250.000 nuevas cuentas y elevaron las transacciones de remesas de mujeres en un 13%, un impulso significativo para las finanzas inclusivas. Los núcleos turísticos a lo largo del Mar Rojo, Luxor y Asuán adoptan la aceptación sin contacto para satisfacer las expectativas de los visitantes, y las tiendas de los vestíbulos de los hoteles imprimen cada vez más códigos QR bilingües vinculados a InstaPay.

La adopción rural se rezaga debido a la conectividad irregular a internet, la limitada alfabetización digital y los arraigados hábitos de uso del efectivo. Las empresas de telecomunicaciones están ampliando la cobertura 4G y 5G, pero la fiabilidad del suministro eléctrico y la asequibilidad de los dispositivos siguen obstaculizando el uso consistente de las billeteras. Los planes gubernamentales para la identificación digital y las tarjetas de salud electrónica prometen nuevos puntos de contacto de pago que podrían catalizar la adopción fuera de los núcleos urbanos. Hasta entonces, las redes de agentes seguirán siendo indispensables para las operaciones de depósito y retiro de efectivo, aunque con mayores costos operativos.

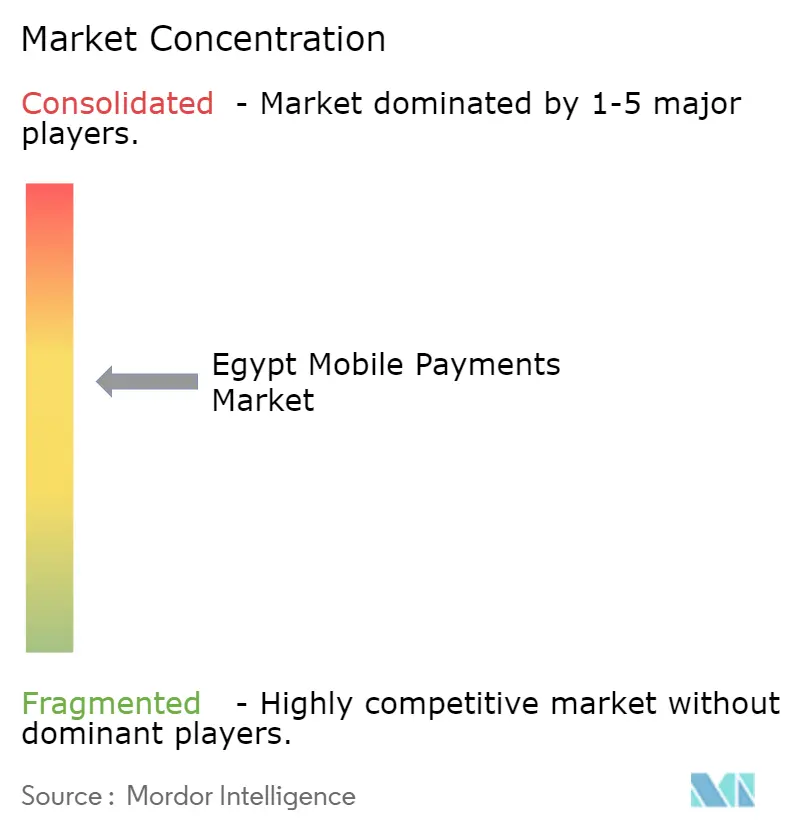

Panorama Competitivo

Ningún proveedor domina el mercado de pagos móviles de Egipto, lo que refleja la interoperabilidad impuesta por el BCE y la diversa cobertura de casos de uso. Vodafone Cash, Orange Cash y Etisalat Cash explotan la escala de sus suscriptores y la distribución de tiempo de antena, aunque ninguno supera una cuota de transacciones del 15%. Las aplicaciones vinculadas a bancos de Commercial International Bank, National Bank of Egypt y Banque Misr protegen sus bases de depósitos mientras se asocian con plataformas de tokenización para la capacidad NFC.

Fawry pivota de agregador de pagos de facturas a empresa fintech de pila completa, ofreciendo BNPL, adquisición de comerciantes y corredores de remesas, respaldado por 6 millones de transacciones diarias y 52,9 millones de usuarios mensuales. Las empresas fintech emergentes atacan puntos de dolor específicos: Paymob ofrece más de 50 métodos de pago a 390.000 comerciantes, Telda emite tarjetas prepago personalizables para la Generación Z, y MoneyFellows escala un modelo de asociación de ahorro rotativo digital que acumuló 1.500 millones de USD en valor en circulación.

Los movimientos estratégicos se centran en la profundidad del ecosistema más que en la exclusividad del sistema de pago. El servicio de remesas del CCG de Vodafone Cash, la función de comercio de oro dentro de la aplicación de Orange Cash y la asociación de Fawry con Apple Pay ilustran la expansión vertical para fidelizar a los usuarios. Los análisis de fraude mediante inteligencia artificial generativa, como el despliegue de Network International con Abu Dhabi Commercial Bank Egypt, buscan ganancias de eficiencia y mejora de la confianza. Con los márgenes comprimidos por las comisiones limitadas, los proveedores se diferencian a través de complementos de crédito, ahorro e inversión que monetizan el valor almacenado y los datos generados.

Líderes del Sector de Pagos Móviles de Egipto

Paypal Holdings Inc.

Samsung Corporation

Apple Inc

Google LLC (Alphabet Inc.)

Amazon.com Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2026: botim money y TerraPay extendieron las transferencias de billetera a billetera en toda África, incluido Egipto, reduciendo las comisiones y la latencia de las remesas.

- Enero de 2026: Careem Pay habilitó la financiación de billetera para el transporte por aplicación y la entrega de alimentos en Egipto, integrando los pagos dentro de su superaplicación.

- Enero de 2026: First Abu Dhabi Bank Misr introdujo terminales de punto de venta con NFC habilitado para acelerar la adopción del pago por aproximación entre los comerciantes.

- Diciembre de 2025: El Metro de El Cairo activó máquinas de pago de tarifas sin contacto en las Líneas 1 y 2, reduciendo el manejo de efectivo y los tiempos de espera.

Alcance del Informe del Mercado de Pagos Móviles de Egipto

Un pago móvil es un pago en efectivo realizado por un producto o servicio utilizando un dispositivo electrónico portátil como un teléfono inteligente, y la tecnología también puede utilizarse para enviar dinero a amigos o familiares, entre otras cosas.

El Informe del Mercado de Pagos Móviles de Egipto está segmentado por Modo de Pago (Punto de Venta, Ventas en Línea), Tipo de Pago (NFC, Basado en Código QR, Otros Tipos de Pago), Tipo de Transacción (Entre Pares, Persona a Empresa), Aplicación (Comercio Minorista y Comercio Electrónico, Transporte y Logística, Hostelería y Servicios de Alimentación, Gobierno y Sector Público, Otras Aplicaciones), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Punto de Venta |

| Ventas en Línea |

| NFC |

| Basado en Código QR |

| Otros Tipos de Pago |

| Entre Pares |

| Persona a Empresa |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Hostelería y Servicios de Alimentación |

| Gobierno y Sector Público |

| Otras Aplicaciones (Educación, Sanidad) |

| Por Modo de Pago | Punto de Venta |

| Ventas en Línea | |

| Por Tipo de Pago | NFC |

| Basado en Código QR | |

| Otros Tipos de Pago | |

| Por Tipo de Transacción | Entre Pares |

| Persona a Empresa | |

| Por Aplicación | Comercio Minorista y Comercio Electrónico |

| Transporte y Logística | |

| Hostelería y Servicios de Alimentación | |

| Gobierno y Sector Público | |

| Otras Aplicaciones (Educación, Sanidad) |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de pagos móviles de Egipto en 2031?

Se prevé que alcance los 137.180 millones de USD, expandiéndose a una CAGR del 8,23% de 2026 a 2031.

¿Qué canal de pago está creciendo más rápido?

Se proyecta que las transacciones en el Punto de Venta aumenten a una CAGR del 9,12% gracias al mandato nacional de código QR.

¿Por qué la adopción de NFC sigue siendo limitada en Egipto?

Los terminales heredados carecen de lectores sin contacto, y muchos pequeños comerciantes prefieren los adhesivos QR de bajo costo frente a las actualizaciones de hardware.

¿Qué segmentos se benefician más de la integración del BNPL?

El comercio minorista, el comercio electrónico y, cada vez más, la sanidad registran cestas de mayor valor y tasas de conversión más altas cuando el BNPL aparece integrado en el proceso de pago de la billetera.

¿Cómo están afectando las remesas a los volúmenes de pagos móviles?

Las transferencias de billetera a billetera del CCG ahora se liquidan de forma instantánea con comisiones inferiores al 3%, impulsando la liquidez de los hogares y dinamizando la actividad de las billeteras en el Alto Egipto.

¿Qué empresas destacan en la mitigación del fraude?

Abu Dhabi Commercial Bank Egypt y Network International son los primeros adoptantes de análisis mediante inteligencia artificial generativa que reducen las tasas de contracargos.

Última actualización de la página el: