Tamaño y Participación del Mercado de Maquinaria para la Industria del Papel

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 118.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 148.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria para la Industria del Papel por Mordor Intelligence

Se proyecta que el tamaño del mercado de maquinaria para la industria del papel sea de USD 114.310 millones en 2025, USD 118.930 millones en 2026, y alcance USD 148.590 millones en 2031, creciendo a una CAGR del 4,55% entre 2026 y 2031. Los gerentes de producción están priorizando las modernizaciones que reducen el consumo de energía y agua por tonelada, lo que refleja límites de emisiones más estrictos y costos volátiles de pulpa. Las líneas semiautomáticas aún dominan, aunque los sistemas totalmente automáticos están ganando preferencia en regiones de salarios elevados donde el mantenimiento predictivo y el control de calidad en tiempo real justifican mayores desembolsos de capital. Los molinos en Asia-Pacífico continúan ampliando la capacidad de tisú y cartón para cajas a fin de atender la demanda de embalaje del comercio electrónico, mientras que los molinos de América del Norte y Europa reconstruyen las máquinas existentes para reducir el consumo de vapor y cumplir con los límites de óxidos de nitrógeno. Las estrategias competitivas ahora giran en torno a la integración del hardware con software de gemelo digital, asegurando ingresos por servicios a largo plazo y elevando los costos de cambio para los molinos.

Conclusiones Clave del Informe

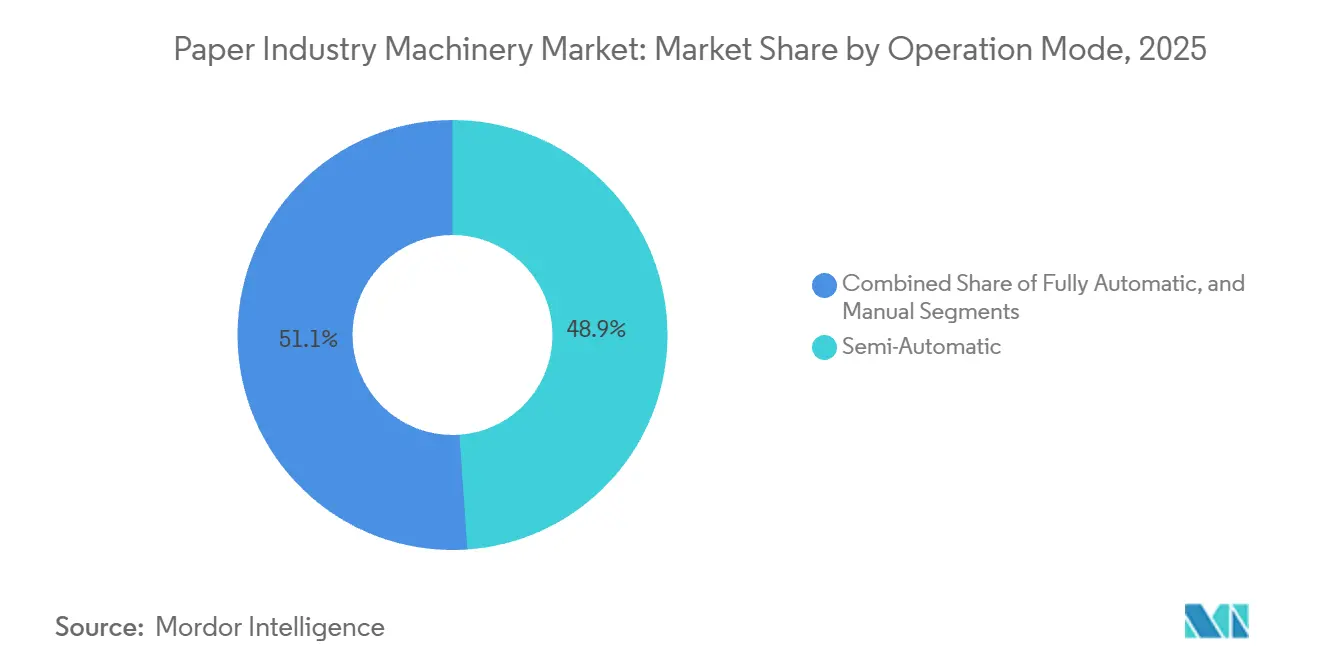

- Por modo de operación, la maquinaria semiautomática lideró el mercado de maquinaria para la industria del papel con una participación del 48,89% en 2025, mientras que los sistemas totalmente automáticos avanzan a una CAGR del 5,84% hasta 2031.

- Por tipo de maquinaria, el equipo de producción de papel representó el 42,35% del tamaño del mercado de maquinaria para la industria del papel en 2025, mientras que se proyecta que la maquinaria de moldeo de pulpa se expanda a una CAGR del 5,35% hasta 2031.

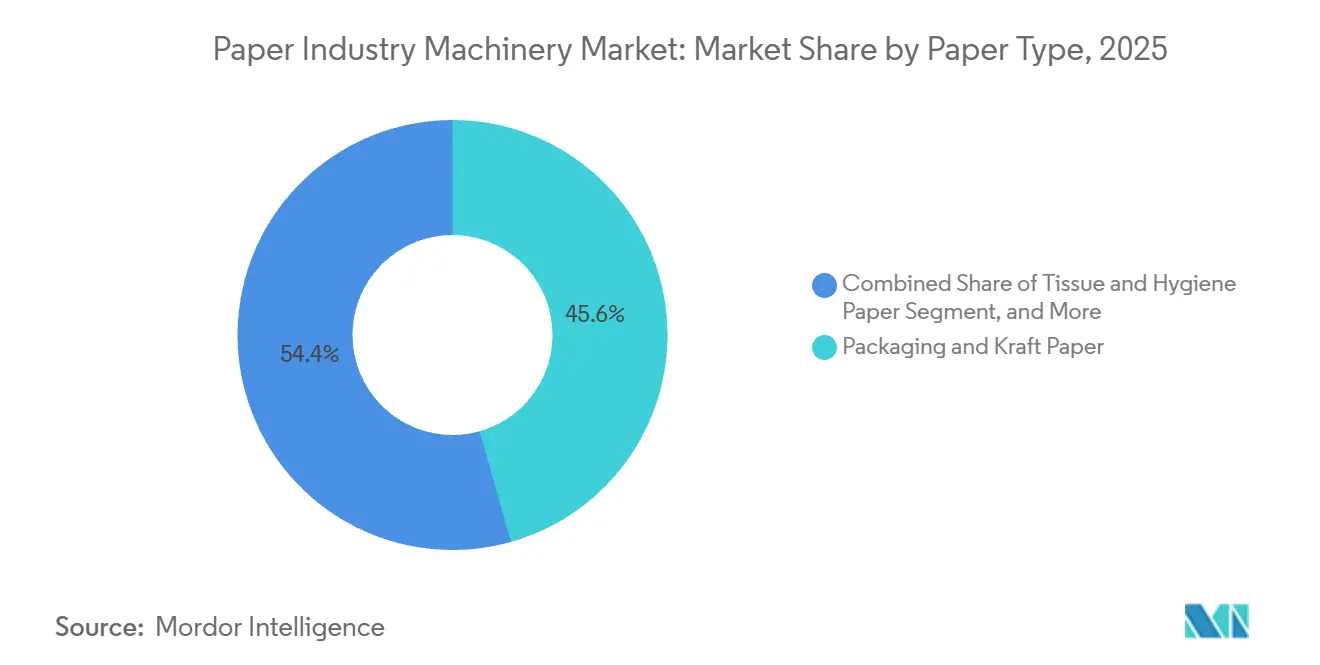

- Por tipo de papel, las máquinas para papel de embalaje y kraft captaron el 45,62% de la participación del mercado de maquinaria para la industria del papel en 2025, aunque se prevé que el equipo para tisú e higiene crezca a una CAGR del 5,63% durante 2026-2031.

- Por usuario final, los molinos de pulpa y papel representaron el 70,84% de la participación de mercado en 2025, pero se espera que los productores de tisú registren una CAGR del 6,02% hasta 2031.

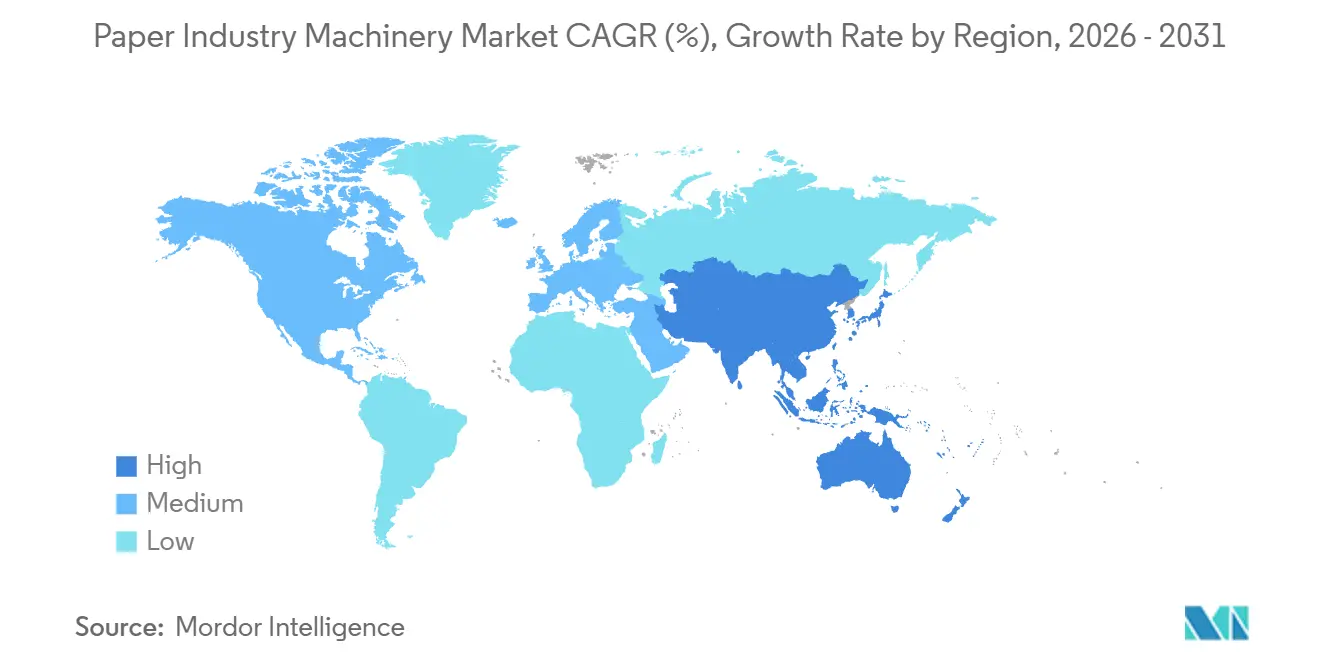

- Por geografía, Asia-Pacífico mantuvo el 40,16% en 2025 y se anticipa que crezca a una CAGR del 5,71% durante el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Perspectivas y Tendencias del Mercado de Maquinaria para la Industria del Papel

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico en la Demanda de Cartón Corrugado y Embalaje | +1.2% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de Líneas de Embalaje Sostenible de Fibra Moldeada de Pulpa | +0.9% | Global, liderado por Europa y América del Norte, en expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de Molinos para una Producción Eficiente en Energía y Agua | +0.8% | Global, más fuerte en Europa y América del Norte, extendiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prohibiciones Gubernamentales de Plásticos de Un Solo Uso | +0.7% | Europa, India, Sudeste Asiático, algunos estados de EE. UU. | Corto plazo (≤ 2 años) |

| Automatización Rápida y Modernizaciones de Industria 4.0 en Molinos | +0.6% | América del Norte, Europa, China, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Relocalización de Cadenas de Suministro de Productos de Papel | +0.4% | América del Norte y Europa con efecto secundario en México, Europa del Este y Turquía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico en la Demanda de Cartón Corrugado y Embalaje

El comercio minorista en línea continúa creciendo más rápido que el PIB, lo que impulsa a los convertidores a instalar corrugadoras de alta velocidad que manejan pedidos de tamaño variable sin largos cambios de formato.[1]Equipo Técnico de BHS Corrugated, "Corrugadora FLEX Line," bhs-corrugated.com Productores como Graphic Packaging destinaron USD 1.200 millones en 2024 para un molino de cartón reciclado en Texas con el fin de capturar la demanda de cajas de venta directa al consumidor. La máquina de papel kraft de EUR 400 millones (USD 440 millones) de Mondi en la República Checa añadió 330.000 toneladas por año y alivió la escasez de oferta en Europa Central. Las impresoras digitales y los accesorios de troquelado en línea son ahora estándar en las nuevas líneas, lo que reduce el tiempo de preparación y permite entregas en 24 horas para envases personalizados. Los convertidores que retrasan la automatización corren el riesgo de perder contratos frente a competidores que ofrecen producción rápida y con bajo desperdicio.

Expansión de Líneas de Embalaje Sostenible de Fibra Moldeada de Pulpa

Los propietarios de marcas que cambian de bandejas de espuma a fibra moldeada están impulsando una expansión global de máquinas de moldeo de pulpa. La tecnología de fibra moldeada en seco de PulPac, comercializada con ANDRITZ y Valmet, elimina los hornos de secado intensivos en agua y alcanza tiempos de ciclo equivalentes a los del plástico.[2]Comunicaciones de PulPac, "Asociaciones de Fibra Moldeada en Seco," pulpac.com Huhtamaki está ampliando la capacidad de fibra moldeada en Europa y América del Norte para abastecer las prohibiciones de plásticos de un solo uso. La máquina de tisú de Toscotec para Saudi Paper Group muestra cómo los molinos de Oriente Medio se diversifican hacia el embalaje de alimentos formado con fibra. Una vez que la pulpa virgen se mantenga por debajo de USD 1.200 por tonelada, el costo total de la fibra moldeada supera al del plástico, especialmente cuando los convertidores amortizan el utillaje en tiradas largas. Los molinos que coubican el moldeo de pulpa con las líneas de tisú reducen la logística de fibra y aumentan la utilización de activos.

Modernización de Molinos para una Producción Eficiente en Energía y Agua

La energía y el agua representan hasta una cuarta parte de los costos en efectivo de los molinos, por lo que el retorno de la inversión en modernizaciones de eficiencia es rápido. La reconstrucción XcelLine de Voith en la PM6 de Stora Enso redujo el consumo de vapor un 20% y la captación de agua un 30%. La plataforma de inteligencia artificial de Valmet reduce el vapor de la sección de secado y las fugas de aire comprimido, con retornos en menos de 18 meses. El SulfoLoop de ANDRITZ recupera ácido sulfúrico del licor, ayudando a los molinos en Alemania a evitar multas por vertidos de millones de euros. Los sistemas de agua en circuito cerrado son importantes en España, propensa a sequías, y en partes de Asia-Pacífico donde la asignación de agua dulce está restringida. Los molinos que carecen de tales modernizaciones corren el riesgo de verse obligados a reducir la producción durante las escaseces de agua.

Prohibiciones Gubernamentales de Plásticos de Un Solo Uso

La directiva de la Unión Europea de 2024 eliminó los cubiertos y pajillas de plástico, impulsando un aumento del 12% en los pedidos de maquinaria para papel especial. La prohibición gradual de India elevó las importaciones de máquinas para bolsas de kraft y pajillas de papel un 14% en el ejercicio fiscal 2026. La reconstrucción PM11 de Heinzelpaper en Austria aumentó la capacidad de papel kraft para satisfacer la demanda de embalaje para servicios de alimentación. La regulación en EE. UU. es fragmentada, por lo que los productores están instalando líneas flexibles que alternan entre grados de pajillas, bolsas y cubiertos para protegerse de los cambios de política. Los molinos fijados en un solo grado enfrentan subutilización si las normas locales cambian.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios de la Pulpa y la Fibra Reciclada | -0.9% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alto CAPEX de las Máquinas Automatizadas de Nueva Generación | -0.7% | Global, impacto más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Operación de Máquinas Inteligentes | -0.5% | América del Norte, Europa, Japón, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Costos de Cumplimiento de Emisiones en Molinos de Alta Intensidad Energética | -0.4% | Europa, California, noreste de EE. UU., algunos países de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de la Pulpa y la Fibra Reciclada

Los precios de los contenedores de cartón corrugado usados en Estados Unidos se dispararon un 117% interanual en el primer trimestre de 2024, para luego retroceder cuando las restricciones de importación chinas aliviaron las presiones de recolección. El Índice de Precios al Productor de pulpa y papel de la Reserva Federal osciló entre 105 y 115 en 2024, comprimiendo los márgenes de los molinos.[3]Banco de la Reserva Federal de San Luis, "Índice de Precios al Productor de Pulpa y Papel," fred.stlouisfed.org Las adiciones de capacidad de 16 millones de toneladas por año en Asia-Pacífico y los cierres en América del Norte profundizaron las brechas regionales en los precios de la fibra. Los molinos pequeños con márgenes ajustados posponen las modernizaciones de maquinaria cuando los costos de fibra aumentan, lo que genera canales de pedidos irregulares para los fabricantes de equipos originales. Los contratos de fibra a largo plazo o la integración hacia atrás ayudan a estabilizar los costos de insumos, pero exigen un capital considerable que muchos independientes no poseen.

Alto CAPEX de las Máquinas Automatizadas de Nueva Generación

Una línea de tisú de secado por aire a través de alta gama puede superar los USD 600 millones, lo que limita los compradores a grandes empresas integradas. El suministro de secado por aire a través de Valmet a Irving Consumer Products en Georgia requirió ese nivel de inversión para 75.000 toneladas por año de capacidad. Sappi gastó USD 500 millones en la reconstrucción de su PM2 en Somerset para capturar ventas de cartón de alto margen. Los productores de mercados emergentes suelen elegir líneas semiautomáticas con precios un 40-60% más bajos, aceptando una mayor dependencia de la mano de obra. Los diseños modulares que añaden automatización por fases alivian la carga, pero aún requieren financiamiento de proyectos escaso en África y partes de América del Sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: La Automatización Gana Terreno a Pesar del Dominio Semiautomático

El equipo semiautomático representó el 48,89% del mercado de maquinaria para la industria del papel en 2025, lo que refleja su atractivo en términos de eficiencia de capital para los molinos en Asia-Pacífico y África. Los sistemas totalmente automáticos, con una previsión de crecimiento anual del 5,84%, atraen a los molinos de salarios elevados con mantenimiento predictivo y control de calidad autónomo que reducen el tiempo de inactividad. Las máquinas manuales persisten en nichos de investigación y desarrollo o especializados, pero siguen perdiendo terreno. La suite de gemelo digital MillOne de Voith ofrece hasta un 10% de ganancias en rendimiento y un 20% de reducción en el tiempo de inactividad, validando la propuesta de valor. Georgia-Pacific logró un retorno de la inversión en menos de un año tras vincular el análisis de dataPARC a la optimización del vapor. Los fabricantes de equipos originales chinos e indios ahora envían líneas de gama media con controles PLC que ofrecen el 70-80% de la funcionalidad europea a la mitad del costo, reduciendo la brecha. A medida que se acelera la jubilación de los técnicos más experimentados, el cálculo se inclina aún más hacia la automatización, ya que las primas por mano de obra calificada siguen aumentando. A lo largo del horizonte de previsión, los molinos que actualicen a plataformas totalmente automáticas sustentarán los parámetros de eficiencia exigidos por los propietarios de marcas y los reguladores.

A pesar del impulso, el tamaño del mercado de maquinaria para la industria del papel vinculado a las líneas semiautomáticas seguirá siendo sustancial porque muchos molinos de escala media carecen de financiamiento para la autonomía de extremo a extremo. Las restricciones crediticias y los márgenes volátiles de la pulpa fomentan las modernizaciones por etapas, que a menudo comienzan con el manejo automatizado de bobinas antes de pasar a los ciclos de calidad con inteligencia artificial. Los proveedores capaces de adaptar módulos inteligentes a los marcos existentes obtienen una ventaja al extender los flujos de caja de los compradores. La coexistencia de ambos modos crea un panorama de servicio bifurcado, con los fabricantes de equipos originales ofreciendo contratos digitales a largo plazo a los sitios totalmente automatizados, mientras que los proveedores de componentes atienden a las instalaciones semiautomáticas que necesitan revisiones mecánicas periódicas.

Por Tipo de Maquinaria: Las Líneas de Moldeo de Pulpa se Aceleran mientras las Máquinas de Papel Principales Mantienen la Mayor Participación

La maquinaria de producción de papel representó el 42,35% de la participación de mercado en 2025, sustentada por las grandes líneas de tisú y cartón para cajas que impulsan la producción de hojas base. La maquinaria de moldeo de pulpa, en expansión a un ritmo anual del 5,35%, responde a los mandatos de sustitución del plástico mediante la tecnología de fibra moldeada en seco codesarrollada por ANDRITZ y Valmet. El equipo de conversión cabalga la misma ola del comercio electrónico que las corrugadoras, mientras que la demanda de digestores de pulpa convencionales se suaviza a medida que la fibra reciclada gana participación. La adquisición de A. Celli por parte de ANDRITZ por EUR 70 millones (USD 77 millones) fortaleció su oferta de tisú. Los sistemas auxiliares que capturan calor residual o tratan efluentes se están volviendo obligatorios en Europa, alterando la combinación de ventas hacia paquetes integrados.

El mercado de maquinaria para la industria del papel para máquinas de papel principales seguirá siendo muy superior al de los equipos de moldeo de pulpa, pero el diferencial de crecimiento favorece a las líneas de fibra moldeada. Los fabricantes de equipos originales ahora integran módulos de formación, robots de desbarbado y escáneres de calidad en celdas listas para usar, lo que permite a los convertidores escalar la producción en incrementos de 10.000 unidades en lugar de los pasos tradicionales de 100.000 unidades. Los molinos están añadiendo moldeo de pulpa adyacente a la producción de tisú, reciclando internamente los recortes y los bordes, reduciendo la pérdida de fibra y los kilómetros de transporte. Esas sinergias elevan las tasas internas de retorno y justifican precios premium para las líneas integradas. Los proveedores que tratan el moldeo como un complemento de las máquinas tradicionales están mejor posicionados para ganar los presupuestos de CAPEX de todo el molino.

Por Tipo de Papel: El Tisú e Higiene Supera al Embalaje, los Grados Gráficos Retroceden

Las máquinas para papel de embalaje y kraft comandaron el 45,62% de la participación de mercado en 2025, lo que refleja la demanda de cartón corrugado para cajas de distribución y envolturas industriales. Se prevé que la maquinaria para tisú se expanda a un ritmo anual del 5,63% a medida que el aumento de los ingresos impulsa el consumo per cápita y los minoristas demandan una suavidad premium. Las máquinas para papel gráfico e impresión enfrentan un declive secular, acelerando las conversiones de molinos a cartón liner. Metsä Tissue duplicó la capacidad en Mariestad con una línea DCT de Valmet por USD 407 millones orientada a toallas premium para uso fuera del hogar. La línea de crepado ligero en seco de Kruger Products por CAD 240 millones (USD 181 millones) en Quebec subraya el giro de América del Norte hacia el suministro doméstico.

La influencia del embalaje en la participación del mercado de maquinaria para la industria del papel persistirá, aunque la CAGR más rápida del tisú refuerza las carteras de pedidos de los proveedores. Las máquinas de alto volumen específico de secado por aire a través y de crepado en seco generan mejores márgenes, lo que alienta a los molinos europeos y estadounidenses a desmantelar las obsoletas líneas de papel de periódico para convertirlas en tisú. La maquinaria para papel especial, aunque pequeña, captura nichos resilientes como el embalaje médico y la seguridad de billetes, donde la sustitución digital es mínima. Los fabricantes de equipos originales capaces de ofrecer flexibilidad multigrado ayudan a los molinos a protegerse de los ciclos de demanda, fortaleciendo los contratos de servicio a largo plazo.

Por Usuario Final: Los Productores de Tisú se Expanden Más Rápido que los Molinos Integrados

Los molinos integrados de pulpa y papel adquirieron el 70,84% de la participación de mercado en 2025, lo que refleja su necesidad de máquinas de gran formato y sistemas auxiliares de balance de planta. Sin embargo, los productores exclusivos de tisú registrarán una CAGR del 6,02% a medida que el crecimiento demográfico y la premiumización impulsen la demanda de productos suaves y absorbentes. La expansión de Sofidel en Duluth, Georgia, cuenta con un almacén automatizado que optimiza el rendimiento logístico. La asociación de inteligencia artificial de Essity con Accenture y Microsoft muestra cómo los actores de higiene tratan los gemelos digitales como armas competitivas.

Mientras que los convertidores de embalaje invierten principalmente en corrugadoras, algunos se están integrando hacia arriba en molinos de cartón para cajas, como hizo Graphic Packaging, reduciendo los canales de ventas a través de distribuidores. Los productores multisegmento suavizan las oscilaciones de ingresos y aseguran un mayor poder de negociación con los fabricantes de equipos originales al agrupar pedidos. Sin embargo, la complejidad de operar mezclas de productos diversas eleva los requisitos de habilidades y mantenimiento, reforzando la demanda de sofisticadas plataformas de automatización.

Análisis Geográfico

Asia-Pacífico generó el 40,16% de la participación de mercado en 2025 y se proyecta que registre una CAGR del 5,71% hasta 2031. China produjo 158,469 millones de toneladas de papel en 2024, un aumento del 8,6%, y continúa encargando máquinas de cartón para cajas de 11 metros de ancho que rivalizan con las líneas más grandes de Europa. India opera aproximadamente 550 molinos pero consume solo 16 kg per cápita, lo que deja un amplio margen de crecimiento y estimula nuevas inversiones en líneas de tisú semiautomáticas de escala media. Vietnam e Indonesia son seguidores rápidos a medida que la adopción del comercio electrónico impulsa la demanda de cajas.

América del Norte se centra en la modernización más que en nuevas construcciones. La tasa de utilización operativa de EE. UU. alcanzó el 87,5% en 2024 a medida que se desguazaban las máquinas más antiguas, una dinámica que sostiene el poder de fijación de precios. El pedido de tisú de Valmet para Irving Consumer Products en Georgia y la reconstrucción de USD 150 millones de Georgia-Pacific en Oregón destacan la tendencia hacia grados premium y configuraciones energéticamente eficientes. Los productores canadienses modernizan las máquinas para asegurar el suministro y reducir la exposición cambiaria.

Europa equilibra las estrictas normas de emisiones con la competitividad. Las reconstrucciones XcelLine de Voith en Suecia y Austria reducen los insumos de vapor y agua, cumpliendo los objetivos de carbono mientras aumentan la producción. La máquina de papel kraft de USD 440 millones de Mondi en Štětí y el salto de capacidad de Heinzelpaper a 470.000 toneladas por año ejemplifican la inversión selectiva en nichos de alto margen. Europa del Este se beneficia de la relocalización a medida que los convertidores que sirven a Europa Occidental acortan los plazos de entrega.

América del Sur aprovecha la pulpa de eucalipto de bajo costo y la energía renovable. El molino de línea única de USD 2.800 millones de Suzano genera energía excedente y consolida la posición de Brasil como exportador global de pulpa. Las importaciones de maquinaria brasileña se dispararon un 172,7% en 2024, con Finlandia representando el 43,3% de los envíos. Oriente Medio y África siguen siendo pequeños, pero están instalando líneas de tisú en Arabia Saudita y los Emiratos Árabes Unidos para reducir las importaciones y satisfacer el crecimiento demográfico.

Panorama Competitivo

El mercado está moderadamente concentrado con actores como Voith, Valmet y otros. Los fabricantes de equipos originales establecidos se diferencian mediante software de gemelo digital integrado, plataformas de mantenimiento predictivo y contratos de servicio a 10 años que aseguran los ingresos posventa. La adquisición de Diamond Power por parte de ANDRITZ por EUR 100 millones (USD 110 millones) añadió la limpieza de calderas y el manejo de cenizas a su oferta para todo el molino.

La innovación en espacios no atendidos se centra en kits de modernización que permiten mayores proporciones de fibra reciclada sin pérdida de resistencia a la tracción, líneas de moldeo de pulpa para desechables de servicios de alimentación y turbinas de recuperación de calor residual que exportan electricidad. Toscotec y Bellmer se especializan en máquinas de tisú personalizadas con puesta en marcha más rápida, lo que resulta atractivo para los convertidores de propiedad familiar que necesitan períodos de retorno cortos. Los gemelos digitales que optimizan el vapor del secador, las brechas del refinador y la dosificación de productos químicos elevan el rendimiento un 5-10% y el ahorro de energía un 10-15% tras la instalación.

Los fabricantes de equipos originales chinos compiten agresivamente en precio, ofreciendo líneas semiautomáticas un 30-40% por debajo de los equivalentes europeos y entregando en seis meses. Su presencia obliga a los titulares a ofrecer variantes simplificadas o ensamblaje regional. Los proveedores japoneses conservan una participación de nicho al centrarse en la tecnología de supercalendrado para grados estucados premium. En general, la intensidad competitiva es moderada con una clara estratificación por profundidad tecnológica y nivel de servicio.

Líderes del Mercado de Maquinaria para la Industria del Papel

Valmet Oyj

ANDRITZ AG

ABB Ltd.

Bellmer GmbH

Barry-Wehmiller Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Valmet recibió un pedido de una línea IntelliTissue en Polonia que entrará en funcionamiento a finales de 2026.

- Enero de 2026: Metsä Tissue finalizó la puesta en marcha de su línea de toallas de mano de fibra virgen por EUR 100 millones (USD 110 millones) en Finlandia.

- Diciembre de 2025: Voith ganó el Premio Alemán de Sostenibilidad por la tecnología de ahorro energético XcelLine.

- Diciembre de 2025: Toscotec puso en marcha una máquina de tisú de 60.000 toneladas por año para Saudi Paper Group en Arabia Saudita.

Alcance del Informe sobre el Mercado de Maquinaria para la Industria del Papel

El mercado de maquinaria para la industria del papel se refiere al segmento de equipos industriales utilizados para fabricar y procesar papel y productos a base de papel. Estas máquinas facilitan la transformación de materias primas, como la pulpa de madera, las fibras recicladas y otros materiales a base de celulosa, en productos de papel terminados mediante procesos que incluyen la fabricación de pulpa, la formación de hojas, el secado y el corte.

El Informe del Mercado de Maquinaria para la Industria del Papel está Segmentado por Modo de Operación (Totalmente Automático, Semiautomático y Manual), Tipo de Maquinaria (Preparación de Madera y Maquinaria para Molinos de Pulpa, Máquinas de Producción de Papel, Máquinas de Conversión y Acabado, Máquinas de Moldeo de Pulpa y Sistemas Auxiliares), Tipo de Papel (Líneas de Papel de Embalaje y Kraft, Líneas de Papel Tisú e Higiene, Líneas de Papel Gráfico e Impresión y Otros Tipos de Papel), Usuario Final (Fabricantes de Materiales de Embalaje, Molinos de Pulpa y Papel, Productores de Tisú e Higiene y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Totalmente Automático |

| Semiautomático |

| Manual |

| Maquinaria para Preparación de Madera y Molinos de Pulpa |

| Máquinas de Producción de Papel |

| Máquinas de Conversión y Acabado |

| Máquinas de Moldeo de Pulpa |

| Sistemas Auxiliares |

| Embalaje |

| Productores de Pulpa y Papel |

| Impresión y Publicación |

| Alimentos y Bebidas |

| Otras Industrias de Usuarios Finales |

| Líneas de Papel de Embalaje y Kraft |

| Líneas de Papel Tisú e Higiene |

| Líneas de Papel Gráfico e Impresión |

| Líneas de Papel Especial y de Seguridad |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Modo de Operación | Totalmente Automático | ||

| Semiautomático | |||

| Manual | |||

| Por Tipo de Maquinaria | Maquinaria para Preparación de Madera y Molinos de Pulpa | ||

| Máquinas de Producción de Papel | |||

| Máquinas de Conversión y Acabado | |||

| Máquinas de Moldeo de Pulpa | |||

| Sistemas Auxiliares | |||

| Por Industria de Usuario Final | Embalaje | ||

| Productores de Pulpa y Papel | |||

| Impresión y Publicación | |||

| Alimentos y Bebidas | |||

| Otras Industrias de Usuarios Finales | |||

| Por Grado de Papel | Líneas de Papel de Embalaje y Kraft | ||

| Líneas de Papel Tisú e Higiene | |||

| Líneas de Papel Gráfico e Impresión | |||

| Líneas de Papel Especial y de Seguridad | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de maquinaria para la industria del papel en 2031?

Se prevé que alcance USD 148.590 millones en 2031, avanzando a una CAGR del 4,55% desde 2026.

¿Qué modo de operación crece más rápido?

Se proyecta que los sistemas totalmente automáticos se expandan a una CAGR del 5,84% hasta 2031, impulsados por la inflación de los costos laborales y la adopción del gemelo digital.

¿Por qué Asia-Pacífico lidera el crecimiento de la demanda?

La región añade nueva capacidad de tisú y cartón para cajas para atender el aumento del consumo per cápita y el embalaje del comercio electrónico, registrando una CAGR del 5,71% hasta 2031.

¿Cuál es la principal restricción para la inversión en nuevos equipos?

El alto gasto de capital para las máquinas automatizadas de nueva generación, que a menudo supera los USD 500 millones por línea, desalienta a los molinos más pequeños de modernizarse.

¿Qué tipo de maquinaria muestra el mayor crecimiento?

Se espera que el equipo de moldeo de pulpa crezca a un ritmo anual del 5,35% a medida que los propietarios de marcas reemplazan el embalaje plástico con soluciones de fibra moldeada.

¿Cómo están diferenciando su oferta los fabricantes de equipos originales?

Los principales proveedores integran el hardware con software de gemelo digital y contratos de servicio a largo plazo que reducen el tiempo de inactividad y aseguran los ingresos posventa.

Última actualización de la página el: