Tamaño y Cuota del Mercado de Accesorios de Gaming

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 14.39 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios de Gaming por Mordor Intelligence

Se espera que el tamaño del mercado de accesorios de gaming crezca de USD 13,09 mil millones en 2025 a USD 14,39 mil millones en 2026 y se prevé que alcance USD 23,14 mil millones en 2031 a una CAGR del 9,96% durante el período 2026-2031. Esta trayectoria captó la transición del sector desde periféricos simples hacia ecosistemas integrados con software que unificaron el juego, la productividad y la creación de contenido. El crecimiento fue impulsado por la profesionalización de los esports, el auge de las plataformas de cloud gaming que redujeron las barreras de hardware, y la primera ola de periféricos potenciados por IA que demandaron interfaces de baja latencia. Los fabricantes también respondieron al creciente compromiso multiplataforma integrando la compatibilidad universal en las hojas de ruta de diseño, mientras que la retroalimentación háptica y la investigación temprana sobre interfaces neuronales impulsaron los accesorios más allá de la entrada pasiva hacia la retroalimentación sensorial activa. Los movimientos estratégicos, como la adquisición de Fanatec por parte de Corsair en septiembre de 2024, demostraron cómo las empresas líderes buscaron la integración vertical para asegurar tecnologías diferenciadas y el control de la cadena de suministro.

Conclusiones Clave del Informe

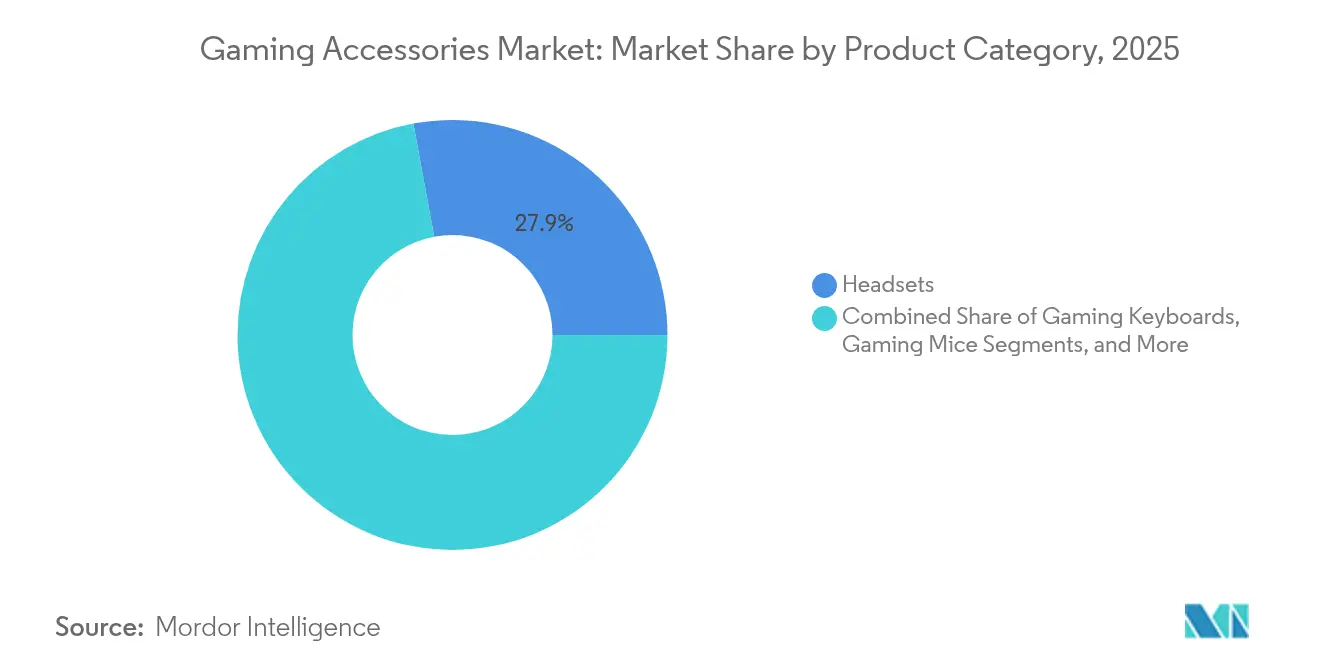

- Por tipo de producto, los auriculares lideraron con el 27,92% de la cuota del mercado de accesorios de gaming en 2025, y las sillas gaming registraron la expansión más rápida con una CAGR del 11,02% hasta 2031.

- Por compatibilidad de dispositivo, los periféricos para PC mantuvieron una cuota del 43,25% del tamaño del mercado de accesorios de gaming en 2025, mientras que los accesorios para móvil se aceleraron a una CAGR del 12,11% hasta 2031.

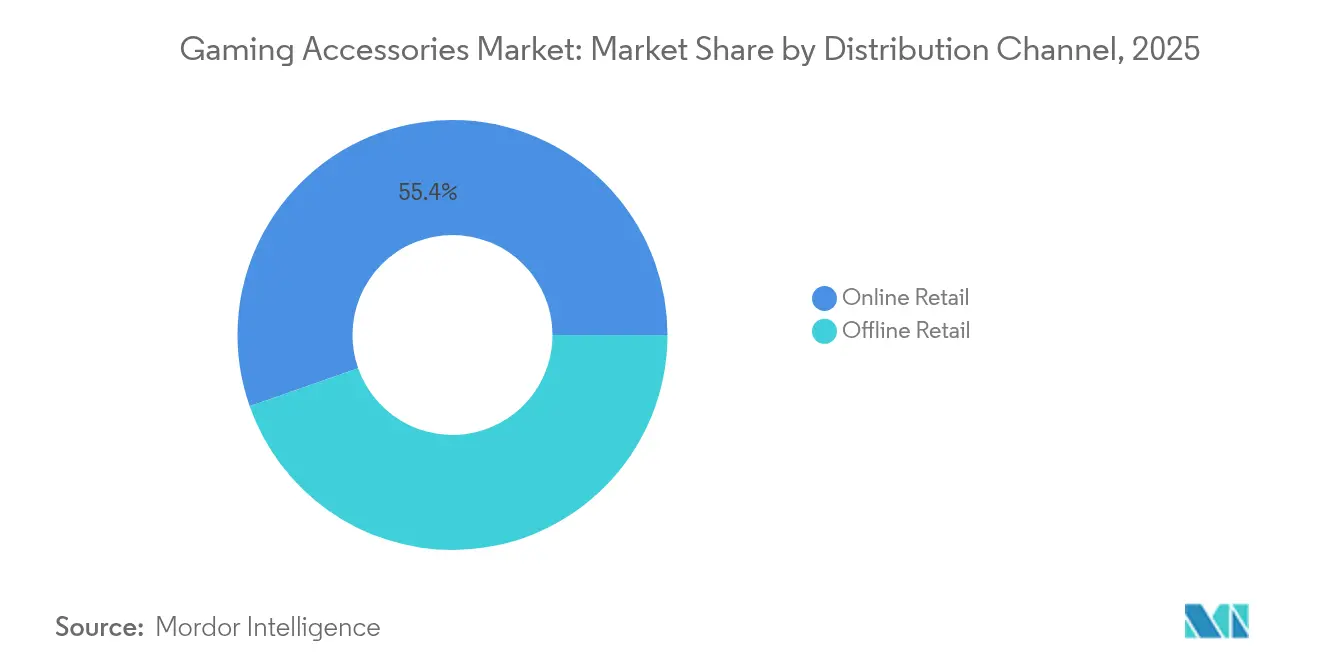

- Por canal de distribución, el comercio minorista en línea capturó el 55,38% de la cuota de ingresos en 2025 y se expandió a una CAGR del 12,86% hasta 2031.

- Por rango de precio, el equipamiento de rango medio representó el 46,25% del tamaño del mercado de accesorios de gaming en 2025, mientras que los dispositivos premium avanzaron a una CAGR del 13,03% hasta 2031.

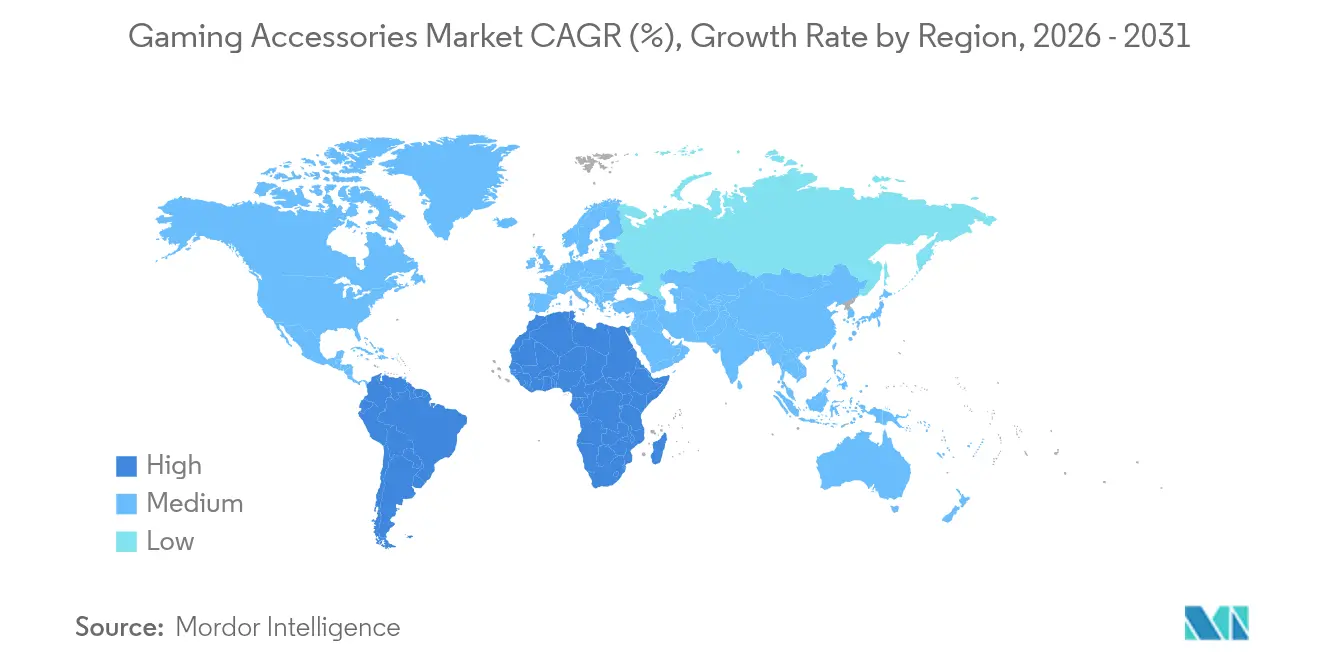

- Por geografía, América del Norte comandó el 31,74% de la cuota en 2025; Asia Pacífico creció a una CAGR del 12,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Accesorios de Gaming

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la población global de jugadores y la audiencia de esports | +2.8% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Innovación continua de productos (RGB, hápticos, inalámbrico) | +2.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión del cloud gaming y los ecosistemas multiplataforma | +1.9% | Global, adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento del ingreso disponible en economías emergentes | +1.7% | Núcleo en Asia Pacífico, extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Regulaciones ergonómicas que impulsan la demanda de sillas gaming | +1.2% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Accesorios centrados en la estética para el segmento de jugadoras | +0.8% | Global, más fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Población Global de Jugadores y la Audiencia de Esports

La participación en los juegos competitivos se disparó y transformó los periféricos premium en expectativas de consumo generalizado. Cuando los ingresos globales de los esports se aproximaron a USD 4.300 millones en 2024, los torneos transmitidos en directo exhibieron configuraciones profesionales que los jugadores casuales emularon.[1]James Careless, "¿Vidas extra para los Esports?" AV Network, avnetwork.comLas instituciones educativas también adoptaron equipos estandarizados, incorporando auriculares, teclados y ratones de alto rendimiento en los planes de estudio. Esta profesionalización situó la precisión a nivel de milisegundos en el centro de las decisiones de compra y sostuvo la demanda de interfaces de baja latencia. El efecto demostrativo amplió la base de compradores potenciales y prolongó los ciclos de reemplazo a medida que los aficionados orientados al rendimiento buscaron tecnología de nivel torneo.

Innovación Continua de Productos (RGB, Hápticos, Inalámbrico)

Los periféricos evolucionaron más allá de las características ornamentales hacia impulsores funcionales del rendimiento. Los auriculares y ratones inalámbricos entregaron latencia de clase cableada, liberando espacio en el escritorio y mejorando la ergonomía. La retroalimentación háptica avanzó más allá de la vibración; los equipos de investigación de Northwestern Engineering presentaron dispositivos inalámbricos flexibles que simulaban sensaciones de torsión y presión, abriendo caminos hacia una mayor conciencia espacial en los juegos.[2]Bethan Davies, "Nuevo Dispositivo Háptico Inalámbrico Lleva el Tacto Realista a los Mundos Virtuales," AZOSensors.com La iluminación RGB pasó de ser decoración a telemetría en tiempo real, señalizando el estado del juego o la salud del dispositivo. Para los fabricantes, dicha funcionalidad en capas prolongó la relevancia del producto en un mercado donde la presión de comoditización acortaba los ciclos de vida.

Expansión del Cloud Gaming y los Ecosistemas Multiplataforma

El cloud gaming redujo los costos de entrada para el juego de alta fidelidad, pero elevó las expectativas en torno al soporte universal de accesorios. Microsoft habilitó la funcionalidad de ratón y teclado para 26 títulos de Xbox Cloud Gaming en 2024, confirmando una tendencia de convergencia que redefinió los límites de la "consola".[3]Tom Warren, "Xbox Cloud Gaming ahora tiene soporte de ratón y teclado en 26 juegos," TheVerge.comLos jugadores demandaban cada vez más perfiles de periféricos sin interrupciones entre sesiones de PC, consola y móvil. Los proveedores respondieron con firmware que detectaba las plataformas host automáticamente y conservaba las preferencias del usuario en la memoria integrada, agilizando las transiciones entre el trabajo y el juego.

Crecimiento del Ingreso Disponible en Economías Emergentes

El rápido crecimiento del ingreso en toda Asia Pacífico fortaleció la demanda unitaria, particularmente en India, donde se proyectaba que el mercado doméstico de videojuegos alcanzaría USD 9.200 millones en 2029 con 591 millones de jugadores activos. La audiencia tendía hacia el segmento joven, contaba con un 44% de participación femenina y se expandía más allá de las grandes metrópolis, señalando una amplia base de consumidores. A medida que las redes 5G se desplegaron, las ligas de esports móviles florecieron y crearon nueva demanda de controladores, bases de enfriamiento y auriculares optimizados para baja latencia adaptados al juego en smartphones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos aranceles de importación sobre electrónica | -1.8% | Global, impacto agudo en el comercio entre Estados Unidos y China | Corto plazo (≤ 2 años) |

| Comoditización de productos y ciclos de reemplazo cortos | -1.4% | Global, más pronunciado en mercados maduros | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de semiconductores y sensores | -1.1% | Global, concentrado en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Políticas de residuos electrónicos que aumentan los costos de cumplimiento | -0.7% | Europa y América del Norte, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Aranceles de Importación sobre Electrónica

Las tensiones comerciales impusieron aumentos de costos repentinos en el hardware de gaming. En abril de 2025, la Nintendo Switch 2 incurrió en un arancel del 46% en Estados Unidos cuando era ensamblada en Vietnam, mientras que las tarjetas de juego japonesas enfrentaron aranceles del 24%. Los fabricantes de accesorios redirigieron la producción hacia centros libres de aranceles, aumentando la complejidad logística y el riesgo de inventario. La Asociación de Tecnología del Consumidor advirtió que los aranceles más altos podrían erosionar el poder adquisitivo estadounidense en hasta USD 143.000 millones anuales, recortando el gasto discrecional en periféricos. Algunas marcas de nicho, como 8BitDo, detuvieron los envíos a almacenes en Estados Unidos, dejando existencias domésticas limitadas y empujando los precios al alza.

Comoditización de Productos y Ciclos de Reemplazo Cortos

A medida que la compatibilidad multiplataforma se convirtió en estándar, la diferenciación se desplazó hacia ganancias incrementales en DPI o diseños de chasis más ligeros. Con ventanas de reemplazo típicas de 12 a 18 meses, los gastos de I+D aumentaron incluso cuando los precios minoristas enfrentaron presión de descuento. Las empresas más pequeñas sin escala se convirtieron en objetivos de adquisición para conglomerados que buscaban propiedad intelectual novedosa. La integración vertical, ejemplificada por el movimiento de Corsair en 2024 hacia el equipamiento de simulación, ilustró cómo los actores de escala reforzaron los márgenes ampliando las carteras e internalizando los componentes principales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Auriculares Anclaron los Ingresos mientras las Sillas Gaming se Aceleraron

Los auriculares capturaron el 27,92% de la cuota del mercado de accesorios de gaming en 2025, ya que el audio direccional y el chat de voz claro siguieron siendo decisivos en el juego competitivo. El dominio del segmento se había reforzado con micrófonos de cancelación de ruido y firmware de sonido espacial que recreaba las condiciones de torneo. Las sillas gaming mostraron una CAGR del 11,02% hasta 2031, impulsadas por las normas de seguridad laboral que exigían asientos ergonómicos para los streamers y creadores de contenido que pasaban horas prolongadas en línea. Las categorías de teclado y ratón se mantuvieron estables como productos básicos consolidados, con avances en interruptores ópticos que redujeron los tiempos de accionamiento. Los controladores, alfombrillas de ratón y kits de gestión de cables cubrieron las necesidades del ecosistema y aprovecharon la venta cruzada. El auricular Skibidi de Razer de 2025, con traducción de idiomas por IA integrada, señaló la próxima frontera donde las características de software, en lugar de los controladores base, definirían el valor.

Los asientos inmersivos siguieron una trayectoria similar; los prototipos de Project Carol integraron sonido envolvente de campo cercano y hápticos directamente en los reposacabezas de las sillas, elevando el mobiliario de soporte pasivo a portales sensoriales. Tales innovaciones insinuaron que la diferenciación futura giraría en torno a las actualizaciones de firmware, los perfiles vinculados a la nube y la personalización impulsada por aprendizaje automático, extendiendo la vida útil del producto y fomentando complementos de suscripción.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Compatibilidad de Dispositivo: El Liderazgo en PC Enfrentó el Impulso Móvil

Los periféricos para PC mantuvieron el 43,25% de la cuota del tamaño del mercado de accesorios de gaming en 2025, beneficiándose de los flujos de trabajo de creación de contenido que demandaban teclados con múltiples macros y ratones con peso ajustable. Sin embargo, el equipamiento enfocado en móvil registró una CAGR del 12,11% hasta 2031, respaldado por títulos competitivos para smartphones y ligas patrocinadas por operadoras de telecomunicaciones. Los accesorios para consola mantuvieron una demanda estable vinculada a las bases instaladas de PlayStation y Xbox, mientras que los dispositivos multiplataforma ganaron tracción entre los hogares que gestionan múltiples puntos de acceso para gaming. El mercado de accesorios de gaming experimentó el endurecimiento de los requisitos de latencia a medida que las plataformas de cloud gaming comprimieron los márgenes de respuesta, impulsando la inversión en dongles inalámbricos de alta tasa de sondeo que funcionaban de manera intercambiable en configuraciones de PC, consolas portátiles y televisores inteligentes.

Los fabricantes agruparon suites de firmware que detectaban los sistemas host y reconfiguraban las curvas de sensibilidad al instante. El lápiz MX Ink de Logitech de 2024, diseñado para Meta Quest, ilustró cómo los casos de uso híbridos creativos y de gaming difuminaron las líneas entre dispositivos. De cara al futuro, los bastiones del PC podrían erosionarse si los servicios de cloud gaming desvincularan completamente el procesamiento local de la capacidad de respuesta de los dispositivos de entrada.

Por Canal de Distribución: El Comercio Minorista en Línea Reforzó su Liderazgo

Los minoristas en línea poseían el 55,38% de la cuota de mercado en 2025 y crecieron a una CAGR del 12,86%, ya que las comparaciones de compras, las reseñas de influencers y las herramientas de personalización dirigieron a los compradores hacia los carritos digitales. Los portales de venta directa al consumidor permitieron a empresas como SCUF Gaming ofrecer configuradores en tiempo real, gestionando los aumentos de demanda de la era pandémica sin comprometer la satisfacción. Las tiendas especializadas de gaming conservaron su relevancia para las compras de alto valor al ofrecer demostraciones, mientras que las grandes cadenas de electrónica se centraron en los SKU principales. La comercialización algorítmica del comercio electrónico destacó productos de nicho, extendiendo las ventas de cola larga y empoderando a las marcas independientes con alcance global.

Los modelos de envío por suscripción para almohadillas de reemplazo para auriculares o módulos de joystick también ganaron seguidores, apoyando flujos de ingresos predecibles y fomentando comunidades de marca centradas en actualizaciones de firmware y complementos cosméticos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Rango de Precio: El Segmento de Rango Medio Dominó, el Premium se Aceleró

Los accesorios con precios entre USD 51 y 150 representaron el 46,25% de la cuota de mercado en 2025, equilibrando el valor con ganancias de rendimiento notables. Los dispositivos premium por encima de USD 150 registraron una CAGR del 13,03%, reflejando la disposición de los jugadores a buscar ventajas marginales y estética. El equipamiento económico por debajo de USD 50 introdujo a los recién llegados al mercado de accesorios de gaming, sirviendo a menudo como peldaños hacia las mejoras de rango medio. Las ediciones limitadas de colorways y las colaboraciones de marca con equipos de esports permitieron a las empresas cobrar precios premium sin cambios de hardware, aprovechando las dinámicas de escasez. A medida que el firmware de IA desbloqueó perfiles adaptativos y traducción en tiempo real, los proveedores agruparon suscripciones de software con SKU premium, convirtiendo los periféricos en puntos de acceso a ingresos recurrentes.

Análisis Geográfico

La participación del 31,74% de América del Norte en 2025 había reflejado una infraestructura cohesiva de esports, una sólida financiación de patrocinios y culturas de creadores de streaming arraigadas. Los minoristas se beneficiaron de calendarios de lanzamiento coordinados que aprovecharon los unboxings de influencers para acelerar las ventas. Los shocks arancelarios elevaron los costos de importación en 2025, lo que impulsó la agrupación de inventarios y las reposiciones justo a tiempo para minimizar los bloqueos de capital.

La CAGR de dos dígitos de Asia Pacífico se debió en gran medida al ecosistema de fabricación de China, que acortó los ciclos de diseño a entrega, y a la sólida escena de esports móvil del Sudeste Asiático. El apoyo gubernamental para parques tecnológicos en India y Malasia fomentó startups de accesorios que apuntaron a estéticas y rangos de precios localizados. Las operadoras de telecomunicaciones regionales agruparon suscripciones de pases de juegos con contratos de 5G, impulsando las ventas de controladores incluidos en los kits de bienvenida.

El mercado de Europa maduró en torno al cumplimiento ergonómico. Alemania hizo cumplir las certificaciones de seguridad para sillas que se convirtieron en estándares de facto a nivel global. Los países nórdicos priorizaron los materiales sostenibles, influyendo en los estándares de abastecimiento mundiales. Los jugadores latinoamericanos se inclinaron hacia dispositivos cableados de rango medio debido a los mayores aranceles de importación sobre productos con batería de litio, aunque Argentina y Brasil comenzaron a albergar torneos regionales que impulsaron las actualizaciones de auriculares. En Oriente Medio y África, las ventas premium de consolas catalizaron la demanda de accesorios complementarios, particularmente durante las temporadas promocionales de Ramadán cuando los minoristas ampliaron las opciones de pago en cuotas.

Panorama Competitivo

La competencia se intensificó a medida que las marcas líderes ejecutaron la integración vertical. La compra de Fanatec por parte de Corsair amplió sus periféricos de cabina de mando y absorbió propiedad intelectual de simulación mientras preservaba las eficiencias de escala en el abastecimiento de plásticos y PCB. Logitech se diversificó hacia la realidad mixta con el lápiz MX Ink, señalando ambiciones más allá del gaming puro. Razer publicó el ecosistema WYVRN en marzo de 2025, posicionando una capa de IA que unificó la telemetría de dispositivos, la traducción de voz y la iluminación adaptativa en todo su catálogo.

Las asociaciones estratégicas ilustraron las batallas por el valor de marca: 100 Gamers seleccionó a Razer como proveedor de auriculares y sillas en junio de 2025, mientras que FURIA aseguró el apoyo de Logitech G el mismo mes, reforzando el alcance en América Latina. Turtle Beach amplió la modularidad lanzando el controlador Victrix Pro BFG Reloaded a USD 209,99 con thumbsticks de efecto Hall, destacando un cambio hacia componentes resistentes a la deriva. Las solicitudes de patentes en torno a bobinas hápticas de bajo consumo y retroalimentación basada en guantes insinuaron direcciones futuras. La resiliencia de la cadena de suministro se convirtió en un diferenciador; los proveedores con alianzas de chips de primer nivel superaron mejor las escaseces de sensores y alinearon las ventanas de lanzamiento con los ciclos de GPU para capturar los efectos halo de los principales lanzamientos de PC.

La consolidación prevista puede intensificarse a medida que la creciente complejidad del firmware favorezca a las empresas con equipos de software internos. Los competidores de tamaño mediano probablemente atraerán ofertas de adquisición si poseen pilas de conectividad propietarias o patentes ergonómicas de nicho. Las credenciales de sostenibilidad ganaron reconocimiento; los chasis de aluminio reciclado y el embalaje biodegradable se convirtieron en requisitos básicos en Europa y en palancas de marketing avanzadas en otros mercados.

Líderes de la Industria de Accesorios de Gaming

Logitech International SA

Razer Inc.

Mad Catz Global Limited

Turtle Beach Corporation

Dell Technologies Inc. (Alienware)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Turtle Beach presentó el controlador modular inalámbrico Victrix Pro BFG Reloaded con sticks y gatillos de efecto Hall a USD 209,99; los pedidos anticipados se abrieron en septiembre de 2025.

- Junio de 2025: 100 Thieves firmó una asociación de varios años con Razer, cubriendo auriculares, controladores y sillas para los equipos en Call of Duty, Apex Legends, League of Legends, VALORANT y Marvel Rivals.

- Junio de 2025: FURIA se asoció con Logitech G para suministrar periféricos y soporte técnico a jugadores profesionales y creadores de comunidad en Brasil.

- Mayo de 2025: Corsair reportó un sólido desempeño en el primer trimestre de 2025 tras la integración de Fanatec, citando un catálogo de simulación de carreras ampliado y un servicio al cliente mejorado.

Alcance del Informe del Mercado Global de Accesorios de Gaming

Un accesorio de videojuego es una pieza de hardware distinta necesaria para usar una consola de videojuegos o que enriquece la experiencia de gaming. Los accesorios de gaming comprenden todos los dispositivos además del hardware y software en un sistema de gaming.

El Mercado de Accesorios de Gaming está segmentado por tipo de producto (gamepads/joysticks, teclados para gaming, ratones para gaming, auriculares para gaming, dispositivos de realidad virtual), tipo de dispositivo (PC (escritorio y portátil), consolas de videojuegos y smartphones), y geografía (América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África).

Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Auriculares |

| Teclados para Gaming |

| Ratones para Gaming |

| Gamepads / Controladores |

| Sillas Gaming |

| Otros Tipos de Producto |

| PC |

| Consola |

| Móvil |

| Multiplataforma / Universal |

| Comercio Minorista en Línea | |

| Comercio Minorista Fuera de Línea | Tiendas Especializadas de Gaming |

| Tiendas de Electrónica de Consumo | |

| Hipermercados y Supermercados |

| Económico (Menos de USD 51) |

| Rango Medio (USD 51 - USD 150) |

| Premium (Por Encima de USD 150) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Auriculares | ||

| Teclados para Gaming | |||

| Ratones para Gaming | |||

| Gamepads / Controladores | |||

| Sillas Gaming | |||

| Otros Tipos de Producto | |||

| Por Compatibilidad de Dispositivo | PC | ||

| Consola | |||

| Móvil | |||

| Multiplataforma / Universal | |||

| Por Canal de Distribución | Comercio Minorista en Línea | ||

| Comercio Minorista Fuera de Línea | Tiendas Especializadas de Gaming | ||

| Tiendas de Electrónica de Consumo | |||

| Hipermercados y Supermercados | |||

| Por Rango de Precio | Económico (Menos de USD 51) | ||

| Rango Medio (USD 51 - USD 150) | |||

| Premium (Por Encima de USD 150) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál era el tamaño del mercado de accesorios de gaming en 2026?

Se situó en USD 14.390 millones con una perspectiva de crecimiento anual compuesto del 9,96% hacia 2031.

¿Qué categoría de producto tuvo la mayor cuota de ingresos?

Los auriculares lideraron con el 27,92% de la cuota del mercado de accesorios de gaming en 2025, respaldados por la necesidad de audio posicional en el juego competitivo.

¿Qué región tiene previsto crecer más rápido hasta 2031?

Se proyecta que Asia Pacífico se expanda a una CAGR del 12,21%, impulsada por el aumento del ingreso disponible y la adopción de los esports móviles.

¿Qué impulsa el crecimiento de los accesorios de precio premium?

Los jugadores entusiastas y los streamers profesionales invirtieron en equipamiento de alto rendimiento, llevando los dispositivos premium por encima de USD 150 a una CAGR del 13,03%.

¿Cómo están afectando los aranceles a los precios de los accesorios?

Los recientes aranceles de EE. UU. sobre la electrónica importada elevaron los costos de importación, lo que impulsó a las marcas a diversificar la producción y aumentó los precios minoristas a corto plazo.

¿Qué tecnologías definirán los periféricos de próxima generación?

Se espera que la integración de IA, los hápticos avanzados y los protocolos inalámbricos multiplataforma definan la diferenciación durante los próximos cinco años.

Última actualización de la página el: