Tamaño y Participación del Mercado de Tanques Ligeros

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

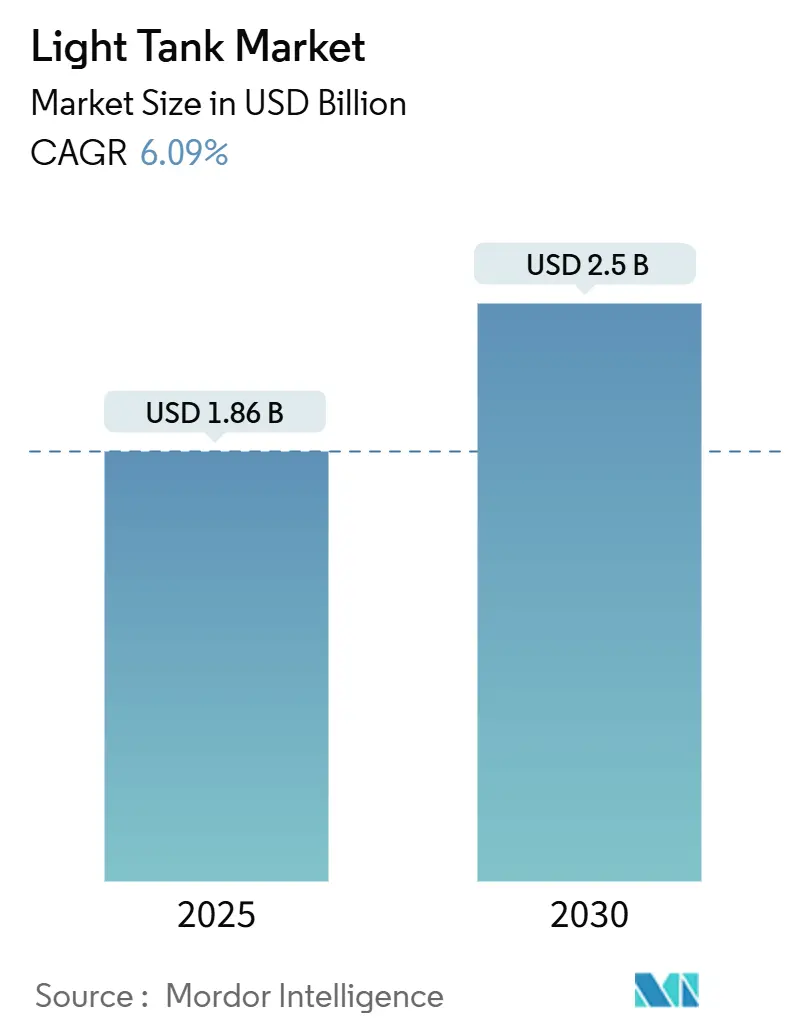

| Tamaño del Mercado (2025) | 1.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.5 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.09% CAGR |

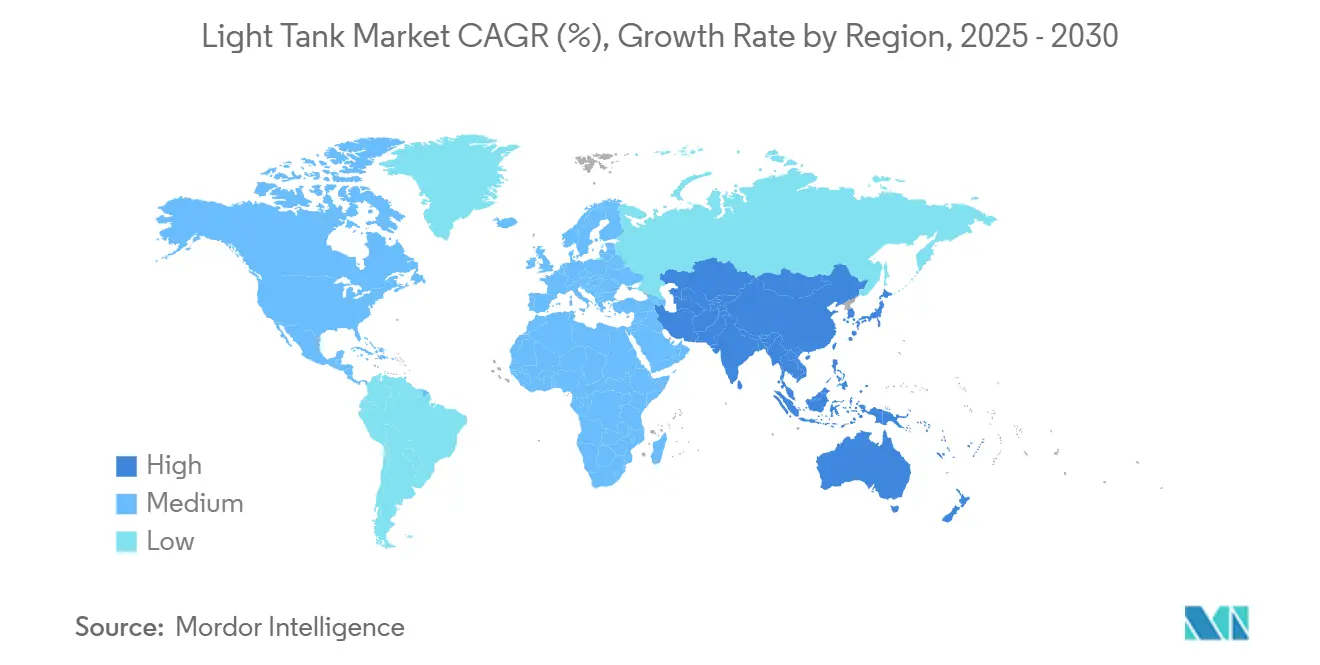

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

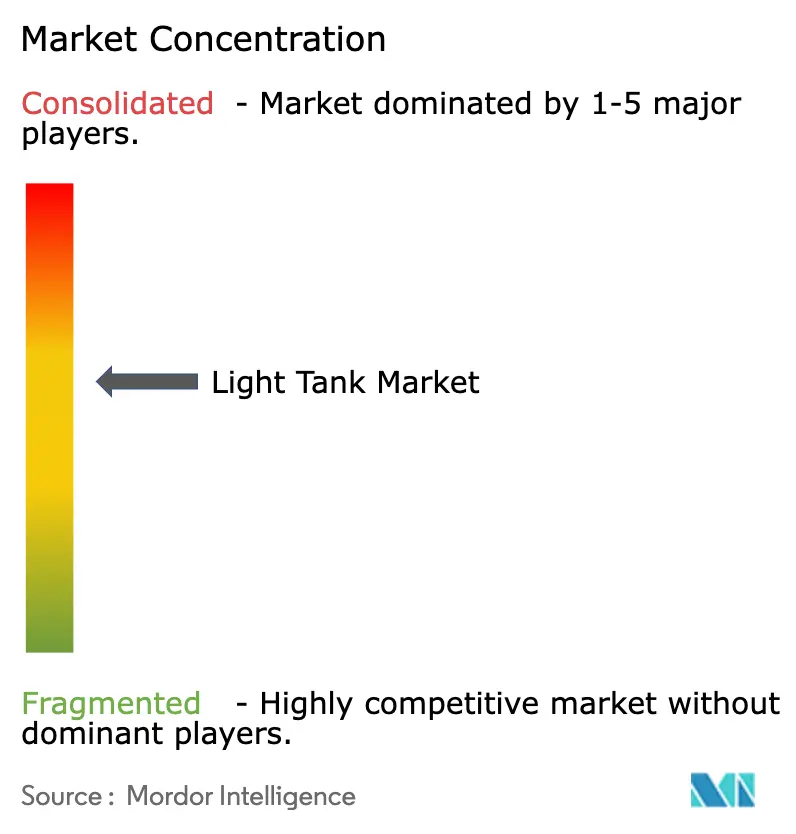

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tanques Ligeros por Mordor Intelligence

El tamaño del mercado de tanques ligeros alcanzó los USD 1.860 millones en 2025 y se proyecta que ascienda a USD 2.500 millones para 2030, lo que se traduce en una CAGR del 6,09% a medida que los ejércitos aceleran los programas de recapitalización en todo el mundo. Las crecientes tensiones geopolíticas, las lecciones aprendidas de recientes conflictos de alta intensidad y los avances en blindaje modular refuerzan la demanda. Al mismo tiempo, los marcos de adquisición que favorecen las plataformas de despliegue rápido sostienen el gasto incluso cuando los presupuestos se ajustan en otros ámbitos. La propulsión diésel sigue siendo la tecnología predominante debido a la logística global de combustible. Sin embargo, los conceptos híbridos y totalmente eléctricos avanzan a medida que las fuerzas buscan movilidad silenciosa y menores firmas térmicas para campos de batalla en disputa. Las misiones en alta altitud y expedicionarias continúan influyendo en las prioridades de diseño hacia clases de peso más ligeras, con plataformas de menos de 10 toneladas que generan interés entre las unidades de operaciones especiales. La intensidad competitiva está aumentando a medida que proveedores emergentes de Corea del Sur, Turquía e India ingresan a los mercados de exportación, lo que obliga a los contratistas occidentales establecidos a localizar la producción y acelerar la incorporación de tecnología en el mercado de tanques ligeros. Los retrasos en la cadena de suministro de compuestos avanzados y subsistemas electrónicos amenazan los calendarios de entrega, lo que subraya la necesidad de una diversificación de fuentes y una visibilidad anticipada de los pedidos.

Conclusiones Clave del Informe

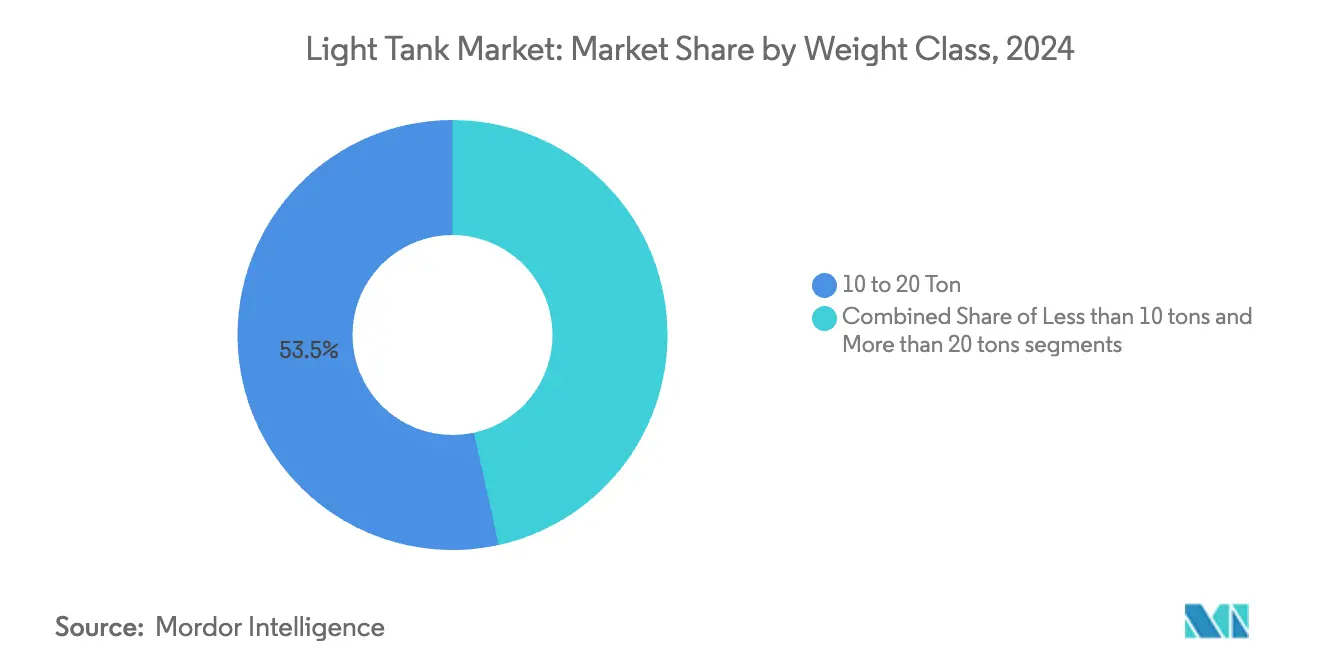

- Por clase de peso, las plataformas de 10 a 20 toneladas lideraron con el 53,45% de la participación del mercado de tanques ligeros en 2024, mientras que se prevé que el segmento de menos de 10 toneladas se expanda a una CAGR del 7,25% hasta 2030.

- Por tipo de propulsión, los sistemas diésel representaron el 91,25% del tamaño del mercado de tanques ligeros en 2024, mientras que los conceptos totalmente eléctricos registran la CAGR proyectada más rápida del 6,75% hasta 2030.

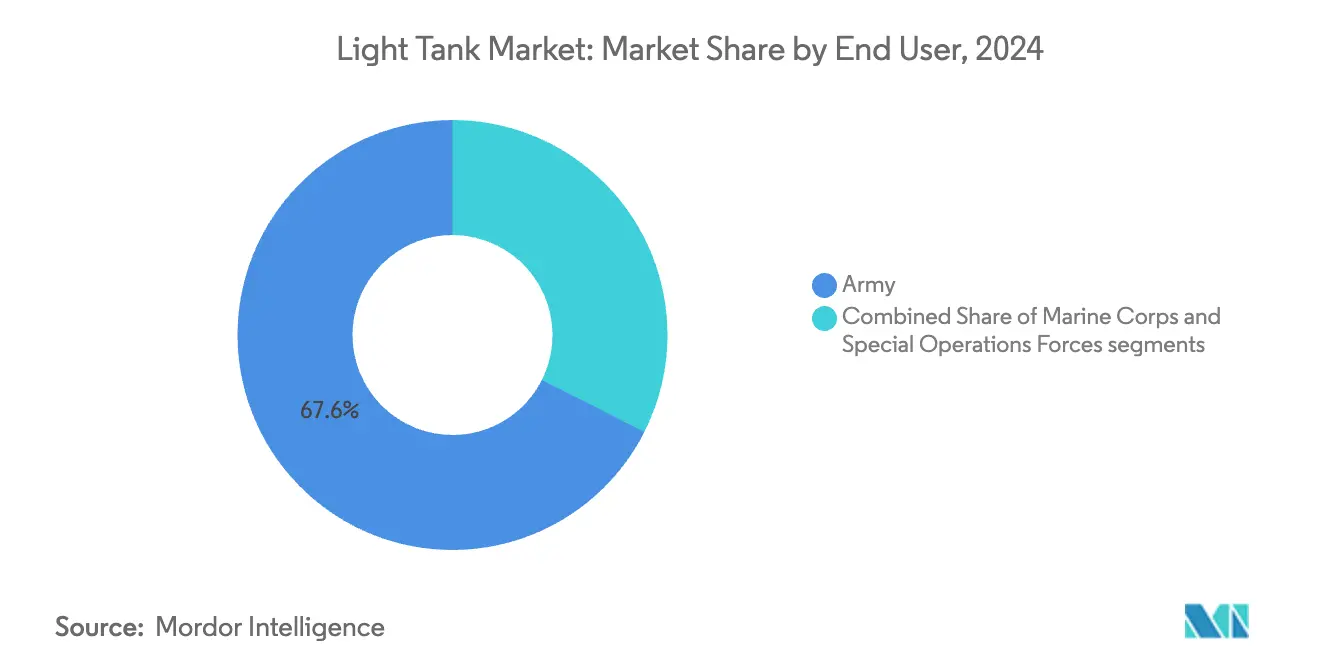

- Por usuario final, los ejércitos convencionales representaron el 67,56% del tamaño del mercado de tanques ligeros en 2024; las fuerzas de operaciones especiales muestran la CAGR anticipada más alta del 7,23%.

- Por calibre, los cañones de 105 a 120 mm capturaron el 77,67% de la participación del mercado de tanques ligeros en 2024, pero se prevé que las configuraciones de menos de 105 mm crezcan a una CAGR del 7,45% a medida que la reducción de peso gana prioridad.

- Por geografía, América del Norte representó el 29,87% del mercado de tanques ligeros en 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 7,85% hasta 2030.

Tendencias e Información del Mercado Global de Tanques Ligeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes iniciativas globales de modernización de la defensa | +1.2% | Miembros de la OTAN; Asia-Pacífico | Mediano plazo (2-4 años) |

| Reemplazo de flotas envejecidas de vehículos blindados ligeros mediante programas de adquisición | +1.0% | América del Norte; Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de fuerzas expedicionarias y de despliegue rápido altamente móviles | +0.8% | EE. UU., Reino Unido, Francia; potencias regionales | Mediano plazo (2-4 años) |

| Avances tecnológicos en blindaje modular y sistemas de control de fuego | +0.6% | Economías industrializadas con capacidad de I+D | Largo plazo (≥ 4 años) |

| Transición hacia formaciones integradas de tanques ligeros tripulados y no tripulados | +0.4% | EE. UU., Israel, Corea del Sur, naciones europeas seleccionadas | Largo plazo (≥ 4 años) |

| Disponibilidad de créditos a la exportación e incentivos de financiamiento para compradores internacionales | +0.3% | Mercados emergentes en Asia-Pacífico, Oriente Medio, África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Iniciativas Globales de Modernización de la Defensa

El aumento de los presupuestos de defensa ha elevado la adquisición de vehículos blindados en las agendas de gasto, con el contrato de Potencia de Fuego Protegida Móvil del Ejército de los EE. UU. posicionando el M10 Booker de 105 mm como plataforma de referencia. En Europa, marcos conjuntos como el Acuerdo de Adquisición Común de Alemania permitieron a Lituania finalizar un pedido de Leopard 2A8 por EUR 950 millones (USD 1.119,75 millones) que refuerza los objetivos de interoperabilidad de la alianza. Los estados de Asia-Pacífico siguen este ritmo: el programa Zorawar de India y las exportaciones del VT8 de Corea del Sur ilustran un giro hacia soluciones autóctonas que reducen la dependencia de las importaciones al tiempo que satisfacen los requisitos de terrenos específicos. Los esfuerzos de modernización también están impulsados por las crecientes expectativas de vetrónica de arquitectura abierta que puede integrar conjuntos de conciencia situacional habilitados por inteligencia artificial. En conjunto, estas prioridades convergentes sostienen el impulso en el mercado de tanques ligeros a medida que las fuerzas buscan plataformas estandarizadas pero actualizables que se alineen con las doctrinas de operaciones conjuntas.

Reemplazo de Flotas Envejecidas de Vehículos Blindados Ligeros

Los inventarios de la Guerra Fría se están acercando a la obsolescencia, lo que impulsa ciclos de reemplazo acelerados en la OTAN y las naciones asociadas. La transición de la República Checa de las variantes heredadas del T-72 a las flotas Leopard 2A4/2A8 ejemplifica cómo los plazos de fin de vida útil se traducen en canales de adquisición plurianuales. Polonia recibió de manera similar 84 tanques K2 Black Panther en diciembre de 2024, lo que pone de relieve una respuesta rápida a las cambiantes necesidades de seguridad regional.[1]Administrador, "Polonia ya ha recibido 84 tanques K2 de Corea del Sur en medio de una acelerada modernización de la defensa," Army Recognition, armyrecognition.com Dichos programas agrupan cada vez más sistemas de protección activa, infraestructuras digitales y estaciones de armas comunes para abordar las brechas de capacidad en lugar de realizar reemplazos uno a uno. La financiación del Congreso de los EE. UU. vinculada a la asistencia a Ucrania también ha aumentado la demanda, ya que el equipo donado al exterior debe reponerse con equivalentes modernos. El resultado es un aumento tangible a corto plazo en la demanda del mercado de tanques ligeros, reforzado por herramientas de crédito a la exportación que permiten a los compradores de ingresos medios participar en la renovación de flotas sin tensar los presupuestos.

Creciente Demanda de Fuerzas Expedicionarias Altamente Móviles

La doctrina está evolucionando hacia formaciones de respuesta rápida capaces de ser transportadas por aire en C-130 o CH-47, creando umbrales de rendimiento que privilegian la disciplina de peso y los perfiles compactos. El requisito del Ejército de los EE. UU. de apoyo de fuego directo transportable por aire sustenta el diseño del M10 Booker, equilibrando la letalidad de 105 mm con un peso inferior a 20 toneladas. Los mandos de operaciones especiales buscan vehículos aún más ligeros para el transporte interno en helicóptero, acelerando así el desarrollo de plataformas de menos de 10 toneladas con blindaje de aplicación modular. Los ejercicios de preparación del Artículo 5 de la OTAN subrayan la necesidad de que las unidades se redesplieguen en grandes distancias con poco tiempo de aviso, intensificando el enfoque en la autodeployabilidad por ferrocarril o carretera. Estos imperativos operacionales se traducen directamente en trayectorias de crecimiento de la segmentación, con la categoría de menos de 10 toneladas prevista para registrar las ganancias más rápidas hasta 2030. El cambio también influye en las hojas de ruta de los proveedores, fomentando la inversión en compuestos ligeros y trenes de transmisión híbridos eléctricos para proteger los márgenes de movilidad.

Avances Tecnológicos en Blindaje Modular y Sistemas de Control de Fuego

Los paquetes de protección adaptables a la misión ahora permiten a las tripulaciones intercambiar peso de blindaje frente a niveles de amenaza, un concepto acelerado por la adopción de sistemas de protección activa como Trophy en los derivados del Leopard 2A8. Las actualizaciones del control de fuego están convergiendo en torno a la clasificación de objetivos impulsada por inteligencia artificial y la fusión de sensores, como se observa en la trayectoria de desarrollo del M1E3 Abrams, que se espera que haga cascada de tecnología hacia clases más ligeras. La visión panorámica y el software de asistencia al compromiso mejoran las probabilidades de impacto en el primer disparo, haciendo que las plataformas más ligeras sean tácticamente significativas a pesar de las compensaciones inherentes en protección. El cumplimiento de las directivas medioambientales emergentes también incentiva la investigación en cerámicas de blindaje reciclables y subsistemas energéticamente eficientes. Estas innovaciones elevan los techos de rendimiento y alargan los ciclos de actualización, reforzando la adopción constante y los ingresos por actualización dentro del mercado de tanques ligeros.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reasignación del presupuesto de defensa hacia vehículos aéreos no tripulados (UAV) y sistemas de misiles de precisión | -0.8% | Potencias militares avanzadas | Mediano plazo (2-4 años) |

| Mayor vulnerabilidad de los tanques ligeros a los misiles antitanque guiados (ATGM) y drones | -0.6% | Zonas de conflicto; teatros de alta amenaza | Corto plazo (≤ 2 años) |

| Escalada de costos de I+D debido a mandatos ambientales y de emisiones globales más estrictos | -0.4% | Naciones desarrolladas con regulaciones ambientales estrictas | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de materiales compuestos avanzados | -0.3% | Global, concentrado en regiones de fabricación de alta tecnología | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reasignación del Presupuesto de Defensa hacia Vehículos Aéreos No Tripulados y Municiones de Precisión

A medida que los sistemas no tripulados y los fuegos de largo alcance ofrecen relaciones costo-efecto favorables, la financiación está migrando de las flotas blindadas tradicionales. La priorización del Pentágono de armas antidrón e interceptores hipersónicos ilustra esta competencia interna por recursos finitos.[2]Dominik Minadeo, "El Ejército adjudica a BAE 656 millones de USD por el Vehículo de Combate Bradley," InsideDefense.com, insidedefense.com Los planificadores europeos se hacen eco de la tendencia, aumentando los inventarios de misiles y las flotas de drones de inteligencia, vigilancia y reconocimiento a expensas de los sistemas terrestres más pesados. Si bien los programas de recapitalización existentes permanecen protegidos, los ciclos presupuestarios emergentes podrían diferir adquisiciones adicionales en el mercado de tanques ligeros. Los contratistas responden incorporando conjuntos de defensa contra enjambres y lanzadores de misiles en red en los conceptos de vehículos para mantener la relevancia dentro de las estructuras de fuerza futuras. Sin embargo, los costos de oportunidad siguen siendo un lastre tangible para las proyecciones de crecimiento a largo plazo.

Mayor Vulnerabilidad a los ATGM y Drones

Las imágenes operacionales de conflictos contemporáneos muestran que incluso los vehículos bien protegidos sucumben a misiles portátiles y municiones merodeadoras, lo que genera preocupaciones de supervivencia entre las autoridades de adquisición. El desequilibrio de costos entre un misil económico y un vehículo de varios millones de dólares complica los análisis de retorno de la inversión, particularmente para las plataformas más ligeras con blindaje base más delgado. La integración obligatoria de protección activa y contramedidas de destrucción directa infla el costo unitario, lo que podría reducir los volúmenes de adquisición. Además, la susceptibilidad a la guerra electrónica de los sofisticados conjuntos de control de fuego introduce riesgos cibernéticos y electromagnéticos que deben mitigarse mediante arquitecturas reforzadas. Estos factores en conjunto moderan el entusiasmo y añaden complejidad a los procesos de justificación de capacidades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Peso: La Movilidad Estratégica Ocupa el Centro del Escenario

La categoría de 10 a 20 toneladas capturó el 53,45% de la participación del mercado de tanques ligeros en 2024, convirtiéndose en el mayor contribuyente individual al tamaño del mercado. Los compradores favorecen esta banda de peso porque combina supervivencia, potencia de fuego de 105 mm a 120 mm y agilidad campo a través sin superar los límites de carga de los puentes militares estándar, vagones de ferrocarril o aviones de transporte C-17. Los vehículos en este rango integran fácilmente conjuntos de protección activa y sensores avanzados de control de fuego panorámico, capacidades que la experiencia reciente en el campo de batalla demuestra que son esenciales contra los ATGM en proliferación. Su dominio también refleja un cambio doctrinal hacia flotas equilibradas que pueden enfrentarse a adversarios de igual nivel y aún así redesplazarse rápidamente entre teatros. Como resultado, los principales contratistas priorizan los paquetes de actualización y los kits de renovación a mitad de vida para las flotas existentes de 10 a 20 toneladas para preservar la competitividad hasta 2030.

Se proyecta que las plataformas que superan las 20 toneladas se expandan a una CAGR del 7,25% hasta 2030, a medida que los ejércitos que operan en entornos de alta amenaza aceptan una movilidad estratégica reducida a cambio de un blindaje compuesto más grueso y cañones de mayor calibre. Los diseños de gran peso atraen a los clientes, ya que han observado la ventaja de supervivencia de los vehículos con blindaje reforzado en recientes conflictos de alta intensidad. Por el contrario, los modelos de menos de 10 toneladas conservan relevancia de nicho para misiones aerotransportadas, de operaciones especiales y de mantenimiento de la paz, donde la inserción rápida, la baja presión sobre el suelo y la percepción política superan la protección máxima. Los fabricantes responden con arquitecturas modulares que permiten a los operadores añadir o retirar blindaje, sensores y estaciones de armas remotas, reconfigurando efectivamente un único chasis entre clases de peso para adaptarse a las evaluaciones de amenazas y las restricciones de despliegue en evolución. Este enfoque adaptable a la misión sostiene la demanda en todo el espectro de peso mientras mantiene los costos del ciclo de vida bajo control.

Por Tipo de Propulsión: El Diésel Perdura mientras Avanza la Electrificación

Los motores diésel retuvieron una participación del 91,25% del tamaño del mercado de tanques ligeros en 2024, lo que refleja décadas de fiabilidad en el campo y compatibilidad con cadenas de suministro establecidas. Los ecosistemas de mantenimiento maduros y la resistencia de largo alcance mantienen al diésel como la opción predeterminada para los despliegues a gran escala. Sin embargo, los mandatos medioambientales y los requisitos de vigilancia silenciosa están reformando las preferencias de adquisición futuras. Los demostradores híbrido-eléctricos ahora muestran reducciones en el consumo de combustible de hasta el 50%, rangos de conducción silenciosa ampliados y menores firmas infrarrojas, atributos atractivos para operaciones de reconocimiento y urbanas.

Las soluciones totalmente eléctricas, proyectadas para crecer a una CAGR del 6,75%, avanzan junto con la investigación militar de almacenamiento de energía. Las químicas de litio-hierro-fosfato, los paquetes de baterías estándar escalables y los conceptos de vehículo a red prometen una simplificación logística una vez que la infraestructura de carga madure. Los híbridos intermedios están ganando favor como arquitectura de transición, ofreciendo captura de energía de frenado regenerativo sin sacrificar las opciones de reabastecimiento rápido. Los proveedores que puedan empaquetar trenes de transmisión eléctricos dentro de carcasas compatibles con la huella están en posición de capturar la ventaja del primer movedor a medida que los ministerios de defensa piloten prototipos de propulsión limpia en la segunda mitad de la década.

Por Usuario Final: Las Fuerzas Convencionales Anclan los Volúmenes, las Fuerzas de Operaciones Especiales Moldean la Innovación

Las formaciones del ejército convencional dominaron la adquisición con una participación del 67,56% en 2024, utilizando tanques ligeros para aumentar la infantería mecanizada y explotar las brechas dejadas por los tanques de batalla principales más pesados en terrenos restrictivos. Los pedidos en volumen de los EE. UU., India y los aliados europeos garantizan una línea de base estable para las series de producción, facilitando la amortización de costos en las redes de suministro. Las variantes de la Infantería de Marina, optimizadas para la guerra litoral y el desembarco anfibio rápido, contribuyen a una demanda especializada de recubrimientos resistentes a la corrosión y ayudas de flotabilidad.

Las fuerzas de operaciones especiales, si bien representan números absolutos más pequeños, están preparadas para una CAGR del 7,23% debido a las necesidades específicas de la misión de apoyo de fuego transportable por aire. Su propensión a probar en campo ópticas de vanguardia, blindaje ligero y conjuntos avanzados de mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento (C4ISR) acelera la maduración tecnológica que posteriormente migra a las unidades regulares. Los fabricantes responden con kits de misión configurables, placas de blindaje de liberación rápida y mástiles de sensores modulares que pueden adaptarse durante la preparación del despliegue, lo que refleja el cambio más amplio hacia arquitecturas de conexión y reproducción en todo el mercado de tanques ligeros.

Por Tipo de Calibre: La Combinación de Letalidad Evoluciona con los Perfiles de Misión

Los sistemas armados con cañones de 105 a 120 mm capturaron el 77,67% de la participación del mercado de tanques ligeros en 2024, lo que confirma la confianza militar en los stocks de municiones establecidos y las tablas de neutralización de objetivos. Sus proyectiles de alto explosivo y perforantes permiten el enfrentamiento de posiciones atrincheradas y amenazas blindadas heredadas a distancias relevantes en el campo de batalla. Las tendencias recientes, sin embargo, muestran un crecimiento en las soluciones de torreta por debajo de los 105 mm, que se prevé que se expandan a una CAGR del 7,45% a medida que las fuerzas buscan torretas más ligeras, mayores ángulos de elevación para el combate urbano y compatibilidad con municiones de explosión en el aire programables que compensan la reducción de energía cinética.

Los avances en proyectiles de sabot separable y espoletas multimodales permiten a los calibres más pequeños ofrecer una letalidad cercana a la de los tanques de batalla principales contra objetivos blandos y semiblinados. La inclusión de vainas de misiles antitanque guiados coaxiales aumenta aún más la potencia de fuego sin aumentar el diámetro del cañón, apoyando los movimientos doctrinales hacia la precisión en lugar del calibre puro del cañón. Los anillos de torreta agnósticos al armamento permiten futuros cambios de calibre si los entornos de amenaza evolucionan, asegurando que las inversiones en plataformas sigan siendo a prueba de futuro en diversos teatros.

Análisis Geográfico

América del Norte representó el 29,87% del mercado de tanques ligeros en 2024, respaldada por el programa de Potencia de Fuego Protegida Móvil del Ejército de los EE. UU. de USD 6.000 millones para desplegar 504 M10 Bookers hasta 2035. Las sólidas asignaciones presupuestarias, la capacidad industrial madura y una doctrina que enfatiza la maniobra de armas combinadas sustentan la demanda sostenida. Los proveedores nacionales se benefician de contratos plurianuales que reducen el riesgo del gasto en I+D y financian innovaciones como los trenes de transmisión híbridos eléctricos y los auxiliares de decisión habilitados por inteligencia artificial. La modernización del NORAD de Canadá y las medidas de seguridad fronteriza de México añaden volumen incremental, aunque los requisitos de los EE. UU. siguen siendo el principal determinante de los calendarios de producción regionales.

Asia-Pacífico es la región de más rápido crecimiento, proyectada a una CAGR del 7,85% hasta 2030, impulsada por los despliegues del VT8 de China, la iniciativa Zorawar de alta altitud de India y las florecientes campañas de exportación de Corea del Sur. Los programas autóctonos responden a disputas territoriales y a una política de autosuficiencia en defensa, elevando los umbrales de valor agregado local en las licitaciones de adquisición. La creación por parte de Corea del Sur de centros de fabricación en Australia y Rumanía ejemplifica las estrategias de inversión extranjera directa (IED) hacia el exterior que aseguran el acceso al mercado al tiempo que propagan la resiliencia de la cadena de suministro. Las actualizaciones del Tipo 10 de Japón y la adquisición del vehículo Redback por parte de Australia refuerzan aún más el impulso regional hacia soluciones interoperables pero producidas localmente.

Europa mantiene una participación estable anclada por marcos colaborativos como el Acuerdo de Adquisición Común de Alemania, que permitió la adquisición del Leopard 2A8 de Lituania por valor de EUR 950 millones (USD 1.119,75 millones).[3]Halna du Fretay, "El Ejército de los EE. UU. selecciona a BAE Systems para actualizar sus Bradley," Army Recognition, armyrecognition.com La rápida incorporación de tanques K2 por parte de Polonia pone de relieve la urgencia de la región por fortalecer el flanco oriental de la OTAN y diversificarse más allá de los proveedores heredados. Simultáneamente, los fabricantes de equipos originales europeos persiguen asociaciones de Ventas Militares al Extranjero (FMS) de los EE. UU., lo que refleja un intercambio bidireccional de tecnología y acceso al mercado. En contraste, Oriente Medio y África ofrecen oportunidades episódicas vinculadas a contingencias de seguridad y ciclos de ingresos por materias primas; los diálogos de adquisición de Egipto y las negociaciones de Nigeria en el IDEX tipifican perfiles de demanda potenciales pero volátiles.

Panorama Competitivo

El mercado de tanques ligeros está moderadamente concentrado, con empresas de larga trayectoria como General Dynamics Corporation, BAE Systems plc y FNSS Savunma Sistemleri A.Ş. que conservan profundidad tecnológica y redes de servicio globales. La selección de General Dynamics para el contrato de Potencia de Fuego Protegida Móvil de los EE. UU. subraya la ventaja de la experiencia heredada en vehículos de combate combinada con actualizaciones de la era digital. BAE Systems plc aprovecha los retrofits de protección activa Iron Fist para defender las plataformas instaladas mientras apunta a propuestas híbridas de próxima generación.

Los productores emergentes —Otokar y el consorcio DRDO-L&T de India— amplían su presencia global mediante ofertas competitivas en costos y agresivos paquetes de transferencia de tecnología. Las plataformas turcas e indias, con precios por debajo de los parámetros occidentales pero equipadas con subsistemas compatibles con la exportación, ahora encuentran tracción entre los compradores de ingresos medios que equilibran capacidad y asequibilidad.

Estratégicamente, los fabricantes de equipos originales enfatizan los sistemas abiertos, la fabricación aditiva para repuestos y los contratos de servicio del ciclo de vida que aseguran la disponibilidad operacional en contextos de suministro en disputa. Las asociaciones con empresas electrónicas nacionales permiten agrupar conjuntos de mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento (C4ISR) soberanos, satisfaciendo las políticas de compensación de defensa al tiempo que diferencian las ofertas. La paridad competitiva depende cada vez más de la integración de kits de contramedidas contra sistemas aéreos no tripulados, algoritmos de mantenimiento predictivo y retrofits de tracción eléctrica, todos los cuales definen las propuestas de valor de manera más precisa que el grosor puro del blindaje o el calibre del cañón principal.

Líderes de la Industria de Tanques Ligeros

General Dynamics Corporation

BAE Systems plc

FNSS Savunma Sistemleri A.Ş.

Elbit Systems Ltd.

Otokar Otomotiv ve Savunma Sanayi A.Ş

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Filipinas recibió su tercer lote de tanques ligeros Sabrah y un vehículo blindado de recuperación ASCOD-2 del fabricante de defensa israelí Elbit Systems Ltd. mediante transporte marítimo, como parte de la fase Segunda Horizonte del programa de modernización de las Fuerzas Armadas de Filipinas.

- Julio de 2024: La Organización de Investigación y Desarrollo de la Defensa (DRDO) presentó el Zorawar, el prototipo de tanque ligero autóctono de India, para pruebas exhaustivas. El tanque incorpora capacidades de transporte aéreo, sistemas de disparo en ángulo elevado y funciones de artillería auxiliar, mejorando la movilidad táctica y operacional.

Alcance del Informe Global del Mercado de Tanques Ligeros

| Menos de 10 Toneladas |

| De 10 a 20 Toneladas |

| Más de 20 Toneladas |

| Diésel |

| Híbrido-Eléctrico |

| Totalmente Eléctrico |

| Ejército |

| Infantería de Marina |

| Fuerzas de Operaciones Especiales |

| Menos de 105 mm |

| De 105 mm a 120 mm |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Clase de Peso | Menos de 10 Toneladas | ||

| De 10 a 20 Toneladas | |||

| Más de 20 Toneladas | |||

| Por Tipo de Propulsión | Diésel | ||

| Híbrido-Eléctrico | |||

| Totalmente Eléctrico | |||

| Por Usuario Final | Ejército | ||

| Infantería de Marina | |||

| Fuerzas de Operaciones Especiales | |||

| Por Tipo de Calibre | Menos de 105 mm | ||

| De 105 mm a 120 mm | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tanques ligeros?

El tamaño del mercado de tanques ligeros se situó en USD 1.860 millones en 2025 y se prevé que alcance los USD 2.500 millones para 2030 a una CAGR del 6,09%.

¿Qué región está creciendo más rápido en tanques ligeros?

Asia-Pacífico lidera el crecimiento con una CAGR proyectada del 7,85%, impulsada por programas en China, India y Corea del Sur.

¿Qué clase de peso domina actualmente la adquisición?

Las plataformas en el rango de 10 a 20 toneladas tuvieron una participación del 53,45% en 2024, equilibrando la transportabilidad aérea con la potencia de fuego de 105 mm.

¿Por qué los ejércitos están considerando la propulsión eléctrica?

Los trenes de transmisión híbridos y totalmente eléctricos prometen movilidad silenciosa, menores firmas térmicas y logística de combustible reducida, al tiempo que cumplen con los mandatos medioambientales emergentes.

¿Cuál es el calibre más común en los tanques ligeros modernos?

Los cañones en el rango de 105 a 120 mm capturaron el 77,67% de la participación de mercado en 2024 debido a las cadenas de suministro de municiones establecidas y los versátiles perfiles de enfrentamiento de objetivos.

Última actualización de la página el: