Tamaño y Participación del Mercado de Electrodomésticos en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

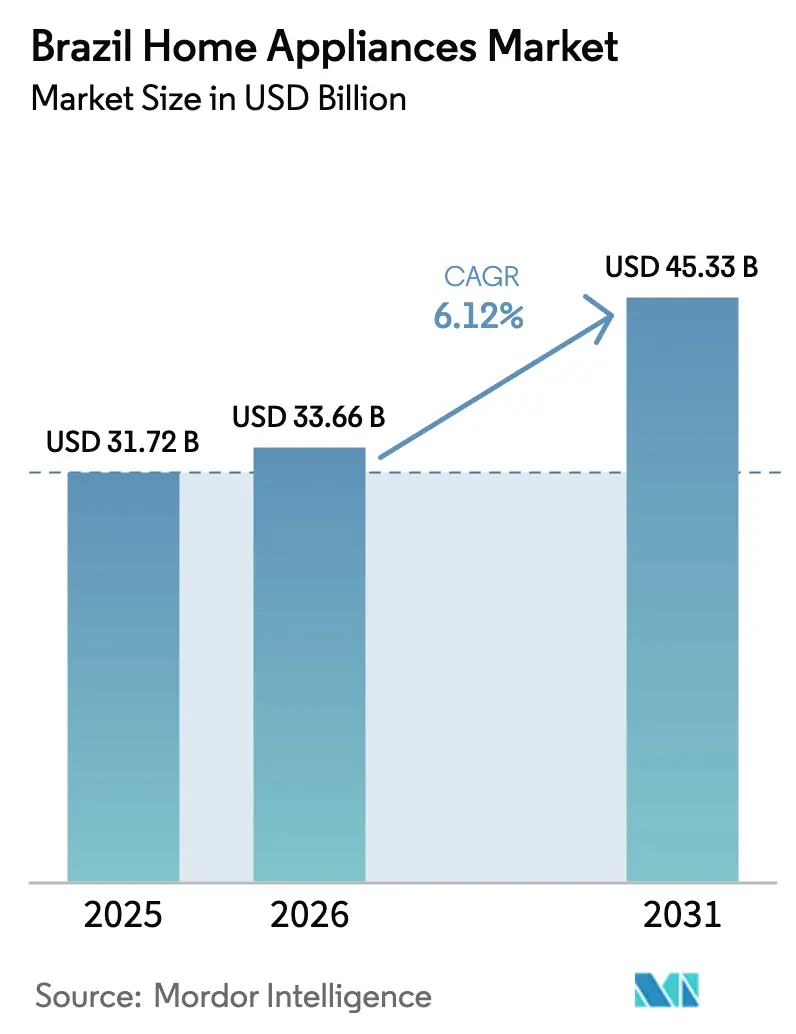

| Tamaño del Mercado (2026) | 33.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos en Brasil por Mordor Intelligence

El tamaño del Mercado de Electrodomésticos en Brasil se estima en USD 33,66 mil millones en 2026, y se espera que alcance USD 45,33 mil millones en 2031, a una CAGR del 6,12% durante el período de pronóstico (2026-2031).

Este impulso proviene del consumo doméstico resiliente, una expansión del 29% en el sector de electrónica de consumo que movió 117,7 millones de unidades en 2024 [1]Agência Brasil, "Indústria de eletrônica de consumo no Brasil cresceu 29% em 2024," agenciabrasil.ebc.com.br, y actualizaciones persistentes hacia modelos de alta eficiencia energética. La demanda de reemplazo acumulada tras la pandemia, las temperaturas récord que elevaron la producción de aires acondicionados a 5,9 millones de unidades, y la creciente cobertura de banda ancha que facilita la adopción de electrodomésticos inteligentes refuerzan colectivamente el mercado de electrodomésticos en Brasil. El aumento de los ingresos de la clase media, particularmente en el Noreste, impulsa las compras premium incluso cuando las marcas de valor amplían su presencia a través de plantas localizadas. Mientras tanto, las innovaciones crediticias como el pago diferido (BNPL) y las liquidaciones por PIX suavizan el impacto de las elevadas tasas de referencia sobre el financiamiento de bienes duraderos, manteniendo el mercado de electrodomésticos en Brasil en una trayectoria ascendente. La creciente competencia de los participantes chinos que están pasando de ser fabricantes por contrato (OEM) a sus propias marcas continúa presionando los precios de los actores establecidos, aunque también acelera la difusión tecnológica y la automatización de la fabricación en las instalaciones nacionales.

Conclusiones Clave del Reporte

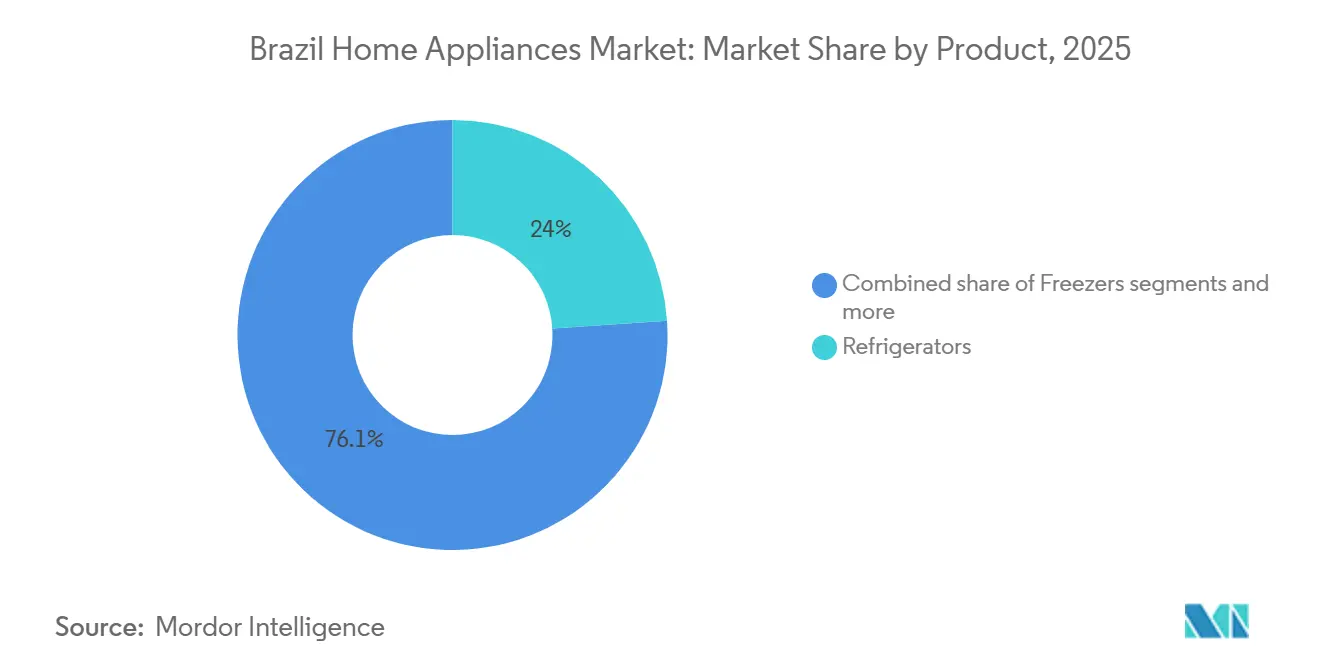

- Por producto, los refrigeradores representaron el 23,95% de la participación del mercado de electrodomésticos en Brasil en 2025, mientras que las cafeteras registraron la CAGR más rápida del 6,58%, que determinará el crecimiento hasta 2031.

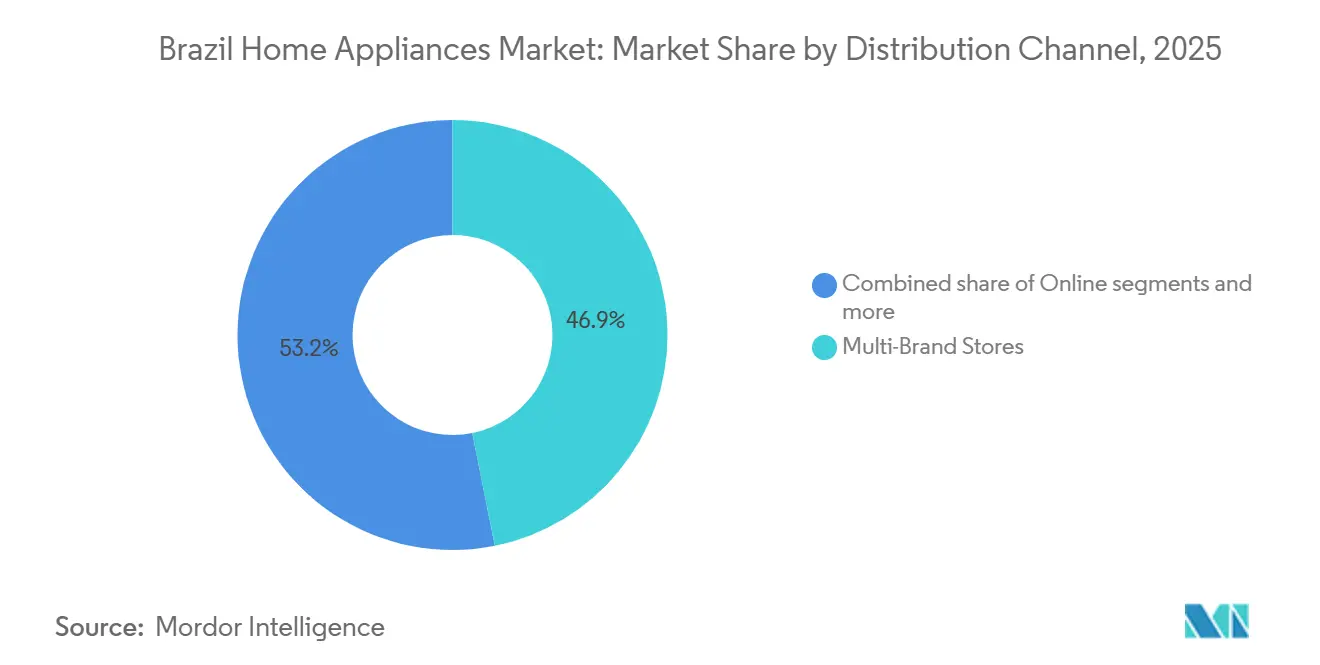

- Por canal de distribución, las tiendas multimarca mantuvieron una participación de ingresos del 46,85% en 2025, mientras que las plataformas en línea se expanden a una CAGR del 7,62% y seguirán erosionando el dominio de las tiendas físicas.

- Por geografía, la región Sureste representó el 52,05% del tamaño del mercado de electrodomésticos en Brasil en 2025, aunque se prevé que el Noreste avance a una CAGR del 6,34% entre 2026 y 2031 gracias a un crecimiento del PIB superior al promedio.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Electrodomésticos en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles de la clase media | +1.8% | Nacional, más fuerte en el Noreste y Centro-Oeste | Mediano plazo (2-4 años) |

| Expansión de facilidades de pago diferido (BNPL) y crédito minorista | +1.2% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales de eficiencia energética (PROCEL) | +0.9% | Nacional, regiones dependientes de servicios públicos | Largo plazo (≥ 4 años) |

| Rápida adopción de electrodomésticos inteligentes conectados (IoT) | +1.1% | Regiones Sureste y Sur inicialmente | Mediano plazo (2-4 años) |

| Creciente penetración de marcas chinas de valor | +0.7% | Nacional, segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Picos de demanda impulsados por el clima para productos de refrigeración | +0.8% | Nacional, agudo en el Norte y Noreste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Ingresos Disponibles de la Clase Media

Los sólidos aumentos salariales en los sectores de servicios y manufactura elevaron el poder adquisitivo de los hogares, especialmente en Paraíba y Rio Grande do Norte, donde el crecimiento del PIB en 2024 del 6,60% y 6,10% respectivamente superó el promedio nacional [2]Superintendência do Desenvolvimento do Nordeste, "Estados do Nordeste registram maiores taxas de crescimento do PIB em 2024," sudene.gov.br.. Un mayor ingreso significa que las familias pueden reemplazar refrigeradores o lavadoras obsoletos por modelos de mayor capacidad con motor inversor que prometen facturas de servicios públicos más bajas. Los minoristas reportan mayores tasas de adhesión para garantías extendidas y acabados premium, lo que subraya la disposición a pagar por calidad. El empleo local en logística de electrodomésticos y servicios posventa se ha expandido, catalizando aún más el consumo a través de efectos multiplicadores. Los consumidores más jóvenes, en particular la Generación Z, ahora influyen en el 60% de las decisiones de compra y se inclinan por productos habilitados por voz o controlados por aplicaciones que se alinean con estilos de vida conectados. Esta preferencia demográfica apoya el mercado de electrodomésticos en Brasil al sostener ciclos de demanda centrados tanto en la funcionalidad como en la señalización de estatus.

Expansión del Pago Diferido (BNPL) y las Facilidades de Crédito Minorista

Los esquemas de pago diferido permiten a los hogares distribuir los pagos en 24 a 60 cuotas, evitando las elevadas tasas de tarjetas de crédito que se acercaron al 30% a principios de 2025 [3]O Tempo Economia, "Faturamento de pequenas empresas cresce no Sudeste," otempo.com.br. . Minoristas como Casas Bahia aprovechan tarjetas de puntuación propietarias para preaprobación de compradores, impulsando tickets más altos y menor abandono del carrito. Los proveedores de tecnología financiera integran los pagos instantáneos PIX en los procesos de pago diferido, reduciendo los costos de liquidación y acortando los tiempos de confirmación a segundos. Los fabricantes cofinancian períodos sin intereses que suavizan los impactos de las tasas, un enfoque evidenciado por las ofertas de LG de 12 cuotas mensuales sin intereses. Esta democratización del crédito amplía el embudo de ventas para productos de gama media y premium, fortaleciendo así el mercado de electrodomésticos en Brasil frente a la volatilidad macroeconómica. No obstante, el riesgo de cartera debe monitorearse porque los aumentos en la morosidad elevarían los costos de aprovisionamiento y moderarían los precios promocionales.

Incentivos Gubernamentales de Eficiencia Energética (PROCEL)

La etiqueta PROCEL de Brasil obliga a los fabricantes de electrodomésticos a cumplir estrictos parámetros de consumo en kWh, orientando a los consumidores hacia modelos con calificación A que prometen facturas de electricidad más bajas. Las empresas de servicios públicos deben destinar el 0,5% de sus ingresos a subsidios de eficiencia, lo que permite campañas de sustitución que reemplazan unidades obsoletas por productos certificados y amplían así la base de mercado potencial. El mecanismo también acelera la I+D de los fabricantes, ya que las calificaciones más altas se traducen en prioridad de espacio en estantes en los minoristas. Las auditorías de mantenimiento anuales realizadas por Inmetro mantienen un alto nivel de cumplimiento y eliminan las importaciones de baja calidad, protegiendo indirectamente las plantas de ensamblaje nacionales que cumplen con los estándares locales. Con el tiempo, estas medidas elevan las barreras de entrada para las marcas marginales y anclan el mercado de electrodomésticos en Brasil a una narrativa de sostenibilidad que resuena entre los compradores con conciencia ambiental. También protegen a los hogares de los picos en los precios de la energía, reforzando los incentivos de reemplazo durante las olas de calor que elevan las cargas de refrigeración.

Picos de Demanda Impulsados por el Clima para Productos de Refrigeración

Las temperaturas récord impulsaron la producción de aires acondicionados un 83% interanual hasta 3,28 millones de unidades a julio de 2024 [4]Letícia Lopes, "Produção de ar-condicionado bate recorde e salta 83% no ano," oglobo.globo.com. . Las unidades de ventana aumentaron un 88% mientras que los sistemas split subieron un 54%, convirtiendo colectivamente a Brasil en el segundo mayor fabricante de aires acondicionados del mundo, detrás de China. La penetración sigue siendo de solo el 22% de los hogares, dejando un amplio margen de crecimiento a medida que los meteorólogos pronostican olas de calor más frecuentes. Los fabricantes operan casi a plena capacidad, aunque persiste un 20% de capacidad ociosa, lo que permite una rápida ampliación cuando las temperaturas se disparan. Los aumentos de precios del 14,60% para los aires acondicionados en 2024 apenas afectaron la demanda, lo que señala inelasticidad para los productos de control climático. Estas dinámicas refuerzan las perspectivas del mercado de electrodomésticos en Brasil al garantizar un crecimiento sostenido incluso cuando el gasto discrecional más amplio se enfría.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta sensibilidad de las ventas de bienes duraderos a las tasas de interés | -2.1% | Nacional, agudo en segmentos dependientes del crédito | Corto plazo (≤ 2 años) |

| Volatilidad del tipo de cambio que infla los costos de importación | -1.3% | Nacional, categorías con alta dependencia de importaciones | Mediano plazo (2-4 años) |

| Flujos persistentes de mercado gris y productos falsificados | -1.0% | Nacional, pronunciado en canales de venta minorista informal urbana | Mediano plazo (2-4 años) |

| Cuellos de botella logísticos en las regiones Norte y Noreste | -0.8% | Regional (Norte y Noreste de Brasil) | Corto a mediano plazo (1-3 años) |

| Fuente: Mordor Intelligence | |||

Alta Sensibilidad de las Ventas de Bienes Duraderos a las Tasas de Interés

Los préstamos al consumidor vinculados a la tasa Selic se acercaron al 30% a principios de 2025, lo que provocó una caída interanual del 6,40% en las ventas de muebles y electrodomésticos en febrero. Los hogares brasileños típicamente financian electrodomésticos de alto valor en 10 o más cuotas, por lo que el costo del capital limita directamente la demanda. Incluso los planes promocionales con períodos sin intereses transfieren los costos de financiamiento a los minoristas, que deben absorber mayores cargos por capital de trabajo. El racionamiento del crédito afecta desproporcionadamente a los compradores de ingresos medios que superan los umbrales de los programas subsidiados pero carecen de liquidez para compras al contado. Los fabricantes responden con rebajas temporales y ofertas de paquetes, pero estas tácticas comprimen los márgenes y tienen presupuestos limitados. Hasta que la política monetaria se relaje, el mercado de electrodomésticos en Brasil enfrentará caídas periódicas que compensarán otros impulsores de crecimiento.

Volatilidad del Tipo de Cambio que Infla los Costos de Importación

Brasil importa la mayoría de sus compresores, tarjetas electrónicas y unidades premium de lavadora-secadora, lo que hace que los beneficios sean sensibles a las fluctuaciones del dólar. Los aumentos arancelarios sobre determinados productos chinos en octubre de 2024, más un arancel del 20% sobre paquetes extranjeros por debajo de USD 50, elevaron los costos de importación. LG todavía obtiene el 90% de sus lavadoras de Asia, aunque su planta en Paraná localizará la producción para 2026. El traslado de los precios de las materias primas a menudo se retrasa respecto a los movimientos cambiarios, por lo que las presiones sobre los márgenes persisten durante varios trimestres. Los minoristas se cubren con contratos a plazo, pero no pueden compensar completamente la volatilidad, lo que lleva a ajustes abruptos en los precios de los estantes que desestabilizan los presupuestos de los consumidores. Esta fricción modera la trayectoria del mercado de electrodomésticos en Brasil, especialmente para los pequeños electrodomésticos con alta dependencia de importaciones donde los sustitutos nacionales siguen siendo escasos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Electrodomésticos Mayores Esenciales Brindan Soporte, Mientras que los Pequeños Electrodomésticos Aceleran las Ventas Adicionales

Los refrigeradores capturaron el 23,95% de la participación del mercado de electrodomésticos en Brasil en 2025, sustentando la demanda base que estabiliza la utilización de las fábricas incluso durante las contracciones crediticias. La penetración de los refrigeradores es prácticamente universal, pero las actualizaciones a compresores inversor y formatos de puerta francesa sostienen los ciclos de reemplazo y amplían los precios de venta promedio. Las lavadoras aprovechan las tendencias de densificación urbana, mientras que las unidades de aire acondicionado se benefician del cambio climático, ya que el tamaño del mercado de sistemas split aumentó un 54,36% en 2024. Los electrodomésticos mayores también anclan los ingresos por servicios porque la instalación y el mantenimiento crean flujos de ingresos recurrentes para los minoristas y técnicos independientes. Los pequeños electrodomésticos representan la frontera de la innovación, con freidoras de aire, licuadoras y hervidores eléctricos que se benefician de las narrativas de salud y conveniencia. Las cafeteras, respaldadas por la profunda cultura cafetera de Brasil, registran una CAGR del 6,58% hasta 2031 y ejemplifican la premiumización a medida que los consumidores migran hacia sistemas de cápsulas con conectividad a través de aplicaciones.

La venta cruzada rentable surge cuando los minoristas combinan electrodomésticos mayores y pequeños, como ofrecer una freidora de aire con descuento con la compra de un nuevo refrigerador, elevando el valor del carrito y la retención de clientes. Los participantes chinos intensifican la competencia de precios en los electrodomésticos mayores, pero los actores locales establecidos contrarrestan esto comercializando redes de posventa superiores y credenciales de eficiencia energética. El abastecimiento nacional de gabinetes metálicos y componentes plásticos ha mejorado, amortiguando los impactos cambiarios para los electrodomésticos mayores, mientras que los pequeños electrodomésticos aún dependen en gran medida de motores y elementos calefactores importados. La especialización por subcategoría crece: ciclos de lavado para eliminar el pelo de mascotas, máquinas de espresso de nivel barista y aspiradoras con filtro de alérgenos satisfacen demandas de estilo de vida de nicho.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Por Canal de Distribución: Las Redes de Tiendas Siguen Siendo Pilares Mientras que el Canal en Línea Acelera el Alcance

Las tiendas multimarca mantuvieron una participación de ingresos del 46,85% en 2025, lo que refleja la confianza del consumidor en las demostraciones presenciales y la gratificación inmediata de llevarse los productos a casa el mismo día. Los asesores de ventas brindan orientación sobre financiamiento y coordinan citas de instalación, servicios que el comercio electrónico puro tiene dificultades para replicar. Aun así, la rápida adopción del móvil impulsa las ventas en línea a una CAGR del 7,62% a medida que el pago a través de PIX simplifica las transacciones y los plazos de entrega a nivel nacional se reducen. Los minoristas en línea aprovechan los precios algorítmicos y los influenciadores afiliados para aprovechar oportunidades en ciudades del interior desatendidas por las grandes cadenas, ampliando así el mercado de electrodomésticos en Brasil. Surgen modelos omnicanal, donde las tiendas físicas se convierten en centros de microdistribución, reduciendo los costos de última milla y apoyando la recogida el mismo día. Los puntos de venta de marca exclusiva atienden a los segmentos premium, permitiendo a los fabricantes mostrar funciones de inteligencia artificial en entornos experienciales que validan los precios premium.

La interacción entre canales impulsa una racionalización continua de las referencias de productos. Los análisis en línea revelan demanda de larga cola que el comercio físico pasaría por alto, lo que lleva a las marcas a lanzar variantes de color exclusivas para la web u ofertas de paquetes. Por el contrario, los compradores en tienda a menudo prueban los productos y luego finalizan las compras en línea para aprovechar las promociones relámpago, lo que ilustra el comportamiento de showrooming. Los minoristas implementan aplicaciones de fidelización que integran historiales de compras para presentar planes de cuotas personalizados, aumentando las tasas de conversión. Las asociaciones logísticas con transportistas regionales compensan la vasta geografía de Brasil, y los puntos de recogida en casilleros crecen en complejos de condominios, reduciendo los incidentes de entregas fallidas. Estas sinergias entre canales mejoran la experiencia del cliente y elevan el tamaño del mercado de electrodomésticos en Brasil al capturar la demanda latente entre los hogares con conocimientos digitales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del reporte

Análisis Geográfico

El Sureste de Brasil generó la mayor parte del valor de 2025, representando el 52,05% del tamaño del mercado de electrodomésticos en Brasil, gracias a la densa urbanización, los maduros ecosistemas minoristas y los ingresos per cápita que superan la media nacional. São Paulo por sí sola representa casi un tercio del consumo nacional de comercio electrónico, sirviendo como el centro logístico neurálgico donde se originan siete de cada diez pedidos en línea. Esta concentración permite lanzamientos rápidos de productos porque los distribuidores mantienen una alta rotación de inventario y una logística inversa eficiente para las devoluciones. Minas Gerais y Río de Janeiro aumentan la demanda a través del crecimiento de los suburbios de clase media y las mejoras en la hospitalidad impulsadas por el turismo, reforzando ciclos de reemplazo constantes para los electrodomésticos mayores.

El Noreste está emergiendo como el principal motor de crecimiento, con el PIB regional aumentando un 3,80% en 2024 en comparación con el 3,50% nacional. Los bancos de desarrollo federales proporcionan incentivos fiscales y crédito subsidiado que atraen a los fabricantes a establecer plantas de ensamblaje, reduciendo los costos de flete y alineando las líneas de productos con las preferencias de gusto local. Los veranos sofocantes aceleran la penetración de los aires acondicionados, y el aumento de los ingresos disponibles eleva las aspiraciones hacia pequeños electrodomésticos premium como las cafeteras de cápsulas. Los minoristas amplían su presencia en ciudades secundarias como Campina Grande y Petrolina, creando centros de servicio localizados que aseguran la lealtad del cliente. Este círculo virtuoso sostiene una CAGR del 6,34% para la región, reduciendo la brecha con el históricamente dominante Sureste y ampliando la cobertura del mercado de electrodomésticos en Brasil.

El Sur se beneficia de la manufactura establecida en Santa Catarina, donde Whirlpool modernizó sus instalaciones con R$ 550 millones (USD 110 millones) en 2024, reforzando la producción para la demanda doméstica y de exportación al Mercosur. Los altos índices de desarrollo humano apoyan la adopción de electrodomésticos conectados, mientras que los inviernos más fríos impulsan las compras de secadoras y calefactores que complementan la demanda nacional de refrigeración. El Centro-Oeste se beneficia de la riqueza agroindustrial, pero enfrenta centros de población dispersos, lo que limita la densidad del comercio minorista de gran formato, aunque el comercio electrónico mitiga las limitaciones de alcance. El Norte enfrenta cuellos de botella logísticos debido a las bajas proporciones de carreteras pavimentadas y las interrupciones estacionales en el transporte fluvial, lo que eleva los costos de última milla hasta un 50% durante las sequías. Aun así, los extremos climáticos impulsan las compras de productos de refrigeración, y los subsidios específicos de servicios públicos ayudan a los hogares de bajos ingresos a actualizar sus refrigeradores antiguos.

Panorama Competitivo

Los cinco principales proveedores dominaron la mayoría de las ventas de 2024, lo que refleja un mercado moderadamente concentrado donde las ventajas de escala en adquisiciones, I+D y marketing proporcionan sólidas barreras competitivas. Whirlpool ocupa la posición de liderazgo a través de sus marcas Brastemp y Consul, capitalizando el fuerte reconocimiento de marca, una red de servicio a nivel nacional y una cartera de productos diversa alineada con las preferencias del consumidor brasileño. Sus ingresos de 2024 alcanzaron BRL 12,9 mil millones (USD 2,58 mil millones) después de que la empresa invirtiera BRL 550 millones (USD 110 millones) para automatizar las líneas de São Paulo y Santa Catarina, reduciendo los tiempos de ciclo de producción y elevando los estándares de tolerancia. Electrolux capitaliza los atributos de diseño escandinavo y las credenciales de eficiencia energética, mientras que Samsung y LG compiten en integración de hogar inteligente, aprovechando el marketing de inteligencia artificial para nichos premium.

Las marcas chinas intensifican la rivalidad al pasar del suministro como fabricantes por contrato (OEM) a la penetración con marca propia. La planta de Pouso Alegre de Midea, con una inversión de BRL 630 millones (USD 126 millones), inaugurada en diciembre de 2024, puede producir 1,3 millones de unidades anuales y reduce el tiempo de entrega a los minoristas a menos de diez días. TCL y Hisense amplían los acuerdos de distribución con cadenas nacionales y despliegan agresivas promociones en el punto de venta para ganar visibilidad en los estantes. Las disputas de precios comprimen los márgenes brutos, lo que lleva a los actores establecidos a enfatizar las garantías posventa y el cumplimiento del Sello Procel, que los participantes más pequeños tienen dificultades para cumplir a escala. Las estrategias de localización de componentes se aceleran, ejemplificadas por la fábrica de LG en Paraná con una inversión de BRL 1,5 mil millones (USD 300 millones) prevista para 2026, que apunta a la autosuficiencia en lavadoras y cubre la exposición cambiaria.

La innovación sigue siendo el principal factor competitivo. Samsung obtuvo certificaciones de carbono de TÜV Rheinland para alrededor de 80 modelos de televisores y monitores con inteligencia artificial en 2025, subrayando su compromiso con la gestión ambiental que resuena entre los consumidores adinerados. Whirlpool vendió su negocio de alquiler de purificadores de agua Brastemp a Culligan en julio de 2024, liberando capital para centrarse en la I+D de electrodomésticos principales. Asociaciones como SILL Brasil y Maytag llevan equipos de lavandería de grado comercial a clientes de hostelería y atención médica, diversificando los ingresos. A medida que avanza la localización, la resiliencia de la cadena de suministro mejora, pero las auditorías de certificación y los mandatos de eficiencia energética elevan los costos de cumplimiento, favoreciendo a las empresas con infraestructuras de calidad sólidas. En consecuencia, la rivalidad configura el mercado de electrodomésticos en Brasil en torno a los temas duales de asequibilidad e inteligencia, con las prácticas de producción sostenible emergiendo como la próxima frontera de diferenciación.

Líderes del Sector de Electrodomésticos en Brasil

Whirlpool (Brastemp, Consul)

Electrolux do Brasil

Midea Carrier

Samsung

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2024: Midea inauguró una fábrica en Pouso Alegre con una inversión de BRL 630 millones y una capacidad anual de 1,3 millones de unidades, enfocada en refrigeradores y lavadoras.

- Noviembre de 2024: LG lanzó su programa de fidelización Family Club, asegurando 5.900 miembros iniciales.

- Septiembre de 2024: Samsung presentó su línea de televisores con inteligencia artificial para 2025 en Brasil Game Show 2024 con un stand de 1.300 m².

- Julio de 2024: Whirlpool finalizó la desinversión de su negocio de alquiler de purificadores de agua Brastemp a Culligan para concentrarse en las categorías principales.

Alcance del Reporte del Mercado de Electrodomésticos en Brasil

Un electrodoméstico se refiere a un aparato eléctrico doméstico que asiste en las tareas del hogar y facilita el esfuerzo humano. El reporte cubre un análisis de antecedentes completo del mercado de electrodomésticos en Brasil, que incluye una evaluación de las asociaciones del sector, la economía general y las tendencias emergentes del mercado por segmentos, cambios significativos en la dinámica del mercado y una visión general del mercado. El Mercado de Electrodomésticos en Brasil está segmentado por Electrodomésticos Mayores (Refrigeradores, Congeladores, Lavavajillas, Lavadoras y Cocinas y Hornos), Pequeños Electrodomésticos (Aspiradoras, Pequeños Electrodomésticos de Cocina, Cortadoras de Cabello, Planchas, Tostadoras, Parrillas y Asadores, Secadores de Cabello y otros Pequeños Electrodomésticos) y por Canal de Distribución (Tiendas Multimarca, Tiendas Exclusivas, En Línea y Otros Canales de Distribución). El reporte ofrece el tamaño del mercado y pronósticos para el Mercado de Electrodomésticos en valor (millones de USD) para todos los segmentos anteriores.

| Electrodomésticos Mayores | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (Incl. Combinados y Microondas) | |

| Aires Acondicionados | |

| Otros Electrodomésticos Mayores | |

| Pequeños Electrodomésticos | Cafeteras |

| Procesadores de Alimentos | |

| Parrillas y Asadores | |

| Hervidores Eléctricos | |

| Exprimidores y Licuadoras | |

| Freidoras de Aire | |

| Aspiradoras | |

| Arroceras Eléctricas | |

| Tostadoras | |

| Hornos de Encimera | |

| Otros Pequeños Electrodomésticos |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Sureste |

| Sur |

| Noreste |

| Norte |

| Centro-Oeste |

| Por Producto | Electrodomésticos Mayores | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (Incl. Combinados y Microondas) | ||

| Aires Acondicionados | ||

| Otros Electrodomésticos Mayores | ||

| Pequeños Electrodomésticos | Cafeteras | |

| Procesadores de Alimentos | ||

| Parrillas y Asadores | ||

| Hervidores Eléctricos | ||

| Exprimidores y Licuadoras | ||

| Freidoras de Aire | ||

| Aspiradoras | ||

| Arroceras Eléctricas | ||

| Tostadoras | ||

| Hornos de Encimera | ||

| Otros Pequeños Electrodomésticos | ||

| Por Canal de Distribución | Tiendas Multimarca | |

| Puntos de Venta de Marca Exclusiva | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Por Región | Sureste | |

| Sur | ||

| Noreste | ||

| Norte | ||

| Centro-Oeste | ||

Preguntas Clave Respondidas en el Reporte

¿Qué tamaño tiene el mercado de electrodomésticos en Brasil en 2026?

El mercado se sitúa en USD 33,66 mil millones en 2026, respaldado por el gasto doméstico resiliente y la demanda inducida por el clima.

¿Cuál es la CAGR esperada para los electrodomésticos en Brasil hasta 2031?

Se proyecta que las ventas crezcan a una CAGR del 6,12%, elevando el mercado a USD 45,33 mil millones para 2031.

¿Qué segmento de producto se expande más rápido?

Las cafeteras lideran con una CAGR del 6,58% hasta 2031 a medida que los consumidores migran hacia sistemas de preparación premium.

¿Qué región muestra el mayor crecimiento?

Se proyecta que el Noreste crezca a una CAGR del 6,34% debido a los rápidos aumentos del PIB y el aumento de los ingresos disponibles.

¿Cómo están afectando las altas tasas de interés a las ventas de electrodomésticos?

Las elevadas tasas de préstamos al consumidor cercanas al 30% han reducido los volúmenes mensuales, pero las opciones de pago diferido (BNPL) y los subsidios de los fabricantes están amortiguando las caídas.

¿Qué movimientos competitivos están configurando el mercado?

Las inversiones en localización, como la nueva planta de Midea en Minas Gerais y la instalación planificada de LG en Paraná, están intensificando la competencia al tiempo que reducen la dependencia de las importaciones.

Última actualización de la página el: