Tamaño y Participación del Mercado de Servicios de Cumplimiento de Comercio Electrónico en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

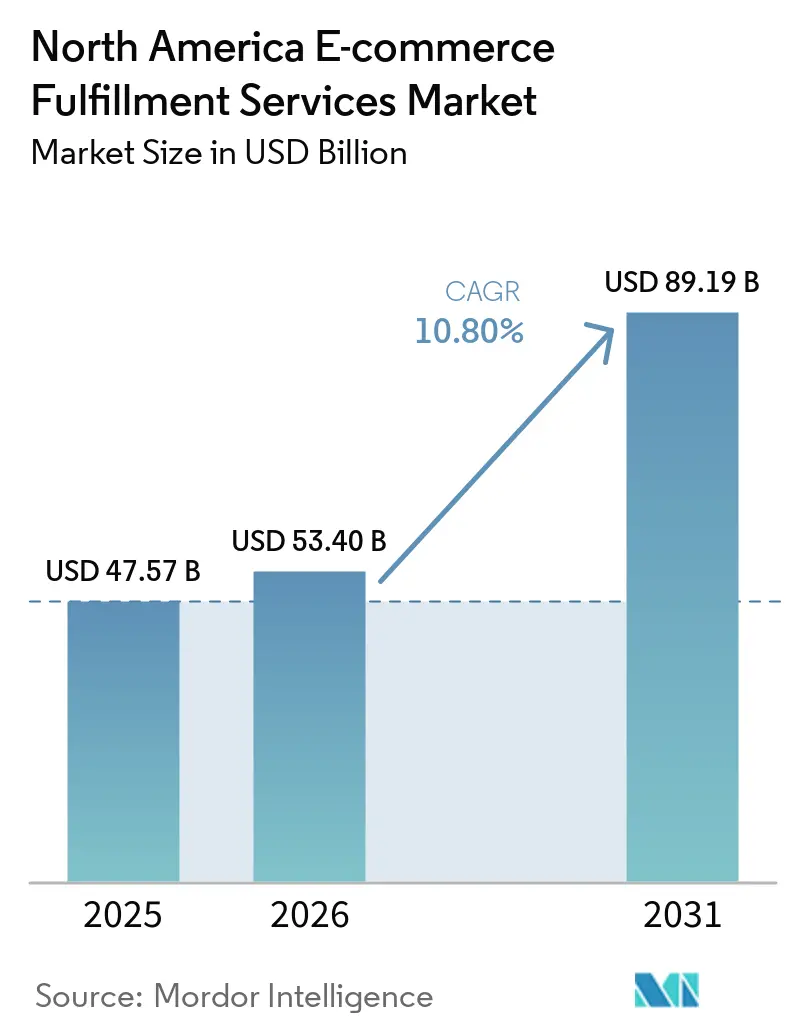

| Tamaño del mercado en el año base (2025) | 47.57 Mil millones de dólares |

| Tamaño del Mercado (2026) | 53.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Cumplimiento de Comercio Electrónico en América del Norte por Mordor Intelligence

Se proyecta que el tamaño del mercado de servicios de cumplimiento de comercio electrónico en América del Norte crezca de USD 47,57 mil millones en 2025 a USD 53,4 mil millones en 2026, y luego a USD 89,19 mil millones en 2031, registrando una CAGR del 10,8% entre 2026 y 2031.

La sólida demanda proviene de la monetización del comercio social, la estandarización de las cajas de suscripción y la orquestación omnicanal, que en conjunto redefinen la manera en que las marcas posicionan el inventario y atienden a los compradores. Los volúmenes recurrentes generados por las cajas de suscripción permiten a los centros de cumplimiento ajustar con precisión la programación de mano de obra y reducir los costos de transporte. Al mismo tiempo, los lanzamientos en micro-lotes en TikTok Shop e Instagram Checkout impulsan a los proveedores a lograr ciclos de preparación y envío en menos de 24 horas. Los robots móviles autónomos (AMR) que completaron más de 4 mil millones de recolecciones en 2024 continúan elevando la productividad por unidad por hora y postergando grandes inversiones de capital en instalaciones nuevas. Las plataformas de análisis de devoluciones ahora recuperan entre USD 15 y 25 por artículo mediante reacondicionamiento, reventa y monetización de datos, convirtiendo la logística inversa en una palanca de rentabilidad en lugar de un centro de costos.

Conclusiones Clave del Informe

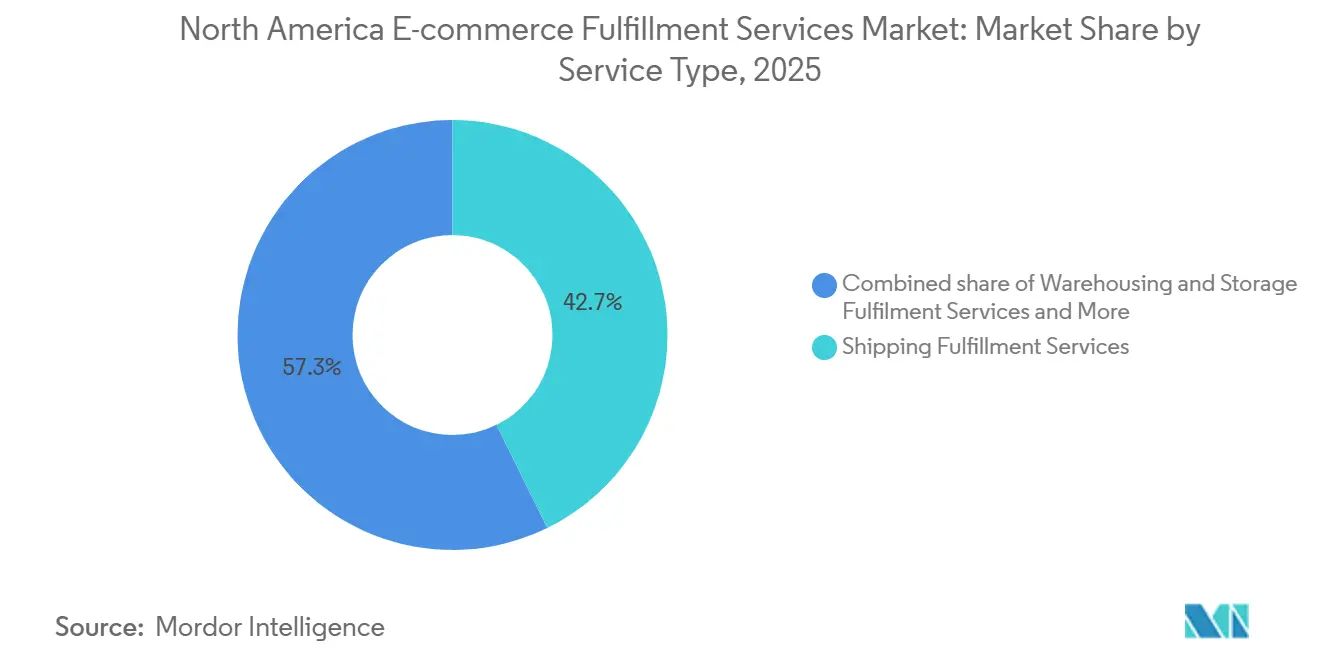

- Por tipo de servicio, los servicios de cumplimiento de envíos capturaron el 42,74% de la participación del mercado de servicios de cumplimiento de comercio electrónico en América del Norte en 2025, mientras que se prevé que los servicios de cumplimiento integrado avancen a una CAGR del 13,83% hasta 2031.

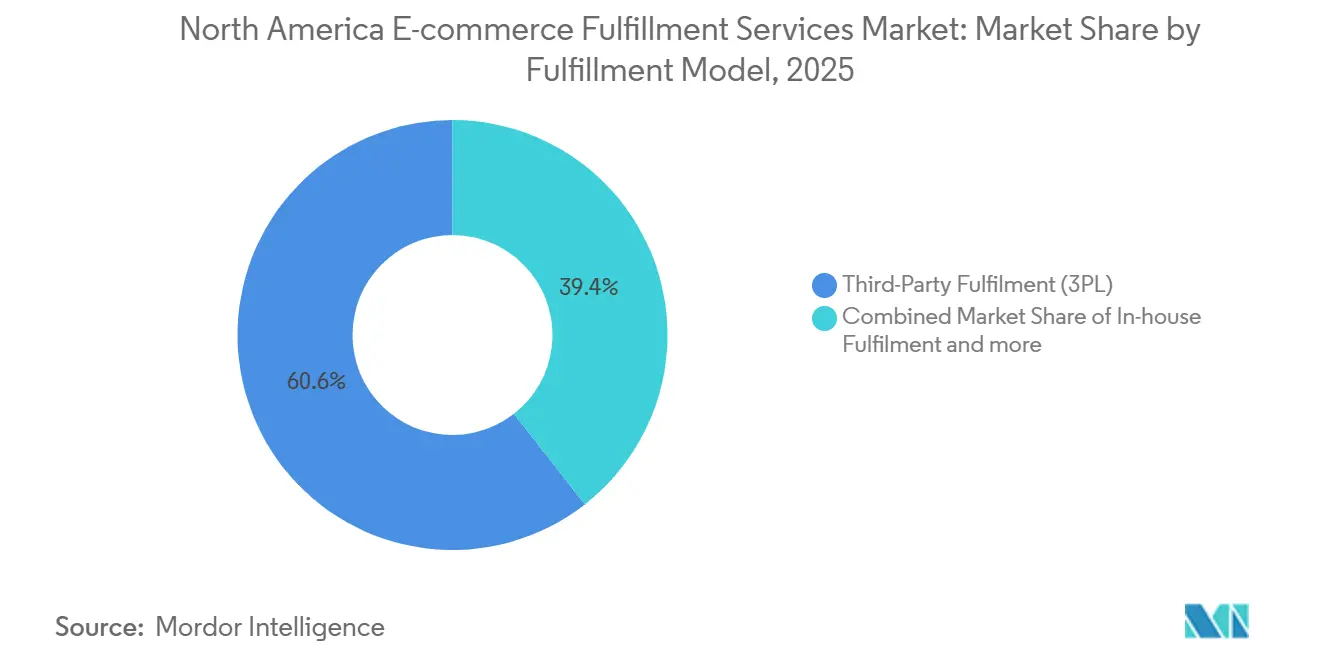

- Por modelo de cumplimiento, se espera que el dropshipping registre una CAGR del 21,98% hasta 2031, incluso cuando el cumplimiento por terceros mantuvo una participación del 60,56% del tamaño del mercado de servicios de cumplimiento de comercio electrónico en América del Norte en 2025.

- Por canal de ventas, el comercio entre empresas representó el 61,93% de la participación de mercado en 2025, aunque se proyecta que los envíos directos al consumidor crezcan a una CAGR del 15,11% hasta 2031.

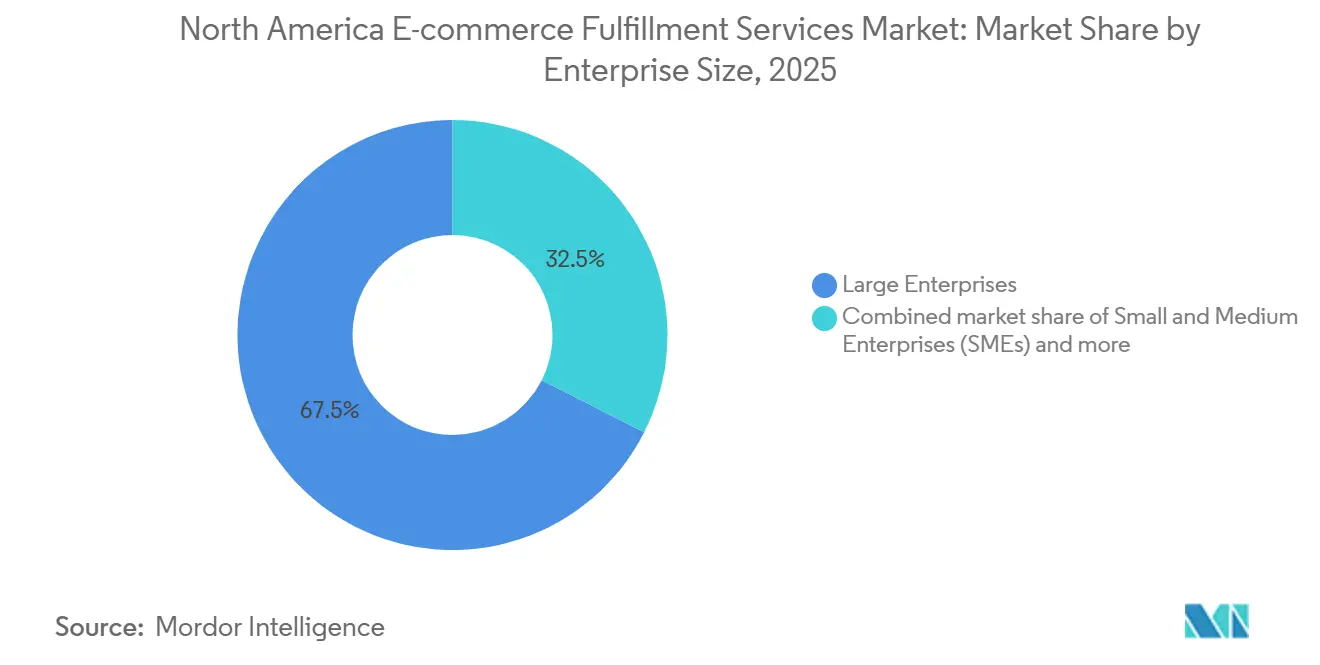

- Por tamaño de empresa, las grandes empresas controlaron el 67,54% del mercado de servicios de cumplimiento de comercio electrónico en América del Norte en 2025, mientras que las pequeñas y medianas empresas están en camino de alcanzar una CAGR del 14,38% durante el período de pronóstico.

- Por uso final, se anticipa que los productos electrónicos y electrodomésticos se expandirán a una CAGR del 15,34% hasta 2031, superando a los productos de moda y estilo de vida, que no obstante lideraron con una participación de mercado del 20,91% en 2025.

- Por geografía, Estados Unidos controló el 88,90% de la participación de mercado en 2025, mientras que se proyecta que México sea el país de más rápido crecimiento con una CAGR del 15,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Servicios de Cumplimiento de Comercio Electrónico en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio social que genera demanda de cumplimiento de ventas directas al consumidor en micro-lotes | +2.3% | Centros urbanos de Estados Unidos y Canadá, emergente en Ciudad de México | Corto plazo (≤ 2 años) |

| Economía de cajas de suscripción que crea volúmenes recurrentes predecibles | +1.9% | A nivel de América del Norte, concentrado en bienes de consumo envasados | Mediano plazo (2-4 años) |

| Créditos fiscales federales y estatales que aceleran la construcción de centros de cumplimiento de cadena de frío | +1.5% | Estados Unidos con incentivos de energía renovable, provincias canadienses | Largo plazo (≥ 4 años) |

| Plataformas de análisis de devoluciones que convierten la logística inversa en centros de rentabilidad | +1.7% | Principales áreas metropolitanas de Estados Unidos y Canadá | Mediano plazo (2-4 años) |

| Orquestación omnicanal de compra en línea y recogida en tienda y envío desde tienda que eleva el rendimiento de los centros de cumplimiento | +1.8% | Mercados con alta densidad minorista en Estados Unidos y Canadá, en expansión hacia México | Corto plazo (≤ 2 años) |

| Robots móviles autónomos que reducen el tiempo de recolección y la dependencia de mano de obra | +1.6% | Grandes centros de cumplimiento en Estados Unidos y Canadá, implementaciones piloto en México | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Social que Genera Demanda de Cumplimiento de Ventas Directas al Consumidor en Micro-Lotes

Los lanzamientos de productos en micro-lotes en TikTok Shop e Instagram Checkout generan entre 500 y 2.000 pedidos en apenas unas pocas horas, por lo que los socios de cumplimiento deben asignar mano de obra de forma dinámica y mantener vistas de inventario en tiempo real para proteger el impulso de las campañas. La velocidad ahora supera al volumen, recompensando a los proveedores que pueden alternar entre oleadas de alto rendimiento y celdas de trabajo especializadas dentro de la misma instalación. Las conexiones directas entre el software de almacén y las API de comercio social acortan los ciclos de confirmación y retroalimentan datos de estado precisos en los flujos de influenciadores. Las instalaciones que dominan esta cadencia disfrutan de tarifas premium por el servicio rápido de preparación y envío incluso con lotes pequeños, consolidando el cumplimiento en micro-lotes como un diferenciador a largo plazo[1]"Crédito por Propiedad de Recarga de Vehículos de Combustible Alternativo," Servicio de Impuestos Internos, irs.gov.

Economía de Cajas de Suscripción que Crea Volúmenes Recurrentes Predecibles

Los envíos por suscripción, que representaron USD 22,7 mil millones, otorgan a los operadores una visibilidad de volumen de 30 a 90 días, permitiéndoles preposicionar el inventario y negociar niveles de transporte con certeza. Los niveles de retención del 70-85% mantienen las variaciones de volumen mes a mes por debajo del 10%, mucho más estables que el comercio electrónico convencional. Las líneas especializadas gestionan el ensamblaje de kits y la personalización sin sacrificar la cadencia, ahorrando entre un 15 y un 20% en mano de obra en comparación con la recolección por oleadas tradicional. Estas economías impulsan instalaciones de suscripción de propósito específico que intercambian la flexibilidad de temporada alta por la optimización del flujo recurrente, creando un nicho defendible.

Créditos Fiscales Federales y Estatales que Aceleran la Construcción de Centros de Cumplimiento de Cadena de Frío

El Crédito por Propiedad de Recarga de Vehículos de Combustible Alternativo otorga hasta USD 100.000 por estación de carga de camiones refrigerados eléctricos, reduciendo entre un 20 y un 30% el gasto de capital en cadena de frío para un centro de cumplimiento de tamaño mediano. California, Nueva York e Illinois acumulan créditos adicionales por cumplimiento de energía renovable, modificando los umbrales de retorno sobre la inversión y adelantando el flujo de caja. Los actores de kits de comidas, farmacéuticos y de comestibles frescos, por lo tanto, encargan muelles con control de temperatura y flotas de vehículos eléctricos de forma simultánea, ajustando las ventanas de entrega para productos perecederos. Las redes integradas que aprovechan patios de carga compartidos disfrutan de economías de escala adicionales, empujando a los almacenes de frío independientes hacia modelos de asociación[2]"Devoluciones de Envíos: Logística Inversa y el Servicio Postal de los Estados Unidos," Oficina del Inspector General del Servicio Postal de los Estados Unidos, uspsoig.gov.

Plataformas de Análisis de Devoluciones que Convierten la Logística Inversa en Centros de Rentabilidad

Las plataformas evalúan los códigos de motivo, el estado del producto y los precios del mercado secundario para dirigir las devoluciones hacia vías de reventa, liquidación o reacondicionamiento que capturan entre el 65 y el 75% del valor original, superando los flujos manuales en más de 20 puntos porcentuales. Los artículos de moda, donde las tasas de devolución promedian el 24,4%, son los que más tienen que ganar, aunque los productos electrónicos ofrecen una recuperación mayor por unidad debido a la extracción de componentes. La monetización de los datos de devoluciones impulsa aún más los márgenes, ya que las marcas pagan por información sobre tallas, calidad y tendencias de defectos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Legislación sobre residuos de embalaje que incrementa el gasto en materiales ecológicos | -1.1% | California, Colorado, Maine, Minnesota, Oregón; en expansión hacia otros estados | Largo plazo (≥ 4 años) |

| Proliferación de SKU que infla los costos de mantenimiento de inventario y la complejidad de asignación de espacios | -0.9% | A nivel de América del Norte, más aguda en operaciones de cumplimiento de múltiples categorías | Mediano plazo (2-4 años) |

| Aumento de ciberataques a sistemas de gestión de almacenes y API que interrumpen los flujos de pedidos | -0.8% | Grandes centros de cumplimiento con amplias integraciones de API | Corto plazo (≤ 2 años) |

| Fricciones aduaneras transfronterizas que ralentizan la velocidad de paquetes entre Canadá y Estados Unidos | -0.6% | Regiones fronterizas y corredores de comercio electrónico transfronterizo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Legislación sobre Residuos de Embalaje que Incrementa el Gasto en Materiales Ecológicos

La legislación sobre residuos de embalaje está aumentando significativamente los costos de cumplimiento debido a las nuevas normas de Responsabilidad Extendida del Productor (REP) que vinculan las tarifas al tipo y peso del embalaje. Estas regulaciones están empujando a los operadores hacia materiales más costosos, como mailers de papel o compostables, al tiempo que exigen informes detallados de cumplimiento. Los proveedores deben absorber estos crecientes gastos de materiales y administrativos o trasladarlos a los clientes, siendo los operadores más pequeños los más afectados desproporcionadamente debido a su falta de escala de compra y recursos de cumplimiento normativo. Las redes costeras y transfronterizas enfrentan obstáculos adicionales, lidiando con mandatos climáticos y requisitos de REP canadienses[3]"Declaración sobre la Interrupción del Sistema de la Agencia de Servicios Fronterizos de Canadá," Agencia de Servicios Fronterizos de Canadá, cbsa-asfc.gc.ca.

Proliferación de SKU que Infla los Costos de Mantenimiento de Inventario y la Complejidad de Asignación de Espacios

La proliferación de SKU está elevando los costos y complicando las operaciones de almacén. El aumento de variantes de productos incrementa los gastos relacionados con el almacenamiento, mantenimiento y manipulación, al tiempo que hace más difícil la asignación de espacios, la reposición y la previsión. La asignación dinámica de espacios y la optimización impulsada por inteligencia artificial ofrecen soluciones al reducir el tiempo de desplazamiento y mejorar los niveles de servicio, pero estas requieren capacidades avanzadas de software, datos y procesos que los operadores logísticos de terceros más pequeños a menudo no pueden costear. Además, la reasignación frecuente de espacios impulsada por las tendencias de moda estacional o los SKU personalizados puede erosionar las ganancias de eficiencia logradas mediante la automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Cumplimiento Integrado Gana Terreno a Medida que Aumenta la Complejidad de la Integración

Los servicios de envío representaron el 42,74% del tamaño del mercado de servicios de cumplimiento de comercio electrónico en América del Norte en 2025, destacando el peso decisivo del rendimiento de la última milla en la fidelidad del comprador. Se prevé que el cumplimiento integrado de almacenamiento, ensamblaje de kits y envío registre una CAGR del 13,83% a medida que las marcas prefieren paneles de control unificados sobre múltiples interfaces de proveedores.

Los contratos integrados reducen los silos de datos, proporcionan una única vía de escalamiento y respaldan los indicadores clave de rendimiento a nivel de red que atraen a los minoristas omnicanal. Los proveedores con plataformas en la nube propietarias pueden ofrecer mejoras basadas en análisis como servicio adicional y asegurar renovaciones plurianuales, desplazando la competencia desde la tarificación por paquete hacia las garantías de resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Cumplimiento: El Dropshipping se Dispara con la Reestructuración Arancelaria

El cumplimiento por terceros mantuvo el 60,56% de la participación del mercado de servicios de cumplimiento de comercio electrónico en América del Norte en 2025 al ofrecer costos variables y escalabilidad inmediata. Sin embargo, el dropshipping proyecta una CAGR del 21,98% porque las reformas arancelarias eliminaron el alivio de minimis y penalizaron las importaciones directas desde el extranjero.

Las marcas se apoyan en los inventarios de dropshipping con base en Estados Unidos para preservar la entrega rápida y evitar aranceles punitivos, creando espacio para los operadores logísticos de terceros que agregan inventario para cientos de micro-marcas. Los modelos híbridos combinan centros de distribución propios para los SKU principales con dropshipping de terceros para artículos de larga cola, distribuyendo los costos fijos y manteniendo la amplitud sin inmovilización de capital.

Por Canal de Ventas: El Impulso del Canal Directo al Consumidor Remodela la Economía de los Canales

El comercio entre empresas aún representó el 61,93% de la participación de mercado del valor de 2025, ya que los flujos a nivel de palé garantizan densidad de volumen y enrutamiento predecible. Los paquetes directos al consumidor, aunque individualmente más pequeños, están en camino de alcanzar una CAGR del 15,11% a medida que las marcas persiguen la propiedad de datos y márgenes más altos a través de tiendas propias.

Los proveedores de cumplimiento ahora incorporan conectores de tienda llave en mano, pasarelas de pago y API de inventario en tiempo real para que los fabricantes puedan operar en el canal directo al consumidor en semanas, reduciendo la dependencia de los mercados en línea. Asociaciones como ShipBob-Temu agilizan la publicación de productos y el cumplimiento en todos los canales, permitiendo a las PYMEs ampliar su alcance sin fragmentar el inventario.

Por Tamaño de Empresa: La Adopción por Parte de las PYMEs Reduce la Brecha de Capacidades

Las grandes empresas controlaron el 67,54% de la participación de mercado del gasto de 2025, aprovechando su escala para asegurar robótica personalizada y equipos de mano de obra dedicados. Sin embargo, las PYMEs que registran una CAGR del 14,38% obtienen herramientas de nivel empresarial a través de sistemas de gestión de almacenes en la nube, tarificación algorítmica y almacenes multiusuario. La adquisición de IDS Fulfillment por parte de DHL ejemplifica cómo los operadores globales atraen a cuentas más pequeñas con menús de servicios modulares.

Las PYMEs adoptan contratos de plazo flexible y opciones de valor agregado como embalaje de marca y materiales ecológicos para diferenciarse sin grandes desembolsos de capital[4]"Robots Móviles Autónomos para Almacenes: Aumento de la Producción en Estados Unidos," Comisión de Comercio Internacional de los Estados Unidos, usitc.gov. Su agilidad para probar nuevos canales y productos las posiciona como adoptantes tempranas de tecnología de cumplimiento experimental, influyendo en los estándares más amplios del mercado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Crecimiento de los Productos Electrónicos Refleja la Adopción del Hogar Inteligente

Los SKU de moda y estilo de vida lideraron la participación de mercado con el 20,91% en 2025, pero enfrentan altos costos de devolución y picos estacionales. Se prevé que los productos electrónicos y electrodomésticos se expandan a una CAGR del 15,34%, impulsados por las actualizaciones de dispositivos para el hogar inteligente y la confianza del consumidor en el envío de bienes frágiles de alto valor.

Los centros de cumplimiento añaden zonas antiestáticas, seguimiento serializado y jaulas de seguridad para ganar contratos de productos electrónicos, elevando los costos de cambio para los clientes. Los suplementos con control de temperatura, el cuidado personal y los alimentos frescos dependen de los incentivos de cadena de frío que compensan las primas de infraestructura y respaldan flujos de volumen constantes.

Análisis Geográfico

Estados Unidos representó el 88,90% de la participación de mercado de los ingresos de 2025, anclado por densos ecosistemas de cumplimiento en California, Texas, Florida y Nueva York que permiten economías de entrega en el mismo día y al día siguiente para más de la mitad de la población del país. Inversiones como la red de 2 millones de pies cuadrados de Stord tras su adquisición refuerzan la cobertura nacional e impulsan la difusión tecnológica a escala.

Canadá aprovecha la armonización del Tratado entre México, Estados Unidos y Canadá (T-MEC) para canalizar paquetes transfronterizos, aunque lidia con retrasos aduaneros y prohibiciones de plásticos que exigen costosos cambios de embalaje. Los operadores invierten en instalaciones en Ontario y Columbia Británica para amortiguar el riesgo y acortar los tramos domésticos.

México es la geografía de más rápido crecimiento con una CAGR proyectada del 15,84%, impulsada por la relocalización de empresas que atrajo a 453 fabricantes en los últimos años, y la apertura del segundo centro de cumplimiento de Amazon en Monterrey en 2024. Los menores costos laborales, la expansión de carreteras de peaje y la proximidad a los centros de consumidores de Estados Unidos hacen de México un nodo atractivo para la agrupación regional de inventario.

Panorama Competitivo

La competencia se mantiene moderada, con gigantes nacionales de paquetería, disruptores tecnológicos con activos ligeros y especialistas verticales compitiendo por la participación en el gasto. FedEx inyectó capital en Nimble para integrar celdas completamente autónomas, señalando su intención de combinar la robótica con su red de transporte existente. Las adquisiciones de Ware2Go y la megainstalación de Pitney Bowes en Kentucky por parte de Stord amplían su red y capa de análisis, desafiando a los operadores establecidos al ofrecer acuerdos de nivel de servicio basados en resultados.

Las empresas de análisis de devoluciones, los especialistas en cadena de frío y los integradores de plataformas apuntan a espacios en blanco como el cumplimiento farmacéutico, el ensamblaje de kits de suscripción y la orquestación transfronteriza. La tecnología define la ventaja competitiva: los operadores que implementan robots móviles autónomos reportan una productividad 2-3 veces mayor, mientras que los modelos de demanda de inteligencia artificial reducen el capital de trabajo en un 20%. El enfoque estratégico está pasando del espacio bruto en planta hacia el software de orquestación que abarca tiendas, centros de distribución y nodos de transporte, alineándose con la demanda de los clientes de visibilidad integrada.

Los operadores establecidos persiguen fusiones y adquisiciones para asegurar amplitud de capacidades, como lo evidencian la compra de IDS Fulfillment por parte de DHL para alcanzar a las PYMEs y la adquisición de Coyote Logistics por parte de RXO por USD 1.025 mil millones para combinar la intermediación con el flete de comercio electrónico. Los proveedores que fusionan activos logísticos con software propietario están mejor posicionados para capturar paquetes emergentes y defender el margen.

Líderes de la Industria de Servicios de Cumplimiento de Comercio Electrónico en América del Norte

GXO Logistics

Flexport

Amware Fulfillment

DHL Group

FedEx

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Stord adquirió Ware2Go, añadiendo 2 millones de pies cuadrados de capacidad distribuida y elevando la cobertura de entrega en 1-2 días al 99% de los hogares de Estados Unidos.

- Mayo de 2025: DHL Supply Chain adquirió IDS Fulfillment para reforzar la especialización en ventas directas al consumidor para PYMEs.

- Noviembre de 2024: Amazon inauguró su segunda instalación en Monterrey, fortaleciendo el papel de México en los flujos de comercio electrónico de América del Norte.

- Octubre de 2024: NLS inició la construcción de un centro de cumplimiento de 200.000 pies cuadrados en Ontario con clasificación automatizada y zonas refrigeradas.

Alcance del Informe del Mercado de Servicios de Cumplimiento de Comercio Electrónico en América del Norte

| Servicios de Cumplimiento de Almacenamiento y Bodegaje |

| Servicios de Cumplimiento Integrado |

| Servicios de Cumplimiento de Envíos |

| Otros Servicios de Nicho y de Valor Agregado |

| Cumplimiento Interno |

| Cumplimiento por Terceros (3PL) |

| Dropshipping |

| Cumplimiento Híbrido |

| Directo al Consumidor (D2C) |

| Comercio entre Empresa y Consumidor (Mercado B2C) |

| Comercio entre Empresas (B2B) |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Alimentos y Bebidas |

| Cuidado Personal y del Hogar |

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) |

| Muebles y Decoración del Hogar |

| Productos Electrónicos y Electrodomésticos |

| Otros Productos |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Servicio | Servicios de Cumplimiento de Almacenamiento y Bodegaje |

| Servicios de Cumplimiento Integrado | |

| Servicios de Cumplimiento de Envíos | |

| Otros Servicios de Nicho y de Valor Agregado | |

| Por Modelo de Cumplimiento | Cumplimiento Interno |

| Cumplimiento por Terceros (3PL) | |

| Dropshipping | |

| Cumplimiento Híbrido | |

| Por Canal de Ventas | Directo al Consumidor (D2C) |

| Comercio entre Empresa y Consumidor (Mercado B2C) | |

| Comercio entre Empresas (B2B) | |

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas | |

| Por Industria de Uso Final | Alimentos y Bebidas |

| Cuidado Personal y del Hogar | |

| Moda y Estilo de Vida (Accesorios, Ropa, Calzado) | |

| Muebles y Decoración del Hogar | |

| Productos Electrónicos y Electrodomésticos | |

| Otros Productos | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el cumplimiento de comercio electrónico en América del Norte hasta 2031?

Se prevé que el mercado crezca a una CAGR del 10,8% entre 2026 y 2031.

¿Qué tipo de servicio se expande más rápidamente?

Se espera que los servicios de cumplimiento integrado lideren con una CAGR del 13,83% hasta 2031.

¿Por qué el dropshipping se está acelerando en América del Norte?

Las reformas arancelarias que eliminaron el alivio de minimis para importaciones por debajo de USD 800 impulsan a las marcas a reposicionar el inventario a nivel doméstico a través de redes de dropshipping.

¿Cómo se están volviendo rentables las devoluciones para los operadores logísticos de terceros?

Las plataformas de análisis dirigen las devoluciones hacia la disposición de mayor valor y capturan entre el 65 y el 75% del valor original del producto.

¿Qué hace atractivo a México para nuevos centros de cumplimiento?

La relocalización de empresas, los menores costos laborales y la mejora de la infraestructura respaldan una CAGR del 15,84%, la más rápida de la región.

¿Cómo afectan los robots móviles autónomos a la productividad de recolección?

Los robots móviles autónomos elevan las tasas de recolección colaborativa a entre 120 y 180 unidades por hora, aproximadamente el doble del rendimiento manual.

Última actualización de la página el: