Tamaño y Participación del Mercado de Administradores Externos de Seguros

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

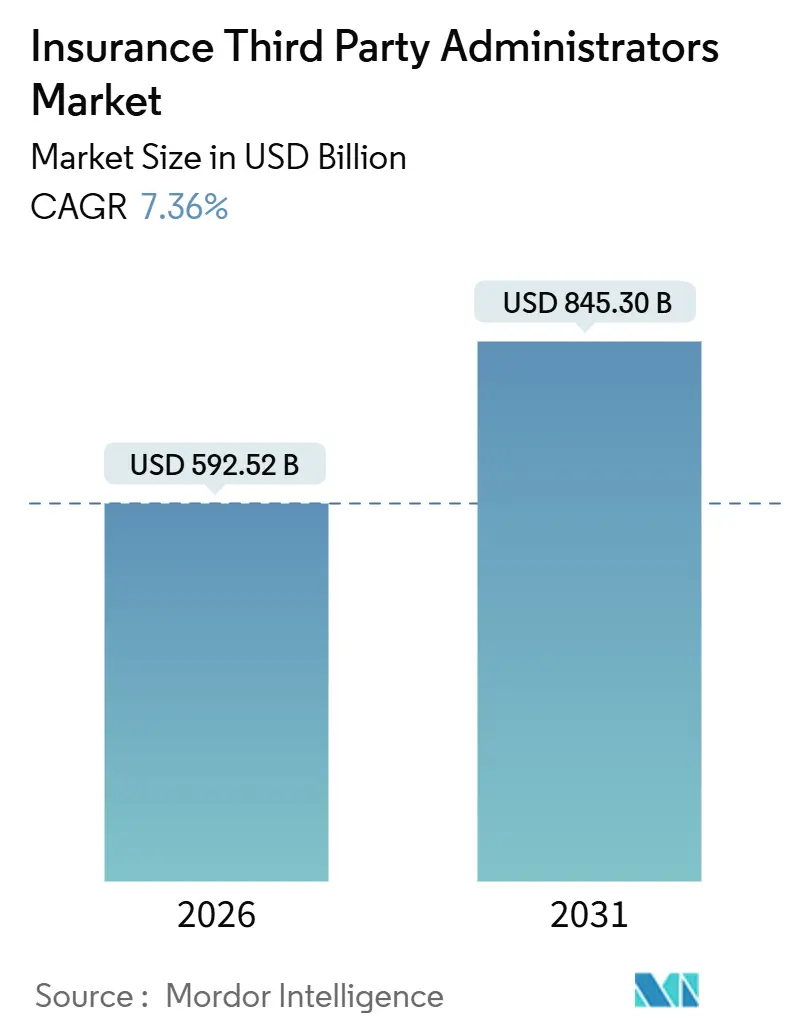

| Tamaño del Mercado (2026) | 592.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 845.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Administradores Externos de Seguros por Mordor Intelligence

El mercado de Administradores Externos de Seguros está valorado en 592,52 mil millones de USD en 2026 y se prevé que alcance los 845,30 mil millones de USD en 2031, lo que refleja una CAGR del 7,36%. Esto evidencia una sólida trayectoria de crecimiento a largo plazo y subraya la creciente escala e importancia del sector de los administradores externos (TPA). Un factor determinante de este crecimiento es la creciente adopción de planes de salud autofinanciados, que requieren servicios administrativos especializados para una gestión eficiente de siniestros y el cumplimiento normativo. Las aseguradoras también están virando cada vez más hacia modelos de administración digital en primer lugar, aprovechando la tecnología para optimizar los flujos de trabajo, reducir los costos operativos y mejorar el servicio al cliente. El uso de análisis avanzados está transformando adicionalmente el mercado, permitiendo a las aseguradoras optimizar la asignación de riesgos, supervisar los siniestros con mayor eficacia y mejorar el desempeño financiero. Estos cambios han acelerado la tendencia hacia la externalización de la administración, ya que las aseguradoras buscan flexibilidad operativa, escalabilidad y resiliencia. Los TPA desempeñan un papel fundamental para ayudar a las aseguradoras a navegar en entornos regulatorios complejos, la obtención de licencias en múltiples estados y los desafíos de ciberseguridad. La necesidad de gestión de datos en tiempo real y procesos preparados para auditorías se ha convertido en un requisito central, lo que enfatiza aún más la importancia de la experiencia de terceros. En India, las iniciativas regulatorias y de política pública están impulsando un crecimiento adicional en el mercado de TPA. Las directrices de la IRDAI, la implementación del Intercambio Nacional de Reclamaciones de Salud y la expansión continua del programa Ayushman Bharat están generando demanda de soluciones TPA escalables y conformes que puedan apoyar la participación multilingüe y el procesamiento eficiente de siniestros.

Conclusiones Clave del Informe

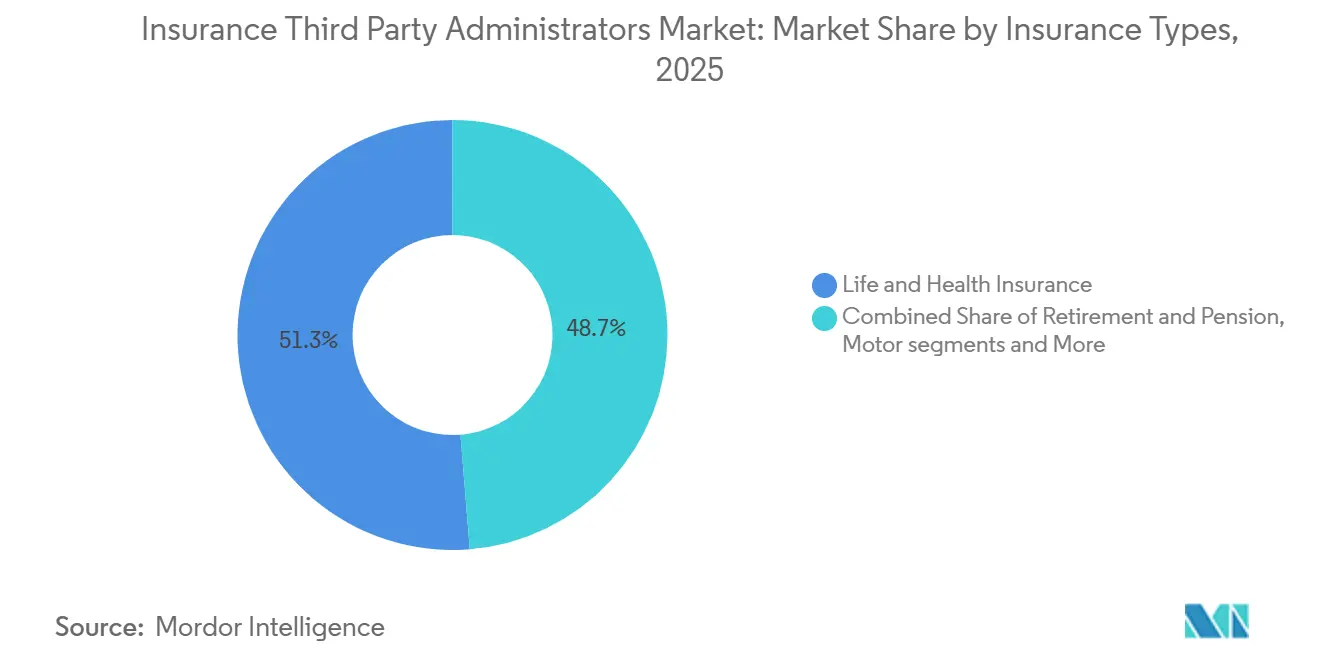

- Por tipo de seguro, el seguro de vida y salud lideró en 2025 con el 51,27% de la participación del Mercado de Administradores Externos de Seguros, mientras que los TPA de seguros de viaje registraron la CAGR más rápida para 2026-2031 con un 11,33%.

- Por tipo de servicio, la administración de siniestros representó el 40,76% de la participación del Mercado de Administradores Externos de Seguros en 2025, y la gestión de redes de proveedores registró la CAGR proyectada más alta con un 11,98%.

- Por usuario final, las aseguradoras concentraron el 55,32% de la participación del Mercado de Administradores Externos de Seguros en 2025, y se proyecta que los programas de salud gubernamentales crezcan a una CAGR del 10,38%.

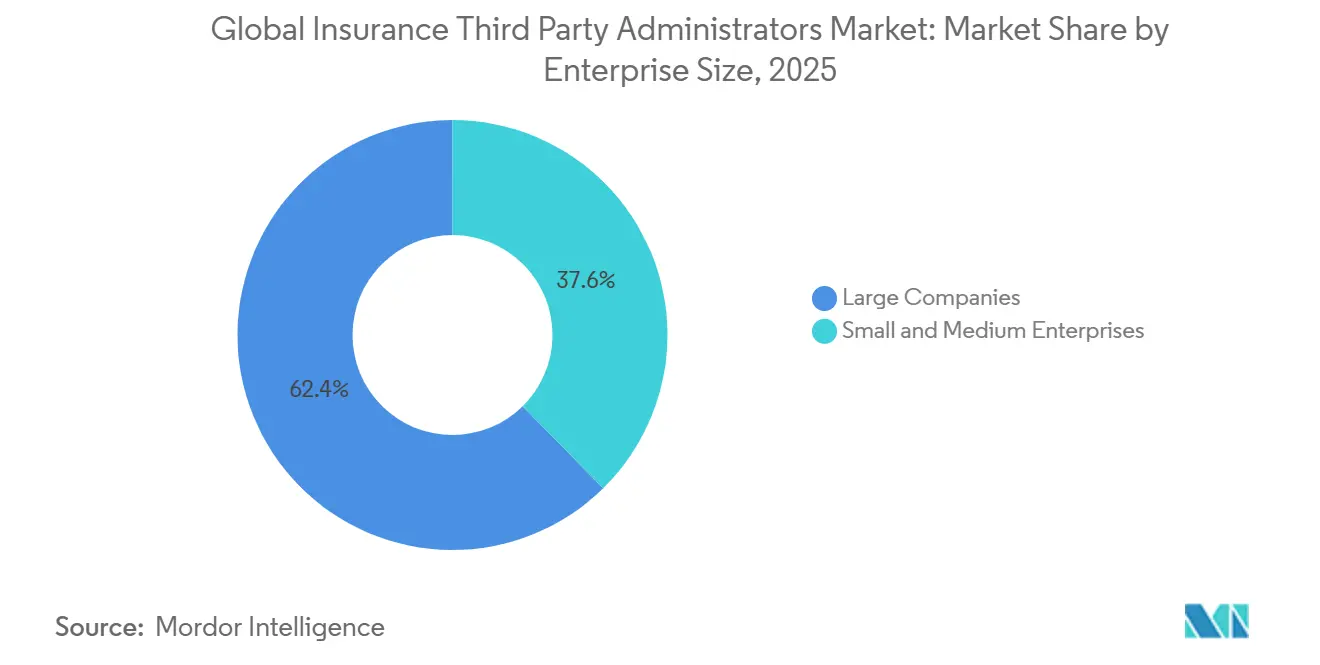

- Por tamaño de empresa, las grandes compañías mantuvieron el 62,37% de la participación del Mercado de Administradores Externos de Seguros en 2025, y se espera que las pequeñas y medianas empresas crezcan a una CAGR del 11,55%.

- Por tecnología, los despliegues basados en la nube representaron el 47,39% de la participación del Mercado de Administradores Externos de Seguros en 2025, y las plataformas habilitadas con IA avanzaron a un 13,75% hasta 2031.

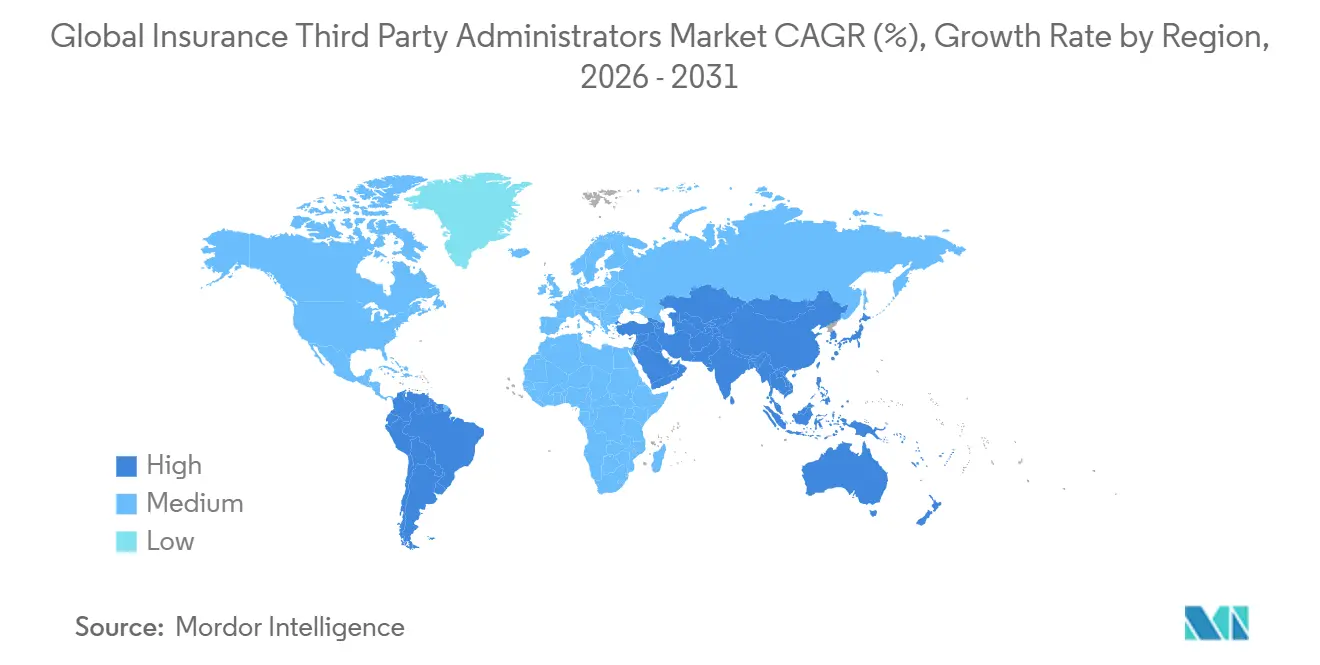

- América del Norte retuvo el 29,39% de la participación del Mercado de Administradores Externos de Seguros en 2025, mientras que Asia-Pacífico registró una CAGR del 11,36%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Administradores Externos de Seguros

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los planes de salud autofinanciados entre empleadores de mediano tamaño | +1.8% | Global, más fuerte en América del Norte donde el 65% de los trabajadores cubiertos en Estados Unidos están inscritos y con expansión hacia India y China a través de modelos de financiación escalonada. | Mediano plazo (2-4 años) |

| Digitalización e hiperautomatización en siniestros | +1.5% | América del Norte y la UE, donde el 85% de las aseguradoras planean migrar a la nube para 2026; Asia-Pacífico sigue con un rezago. | Corto plazo (≤ 2 años) |

| Impulso regulatorio para la transparencia de costos y la administración basada en valor | +1.2% | Alcance nacional con aplicación temprana en Estados Unidos y regímenes de datos de la UE que moldean la práctica | Mediano plazo (2–4 años) |

| Análisis de fraude impulsado por IA que mejora los índices de siniestralidad | +1.0% | Global, con concentración en América del Norte y Europa, donde la precisión de codificación alcanza el 95% | Corto plazo (≤ 2 años) |

| Consolidaciones respaldadas por capital privado que generan escala | +0.9% | América del Norte como núcleo con extensiones hacia Europa y mercados selectivos de Oriente Medio y África | Largo plazo (≥ 4 años) |

| Modelos de seguro integrado que requieren soporte TPA posterior a la contratación | +0.7% | Global, más fuerte en viajes y tecnología financiera, con aceleración móvil en Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los Planes de Salud Autofinanciados entre Empleadores de Mediano Tamaño

La cobertura de salud autofinanciada se ha convertido en una opción mayoritaria, especialmente entre los empleadores medianos y grandes. Entre las empresas con 200 o más empleados, la mayoría ofrece planes autofinanciados, mientras que las empresas más pequeñas y medianas adoptan cada vez más planes híbridos de financiación escalonada para gestionar el riesgo y controlar los costos. Las primas anuales promedio para la cobertura familiar ahora superan los 26.900 USD, con una contribución de los trabajadores de casi 6.850 USD en promedio, y deducibles de cobertura individual que promedian los 1.886 USD. Estos costos crecientes y el deseo de evitar las cargas de riesgo de las aseguradoras han llevado a los empleadores a considerar el autofinanciamiento, que permite un mayor control sobre el diseño del plan y la exposición financiera. Los planes de salud con deducible alto con opciones de ahorro y los PPO siguen siendo habituales, pero los esquemas autofinanciados crecen más rápido en las empresas más grandes. Esta expansión incrementa directamente la demanda de administradores externos que puedan proporcionar cobertura de exceso de pérdidas, soporte de cumplimiento normativo y servicios administrativos flexibles y modulares adaptados a las necesidades del empleador. Como resultado, la adopción del autofinanciamiento está reforzando la escala de los TPA y manteniendo el impulso de las soluciones de beneficios configurables en los segmentos de empleadores medianos. [1]Kaiser Family Foundation, "Encuesta de Beneficios de Salud para Empleadores 2025," kff.org.

Digitalización e Hiperautomatización en Siniestros

El procesamiento de siniestros con enfoque digital está reduciendo significativamente los tiempos de ciclo a medida que las aseguradoras migran a plataformas en la nube y despliegan IA agéntica para el triaje de ingreso, la detección de fraudes y la optimización de reservas. Estos modelos operativos unificados minimizan los traspasos y el retrabajo, mejorando la eficiencia a lo largo del ciclo de vida de los siniestros. Las herramientas de codificación generativa logran ahora una alta precisión, reducen los costos laborales por siniestro y disminuyen las tasas de denegación, alineando la automatización con una mejor experiencia del asegurado. Las plataformas líderes ilustran esta transformación: el copiloto de Crawford guía a los ajustadores con las mejores acciones siguientes, Luminos de Gallagher Bassett genera resúmenes de siniestros impulsados por máquinas, y los flujos de trabajo agénticos de CorVel reducen los pasos manuales en la verificación de elegibilidad y las revisiones de necesidad médica. Sedgwick ha extendido la automatización a la revisión de facturas legales y la gestión de proveedores mediante la integración de software de gestión de gastos legales, lo que permite la detección de sobrefacturación en tiempo real para programas de accidentes complejos. El mercado de TPA se beneficia cuando la IA propietaria aprovecha los datos de siniestros, ofreciendo a los compradores perspectivas comparables sobre la profundidad de la automatización y entregando ventajas medibles en costos y servicios, particularmente en las carteras de empresas indias que priorizan la eficiencia y la transparencia.

Impulso Regulatorio para la Transparencia de Costos y la Administración Basada en Valor

Los reguladores están aumentando activamente la transparencia en los precios de la atención médica, exigiendo a los planes de salud y las aseguradoras que divulguen públicamente las tarifas negociadas dentro de la red, los montos permitidos fuera de la red y los precios de medicamentos recetados a través de archivos estandarizados legibles por máquina. Bajo las normas de Transparencia en la Cobertura de los CMS, estas divulgaciones comenzaron para años de plan a partir de julio de 2022 y deben actualizarse regularmente, típicamente de forma mensual, para garantizar su exactitud. Los artículos o servicios con menos de 20 siniestros pueden omitirse para proteger la privacidad, mientras que las divulgaciones de costos compartidos se están implementando gradualmente para servicios de fácil comparación y, eventualmente, para todos los servicios cubiertos. [2]Centros de Servicios de Medicare y Medicaid, "Uso de la Información de Precios Publicada bajo la Norma Final de Transparencia en la Cobertura," CMS, cms.gov. Estos requisitos están destinados a mejorar la accesibilidad, apoyar la toma de decisiones informada por parte de empleadores, consumidores y otras partes interesadas, y proporcionar un marco estandarizado para comparar los costos de la atención médica. Las propuestas y actualizaciones públicas continúan mejorando la usabilidad y comparabilidad de los datos, incluida la reorganización de las divulgaciones por red de proveedores y la mejora de las características de accesibilidad. Los esfuerzos a nivel estatal para armonizar las divulgaciones de cobertura de viajes y las licencias complementan estas directrices federales, promoviendo la coherencia entre jurisdicciones. Los empleadores y compradores públicos están incorporando cada vez más métricas de asequibilidad y calidad en sus procesos de selección y contratación de TPA, impulsando la adopción de la administración basada en valor.

Análisis de Fraude Impulsado por IA que Mejora los Índices de Siniestralidad

El fraude, el desperdicio y el abuso siguen impactando significativamente los índices de siniestralidad, y los análisis impulsados por IA están ayudando cada vez más a los TPA a detectar la sobrecodificación, los patrones de facturación irregulares y otras irregularidades que la revisión humana puede pasar por alto. El triaje con puntuación de riesgo garantiza que solo los casos limítrofes se deriven para revisión manual, protegiendo las relaciones con los proveedores y la experiencia del asegurado, a la vez que se mantiene el efecto disuasorio sobre la actividad fraudulenta. Una mayor transparencia en los datos de precios y siniestros potencia adicionalmente estas ganancias al hacer más visibles los valores atípicos, apoyar las negociaciones específicas y alentar la derivación de asegurados hacia proveedores de mayor valor. Los TPA se benefician de un mejor desempeño operativo, ya que la detección temprana de cargos incorrectos reduce las fugas de pago y las disputas posteriores. La integración de controles de fraude directamente en los flujos de trabajo de siniestros y el mantenimiento de un sólido monitoreo de modelos en cumplimiento con HIPAA y las regulaciones de privacidad locales fortalece la propuesta de valor para los empleadores, particularmente en mercados como India, donde los estándares de gobernanza de datos de salud están aumentando. En general, el análisis de fraude impulsado por IA está impulsando la eficiencia, mejorando el control de siniestralidad y reforzando la confianza de los empleadores en la externalización de la administración de siniestros.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del riesgo cibernético y las responsabilidades por privacidad de datos | -1.1% | Global, con exposición aguda en América del Norte y la UE, y un perfil de riesgo emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Complejidad de la obtención de licencias y el cumplimiento normativo en múltiples estados | -0.8% | América del Norte y Oriente Medio, con fragmentación a nivel estatal y nacional | Mediano plazo (2–4 años) |

| Presión sobre los márgenes de honorarios por la administración interna de las aseguradoras | -0.7% | América del Norte y la UE con modernización de plataformas liderada por aseguradoras | Largo plazo (≥ 4 años) |

| Escasez aguda de talento en IA y tecnología de siniestros | -0.6% | Global, con escasez pronunciada en América del Norte y los mercados maduros de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Riesgo Cibernético y las Responsabilidades por Privacidad de Datos

El aumento de las amenazas cibernéticas y la evolución de las regulaciones de privacidad de datos están creando desafíos significativos para los TPA y los administradores de salud. El Informe del Costo de una Violación de Datos del IBM Institute for Business Value y el Ponemon Institute destaca además que el costo promedio global de una violación de datos es de aproximadamente 4,44 millones de USD, y las organizaciones que carecen de gobernanza de IA y controles de acceso adecuados enfrentan una mayor exposición al riesgo. Las violaciones en entornos complejos aumentan los costos de remediación, mientras que las empresas que aprovechan la IA y la automatización en seguridad ahorran aproximadamente 1,9 millones de USD por incidente. [3]IBM Institute for Business Value y Ponemon Institute, Informe del Costo de una Violación de Datos 2025, IBM, ibm.com. Los TPA, que agregan datos de elegibilidad, siniestros y pagos de miles de clientes, son objetivos particularmente atractivos, generando responsabilidades en cascada bajo HIPAA, las leyes estatales de protección de datos y el RGPD cuando se ven comprometidos. Los compradores ahora exigen el cumplimiento de SOC 2 Tipo II, pruebas de penetración anuales y ciberseguros como condiciones de referencia, aunque los exploits de día cero y el robo de credenciales demuestran que el cumplimiento normativo por sí solo no es suficiente. Los mercados del Consejo de Cooperación del Golfo están experimentando una exposición creciente a medida que los intercambios de información de salud en Arabia Saudita y los Emiratos Árabes Unidos conectan a pagadores, proveedores y pacientes, ampliando la superficie de ataque incluso mientras los mandatos digitales aceleran la adopción.

Complejidad de la Obtención de Licencias y el Cumplimiento Normativo en Múltiples Estados

Los requisitos regulatorios para los TPA varían ampliamente entre jurisdicciones, creando un panorama de cumplimiento normativo complejo. Cada estado interpreta las obligaciones de los TPA de manera diferente, lo que lleva a presentaciones duplicadas, requisitos de garantía financiera divergentes y estándares variables de mantenimiento de registros para los operadores nacionales. Aunque los planes autoasegurados bajo la ERISA quedan bajo la preeminencia federal, los administradores aún pueden necesitar obtener licencias estatales cuando gestionan bloques de seguro totalmente asegurados o líneas fuera del ámbito de la ERISA, lo que añade mayor variabilidad. La supervisión de servicios relacionados, como los beneficios de farmacia, aumenta las obligaciones de reporte, mientras que las penalizaciones por incumplimiento amplifican el riesgo operativo. En mercados internacionales como Oriente Medio, los TPA deben navegar múltiples regulaciones superpuestas con cronogramas de implementación escalonados, lo que refleja una necesidad similar en India de ajustes operativos específicos por estado a pesar de las directrices nacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: El Seguro de Viaje Avanza Rápidamente a Medida que los Modelos de Seguro Integrado Maduran

El seguro de vida y salud contribuyó con el 51,27% de los ingresos totales en 2025, reflejando la complejidad y los requisitos regulatorios que llevan a los empleadores y programas públicos a externalizar la administración bajo acuerdos de nivel de servicio estructurados y procesos preparados para auditorías. El mercado de Administradores Externos de Seguros está experimentando un fuerte crecimiento en el seguro de viaje, donde los TPA están posicionados para expandirse rápidamente a medida que la distribución integrada con aerolíneas y agencias en línea convierte una porción significativa de reservas en cobertura. En Estados Unidos, se proyecta que el segmento de seguros de viaje casi se duplique en los próximos años, con las pólizas anuales de múltiples viajes para viajeros frecuentes y trabajadores remotos impulsando gran parte del crecimiento. Las adquisiciones estratégicas, como la compra de Pattern por parte de PassportCard, demuestran el enfoque en controlar la distribución integrada mientras los TPA gestionan los siniestros móviles, las tarjetas de identificación y el cumplimiento normativo en segundo plano. El mercado se beneficia cuando los TPA ofrecen cobertura en el punto de venta que escala a través de portales de viajes en India, manteniendo una rápida resolución de siniestros y una alta satisfacción del cliente.

La administración de viajes es solo un pilar de la actividad de los TPA, ya que la jubilación y las pensiones proporcionan volúmenes estables a pesar de la compresión de honorarios, sosteniendo los ingresos de los actores establecidos incluso en un entorno de precios competitivo. La responsabilidad civil general comercial y las líneas de motor siguen las tendencias generales de seguros de propiedad y accidentes (P&C), con las aseguradoras internalizando cada vez más los siniestros de alta frecuencia y baja severidad a medida que las herramientas basadas en la nube optimizan los flujos de trabajo de adjudicación. La compensación laboral sigue siendo un nicho especializado que requiere una gestión clínica combinada, la recuperación de pagos y la experiencia en litigios que los empleadores no pueden replicar internamente sin una inversión sustancial. En general, el mercado se está bifurcando por complejidad, con los siniestros de salud estandarizados bajo presión de la IA y la internalización, mientras que los nichos verticales preservan los márgenes a través de flujos de trabajo especializados y equipos expertos. El mercado de India refleja una división similar, ya que los empleadores dependen de los TPA para las líneas complejas y el seguro de viaje integrado, mientras ajustan los modelos de abastecimiento para los siniestros de salud rutinarios en áreas donde las aseguradoras tienen sólidas capacidades digitales.

Por Tipo de Servicio: Las Redes de Proveedores Ascienden a Medida que se Intensifica la Disciplina de Costos

La administración de siniestros representó el 40,76% de los ingresos por servicios en 2025, destacando la centralidad continua de las funciones de gestión y pago de siniestros en la administración por terceros. Se espera que la gestión de redes de proveedores crezca rápidamente a medida que los TPA aprovechen el historial de siniestros, las métricas de calidad y los modelos de acceso para construir redes de alto rendimiento que reduzcan los costos operativos sin comprometer la satisfacción del asegurado. El mercado se beneficia cuando la selección de red basada en datos y la orientación personalizada hacia proveedores mejoran los resultados, la eficiencia de costos y la comodidad para los asegurados. Las herramientas de transparencia de costos alineadas con los archivos legibles por máquina de los CMS mejoran adicionalmente la toma de decisiones de los empleados, vinculando el diseño de la red directamente con la experiencia del asegurado. En India, las adquisiciones enfatizan cada vez más la profundidad de la red, las medidas de calidad y la granularidad de los reportes, impulsando a los TPA hacia la administración basada en valor con objetivos de desempeño claros y mecanismos de corrección.

La administración de pólizas, la facturación y la inscripción continúan creciendo de forma constante a medida que las plataformas en la nube optimizan la incorporación, los eventos calificantes, la COBRA y la facturación para diseños de planes estándar. Los servicios de riesgo y cumplimiento normativo, incluida la recuperación de pagos y el reporte bajo la Sección 111 de Medicare, siguen siendo críticos, ya que las penalizaciones por incumplimientos subrayan su importancia en programas complejos. El mercado de TPA está evolucionando a medida que el procesamiento de siniestros se convierte en un servicio de bajo costo bajo la IA, mientras que el diseño de redes, la integridad de pagos y la orquestación del cumplimiento normativo obtienen precios premium. Los compradores indios ahora evalúan la sofisticación del análisis de redes y los controles de fraude junto con el precio unitario al evaluar a los TPA. Los proveedores de servicios que demuestran ahorros medibles, auditorías sólidas y resultados vinculados al desempeño obtienen una ventaja competitiva en las renovaciones y los procesos de solicitud de propuestas.

Por Usuario Final: Los Programas Gubernamentales se Aceleran a Medida que los Programas Públicos Externalizan a Escala

Las aseguradoras representaron el 55,32% del gasto del usuario final en 2025, lo que refleja los contratos ASO y los bloques de empleadores autofinanciados donde las aseguradoras se centran en la suscripción y la distribución mientras externalizan la administración. Se proyecta que los programas de salud gubernamentales crezcan de manera constante a medida que programas como Ayushman Bharat en India escalan y los programas públicos de China avanzan hacia la inscripción universal, requiriendo que los TPA manejen la adjudicación de alto volumen en múltiples sistemas estatales. En Estados Unidos, el aumento de las necesidades de soporte para Medicare Advantage, incluidos los flujos de trabajo de autorización previa y el cumplimiento con métricas vinculadas a la calidad, refleja las capacidades requeridas para los programas estatales de India. Los empleadores autoasegurados siguen siendo un mercado estable, enfatizando la calidad del servicio y la contención de costos medibles sobre el precio unitario, particularmente en los segmentos del mercado medio que demandan transparencia y flexibilidad operativa. Los corredores y reaseguradores actúan como compradores más pequeños, a menudo para cautivas o programas especializados, donde los TPA dividen las responsabilidades administrativas entre las partes interesadas con informes claros para apoyar el financiamiento de riesgos.

En India, el crecimiento de los programas gubernamentales impulsa tanto el volumen como la expansión de capacidades para los TPA, ya que la presentación de siniestros desde dispositivos móviles, el soporte en idiomas vernáculos y la verificación digital de identidad se convierten en expectativas de referencia. Las plataformas administrativas deben soportar reglas centralizadas al tiempo que permiten la prestación descentralizada para cumplir los objetivos de salud estatales y extenderse a programas comerciales con necesidades operativas similares. Cada vez más, se requiere que los TPA proporcionen evidencia digital de todas las reclamaciones de control de costos, incluidos modelos de análisis de fraude defendibles y la acreditación optimizada de proveedores en grandes paneles. La creciente demanda de los usuarios finales está fomentando catálogos de servicios estandarizados y acuerdos de nivel de servicio escalonados que garantizan una participación coherente con los proveedores y la preparación para auditorías en ecosistemas mixtos públicos y privados. El mercado continúa recompensando a los TPA que entregan resultados confiables a escala mientras alinean el diseño del sistema con el marco de políticas de India y las realidades operativas específicas de cada estado.

Por Tamaño de Empresa: Las PYME Adoptan el Autofinanciamiento a Medida que los Planes de Financiación Escalonada Democratizan el Riesgo

Las grandes empresas representaron el 62,37% de los ingresos en 2025, impulsadas por sus altas tasas de autofinanciamiento y la demanda de una administración sofisticada que integre precios de referencia, contratación directa, cautivas y soluciones específicas. Las pequeñas y medianas empresas están creciendo rápidamente a medida que los planes de financiación escalonada permiten incluso a las empresas muy pequeñas autoasegurarse, proporcionando reembolsos cuando los siniestros caen por debajo de los niveles de financiación, mientras la cobertura de exceso de pérdidas limita la exposición. El mercado de TPA se beneficia cuando los proveedores agrupan el acceso a la red, los siniestros y el cumplimiento normativo en tarifas mensuales por empleado que se asemejan a los esquemas totalmente asegurados, al tiempo que desagregan componentes para la transparencia de costos. Las plataformas basadas en la nube reducen los umbrales de costo fijo para atender cuentas más pequeñas, y la IA acelera la suscripción y la determinación del tamaño del grupo, simplificando la adopción para las PYME. En India, las PYME esperan cada vez más diseños de planes estandarizados, inscripción optimizada y soporte digital como características de referencia, en consonancia con las carteras de TPA escalables.

A medida que crece la adopción de las PYME, el segmento se expande a una CAGR del 11,55% hasta 2031. Los TPA logran mayor escala, lo que permite inversiones en automatización y análisis que reducen los costos unitarios administrativos sin sacrificar la calidad. El mercado registra un crecimiento continuo de las PYME a medida que los compradores valoran el control, la transparencia y los precios refinados que tienen en cuenta la selección adversa dentro de los programas de financiación escalonada. Los equipos de adquisiciones favorecen a los TPA que ofrecen políticas de reembolso justas, cobertura coordinada de exceso de pérdidas y soporte confiable para eventos calificantes, minimizando la fricción administrativa para los equipos de recursos humanos. En India, el soporte localizado, la interpretación normativa y la estabilidad de la plataforma mejoran adicionalmente la participación y la confianza de las PYME en los TPA. Estas tendencias permiten a los TPA aprovechar los logros en el segmento PYME para impulsar la eficiencia operativa, financiar mejoras de plataforma y mejorar la calidad del servicio y la preparación para auditorías en toda su cartera.

Por Tecnología: Las Plataformas Habilitadas con IA Avanzan a Gran Velocidad a Medida que la Nube se Convierte en el Estándar Mínimo

Los despliegues basados en la nube representaron el 47,39% del uso tecnológico en 2025, a medida que las aseguradoras migraron de los sistemas locales para obtener capacidad elástica, actualizaciones rápidas y operaciones optimizadas durante los períodos de inscripción abierta y renovación. Se proyecta que el mercado de TPA alcance el 85% de adopción en la nube entre aseguradoras y administradores, consolidando los parches de seguridad, simplificando la integración y mejorando el costo total de propiedad en múltiples líneas. Los sistemas locales siguen siendo necesarios donde los requisitos de residencia de datos o seguridad exigen el despliegue local, particularmente en estados específicos del Consejo de Cooperación del Golfo o sectores sensibles, pero la tendencia a largo plazo favorece plataformas en la nube escalables y resilientes. Las plataformas habilitadas con IA lideran el crecimiento, con modelos generativos y análisis predictivos integrados en los flujos de trabajo de siniestros y redes para aumentar la precisión, reducir la mano de obra y disminuir las tasas de denegación. En India, la adopción de IA se alinea con la infraestructura digital pública y las crecientes expectativas de autoservicio, soporte multilingüe y seguimiento transparente de los siniestros en todas las etapas.

Los despliegues de cadena de bloques siguen siendo experimentales, con usos productivos limitados como la sincronización de acumuladores entre los sistemas médico y de farmacia, demostrando viabilidad pero a la espera de una adopción comercial más amplia. El mercado de TPA está evolucionando hacia una jerarquía tecnológica donde la nube sirve como línea de base, la IA proporciona diferenciación y la cadena de bloques emerge basándose en casos de valor probados. El entrenamiento de modelos propietarios crea una ventaja duradera, ya que los corpus de siniestros y los flujos de trabajo específicos del cliente mejoran el rendimiento predictivo más allá de las herramientas genéricas. Las adquisiciones indias evalúan cada vez más los resultados de los modelos a través de ejecuciones piloto y líneas de base de resultados antes de escalar, favoreciendo a los TPA con sólida gobernanza de operaciones de aprendizaje automático y cumplimiento normativo. Las plataformas que incorporan explicabilidad y rastros de auditoría serán recompensadas, ya que los reguladores y los equipos de riesgo empresarial exigen transparencia mientras el uso de datos escala a través de ecosistemas de atención médica complejos.

Análisis Geográfico

América del Norte mantuvo el 29,39% del mercado de Administradores Externos de Seguros en 2025, respaldado por una sólida base autofinanciada donde una gran proporción de trabajadores de Estados Unidos participan en planes autoasegurados y flujos de fondos sustanciales a través de los TPA bajo estructuras ASO y de administración directa. Las expectativas de adquisición han evolucionado hacia asociaciones estratégicas, como se observa en las solicitudes de propuestas de Delaware que enfatizan modelos de pago avanzados y programas de enfermedades crónicas que van más allá del procesamiento básico de siniestros. El crecimiento del mercado se está desacelerando en comparación con los períodos posteriores a la Ley de Cuidado de Salud Asequible, ya que el autofinanciamiento en las grandes empresas alcanza la saturación, y la expansión incremental depende de la adopción en el mercado medio y las PYME impulsada por un claro retorno sobre la inversión de las capacidades de los TPA. La adopción tecnológica es madura, con plataformas en la nube y la IA generativa convirtiéndose en estándar, y las mejoras operativas como las menores tasas de denegación demuestran un valor medible para los clientes. La complejidad regulatoria, incluidos los requisitos de archivos de transparencia, el arbitraje de la Ley de No Sorpresas, las leyes estatales sobre administradores de beneficios de farmacia y la exposición a litigios bajo la Ley de Protección al Consumidor de Telefonía, favorece a los TPA con infraestructura legal, de cumplimiento normativo e informática robusta.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,36% de 2026 a 2031, impulsado por la amplia cobertura básica de seguro médico de China y la sólida expansión anual de India en el seguro de vida, que amplía la demanda administrativa. Las iniciativas digitales como el Intercambio Nacional de Reclamaciones de Salud de India y las directrices de la IRDAI bajo Ayushman Bharat apoyan el intercambio estandarizado de datos y las asociaciones escalables con TPA. Las poblaciones con predominancia de dispositivos móviles y las necesidades multilingües impulsan la inversión en plataformas que equilibren el servicio localizado con la gobernanza central. Las dinámicas competitivas incluyen especialistas locales que navegan las normas provinciales junto con participantes multinacionales que prestan servicio a empleadores transfronterizos y expatriados, creando diversas opciones de abastecimiento. El crecimiento sostenido depende de una ejecución sólida en gobernanza de datos, ciberseguridad y marcos basados en valor que permitan la colaboración entre pagadores y proveedores a medida que evolucionan las regulaciones regionales.

Europa, Oriente Medio y África muestran ganancias constantes, con el Consejo de Cooperación del Golfo destacándose debido a los mandatos de cobertura para expatriados, donde los Emiratos Árabes Unidos y Arabia Saudita contribuyen con la mayor proporción de primas de seguro de salud. Las plataformas de intercambio de información de salud en Oriente Medio aceleran la adopción de la IA para la gestión de siniestros y fraudes, acelerando el camino hacia la madurez digital para los TPA. Los mercados europeos continúan con un crecimiento estable de los TPA, respaldado por las tendencias de externalización y digitalización, mientras que las mejoras en la rentabilidad entre las aseguradoras fomentan inversiones estratégicas en la gestión de siniestros complejos y la cobertura transfronteriza. América Latina creció un 7,5% interanual en 2025 en todo el sector asegurador, pero la fragmentación regulatoria y la volatilidad cambiaria limitan la penetración de los TPA a menos del 5% de las primas regionales. Para las multinacionales con enfoque en India, estos patrones regionales moldean las estrategias de agrupación de riesgos, servicios compartidos y selección de proveedores para equilibrar los estándares globales con la ejecución local en el mercado de TPA.

Panorama Competitivo

El mercado de Administradores Externos de Seguros está moderada a altamente fragmentado a nivel mundial, con una consolidación que se acelera a medida que las plataformas respaldadas por capital privado adquieren especialistas regionales para crear presencias nacionales. Los TPA independientes atienden a una porción significativa de trabajadores de planes de salud privados y coexisten con divisiones afiliadas a aseguradoras, creando un mercado que equilibra la escala con la especialización. Las grandes aseguradoras han dependido históricamente de los TPA para las vidas aseguradas, pero la internalización de los siniestros de alto volumen y baja complejidad está aumentando debido a la modernización en la nube, lo que está remodelando cómo la adquisición asigna las categorías administrativas. En Oriente Medio, más de 120 TPA registrados intensifican la competencia incluso cuando los mandatos para expatriados impulsan la demanda de administración escalable. Para India, el mercado incluye especialistas regionales que abordan las prioridades estatales junto con plataformas globales que establecen puntos de referencia en ciberseguridad, IA y cumplimiento normativo.

La innovación en tecnología, diseño de redes y agrupación de servicios continúa impulsando la eficiencia operativa, con los enfoques de IA en primer lugar ofreciendo el mayor apalancamiento a través de la precisión de codificación y las mejoras en las tasas de denegación integradas en los flujos de trabajo. Plataformas como el copiloto de Crawford aumentan la productividad de los ajustadores, Luminos de Gallagher Bassett optimiza el resumen de casos, y el software de gastos legales de Sedgwick marca anomalías en tiempo real para siniestros complejos. [4]Comunicaciones de Sedgwick, "Sedgwick anuncia el cierre de una inversión de capital de 1.000 millones de USD," Sedgwick, sedgwick.com. Las redes de proveedores se optimizan utilizando datos de siniestros y calidad para seleccionar proveedores de alto valor, apoyando los mandatos de transparencia y la elección dirigida por el asegurado. Las adquisiciones estratégicas amplían la gama de servicios, ejemplificadas por la adquisición de Safe T Professionals por parte de Gallagher Bassett y la compra de SCM por parte de Davies Group, que amplió las capacidades de siniestros transfronterizos y forenses. La agrupación de servicios adyacentes como la revisión de facturas legales, la recuperación de pagos y el reporte de Medicare ayuda a los TPA a retener clientes y cumplir con los estándares regulatorios en evolución, incluidos los de India.

Las oportunidades de crecimiento no explotadas persisten a medida que los programas gubernamentales se expanden, las PYME adoptan planes de financiación escalonada y el seguro integrado crece más allá de los viajes hacia áreas como la cobertura de arrendatarios y automotriz. Los especialistas en Asia-Pacífico aprovechan la adopción móvil y el soporte en idiomas locales, mientras que los proyectos piloto de cadena de bloques exploran la sincronización entre los sistemas de farmacia y médicos, aunque la adopción comercial es limitada. Los compradores indios exigen cada vez más integraciones centradas en la interfaz de programación de aplicaciones (API), un retorno sobre la inversión verificable en fraude e integridad de pagos, y estructuras de honorarios transparentes que superen la revisión de auditorías. Las consolidaciones de capital privado seguirán dando forma a la dinámica del mercado, pero los TPA independientes y enfocados en la tecnología pueden defender nichos con velocidad, configurabilidad y experiencia en el dominio. En general, el mercado equilibra las presiones de consolidación con una especialización persistente impulsada por la complejidad de los productos, la diversidad regulatoria y la demanda de los clientes de resultados medibles.

Líderes de la Industria de Administradores Externos de Seguros

Sedgwick Claims Management Services Ltd

Crawford & Company

Meritain Health

UMR Inc.

Gallagher Bassett Services Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Davies Group firmó un acuerdo para adquirir SCM Insurance Services, el mayor proveedor de procesamiento de siniestros y soluciones de riesgo de Canadá, por una suma no divulgada, creando una entidad global con aproximadamente 1.400 millones de USD en ingresos anuales y 9.500 colaboradores en 22 países.

- Octubre de 2025: Gallagher Bassett finalizó la adquisición de Safe T Professionals LLC, un proveedor con sede en Chandler, Arizona, de servicios de gestión de seguridad en construcción y manufactura con casi 200 profesionales de seguridad, integrando la empresa en su división de Servicios Técnicos para ampliar las soluciones de control de riesgos y seguridad a nivel nacional en América del Norte.

- Octubre de 2025: Roy Medical Assistance lanzó oficialmente servicios integrales de TPA y asistencia médica internacional en Baréin, una expansión estratégica que consolida su presencia en Oriente Medio como parte de una trayectoria de crecimiento regional. El modelo integrado combina las funciones principales de los TPA (procesamiento de siniestros, seguimiento de casos) con asistencia médica de emergencia las 24 horas del día, los 7 días de la semana, respaldado por una presencia global que abarca 24 países y una Red de Proveedores Preferidos que supera los 6.000 proveedores.

- Febrero de 2025: Sedgwick anunció la adquisición de la división de gestión de gastos legales de Bottomline, que proporciona software Legal-X y Legal eXchange, así como soluciones de revisión de facturas a aseguradoras, TPA y departamentos jurídicos corporativos, con 300 empleados en transición y la división operando de forma independiente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, el mercado de los administradores de seguros externos (TPA) engloba a todas las organizaciones autorizadas que, a cambio de una comisión, se encargan de la liquidación de siniestros, la administración de pólizas y prestaciones, la gestión de redes de proveedores y los análisis relacionados en nombre de aseguradoras o planes de autofinanciación en los ramos de vida, salud y propiedad y accidentes en todo el mundo.

Exclusión del ámbito de aplicación: no se contabilizan los centros de servicios internos de las aseguradoras, los proveedores de software puro ni las unidades reaseguradoras cautivas.

Segmentación

- Por Tipo de Seguro

- Seguro de Vida y Salud

- Jubilación y Pensión

- Responsabilidad Civil General Comercial

- Motor

- Compensación Laboral

- Viaje

- Otros

- Por Tipo de Servicio

- Gestión de Siniestros

- Administración de Pólizas

- Facturación e Inscripción

- Gestión de Redes de Proveedores

- Servicios de Riesgo y Cumplimiento Normativo

- Por Usuario Final

- Compañías de Seguros

- Empleadores Autoasegurados

- Programas de Salud Gubernamentales

- Corredores y Reaseguradoras

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas

- Por Tecnología

- Plataformas Basadas en la Nube

- Soluciones Locales

- TPA Habilitados con IA

- TPA Habilitados con Cadena de Bloques

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas y encuestas con gestores de siniestros, consultores de prestaciones, reguladores regionales y responsables de tecnología de TPA de Norteamérica, Europa, Asia-Pacífico y el CCG validaron los diferenciales de precios, los factores desencadenantes de la externalización y los retrasos en la adopción que no son visibles en los conjuntos de datos públicos. Estas conversaciones ayudaron a afinar las tarifas medias de administración, los volúmenes de pólizas y los plazos de conversión digital.

Investigación documental

Nuestros analistas recopilaron cifras de referencia de fuentes públicas de primer nivel, como la Asociación Nacional de Comisionados de Seguros, las Estadísticas de Seguros de la OCDE, los conjuntos de datos mundiales sobre seguros de Swiss Re Sigma y las declaraciones al Departamento de Trabajo de EE.UU. para planes de salud autofinanciados. Los informes 10-K de las empresas, los informes de los inversores, los libros blancos de las asociaciones profesionales (por ejemplo, AHIP, APCIA) y las circulares de los organismos reguladores han proporcionado ratios de costes, combinaciones de ingresos por comisiones e índices de penetración regional. Dow Jones Factiva y D&B Hoovers complementaron las divisiones de ingresos y las recientes adquisiciones que modifican la cuota de mercado.

Los indicadores macroeconómicos, la densidad de aseguramiento, las tasas de autofinanciación de los empleadores, el gasto sanitario y los índices de adopción de la nube se extrajeron país por país, se estandarizaron en dólares de 2024 y se alinearon con el periodo de estudio. Las fuentes documentales enumeradas son meramente ilustrativas; se revisaron muchas otras referencias para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Una estructura descendente, que comienza con los grupos de primas de las aseguradoras, los gastos autoasegurados de las empresas y los presupuestos de los regímenes públicos, se concilia con comprobaciones ascendentes selectivas, como la muestra de los honorarios de los administradores por siniestro y las listas regionales de proveedores. Las variables clave que alimentan el modelo son 1. 1. Prevalencia de planes de autoaseguramiento por tamaño de empresa. 2. 2. Frecuencia media de siniestros por vida cubierta 3. 3. Cuota media de administración por siniestro por paquete de servicios 4. Penetración de la plataforma TPA en la nube 5. Límites o incentivos reglamentarios a la externalización

Las series históricas se someten a una regresión multivariante con superposiciones de escenarios para la compresión de las tasas y el aumento de la eficiencia digital; el motor de previsión preferido es ARIMA complementado con ajustes de consenso de expertos cuando persisten lagunas de datos.

Ciclo de validación y actualización de datos

Los resultados se someten a revisiones de varianza de tres niveles, los indicadores de anomalías activan un nuevo contacto con los encuestados y los analistas sénior sólo dan su visto bueno cuando las cifras se ajustan a los parámetros de referencia independientes de gasto en seguros. Los informes se actualizan anualmente, con actualizaciones provisionales cuando surgen acontecimientos importantes, grandes fusiones y adquisiciones, cambios normativos repentinos y picos pandémicos.

Por qué la línea de base del mercado de administradores de seguros de Mordor sigue siendo fiable

Las estimaciones publicadas a menudo difieren porque las empresas dividen el mercado de forma diferente, aplican supuestos de comisiones distintos o actualizan los datos con cadencias desiguales. Reconocemos estas realidades por adelantado.

Entre los factores clave de la brecha se incluyen ámbitos de servicio más estrechos que omiten los ingresos por gestión de la red de proveedores, agresivas hipótesis de crecimiento de dos dígitos vinculadas a nichos de TPA en la nube, o la exclusión de los planes de salud autofinanciados de algunos modelos. Mordor Intelligence aplica una arquitectura de tarifas común, utiliza una prima combinada más multiplicadores de volumen de reclamaciones y actualiza las previsiones cada doce meses, reduciendo así la volatilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 519,65 B (2025) | Inteligencia de Mordor | - |

| USD 324,90 B (2022) | Consultoría global A | Sólo contabiliza los ingresos por tramitación de siniestros; conjunto geográfico limitado |

| 390,27 B USD (2024) | Casa de Investigación B | Inflación de las previsiones mediante una TACC uniforme del 9 % sin controles de compresión de tasas |

| USD 300,80 B (2022) | Diario profesional C | Excluye los planes de empresa autofinanciados y los servicios auxiliares de red. |

La comparación muestra que cuando se aplica un alcance coherente, una validación multifuente y una cadencia de actualización anual, la línea de base de Mordor presenta la visión más equilibrada y reproducible para la toma de decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Administradores Externos de Seguros y el crecimiento esperado hasta 2031?

El mercado de Administradores Externos de Seguros se sitúa en 592,52 mil millones de USD en 2026 y se proyecta que alcance los 845,30 mil millones de USD en 2031 a una CAGR del 7,36%, lo que indica un crecimiento constante respaldado por la adopción del autofinanciamiento, la digitalización y la transparencia regulatoria.

¿Qué segmentos lideran en participación y crecimiento dentro de este espacio?

En 2025, el seguro de vida y salud lideró por tipo de seguro con una participación del 51,27%, mientras que los TPA de viajes registraron el crecimiento más rápido para 2026–2031 con un 11,33%, y por tipo de servicio, los siniestros mantuvieron una participación del 40,76% con las redes de proveedores creciendo al 11,98%.

¿Cómo influye India en la dinámica regional de los TPA?

Las directrices de la IRDAI de India, el Intercambio Nacional de Reclamaciones de Salud y el volumen de siniestros en escalada de Ayushman Bharat impulsan la demanda de TPA con enfoque digital con cumplimiento normativo localizado y soporte multilingüe, lo que eleva las expectativas de servicio y los estándares de gobernanza de datos.

¿Qué geografías muestran el mayor impulso para los TPA?

Asia-Pacífico lidera el crecimiento con una CAGR del 11,36%, respaldado por la cobertura pública casi universal en China y la expansión continua en India, mientras que América del Norte sigue siendo la más grande por participación con una sólida penetración del autofinanciamiento.

¿Qué está presionando los márgenes de los TPA y cómo están respondiendo los proveedores?

La internalización por parte de las aseguradoras de los siniestros rutinarios y las demandas de transparencia en los honorarios comprimen los márgenes, mientras que las ediciones de integridad de pagos, el análisis de fraude y las capacidades de diseño de redes ayudan a los TPA a proteger la rentabilidad y defender las renovaciones.

Última actualización de la página el: