Tamaño y Participación del Mercado de Inductores de Potencia de Compuesto Metálico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.85 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inductores de Potencia de Compuesto Metálico por Mordor Intelligence

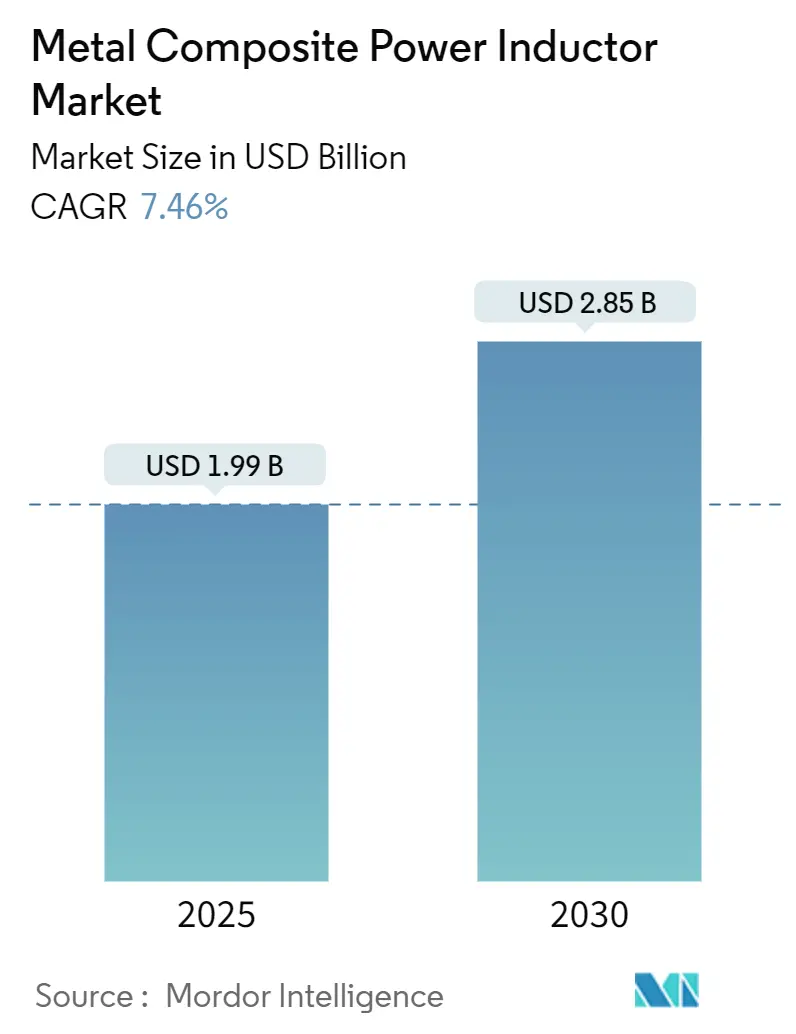

El tamaño del mercado de Inductores de Potencia de Compuesto Metálico alcanzó los USD 1,99 mil millones en 2025 y se proyecta que se expanda a USD 2,85 mil millones para 2030, lo que se traduce en una CAGR del 7,46% durante el período de pronóstico. El sólido crecimiento proviene de la aceleración de la electrificación, el cambio hacia etapas de potencia de alta frecuencia GaN/SiC y las regulaciones de compatibilidad electromagnética cada vez más estrictas. En todos los mercados finales, los diseñadores prefieren los núcleos de compuesto metálico porque sostienen corrientes de saturación más altas, exhiben menores pérdidas en el núcleo y permanecen térmicamente estables a temperaturas elevadas. La región de Asia-Pacífico sustenta la demanda gracias a su densa base de fabricación electrónica e incentivos gubernamentales para vehículos eléctricos, mientras que los fabricantes de equipos originales de América del Norte y Europa impulsan la adopción premium a través de estrictos mandatos de interferencia electromagnética a nivel de placa. La intensidad competitiva se mantiene moderada; los actores de escala como TDK y Murata protegen su participación con profundas líneas de investigación y desarrollo, aunque los especialistas en aleaciones de nicho continúan conquistando aplicaciones de alto margen en convertidores de conmutación rápida y dispositivos portátiles ultradelgados.

Conclusiones Clave del Informe

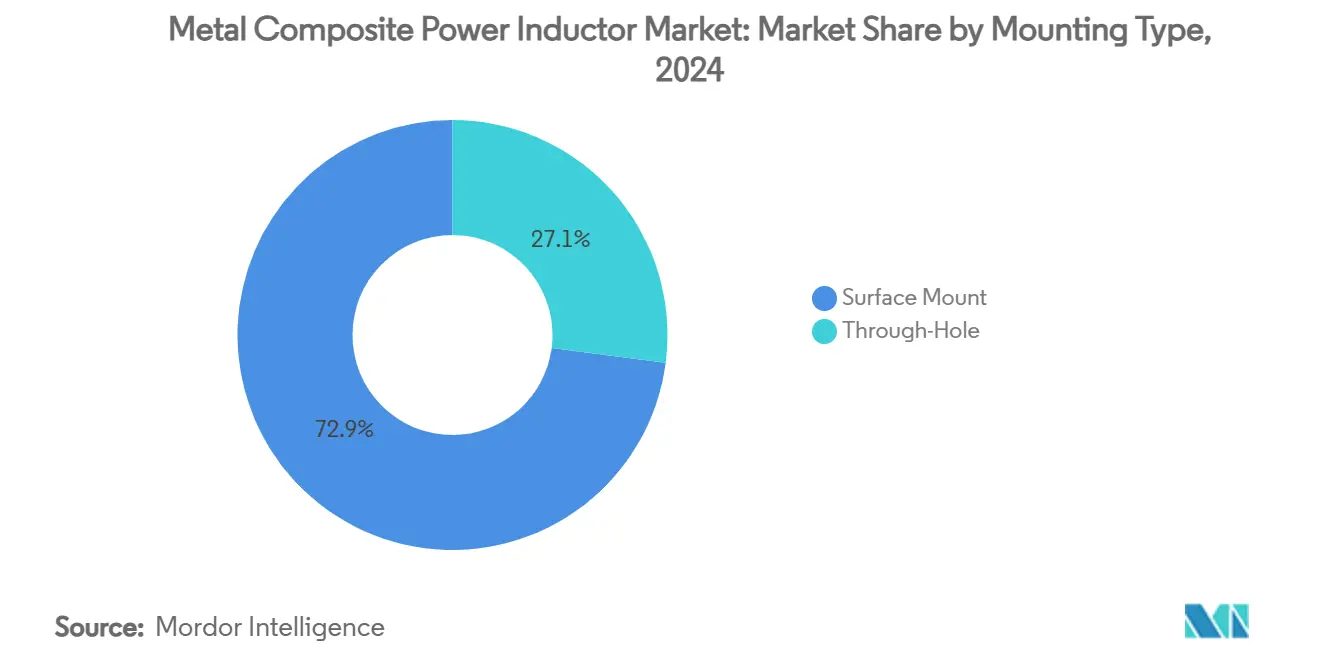

- Por tipo de montaje, la tecnología de montaje superficial representó el 72,94% de los ingresos de 2024 y avanza a una CAGR del 7,76% hasta 2030.

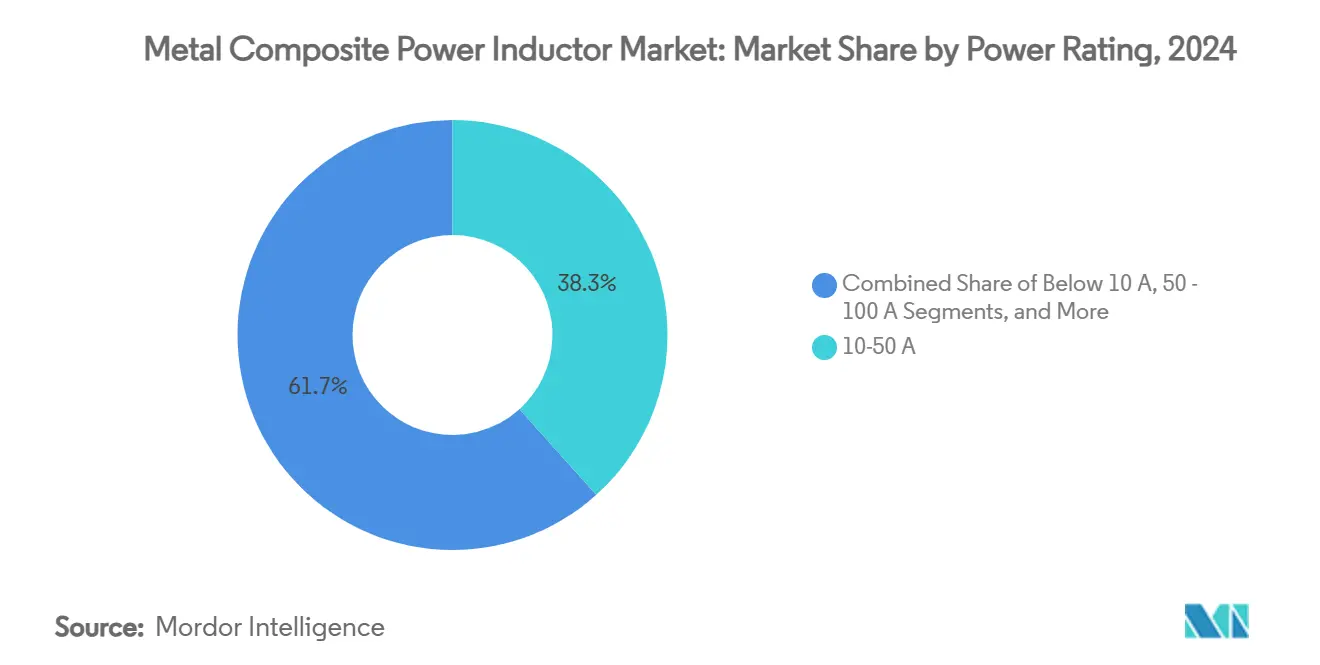

- Por clasificación de potencia, la banda de 10–50 A concentró el 38,34% de los ingresos de 2024, mientras que la banda Por encima de 100 A se proyecta que se expanda a una CAGR del 7,56%.

- Por tipo de blindaje, las variantes blindadas capturaron una participación del 64,88% en 2024 y registran el mayor crecimiento con una CAGR del 7,61%.

- Por material del núcleo, los núcleos de aleación representaron la mayor porción del 46,83% en 2024 y crecen a una CAGR del 7,81%.

- Por usuario final, la electrónica de consumo lideró con una participación del 35,73% en 2024; las aplicaciones automotrices registran la CAGR más rápida del 7,49% hasta 2030.

- Por geografía, Asia-Pacífico dominó con una participación del 57,92% en 2024 y supera a todas las regiones con una CAGR del 7,98%.

Tendencias e Información del Mercado Global de Inductores de Potencia de Compuesto Metálico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido aumento en las arquitecturas de baterías de múltiples celdas para la movilidad eléctrica | +1.2% | Global, con concentración en China, Europa y América del Norte | Mediano plazo (2-4 años) |

| Proliferación de etapas de potencia de conmutación rápida GaN/SiC en convertidores CC-CC industriales y de consumo | +0.8% | Global, liderado por Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Movimiento de los fabricantes de equipos originales hacia el cumplimiento de la interferencia electromagnética a nivel de placa que exige blindaje magnético integrado | +1.1% | Global, con énfasis en los mercados regulatorios de Europa y América del Norte | Mediano plazo (2-4 años) |

| Demanda generalizada de inductores de montaje superficial ultradelgados en dispositivos plegables y portátiles | +0.9% | Núcleo en Asia-Pacífico, con expansión a América del Norte y Europa | Corto plazo (≤ 2 años) |

| Calificación de fabricantes de equipos originales automotrices de inductores de aleación de núcleo moldeado para controladores de dominio ADAS | +0.7% | Mercados automotrices globales, liderados por Alemania, Japón, China y EE. UU. | Largo plazo (≥ 4 años) |

| Incentivos localizados en la cadena de suministro para la fabricación de componentes magnéticos en India y Vietnam | +0.6% | Asia-Pacífico, con implicaciones para la cadena de suministro global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento en las arquitecturas de baterías de múltiples celdas para la movilidad eléctrica

Los fabricantes de automóviles ahora despliegan paquetes de baterías con hasta 96 celdas, y cada grupo de celdas requiere su propia etapa CC-CC. Esta arquitectura multiplica por diez el número de inductores por vehículo, impulsando las especificaciones hacia una mayor densidad de corriente y un control térmico más estricto. Diseños como el paquete 4680 de Tesla exigen una eficiencia del inductor superior al 95% durante la carga rápida, lo que impulsa la preferencia por núcleos de compuesto metálico que evitan la saturación bajo corrientes de sobretensión.

Proliferación de etapas de potencia de conmutación rápida GaN/SiC

Los semiconductores de banda ancha operan por encima de 1 MHz y requieren inductores con pérdidas en el núcleo extremadamente bajas. Los dispositivos de compuesto metálico combinados con convertidores GaN aumentan la eficiencia del sistema hasta en un 40% en cargadores de consumo y en varios puntos porcentuales en fuentes de alimentación para centros de datos. [1]Infineon Technologies, "Aplicaciones de Fuentes de Alimentación en Modo Conmutado," infineon.com El precio premium del 30–50% sobre los equivalentes de ferrita se justifica fácilmente por los ahorros de energía que estas etapas generan.

Movimiento de los fabricantes de equipos originales hacia el cumplimiento de la interferencia electromagnética a nivel de placa que exige blindaje magnético integrado

Las normas de compatibilidad electromagnética revisadas, como la Directiva 2014/30/UE de la UE, endurecen los límites de emisión entre 30 MHz y 1 GHz. Los diseñadores integran cada vez más el blindaje en el propio inductor, eliminando filtros discretos y ahorrando área en la placa de circuito impreso. El gabinete WE-SHC de Würth Elektronik ofrece hasta 80 dB de atenuación dentro de la misma huella que un inductor estándar. [2]Würth Elektronik, "Gabinete de Blindaje WE-SHC," we-online.com

Demanda generalizada de inductores de montaje superficial ultradelgados en dispositivos plegables y portátiles

Los teléfonos inteligentes de menos de 7 mm de grosor y los inductores de 0,4 mm de altura para placas flexibles recurren a nuevos métodos de bobinado y moldeo. La línea de tamaño 0603 de Murata demuestra cómo los proveedores alcanzan los objetivos de resistencia al estrés mecánico y supervivencia a la humedad mientras cobran entre 2 y 3 veces el precio estándar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del hierro de alta pureza y las aleaciones amorfas | -0.4% | Global, con impacto particular en la fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones por fuga térmica por encima de 150 °C que limitan la ubicación en el habitáculo de vehículos eléctricos | -0.3% | Mercados automotrices globales, especialmente en regiones de clima cálido | Mediano plazo (2-4 años) |

| Estrictos ciclos de recalificación AEC-Q200 que ralentizan la adopción de nuevos materiales | -0.2% | Mercados automotrices globales, con énfasis en Europa, América del Norte y Japón | Largo plazo (≥ 4 años) |

| Líneas de moldeo de polvo metálico con alto gasto de capital que disuaden a los pequeños proveedores de servicios de fabricación electrónica | -0.1% | Global, con concentración en Asia-Pacífico y regiones de fabricación emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios del hierro de alta pureza y las aleaciones amorfas

La materia prima representa casi la mitad de los costos de fabricación, y las fluctuaciones de precios del 25–35% en 12 meses obligan a los proveedores a reescribir los contratos trimestralmente. Las empresas más pequeñas que carecen de acuerdos a largo plazo luchan por proteger los márgenes, acelerando la consolidación. [3]Advanced Energy, "Documento Técnico sobre Gestión Térmica de Fuentes de Alimentación," advancedenergy.com

Preocupaciones por fuga térmica por encima de 150 °C que limitan la ubicación en el habitáculo de vehículos eléctricos

La mayoría de los núcleos de compuesto metálico se degradan rápidamente por encima de 150 °C. Las plataformas automotrices que buscan placas de 175 °C deben agregar hardware de enfriamiento o reubicar los inductores lejos de las fuentes de calor, lo que infla el costo del sistema. Aunque TDK ha calificado variantes con una capacidad nominal de hasta 1600 mA y mayor tolerancia a la temperatura, la adopción generalizada aguarda mayores avances en materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clasificación de Potencia: Los diseños de alta corriente atraen márgenes premium

Los ingresos del mercado de Inductores de Potencia de Compuesto Metálico se apoyaron en la clase de 10–50 A, que controló el 38,34% de las ventas de 2024 y ancla los inversores de tracción de automóviles y los accionamientos de servomotores industriales. El nivel por encima de 100 A es el que marca el ritmo, escalando a una CAGR del 7,56% a medida que las estaciones de carga rápida y el almacenamiento a escala de red especifican corrientes de saturación superiores a 120 A. Los fabricantes combaten el aumento de las temperaturas del núcleo mediante conductores de bobinado más gruesos, disipadores de calor moldeados y nuevas fórmulas de aleación. La línea de grado AEC-Q200 de Bourns que alcanza los 70 A ilustra cómo los proveedores obtienen el cumplimiento y exigen primas de precio de 3 a 4 veces por amperio.

Las restricciones de espacio en la electrónica de consumo aseguran el nicho de Por debajo de 10 A, aunque el volumen constante compensa el crecimiento moderado del segmento. Los diseñadores aeroespaciales y de defensa prefieren la banda de 50–100 A para los rieles de alimentación de radar y aviónica que deben tolerar ciclos de vibración muy superiores a los estándares comerciales. Esta amplitud de clases de corriente preserva la demanda de larga cola en sistemas heredados y emergentes.

Por Tipo de Blindaje: Los mandatos de interferencia electromagnética impulsan la adopción de soluciones integradas

Las construcciones blindadas formaron el 64,88% de los envíos de 2024, y la participación se amplía a una CAGR del 7,61% a medida que cada subensamblaje electrónico enfrenta techos de emisión más estrictos. Los módulos ADAS automotrices y la robótica industrial colocan las placas de circuito impreso dentro de recintos compactos donde el flujo disperso pone en peligro los sensores vecinos. El costo incremental de la lista de materiales queda eclipsado por los ahorros derivados de eliminar cuentas de ferrita discretas y latas de blindaje de cobre.

Las alternativas sin blindaje mantienen tracción en bloques de alimentación aislados e instrumentación analógica de bajo ruido donde ya existen jaulas de Faraday a nivel de recinto. Sin embargo, las cubiertas magnéticas de película delgada y las laminaciones nanocristalinas están reduciendo la diferencia de costo entre las dos familias, acelerando el flujo hacia el dominio blindado.

Por Material del Núcleo: La tecnología de aleación sustenta el liderazgo en rendimiento

Los núcleos de aleación representaron el 46,83% de las ventas de 2024 y registran una CAGR del 7,81% a medida que aumentan los objetivos de eficiencia. La participación de mercado de Inductores de Potencia de Compuesto Metálico de la ferrita ha sido estable en roles de baja potencia y alta frecuencia, aunque su perfil de altas pérdidas por encima de 500 kHz restringe su relevancia en las fuentes de alimentación GaN de próxima generación. Las variantes de polvo de hierro siguen siendo populares en dispositivos de consumo de bajo costo, pero incluso aquí la miniaturización fuerza una sustitución gradual por aleación.

Los científicos de materiales integran polvos amorfos con escamas nanocristalinas para ampliar el ancho de banda y los umbrales de saturación, permitiendo pendientes de pérdida en el núcleo de <1% a frecuencias de conmutación de >1 MHz. Estos híbridos siguen siendo una especialidad hoy en día, aunque la curva de aprendizaje promete una comercialización más amplia una vez que los rendimientos de moldeo y la logística de materias primas maduren.

Por Tipo de Montaje: La automatización consolida el liderazgo del montaje superficial

Los ensamblajes de montaje superficial representaron el 72,94% de los envíos de 2024 y se aceleran a una CAGR del 7,76% a medida que las fábricas impulsan líneas de reflujo continuo para reducir los costos laborales. Las rutas de calor directas a la placa permiten una mayor densidad de potencia, fundamental para los cargadores USB-C de 100 W y los controladores de LED en miniatura. La serie micro-MCOIL de Taiyo Yuden ejemplifica las ganancias de rendimiento logradas mediante marcos de conexión de bajo perfil y geometrías de almohadilla optimizadas.

Los dispositivos de orificio pasante persisten donde la vibración, el choque o los niveles de corriente superan los estándares de montaje superficial. La aviónica de defensa, la tracción ferroviaria y la automatización minera valoran el anclaje mecánico que ofrecen las uniones de pasador en pasta. Incluso aquí, la robótica de soldadura selectiva y los terminales de ala de gaviota reforzados están cerrando la brecha de confiabilidad, lo que sugiere un giro gradual pero constante hacia el montaje superficial completo durante la próxima década.

Por Usuario Final: La electrificación automotriz supera a la electrónica de consumo como líder en volumen

Las marcas de consumo siguen siendo el mayor canal con el 35,73% de la demanda de 2024, pero la desaceleración de los ciclos de renovación de teléfonos inteligentes modera el crecimiento unitario. Las aplicaciones automotrices avanzan a una CAGR del 7,49% a medida que cada vehículo eléctrico integra inversores de tracción, convertidores CC-CC, cargadores a bordo y controladores de dominio ADAS, superando colectivamente los 70 inductores por vehículo en versiones premium.

Los accionamientos industriales y la automatización de fábricas contribuyen con una demanda de referencia predecible a un crecimiento de un solo dígito medio, mientras que el sector sanitario capitaliza los equipos de diagnóstico por imagen y monitoreo de pacientes de alto margen que requieren inductores de ruido ultrabajo. El sector aeroespacial y de defensa, aunque cíclico, sustenta los precios de venta promedio más altos gracias a las clasificaciones de temperatura y choque extendidas.

Análisis Geográfico

Asia-Pacífico ancló el 57,92% de los ingresos de 2024 y se acelera a una CAGR del 7,98% impulsada por el auge de los vehículos eléctricos en China, el liderazgo de Japón en ADAS y los nuevos esquemas de incentivos de India para la fabricación de componentes pasivos. La localización en Vietnam diversifica aún más la base de suministro, mitigando el riesgo geopolítico mientras se mantiene la competitividad en costos.

América del Norte captura una porción considerable a través de estrictas normas de interferencia electromagnética y el impulso de relocalización apoyado por la Ley CHIPS y Ciencia. Las fábricas avanzadas en Arizona y Texas invitan a proveedores de componentes pasivos co-ubicados, mejorando la resiliencia doméstica y exigiendo precios premium para piezas de grado automotriz y de clase para centros de datos.

Europa sostiene la demanda a través de los fabricantes de automóviles de Alemania y los mandatos de neutralidad de carbono en todo el continente. Las estrictas normas de compatibilidad electromagnética impulsan la adopción de diseños blindados con núcleo de aleación, y los proveedores de nicho en Austria y Suiza sobresalen en segmentos de alta confiabilidad. Oriente Medio y África siguen siendo emergentes, con despliegues de energía renovable y redes 5G que ofrecen bolsas de crecimiento selectivo una vez que la estabilidad macroeconómica regrese.

Panorama Competitivo

El mercado de Inductores de Potencia de Compuesto Metálico presenta una estructura equilibrada donde tres líderes —TDK, Murata, Vishay— conservan ventajas de escala, aunque docenas de especialistas de tamaño mediano prosperan en nichos impulsados por el rendimiento. Los grandes grupos venden de forma cruzada condensadores y materiales de compatibilidad electromagnética para asegurar victorias de diseño, mientras que los recién llegados se diferencian en nuevas químicas de aleación, clasificaciones de temperatura extrema o factores de forma ultracompactos.

Las líneas de investigación y desarrollo enfatizan mezclas de polvo híbrido, resinas de moldeo avanzadas y topologías de inductor sobre marco de conexión que combinan baja resistencia de corriente continua con perfiles delgados. Las solicitudes de patentes se agrupan en torno a bobinas de transferencia de energía inalámbrica y magnéticos integrados en placa, destacando adyacencias futuras. La consolidación continúa: la adquisición de Enercon por parte de Bel Fuse y la compra de la unidad de inductores de Alps Alpine por parte de Delta Electronics amplían las huellas industrial y automotriz, respectivamente.

La calificación automotriz sigue siendo la barrera más formidable; las pruebas AEC-Q200 abarcan ciclos de temperatura, vibración y estrés por humedad bajo polarización durante más de 1.000 horas. Los proveedores que superan este obstáculo aseguran flujos de ingresos plurianuales, mientras que los proveedores enfocados en el consumidor persiguen volumen con márgenes más bajos. Los productores especializados de núcleos de aleación, a menudo con sede en Japón o Taiwán, aseguran una participación de alta gama vendiendo polvos a múltiples casas de bobinado, difuminando los límites tradicionales de la cadena de suministro.

Líderes de la Industria de Inductores de Potencia de Compuesto Metálico

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

TAIYO YUDEN Co., Ltd.

Bourns, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TDK lanzó inductores de alimentación por coaxial con una capacidad nominal de hasta 1600 mA para cámaras ADAS.

- Mayo de 2025: Kitagawa presentó nuevas láminas de blindaje de interferencia electromagnética diseñadas para la electrónica de potencia.

- Abril de 2025: TDK debutó con condensadores cerámicos multicapa de 10 µF y 100 V en carcasa 3225, complementando su suite de inductores para subsistemas de vehículos eléctricos de 48 V.

- Marzo de 2025: Bel Fuse cerró el acuerdo de Enercon por USD 320 millones, duplicando su base de ingresos por componentes magnéticos.

Alcance del Informe Global del Mercado de Inductores de Potencia de Compuesto Metálico

| Por debajo de 10 A |

| 10 – 50 A |

| 50 – 100 A |

| Por encima de 100 A |

| Blindado |

| Sin blindaje |

| Núcleo de Polvo de Hierro |

| Núcleo de Ferrita |

| Núcleo de Aleación |

| Montaje Superficial |

| Orificio Pasante |

| Electrónica de Consumo |

| Aeroespacial y Defensa |

| Industrial |

| Sector Sanitario |

| Automotriz |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Clasificación de Potencia | Por debajo de 10 A | ||

| 10 – 50 A | |||

| 50 – 100 A | |||

| Por encima de 100 A | |||

| Por Tipo de Blindaje | Blindado | ||

| Sin blindaje | |||

| Por Material del Núcleo | Núcleo de Polvo de Hierro | ||

| Núcleo de Ferrita | |||

| Núcleo de Aleación | |||

| Por Tipo de Montaje | Montaje Superficial | ||

| Orificio Pasante | |||

| Por Usuario Final | Electrónica de Consumo | ||

| Aeroespacial y Defensa | |||

| Industrial | |||

| Sector Sanitario | |||

| Automotriz | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Inductores de Potencia de Compuesto Metálico en 2025?

Se sitúa en USD 1,99 mil millones y se prevé que alcance los USD 2,85 mil millones para 2030.

¿Qué región lidera la demanda?

Asia-Pacífico concentra el 57,92% de los ingresos de 2024 y crece más rápido con una CAGR del 7,98%.

¿Qué segmento crece más rápido por clasificación de potencia?

La banda Por encima de 100 A crece a una CAGR del 7,56% gracias a los usos de carga rápida y almacenamiento.

¿Por qué los inductores blindados están ganando participación?

Las normas de compatibilidad electromagnética más estrictas hacen que el blindaje integrado sea más rentable que los filtros discretos.

¿Cuál es el principal riesgo de materias primas?

Las fluctuaciones de precios del hierro de alta pureza y las aleaciones amorfas reducen los márgenes de los fabricantes.

¿Quiénes son los líderes del mercado?

TDK, Murata y Vishay dominan a través de la producción a escala y amplias carteras de productos.

Última actualización de la página el: