Tamaño y Participación del Mercado de Sensores de Imagen CMOS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

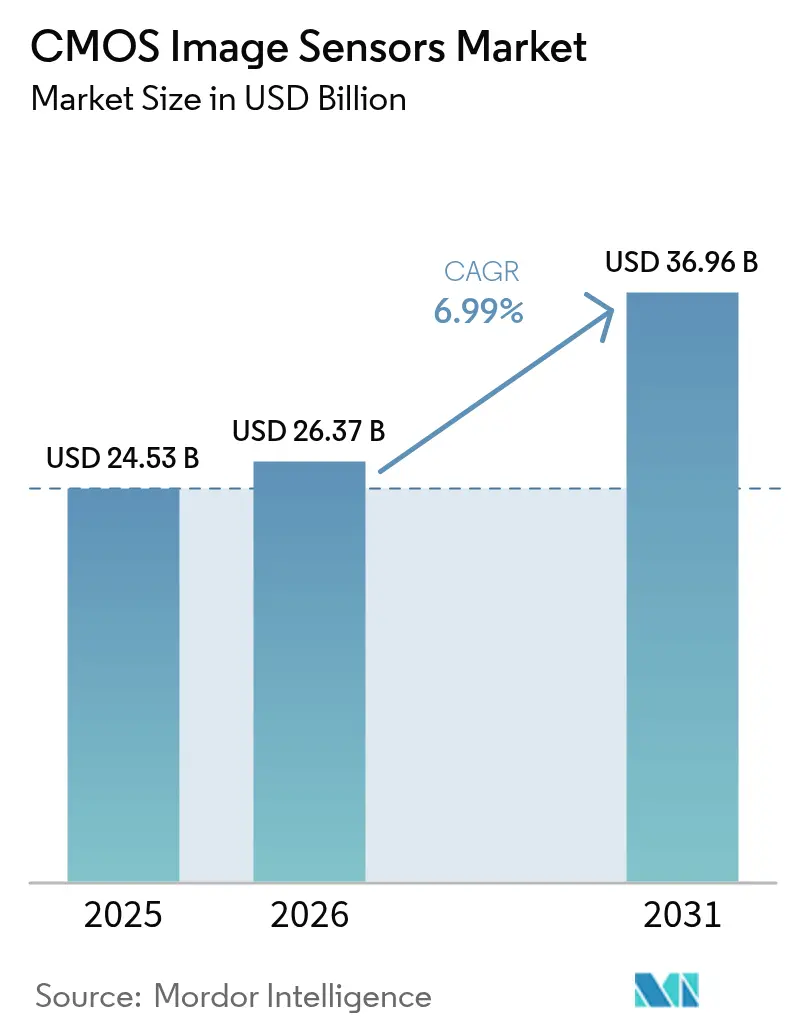

| Tamaño del Mercado (2026) | 26.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

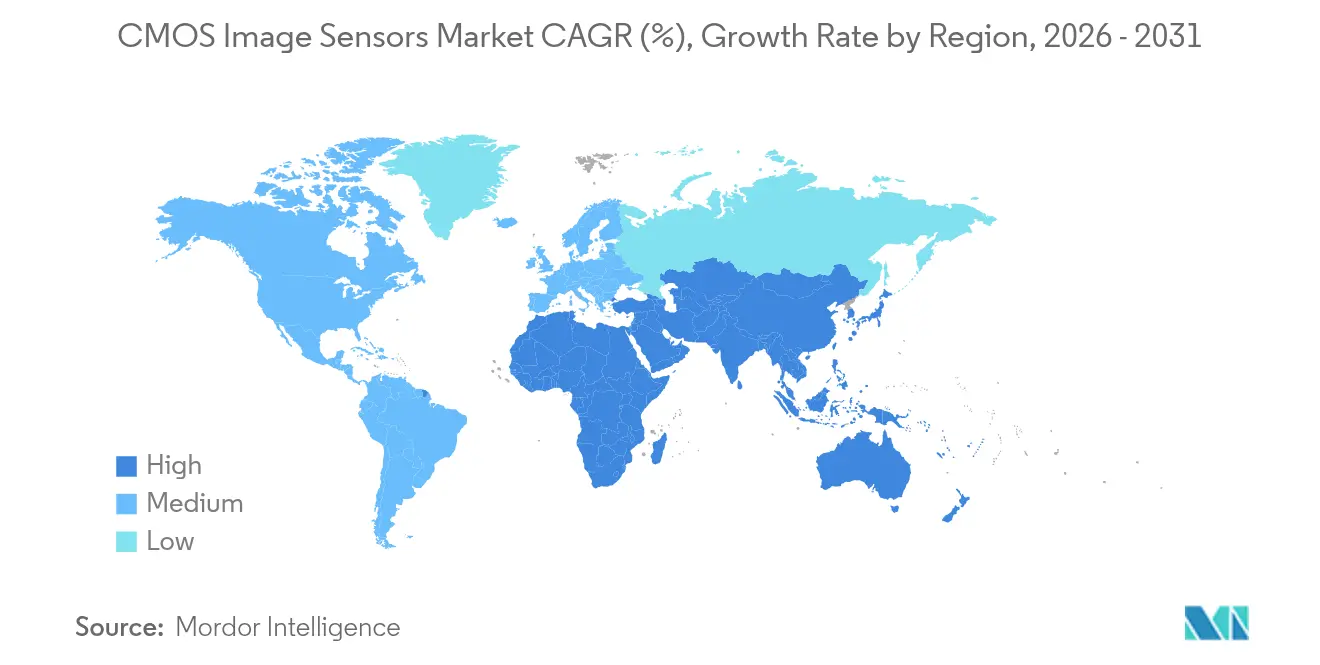

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

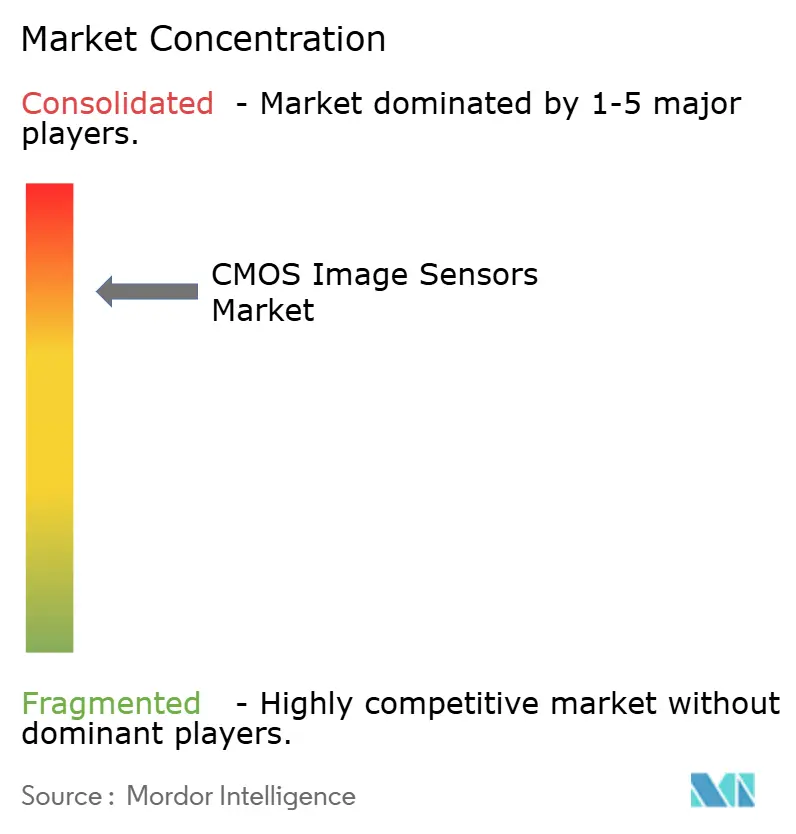

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores de Imagen CMOS por Mordor Intelligence

Se proyecta que el tamaño del mercado de sensores de imagen CMOS se expanda desde USD 24,53 mil millones en 2025 y USD 26,37 mil millones en 2026 hasta USD 36,96 mil millones en 2031, registrando una CAGR del 6,99% entre 2026 y 2031. Los teléfonos inteligentes de gama alta que integran de cuatro a seis cámaras, los mandatos regulatorios para el frenado de emergencia automático y la adopción de diseños de iluminación trasera apilada que incorporan inteligencia en el chip son los principales vectores de crecimiento. Los fabricantes de módulos desplazan su enfoque del volumen de unidades hacia arquitecturas de valor agregado que separan las capas de píxeles y lógica para aumentar la eficiencia cuántica sin incrementar el área del dado. Los diseños automotrices ahora requieren sensibilidad al infrarrojo cercano a 940 nanómetros para cumplir con las normas de seguridad funcional, mientras que los módulos de sensores inalámbricos permiten dispositivos de vigilancia y atención médica sin cables, reduciendo los costos de instalación y los presupuestos de energía.

Conclusiones Clave del Informe

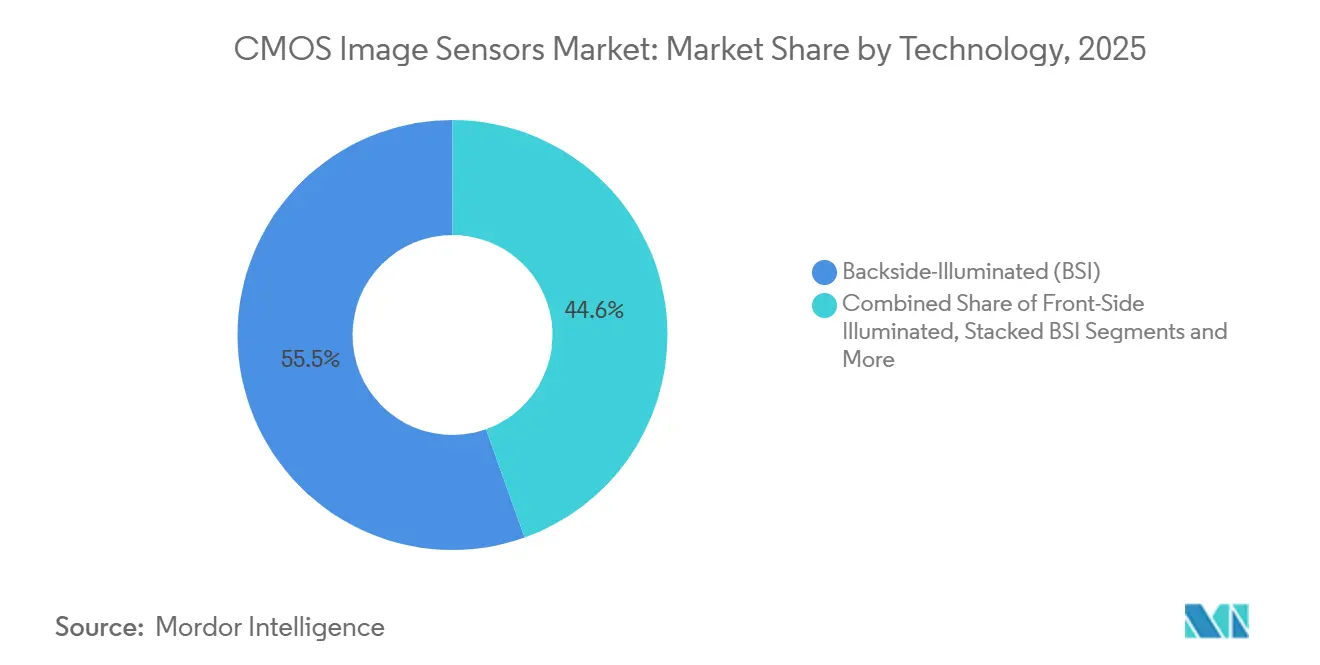

- Por tecnología, los sensores de iluminación trasera lideraron con el 55,45% de la participación del mercado de sensores de imagen CMOS en 2025, mientras que se prevé que las arquitecturas BSI apiladas se expandan a una CAGR del 7,84% hasta 2031.

- Por resolución, la banda de 12 a 24 megapíxeles representó una participación del 47,29% del tamaño del mercado de sensores de imagen CMOS en 2025, y se proyecta que los sensores de más de 49 megapíxeles crezcan a una CAGR del 7,25% hasta 2031.

- Por espectro, los dispositivos de luz visible retuvieron el 68,14% de la participación en ingresos en 2025; las variantes no visibles avanzarán a una CAGR del 7,56% durante el período de pronóstico.

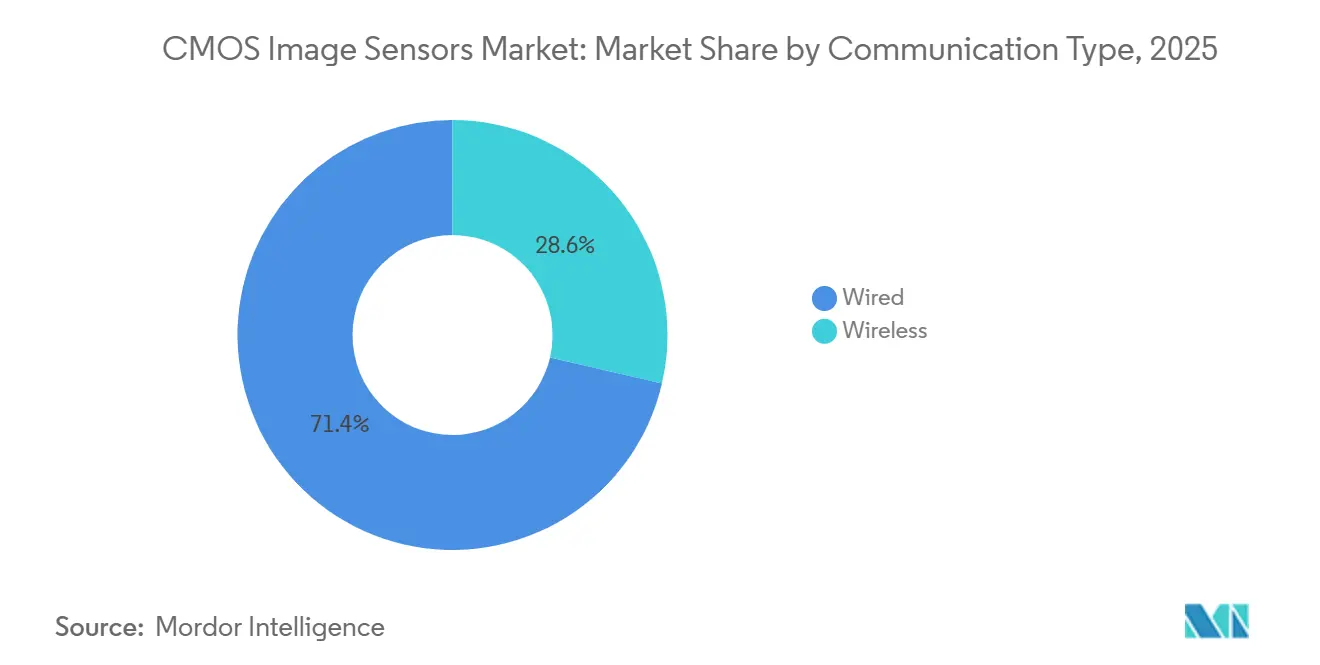

- Por tipo de comunicación, las interfaces cableadas mantuvieron el 71,38% de participación en 2025, mientras que se espera que los módulos de sensores inalámbricos registren una CAGR del 7,81% hasta 2031.

- Por usuario final, la electrónica de consumo representó el 51,82% de los ingresos en 2025 y se prevé que el sector automotriz registre la CAGR más rápida del 8,22% entre 2026 y 2031.

- Por geografía, Asia-Pacífico representó el 63,93% de los ingresos del mercado en 2025, mientras que se proyecta que Oriente Medio registre la CAGR más rápida del 7,33% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Imagen CMOS

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Múltiples Cámaras en Teléfonos Inteligentes por Fabricantes de Equipos Originales de Asia-Pacífico | +1.20% | Asia-Pacífico (China, India, Corea del Sur), con extensión a segmentos premium globales | Mediano plazo (2-4 años) |

| Mandatos Regulatorios para Cámaras de Sistemas Avanzados de Asistencia a la Conducción en Estados Unidos y la Unión Europea | +1.50% | América del Norte y Europa, con cadenas de suministro de fabricantes de equipos originales que se extienden a centros de fabricación de Asia-Pacífico | Largo plazo (≥4 años) |

| Demanda de Redes Sociales Centradas en Video para Sensores 4K y 8K en América del Norte | +0.80% | América del Norte, Europa, economías emergentes de creadores en América Latina y el Sudeste Asiático | Corto plazo (≤2 años) |

| Sensores Miniaturizados para Imágenes Médicas Portátiles en Japón y la Unión Europea | +0.60% | Japón, Unión Europea (Alemania, Francia, Reino Unido), instituciones de investigación de Estados Unidos | Largo plazo (≥4 años) |

| Despliegues de Vigilancia en Ciudades Inteligentes en Oriente Medio | +0.50% | Oriente Medio (Arabia Saudita, Emiratos Árabes Unidos, Israel), con extensión a África y Asia del Sur | Mediano plazo (2-4 años) |

| Demanda de Obturador Global para la Automatización Industrial en la Industria 4.0 de Alemania | +0.70% | Europa (Alemania, Italia, Francia), América del Norte, corredores de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de Múltiples Cámaras en Teléfonos Inteligentes por Fabricantes de Equipos Originales de Asia-Pacífico

Las marcas de Asia-Pacífico incorporaron un promedio de 4,2 sensores de imagen CMOS por teléfono insignia en 2025, frente a 2,8 en 2020, ya que la fotografía computacional demandó módulos gran angular, teleobjetivo, macro y de profundidad. Los fabricantes chinos Xiaomi, OPPO y Vivo enviaron el 42% de los teléfonos inteligentes globales en 2025, especificando cada uno sensores de 50 a 200 megapíxeles para destacarse en un campo saturado.[1]Amy Fan y Sherri Wang, "Samsung gana el contrato de sensor de imagen del iPhone de Apple en Texas y apunta a Qualcomm a continuación," DIGITIMES Asia, digitimes.com El aumento en el número de cámaras compensa la modesta CAGR del 3% en unidades esperada hasta 2030, ampliando el valor de la lista de materiales incluso cuando los ciclos de reemplazo se alargan. SmartSens introdujo el sensor SC530AT de 5 megapíxeles con HDR apilado de 100 decibelios para monitoreo en cabina, mostrando cómo las arquitecturas de múltiples sensores al estilo de los teléfonos migran hacia las cabinas automotrices. La externalización de la producción excedente de Samsung a UMC subraya la escasez de fundición y la carrera por igualar la escala de Sony.

Mandatos Regulatorios para Cámaras de Sistemas Avanzados de Asistencia a la Conducción en Estados Unidos y la Unión Europea

La Norma Federal de Seguridad de Vehículos de Motor 127 de Estados Unidos, finalizada en 2024, exige el frenado de emergencia automático en todos los vehículos ligeros nuevos a partir de septiembre de 2029 e implica al menos cinco sensores de imagen CMOS por automóvil.[2]Administración Nacional de Seguridad del Tráfico en las Carreteras, "La Administración Nacional de Seguridad del Tráfico en las Carreteras finaliza la norma que exige tecnología de frenado de emergencia automático en los vehículos nuevos," nhtsa.gov El Reglamento General de Seguridad de Europa, vigente desde julio de 2024, establece obligaciones paralelas. Los fabricantes de automóviles deben, por tanto, validar los sensores bajo la norma ISO 26262 y firmar contratos de suministro plurianuales, eliminando el precio como filtro principal y desplazando la rivalidad hacia la eficiencia cuántica a 940 nanómetros. Sony ha fijado como objetivo duplicar sus ingresos automotrices para 2028 mediante alianzas con Continental y Bosch. El rendimiento en el infrarrojo cercano y las características de ciberseguridad, como la autenticación de imágenes, ahora diferencian a los proveedores en las licitaciones.

Demanda de Redes Sociales Centradas en Video para Sensores 4K y 8K en América del Norte

Los creadores de contenido subieron más de 720 millones de horas de video 4K en 2025, un salto del 38% respecto a 2024, porque los algoritmos de las plataformas recompensan el material de alta resolución. Los sensores de imagen CMOS que permiten la captura estable de 4K60 con estabilización en el chip pasaron, por tanto, de los equipos de cine a los teléfonos inteligentes avanzados y las cámaras sin espejo para creadores de contenido. Los productos 8K de RED Digital Cinema y el prototipo de 410 megapíxeles de Canon demuestran que la resolución extrema ya no compromete la velocidad de fotogramas, presagiando una adopción por parte del consumidor en un plazo de cinco años.[3]Canon Inc. de EE. UU., "Canon desarrolla un sensor CMOS de 410 megapíxeles, el mayor número de píxeles jamás logrado en un sensor de fotograma completo de 35 mm," usa.canon.com La demanda de arquitecturas de iluminación trasera que preservan la calidad de imagen en condiciones de iluminación variadas sigue aumentando entre los creadores independientes.

Despliegues de Vigilancia en Ciudades Inteligentes en Oriente Medio

Riad instaló más de 1.600 cámaras habilitadas con inteligencia artificial en noviembre de 2025, cada una construida en torno a un sensor de imagen CMOS de 5 megapíxeles integrado con procesadores neuronales de borde, reduciendo los costos de ancho de banda en un 80% en comparación con los diseños heredados. Los Emiratos Árabes Unidos destinaron USD 2,4 mil millones para desplegar 50.000 cámaras en red para 2027 bajo las normas de seguridad ISO/IEC 27001. Los proveedores que agrupan sensores, procesadores y enlaces inalámbricos en un módulo llave en mano ganan las licitaciones de adquisición, un enfoque seguido por SmartSens y GalaxyCore con integradores regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones de Capacidad de Obleas CIS de 300 mm Avanzadas en Taiwán y Corea del Sur | -0.90% | Global, con presión aguda en los centros de fundición de Asia-Pacífico (Taiwán, Corea del Sur) | Mediano plazo (2-4 años) |

| Erosión del Precio de Venta Promedio en Teléfonos Inteligentes de Gama de Entrada | -0.70% | Global, más pronunciado en Asia-Pacífico y mercados emergentes (India, Sudeste Asiático, África) | Corto plazo (≤2 años) |

| Ruido Térmico y Limitaciones del Obturador Rodante en Cinematografía de Alta Velocidad | -0.40% | América del Norte, Europa (segmentos de cine profesional y radiodifusión) | Largo plazo (≥4 años) |

| Controles de Exportación de Estados Unidos y China sobre CIS de Vanguardia | -0.80% | Cadenas de suministro globales, con impacto directo en China y efectos indirectos en fabricantes de equipos originales de Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones de Capacidad de Obleas CIS de 300 mm Avanzadas en Taiwán y Corea del Sur

Taiwan Semiconductor Manufacturing Company y Samsung Foundry suministraron el 68% de las obleas CIS de 300 mm en 2025, pero priorizaron la lógica de mayor margen, creando una brecha de 25.000 inicios de obleas por mes frente a la demanda hasta 2027. Los plazos de entrega se alargaron a 20 semanas, retrasando los lanzamientos de teléfonos y la validación automotriz. Tower Semiconductor se ha comprometido a invertir USD 1,2 mil millones para añadir 15.000 inicios de obleas en Israel para el cuarto trimestre de 2027, aunque la escasa capacidad sigue canalizando la cuota de mercado hacia los actores verticalmente integrados con fábricas propias.

Erosión del Precio de Venta Promedio en Teléfonos Inteligentes de Gama de Entrada

Los sensores con precio inferior a USD 3 representaron el 52% de las unidades pero solo el 18% de los ingresos en 2025, ya que los precios promedio en la clase de menos de 12 megapíxeles cayeron un 14% interanual. Los fabricantes de módulos chinos Sunny Optical y O-Film compiten con márgenes muy ajustados, presionando a los proveedores de segundo nivel que carecen de economías de escala. OmniVision, bajo Will Semiconductor, está por tanto reorientándose hacia segmentos premium que admiten precios de venta promedio un 40% más altos, aunque con menores volúmenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Diseños Apilados Impulsan la Inteligencia en el Chip

Los dispositivos de iluminación trasera lideraron la participación del mercado de sensores de imagen CMOS con el 55,45% en 2025. Se espera que las arquitecturas BSI apiladas y 3-D entreguen una CAGR del 7,84% al incorporar motores neuronales y DRAM dentro de la pila del dado, reduciendo la huella del sistema sin sacrificar la velocidad de fotogramas. El sensor de obturador global IMX927 de Sony logra 8 fotogramas por segundo a 105 megapíxeles, demostrando que la unión por pilares de cobre puede combinar capas de píxeles con lógica en volúmenes de producción. Canon demostró lecturas de 3.280 megapíxeles por segundo en un dispositivo de fotograma completo de 410 megapíxeles, subrayando la ventaja de ancho de banda de la separación de capas. Las piezas de iluminación frontal persisten en cámaras web y escáneres de códigos de barras sensibles al costo donde una eficiencia cuántica superior al 50% es suficiente. El CMOS de obturador global, con un precio de alrededor de USD 18 por unidad industrial de 2 megapíxeles, gana favor en las plantas de la Industria 4.0 que exigen inspección sin distorsión a velocidades de cinta transportadora superiores a 10 m/s. A medida que la inteligencia en el chip aumenta, los proveedores verticalmente integrados que poseen tanto la propiedad intelectual del sensor como del procesador están en posición de ampliar los márgenes en todo el mercado de sensores de imagen CMOS.

Las arquitecturas apiladas producen integración heterogénea, combinando capas de lógica de 65 nm con niveles de fotodiodo de 90 nm para lograr compromisos óptimos. El prototipo de tres obleas de la Universidad de la Ciudad de Osaka con un circuito de red neuronal profunda incorporado redujo el consumo de energía del procesamiento en el borde en un 60% en comparación con los procesadores de señal de imagen externos. Estos avances aceleran la adopción en drones de vigilancia, auriculares de realidad aumentada y dispositivos médicos implantables, segmentos que valoran el rendimiento por milivatío. En el mercado de sensores de imagen CMOS, las restricciones de capacidad en la unión avanzada de obleas elevan las barreras de entrada, concentrando así el valor entre los líderes que dominan tanto la integración de procesos como el diseño de algoritmos internos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Resolución: Los Píxeles de Ultra Alta Resolución Permiten el Recorte Computacional

La clase de 12 a 24 megapíxeles capturó el 47,29% de los ingresos de 2025 en el mercado de sensores de imagen CMOS, impulsada por los teléfonos inteligentes de gama media que equilibran el tamaño de los archivos y el margen de diseño óptico. Los sensores de más de 49 megapíxeles se expandirán a una CAGR del 7,25% porque la vigilancia, las imágenes médicas y la inspección industrial utilizan el zoom digital para reemplazar el movimiento mecánico. El dispositivo de 410 megapíxeles de Canon permite a los operadores extraer cualquier ventana 4K manteniendo la claridad de radiodifusión, consolidando el número de cámaras en un 40% en los despliegues de ciudades inteligentes. Las piezas de menos de 12 megapíxeles siguen siendo dominantes en los módulos de visión perimetral automotriz, donde el rendimiento en condiciones de poca luz a 60 fps importa más que la densidad de píxeles.

El sensor IMX775 de 5 megapíxeles de Sony con píxeles de 2,1 µm muestra cómo la resolución moderada se combina con una alta sensibilidad al infrarrojo cercano para el monitoreo del conductor. Las economías de escala en la óptica de 12 a 24 megapíxeles suprimen los costos, manteniendo el dominio en teléfonos inteligentes y drones. No obstante, los desafíos de rendimiento en el tamaño del dado empujan a los fabricantes de ultra alta resolución hacia píxeles de menos de 1,4 µm y una detección avanzada de fallos, reforzando la importancia de los nodos de litografía maduros. El tamaño del mercado de sensores de imagen CMOS para píxeles de ultra alta resolución dependerá, por tanto, de equilibrar la densidad de defectos, la complejidad de las lentes y la sobrecarga de procesamiento a nivel de sistema.

Por Espectro: Las Bandas No Visibles Desbloquean Nuevas Modalidades

Los sensores de luz visible mantuvieron el 68,14% de los ingresos en 2025, aunque se prevé que las variantes no visibles que abarcan el infrarrojo cercano, el ultravioleta y el infrarrojo de onda corta registren una CAGR del 7,56%. El IMX775 de Sony fusiona la captura RGB y de infrarrojo cercano a 940 nm en un solo dado, reduciendo la lista de materiales del vehículo en USD 8 y garantizando datos de color y profundidad co-registrados. Los sensores de infrarrojo de onda corta que utilizan arseniuro de indio y galio ahora superan el 80% de eficiencia cuántica a 1.550 nm, lo que permite la detección de humedad y la inspección fotovoltaica. Los dispositivos ultravioleta impulsan la metrología de litografía y la microscopía de fluorescencia.

La unión híbrida de materiales III-V aumenta el costo y la complejidad del proceso, pero el aumento del volumen automotriz reducirá los precios de los sensores no visibles en un 30% entre 2025 y 2028. A medida que los compradores de visión artificial demandan datos multiespectrales en una sola carcasa, los proveedores que integren capas de color, infrarrojo cercano y profundidad asegurarán victorias de diseño, ampliando el tamaño del mercado de sensores de imagen CMOS en agricultura de precisión, logística y biometría sin contacto.

Por Tipo de Comunicación: Lo Inalámbrico Permite Dispositivos de Borde sin Cables

Las interfaces cableadas como MIPI CSI-2 mantuvieron el 71,38% de participación en 2025 porque la latencia determinista inferior a 10 µs satisface los requisitos de seguridad automotriz e industrial. Se prevé que los módulos CMOS inalámbricos crezcan a una CAGR del 7,81% a medida que los monitores de salud portátiles, los drones y las cámaras distribuidas evitan el costoso cableado. El módulo AIMEZ de Asahi Kasei transmite datos de postura a 2,5 Mbps a 48 cm de distancia consumiendo solo 2,6 mW, legitimando los dispositivos de atención a personas mayores con batería. Las cápsulas endoscópicas ya incorporan sensores CMOS de 320×240 con enlaces de radiofrecuencia, eliminando los cables propensos a infecciones.

El sector automotriz sigue siendo cableado porque la norma ISO 26262 exige redundancia e inmunidad electromagnética. MIPI CSI-2 v4.0 ahora alcanza 32 Gbps en 16 canales, acomodando fácilmente el video 8K. Los enlaces de terahercios de laboratorio lograron 10 Gbps a 10 m en 2025, insinuando una futura paridad inalámbrica. Por ahora, el mercado de sensores de imagen CMOS adopta un modelo híbrido: cableado en entornos críticos de latencia e inalámbrico donde dominan la movilidad, el costo de mantenimiento o la seguridad médica.

Por Industria de Usuario Final: El Sector Automotriz Crece Impulsado por las Regulaciones de Seguridad

La electrónica de consumo aún lideró los ingresos con el 51,82% en 2025, aunque el sector automotriz registrará la CAGR más rápida del 8,22% hasta 2031. La Norma Federal de Seguridad de Vehículos de Motor 127 obliga a cada nuevo vehículo ligero de EE. UU. después de 2029 a integrar el frenado de emergencia automático respaldado por al menos cinco cámaras CMOS. Los mandatos europeos reflejan este impulso. El IMX775 de Sony y el SC530AT de SmartSens cumplen con los niveles AEC-Q100 Grado 2 e ISO 26262 ASIL-B, reflejando la nueva línea base para el monitoreo del conductor en cabina.

La automatización industrial enfatiza las piezas de obturador global para la selección y colocación robótica, mientras que el sector sanitario es pionero en cámaras implantables en miniatura que capturan la actividad neuronal. A medida que los teléfonos premium alargan los ciclos de reemplazo, el aumento en el número de cámaras compensa la holgura en volumen, manteniendo la electrónica de consumo como sector central pero cediendo la corona de crecimiento al sector automotriz dentro del mercado de sensores de imagen CMOS.

Análisis Geográfico

Asia-Pacífico representó el 63,93% de los ingresos de 2025 gracias a la capacidad dominante de obleas en TSMC y Samsung Foundry y al 42% de los envíos globales de teléfonos inteligentes de los fabricantes de equipos originales chinos. Sony mantuvo más del 60% de la participación en sensores para teléfonos inteligentes e incuba soluciones neuronales apiladas en Japón. El contrato de Apple de Samsung en 2027 en Austin destaca la diversificación geográfica para alejarse del riesgo geopolítico. El mercado de teléfonos inteligentes de 180 millones de unidades de India impulsa el volumen de sensores de gama de entrada, aunque la erosión del precio de venta promedio comprime los márgenes. Oriente Medio será el de mayor crecimiento con una CAGR del 7,33% hasta 2031, impulsado por el despliegue de 1.600 cámaras de Riad y el programa de ciudad inteligente de USD 2,4 mil millones de los Emiratos Árabes Unidos.

América del Norte se beneficia de la adopción obligatoria de sistemas avanzados de asistencia a la conducción y de una floreciente economía de creadores que sube contenido 4K y 8K. Europa impulsa la demanda de obturador global para la robótica de la Industria 4.0, con Siemens y Bosch especificando límites de exposición de 10 µs.

África y América del Sur juntas representan menos del 8% de los ingresos, pero presentan un potencial de volumen al alza en economías con predominio móvil que adoptan teléfonos inteligentes por debajo de USD 150. En general, los cuellos de botella en la capacidad de obleas en Asia-Pacífico y el aumento de los desembolsos de capital en Israel y Estados Unidos reconfiguran el mapa de suministro del mercado de sensores de imagen CMOS.

Panorama Competitivo

Sony, Samsung y OmniVision capturaron un estimado del 74% de los ingresos de 2025, lo que hace que el mercado de sensores de imagen CMOS esté muy consolidado. La exploración de Sony de una escisión de USD 35.000 a 49.000 millones señala la presión para desbloquear valor a medida que el crecimiento de los teléfonos inteligentes se desacelera.

El modelo de diseño a fabricación integral de Samsung, anclado por una instalación en Texas para Apple y una posible expansión a Qualcomm, desafía el liderazgo de Sony. Los competidores chinos SmartSens y GalaxyCore aprovechan los nichos automotriz y de vigilancia, ofreciendo sensores AEC-Q100 con un descuento del 20% respecto a los titulares. Canon avanza en sensores apilados de ultra alta resolución, mientras que la construcción de capacidad de USD 1,2 mil millones de Tower Semiconductor apunta a clientes que buscan suministro garantizado de 300 mm.

Las carteras de patentes fortalecen a los titulares: Sony posee más de 4.200 patentes de sensores de imagen CMOS y Samsung presentó 890 nuevas solicitudes durante 2024-2025, elevando las barreras de entrada. La escasez de fundición obliga a los actores sin fábrica propia a asegurar asignaciones a largo plazo o abandonar los niveles de productos básicos. El espacio en blanco emergente se encuentra en las imágenes de infrarrojo de onda corta y ultravioleta, donde la experiencia en integración de materiales III-V supera a la escala. A medida que los costos de investigación y desarrollo para las arquitecturas BSI apiladas aumentan, es probable una mayor consolidación, con la integración vertical favorecida para la defensa de márgenes en el mercado de sensores de imagen CMOS.

Líderes de la Industria de Sensores de Imagen CMOS

Sony Group Corporation

Samsung Electronics Co., Ltd.

OmniVision Technologies, Inc.

onsemi Corporation

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Sony Semiconductor Solutions anunció el LYT-828, un sensor de imagen CMOS de 50 megapíxeles con rango dinámico superior a 100 dB y tecnología HDR de Fotograma Híbrido, programado para producción en masa a finales de agosto de 2025 para mejorar las capacidades de imagen de los teléfonos inteligentes en escenas de alto contraste.

- Abril de 2025: OmniVision lanzó un sensor de obturador global de 1,5 megapíxeles diseñado específicamente para sistemas de monitoreo del conductor en aplicaciones automotrices, ampliando la presencia de la empresa en aplicaciones de seguridad automotriz.

- Abril de 2025: La instalación de TSMC en Arizona aceleró los planes de expansión con una inversión de USD 165 mil millones para albergar seis fábricas, con la primera fábrica utilizando tecnología de 4 nm para sistemas en chip de alta gama y las fábricas posteriores planificadas para tecnologías de 3 nm y 2 nm.

- Marzo de 2025: onsemi presentó la familia Hyperlux ID, el primer sensor de tiempo de vuelo indirecto en tiempo real capaz de mediciones de profundidad de alta precisión de hasta 30 metros para aplicaciones de automatización industrial.

Alcance del Informe Global del Mercado de Sensores de Imagen CMOS

El Informe del Mercado de Sensores de Imagen CMOS está segmentado por Tecnología (Iluminación Frontal, Iluminación Trasera, BSI Apilado/3-D, CMOS de Obturador Global), Resolución (Menos de 12 Megapíxeles, 12-24 Megapíxeles, 25-48 Megapíxeles, Más de 49 Megapíxeles), Espectro (Visible, No Visible), Tipo de Comunicación (Cableado, Inalámbrico), Industria de Usuario Final (Electrónica de Consumo, Automotriz, Industrial, Seguridad, Atención Médica, Informática, Aeroespacial) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio, África, América del Sur). Los Pronósticos de Mercado se Proporcionan en Términos de Valor (USD).

| Iluminación Frontal (FSI) |

| Iluminación Trasera (BSI) |

| BSI Apilado / 3-D |

| CMOS de Obturador Global |

| Menos de 12 Megapíxeles |

| 12-24 Megapíxeles |

| 25-48 Megapíxeles |

| Más de 49 Megapíxeles |

| Espectro Visible |

| Espectro No Visible (Infrarrojo Cercano, Ultravioleta, Infrarrojo de Onda Corta) |

| Cableado |

| Inalámbrico |

| Electrónica de Consumo |

| Automotriz y Transporte |

| Industrial y Visión Artificial |

| Seguridad y Vigilancia |

| Atención Médica y Ciencias de la Vida |

| Informática y Centros de Datos |

| Aeroespacial y Defensa |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tecnología | Iluminación Frontal (FSI) | |

| Iluminación Trasera (BSI) | ||

| BSI Apilado / 3-D | ||

| CMOS de Obturador Global | ||

| Por Resolución | Menos de 12 Megapíxeles | |

| 12-24 Megapíxeles | ||

| 25-48 Megapíxeles | ||

| Más de 49 Megapíxeles | ||

| Por Espectro | Espectro Visible | |

| Espectro No Visible (Infrarrojo Cercano, Ultravioleta, Infrarrojo de Onda Corta) | ||

| Por Tipo de Comunicación | Cableado | |

| Inalámbrico | ||

| Por Industria de Usuario Final | Electrónica de Consumo | |

| Automotriz y Transporte | ||

| Industrial y Visión Artificial | ||

| Seguridad y Vigilancia | ||

| Atención Médica y Ciencias de la Vida | ||

| Informática y Centros de Datos | ||

| Aeroespacial y Defensa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de sensores de imagen CMOS en 2031?

Se prevé que alcance USD 36,96 mil millones en 2031, expandiéndose a una CAGR del 6,99% desde 2026.

¿Qué segmento de usuario final crecerá más rápido hasta 2031?

Se espera que el sector automotriz, respaldado por las normas obligatorias de frenado de emergencia automático en Estados Unidos y Europa, registre una CAGR del 8,22%.

¿Cuántas cámaras necesitará un vehículo ligero típico para cumplir con las nuevas normas de seguridad de EE. UU.?

Los modelos base requerirán al menos cinco cámaras CMOS para cumplir con la Norma Federal de Seguridad de Vehículos de Motor 127.

¿Por qué son importantes los sensores CMOS apilados?

Las arquitecturas apiladas incorporan procesadores neuronales y DRAM dentro del sensor, aumentando la velocidad de fotogramas y la eficiencia sin ampliar el tamaño del dado.

¿Qué región lidera actualmente la producción de sensores de imagen CMOS?

Asia-Pacífico controla casi dos tercios de los ingresos globales gracias a su amplia capacidad de fundición y a los dominantes fabricantes de equipos originales de teléfonos inteligentes.

¿Qué desafío tecnológico limita el suministro futuro?

La limitada capacidad de obleas de 300 mm para sensores apilados avanzados en Taiwán y Corea del Sur alarga los plazos de entrega y favorece a los actores verticalmente integrados.

Última actualización de la página el: