Tamaño y Participación del Mercado de Capacitación en PLC, SCADA y DCS

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

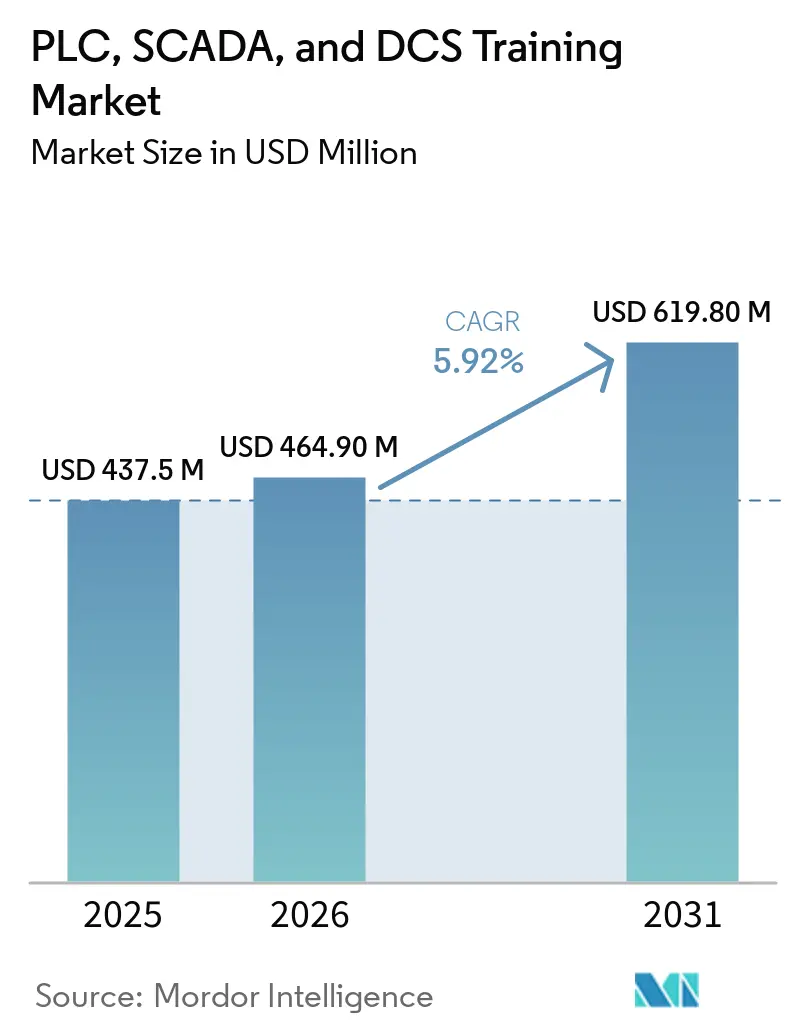

| Tamaño del Mercado (2026) | 464.90 Millones de dólares |

| Tamaño del Mercado (2031) | 619.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.92% CAGR |

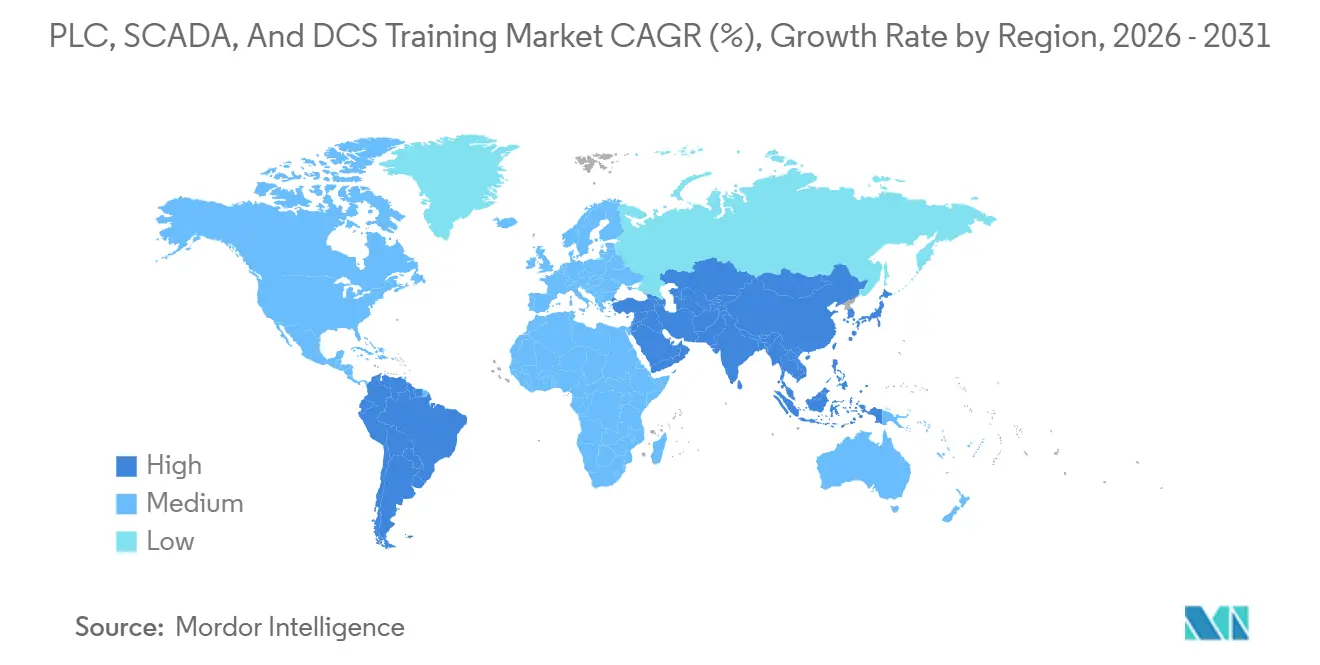

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente y África |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Capacitación en PLC, SCADA y DCS por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Capacitación en PLC, SCADA y DCS se expanda desde USD 437,5 millones en 2025 y USD 464,90 millones en 2026 hasta USD 619,80 millones en 2031, registrando una CAGR del 5,92% entre 2026 y 2031.

Un desplazamiento sostenido hacia entornos de control conectados y preparados para la nube mantiene firme la demanda de capacitación basada en roles que combina ingeniería de control, ciberseguridad y habilidades de datos de TI. Los empleadores continúan prefiriendo formatos que comprimen el tiempo hasta la competencia y reducen el tiempo fuera de las operaciones, lo que respalda el auge del aprendizaje combinado y los laboratorios virtuales. Los proveedores también vinculan las credenciales a los niveles de soporte y los servicios de ciclo de vida para anclar la lealtad del cliente y garantizar habilidades actualizadas a medida que evolucionan los lanzamientos de productos. Los marcos de ciberseguridad, especialmente la IEC 62443, están dando forma al contenido de los planes de estudio y a los métodos de evaluación a medida que las plantas refuerzan los activos de tecnología operativa. El mercado de Capacitación en PLC, SCADA y DCS también está influenciado por la modernización de instalaciones existentes, donde la competencia dual en plataformas heredadas y actuales es ahora una expectativa de referencia en lugar de una habilidad avanzada.

Conclusiones Clave del Informe

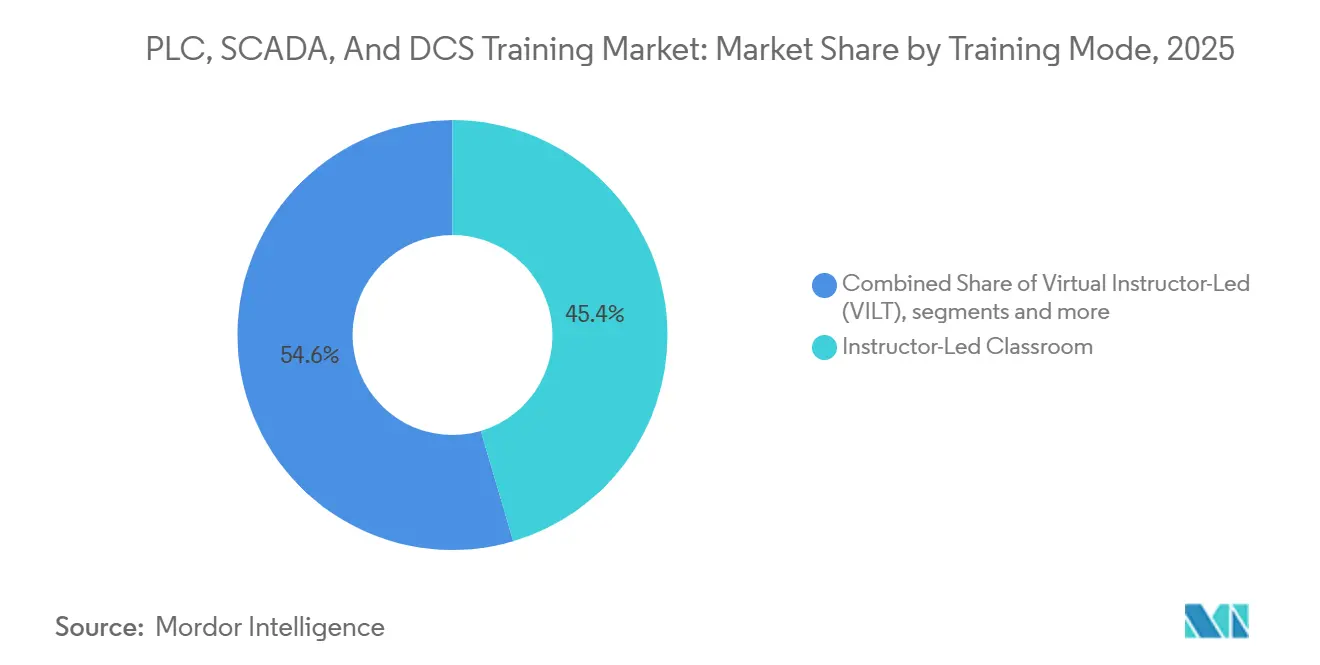

- Por modalidad de capacitación, las sesiones de aula con instructor presencial representaron el 45,44% de la participación del mercado de Capacitación en PLC, SCADA y DCS en 2025, mientras que el aprendizaje combinado está en camino de alcanzar una CAGR del 11,64% hasta 2031.

- Por tipo de sistema, la capacitación en PLC representó el 54,35% de la participación del mercado de Capacitación en PLC, SCADA y DCS en 2025, mientras que se proyecta que la capacitación en SCADA crezca a una CAGR del 10,38% entre 2026 y 2031.

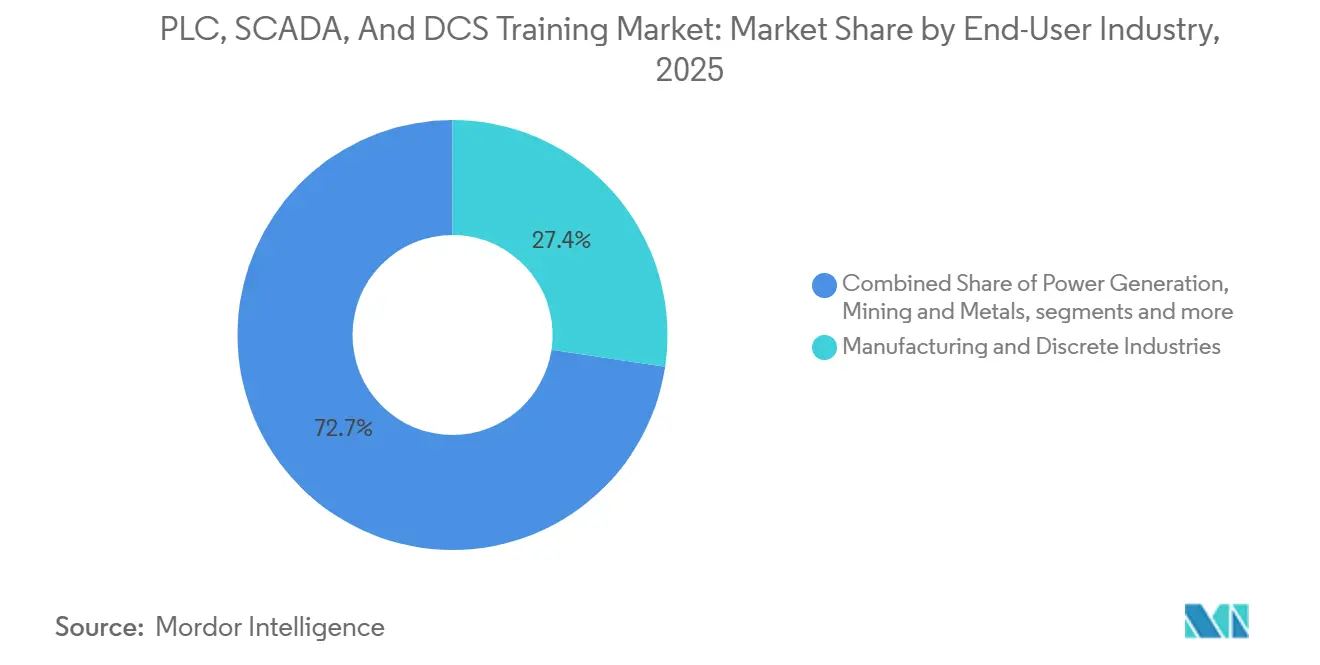

- Por industria del usuario final, manufactura y discreta representó el 27,35% de la participación del mercado de Capacitación en PLC, SCADA y DCS en 2025, mientras que se prevé que farmacéuticos y ciencias de la vida se expanda a una CAGR del 11,36% hasta 2031.

- Por geografía, Asia-Pacífico representó el 39,44% de la participación del mercado de Capacitación en PLC, SCADA y DCS en 2025, mientras que se proyecta que Medio Oriente y África avancen a una CAGR del 12,35% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Capacitación en PLC, SCADA y DCS

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las migraciones en instalaciones existentes requieren programas de recapacitación | +1.2% | Global, con concentración en las instalaciones heredadas de América del Norte y las industrias de procesos europeas | Mediano plazo (2-4 años) |

| Las certificaciones de fabricantes de equipos originales son cada vez más obligatorias a nivel mundial | +0.9% | Global, con expansión hacia Medio Oriente y África, impulsada por los estándares de adquisición de la Visión 2030 | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en automatización industrial | +1.8% | América del Norte como núcleo, aguda en Cleveland y el sureste de Wisconsin; extendiéndose a los centros de manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| El crecimiento del monitoreo remoto impulsa las habilidades en SCADA | +1.1% | Global, con ganancias tempranas en petróleo y gas en Medio Oriente, servicios públicos en Europa y minería en Australia | Mediano plazo (2-4 años) |

| Adopción de capacitación basada en roles según IEC 62443 | +0.8% | Europa y Medio Oriente lideran, América del Norte sigue, y Asia-Pacífico tiene una adopción incipiente en infraestructura crítica | Mediano plazo (2-4 años) |

| Gemelos digitales integrados en los planes de estudio de capacitación | +1.0% | América del Norte y Europa como núcleo, expandiéndose a los clústeres de semiconductores y automotriz de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Migraciones en Instalaciones Existentes Requieren Programas de Recapacitación

Los propietarios de equipos están realizando la transición desde plataformas de PLC y DCS obsoletas hacia entornos de ingeniería integrados actuales, lo que requiere que los ingenieros mantengan fluidez tanto en los sistemas salientes como en los entrantes durante las transferencias por etapas para proteger el tiempo de actividad. Los catálogos de capacitación de los principales fabricantes de equipos originales abordan explícitamente las rutas de migración y los módulos de transición basados en roles, porque la incorporación al estilo de instalaciones nuevas no cubre las competencias de doble sistema necesarias para los proyectos en instalaciones existentes[1]Siemens, "SITRAIN | Siemens," Siemens, siemens.com. Los integradores de sistemas también señalan una escasez de experiencia en sistemas heredados a medida que el personal sénior se jubila, lo que aumenta la necesidad de recapacitación estructurada que pueda validarse durante fases críticas como la puesta en marcha y el arranque. Los servicios de educación de los fabricantes de equipos originales han ampliado los cursos enfocados en migración y los laboratorios de transición avanzados para que los técnicos puedan practicar en versiones emuladas y actuales sin riesgo de producción. Los datos regionales de contratación confirman que el tiempo para cubrir puestos técnicos extiende los plazos de puesta en marcha, lo que refuerza el argumento a favor de recapacitar al personal existente en lugar de depender de contrataciones externas. Esta necesidad de competencia dual ahora se superpone con las prácticas de ciberseguridad y segmentación de redes, ya que los proyectos de migración a menudo coinciden con actualizaciones a arquitecturas segmentadas y acceso remoto seguro. Las rutas de aprendizaje de migración estructuradas con laboratorios prácticos y puntos de control de evaluación posterior se están convirtiendo, por lo tanto, en la norma para las plantas que modernizan los controles mientras operan a plena capacidad.

Las Certificaciones de Fabricantes de Equipos Originales Son Cada Vez Más Obligatorias a Nivel Mundial

Los proveedores han alineado el soporte al cliente, las características de garantía y el acceso al software con rutas de competencia verificadas, convirtiendo la certificación de algo deseable a un requisito práctico para implementaciones complejas. Rockwell vincula los planes de aprendizaje basados en roles a la competencia validada e integra ciclos de Evaluación, Capacitación, Práctica y Verificación para que los empleadores puedan rastrear los resultados y alinear los privilegios al nivel de habilidad[2]Rockwell Automation, "Competency Learning Plans," Rockwell Automation, rockwellautomation.com. Honeywell estructura programas de múltiples niveles que combinan horas de aula, laboratorios supervisados y exámenes con supervisión para distinguir el conocimiento fundamental de la experiencia probada en campo. Las certificaciones de seguridad también se están normalizando en todo el ecosistema a través de los esquemas ISASecure, que requieren evidencia del ciclo de vida de desarrollo seguro y validación a nivel de sistema contra la IEC 62443, lo que luego se traslada a los planes de capacitación de integradores y operadores. Siemens ejecuta programas de calificación y certificación de socios que ayudan a los empleadores a evaluar la competencia en múltiples niveles y alinear las adquisiciones con insignias de habilidades verificables. A medida que las plantas adoptan SCADA más conectado a la nube y ciclos de lanzamiento más frecuentes, los ciclos de certificación se están acortando para garantizar que los equipos se mantengan actualizados en las características de la plataforma y las prácticas de configuración segura. El mercado de Capacitación en PLC, SCADA y DCS está, por lo tanto, influenciado por las políticas de adquisición que vinculan los niveles de soporte del proveedor y la elegibilidad para proyectos a las credenciales del personal.

Escasez de Mano de Obra en Automatización Industrial

Las persistentes escaseces de técnicos de automatización, programadores de PLC e ingenieros de control elevan la prima sobre la capacitación estructurada que puede comprimir los tiempos de incorporación y reducir los retrasos en proyectos relacionados con vacantes. Los datos regionales muestran duraciones prolongadas de vacantes para roles de automatización, lo que lleva a los fabricantes a invertir en programas internos de mejora de habilidades en lugar de depender únicamente del reclutamiento externo. Los empleadores informan que los conjuntos de habilidades híbridas son los más escasos, como el personal que puede conectar plataformas heredadas y pilas modernas, o que puede operar en la intersección de controles y redes, lo cual es más difícil de obtener en los mercados laborales típicos. Las empresas de servicios de ingeniería destacan cómo las cadenas de herramientas fragmentadas, por ejemplo, múltiples entornos de diseño asistido por computadora y control, reducen el grupo de candidatos y aumentan el tiempo de contratación, lo que añade valor adicional a la capacitación multiplataforma. La escasez también desplaza la demanda de capacitación hacia ciclos más cortos y formatos modulares que se alinean con las rotaciones de turnos, reduciendo los gastos de desplazamiento mientras aún se demuestra competencia a través de evaluaciones prácticas. A medida que el gasto en automatización se expande hacia nuevas geografías y sectores, estas restricciones se extienden más allá de los centros históricos, ampliando la base direccionable para planes de estudio estandarizados adaptados a las necesidades locales. El mercado de Capacitación en PLC, SCADA y DCS, por lo tanto, crece en parte porque los empleadores no pueden escalar proyectos de modernización o confiabilidad sin una inversión paralela en capital humano.

El Crecimiento del Monitoreo Remoto Impulsa las Habilidades en SCADA

La demanda de capacitación está cambiando hacia roles de SCADA que requieren competencia en conectividad de IIoT, agregación en la nube, análisis impulsado por API y operaciones remotas seguras. Los proveedores de cursos han introducido clases magistrales centradas en la automatización de subestaciones y el monitoreo remoto que integran prácticas de seguridad y análisis de datos en tiempo real, reflejando el perfil de habilidades híbridas requerido en redes modernas y activos distribuidos[3]Tonex, "Substation Automation and Remote Monitoring Masterclass," Tonex, tonex.com. Los proveedores están estandarizando la capacitación en temas como la configuración de VPN, el manejo de certificados y la creación de paneles de control a medida que las arquitecturas SCADA integran patrones de TI empresarial y prácticas de fuerza laboral remota. La capacitación de operadores también enfatiza las plataformas en la nube para la gestión de modelos y la práctica de escenarios, lo que permite a los equipos colaborar desde múltiples sitios sin necesidad de desplazamiento. Los planes de estudio ahora combinan fundamentos de control con laboratorios prácticos en extracción de datos históricos, herramientas de series temporales y visualización de indicadores clave de rendimiento, reflejando los flujos de trabajo cotidianos en activos distribuidos. Este reequilibrio fortalece el argumento a favor de rutas de aprendizaje estructuradas y de múltiples roles que incluyen módulos de configuración, operaciones y seguridad dentro del mismo programa. Como resultado, el mercado de Capacitación en PLC, SCADA y DCS experimenta un crecimiento desproporcionado en programas que permiten operaciones remotas seguras y confiables.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los presupuestos de capacitación son cíclicos con los ciclos de gastos de capital | -0.7% | Global, agudo durante las recesiones económicas en regiones dependientes de la manufactura | Corto plazo (≤ 2 años) |

| Alto costo de oportunidad de los eventos de tiempo de inactividad | -0.5% | Global, más severo en las industrias de procesos continuos con operaciones las 24 horas del día, los 7 días de la semana | Corto plazo (≤ 2 años) |

| Los ecosistemas de proveedores aislados dificultan la capacitación cruzada | -0.4% | Global, particularmente pronunciado en entornos de instalaciones existentes con múltiples proveedores | Largo plazo (≥ 4 años) |

| La inflación de credenciales confunde las señales del empleador | -0.3% | América del Norte y Europa, donde los organismos de certificación en competencia crean complejidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Presupuestos de Capacitación Son Cíclicos con los Ciclos de Gastos de Capital

La demanda de capacitación se expande durante las oleadas de puesta en marcha y se desacelera cuando los presupuestos rotan hacia el mantenimiento y las operaciones ajustadas, lo que puede retrasar o reducir los planes de mejora de habilidades. La investigación de asociaciones industriales vincula las brechas de la fuerza laboral con los riesgos de productividad y tiempo de inactividad. Sin embargo, muchas plantas aún difieren la capacitación cuando los planes de capital se ajustan porque las tarifas de los cursos y los desplazamientos compiten con otras categorías de gasto[4]PMMI, "2025 Inside the Workforce Gap," PMMI, pmmi.org. Los catálogos de los fabricantes de equipos originales muestran cursos de varios días con instructor presencial y prácticas en laboratorio que requieren tiempo fuera de la planta, lo que aumenta el costo percibido durante el ciclo presupuestario. Los proveedores están contrarrestando esto con mecanismos contractuales que comprometen fondos por adelantado y hacen coincidir las asignaciones de capacitación para estabilizar la inversión a lo largo de los trimestres. Los empleadores también recurren a formatos combinados y laboratorios virtuales para reducir los desplazamientos y las cargas de cobertura de turnos mientras mantienen los ejercicios prácticos. Las persistentes brechas de contratación refuerzan la lógica de capacitar durante las desaceleraciones para prepararse para el próximo ciclo de inversión. Sin embargo, no todas las empresas tienen la gobernanza o los incentivos para mantener una inversión constante en programas de habilidades a lo largo del ciclo.

Alto Costo de Oportunidad de los Eventos de Tiempo de Inactividad

El tiempo de inactividad no planificado crea un riesgo constante que puede interrumpir la capacitación programada, sacar al personal de los cursos y reducir el retorno de las inversiones en aprendizaje. El análisis de las asociaciones vincula las escaseces de habilidades con las pérdidas de producción, lo que amplifica la vacilación de la dirección para liberar a los operadores para sesiones de varios días cuando los horarios son ajustados. Los proveedores están abordando esto con entornos de capacitación que permiten ejercicios comprimidos basados en escenarios, incluidos casos de mal funcionamiento configurables por el instructor con seguimiento del rendimiento que se ajustan a las rotaciones de turnos. Las operaciones en alta mar y remotas enfrentan restricciones adicionales en desplazamientos y logística, lo que lleva a ofertas inmersivas in situ que reducen el movimiento físico mientras preservan la validación de habilidades. Cuando ocurren fallas durante las ventanas de capacitación, las horas extra y las tarifas de contratistas, estos costos indirectos complican aún más la programación y los presupuestos del programa. Los certificados de cursos cortos y los programas modulares mitigan el riesgo de interrupción al secuenciar el contenido en bloques más cortos que pueden completarse entre paradas planificadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Capacitación: El Aprendizaje Combinado Emerge como el Formato Empresarial Preferido

La capacitación en aula con instructor presencial representó el 45,44% de los ingresos de 2025, mientras que se proyecta que el aprendizaje combinado crezca a una CAGR del 11,64% hasta 2031, ya que los empleadores equilibran los laboratorios prácticos con la instrucción en línea flexible. El mercado de Capacitación en PLC, SCADA y DCS se beneficia de las rutas combinadas que reducen el tiempo fuera de la producción mientras preservan las habilidades prácticas que requieren ejercicios supervisados. Los fabricantes de equipos originales y las academias han formalizado estructuras combinadas que combinan módulos a ritmo propio con laboratorios dirigidos por instructores, de modo que los estudiantes llegan preparados para las tareas prácticas, reduciendo el tiempo total en el aula sin sacrificar los resultados. Los equipos de capacitación han enfatizado los datos de finalización y satisfacción a medida que escalan las modalidades combinadas para grandes cohortes y fuerzas de trabajo distribuidas, lo que respalda la aceptación empresarial para cohortes repetidas. La capacitación con instructor virtual en línea que utiliza entornos de control alojados en la nube brinda a los participantes acceso a controladores emulados y herramientas de ingeniería desde cualquier ubicación, lo que democratiza el acceso al hardware para sitios más pequeños. Los proveedores de cursos también utilizan el microaprendizaje y los materiales introductorios de aprendizaje electrónico para reducir el tiempo en el aula, mientras que aún requieren validación en laboratorio para cumplir con los umbrales de certificación.

Las empresas continúan favoreciendo los formatos que integran simuladores inmersivos y gemelos digitales, lo que permite a los operadores practicar la recuperación ante fallas y la lógica de enclavamiento sin riesgo para el equipo. Este modelo ofrece experiencias de capacitación consistentes entre turnos y puede realizarse en sesiones más cortas que se alinean con las realidades de dotación de personal y las prioridades de tiempo de actividad. Las necesidades regionales, incluidos el idioma y las regulaciones localizadas, están impulsando a los proveedores a ofrecer contenido personalizado con la misma arquitectura combinada, lo que permite a las empresas estandarizar los planes de estudio en todos los sitios. Los proveedores que combinan contenido combinado con modelos de competencia basados en resultados y verificaciones de rendimiento basadas en roles están viendo una adopción repetida más sólida. Se espera que el mercado de Capacitación en PLC, SCADA y DCS continúe desplazándose hacia laboratorios combinados y virtuales a medida que las plantas escalan la verificación de habilidades bajo presión de dotación de personal.

Por Tipo de Sistema: Aceleración de SCADA Impulsada por la Convergencia de la Nube y la Ciberseguridad

La capacitación en PLC representó el 54,35% de los ingresos de 2025, aunque se proyecta que los programas de SCADA se expandan a una CAGR del 10,38% entre 2026 y 2031, a medida que las operaciones remotas y la agregación en la nube reconfiguran los requisitos de habilidades. El mercado de Capacitación en PLC, SCADA y DCS refleja cómo la programación de controladores sigue siendo la base de habilidades instaladas más grande, mientras que el plan de estudios de SCADA ahora integra conectividad segura, análisis de historiadores y paneles de control para visibilidad multisitio. Las rutas de capacitación en SCADA enfatizan temas como VPN, autoridades de certificación, roles de usuario y racionalización de alarmas, todos alineados con las prácticas modernas de seguridad y operaciones. A medida que las arquitecturas evolucionan, los módulos entre sistemas que integran flujos de datos de PLC, SCADA y empresariales se vuelven cada vez más importantes, aunque los planes de estudio a menudo permanecen segmentados por pilas de proveedores. Las plantas que operan tanto procesos discretos como continuos aún dependen de la capacitación especializada en DCS para la gestión de recetas por lotes, los flujos de trabajo de historiadores y el control avanzado que enmarcan las decisiones del operador. Los proveedores están alineando la capacitación de operadores de DCS con ejercicios de gemelos digitales para que los operadores puedan ensayar eventos anormales y ajustar las respuestas para reducir el posible tiempo de inactividad e incidentes de seguridad.

Los programas de SCADA también se alinean con los estándares y la seguridad basada en roles para garantizar que los operadores gestionen el acceso privilegiado mientras cumplen con los requisitos de cumplimiento. Los proveedores de capacitación continúan empaquetando el aprendizaje de SCADA con fundamentos de redes y análisis de series temporales, para que los equipos puedan reconocer patrones y responder más rápidamente a condiciones anómalas. Las herramientas y los flujos de trabajo que anteriormente existían en silos se agrupan cada vez más en secuencias de cursos únicas. Se proyecta que el mercado de Capacitación en PLC, SCADA y DCS experimente el crecimiento más rápido en roles relacionados con SCADA donde la convergencia de TI y tecnología operativa y las operaciones remotas son prioridades estratégicas.

Por Industria del Usuario Final: Auge Farmacéutico por los Mandatos de Validación de Buenas Prácticas de Manufactura

Manufactura y discreta representó el 27,35% del gasto de 2025, mientras que se prevé que farmacéuticos y ciencias de la vida crezcan a una CAGR del 11,36% hasta 2031 debido a los mandatos de validación e integridad de datos. El mercado de Capacitación en PLC, SCADA y DCS captura este cambio a medida que los planes de estudio en industrias reguladas combinan habilidades de control con validación de sistemas informáticos, registros de auditoría y conceptos de registros y firmas electrónicas que se conectan directamente con las decisiones de liberación de producción. Los proveedores de capacitación enfatizan la validación del ciclo de vida y los enfoques basados en riesgos que integran atributos de calidad y parámetros de proceso con lógica automatizada, ayudando a los equipos a alinear los cambios de ingeniería con las operaciones conformes. En los sectores de maquinaria y discreta, la demanda se centra en PLC, movimiento y seguridad, con proveedores que ofrecen rutas basadas en roles que culminan en credenciales de seguridad de terceros cuando se requiere.

Las industrias de procesos continuos refuerzan la inversión en capacitación de operadores de DCS y gestión avanzada de alarmas, mientras que las empresas de servicios públicos y las redes de agua se centran en SCADA y gestión remota segura en activos dispersos. Los programas de alimentos y bebidas y minería continúan creciendo a medida que las plantas mejoran la trazabilidad y el mantenimiento basado en condiciones, mientras que el contenido del curso se adapta a casos de uso específicos del sector. La alineación entre industrias en ciberseguridad fortalece el argumento a favor de módulos compartidos sobre los fundamentos de la IEC 62443, el acceso basado en roles y la segmentación de redes, que se sitúan junto a las especializaciones específicas del sector. El mercado de Capacitación en PLC, SCADA y DCS está moldeado por esta doble vía de profundidad específica del sector y alfabetización transversal en seguridad y datos.

Análisis Geográfico

Asia-Pacífico representó el 39,44% de los ingresos globales en 2025, a medida que los ecosistemas de manufactura en China, India, Japón y el Sudeste Asiático expandieron la base instalada de tecnologías de automatización. El mercado de Capacitación en PLC, SCADA y DCS en la región se beneficia de la inversión de los fabricantes de equipos originales en portales de capacitación y entrega local, lo que escala la capacidad para planes de estudio de controladores, SCADA, seguridad y ciberseguridad. Los proveedores y socios en India y el Sudeste Asiático continúan implementando programas prácticos para PLC, robótica y operaciones SCADA, con opciones de varias semanas que complementan los refrescos de habilidades más cortos en los roles de planta. Las colaboraciones de Industria 4.0 e Industria 5.0 de Singapur entre asociaciones, academias y fabricantes de equipos originales están ampliando la capacidad para líneas de capacitación profesional que estandarizan las experiencias de laboratorio y la práctica de puesta en marcha práctica. A medida que más plantas adoptan enfoques de gemelos digitales, los equipos regionales aprovechan las plataformas de los proveedores para el ensayo de operadores y la aceleración de competencias sin necesidad de desplazamiento centralizado. El mercado de Capacitación en PLC, SCADA y DCS en Asia-Pacífico está, por lo tanto, anclado por la entrega localizada a escala y los formatos que se alinean con entornos de producción de alto rendimiento.

Se proyecta que Medio Oriente y África avancen a una CAGR del 12,35% hasta 2031, a medida que la diversificación industrial y los programas de infraestructura aumentan la demanda de capacitación en industrias de procesos y servicios públicos. Los programas regionales enfatizan la capacitación alineada con la ciberseguridad y la competencia basada en roles para operadores, ingenieros y personal de mantenimiento en sectores de infraestructura crítica. Los fabricantes de equipos originales están añadiendo elementos de capacitación inmersivos y virtuales que reducen la complejidad logística en grandes extensiones geográficas y sitios remotos. El mercado de Capacitación en PLC, SCADA y DCS en la región continúa desplazándose hacia sistemas de aprendizaje combinados y listos para uso en sitio que pueden implementarse dentro de las instalaciones operativas. A medida que más usuarios industriales adoptan historiadores en la nube y centros de operaciones centralizados, la capacitación de operadores de SCADA en la región integra prácticas de seguridad, gestión de alarmas e indicadores clave de rendimiento adaptados a flotas multisitio. Se espera que las asociaciones entre industrias con academias técnicas aumenten el rendimiento de técnicos de nivel inicial, seguido de la mejora de habilidades específica del fabricante de equipos originales en las plataformas instaladas.

América del Norte mantiene una presencia significativa con asociaciones universitarias, centros de capacitación de fabricantes de equipos originales y ecosistemas de integradores, aunque las restricciones demográficas y de contratación continúan dando forma a los formatos de capacitación. El mercado de Capacitación en PLC, SCADA y DCS en América del Norte refleja una fuerte preferencia de los empleadores por modelos de competencia basados en resultados que se alinean con los roles laborales y miden la competencia con exámenes prácticos. Los empleadores están escalando los laboratorios combinados y virtuales para reducir el tiempo de desplazamiento mientras garantizan que los estudiantes aún completen las evaluaciones prácticas antes de obtener las credenciales. Los centros de capacitación empresariales y los laboratorios regionales continúan añadiendo capacidad para robótica, controles y sistemas de visión, lo que permite a los empleadores enviar cohortes en bloques escalonados. Los programas en Europa siguen siendo diversos, con idiomas nacionales, regulaciones y modernizaciones de sistemas heredados que impulsan diferencias a nivel de país; las academias de los fabricantes de equipos originales y los socios locales están ampliando las salas de capacitación, las estaciones y los instructores para satisfacer la demanda. El mercado de Capacitación en PLC, SCADA y DCS en América del Sur se centra en los principales clústeres de manufactura y la demanda específica del sector en minería, donde la capacitación de operadores y mantenimiento en sistemas PLC y SCADA sigue siendo una prioridad, respaldada por programas liderados por proveedores y redes de socios.

Panorama Competitivo

El mercado de Capacitación en PLC, SCADA y DCS presenta tres arquetipos estratégicos que compiten y colaboran a lo largo de la cadena de valor. Las academias de los fabricantes de equipos originales anclan la capacitación en plataformas propietarias con hojas de ruta que se traducen en actualizaciones regulares de cursos y niveles de certificación estructurados alineados con los niveles de soporte al cliente. Los proveedores independientes y las academias de integradores ofrecen habilidades multiplataforma en redes, conectividad de datos y visualización que complementan las pilas de los proveedores y facilitan las operaciones con múltiples proveedores. Las asociaciones y los organismos de normalización establecen la línea de base para la ciberseguridad y la interoperabilidad, que se incorpora a la capacitación a medida que las organizaciones refuerzan las redes y adoptan prácticas de desarrollo seguro.

Los proveedores líderes están integrando marcos de competencia y evaluaciones basadas en el rendimiento para alinear los resultados de aprendizaje con los roles de planta. Los planes de aprendizaje basados en roles de Rockwell formalizan la progresión desde los fundamentos hasta la práctica avanzada a través de la validación práctica, ayudando a los empleadores a vincular los permisos y las responsabilidades a los niveles de habilidad demostrados. Emerson ha continuado extendiendo la simulación dinámica y las herramientas de interfaz hombre-máquina para que la capacitación de operadores e ingenieros pueda incorporar práctica de escenarios, configuración de interfaz de usuario y elementos de tiempo de ejecución en múltiples idiomas que reflejan las operaciones reales. Los eventos y hojas de ruta de Honeywell destacan un cambio en la capacitación hacia la supervisión de salas de control más autónomas, con contenido que se adapta a las habilidades de monitoreo y gestión de excepciones.

El aprendizaje inmersivo y los gemelos digitales son ahora comunes en las ofertas competitivas, ya que los proveedores buscan comprimir el aprendizaje experiencial y reducir el riesgo de incorporación. El ecosistema de capacitación de operadores de AVEVA integra la colaboración en la nube para reducir los desplazamientos y permitir el aprendizaje distribuido en los mismos modelos de proceso. La capacitación inmersiva de realidad virtual de Yokogawa mejora la instrucción en sitio cuando el acceso físico al equipo está restringido, apoyando una gama más amplia de instalaciones y operaciones remotas. Se espera que el mercado de Capacitación en PLC, SCADA y DCS experimente una mayor convergencia de tutoría guiada por inteligencia artificial, simulación de incidentes y entrenamiento impulsado por análisis en los ecosistemas de proveedores y socios a medida que la combinación de habilidades se desplaza hacia la convergencia de TI y tecnología operativa.

Líderes de la Industria de Capacitación en PLC, SCADA y DCS

Rockwell Automation

Siemens AG

ABB Ltd.

Schneider Electric

Honeywell International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: LKH Precicon, en asociación con Ngee Ann Polytechnic y socios industriales, lanzó una iniciativa de cinco años para desarrollar la primera línea de capacitación de Industria 4.0 e Industria 5.0 de Singapur para apoyar la capacitación profesional pública.

- Diciembre de 2025: Polytec North America inauguró el Centro de Capacitación Tecnológica de Polytec en Houston con tecnologías de automatización, robótica y sistemas de visión para apoyar el desarrollo de habilidades especializadas para clientes regionales.

- Noviembre de 2025: Rockwell Automation e ICT Academy se asociaron para lanzar el Programa de Empoderamiento Juvenil en India para capacitar a estudiantes en inteligencia artificial, análisis de datos y automatización de procesos robóticos, ampliando el acceso a la educación tecnológica aplicada.

- Febrero de 2025: Cisco y Rockwell Automation firmaron un Memorando de Entendimiento para expandir el programa de Habilidades Digitales para la Industria en India, enfocado en ciberseguridad, redes, IoT, ciencia de datos, inteligencia artificial, programación y tecnologías de automatización para roles de TI y tecnología operativa.

Alcance del Informe Global del Mercado de Capacitación en PLC, SCADA y DCS

El mercado de capacitación en PLC, SCADA y DCS se refiere a la industria de educación y desarrollo de habilidades que capacita a profesionales para diseñar, operar y mantener sistemas de automatización industrial utilizados para el control de máquinas (PLC), el monitoreo y control remoto de grandes sistemas (SCADA) y la automatización de procesos complejos en industrias continuas como petróleo, gas y energía (DCS).

El Informe del Mercado de Capacitación en PLC, SCADA y DCS está Segmentado por Modalidad de Capacitación (Aula con Instructor Presencial, Instructor Virtual en Línea y Más), Tipo de Sistema (PLC, SCADA, DCS), Industria del Usuario Final (Petróleo y Gas, Generación de Energía, Manufactura y Discreta, Químicos y Petroquímicos, y Más), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Medio Oriente y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Aula con Instructor Presencial |

| Instructor Virtual en Línea |

| Aprendizaje Electrónico a Ritmo Propio |

| Aprendizaje Combinado |

| PLC |

| SCADA |

| DCS |

| Petróleo y Gas |

| Generación de Energía |

| Manufactura y Discreta |

| Químicos y Petroquímicos |

| Alimentos y Bebidas |

| Farmacéuticos y Ciencias de la Vida |

| Agua y Aguas Residuales |

| Minería y Metales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Modalidad de Capacitación | Aula con Instructor Presencial | |

| Instructor Virtual en Línea | ||

| Aprendizaje Electrónico a Ritmo Propio | ||

| Aprendizaje Combinado | ||

| Por Tipo de Sistema | PLC | |

| SCADA | ||

| DCS | ||

| Por Industria del Usuario Final | Petróleo y Gas | |

| Generación de Energía | ||

| Manufactura y Discreta | ||

| Químicos y Petroquímicos | ||

| Alimentos y Bebidas | ||

| Farmacéuticos y Ciencias de la Vida | ||

| Agua y Aguas Residuales | ||

| Minería y Metales | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de Capacitación en PLC, SCADA y DCS?

El tamaño del mercado de Capacitación en PLC, SCADA y DCS es de USD 464,90 millones en 2026 y se proyecta que alcance USD 619,80 millones en 2031 a una CAGR del 5,92%.

¿Qué modelo de entrega está creciendo más rápido en el mercado de Capacitación en PLC, SCADA y DCS?

El aprendizaje combinado que combina módulos digitales con laboratorios dirigidos por instructores es el modelo de entrega de más rápido crecimiento, con una CAGR del 11,64% hasta 2031, respaldado por laboratorios virtuales y entornos de gemelos digitales.

¿Qué tipo de sistema liderará el crecimiento dentro del mercado de Capacitación en PLC, SCADA y DCS?

Se proyecta que la capacitación en SCADA crezca más rápido a una CAGR del 10,38%, a medida que las operaciones remotas, los historiadores en la nube y la conectividad segura amplían las competencias requeridas.

¿Dónde es más significativa la demanda regional dentro del mercado de Capacitación en PLC, SCADA y DCS?

Asia-Pacífico tiene la mayor participación de ingresos, mientras que Medio Oriente y África registran el crecimiento más rápido en iniciativas de infraestructura y diversificación.

¿Cómo están diferenciando los proveedores sus ofertas de capacitación en el mercado de Capacitación en PLC, SCADA y DCS?

Los proveedores están vinculando las certificaciones a los niveles de soporte, ampliando las rutas basadas en roles e integrando gemelos digitales y laboratorios inmersivos para comprimir el tiempo hasta la competencia y validar el rendimiento.

¿Qué estándares influyen más en los planes de estudio del mercado de Capacitación en PLC, SCADA y DCS?

La IEC 62443 impulsa la capacitación en ciberseguridad basada en roles entre las partes interesadas de los sistemas de control, con certificaciones de implementador y especialista que dan forma a las estructuras de los cursos y las evaluaciones.

Última actualización de la página el: