Tamaño y Participación del Mercado de Munición Merodeadora

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

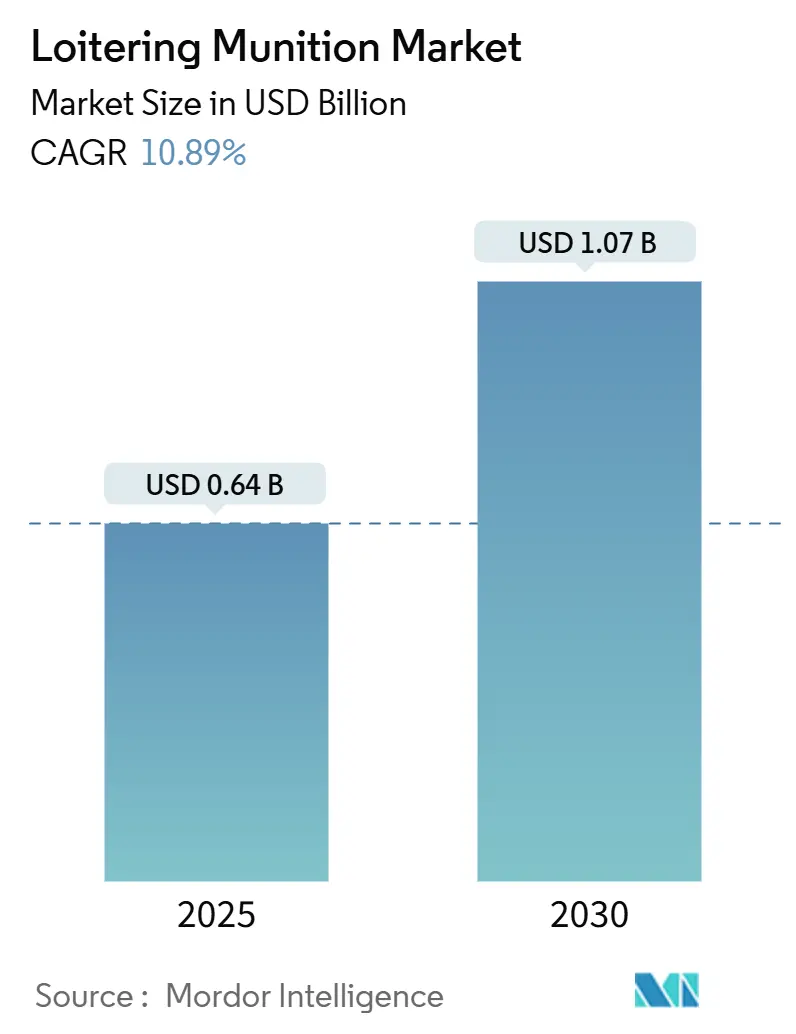

| Tamaño del Mercado (2025) | 0.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.07 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Munición Merodeadora por Mordor Intelligence

El tamaño del mercado de munición merodeadora alcanzó USD 635,88 millones en 2025 y se prevé que ascienda a USD 1.066,43 millones en 2030, avanzando a una CAGR del 10,89%. Los sostenidos presupuestos de modernización de la defensa, la validación operativa en Ucrania y la necesidad de opciones de ataque precisas y de bajo costo continúan desplazando el gasto desde la artillería convencional hacia sistemas inteligentes y desechables. América del Norte representó la mayor participación del mercado de munición merodeadora con un 38,65% en 2024, respaldada por programas de adquisición plurianuales de Estados Unidos. Se proyecta que Asia-Pacífico registre la CAGR regional más rápida del 10,61% hasta 2030. Los diseños de alcance medio (50 a 100 km) dominan los ingresos, pero las variantes de largo alcance (más de 100 km) están escalando rápidamente a medida que crecen los requisitos de distancia de seguridad. Las fuerzas navales están emergiendo como adoptantes clave, experimentando con conceptos de enjambre que amplían el alcance de la defensa costera y litoral. En el ámbito industrial, proveedores consolidados como AeroVironment se benefician de la escalabilidad de producción, aunque los nuevos participantes que ofrecen coordinación de enjambres habilitada por IA están intensificando la competencia.

Conclusiones Clave del Informe

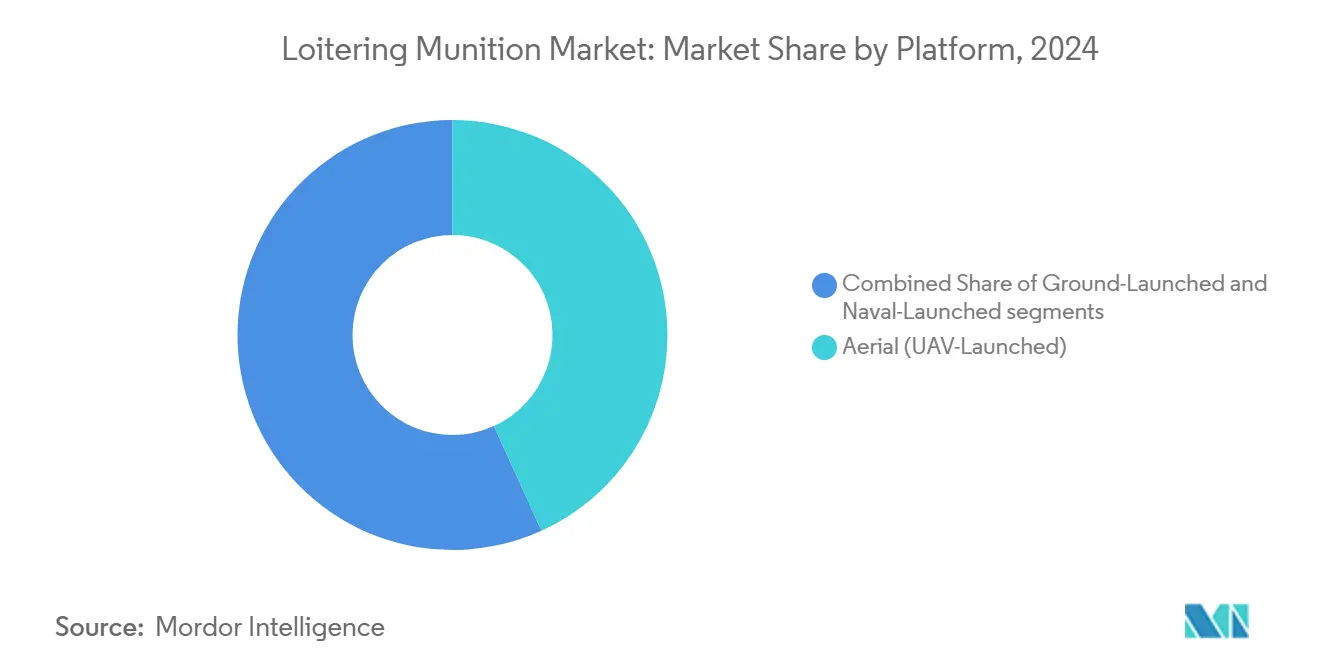

- Por plataforma, los sistemas aéreos lideraron con una participación de ingresos del 43,21% en 2024; se proyecta que los sistemas lanzados desde plataforma naval se expandan a una CAGR del 12,35% hasta 2030.

- Por alcance, las municiones de alcance medio representaron el 47,34% del tamaño del mercado de munición merodeadora en 2024; los modelos de largo alcance avanzan a una CAGR del 11,9% hasta 2030.

- Por tipo de ojiva, las ojivas de fragmentación mantuvieron una participación del 53,72% en 2024; se prevé que las opciones termobáricas registren una CAGR del 9,65% hasta 2030.

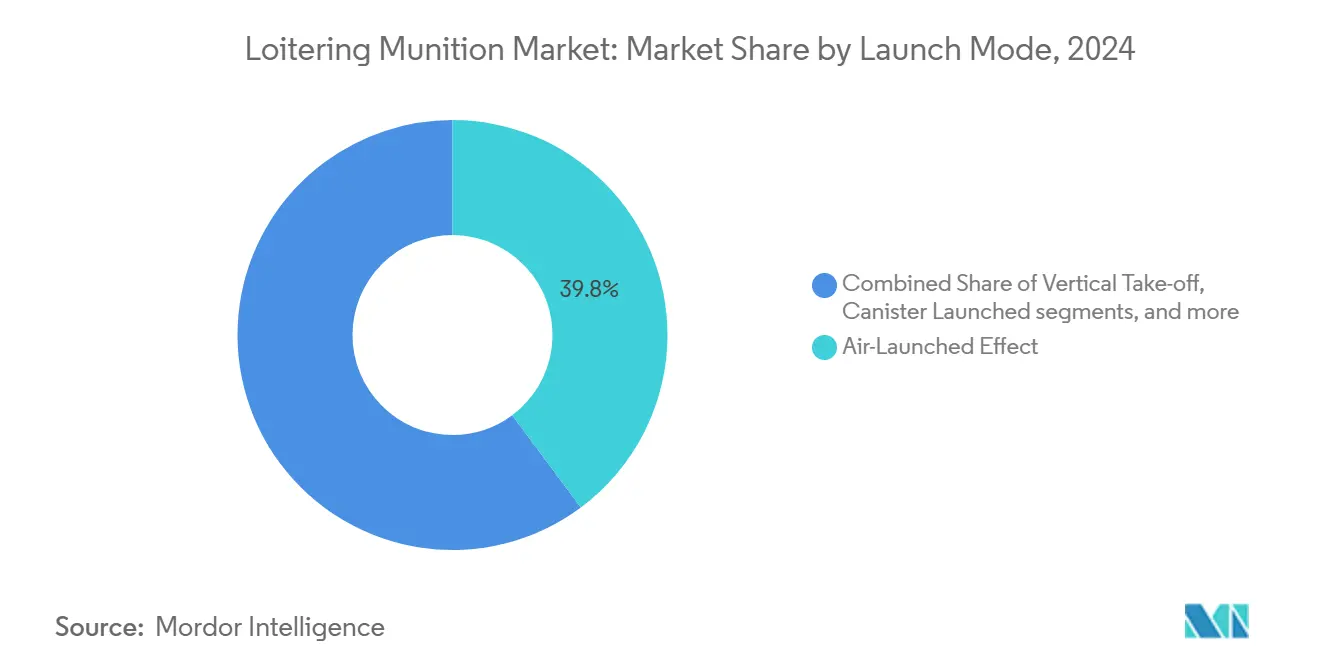

- Por modo de lanzamiento, los efectos lanzados desde el aire capturaron una participación del 39,82% en 2024; los diseños lanzados desde cánister crecen a una CAGR del 10,82%.

- Por usuario final, las fuerzas aéreas representaron una participación del 49,41% en 2024; se prevé que los usuarios navales registren una CAGR del 12,46% para 2030.

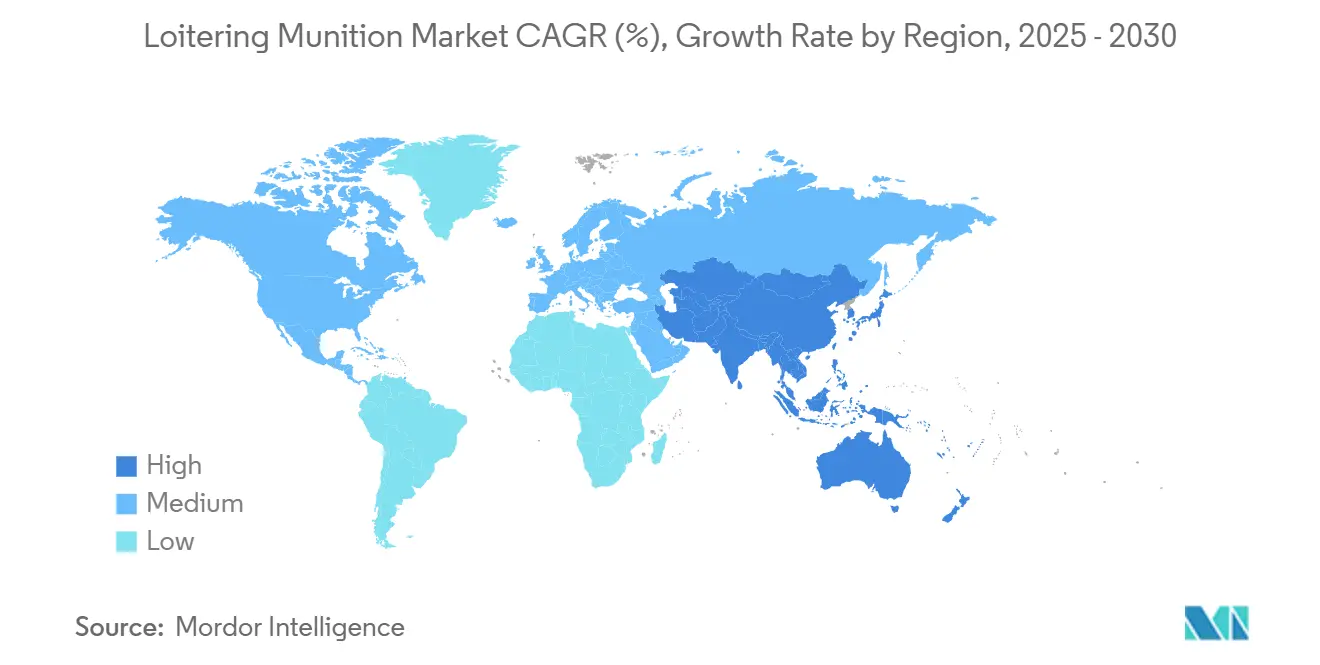

- Por geografía, América del Norte mantuvo una participación de mercado del 38,65% en 2024; se espera que Asia-Pacífico crezca a una CAGR del 10,61% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Munición Merodeadora

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de municiones de precisión guiada de bajo costo | + 2.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente demanda de opciones de ataque con operador en el circuito en entornos A2/AD contestados | + 2.80% | Asia-Pacífico, Oriente Medio y África | Largo plazo (≥4 años) |

| Creciente adopción para seguridad fronteriza y operaciones contrainsurgentes | + 1.90% | Oriente Medio, Asia del Sur | Corto plazo (≤2 años) |

| Éxito operativo en conflictos recientes que acelera la adquisición | + 2.40% | Global | Corto plazo (≤2 años) |

| Integración con reconocimiento autónomo de objetivos habilitado por IA | + 1.50% | América del Norte, Europa | Largo plazo (≥4 años) |

| Conceptos de enjambre naval para defensa costera y litoral | + 1.20% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Municiones de Precisión Guiada de Bajo Costo

Las municiones merodeadoras asequibles con precios inferiores a USD 50.000 ahora otorgan a las unidades de infantería opciones de ataque que antes estaban limitadas a misiles de alto valor. Ucrania ordenó 4,5 millones de drones FPV para 2025, triplicando los volúmenes de 2024 e ilustrando la economía del despliegue masivo.[1]"Ucrania Comprará 4,5 Millones de Drones FPV en 2025," Agencia Anadolu, AA.COM.TR El marco de EUR 400 millones (USD 468,4 millones) de Estonia a siete años sigue un camino similar, señalando la intención de las naciones de nivel medio de incorporar esta capacidad como estándar. Las innovaciones de fabricación en compuestos de curado rápido y termoplásticos han aumentado la producción al tiempo que reducen los costos de la célula. Estas economías refuerzan las doctrinas tácticas que favorecen los ataques de saturación sobre los costosos misiles de un solo disparo, acelerando la adopción en las fuerzas de la OTAN y aliadas.

Creciente Demanda de Opciones de Ataque con Operador en el Circuito en Entornos A2/AD Contestados

Las defensas modernas de acceso denegado bloquean la navegación satelital y los enlaces de datos, pero los combatientes aún requieren autorización humana antes de emplear fuerza letal. El Proyecto Artemis de la Unidad de Innovación en Defensa de Estados Unidos busca drones de largo alcance de un solo sentido que operen en condiciones de denegación de GNSS pero mantengan a los operadores en control durante el ataque final.[2]La DIU Adjudica Contratos para Drones de Largo Alcance de Un Solo Sentido, Inside Defense, INSIDEDEFENSE.COM Los desarrolladores franceses demostraron sistemas resistentes a la interferencia bajo la presión de la guerra electrónica (GE) ucraniana, y los laboratorios chinos publicaron rutinas de inteligencia de enjambre para la designación de objetivos en entornos de denegación satelital. Estos programas equilibran la supervisión ética con la autonomía, alineándose con los requisitos del derecho internacional humanitario mientras satisfacen las necesidades operativas de precisión en ataques en profundidad.

Creciente Adopción para Seguridad Fronteriza y Operaciones Contrainsurgentes

La Secretaría de la Defensa Nacional de México ha iniciado pruebas de vuelo de municiones merodeadoras portátiles a lo largo del corredor Sonora-Arizona, combinándolas con sensores terrestres fijos para reducir los tiempos de respuesta de minutos a segundos. El marco de EUR 400 millones (USD 468,4 millones) de Estonia reserva un inventario a nivel de batallón, permitiendo una cobertura fronteriza ininterrumpida que anteriormente requería patrullas de helicóptero. La Guardia Fronteriza de la Policía de Israel planea vincular su nueva flota de "drones suicidas" a una red nacional de despacho asistido por computadora para que los comandantes puedan asignar una munición directamente desde una tableta en el vehículo patrulla. En Asia del Sur, la Fuerza de Seguridad Fronteriza de India integra unidades de gran altitud con retransmisión satelital para mantener enlaces de control más allá de 20 km, superando las interrupciones de línea de visión en terreno montañoso. Estos despliegues ilustran cómo las municiones merodeadoras están pasando de ser activos de fuerzas especiales a herramientas rutinarias de patrulla fronteriza, reforzando la demanda en presupuestos de defensa de tamaño medio.

Éxito Operativo en Conflictos Recientes que Acelera la Adquisición

Tras la publicada destrucción de un SA-15 ruso por el Switchblade 600, las fuerzas ucranianas reportaron una probabilidad de impacto del 70% contra blindados en movimiento al usar tácticas coordinadas de dos drones, duplicando la confianza de los compradores potenciales. El Cuerpo de Marines de Estados Unidos citó datos de Ucrania para justificar su selección de Fuegos de Precisión Orgánicos-Ligeros, acortando las revisiones de hitos en nueve meses. La Agencia de Adquisición de Defensa de Francia aceleró los prototipos Colibri a una ventana de evaluación en combate de seis meses, eludiendo el ciclo de calificación habitual de dos años. El Bundeswehr de Alemania ha destinado EUR 1.200 millones (USD 1.410 millones) para compras inmediatas en el mercado mientras la industria nacional escala la producción del HX-2, reflejando una nueva mentalidad de "comprar-probar-iterar". Dichas validaciones en el campo de batalla comprimen los plazos de adquisición y garantizan visibilidad de producción plurianual para los fabricantes.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de los controles de exportación bajo las interpretaciones de la Categoría I del RCTM | -1.80% | Estados miembros del RCTM | Mediano plazo (2-4 años) |

| Contramedidas de guerra electrónica que degradan la efectividad de la misión | -1.40% | Zonas de conflicto globales | Corto plazo (≤2 años) |

| Preocupaciones públicas sobre la ética de las armas letales autónomas | -1.10% | América del Norte, Europa | Largo plazo (≥4 años) |

| Cuellos de botella en la cadena de suministro de componentes de células de material compuesto | -0.90% | Centros globales de suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Controles de Exportación bajo las Interpretaciones de la Categoría I del RCTM

El Departamento de Comercio de Estados Unidos añadió motores de detonación por pulso y propelente DMAZ a su lista de control de tecnología de misiles en abril de 2025, abarcando varios componentes de municiones merodeadoras de largo alcance. Los estados de la Unión Europea respondieron armonizando los cuestionarios de solicitud de licencias, aumentando la carga administrativa pero reduciendo la filtración transfronteriza de subsistemas sensibles. Israel, miembro no perteneciente al RCTM, aprovechó la situación firmando acuerdos de entrega rápida en el Cáucaso y Asia Central, eludiendo los límites de la Categoría I mientras ofrecía un alcance de 250 km. Las cláusulas de supervisión del uso final del Departamento de Estado ahora exigen inspecciones in situ para exportaciones con alcance superior a 100 km, elevando los costos de cumplimiento para los proveedores estadounidenses. En conjunto, estas medidas ralentizan las ventas internacionales de modelos de alta gama y desplazan la demanda hacia variantes de producción local o de especificaciones inferiores.

Contramedidas de Guerra Electrónica que Degradan la Efectividad de la Misión

Las brigadas rusas Krasukha-4 en el Donbás redujeron la disponibilidad media de GNSS para pequeños drones a 18 segundos, obligando a los operadores ucranianos a depender de parches de navegación por flujo óptico cargados antes del vuelo. La Oficina Conjunta Contra-UAS de Estados Unidos planea un ensayo de campo en 2026 donde las municiones merodeadoras del equipo azul deben sobrevivir a interferencias en capas, suplantación cibernética y deslumbradores láser durante ocho minutos antes de la aprobación del ataque. El desarrollador francés Delair incorporó un comparador de contorno de terreno basado en visión en su célula OSKAR, reduciendo la deriva posicional a menos de 3 m en zonas de denegación de GNSS en las demostraciones de SOFINS 2025. AeroVironment introdujo una actualización de software que cambia de banda de frecuencia en pleno vuelo cuando las relaciones señal-ruido se degradan, pero el cifrado adicional eleva el costo unitario un 8%. El continuo endurecimiento frente a la guerra electrónica incrementa el gasto en I+D y subraya la espiral tecnológica de costos que enfrentan proveedores y compradores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: El Dominio Aéreo Impulsa la Innovación Naval

Los sistemas aéreos capturaron el 43,21% del mercado de munición merodeadora en 2024, reflejando una integración fluida con las redes de mando de aeronaves no tripuladas maduras. El acuerdo Switchblade de USD 990 millones del Ejército de Estados Unidos subrayó la confianza operativa y garantizó economías de escala. Las variantes lanzadas desde tierra satisfacen las necesidades de las brigadas de artillería para fuegos de precisión orgánicos y patrullas de seguridad fronteriza, como lo demuestra el pedido de India de 200 unidades indígenas para enfrentamientos en gran altitud.

Las plataformas lanzadas desde plataforma naval son el segmento de más rápido crecimiento con una CAGR del 12,35% hasta 2030. Conceptos como LOCUST combinan la profundidad del cargador a bordo con tácticas de enjambre autónomo, abriendo un nuevo teatro para la guerra litoral. Los programas europeos de fragatas ahora asignan espacio en cubierta y puntos de alimentación eléctrica para lanzadores de munición merodeadora en cánister de disparo rápido, señalando una convergencia de diseño entre las celdas de misiles de crucero y los sistemas desechables más pequeños.

Por Alcance: El Liderazgo del Alcance Medio Enfrenta la Aceleración del Largo Alcance

Las unidades de corto alcance (menos de 50 km) siguen siendo vitales para misiones urbanas y contrainsurgentes donde los operadores requieren confirmación visual antes del ataque. Sin embargo, capturan menos de un tercio del gasto porque el alcance limitado expone a los equipos de lanzamiento al fuego de respuesta. Las armas de alcance medio (50 a 100 km) dominan con el 47,34% del tamaño del mercado de munición merodeadora, gracias a envolventes de distancia de seguridad que se mantienen por debajo de los límites del RCTM mientras cubren la mayoría de los objetivos a nivel de brigada; el Larinae de Francia es el ejemplo con 50 km y un costo inferior a EUR 200.000 (USD 233.990). Las clases de largo alcance (más de 100 km) escalan a una CAGR del 11,9% a medida que las fuerzas buscan suprimir sitios de defensa aérea mucho más allá de las líneas del frente; el Proyecto Artemis de la DIU exige prototipos de 300 km que se acercan al rendimiento de los misiles de crucero. La investigación pública de China sobre variantes de "super largo alcance" señala una carrera tecnológica que se intensifica y presionará a los proveedores occidentales a extender el alcance sin activar los controles de la Categoría I.

Por Tipo de Ojiva: La Prevalencia de la Fragmentación Encuentra la Innovación Termobárica

Las ojivas de fragmentación mantuvieron una participación del 53,72% en 2024 porque los revestimientos de carga de efecto múltiple pueden alternar entre modos antipersonal y antivehículo ligero, proporcionando a los comandantes herramientas flexibles de reglas de enfrentamiento en una sola célula. Las opciones de carga moldeada conservan su posición para ataques superiores contra carros de combate principales. Sin embargo, el aumento de los sistemas de protección activa empuja a los diseñadores hacia tecnologías de carga tándem o precursoras para mantener la letalidad. Las cargas termobáricas —con una CAGR prevista del 9,65%— producen una sobrepresión prolongada ideal para despejar búnkeres y complejos subterráneos; Corea del Sur añadió esta carga útil seleccionable a su adquisición del Warmate-3, reduciendo la necesidad de municiones de brecha separadas. Los proveedores ahora ofrecen módulos de carga útil intercambiables para que los equipos de depósito puedan reasignar el inventario en minutos, simplificando la logística para las fuerzas expedicionarias.

Por Modo de Lanzamiento: Los Efectos Lanzados desde el Aire Lideran la Innovación en Cánister

Los efectos lanzados desde el aire aseguraron el 39,82% de los ingresos de 2024 porque los helicópteros y los activos de ala fija pueden transportarlos profundamente en el espacio aéreo denegado y luego liberar múltiples rondas sin exponer las cabinas tripuladas a las defensas aéreas de corto alcance. El plan de Corea del Sur de disparar rondas en cánister desde Helicópteros Armados Ligeros ilustra cómo las células heredadas obtienen capacidad de distancia de seguridad instantánea sin nuevos puntos de anclaje ni reescrituras de software. Los modelos lanzados desde cánister, que crecen a una CAGR del 10,82%, se integran con artillería de 155 mm o celdas de lanzamiento vertical para que las unidades puedan cambiar de modos balísticos a merodeadores en la misma red de control de fuego; la catapulta OWL B de Australia muestra una flexibilidad similar para tropas desmontadas. Los diseños de despegue vertical y lanzados a mano aún sirven a las unidades de operaciones especiales que priorizan la portabilidad en mochila. Sin embargo, los futuros cánisteres de grado artillería con baterías selladas prometen una vida útil de cinco años, reduciendo los costos de sostenimiento.

Por Usuario Final: El Liderazgo de la Fuerza Aérea Cede ante el Crecimiento Naval

Las fuerzas aéreas poseían una participación del 49,41% en 2024 porque las municiones merodeadoras complementan las salidas de supresión de defensas aéreas enemigas y la denegación de pistas sin arriesgar aviones de miles de millones de dólares. Las formaciones del ejército siguen siendo grandes compradores para fuegos de precisión orgánicos. Sin embargo, los operadores navales ahora registran la CAGR más rápida del 12,46% a medida que los ejercicios de simulación de guerra demuestran que los enjambres de 30 drones pueden saturar los interceptores a bordo a una fracción del costo de los misiles. El Cuerpo de Marines de Estados Unidos tiene la intención de desplegar tres tipos de munición en cada batallón de infantería para 2026, señalando cómo las fuerzas litorales difuminarán las líneas entre el empleo terrestre y marítimo. Las agencias de seguridad fronteriza y operaciones especiales completan la demanda con variantes ligeras que caben en vehículos de patrulla, ampliando la base de clientes más allá de los ejércitos tradicionales.

Análisis Geográfico

América del Norte mantuvo una participación del 38,65% en 2024 gracias a los amplios presupuestos de Estados Unidos y los ecosistemas de fabricación establecidos. El Congreso asignó USD 10.100 millones para programas de vehículos no tripulados en el año fiscal 2025, anclando la demanda a largo plazo. Las entregas de gran volumen del Switchblade y el programa OPF-Ligero del Cuerpo de Marines garantizan la utilización de las plantas nacionales y la preparación para la exportación.

Europa aceleró la adopción a través de los objetivos de capacidad de la OTAN y el rearme nacional. Francia está invirtiendo EUR 2.000 millones (USD 2.340 millones) para desplegar 1.800 unidades bajo los programas Colibri y Larinae. Al mismo tiempo, Alemania incorporó las municiones merodeadoras en su fondo de modernización de EUR 100.000 millones (USD 117.070 millones) tras las lecciones aprendidas de Ucrania. El marco plurianual de Estonia ilustra cómo las naciones más pequeñas ahora integran estas armas en estructuras divisionales, respaldadas por la armonización de la política industrial de defensa de la Unión Europea.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,61%. India firmó contratos locales por INR 2.000 millones (USD 22,71 millones) que cubren sistemas capaces de operar en gran altitud, alineándose con los objetivos de Fabricación en India y las necesidades de fronteras en disputa. Corea del Sur se asoció con Israel Aerospace Industries para codesarrollar soluciones de trabajo en equipo tripulado-no tripulado, mejorando la autosuficiencia regional. La iniciativa OWL B de Australia sustenta la interoperabilidad de la alianza mientras construye una base de producción soberana.

Panorama Competitivo

La concentración del mercado es moderada. AeroVironment aseguró un contrato de USD 990 millones a cinco años con el Ejército de Estados Unidos que sostiene la producción a alta cadencia y consolida su liderazgo. Sin embargo, empresas ágiles como XTEND Defense ganaron adjudicaciones del Pentágono para sistemas tácticos interiores centrados en IA, demostrando espacio para participantes disruptivos.[3]"Contrato de Munición Merodeadora Inteligente de XTEND Defense," Joint-Forces, JOINT-FORCES.COM

Las alianzas estratégicas caracterizan la dinámica actual: MBDA se vincula con Novadem y Delair para plataformas de ala rotatoria y ala fija; Korea Aerospace Industries colabora con Israel Aerospace Industries para participar en licitaciones regionales.[4]"MBDA Francia Añade Dos Municiones Merodeadoras a la Familia Akeron," EDR Magazine, EDRMAGAZINE.EU La resiliencia frente a la guerra electrónica, el reconocimiento autónomo de objetivos y los lanzadores de enjambre de bajo costo son los principales vectores de diferenciación.

Los mandatos de producción nacional en India, Estonia y Australia crean espacios reservados para empresas locales, reconfigurando las cadenas de suministro tradicionales. El avance de la tecnología contra-UAS también presiona a los actores establecidos a evolucionar, alimentando una carrera para incorporar navegación reforzada, redes de malla cifradas y buscadores multiespectral.

Líderes de la Industria de Munición Merodeadora

AeroVironment, Inc.

Israel Aerospace Industries Ltd.

Elbit Systems Ltd.

UVision Group

Savunma Teknolojileri Mühendislik ve Ticaret A.Ş.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: KNDS France presentó la munición merodeadora cuadricóptero MX-10 en IDEX 2025; 100 unidades ya han llegado a Ucrania para evaluación en campo.

- Diciembre de 2024: XTEND Defense recibió un contrato del Departamento de Defensa por USD 8,8 millones para municiones tácticas guiadas por IA para uso en interiores y exteriores.

- Septiembre de 2024: Australia avanzó el programa de Munición Merodeadora de Un Solo Sentido B a fabricación, pruebas y evaluación bajo un contrato gubernamental.

- Agosto de 2024: AeroVironment ganó un acuerdo de USD 990 millones con el Ejército de Estados Unidos para sistemas Switchblade con entregas que comenzaron en meses.

Alcance del Informe Global del Mercado de Munición Merodeadora

| Aéreo (Lanzado por UAV) |

| Lanzado desde Tierra |

| Lanzado desde Plataforma Naval |

| Corto Alcance (Menos de 50 km) |

| Alcance Medio (50 a 100 km) |

| Largo Alcance (Más de 100 km) |

| Fragmentación |

| Carga Moldeada |

| Termobárica |

| Efecto Lanzado desde el Aire |

| Despegue Vertical |

| Lanzado desde Cánister |

| Lanzado por Catapulta |

| Lanzado a Mano |

| Ejército |

| Marina |

| Fuerza Aérea |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aéreo (Lanzado por UAV) | ||

| Lanzado desde Tierra | |||

| Lanzado desde Plataforma Naval | |||

| Por Alcance | Corto Alcance (Menos de 50 km) | ||

| Alcance Medio (50 a 100 km) | |||

| Largo Alcance (Más de 100 km) | |||

| Por Tipo de Ojiva | Fragmentación | ||

| Carga Moldeada | |||

| Termobárica | |||

| Por Modo de Lanzamiento | Efecto Lanzado desde el Aire | ||

| Despegue Vertical | |||

| Lanzado desde Cánister | |||

| Lanzado por Catapulta | |||

| Lanzado a Mano | |||

| Por Usuario Final | Ejército | ||

| Marina | |||

| Fuerza Aérea | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de munición merodeadora en 2030?

El tamaño del mercado de munición merodeadora fue valorado en USD 635,88 millones en 2025 y se prevé que alcance USD 1.066,43 millones en 2030 con una CAGR del 10,89%.

¿Qué tipo de plataforma genera actualmente los mayores ingresos?

Los sistemas aéreos (lanzados por UAV) mantuvieron el 43,21% de los ingresos de 2024, reflejando una integración madura con las flotas de drones existentes.

¿Qué región crece más rápido?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,61% de 2025 a 2030, liderada por India, Corea del Sur y Australia.

¿Cuál es el principal obstáculo regulatorio para los exportadores?

Las normas del Régimen de Control de Tecnología de Misiles limitan las transferencias de sistemas que se acercan a los 300 km de alcance o 500 kg de carga útil, endureciendo las licencias para los modelos de largo alcance.

¿Cómo utilizan las marinas las municiones merodeadoras?

Las fuerzas navales están probando lanzadores de enjambre que despliegan docenas de drones desechables desde cánisteres a bordo para la defensa litoral y misiones de ataque distribuido.

¿Qué tipo de ojiva está ganando popularidad en la guerra urbana?

Las ojivas termobáricas crecen a una CAGR del 9,65% debido a sus superiores efectos de onda expansiva contra posiciones fortificadas o cerradas.

Última actualización de la página el: