Tamaño y Participación del Mercado de Seitan

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 92.54 Millones de dólares |

| Tamaño del Mercado (2030) | 133.22 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.56% CAGR |

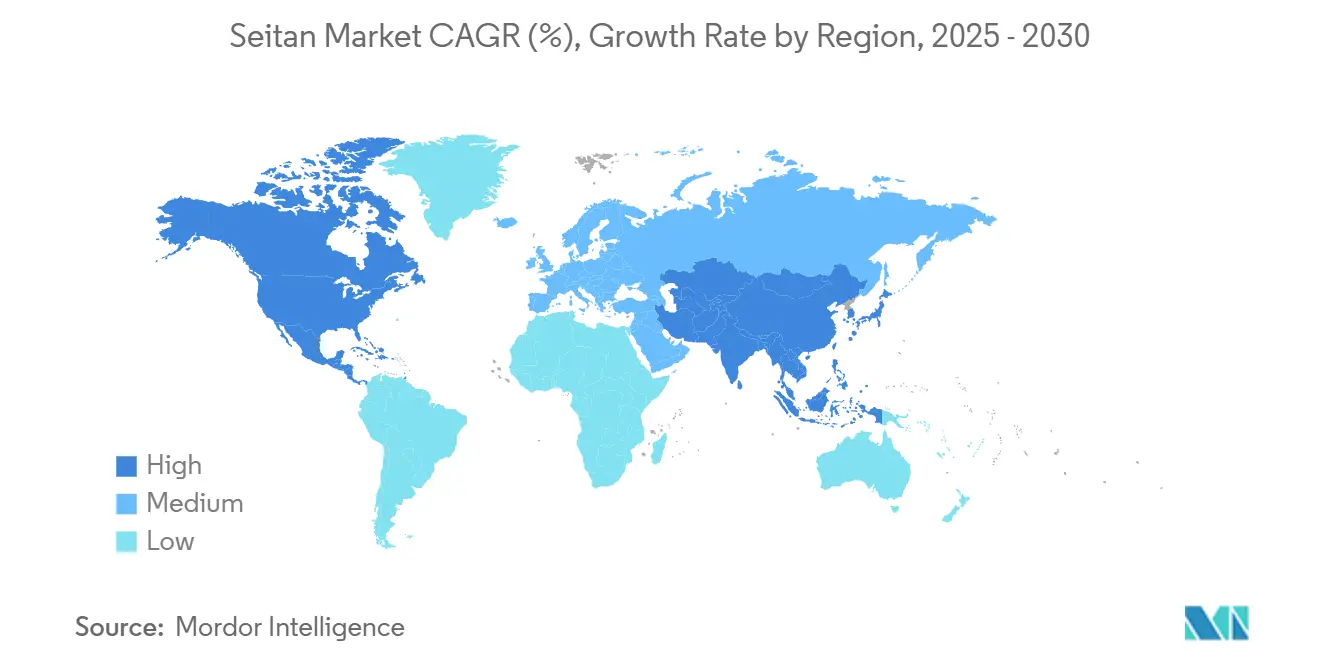

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seitan por Mordor Intelligence

El tamaño del mercado de seitan se sitúa en USD 92,54 millones en 2025 y se prevé que alcance USD 133,22 millones en 2030, avanzando a una CAGR del 7,56%. Esta alternativa cárnica a base de trigo representa un segmento especializado dentro del ecosistema más amplio de proteínas de origen vegetal, distinguida por su textura única derivada del gluten que imita estrechamente las fibras musculares animales. A diferencia de las proteínas vegetales convencionales que dependen de auxiliares de procesamiento para lograr características similares a la carne, las propiedades viscoelásticas inherentes del seitan provienen de la red proteica natural del gluten de trigo vital, posicionándolo como una alternativa premium para los consumidores que buscan experiencias auténticas de carne sin comprometer sus preferencias dietéticas. La guía preliminar de la FDA de junio de 2025 sobre el etiquetado de alternativas de origen vegetal proporciona claridad regulatoria que podría acelerar la adopción generalizada [1]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Etiquetado de Alternativas de Origen Vegetal a los Alimentos de Origen Animal", fda.gov. Las vulnerabilidades de la cadena de suministro presentan tanto desafíos como oportunidades, ya que la volatilidad del precio del trigo en el segundo trimestre de 2024 demostró la exposición del mercado a las fluctuaciones de los productos básicos agrícolas. Las tensiones geopolíticas, en particular el conflicto entre Rusia y Ucrania, combinadas con condiciones climáticas adversas que afectan a las principales regiones productoras de trigo, crearon restricciones de suministro que elevaron los costos de los insumos. En conjunto, el mercado de seitan muestra oportunidades de crecimiento equilibradas tanto entre los usuarios asiáticos tradicionales como entre los nuevos adoptantes occidentales.

Conclusiones Clave del Informe

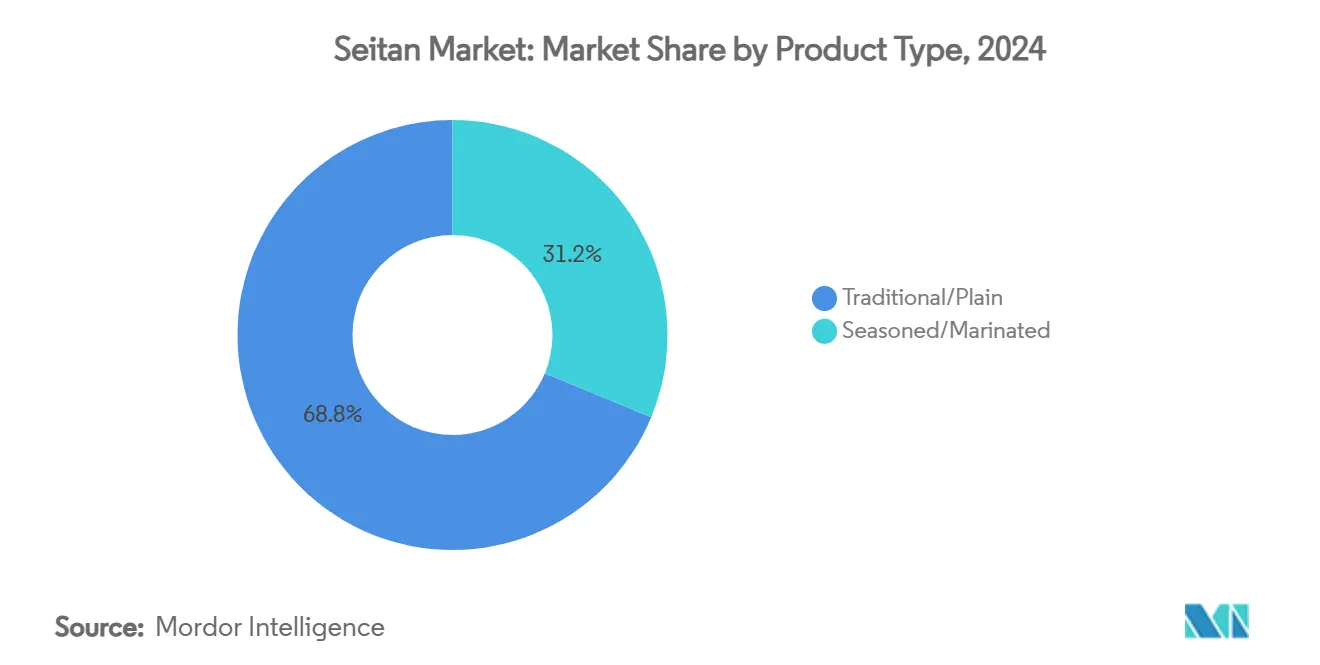

- Por tipo de producto, Tradicional/Natural capturó el 68,76% de la participación del mercado de seitan en 2024; se proyecta que Sazonado/Marinado liderará el crecimiento con una CAGR del 8,34% hasta 2030.

- Por categoría, los productos Convencionales representaron el 85,11% del tamaño del mercado de seitan en 2024, mientras que el Orgánico se expandirá a una CAGR del 9,34% entre 2025 y 2030.

- Por forma, Tiras/Filetes mantuvo el 45,32% de la participación del mercado de seitan en 2024 y Molido/Migado avanza a una CAGR del 8,63% hasta 2030.

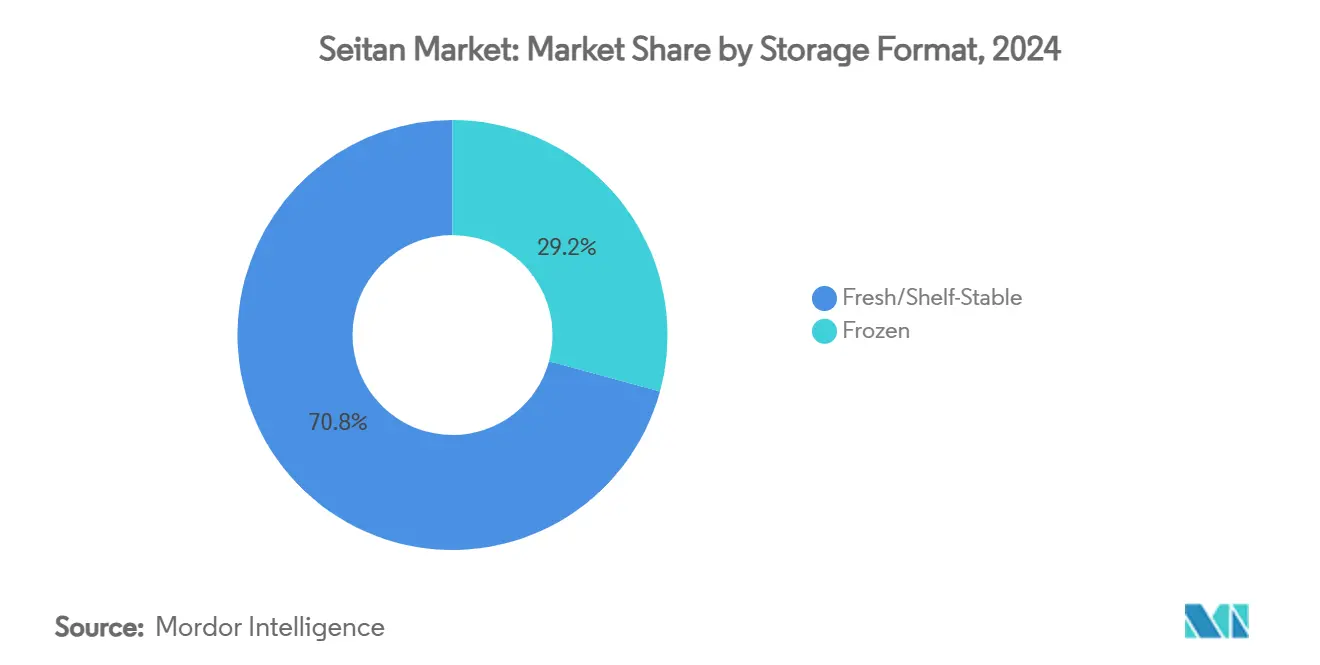

- Por formato de almacenamiento, los productos Frescos/Estables en Anaquel representaron el 70,76% del tamaño del mercado de seitan en 2024; se espera que los formatos Congelados crezcan a una CAGR del 9,77% hasta 2030.

- Por canal de distribución, el Canal Minorista/Fuera del Establecimiento mantuvo el 60,75% de la participación del mercado de seitan en 2024, mientras que el Canal Horeca/Servicio de Alimentos tiene previsto registrar una CAGR del 8,38% hasta 2030.

- Por geografía, América del Norte dominó con el 38,05% del tamaño del mercado de seitan en 2024; Asia-Pacífico está en camino de alcanzar una CAGR del 9,77% hasta 2030.

Tendencias e Información del Mercado Global de Seitan

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Dietas Veganas y Vegetarianas | +1.8% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción en el Sector de Servicios de Alimentos | +1.5% | América del Norte y Asia-Pacífico como núcleo, con expansión hacia Europa | Mediano plazo (2-4 años) |

| Innovaciones en el Desarrollo de Productos | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Conciencia del Consumidor sobre la Salud | +1.0% | Global | Largo plazo (≥ 4 años) |

| Consumidores Alérgicos a la Soya | +0.8% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Comidas de Origen Vegetal Convenientes y Listas para Consumir | +0.9% | Global, con ganancias tempranas en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Dietas Veganas y Vegetarianas

La proliferación de patrones dietéticos de origen vegetal crea un impulso de demanda sostenido para el seitan, particularmente entre los consumidores que buscan alternativas ricas en proteínas que repliquen la complejidad textural de la carne. En 2025, según la Revisión de Población Mundial, los países con la mayor proporción de veganos son India con el 9%, México con el 9%, Israel con el 5%, Canadá con el 4,6% e Irlanda con el 4,1% [2]Fuente: Revisión de Población Mundial, "Países con la Mayor Proporción de Veganos", worldpopulationreview. Las ventas globales de productos de origen vegetal aumentaron un 5% en 2024 a pesar de los retrocesos en el mercado estadounidense, lo que indica patrones de adopción internacional resilientes que favorecen las proteínas a base de trigo sobre las alternativas de soya. La densidad proteica del seitan de aproximadamente 19 gramos por 100 kilocalorías lo posiciona favorablemente frente a otras proteínas vegetales, aunque su deficiencia de lisina requiere fuentes complementarias de aminoácidos, creando oportunidades para variantes de productos enriquecidos. El cambio demográfico hacia patrones de consumo flexitariano, en lugar del veganismo estricto, amplía el mercado potencial del seitan más allá de los consumidores tradicionales de origen vegetal hacia los buscadores de proteínas convencionales. Esta evolución dietética coincide con una creciente conciencia sobre los impactos ambientales, ya que las proteínas de origen vegetal demuestran emisiones de gases de efecto invernadero y uso de agua significativamente menores en comparación con las proteínas animales. La naturaleza sostenida de esta tendencia sugiere un potencial de expansión del mercado a largo plazo, particularmente a medida que los grupos demográficos más jóvenes priorizan las consideraciones de sostenibilidad en sus elecciones alimentarias.

Adopción en el Sector de Servicios de Alimentos

La demanda de seitan en el sector de servicios de alimentos está impulsada principalmente por el creciente cambio hacia opciones de menú de origen vegetal y vegano en restaurantes, cadenas de comida rápida y servicios de catering. A medida que más consumidores adoptan dietas de origen vegetal por razones de salud, éticas y ambientales, los proveedores de servicios de alimentos están ampliando sus ofertas para incluir alternativas cárnicas versátiles y ricas en proteínas como el seitan. El sabor neutro y la textura similar a la carne del seitan permiten a los chefs incorporarlo en una amplia variedad de platos, desde hamburguesas y sándwiches hasta salteados y cocinas étnicas, permitiendo la personalización de diversos perfiles de sabor que se alinean bien con las tendencias culinarias actuales. Además, el rápido crecimiento de las poblaciones veganas y vegetarianas, especialmente entre los grupos demográficos más jóvenes y urbanos, está impulsando la demanda en los servicios de alimentos. Los restaurantes de servicio rápido y las cadenas de restauración casual, en particular, están adoptando el seitan como una fuente de proteínas de etiqueta limpia, mínimamente procesada y nutricionalmente atractiva para atraer a clientes conscientes de la salud y cumplir con los objetivos de sostenibilidad. El Consejo Internacional de Información Alimentaria informa que en 2023, los consumidores estadounidenses compraban regularmente alimentos o bebidas basándose en etiquetas: el 40% prefería natural,

el 30% optaba por "orgánico" y sin hormonas añadidas,

el 29% elegía "de origen local" y ingredientes limpios,

y el 28% seleccionaba sin organismos genéticamente modificados,

entre otras etiquetas[3]Fuente: Consejo Internacional de Información Alimentaria," Consumidores que compran alimentos o bebidas de forma regular basándose en etiquetas", ific.org. La capacidad de ofrecer artículos de menú de origen vegetal asequibles y ricos en proteínas responde a las demandas de los clientes de opciones más saludables y sostenibles sin sacrificar el sabor o la textura. Esta expansión de los productos a base de seitan en los servicios de alimentos está acelerando el crecimiento general del mercado.

Consumidores Alérgicos a la Soya

Las alergias y sensibilidades a la proteína de soya crean una demanda dedicada de alternativas a base de trigo, posicionando al seitan como una opción preferida para los consumidores que no pueden consumir proteínas vegetales tradicionales. Los estudios de contaminación por alérgenos en la harina de trigo destacan la importancia de los protocolos de procesamiento limpio para prevenir la contaminación cruzada con la soya y otras proteínas alergénicas, garantizando la seguridad del producto para las poblaciones sensibles. La prevalencia de las alergias a la soya varía geográficamente, con tasas de incidencia más altas en ciertas poblaciones que crean oportunidades de mercado regionales para los productores de seitan. Los protocolos de fabricación que previenen la contaminación cruzada por alérgenos se convierten en ventajas competitivas, particularmente para las empresas que se dirigen a grupos demográficos sensibles a los alérgenos. Los programas de etiquetado y certificación de productos que verifican el estado libre de soya exigen precios premium y fidelidad a la marca entre los consumidores afectados. El horizonte temporal de impacto a mediano plazo refleja la creciente conciencia sobre las alergias alimentarias y el aumento de las tasas de diagnóstico que amplían el mercado potencial de alternativas proteicas libres de soya.

Comidas de Origen Vegetal Convenientes y Listas para Consumir

La expansión de productos de seitan convenientes y estables en anaquel responde a los consumidores con limitaciones de tiempo que buscan soluciones proteicas rápidas sin sacrificar sus preferencias dietéticas o metas nutricionales. Las aplicaciones listas para consumir aprovechan la versatilidad de procesamiento del seitan para crear productos que van desde lonchas de charcutería hasta platos preparados, con empresas como Green Wolf Foods logrando un triple crecimiento en ventas desde 2022 a través de aplicaciones innovadoras como el salami de seitan de VegNews. La versatilidad inherente y la textura similar a la carne del seitan lo convierten en una opción proteica ideal para los formatos de comidas listas para consumir, que atraen a consumidores cada vez más ocupados que buscan opciones de alimentos nutritivas, rápidas y satisfactorias. Los productos de seitan envasados, como tiras, trozos, lonchas y migado precondimenados, requieren una preparación mínima —a menudo solo calentar o cocinar ligeramente— lo que los convierte en sustitutos sin esfuerzo de la carne en wraps, salteados, sándwiches y bowls. Esta conveniencia se alinea perfectamente con la creciente preferencia del consumidor por alternativas saludables de origen vegetal que ahorran tiempo sin comprometer el sabor o la nutrición. La disponibilidad inmediata de seitan envasado al vacío o congelado garantiza la frescura y una vida útil prolongada, lo que beneficia tanto a los minoristas como a los consumidores que optimizan la planificación de comidas. El análisis de la industria destaca que estos productos de seitan convenientes y listos para consumir no solo satisfacen las necesidades de vegetarianos y veganos, sino que también atraen a flexitarianos y consumidores convencionales que adoptan cada vez más los alimentos de origen vegetal. Al responder a la demanda de conveniencia, el seitan se está convirtiendo en un producto básico en los pasillos de refrigerados y en los kits de comidas, ampliando su presencia más allá de los mercados especializados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de Costos en el Suministro de Trigo/Gluten | -0.9% | Global, con impacto agudo en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Posicionamiento de Nicho | -0.7% | América del Norte y Europa principalmente | Largo plazo (≥ 4 años) |

| Creciente Competencia de Otras Proteínas de Origen Vegetal | -0.6% | Global | Mediano plazo (2-4 años) |

| Estrictas Regulaciones de Seguridad Alimentaria y Etiquetado | -0.4% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Costos en el Suministro de Trigo/Gluten

Las fluctuaciones en los precios de los productos básicos agrícolas crean presión sobre los márgenes de los fabricantes de seitan, con los precios del trigo experimentando una volatilidad significativa en el segundo trimestre de 2024 debido a las tensiones geopolíticas y las condiciones climáticas adversas que afectan a las principales regiones productoras. Los pronósticos de producción mundial de trigo para 2024-25 indican un ajuste de los suministros en medio de conflictos en curso y desafíos climáticos, con existencias finales que se espera disminuyan respecto a años anteriores. El gluten de trigo vital, el ingrediente principal en la producción de seitan, representa una forma concentrada de proteína de trigo que amplifica los movimientos de precios de los productos básicos, creando desafíos operativos para los fabricantes con capacidades de cobertura limitadas. Las interrupciones en la cadena de suministro en las principales regiones productoras de trigo, particularmente Rusia y Ucrania, continúan influyendo en la dinámica de precios globales y los patrones de disponibilidad. Las regiones dependientes de importaciones enfrentan una exposición aguda a las fluctuaciones cambiarias y los cambios en las políticas comerciales que agravan la volatilidad de los precios de los productos básicos. El horizonte temporal de impacto a corto plazo refleja las presiones de costos inmediatas que afectan la economía de producción y las estrategias de precios al por menor, lo que podría limitar la expansión del mercado durante períodos de elevados costos de insumos.

Estrictas Regulaciones de Seguridad Alimentaria y Etiquetado

Las estrictas regulaciones de seguridad alimentaria y etiquetado presentan un desafío significativo para el crecimiento del mercado de seitan, particularmente a medida que los productores y distribuidores se esfuerzan por cumplir con normas complejas y en evolución. Los organismos reguladores como el Servicio de Inspección y Seguridad Alimentaria del Departamento de Agricultura de los Estados Unidos y la Administración de Alimentos y Medicamentos han intensificado la supervisión de la seguridad alimentaria, centrándose en la prevención de la contaminación por patógenos como la Salmonella y la Listeria, especialmente en productos proteicos listos para consumir y procesados. Para los fabricantes de seitan, esto significa implementar rigurosos sistemas de pruebas, saneamiento y trazabilidad para cumplir con estos requisitos más estrictos, lo que a menudo aumenta los costos de producción y la complejidad operativa. Las regulaciones de etiquetado también imponen directrices estrictas sobre la divulgación de ingredientes, las declaraciones de alérgenos y las afirmaciones de marketing verídicas. Dado que el seitan se posiciona a menudo como una alternativa cárnica o proteína de origen vegetal, el escrutinio regulatorio sobre la nomenclatura, las declaraciones de propiedades saludables y los orígenes de las fuentes puede restringir la flexibilidad de marketing y requerir documentación y verificación extensas. La aparición de nuevas políticas, como la norma de Trazabilidad de Alimentos de la Administración de Alimentos y Medicamentos en virtud de la Ley de Modernización de la Inocuidad Alimentaria, obliga a los proveedores a mantener registros detallados y precisos a lo largo de la cadena de suministro, lo que complica la logística y el cumplimiento, especialmente para las pequeñas y medianas empresas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Naturales Impulsan el Volumen

Los productos de seitan Tradicional/Natural representan el 68,76% de la participación de mercado en 2024, lo que refleja la preferencia del consumidor por ingredientes base versátiles que permiten la preparación personalizada y el desarrollo de sabores. Esta dominancia proviene de las aplicaciones en servicios de alimentos donde los chefs prefieren proteínas de sabor neutro que se adaptan a diversos estilos culinarios y perfiles de condimentación. Las variantes Sazonadas/Marinadas logran un crecimiento de CAGR del 8,34% hasta 2030, impulsadas por consumidores que buscan conveniencia y valoran las soluciones listas para cocinar que reducen el tiempo de preparación y los requisitos de experiencia culinaria. La diferencia de crecimiento indica una bifurcación del mercado entre los usuarios profesionales que priorizan la versatilidad y los consumidores minoristas que buscan conveniencia e innovación en sabores.

Las técnicas de procesamiento avanzadas permiten la diferenciación de texturas dentro de ambos segmentos, con la extrusión de alta humedad creando características más similares a la carne que mejoran la aceptación del consumidor en todas las aplicaciones. Existen oportunidades de innovación en productos híbridos que combinan bases naturales con sobres de condimentos separados, lo que permite la personalización manteniendo el posicionamiento de conveniencia. La dinámica del segmento sugiere tendencias de premiumización en las variantes sazonadas, donde los perfiles de sabor únicos y el posicionamiento artesanal generan márgenes más altos en comparación con los productos naturales orientados a los productos básicos.

Por Categoría: El Crecimiento Orgánico se Acelera

Los productos de seitan Convencionales mantienen el 85,11% de la participación de mercado en 2024, respaldados por cadenas de suministro establecidas y un posicionamiento competitivo en costos que sirve a segmentos de consumidores sensibles al precio. Sin embargo, las variantes Orgánicas impulsan la innovación de la categoría con una CAGR del 9,34% hasta 2030, lo que refleja tendencias de premiumización entre los grupos demográficos conscientes de la salud dispuestos a pagar precios premium por proteínas de trigo orgánico certificadas. Esta trayectoria de crecimiento se alinea con la expansión más amplia del mercado de alimentos orgánicos y la disposición del consumidor a invertir en beneficios percibidos para la salud y el medio ambiente.

Los requisitos de certificación orgánica crean complejidad en la cadena de suministro y presiones de costos que limitan la participación en el mercado a productores más grandes con capacidades de abastecimiento dedicadas y experiencia en certificación. El énfasis de Cargill en el gluten de trigo vital de origen sostenible, verificado a través de la Evaluación de Sostenibilidad Agrícola de la Plataforma SAI, demuestra el movimiento de la industria hacia prácticas de abastecimiento trazables y ambientalmente responsables. El potencial de crecimiento del segmento orgánico depende de la educación continua del consumidor sobre los beneficios orgánicos y la expansión de la distribución minorista que aumenta la accesibilidad del producto más allá de los canales especializados.

Por Forma: Los Productos Molidos Lideran la Innovación

Los formatos de Tiras/Filetes capturan el 45,32% de la participación de mercado en 2024, aprovechando las ventajas de textura natural del seitan que replican estrechamente las características de la carne muscular sin modificaciones de procesamiento extensas. Estos formatos de músculo entero sirven aplicaciones premium en restaurantes y comercio minorista donde la similitud visual con la carne impulsa la aceptación del consumidor y la disposición a pagar precios más altos. Las variantes de Molido/Migado logran una CAGR del 8,63% hasta 2030, impulsadas por la versatilidad en aplicaciones que van desde salsas para pasta hasta rellenos de tacos que se integran perfectamente en recetas familiares.

La segmentación por forma refleja diferentes casos de uso y métodos de preparación, con tiras/filetes dirigidos a aplicaciones de sustitución directa de carne mientras que los formatos molidos permiten la sustitución de ingredientes en platos compuestos. Los formatos de Trozos/Desmenuzado y Salchicha/Hamburguesa sirven aplicaciones culinarias específicas, con oportunidades de innovación en la modificación de texturas y la mejora del sabor que abordan las brechas restantes en la replicación de la carne. Los avances en tecnología de procesamiento permiten la personalización de formas que sirve tanto a los requisitos de servicios de alimentos como de comercio minorista.

Por Formato de Almacenamiento: Los Congelados Ganan Impulso

Los productos Frescos/Estables en Anaquel dominan con el 70,76% de la participación de mercado en 2024, respaldados por ventajas de distribución y la preferencia del consumidor por el consumo inmediato sin requisitos de descongelación. Sin embargo, los formatos Congelados logran una CAGR del 9,77% hasta 2030, impulsados por los beneficios de vida útil extendida que permiten una distribución geográfica más amplia y reducen las preocupaciones sobre el desperdicio de alimentos. El crecimiento del segmento congelado refleja la expansión minorista hacia los canales de supermercados convencionales donde las proteínas vegetales congeladas compiten directamente con los productos cárnicos convencionales congelados.

Los requisitos de distribución con control de temperatura para el seitan congelado crean complejidad logística y presiones de costos que favorecen a los productores más grandes con capacidades establecidas de cadena de frío. La innovación en tecnologías de envasado y conservación permite productos estables en anaquel con vida útil extendida que combinan los beneficios de conveniencia con las ventajas de distribución. La dinámica del formato de almacenamiento indica la maduración del mercado, con diferentes formatos que sirven distintas necesidades del consumidor y requisitos de canales minoristas que impulsan estrategias de segmentación y especialización.

Por Canal de Distribución: El Impulso del Servicio de Alimentos se Consolida

Los canales Minoristas/Fuera del Establecimiento controlan el 60,75% de la participación de mercado en 2024, lo que refleja las redes de distribución de supermercados establecidas y la familiaridad del consumidor con los patrones de compra de proteínas en el comercio minorista. Sin embargo, los segmentos de Canal Horeca/Servicio de Alimentos demuestran un crecimiento superior con una CAGR del 8,38% hasta 2030, impulsados por la diversificación de los menús de los restaurantes y la adopción por parte de los chefs de proteínas de origen vegetal que muestran creatividad culinaria. Esta diferencia de crecimiento indica el papel del servicio de alimentos como impulsor de la innovación y canal de generación de prueba que influye en los patrones de adopción minorista posteriores.

Dentro de los canales minoristas, los Supermercados/Hipermercados proporcionan distribución de volumen mientras que las Tiendas Especializadas sirven a grupos demográficos de nicho que buscan variantes artesanales u orgánicas. Las Tiendas Minoristas en Línea capturan la creciente adopción del comercio electrónico, particularmente entre los consumidores más jóvenes cómodos con las compras de alimentos digitales y los modelos de suscripción. La evolución de la distribución refleja tendencias minoristas más amplias hacia estrategias omnicanal que sirven diferentes preferencias del consumidor y comportamientos de compra en todos los segmentos demográficos.

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con el 38,05% de participación en 2024, respaldada por una infraestructura vegana establecida, claridad regulatoria y aceptación del consumidor de alternativas cárnicas a base de trigo. La dominancia de la región refleja la adopción temprana de dietas de origen vegetal, sofisticadas redes de distribución minorista e integración en los servicios de alimentos que normaliza el consumo de seitan en todos los segmentos demográficos. La reciente guía de la Administración de Alimentos y Medicamentos sobre el etiquetado de alternativas de origen vegetal proporciona certeza regulatoria que fomenta la inversión y el desarrollo de productos, mientras que los marcos de supervisión del Departamento de Agricultura de los Estados Unidos garantizan estándares de seguridad alimentaria que generan confianza en el consumidor.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 9,77% hasta 2030, impulsada por la familiaridad tradicional con las preparaciones de gluten de trigo, el creciente consumo de proteínas de la clase media en expansión y el apoyo gubernamental al desarrollo de proteínas alternativas. La trayectoria de crecimiento de la región se beneficia de la aceptación cultural de las proteínas de origen vegetal, los menores costos de producción debido a la proximidad a las fuentes de trigo y la creciente conciencia sobre la salud entre las poblaciones urbanas. El desarrollo del mercado de carne de origen vegetal en China, respaldado por tendencias demográficas favorables y conciencia ambiental, crea oportunidades sustanciales para los productores de seitan que buscan expansión internacional. Las iniciativas gubernamentales en múltiples países de Asia-Pacífico, incluidos Australia, Japón, Malasia, Singapur y Corea del Sur, proporcionan marcos regulatorios e incentivos de inversión que fomentan la innovación en proteínas alternativas y el desarrollo del mercado.

Europa representa un mercado maduro con canales de alimentos orgánicos establecidos y consumidores enfocados en la sostenibilidad que impulsan la adopción de productos premium y la innovación. El crecimiento proyectado del mercado de proteínas de origen vegetal de la región refleja una expansión constante respaldada por regulaciones ambientales e iniciativas de concienciación del consumidor. Las asociaciones estratégicas, como la colaboración de The Tofoo Co con Temple of Seitan en abril de 2024 para el lanzamiento de productos minoristas, demuestran el desarrollo del mercado a través de alianzas de marca y expansión de la distribución. Los proveedores de tecnología como Bühler y GEA establecen centros de aplicaciones para apoyar el desarrollo de productos de origen vegetal, proporcionando infraestructura para la innovación y el escalado que beneficia a los productores regionales de seitan.

Panorama Competitivo

El mercado global de seitan exhibe una fragmentación moderada, lo que indica una competencia equilibrada entre los actores establecidos y los especialistas emergentes sin que ninguna entidad individual controle el mercado de forma dominante. Esta estructura competitiva refleja la evolución del mercado desde la producción artesanal hasta el escalado industrial, donde los fabricantes asiáticos tradicionales compiten junto a las empresas occidentales de proteínas de origen vegetal que buscan diversificar sus carteras.

Los actores líderes como Upton's Naturals, Nestlé S.A., Ahimsa Companies, etc. dominan el mercado ofreciendo una amplia gama de productos de seitan que atienden a la creciente base de consumidores veganos y vegetarianos. Estas empresas invierten fuertemente en investigación y desarrollo para mejorar la textura, el sabor y la vida útil del seitan, mejorando su aceptación como sustituto de la carne. La inclusión de variedades orgánicas y sazonadas ha permitido a los actores clave capturar tanto los segmentos conscientes de la salud como los que buscan sabor. Por ejemplo, en abril de 2024, en un movimiento estratégico, The Tofoo Co, una destacada marca de tofu del Reino Unido, lanzó dos innovadores productos de seitan. Este lanzamiento fue posible gracias a una colaboración con Temple of Seitan, una reconocida cadena de restaurantes veganos con sede en Londres. Como resultado de esta asociación, los compradores de supermercados pueden encontrar ahora el Seitan Original —un bloque con sabor a pollo anteriormente exclusivo de los restaurantes de Temple of Seitan— junto a un nuevo Seitan Pepperoni ahumado y picante. Al mismo tiempo, los fabricantes regionales en América del Norte, Europa y Asia están ampliando sus capacidades de producción para satisfacer la demanda interna, respaldados por avances en tecnologías de fabricación y el cumplimiento de estrictas regulaciones de seguridad alimentaria.

La competencia también se intensifica a través de la innovación de productos y la expansión de los canales de distribución, con muchos actores aprovechando el comercio electrónico y los modelos directos al consumidor junto a los supermercados tradicionales y las tiendas especializadas. Las colaboraciones estratégicas, las adquisiciones y los esfuerzos de co-branding son comunes a medida que las empresas buscan ampliar sus carteras de productos y su alcance geográfico. La dinámica competitiva del mercado está influenciada por los costos fluctuantes de las materias primas, los cambios arancelarios y los requisitos de cumplimiento regulatorio, lo que lleva a las empresas a optimizar las cadenas de suministro y mejorar las eficiencias operativas. En general, el mercado de seitan está evolucionando con un fuerte énfasis en la sostenibilidad y la atención a la creciente preferencia por alimentos de origen vegetal y ricos en nutrientes, posicionando la innovación y el compromiso del consumidor como factores críticos para el liderazgo del mercado en los próximos años.

Líderes de la Industria del Seitan

Upton's Naturals

Nestlé S.A.

Ahimsa Companies

Wheaty

VBites Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Blackbird Foods, una empresa de alimentos de origen vegetal originaria de Nueva York, lanzó sus alitas de origen vegetal en las tiendas Wegmans. Las alitas con sabor a Buffalo y a barbacoa coreana de la marca debutaron en más de 100 ubicaciones de Wegmans en todo el país. Elaboradas a partir de seitan, una proteína derivada del trigo, estas alitas de origen vegetal tienen como objetivo replicar la textura y el sabor de las alitas de pollo convencionales.

- Mayo de 2023: Thanks Plants, con sede en Dublín, lanzó una gama de alternativas cárnicas en los 157 establecimientos de ALDI en toda la República de Irlanda. Estos productos a base de seitan cuentan con ingredientes naturales, incluidos frijoles, cebada, mostaza, vinagre y especias. Destacando la línea, la Hamburguesa NoMoooo combina seitan con frijoles negros, cebada perlada, zanahorias frescas, remolacha y champiñones.

Alcance del Informe Global del Mercado de Seitan

| Sazonado/Marinado |

| Tradicional/Natural |

| Orgánico |

| Convencional |

| Tiras/Filetes |

| Trozos/Desmenuzado |

| Molido/Migado |

| Salchicha/Hamburguesa/Otras Formas |

| Fresco/Estable en Anaquel |

| Congelado |

| Canal Horeca/Servicio de Alimentos | |

| Canal Minorista/Fuera del Establecimiento | Supermercados/Hipermercados |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales Minoristas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sazonado/Marinado | |

| Tradicional/Natural | ||

| Por Categoría | Orgánico | |

| Convencional | ||

| Por Forma | Tiras/Filetes | |

| Trozos/Desmenuzado | ||

| Molido/Migado | ||

| Salchicha/Hamburguesa/Otras Formas | ||

| Por Formato de Almacenamiento | Fresco/Estable en Anaquel | |

| Congelado | ||

| Por Canal de Distribución | Canal Horeca/Servicio de Alimentos | |

| Canal Minorista/Fuera del Establecimiento | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales Minoristas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seitan?

El tamaño del mercado de seitan es de USD 92,54 millones en 2025.

¿A qué velocidad está creciendo el mercado de seitan?

Entre 2025 y 2030 se proyecta que el mercado registre una CAGR del 7,56%.

¿Qué región muestra la tasa de crecimiento más alta?

Se prevé que Asia-Pacífico crezca a una CAGR del 9,77% hasta 2030, la más rápida a nivel mundial.

¿Qué tipo de producto lidera el mercado de seitan?

Las variantes Tradicional/Natural tienen la mayor participación con el 68,76% de los ingresos de 2024.

Última actualización de la página el: