Tamaño y Participación del Mercado de Semillas de Canola para Siembra

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

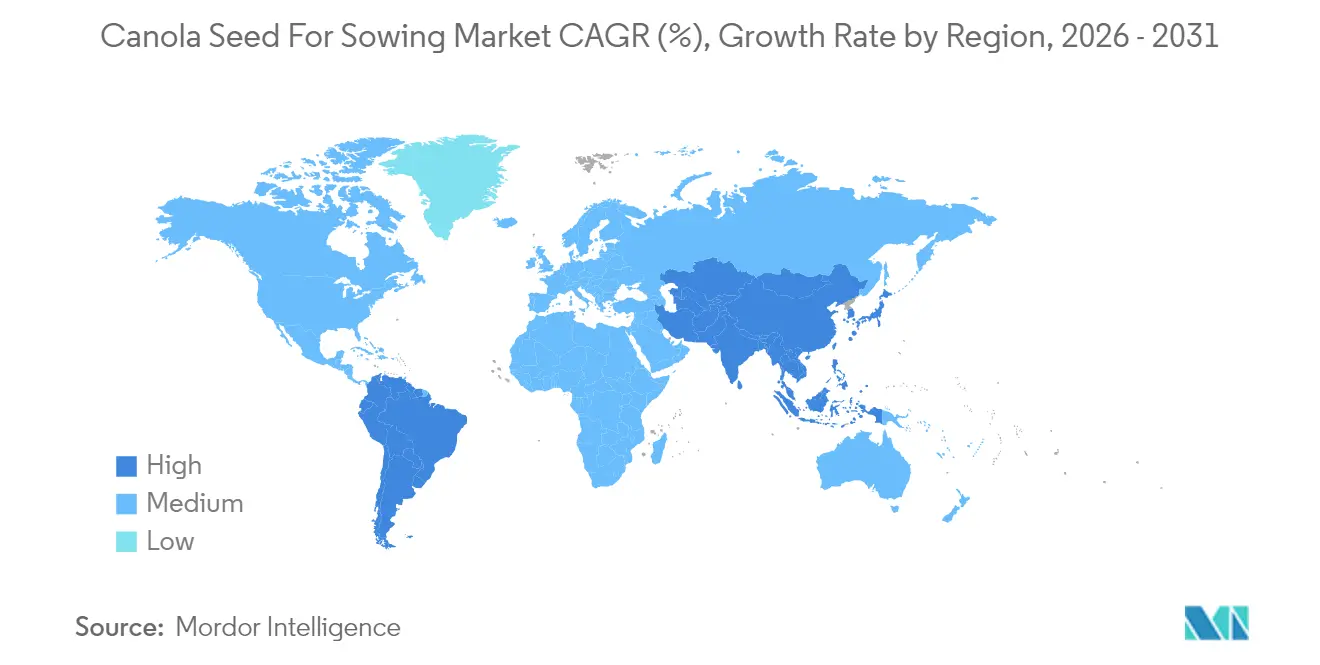

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

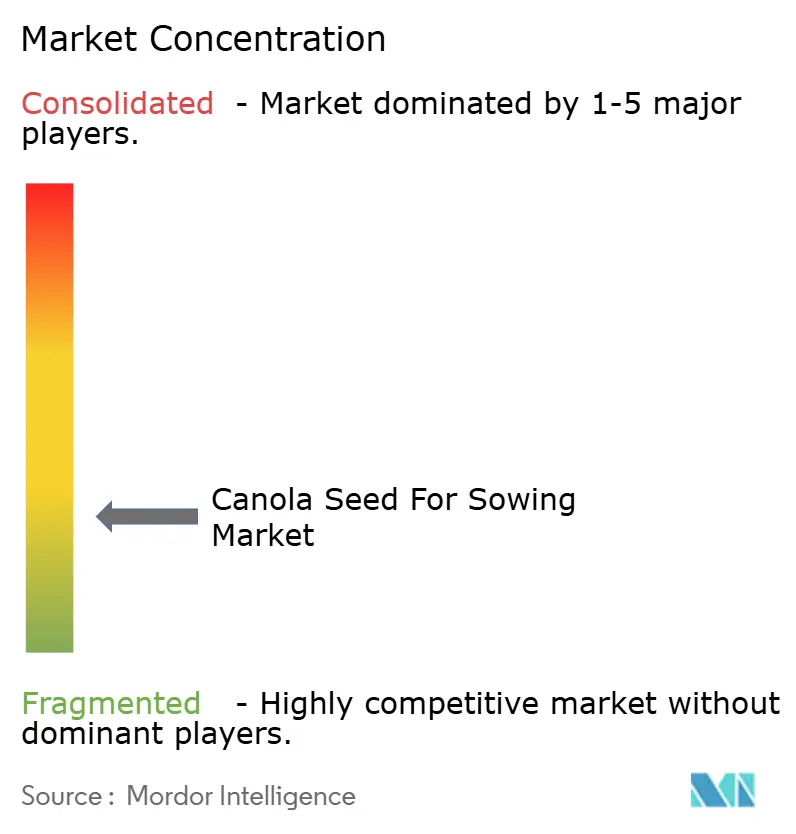

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas de Canola para Siembra por Mordor Intelligence

El tamaño del mercado de semillas de canola para siembra fue valorado en USD 1,95 mil millones en 2025 y se estima que crecerá de USD 2,05 mil millones en 2026 hasta alcanzar USD 2,61 mil millones en 2031, a una CAGR del 4,94% durante el período de pronóstico (2026-2031). La demanda se sustenta en la preferencia de los agricultores por los híbridos que rinden entre un 15% y un 20% más que las variedades de polinización abierta, el rápido despliegue de características tolerantes a herbicidas y resistentes a enfermedades, y los incentivos políticos que recompensan la producción de oleaginosas con bajo contenido de carbono. El aumento de la capacidad de diésel renovable, la expansión de los acuerdos de compra con procesadores y las agresivas inversiones en mejoramiento de híbridos refuerzan aún más el impulso de crecimiento. En paralelo, la claridad regulatoria en Canadá y Australia acelera la entrada de variedades habilitadas por CRISPR, mientras que las aprobaciones retrasadas en la Unión Europea y China limitan la velocidad de los lanzamientos globales de características.

Conclusiones Clave del Informe

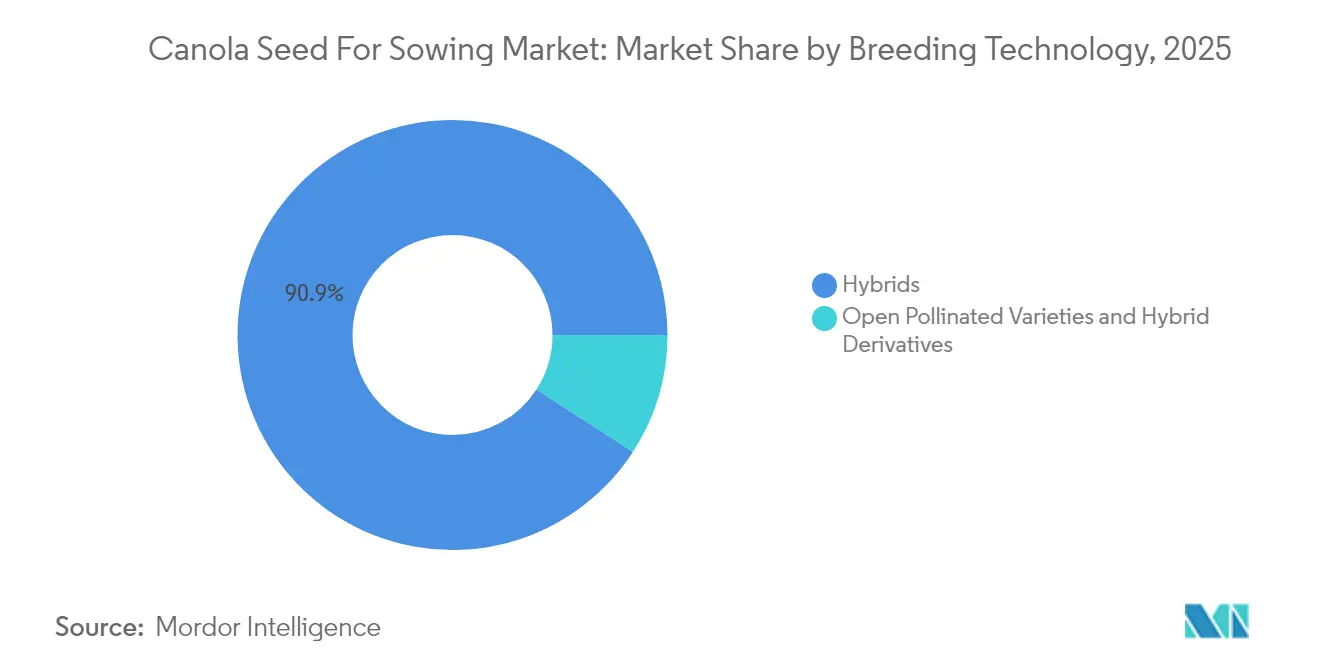

- Por tecnología de mejoramiento, los híbridos representaron el 90,85% de la participación del mercado de semillas de canola para siembra en 2025 y avanzarán a una CAGR del 5,12% hasta 2031.

- Por geografía, la región Asia-Pacífico mantuvo el 29,15% de la participación del mercado de semillas de canola para siembra en 2025, y América del Sur está en posición de expandirse a una CAGR del 6,45% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semillas de Canola para Siembra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de semillas híbridas en regiones de alta inversión en insumos | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Lanzamiento comercial más amplio de nuevas características tolerantes a herbicidas | +0.9% | Global, con mayor intensidad en las Américas | Corto plazo (≤ 2 años) |

| Avances en edición génica que mejoran el rendimiento e ingresan a los procesos de desarrollo | +0.8% | América del Norte y Australia, con expansión hacia Asia | Largo plazo (≥ 4 años) |

| Programas gubernamentales de créditos de carbono que recompensan las oleaginosas de bajo carbono | +0.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Primas por salud del suelo derivadas de contratos de agricultura regenerativa | +0.4% | América del Norte, emergiendo en Europa | Largo plazo (≥ 4 años) |

| Acuerdos corporativos de compra garantizada por parte de refinadores de biodiésel | +0.5% | Global, concentrado en las Américas y la Unión Europea | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Semillas Híbridas en Regiones de Alta Inversión en Insumos

La adopción de canola híbrida se acelera a medida que los agricultores reconocen la ventaja económica de las mejoras del 18% en rendimiento sobre las variedades de polinización abierta, particularmente en sistemas de producción agrícola de alta inversión en insumos, donde los costos adicionales de semillas representan un gasto marginal en relación con las inversiones totales de producción. El lanzamiento por parte de BASF de los híbridos de Brassica juncea InVigor Gold con tolerancia LibertyLink en 2024 ejemplifica el impulso de la industria hacia la diversificación de especies para combatir la presión de enfermedades, manteniendo al mismo tiempo los beneficios de tolerancia a herbicidas. La asociación de investigación sobre diversidad genética de la Universidad de Alberta con Bayer, iniciada en abril de 2024, se centra en ampliar la base genética de la canola híbrida para mantener las ganancias de rendimiento ante los cambiantes escenarios de patógenos. Esta tendencia cobra impulso en regiones donde los costos de insumos se mantienen manejables en relación con los precios de los productos básicos, creando un ciclo de retroalimentación positiva en la adopción de tecnología que impulsa la demanda de semillas premium.

Lanzamiento Comercial Más Amplio de Nuevas Características Tolerantes a Herbicidas

La expiración de la patente de la tecnología LibertyLink original abre oportunidades para combinaciones multigénicas de tolerancia que brindan a los agricultores opciones de herbicidas ampliadas, mientras que las empresas de semillas capturan valor a través de la concesión de licencias de características. El sistema de características TruFlex de Bayer, que combina la tolerancia a glifosato y dicamba, obtuvo aprobación regulatoria en múltiples jurisdicciones durante 2024, lo que permite una implementación comercial más amplia en diversos sistemas de cultivo. Las dinámicas competitivas cambian a medida que múltiples empresas desarrollan plataformas de tolerancia en competencia, reduciendo la dependencia de sistemas de características únicas y proporcionando a los agricultores flexibilidad de rotación para gestionar la resistencia a herbicidas. Esta proliferación de opciones de tolerancia crea una fragmentación del mercado que beneficia a los agricultores a través de precios competitivos, al tiempo que desafía a las empresas de semillas a diferenciarse mediante el desempeño de las características y los programas de gestión responsable.

Avances en Edición Génica que Mejoran el Rendimiento e Ingresan a los Procesos de Desarrollo

Las aplicaciones de CRISPR-Cas9 en el mejoramiento de canola demuestran mejoras de rendimiento medibles a través de modificaciones dirigidas que mejoran la resistencia a la caída de vainas, el contenido de aceite y la tolerancia a enfermedades sin introducir secuencias de ADN extraño. La investigación publicada en 2024 muestra la disrupción exitosa del gen TT8 mediante la tecnología CRISPR, lo que resulta en canola de semilla amarilla con mejor calidad de harina y menor contenido de fibra. La precisión de la tecnología permite la modificación simultánea de múltiples características dentro de ciclos de mejoramiento únicos, acelerando los plazos de desarrollo de variedades de 8-10 años a 5-6 años para el lanzamiento comercial. La aceptación regulatoria varía significativamente según la jurisdicción, con Canadá y Australia proporcionando vías más claras para las variedades editadas genéticamente en comparación con el marco más restrictivo de la Unión Europea, creando disparidades geográficas en el despliegue de tecnología.

Programas Gubernamentales de Créditos de Carbono que Recompensan las Oleaginosas de Bajo Carbono

Los mecanismos de créditos de carbono reconocen cada vez más el papel de la canola en las rotaciones de cultivos sostenibles y la producción de materia prima para combustibles renovables, con programas que ofrecen primas de USD 25-35 por tonelada métrica para la producción verificada de oleaginosas de bajo carbono en 2024 [1]Fuente: Gobierno de Canadá, "Sistema Federal de Fijación de Precios del Carbono," canada.ca. El sistema federal de fijación de precios del carbono de Canadá y los programas provinciales proporcionan incentivos directos para el cultivo de canola en rotación con cereales, reconociendo los beneficios de fijación de nitrógeno del cultivo y las mejoras en la salud del suelo. Las enmiendas de 2024 al Estándar de Combustibles de Bajo Carbono de California amplían las oportunidades de crédito para el biodiésel a base de canola, creando primas de mercado que se trasladan a la demanda de semillas a través de contratos de procesadores. Estos mecanismos de política crean una visibilidad de demanda a largo plazo que fomenta las inversiones de las empresas de semillas en tecnologías de producción sostenible y la adopción por parte de los agricultores de prácticas agrícolas inteligentes en materia de clima.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión creciente de patógenos de la pierna negra y la hernia de las crucíferas | -0.8% | Global, grave en Canadá y Australia | Corto plazo (≤ 2 años) |

| Retrasos regulatorios en las aprobaciones de características editadas genéticamente | -0.6% | La Unión Europea y China principalmente | Mediano plazo (2-4 años) |

| Preocupación de los agricultores por el aumento de los costos de regalías de semillas | -0.4% | Global, agudo en regiones sensibles al precio | Corto plazo (≤ 2 años) |

| Desplazamiento competitivo de superficie hacia la soja en las Américas | -0.5% | América del Sur y el sur de los Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Creciente de Patógenos de la Pierna Negra y la Hernia de las Crucíferas

Las razas evolutivas de patógenos de Leptosphaeria maculans (pierna negra) y Plasmodiophora brassicae (hernia de las crucíferas) superan los genes de resistencia existentes más rápido de lo que los programas de mejoramiento pueden implementar nuevas fuentes, lo que crea pérdidas de rendimiento que erosionan las propuestas de valor de las semillas híbridas. La investigación de la Universidad de Alberta documenta nuevos patotipos de hernia de las crucíferas que derrotan a genes de resistencia previamente efectivos, lo que obliga a los agricultores a extender las rotaciones de cultivos o aceptar penalizaciones de rendimiento que reducen la rentabilidad de la canola [2]Fuente: Plant Disease Journal, "Investigación sobre la Evolución de Patotipos de la Hernia de las Crucíferas," apsnet.org. El ciclo de evolución de patógenos se acelera en regiones de producción intensiva de canola donde las rotaciones cortas y el cultivo continuo crean presión de selección para cepas virulentas. Esta carrera armamentista biológica requiere una inversión continua en el descubrimiento e implementación de genes de resistencia, aumentando los costos de mejoramiento al tiempo que acorta la vida comercial de las variedades resistentes, lo que en última instancia restringe el crecimiento del mercado en las regiones más afectadas.

Retrasos Regulatorios en las Aprobaciones de Características Editadas Genéticamente

Los marcos regulatorios divergentes para los cultivos editados genéticamente crean cuellos de botella en la aprobación que retrasan la introducción de variedades de canola de próxima generación, particularmente en la Unión Europea, donde los cultivos editados genéticamente enfrentan un escrutinio similar al de las variedades transgénicas. El proceso de evaluación caso por caso de la Autoridad Europea de Seguridad Alimentaria extiende los plazos de aprobación a 3-5 años en comparación con los 12-18 meses en Canadá y Australia, creando disparidades en el acceso al mercado que limitan el desarrollo global de variedades. La incertidumbre regulatoria de China con respecto a los cultivos editados genéticamente agrava los desafíos de acceso al mercado para las empresas de semillas que desarrollan variedades para implementación global. Estas inconsistencias regulatorias obligan a las empresas a desarrollar estrategias de mejoramiento específicas por región, aumentando los costos de desarrollo al tiempo que limitan las economías de escala que impulsan las inversiones en innovación en el sector.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: El Dominio de los Híbridos Reconfigura el Panorama de Variedades

Los híbridos capturaron el 90,85% de la participación del mercado de semillas de canola para siembra en 2025 y crecerán a una CAGR del 5,12% hasta 2031, impulsados por ventajas de rendimiento consistentes del 15-20% sobre las variedades de polinización abierta y una uniformidad superior que facilita la cosecha mecanizada. Las tecnologías de edición génica aceleran los plazos de desarrollo de híbridos al tiempo que amplían la base genética disponible para los programas de mejoramiento comercial, con aplicaciones CRISPR que permiten modificaciones precisas que mejoran el rendimiento de los híbridos sin las complejidades regulatorias asociadas a los enfoques transgénicos. Dentro del segmento de híbridos, los híbridos transgénicos dominan con las características tolerantes a herbicidas representando el subsegmento más grande, mientras que los híbridos no transgénicos ganan terreno en mercados de exportación con políticas de importación restrictivas.

Dentro de la categoría de híbridos, los híbridos no transgénicos han surgido como la opción preferida a nivel mundial, particularmente en regiones con restricciones sobre el cultivo de cultivos GM (Genéticamente modificados) y una creciente preferencia de los consumidores por productos alimenticios no-GMO (no Genéticamente modificados). La sólida trayectoria de crecimiento del segmento está respaldada por la innovación continua en tecnologías de mejoramiento, lo que lleva al desarrollo de variedades con múltiples características beneficiosas, como mayor contenido de aceite, tolerancia avanzada a herbicidas y mayor adaptabilidad a diversas condiciones de cultivo. La creciente adopción de semillas híbridas por parte de los agricultores comerciales, particularmente en las principales regiones productoras como Canadá, China y Europa, refuerza aún más el liderazgo de mercado de este segmento. El papel de la producción comercial de semillas y los procesos de multiplicación de semillas es crucial para mantener la cadena de suministro de estos híbridos de alta demanda.

Análisis Geográfico

La participación del 29,15% de Asia-Pacífico en el mercado de semillas de canola para siembra en 2025 refleja la posición de China como el mayor importador mundial de semillas de canola con 5,36 millones de toneladas métricas en 2024, principalmente procedentes de Canadá, Australia y Ucrania para abastecer la capacidad de trituración doméstica que supera los 40 millones de toneladas métricas anuales. La producción récord de 6,2 millones de toneladas métricas de Australia en 2024 demuestra la capacidad de producción de la región, respaldada por condiciones climáticas favorables y una fuerte demanda de exportación de los mercados asiáticos que buscan oleaginosas de alta calidad. La producción de mostaza y colza de la India, en torno a 11-12 millones de toneladas métricas en 2024, genera demanda interna de semillas, aunque los desafíos regulatorios con las variedades genéticamente modificadas limitan la adopción de tecnología en comparación con otras grandes regiones productoras. El potencial de crecimiento de la región enfrenta limitaciones derivadas de la incertidumbre regulatoria de China con respecto a los cultivos editados genéticamente y los complejos procesos de aprobación de la India para las características biotecnológicas, lo que crea barreras de acceso al mercado para las empresas internacionales de semillas con portafolios avanzados de características.

La CAGR del 6,45% de América del Sur hasta 2031 la posiciona como la región de más rápido crecimiento, impulsada por la base establecida de producción de canola de Argentina de 1,5-2 millones de hectáreas y la creciente adopción de canola de invierno en Brasil en los estados del sur como cultivo de rotación con la soja en 2024. El modelo de producción orientado a la exportación de Argentina se beneficia de la fuerte demanda en los mercados asiáticos, particularmente China, mientras que el mandato doméstico de biodiésel de Brasil crea demanda local de aceite de canola que respalda las inversiones en procesamiento. La ventaja competitiva de la región proviene de las condiciones de cultivo favorables, la infraestructura agrícola establecida y las políticas gubernamentales que apoyan la diversificación de cultivos y las prácticas de agricultura sostenible. La volatilidad económica y las fluctuaciones cambiarias crean desafíos para las empresas de semillas que operan en estos mercados, requiriendo estrategias de precios flexibles y asociaciones locales para mantener la presencia en el mercado.

América del Norte y Europa mantienen mercados maduros caracterizados por altas tasas de adopción de híbridos y un sofisticado despliegue de características, aunque la divergencia regulatoria crea disparidades en el acceso al mercado para las variedades editadas genéticamente. Las restricciones regulatorias de Europa sobre los cultivos editados genéticamente limitan el acceso a las tecnologías de mejoramiento de próxima generación, creando desventajas competitivas en relación con las regiones que cuentan con sistemas de aprobación basados en la ciencia. La influencia regulatoria de la Autoridad Europea de Seguridad Alimentaria extiende los plazos de aprobación para las características biotecnológicas, restringiendo el despliegue de innovación y el potencial de crecimiento del mercado en comparación con entornos regulatorios más permisivos en América del Norte y Australia.

Panorama Competitivo

El mercado de semillas de canola para siembra exhibe una estructura fragmentada con una combinación de conglomerados agrícolas globales y especialistas regionales. Los gigantes globales como Bayer AG, Corteva Agriscience, BASF SE, Nufarm Limited y Euralis Semences están aprovechando sus amplias capacidades de investigación y sus redes de distribución mundiales para mantener el liderazgo del mercado, particularmente en América del Norte y Europa. Los actores regionales, especialmente en Asia-Pacífico, mantienen posiciones sólidas en sus mercados locales gracias a un profundo conocimiento de las necesidades de los agricultores y canales de distribución establecidos. El mercado también cuenta con la participación de empresas especializadas en semillas que se centran exclusivamente en cultivos oleaginosos, compitiendo a través de experiencia técnica y soluciones personalizadas.

La industria de producción de semillas está experimentando una consolidación continua a través de adquisiciones estratégicas y asociaciones, particularmente en las principales regiones de cultivo. Las grandes empresas agrícolas están adquiriendo negocios de semillas más pequeños y especializados para ampliar sus carteras de productos y su alcance geográfico. Las empresas conjuntas entre actores internacionales y locales son cada vez más comunes, especialmente en mercados emergentes, combinando la experiencia técnica global con el conocimiento del mercado local. Esta tendencia de consolidación es particularmente evidente en los mercados desarrollados, donde las economías de escala en investigación y desarrollo son cruciales para mantener la competitividad.

El éxito en el mercado de semillas de canola para siembra depende cada vez más de la capacidad de las empresas para desarrollar variedades innovadoras que aborden los desafíos regionales específicos mientras mantienen una calidad consistente. Los líderes del mercado se centran en la construcción de carteras de productos integrales que satisfagan las diversas condiciones de cultivo y los requisitos de los usuarios finales. La inversión en tecnologías de mejoramiento avanzadas, particularmente para el desarrollo de variedades resilientes al clima, se vuelve crucial para mantener la posición en el mercado. Las empresas también están fortaleciendo sus redes de distribución y servicios de soporte técnico para construir relaciones más sólidas con los agricultores y garantizar una colocación adecuada del producto.

Líderes de la Industria de Semillas de Canola para Siembra

Bayer AG

Corteva Agriscience

BASF SE

Euralis Semences

Nufarm Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Bayer adquirió la instalación de tratamiento y envasado de semillas de canola de HyTech en Coaldale, Alberta, ampliando sus operaciones en Canadá y mejorando las capacidades de tratamiento de semillas para las variedades híbridas InVigor. La adquisición fortalece la integración de la cadena de suministro de Bayer en la principal región de producción de canola del oeste de Canadá.

- Julio de 2023: Pacific Seeds, una subsidiaria de Advanta Seeds, introdujo dos nuevas variedades de canola híbrida, Hyola Defender CT y Hayola Continuum CL, al mercado australiano. Estas variedades ofrecen alto rendimiento, fuerte resistencia a enfermedades, mayor contenido de aceite y mayor flexibilidad en el control de malezas.

- Marzo de 2023: Corteva Agriscience, Chevron U.S.A. Inc. y Bunge se unieron en una colaboración comercial para desarrollar híbridos de canola de invierno que producen aceite de origen vegetal con un perfil de carbono más bajo.

Alcance del Informe Global del Mercado de Semillas de Canola para Siembra

Los Híbridos y las Variedades de Polinización Abierta y Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por Región.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Birmania | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumania | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Irán | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Birmania | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumania | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Irán | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en la granja, que no llevan etiqueta comercial, están excluidas del alcance, aunque un porcentaje menor de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie Cultivada - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de área sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas a las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, invernáculos, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico está excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hileras | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos, como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| Brásicas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, arvejas, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido genéticamente modificada para contener ciertas características deseables de insumos y/o producción. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brásicas incluyen rábanos, nabos, coles de Bruselas y kale. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen camotes y mandioca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza luffa, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto avena, trébol blanco, ballico y timotea. Los demás cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Las gandules, lentejas, habas y habas de caballo, vezas, garbanzos, caupíes, altramuces y frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de mandioca, puerros, achicoria y ejotes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte del precio, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y análisis de los analistas son validados a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción