Tamaño y participación del mercado de semillas de sorgo

Visión General del Mercado

| Período de Estudio | 2017 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 741.20 Millones de dólares |

| Tamaño del Mercado (2030) | 993.80 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.04% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de semillas de sorgo por Mordor Intelligence

El tamaño del mercado de semillas de sorgo asciende a 741,2 millones de USD en 2025 y se proyecta que alcance los 993,8 millones de USD para 2030, lo que refleja una CAGR del 6,04% durante el período 2025-2030. La expansión actual se sustenta en el doble uso del cultivo como grano alimenticio y como materia prima industrial, su tolerancia innata a la sequía y su adecuación a los sistemas agrícolas resilientes al clima. La rápida adopción en alimentos envasados sin gluten, el uso creciente en bioetanol de primera generación y avanzado, y los subsidios públicos de apoyo en regiones en desarrollo propensas a la sequía anclan la demanda a corto plazo. El impulso a mediano plazo provendrá de los incentivos de créditos de carbono vinculados a la agricultura regenerativa, mientras que el crecimiento a largo plazo dependerá de la genética híbrida que ofrezca rendimientos estables bajo precipitaciones irregulares. La estrategia competitiva se centra en combinar el mejoramiento genético propietario con la distribución específica por región, ya que la competencia por la superficie cultivada con el maíz y la soja sigue siendo la mayor restricción.

Conclusiones clave del informe

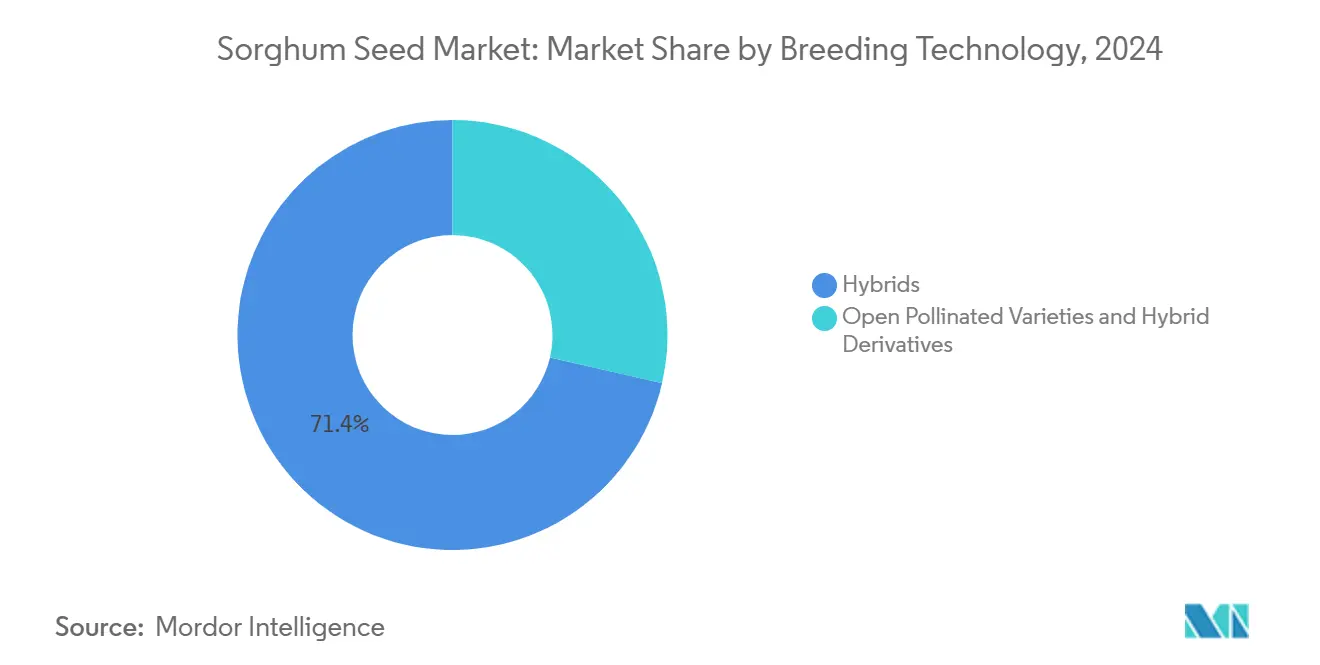

- Por tecnología de mejoramiento, los híbridos captaron el 71,4% de la participación del mercado de semillas de sorgo en 2024 y se prevé que crezcan a una CAGR del 6,53% hasta 2030.

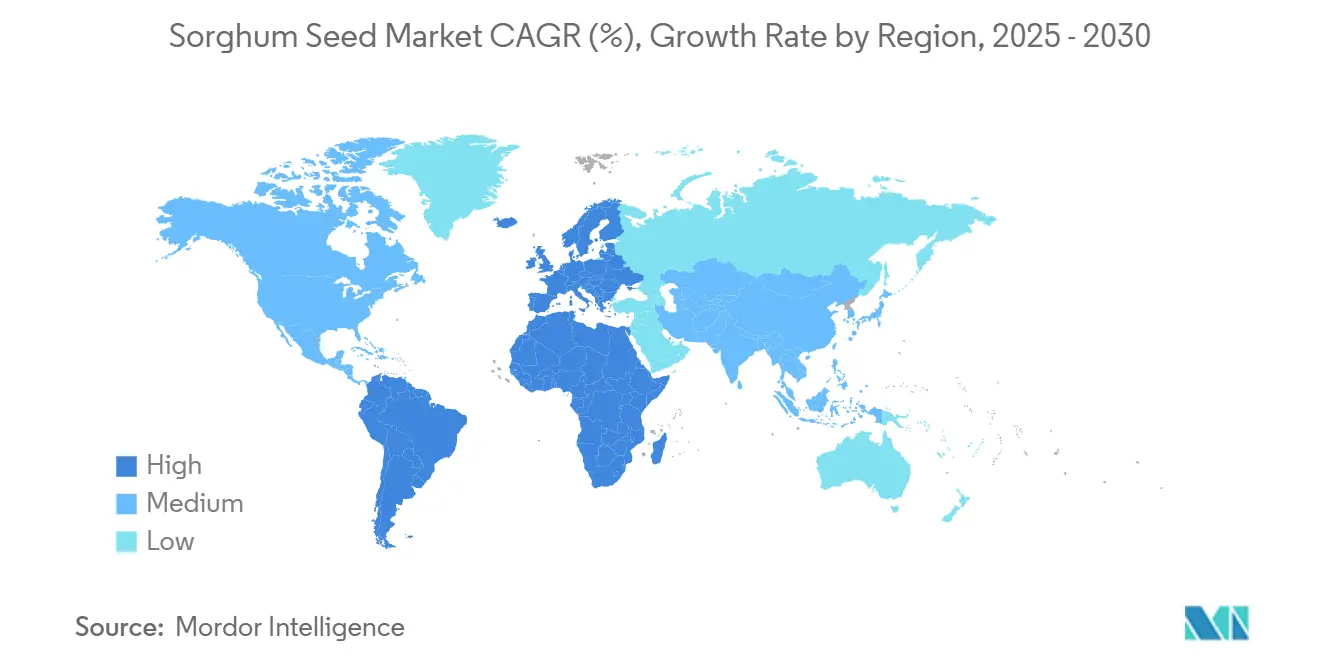

- Por región, América del Norte lideró con una participación en los ingresos del 46,3% en 2024, mientras que Europa está preparada para expandirse a una CAGR del 9,45% hasta 2030.

Tendencias e información del mercado global de semillas de sorgo

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Demanda creciente de granos sin gluten en alimentos envasados | +1.2% | Global, alto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento en los mandatos de bioetanol de primera generación y avanzado | +1.8% | América del Norte, Brasil y Europa | Largo plazo (≥4 años) |

| Adopción de cultivos tolerantes a la sequía ante la volatilidad climática | +1.5% | Global, especialmente África y Asia-Pacífico | Corto plazo (≤2 años) |

| Subsidios públicos de reposición de semillas en África y Asia Meridional | +0.9% | África Subsahariana, India y Bangladés | Mediano plazo (2-4 años) |

| Expansión del uso del sorgo en alimentos para mascotas y piensos para acuicultura | +0.7% | Global, liderado por América del Norte y Europa | Largo plazo (≥4 años) |

| Primas de créditos de carbono por agricultura regenerativa | +0.4% | América del Norte, Europa y Australia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de granos sin gluten en alimentos envasados

El interés de los consumidores en productos de bienestar sin gluten ha trascendido la necesidad clínica de los pacientes celíacos. Los procesadores de alimentos ahora prefieren el sorgo porque su perfil de sabor neutro y su densidad nutricional superan a los sustitutos tradicionales de arroz y maíz. Las primas contractuales para las variedades de sorgo blanco crean nichos lucrativos, y las autorizaciones regulatorias globales han eliminado las barreras comerciales. Las empresas semilleras responden lanzando híbridos de grado alimenticio con mayores niveles de proteínas y antioxidantes, posicionando al mercado de semillas de sorgo para una demanda estable de cereales de desayuno, aperitivos y productos horneados.

Crecimiento en los mandatos de bioetanol de primera generación y avanzado

Los objetivos de mezcla de combustibles renovables en los Estados Unidos, Brasil y la Unión Europea aseguran la demanda de materias primas de sorgo en grano y biomasa.[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Descripción general del Programa de Estándares de Combustibles Renovables," Agencia de Protección Ambiental, epa.gov Las variedades de sorgo dulce permiten la cosecha de doble propósito del grano y el tallo, mejorando la economía agrícola en tierras marginales. Los desarrolladores de semillas colaboran con los procesadores de biocombustibles para criar híbridos de alto contenido de azúcar y alta biomasa, brindando al mercado de semillas de sorgo un canal de absorción estable aislado de los ciclos de precios exclusivos de granos.

Adopción de cultivos tolerantes a la sequía ante la volatilidad climática

La eficiencia hídrica del sorgo y su capacidad para pausar el crecimiento durante la sequía le confieren una ventaja productiva sobre los cereales que requieren mucha agua. Las instituciones financieras consideran cada vez más la resiliencia de los cultivos a la sequía en la suscripción de préstamos, impulsando a los agricultores hacia la compra de semillas de sorgo. Los programas públicos de extensión agrícola multiplican el efecto al exhibir ensayos de estabilidad de rendimiento comparativos, acelerando la adopción temprana en Asia-Pacífico y África.

Subsidios públicos de reposición de semillas en África y Asia Meridional

Los programas gubernamentales que reembolsan hasta el 50% de los costos de semillas híbridas transforman las regiones tradicionales de ahorro de semillas en compradores comerciales de semillas.[2]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Sistemas de semillas de pequeños agricultores y seguridad alimentaria en países en desarrollo," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org Los mejoradores internacionales ahora establecen estaciones locales para suministrar cultivares elegibles para subsidios, vinculando la transferencia de tecnología con el empleo local. El éxito depende de la distribución de último kilómetro, lo que lleva a las empresas semilleras a invertir en la capacitación de distribuidores rurales y parcelas de demostración.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Competencia intensa por superficie cultivada con maíz y soja | -2.1% | América del Norte, América del Sur y Europa | Corto plazo (≤2 años) |

| La cultura de ahorro de semillas entre los pequeños agricultores limita las ventas de híbridos | -1.2% | África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Gasto subóptimo del sector privado en I+D sobre características del sorgo | -0.8% | Global | Largo plazo (≥4 años) |

| Reglas fitosanitarias de importación más estrictas para la contaminación con semillas de malezas | -0.6% | Corredores de comercio global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia intensa por superficie cultivada con maíz y soja

Los mayores rendimientos por hectárea del maíz en grano y la proteína de soja deprimen las intenciones de siembra de sorgo en las zonas más productivas del mundo.[3]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Costos y rendimientos de productos básicos: Costos y rendimientos de la producción de cultivos," Departamento de Agricultura de los Estados Unidos, ers.usda.gov Los elevadores de granos y los corredores de transporte también favorecen los flujos de maíz y soja, lo que obliga a los comercializadores de sorgo a aceptar niveles de base negativos que erosionan los precios en puerta de granja. Los ajustes de política han reducido las disparidades en los seguros, pero los vientos económicos en contra persisten.

Gasto subóptimo del sector privado en investigación y desarrollo sobre características del sorgo

Los presupuestos globales de investigación aún se inclinan hacia cultivos de mayor envergadura, lo que ralentiza el lanzamiento de características transgénicas y editadas genéticamente en el sorgo. Los institutos públicos llenan parte del vacío, pero la comercialización se retrasa sin inversión propietaria. El déficit de innovación resultante atenúa el entusiasmo de los agricultores, particularmente para los paquetes tolerantes a herbicidas que son comunes en los cultivos competidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología de mejoramiento: los híbridos mantienen un crecimiento premium

Los híbridos controlaron el 71,4% del mercado de semillas de sorgo en 2024 y se proyecta que avancen a una CAGR del 6,53% hasta 2030, lo que refleja la preferencia estable de los agricultores por la confiabilidad del rendimiento bajo estrés hídrico. Dentro de los híbridos, las líneas no transgénicas dominan porque las vías de aprobación para el sorgo genéticamente modificado siguen siendo complejas en muchos países importadores. Los ingresos del segmento son muy sensibles a los diferenciales de precios de los productos básicos: cuando los precios del maíz caen en relación con el sorgo, la adopción de híbridos se acelera a medida que los productores buscan mitigar el riesgo. En contraste, las variedades de polinización abierta conservan su importancia entre los pequeños agricultores que consideran que la recompra de semillas es inasequible. Las brechas de rendimiento del 15-20% frente a los híbridos persisten, pero el mejoramiento mejorado de las variedades de polinización abierta ha reducido el margen y fortalecido la propuesta de valor para los agricultores con limitaciones de efectivo.

Los derivados de híbridos, incluidas las líneas de sorgo forrajero y sorgo dulce, amplían el tamaño del mercado de semillas de sorgo en corrientes de uso final especializadas, como la alimentación del ganado y el bioetanol. Las empresas semilleras utilizan la selección asistida por marcadores para acumular características de tolerancia a la sequía y estabilidad de la planta, garantizando la resistencia al acame durante las fases de crecimiento de alta biomasa. Los precios premium de las semillas de sorgo dulce sustentan la inversión de los mejoradores a pesar de la superficie cultivada limitada, mientras que el sorgo forrajero gana terreno en las regiones lecheras donde las restricciones de agua en verano reducen la producción de ensilaje de maíz. A medida que avanza la claridad regulatoria en torno a la edición genética, el segmento puede orientarse hacia líneas editadas con CRISPR (Repeticiones Palindrómicas Cortas Agrupadas y Regularmente Interespaciadas) que ofrecen tolerancia a plagas sin ADN transgénico.

Análisis geográfico

América del Norte concentró el 46,3% de los ingresos de 2024, respaldada por el corredor de sorgo en grano de Kansas, Texas y Nebraska, que canaliza sin problemas la producción hacia corrales de engorde de ganado y refinerías de etanol. El dominio de América del Norte se deriva de una infraestructura sólida y canales de uso final bien definidos. La superficie sembrada de sorgo en los Estados Unidos se concentra en la parte occidental del Cinturón de Maíz, donde las precipitaciones anuales suelen caer por debajo de las necesidades de evapotranspiración del maíz. Los incentivos del Programa federal de Reserva de Conservación ahora otorgan crédito a las propiedades de construcción de suelo del sorgo, añadiendo un flujo de ingresos ecológico. Los estados del norte de México amplían la superficie sembrada para alimentar complejos avícolas y porcinos en auge, aprovechando las importaciones de híbridos mediante una alineación fitosanitaria simplificada con los protocolos de los Estados Unidos.

Europa, aunque más pequeña en la actualidad, registra el crecimiento regional más rápido con una CAGR del 9,45% hasta 2030, a medida que las reformas de la Política Agrícola Común (PAC) incentivan la diversificación de cultivos. El rápido crecimiento de Europa se alinea con los ecosistemas de la PAC que recompensan los cultivos eficientes en nitrógeno y resilientes a la sequía. Francia y Alemania patrocinan ensayos agronómicos que comparan la productividad hídrica del sorgo con la del maíz, y los resultados favorecen al sorgo en regiones con restricciones de agua en verano. La demanda también aumenta en los segmentos de alimentación humana de especialidad, donde los procesadores valoran el estatus libre de alérgenos del sorgo.

África ocupa una posición paradójica: una vasta idoneidad agroecológica pero una adopción comercial restringida. Nigeria y Etiopía impulsan proyectos de demostración de híbridos, mientras que las granjas comerciales de Sudáfrica integran híbridos de alto contenido de azúcar para la destilación de ron. Sin embargo, la distribución fragmentada y la liquidez rural limitada ralentizan la expansión del mercado de semillas de sorgo. Las empresas internacionales de semillas colaboran con socios regionales para acortar las cadenas de suministro y localizar la producción de semillas, abordando los cuellos de botella fitosanitarios y logísticos.

Panorama competitivo

Los cinco principales mejoradores, Corteva Agriscience, KWS SAAT SE y otros, controlan una participación modesta de las ventas globales, definiendo un campo moderadamente concentrado. Corteva lidera con canales de selección genómica que aceleran los ciclos de lanzamiento de híbridos en un año en comparación con los métodos convencionales. La empresa conjunta de Bayer AG con el Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos (ICRISAT) ejemplifica la alineación público-privada para adaptar híbridos a los pequeños agricultores africanos. KWS se expande hacia el germoplasma tropical mediante su adquisición de Sementes Biomatrix en 2025, fortaleciendo su posicionamiento en América del Sur.

Los actores de nivel intermedio y regionales llenan nichos específicos. Advanta Seeds (UPL Limited) se centra en el sorgo forrajero de alto contenido de lisina, mientras que Takii and Co. Ltd. apunta al sorgo dulce para proyectos japoneses de bioetanol. Royal Barenbrug Group (Barenbrug Holding BV) profundiza en los segmentos de forraje europeos, y S&W Seed Company amplía la producción australiana para atender tanto a compradores nacionales como de Oriente Medio. La actividad de propiedad intelectual señala una rivalidad creciente: las solicitudes de patentes relacionadas con el sorgo aumentaron un 40% en 2024. La edición genética promete una acumulación de características más rápida, pero los regímenes regulatorios dispares introducen riesgos de comercialización, moderando el despliegue a corto plazo.

Estratégicamente, las empresas persiguen modelos integrados: mejoramiento genético, multiplicación de semillas y asociaciones posteriores con refinerías de biocombustibles o procesadores de alimentos para mascotas. Este alcance vertical asegura la demanda e informa la priorización de características. A medida que los costos de cumplimiento fitosanitario aumentan, se anticipan adquisiciones selectivas de empresas más pequeñas cuyo germoplasma local y redes de distribución reducen la fricción regulatoria.

Líderes de la industria de semillas de sorgo

Corteva Agriscience

KWS SAAT SE & Co. KGaA

Land O'Lakes Inc.

RAGT Group

Advanta Seeds (UPL Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La Universidad Agrícola de Haryana ha desarrollado una nueva variedad de sorgo dulce denominada CSV 64-F, que ofrece un alto rendimiento de biomasa y contenido de azúcar. Esta variedad está diseñada para la producción de etanol y apoya las iniciativas de bioenergía sostenible en India.

- Octubre de 2024: El Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos (ICRISAT) y la Universidad de Ciencias Agrícolas y Tecnología Sher-e-Kashmir (SKUAST) han codesarrollado la primera variedad de sorgo tolerante al frío adaptada para Jammu y Cachemira, lo que permite el cultivo en zonas templadas. Este avance apoya la agricultura resiliente al clima y amplía el alcance geográfico del sorgo en India.

Alcance del informe global del mercado de semillas de sorgo

Los híbridos y las variedades de polinización abierta y derivados de híbridos están cubiertos como segmentos por tecnología de mejoramiento. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por región.| Híbridos | Híbridos no transgénicos |

| Variedades de polinización abierta y derivados de híbridos |

| África | Por tecnología de mejoramiento | |

| Por país | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por tecnología de mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Myanmar | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| Europa | Por tecnología de mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Resto de Europa | ||

| Oriente Medio | Por tecnología de mejoramiento | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por tecnología de mejoramiento | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por tecnología de mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de mejoramiento | Híbridos | Híbridos no transgénicos | |

| Variedades de polinización abierta y derivados de híbridos | |||

| Región | África | Por tecnología de mejoramiento | |

| Por país | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por tecnología de mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Myanmar | |||

| Pakistán | |||

| Filipinas | |||

| Tailandia | |||

| Resto de Asia-Pacífico | |||

| Europa | Por tecnología de mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Ucrania | |||

| Resto de Europa | |||

| Oriente Medio | Por tecnología de mejoramiento | ||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por tecnología de mejoramiento | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por tecnología de mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semillas comerciales - Para los fines de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, están excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de cultivo - Al calcular la superficie destinada a diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de reposición de semillas - La tasa de reposición de semillas es el porcentaje de área sembrada sobre el área total del cultivo plantado en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la granja.

- Cultivo protegido - El informe define el cultivo protegido como el proceso de crecimiento de cultivos en un entorno controlado. Esto incluye invernaderos, viveros de cristal, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja al cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto que utiliza acolchado de plástico está excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en hilera | Por lo general, se trata de cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos fibrosos como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Se trata de la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia de las coles y mostazas. Incluye cultivos como zanahorias, repollos, coliflor y brócoli. |

| Raíces y bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras no clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla híbrida | Es la primera generación de la semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertas características de entrada y/o salida deseables. |

| Semilla no transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de polinización abierta y derivados de híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada únicamente con otras plantas de la misma variedad. |

| Otras solanáceas | Los cultivos considerados dentro de otras solanáceas incluyen pimientos morrones y otros tipos de pimientos diferentes según la localidad de los respectivos países. |

| Otras brasicáceas | Los cultivos considerados dentro de otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras raíces y bulbos | Los cultivos considerados dentro de otras raíces y bulbos incluyen batatas y yuca. |

| Otras cucurbitáceas | Los cultivos considerados dentro de otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros granos y cereales | Los cultivos considerados dentro de otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros cultivos fibrosos | Los cultivos considerados dentro de otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras oleaginosas | Los cultivos considerados dentro de otras oleaginosas incluyen cacahuete, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros cultivos forrajeros | Los cultivos considerados dentro de otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Otros cultivos forrajeros se consideraron en función de la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y judías de caballo, las vezas, los garbanzos, los caupíes, los altramuces y los frijoles bambara son los cultivos considerados dentro de las legumbres. |

| Otras verduras no clasificadas | Los cultivos considerados dentro de otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y finalizar: En este importante paso, todos los números del mercado, variables y opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción