Tamaño y Participación del Mercado de Semillas Oleaginosas para Siembra en América del Norte

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

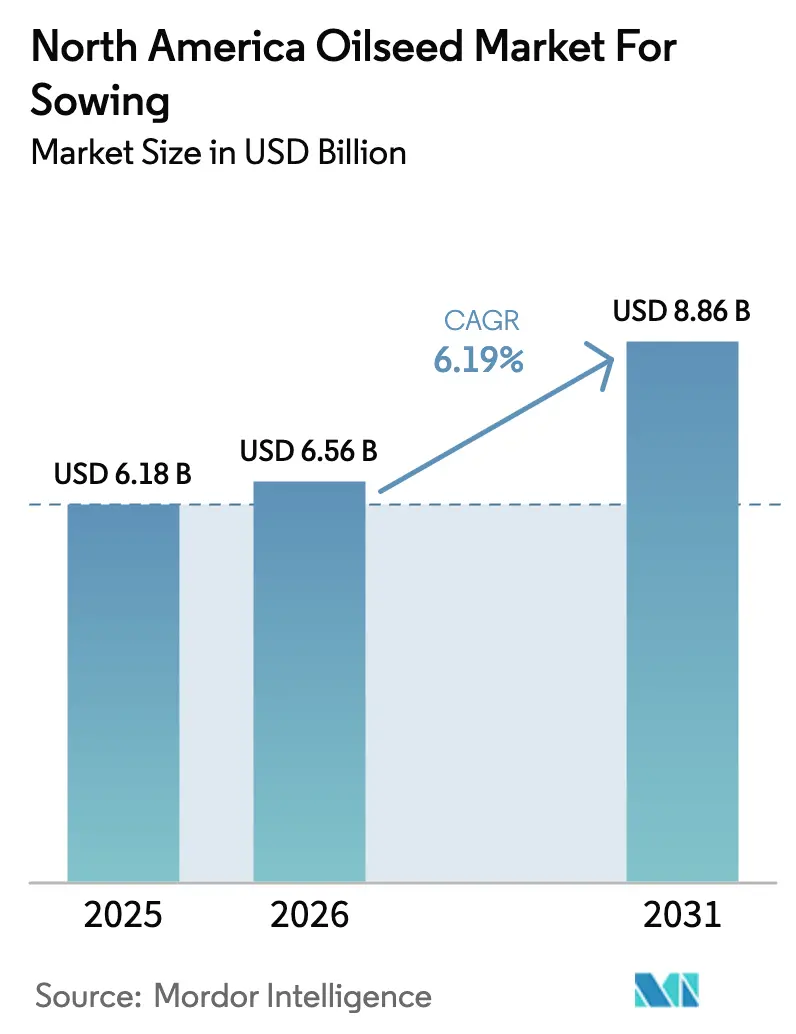

| Tamaño del mercado en el año base (2025) | 6.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.19% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas Oleaginosas para Siembra en América del Norte por Mordor Intelligence

El tamaño del mercado de semillas oleaginosas de América del Norte para siembra fue valorado en USD 6.180 millones en 2025 y se estima que crecerá desde USD 6.560 millones en 2026 hasta alcanzar USD 8.860 millones en 2031, a una CAGR del 6,19% durante el período de pronóstico (2026-2031). El aumento de los mandatos de diésel renovable, el récord de trituración de canola canadiense y la adopción casi universal de genética tolerante a herbicidas están ampliando la demanda al tiempo que elevan los precios premium de las semillas. Los procesadores están añadiendo capacidad para capturar la demanda de aceite vegetal derivada de los estándares de combustibles de bajo carbono, y los productores están priorizando híbridos que integran paquetes de herbicidas multirrasgo para proteger los rendimientos en campos con resistencia establecida. La volatilidad climática en el Cinturón del Maíz y las provincias de la Pradera continúa perturbando los calendarios de siembra, aunque las empresas de semillas están acelerando la introducción de variedades editadas genéticamente para contrarrestar el estrés climático. El escrutinio regulatorio sobre los herbicidas está acortando los ciclos de vida de los productos, intensificando la carrera por rasgos de manejo de malezas de próxima generación. La concentración moderada del mercado persiste porque los mejoradores regionales mantienen su participación a través de germoplasma localizado y ofertas de cultivos de cobertura alineados con créditos de carbono que complementan las carteras multinacionales.

Conclusiones Clave del Informe

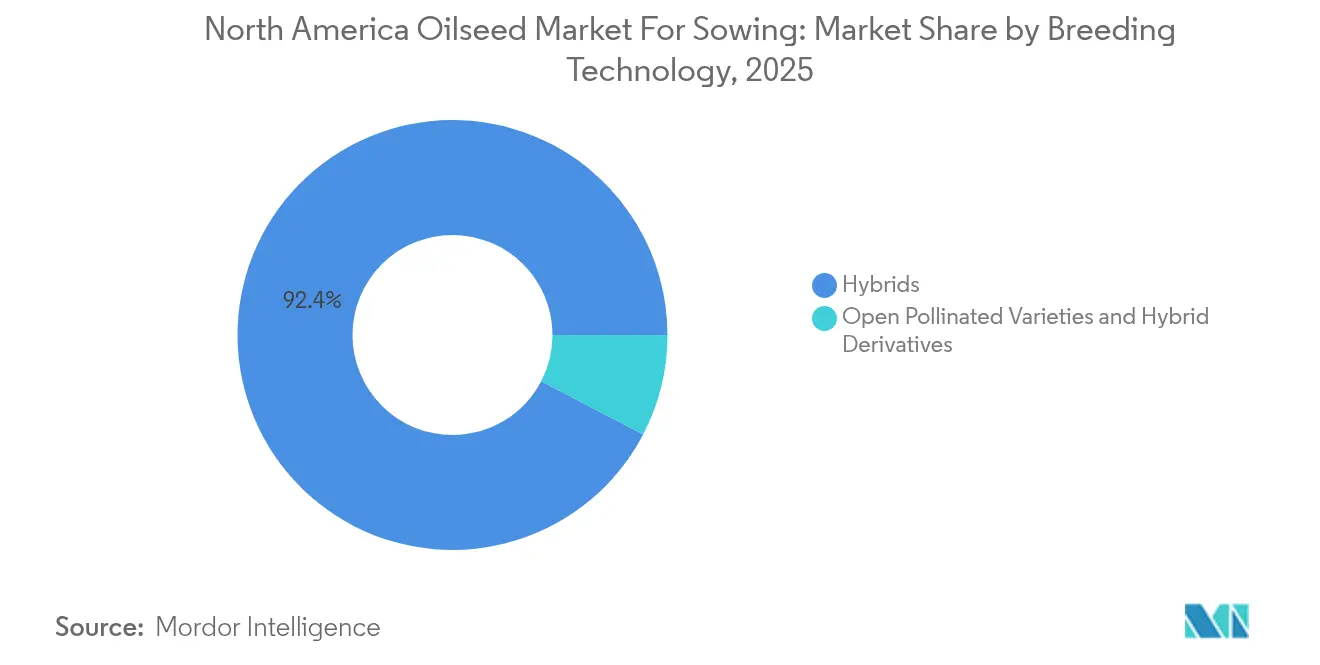

- Por tecnología de mejoramiento, los híbridos lideraron con una participación de mercado del 92,35% del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025, y se prevé que los híbridos se expandan a una CAGR del 6,23% hasta 2031.

- Por tipo de cultivo, la soja representó una participación de mercado del 77,12% del tamaño del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025 y avanza a una CAGR del 6,68% hasta 2031.

- Por geografía, Estados Unidos mantuvo una participación de mercado del 74,20% del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025, y se proyecta que crezca a una CAGR del 6,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas Oleaginosas para Siembra en América del Norte

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la demanda impulsado por el diésel renovable para aceites vegetales | +1.8% | Estados Unidos y Canadá, con proyección hacia México | Mediano plazo (2-4 años) |

| Adopción rápida en campo de rasgos GM tolerantes a herbicidas | +1.2% | Estados Unidos y Canadá principalmente | Corto plazo (≤ 2 años) |

| Expansión récord de la superficie de canola canadiense | +0.9% | Canadá, con implicaciones de exportación para América del Norte | Mediano plazo (2-4 años) |

| La salida del dicamba acelera el ciclo de reemplazo de rasgos basados en 2,4-D | +0.7% | Midwest y estados de las Llanuras de Estados Unidos | Corto plazo (≤ 2 años) |

| Los programas de créditos de carbono estimulan la demanda de semillas de girasol y lino como cultivos de cobertura | +0.5% | Estados Unidos y Canadá, concentrado en las provincias de la Pradera | Largo plazo (≥ 4 años) |

| Las primas de contratos de soja alto oleico reconfiguran la mezcla de semillas | +0.4% | Midwest de Estados Unidos, expandiéndose hacia Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Demanda Impulsado por el Diésel Renovable para Aceites Vegetales

La capacidad de diésel renovable de Estados Unidos está en camino de alcanzar 5.900 millones de galones en 2025, más del doble de la producción de 2023, y requiere grandes volúmenes de materias primas de aceite de soja y canola[1]Fuente: Administración de Información Energética de EE. UU., "La capacidad de producción de diésel renovable de EE. UU. continúa creciendo," eia.gov. Cada galón de combustible consume aproximadamente 7,6 libras de aceite vegetal, por lo que procesadores como Cargill y ADM están compitiendo para ampliar las instalaciones de trituración diseñadas para aceites de grado combustible. La prima ofrecida por los mezcladores de combustible sobre los mercados alimentarios está ampliando los niveles de base para las variedades con alto contenido de aceite, orientando las decisiones de siembra hacia genética que maximiza el rendimiento de aceite por acre. Los mandatos federales y estatales de bajo carbono proporcionan una señal de demanda plurianual que sustenta las inversiones de los procesadores y alienta a los productores a redirigir la superficie desde granos forrajeros hacia oleaginosas.

Adopción Rápida en Campo de Rasgos GM Tolerantes a Herbicidas

Las sojas tolerantes a herbicidas cubren actualmente el 96% de los acres de Estados Unidos, pero el enfoque de los productores ha pasado de la tolerancia simple al glifosato a plataformas de triple acumulación que combinan resistencia al glifosato, glufosinato y dicamba o 2,4-D. Esta rotación es una respuesta directa a las malezas resistentes a herbicidas que cubren más de 70 millones de acres en Estados Unidos. El ciclo de rasgos obliga al reemplazo anual de semillas, elevando la recaudación de regalías, pero también exponiendo a los agricultores a costos de insumos más elevados, ya que las tarifas de rasgos pueden representar el 40% de las facturas de semillas. Las aprobaciones de Health Canada siguen el ritmo, autorizando sojas y canolas transgénicas en cuestión de meses tras las autorizaciones de Estados Unidos y permitiendo lanzamientos simultáneos en América del Norte. A medida que la resistencia se intensifica, los rasgos acumulados se convierten en una necesidad de gestión más que en una opción premium, lo que sustenta el crecimiento en el mercado de semillas oleaginosas de América del Norte para siembra.

Expansión Récord de la Superficie de Canola Canadiense

Los productores canadienses cosecharon volúmenes récord de canola en 2024 a medida que la superficie en las Praderas aumentó y los trituradores operaron a 11,4 millones de toneladas métricas, con exportaciones pronosticadas en 12,5 millones de toneladas métricas[2]Fuente: Statistics Canada, "Estadísticas de trituración," statcan.gc.ca. El aceite de canola asegura una prima de USD 0,05-0,10 por libra sobre el aceite de soja debido a sus favorables propiedades de fluidez en frío para mezclas de diésel renovable. Prácticamente todas las hectáreas canadienses se siembran con cultivares híbridos que ofrecen incrementos de rendimiento del 15-20% y perfiles de aceite más elevados. Bayer reforzó su cadena de valor integrada mediante la adquisición de una planta de procesamiento en Lethbridge por CAD 127 millones (USD 94 millones) en noviembre de 2024. La disponibilidad de tierras es limitada, por lo que la ganancia genética a través de híbridos tolerantes al estrés sigue siendo la principal palanca para el crecimiento de la producción, respaldada por un proceso simplificado de registro de variedades canadiense que aprobó más de 20 nuevas líneas de canola en 2024.

La Salida del Dicamba Acelera el Ciclo de Reemplazo de Rasgos Basados en 2,4-D

Las restricciones de la EPA sobre el dicamba postemergente después de la temporada 2024 han llevado a los productores del Midwest y las Llanuras hacia sistemas de 2,4-D para proteger los rendimientos de soja. Se proyecta que la plataforma Enlist de Corteva extienda los acres de soja en un 40% en 2025 a medida que los agricultores buscan opciones flexibles de aplicación directa. La migración forzada de rasgos impulsa la demanda de semillas a corto plazo, pero también escala los costos de licenciamiento porque los productores deben adoptar germoplasma completamente nuevo para acceder a la química. Los datos de campo tempranos ya confirman biotipos de malezas resistentes al 2,4-D en 12 estados, lo que indica que la trayectoria de resistencia se está acortando y que las acumulaciones multimodo se convertirán en paquetes estándar. Las empresas de semillas están colaborando en constructos de próxima generación que combinan múltiples sitios de acción herbicida con rasgos de enfermedades y contenido de aceite para mantener la eficacia.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incertidumbre regulatoria sobre rasgos GM y prohibiciones de herbicidas | -0.8% | Estados Unidos y Canadá, con restricciones en México | Largo plazo (≥ 4 años) |

| Volatilidad del rendimiento por eventos climáticos extremos | -0.6% | En toda América del Norte, concentrado en los estados de las Llanuras | Corto plazo (≤ 2 años) |

| Proliferación de malezas resistentes a herbicidas que erosionan el valor de los rasgos | -0.5% | Midwest y Llanuras de Estados Unidos, expandiéndose hacia Canadá | Mediano plazo (2-4 años) |

| Aumento de los precios de semillas por concentración de propiedad intelectual que afecta a pequeños productores | -0.4% | Estados Unidos y Canadá, afectando operaciones de mediana escala | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incertidumbre Regulatoria sobre Rasgos GM y Prohibiciones de Herbicidas

El tiempo promedio de revisión regulatoria para nuevos rasgos GM supera actualmente los cinco años en América del Norte, lo que infla los presupuestos de I+D que en última instancia se trasladan a las facturas de semillas. La postura cambiante de la EPA sobre sustancias químicas como el glifosato y el glufosinato genera dudas sobre la longevidad de los rasgos, complicando la planificación del ciclo de productos para los mejoradores[3]Fuente: Agencia de Protección Ambiental de EE. UU., "La EPA anuncia la decisión final sobre el dicamba," epa.gov. La propuesta de prohibición de maíz GM de México subraya el riesgo de políticas a nivel global y señala una posible extensión a las aprobaciones de oleaginosas. Aunque la Agencia Canadiense de Inspección de Alimentos sigue siendo favorable, los lanzamientos sincronizados con Estados Unidos implican que cualquier retraso paraliza el acceso al mercado canadiense. Los litigios de grupos ambientalistas agregan imprevisibilidad adicional, llevando a las empresas a priorizar rasgos con vías regulatorias más claras sobre soluciones de edición genética de vanguardia que carecen de precedentes.

Volatilidad del Rendimiento por Eventos Climáticos Extremos

La temporada 2024 combinó retrasos en la siembra en el Midwest por lluvias excesivas con una sequía en las Praderas que redujo los rendimientos de canola de Saskatchewan en un 15%. Los choques climáticos socavan la economía de las semillas híbridas premium cuando los rendimientos no logran compensar los costos más elevados. Los seguros cubren solo pérdidas parciales, y las primas de las pólizas aumentan a medida que se intensifica la volatilidad climática. Los cultivos especiales como el lino y el girasol enfrentan ventanas de siembra más estrechas, lo que amplifica la exposición a las variaciones de humedad de primavera. Los mejoradores están invirtiendo en rasgos de tolerancia al estrés abiótico, aunque la recuperación de la inversión sigue siendo incierta sin previsibilidad climática a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Híbridos Impulsan la Cartera de Innovación

Los cultivares híbridos mantuvieron el 92,35% de la participación del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025, y se espera que este subsegmento avance a una CAGR del 6,23% hasta 2031. Los híbridos no transgénicos ocupan un nicho premium entre los productores que atienden canales de exportación con identidad preservada que restringen el contenido transgénico, aunque su presencia sigue siendo pequeña en comparación con las combinaciones transgénicas. Los desarrolladores de características están combinando el vigor híbrido con ediciones de calidad de aceite habilitadas por CRISPR que obtienen primas en alimentos y combustibles, reforzando la trayectoria de crecimiento del mercado de semillas oleaginosas en América del Norte.

Las variedades de polinización abierta continúan reduciéndose, sostenidas principalmente por rotaciones orgánicas donde los rasgos transgénicos están prohibidos. Los derivados híbridos construidos sobre germoplasma público ofrecen un paso de transición para los mejoradores regionales que carecen de progenitores propietarios, pero los términos de regalías a menudo se equiparan a los de los híbridos completos, lo que limita su adopción. Los datos de la cartera comercial muestran que más de 150 nuevas variedades de semillas oleaginosas, casi todas híbridas, obtuvieron el registro norteamericano en 2024. El marco de propiedad intelectual garantiza que los mejoradores puedan recuperar su inversión en I+D, manteniendo el impulso de la innovación.

Por Cultivo: La Soja Domina la Transición hacia Combustibles Renovables

La soja representó el 77,12% del tamaño del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025 y se prevé que ascienda a una CAGR del 6,68% hasta 2031. La demanda de diésel renovable está redirigiendo el aceite de soja fuera de los canales alimentarios, elevando los márgenes de trituración y alentando a los productores a favorecer la genética de alto contenido en aceite. Las primas por granos de alto contenido oleico impulsan la migración de hectáreas, y los rasgos herbicidas combinados facilitan la logística del control de malezas durante los retrasos en la siembra. La canola ocupa el segundo lugar y se beneficia de la producción récord canadiense, mientras que la colza y la mostaza aprovechan la genética compartida para la resistencia a enfermedades y la idoneidad de fluidez en frío en mezclas de combustible.

La superficie de girasol se está recuperando gracias a los programas de créditos de carbono y la tolerancia a la sequía que mitiga el riesgo de precipitaciones en suelos marginales. El lino, el cártamo y la camelina siguen siendo contribuyentes de nicho, pero atraen inversión en I+D por sus perfiles especializados de ácidos grasos orientados a lubricantes industriales y alimentos para acuicultura. Las herramientas de edición genética acortan los ciclos de desarrollo, posicionando estos cultivos menores para aumentos de demanda a medida que maduran los nuevos mercados de productos de base biológica.

Análisis Geográfico

Estados Unidos capturó el 74,20% del Mercado de Semillas Oleaginosas para Siembra en América del Norte en 2025 y se proyecta que crezca a una CAGR del 6,63%, respaldado por un desarrollo de diésel renovable sin igual y una sólida red de extensión que acelera la difusión de características. Los programas de seguro de cultivos y préstamos sobre materias primas amortiguan el riesgo de precios, apoyando la adopción de híbridos de mayor costo incluso en temporadas volátiles. Canadá le sigue, impulsado por una trituración récord de canola y canales de exportación que suministran aceite vegetal premium a refinadores de combustible globales. La producción mexicana sigue siendo pequeña, limitada por la escasa superficie irrigada y la cautela regulatoria respecto a los rasgos transgénicos, aunque el cártamo y el girasol llenan nichos regionales específicos.

La participación de Canadá deriva del liderazgo en canola, con una trituración de 11,4 millones de toneladas métricas en 2024 que refleja la integración vertical desde la semilla híbrida hasta el procesamiento. La orientación exportadora posiciona a los productores canadienses para capturar primas en los mercados de aceite vegetal europeos y asiáticos que valoran la fluidez a bajas temperaturas. Inversiones como la adquisición de la planta de Lethbridge por parte de Bayer consolidan el procesamiento cerca de la producción para reducir los diferenciales de flete y retener el valor local. Las aprobaciones simplificadas de la CFIA aceleran el lanzamiento de híbridos con mayor contenido de aceite o resistencia a la hernia del cuello que apoyan aún más los objetivos de rendimiento.

México y el resto de América del Norte siguen siendo contribuyentes menores debido a las parcelas de tierra más pequeñas y a los cultivos de alto valor que compiten. No obstante, los girasoles y los cártamos desempeñan roles estratégicos en zonas áridas, y la agronomía emergente de ahorro de agua podría incrementar la superficie. Las brechas de infraestructura dificultan el desarrollo de trituración a gran escala, pero los vínculos comerciales transfronterizos permiten cubrir los déficits domésticos con el suministro de Estados Unidos y Canadá.

Panorama Competitivo

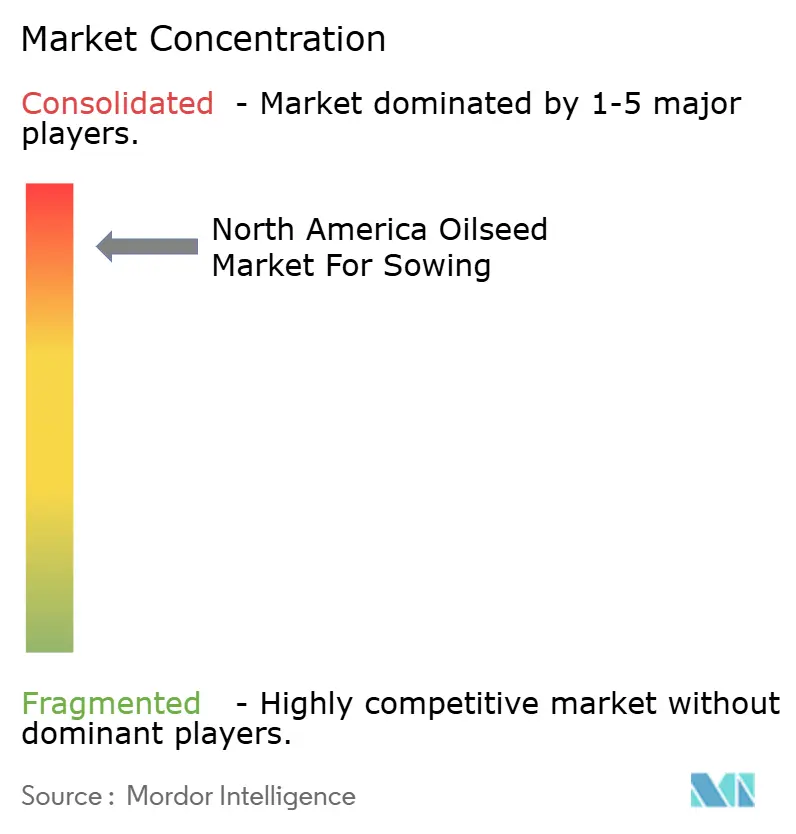

La concentración del mercado sigue siendo alta, con Bayer AG, Corteva Inc., Land O'Lakes Inc., BASF SE y Syngenta Group utilizando plataformas integradas de germoplasma y rasgos para mantener ventajas de escala. Sin embargo, los mejoradores regionales continúan teniendo éxito al desarrollar híbridos adaptados a condiciones específicas de suelo y clima. La salida del dicamba y el giro hacia el 2,4-D crea espacio para innovadores de rasgos con modos de herbicida diferenciados, intensificando la competencia. La desinversión de AgReliant Genetics por parte de KWS y Limagrain a GDM por USD 2.100 millones en junio de 2025 pone de relieve la realineación de carteras entre las multinacionales para enfocar recursos en cultivos y geografías principales.

La fortaleza de la propiedad intelectual sustenta el poder de fijación de precios. Las solicitudes de patentes sobre tolerancia al estrés y ediciones de perfil de aceite aumentaron en 2024, señalando ciclos intensificados de inversión en I+D. Las empresas independientes capturan segmentos nicho mediante la licencia de rasgos con tarifas flexibles por superficie, pero el aumento de los costos de regalías limita la competitividad. La demanda de créditos de carbono eleva la genética del girasol y el lino, permitiendo a los mejoradores locales ganar participación donde las multinacionales carecen de programas dedicados. Las empresas emergentes de edición genética apuntan a la camelina rica en omega-3 y a la harina de canola con alto contenido proteico, aunque la claridad regulatoria dictará el ritmo de comercialización.

Las multinacionales invierten fuertemente en mejoramiento impulsado por datos y fenotipado de precisión para acortar los ciclos de productos y superar el desarrollo de resistencias. La mejora de instalaciones por USD 100 millones de Corteva en Iowa acelera la selección de rasgos editados genéticamente, mientras que Bayer integra el procesamiento para capturar márgenes descendentes. La intensidad competitiva continuará escalando a medida que el diésel renovable, los mercados de carbono y los cambios regulatorios coevolucionen y reconfiguran la rentabilidad de las semillas.

Líderes de la Industria de Semillas Oleaginosas para Siembra en América del Norte

BASF SE

Bayer AG

Land O'Lakes Inc.

Syngenta Group

Corteva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: KWS SAAT SE & Co. KGaA y Groupe Limagrain completaron la desinversión de AgReliant Genetics a GDM por USD 2.100 millones. La transacción permite a KWS y Limagrain enfocar recursos en sus mercados europeos e internacionales principales, mientras que proporciona a GDM una mayor presencia en el mercado norteamericano y acceso a programas de mejoramiento de maíz y soja ya establecidos.

- Marzo de 2025: Beck's Superior Hybrids Inc. adquirió activos selectos de Gro Alliance, ampliando sus capacidades de producción y distribución de semillas en mercados clave del Midwest. La adquisición incluye instalaciones de procesamiento, activos de germoplasma y redes de distribuidores que fortalecen la posición de Beck's en los mercados premium de oleaginosas.

- Octubre de 2024: Bayer AG adquirió una instalación de procesamiento de canola en Lethbridge, Alberta, por CAD 127 millones (USD 94 millones), ampliando sus capacidades de cadena de valor integrada de canola. La instalación mejora la capacidad de Bayer para capturar valor de su genética de canola InVigor al tiempo que apoya la creciente demanda de materias primas para diésel renovable.

Alcance del Informe del Mercado de Semillas Oleaginosas para Siembra en América del Norte

Los Híbridos, las Variedades de Polinización Abierta y los Derivados Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. La Canola, la Colza y Mostaza, la Soja y el Girasol están cubiertos como segmentos por Cultivo. Canadá, México y Estados Unidos están cubiertos como segmentos por País.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados Híbridos | ||

| Canola, Colza y Mostaza |

| Soja |

| Girasol |

| Otras Oleaginosas |

| Canadá |

| México |

| Estados Unidos |

| Resto de América del Norte |

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados Híbridos | |||

| Cultivo | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Oleaginosas | |||

| Geografía | Canadá | ||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido semillas comerciales dentro del alcance. Las semillas guardadas en finca, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en finca se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas, que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esta incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de superficie sembrada del total del área de cultivo plantada en la temporada utilizando semillas certificadas o de calidad distintas a las semillas guardadas en finca.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía u otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto con acolchado plástico queda excluido de esta definición y se incluye en el campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa la familia de las cucurbitáceas, que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y calabacín, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, arvejas, espinaca y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan cruzadamente solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto Napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros fueron considerados según la localidad de los respectivos países. |

| Legumbres | Las gandules, las lentejas, las habas y los caballos, las algarrobas, los garbanzos, las caupís, los lupinos y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban frente a los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validación y Finalización: En este importante paso, todos los datos del mercado, las variables y las apreciaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción