Tamaño y Participación del Mercado de Semillas Oleaginosas para Siembra

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.68% CAGR |

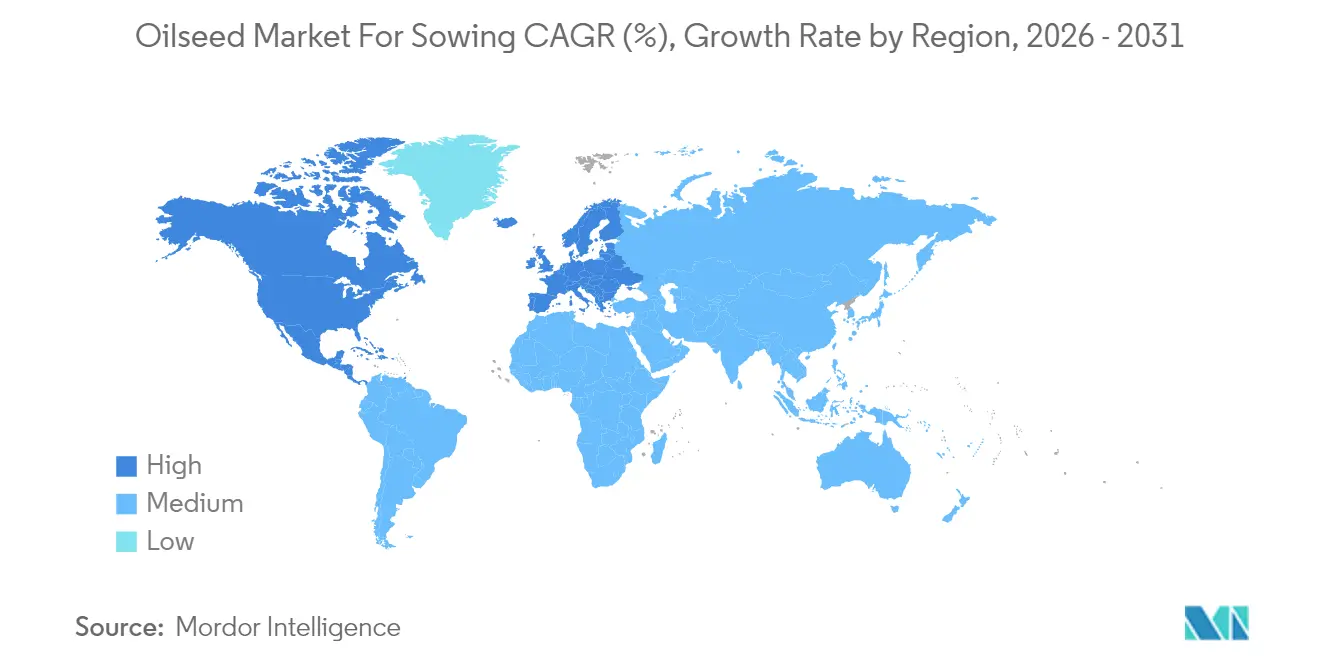

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

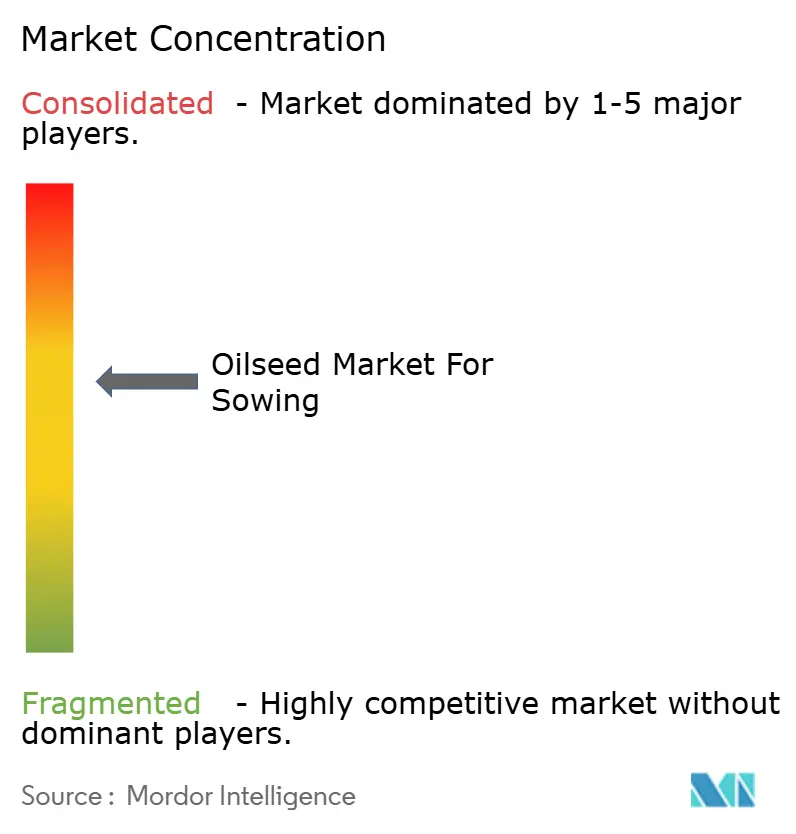

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas Oleaginosas para Siembra por Mordor Intelligence

El tamaño del mercado de semillas oleaginosas para siembra en 2026 se estima en USD 16,19 mil millones, creciendo desde el valor de 2025 de USD 15,32 mil millones con proyecciones para 2031 que muestran USD 21,34 mil millones, creciendo a una CAGR del 5,68% durante 2026-2031. El crecimiento actual refleja una sólida demanda de biocombustibles, una rápida innovación en características varietales e incentivos gubernamentales sostenidos que recompensan los híbridos de alto contenido en aceite. La creciente adopción de tecnologías tolerantes a herbicidas y resistentes a insectos reduce el riesgo de producción, mientras que la fenotipificación habilitada por IA comprime los ciclos de mejoramiento y acelera el lanzamiento de nuevas variedades. Los mandatos de diésel renovable en los Estados Unidos y la Unión Europea mantienen a las plantas de procesamiento operando a alta utilización, anclando la demanda de semillas incluso cuando los precios de las materias primas se suavizan. La dinámica competitiva favorece a los mejoradores con cadenas de I+D integradas y plataformas de agronomía digital que ayudan a los agricultores a adaptar los híbridos a los microclimas. A pesar de las fluctuaciones en los precios de los fertilizantes y el rechazo regulatorio periódico a los transgénicos, el mercado de semillas oleaginosas para siembra sigue siendo positivo para la economía de los agricultores en la mayoría de las regiones productoras.

Conclusiones Clave del Informe

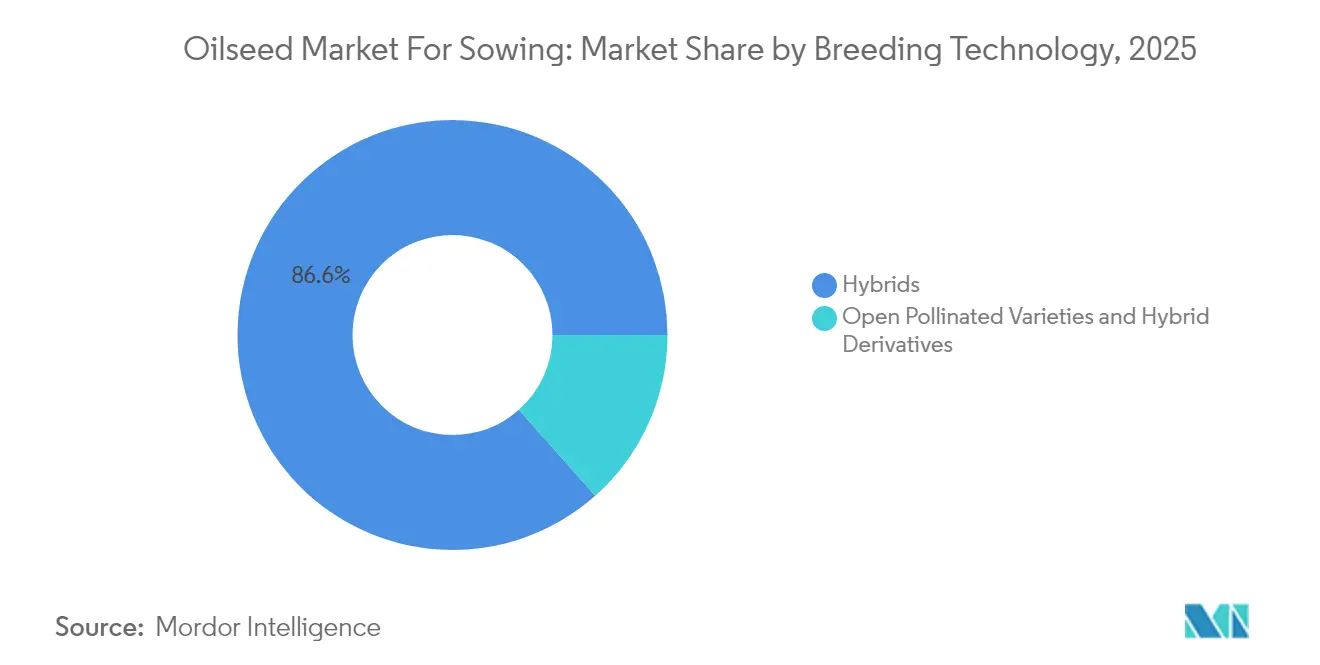

- Por tecnología de mejoramiento, los híbridos capturaron el 86,55% de la participación en ingresos del mercado de semillas oleaginosas para siembra en 2025, mientras que los híbridos avanzan a una CAGR del 6,03% hasta 2031.

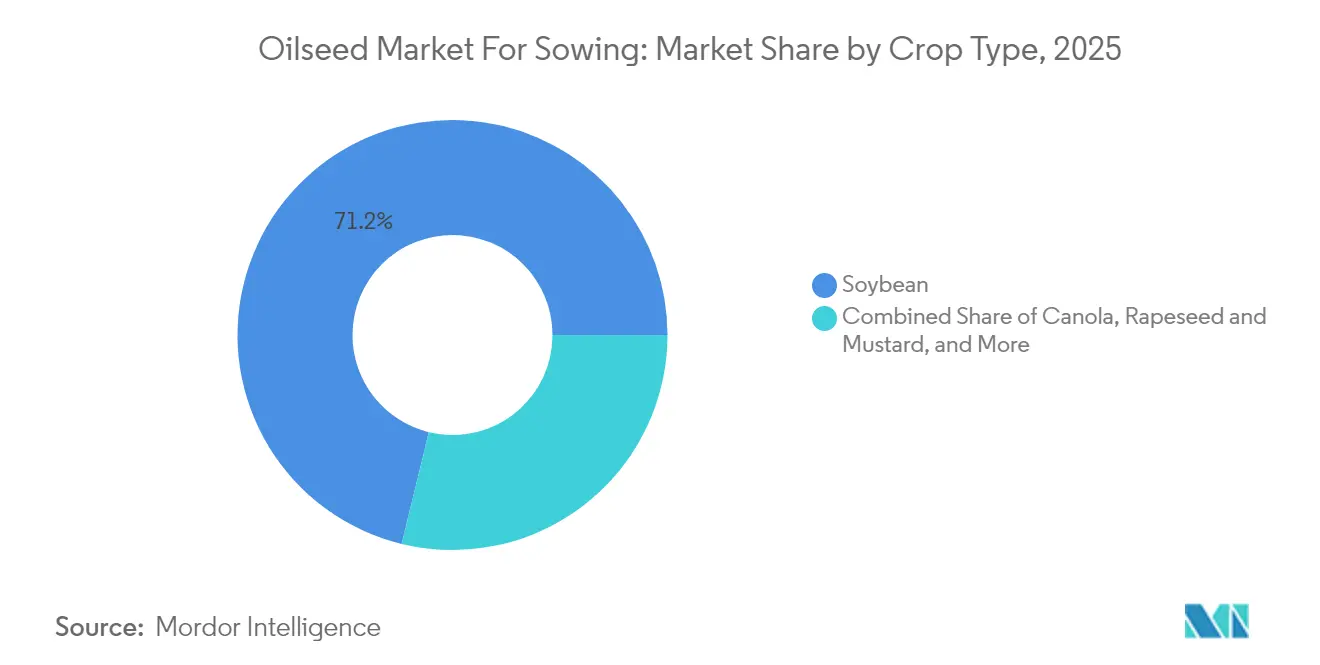

- Por cultivo, la soja comandó el 71,20% de la participación del tamaño del mercado de semillas oleaginosas para siembra en 2025 y se proyecta que se expanda a una CAGR del 6,08% hasta 2031.

- Por geografía, América del Norte mantuvo el 39,40% de la participación del mercado de semillas oleaginosas para siembra en 2025, mientras que Europa registra la CAGR regional más alta del 6,06% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Semillas Oleaginosas para Siembra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de aceites comestibles y materias primas para biocombustibles | +1.8% | América del Norte y Europa lideran, con expansión global | Mediano plazo (2-4 años) |

| Adopción de características tolerantes a herbicidas y resistentes a insectos | +1.2% | América del Norte, América del Sur, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Incentivos gubernamentales para el diésel renovable y cultivos de alto contenido en aceite | +1.0% | Estados Unidos y Unión Europea | Mediano plazo (2-4 años) |

| Fenotipificación habilitada por IA que acelera los ciclos de híbridos | +0.7% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Primas por créditos de carbono para variedades de bajas emisiones | +0.5% | Europa y América del Norte, y Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Híbridos de alto contenido oleico basados en CRISPR que mejoran los márgenes de las plantas de procesamiento | +0.6% | La adopción regulatoria varía según la región | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Aceites Comestibles y Materias Primas para Biocombustibles

El aumento del consumo mundial de aceites vegetales, junto con los mandatos de diésel renovable, crea una presión alcista sostenida sobre las decisiones de siembra de semillas oleaginosas en las principales regiones productoras. El Estándar de Combustibles Renovables de los Estados Unidos requiere 36 mil millones de galones de combustible renovable anualmente, con el diésel renovable representando una participación creciente debido a su rendimiento superior en climas fríos en comparación con el biodiésel[1]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Programa del Estándar de Combustibles Renovables," epa.gov. La capacidad europea de diésel renovable alcanzó 3,2 millones de toneladas métricas en 2024, impulsando la demanda de variedades de colza de alto contenido oleico y camelina que cumplen con los estrictos criterios de sostenibilidad del Reglamento de Taxonomía de la Unión Europea. Esta convergencia de demanda entre aplicaciones alimentarias y de combustible crea primas de precio para las variedades de semillas oleaginosas con mayor contenido y composición de aceite, incentivando a los agricultores a adoptar semillas híbridas premium a pesar de los mayores costos iniciales. La tendencia es particularmente pronunciada en regiones con infraestructura de procesamiento establecida, donde los procesadores ofrecen primas contractuales por perfiles de aceite específicos que cumplen con las especificaciones del diésel renovable.

Adopción de Características Tolerantes a Herbicidas y Resistentes a Insectos

Los rasgos transgénicos continúan expandiendo su presencia en los sistemas de producción de semillas oleaginosas, con la tolerancia a herbicidas proporcionando los beneficios económicos más inmediatos a través de protocolos simplificados de manejo de malezas. Las sojas tolerantes al glifosato representan ahora más del 95% de las siembras en los Estados Unidos, mientras que las variedades tolerantes al dicamba ganaron un 15% de adopción en 2024 a pesar de las restricciones regulatorias. La aprobación de Brasil de eventos adicionales de soja tolerante a herbicidas en 2024 amplió las opciones de los agricultores para el manejo de poblaciones de malezas resistentes, particularmente en la región del Cerrado donde las rotaciones continuas de soja-maíz intensifican la presión de selección. Los rasgos resistentes a insectos muestran una adopción acelerada en regiones que enfrentan presión de lepidópteros, con variedades de canola que expresan Bt ganando terreno en las provincias de las Praderas canadienses donde las poblaciones de polilla del diamante desarrollaron resistencia a los insecticidas convencionales. La propuesta de valor económico sigue siendo convincente, con las primas por rasgos típicamente recuperadas a través de la reducción de costos de insumos y los beneficios de protección del rendimiento que se vuelven más pronunciados durante los años de brotes de plagas.

Incentivos Gubernamentales para el Diésel Renovable y Cultivos de Alto Contenido en Aceite

Los marcos de política favorecen cada vez más las variedades de semillas oleaginosas que ofrecen mejores resultados ambientales, creando primas de mercado que justifican mayores costos de semillas para los agricultores. El Estándar de Combustibles de Bajo Carbono de California proporciona créditos de intensidad de carbono que pueden agregar USD 0,50 por galón a los valores del diésel renovable, traduciéndose en primas significativas para las materias primas con prácticas de producción de bajo carbono verificadas. El paquete Fit for 55 de Europa establece objetivos vinculantes para las energías renovables en el transporte, con los biocombustibles avanzados de cultivos de alto contenido oleico recibiendo doble contabilización hacia las obligaciones de cumplimiento. Estos mecanismos de política crean incentivos económicos directos para que las empresas de semillas desarrollen variedades con mayor contenido de aceite y mejores perfiles de sostenibilidad. Los programas a nivel estatal en el Medio Oeste de los Estados Unidos ofrecen asistencia para compartir costos en la adopción de cultivos de cobertura, beneficiando a las especies oleaginosas como la camelina y la pennycress que pueden integrarse en los sistemas de rotación existentes sin desplazar los cultivos alimentarios.

Fenotipificación Habilitada por IA que Acelera los Ciclos de Híbridos

Los algoritmos de aprendizaje automático aplicados a plataformas de fenotipificación de alto rendimiento están comprimiendo los tiempos de ciclo de mejoramiento de 8-10 años a 5-6 años para los principales cultivos oleaginosos, permitiendo una introgresión de rasgos más rápida y el desarrollo de variedades. El despliegue por parte de Corteva de sistemas de imágenes basados en drones en 200 ubicaciones de mejoramiento captura la arquitectura de las plantas, las respuestas al estrés y los patrones de madurez a una escala sin precedentes, alimentando modelos predictivos que identifican combinaciones genéticas superiores más temprano en la cadena de mejoramiento. La plataforma FieldView de Bayer integra imágenes satelitales con datos de campo para optimizar las recomendaciones de colocación de híbridos, mejorando los resultados de rendimiento en un 3-5% a través de una mejor correspondencia genotipo-ambiente. Estos avances tecnológicos reducen el tiempo y el costo necesarios para llevar nuevas variedades al mercado, beneficiando particularmente a los rasgos que requieren fondos genéticos complejos, como los perfiles de aceite de alto contenido oleico y el mayor contenido de proteínas. La ventaja competitiva se acumula en las empresas con suficiente escala para invertir en infraestructura digital y capacidades de análisis de datos que puedan procesar información fenotípica en entornos diversos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos volátiles de fertilizantes y agroquímicos | -0.8% | Mayores obstáculos en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Rechazo regulatorio y del consumidor a los transgénicos | -0.6% | Europa, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de concentración regional en plantas de procesamiento | -0.4% | Corredores específicos de puertos fluviales | Mediano plazo (2-4 años) |

| Aceites de biología sintética que desplazan la demanda tradicional | -0.3% | Canales industriales especializados en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Fertilizantes y Agroquímicos

La volatilidad de los costos de insumos crea importantes obstáculos para la expansión del mercado de semillas, ya que los agricultores retrasan las actualizaciones de variedades cuando los gastos en fertilizantes y pesticidas consumen mayores porciones del presupuesto. Los precios de los fertilizantes nitrogenados experimentaron una volatilidad del 40% en 2024 debido a las interrupciones en el suministro de gas natural y las tensiones geopolíticas que afectan a las principales regiones productoras [2]Fuente: Asociación Internacional de Fertilizantes, "Perspectivas de Fertilizantes 2024-2028," fertilizer.org. Esta inestabilidad de precios obliga a los agricultores a priorizar las necesidades inmediatas de insumos sobre las inversiones a largo plazo en genética de semillas premium, particularmente en los mercados en desarrollo donde el acceso al crédito sigue siendo limitado. Los aumentos de precios del glifosato del 25% en los principales mercados de América del Sur durante 2024 redujeron las tasas de adopción de variedades tolerantes a herbicidas, ya que el costo total del sistema superó los umbrales presupuestarios de los agricultores. El impacto es más pronunciado para las semillas híbridas que tienen precios premium, ya que los agricultores recurren a semillas guardadas o variedades de polinización abierta durante períodos de estrés en los costos de insumos. Las variaciones regionales en la inflación de los costos de insumos crean distorsiones competitivas, con los agricultores en regiones de alto costo enfrentando desventajas en relación con los productores en mercados con acceso subsidiado a insumos.

Rechazo Regulatorio y del Consumidor a los Transgénicos

Los retrasos en la aprobación regulatoria y la resistencia del consumidor a los cultivos genéticamente modificados crean barreras de acceso al mercado que limitan el potencial comercial de las variedades de semillas oleaginosas transgénicas en regiones clave. El riguroso proceso de aprobación de la Unión Europea para cultivos transgénicos resultó en solo 2 nuevos eventos de semillas oleaginosas que recibieron aprobación de cultivo entre 2020-2024, en comparación con 15 aprobaciones en el mismo período para América del Norte. La preferencia del consumidor por productos no transgénicos en los mercados europeos mantiene primas de precio para las variedades convencionales, reduciendo los incentivos económicos para que los agricultores adopten alternativas transgénicas a pesar de las posibles ventajas de rendimiento. Patrones similares emergen en partes de Asia-Pacífico, donde Japón y Corea del Sur mantienen protocolos de importación restrictivos para semillas oleaginosas transgénicas que limitan las inversiones en desarrollo de variedades por parte de empresas multinacionales de semillas. La complejidad regulatoria crea una fragmentación del mercado que aumenta los costos de cumplimiento y reduce las economías de escala disponibles para los desarrolladores de semillas, particularmente para los rasgos con beneficios específicos de la región que pueden no justificar inversiones de desarrollo global.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: Los Rasgos Transgénicos Impulsan la Evolución del Mercado

Los híbridos retuvieron el 86,55% de la participación del mercado de semillas oleaginosas para siembra en 2025. La porción híbrida del tamaño del mercado de semillas oleaginosas para siembra asciende a una CAGR del 6,03% a medida que los agricultores enfatizan la estabilidad del rendimiento y la acumulación de rasgos. Los híbridos transgénicos amplían la brecha tecnológica al combinar tolerancia a herbicidas, resistencia a insectos y perfiles de calidad del aceite. Las variedades de polinización abierta siguen siendo relevantes en los sistemas de subsistencia donde las semillas guardadas reducen los costos en efectivo, aunque su participación continúa erosionándose. Los híbridos editados con CRISPR difuminan las líneas regulatorias, permitiendo ganancias comerciales rápidas sin los obstáculos del etiquetado de organismos genéticamente modificados. Los proveedores con sólidas carteras de rasgos y activos de acondicionamiento de semillas capturan una porción desproporcionada del mercado de semillas oleaginosas para siembra.

Estas variedades convencionales sirven como reservorios genéticos para los programas de mejoramiento y proporcionan opciones rentables para los sistemas de agricultura de subsistencia en los mercados en desarrollo. La edición del genoma basada en CRISPR está emergiendo como una fuerza disruptiva que podría difuminar los límites tradicionales entre las categorías transgénicas y no transgénicas, con varias variedades de semillas oleaginosas editadas genéticamente que se aproximan al lanzamiento comercial en mercados donde los marcos regulatorios las tratan como cultivos convencionales en lugar de cultivos genéticamente modificados. La distinción regulatoria entre variedades transgénicas y editadas genéticamente probablemente influirá en los patrones futuros de segmentación del mercado a medida que diferentes jurisdicciones adopten estándares de aprobación variables.

Por Cultivo: El Dominio de la Soja Enfrenta una Competencia Emergente

La soja comanda el 71,20% de la participación de mercado del mercado de semillas oleaginosas para siembra en 2025 y proyecta una CAGR del 6,08% hasta 2031, beneficiándose de la infraestructura de procesamiento establecida y las aplicaciones de uso dual en mercados alimentarios e industriales. El liderazgo de mercado del cultivo se deriva de su alto contenido de proteínas, la composición favorable del aceite para la producción de biodiésel y las extensas redes de comercio global que proporcionan herramientas de descubrimiento de precios y gestión de riesgos para los productores. La canola, la colza y la mostaza representan colectivamente el segundo segmento más grande, con la canola experimentando un crecimiento particularmente fuerte en aplicaciones de diésel renovable debido a su alto contenido de ácido oleico y adaptabilidad a climas fríos que extiende las regiones de cultivo hacia latitudes septentrionales.

La posición de liderazgo del segmento se ve reforzada por la versatilidad de la soja en aplicaciones que van desde el procesamiento de alimentos hasta la alimentación animal y la producción de biodiésel. América del Norte y América del Sur son los principales contribuyentes al crecimiento de este segmento, representando juntos más del 75% del área de cultivo global de soja. El crecimiento del segmento se impulsa aún más por la creciente adopción de variedades híbridas tolerantes a herbicidas y resistentes a insectos, particularmente en los principales países productores. Además, la creciente demanda de las industrias de procesamiento y la adopción más amplia de rasgos avanzados en las principales regiones productoras de soja continúa fortaleciendo la posición de mercado de este segmento en el mercado de semillas oleaginosas para siembra.

Análisis Geográfico

América del Norte mantiene su posición de liderazgo con el 39,40% de la participación de mercado del mercado de semillas oleaginosas para siembra en 2025, respaldada por una amplia adopción de rasgos transgénicos y una capacidad de procesamiento establecida que crea una demanda consistente de variedades de semillas oleaginosas premium. Los agricultores de los Estados Unidos sembraron 87 millones de acres de soja en 2024, con el 95% adoptando variedades tolerantes a herbicidas que simplifican el manejo de malezas en sistemas de labranza cero. La industria de canola de Canadá se beneficia de la fuerte demanda de exportación hacia Asia y la creciente capacidad de diésel renovable que crea oportunidades de procesamiento doméstico. El sector de semillas oleaginosas de México sigue siendo dependiente de las importaciones, pero muestra un interés creciente en la expansión de la producción doméstica respaldada por programas gubernamentales que brindan asistencia técnica y acceso al crédito para los agricultores de pequeña escala.

Europa registra el crecimiento regional más rápido con una CAGR del 6,06%, impulsado por regulaciones de sostenibilidad que favorecen las variedades de colza de alto contenido oleico para la producción de diésel renovable. La Estrategia de la Granja a la Mesa de la Unión Europea establece objetivos para la expansión de la agricultura orgánica y la reducción de pesticidas que influyen en la selección de variedades hacia cultivos con mayor resistencia a enfermedades y eficiencia en el uso de nutrientes. Alemania y Francia lideran la producción regional con clústeres establecidos de procesamiento de colza que proporcionan primas de precio por atributos específicos de calidad del aceite. La trayectoria de crecimiento de la región depende de la navegación exitosa de los marcos regulatorios en evolución para los cultivos editados genéticamente, donde los desarrollos de política recientes sugieren una posible relajación de las restricciones que podría acelerar la adopción de innovaciones.

Asia-Pacífico representa una participación de mercado significativa impulsada por el énfasis estratégico de China en la autosuficiencia en semillas oleaginosas y los programas de cultivo en expansión de India. Las importaciones de soja de China superaron los 100 millones de toneladas métricas en 2024, creando preocupaciones de seguridad alimentaria que impulsan incentivos de producción doméstica e inversiones en investigación en variedades que mejoran el rendimiento. La Misión Nacional de Semillas Oleaginosas y Palma Aceitera de India tiene como objetivo una expansión de 10 millones de hectáreas para 2030, respaldada por precios mínimos de apoyo y programas de transferencia de tecnología que fomentan la adopción de variedades de alto rendimiento. El potencial de crecimiento de la región está limitado por estructuras agrícolas fragmentadas y acceso limitado a la genética moderna de semillas en algunos mercados, pero las plataformas de agricultura digital están comenzando a abordar estos desafíos a través de modelos de distribución directa al agricultor y servicios de asesoramiento basados en dispositivos móviles.

Panorama Competitivo

El mercado de semillas oleaginosas para siembra demuestra una estructura consolidada donde las empresas multinacionales de agroquímicos y semillas dominan a través de sus amplias capacidades de investigación y amplias carteras de productos. Estos líderes globales Bayer AG, Corteva Agriscience, Syngenta Group, BASF SE, KWS SAAT SE & Co. KGaA aprovechan sus operaciones integradas que abarcan investigación, producción y distribución para mantener su posición en el mercado, mientras que los actores regionales se centran en cultivos específicos o mercados geográficos donde tienen fortalezas establecidas. El mercado presenta una combinación de conglomerados agrícolas diversificados y empresas especializadas en semillas, con los primeros teniendo una ventaja a través de su capacidad para ofrecer soluciones agrícolas integrales, incluidos servicios de protección de cultivos y agricultura digital.

La industria ha sido testigo de una consolidación significativa a través de fusiones y adquisiciones, particularmente entre los actores más grandes que buscan ampliar sus capacidades tecnológicas y alcance geográfico. Las empresas se centran cada vez más en adquirir empresas de semillas más pequeñas e innovadoras para mejorar sus bibliotecas de germoplasma y acceder a nuevos mercados. Los actores regionales mantienen su relevancia a través de sólidas redes de distribución local y una comprensión profunda de las necesidades específicas del mercado, colaborando a menudo con líderes globales para el acceso a la tecnología mientras mantienen su posición en el mercado a través de ofertas especializadas y sólidas relaciones con los agricultores.

El éxito en el mercado de semillas oleaginosas depende cada vez más de la capacidad de las empresas para desarrollar variedades resistentes al clima mientras se adaptan a los cambiantes panoramas regulatorios y las preferencias de los consumidores. Los líderes del mercado están invirtiendo en tecnologías de mejoramiento avanzadas y soluciones digitales para mejorar la eficiencia del desarrollo de productos y proporcionar servicios de valor agregado a los agricultores. Las empresas deben equilibrar su inversión en variedades transgénicas y no transgénicas para abordar las regulaciones regionales variables y las demandas del mercado, al tiempo que se centran en iniciativas de sostenibilidad para satisfacer las crecientes preocupaciones ambientales.

Líderes del Mercado de Semillas Oleaginosas para Siembra

Bayer AG

Corteva Agriscience

Syngenta Group

BASF SE

KWS SAAT SE & Co. KGaA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2023: BASF amplió su cartera de semillas de soja Xitavo con la incorporación de 11 nuevas variedades de alto rendimiento para la temporada de cultivo 2024, con la tecnología Enlist E3 para combatir malezas difíciles.

- Julio de 2023: Pacific Seeds, una subsidiaria de Advanta Seeds, introdujo dos nuevas variedades híbridas de canola, Hyola Defender CT e Hayola Continuum CL, en el mercado australiano. Estas variedades ofrecen alto rendimiento, fuerte resistencia a enfermedades, elevado contenido de aceite y mayor flexibilidad en el control de malezas.

- Junio de 2023: Syngenta Seeds lanzó una nueva marca de soja convencional,

Silverline,

en el mercado canadiense. Esta marca ofrece sojas de alto contenido proteico y variedades de soja tratadas con NK.

Alcance del Informe sobre el Mercado de Semillas Oleaginosas para Siembra

Los Híbridos, las Variedades de Polinización Abierta y los Derivados de Híbridos están cubiertos como segmentos por Tecnología de Mejoramiento. La Canola, la Colza y la Mostaza, la Soja y el Girasol están cubiertos como segmentos por Cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte y América del Sur están cubiertos como segmentos por Región.| Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insectos | ||

| Otros Rasgos | ||

| Variedades de Polinización Abierta y Derivados de Híbridos | ||

| Canola, Colza y Mostaza |

| Soja |

| Girasol |

| Otras Semillas Oleaginosas |

| África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | |

| Etiopía | ||

| Ghana | ||

| Kenia | ||

| Nigeria | ||

| Sudáfrica | ||

| Tanzania | ||

| Resto de África | ||

| Asia-Pacífico | Por Tecnología de Mejoramiento | |

| Australia | ||

| Bangladés | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Myanmar | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por Tecnología de Mejoramiento | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Polonia | ||

| Rumanía | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por Tecnología de Mejoramiento | |

| Irán | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por Tecnología de Mejoramiento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por Tecnología de Mejoramiento | |

| Argentina | ||

| Brasil | ||

| Resto de América del Sur | ||

| Tecnología de Mejoramiento | Híbridos | Híbridos No Transgénicos | |

| Híbridos Transgénicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insectos | |||

| Otros Rasgos | |||

| Variedades de Polinización Abierta y Derivados de Híbridos | |||

| Cultivo | Canola, Colza y Mostaza | ||

| Soja | |||

| Girasol | |||

| Otras Semillas Oleaginosas | |||

| Geografía | África | Por Tecnología de Mejoramiento | |

| Por País | Egipto | ||

| Etiopía | |||

| Ghana | |||

| Kenia | |||

| Nigeria | |||

| Sudáfrica | |||

| Tanzania | |||

| Resto de África | |||

| Asia-Pacífico | Por Tecnología de Mejoramiento | ||

| Australia | |||

| Bangladés | |||

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Myanmar | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por Tecnología de Mejoramiento | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Polonia | |||

| Rumanía | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Ucrania | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por Tecnología de Mejoramiento | ||

| Irán | |||

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por Tecnología de Mejoramiento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por Tecnología de Mejoramiento | ||

| Argentina | |||

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- Semilla Comercial - Para los fines de este estudio, solo se han incluido las semillas comerciales dentro del alcance. Las semillas guardadas en la granja, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de las semillas guardadas en la granja se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado el Área Bruta Cultivada. También conocida como Área Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye el área total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reemplazo de Semillas - La Tasa de Reemplazo de Semillas es el porcentaje de área sembrada del área total de cultivo plantada en la temporada utilizando semillas certificadas/de calidad distintas de las semillas guardadas en la granja.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, viveros de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | Definición |

|---|---|

| Cultivos en Hilera | Estos son generalmente los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, semillas oleaginosas, cultivos de fibra como el algodón, legumbres y cultivos forrajeros. |

| Solanáceas | Esta es la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| Cucurbitáceas | Representa una familia de plantas que consiste en aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen el pepino y el pepinillo, la calabaza y el zapallo, y otros cultivos. |

| Brasicáceas | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de Híbridos | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras Solanáceas | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras Brasicáceas | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras Cucurbitáceas | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijo y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Semillas Oleaginosas | Los cultivos considerados bajo otras semillas oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Legumbres | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo legumbres. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción