Tamaño y Participación del Mercado de Single Cell Omics

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

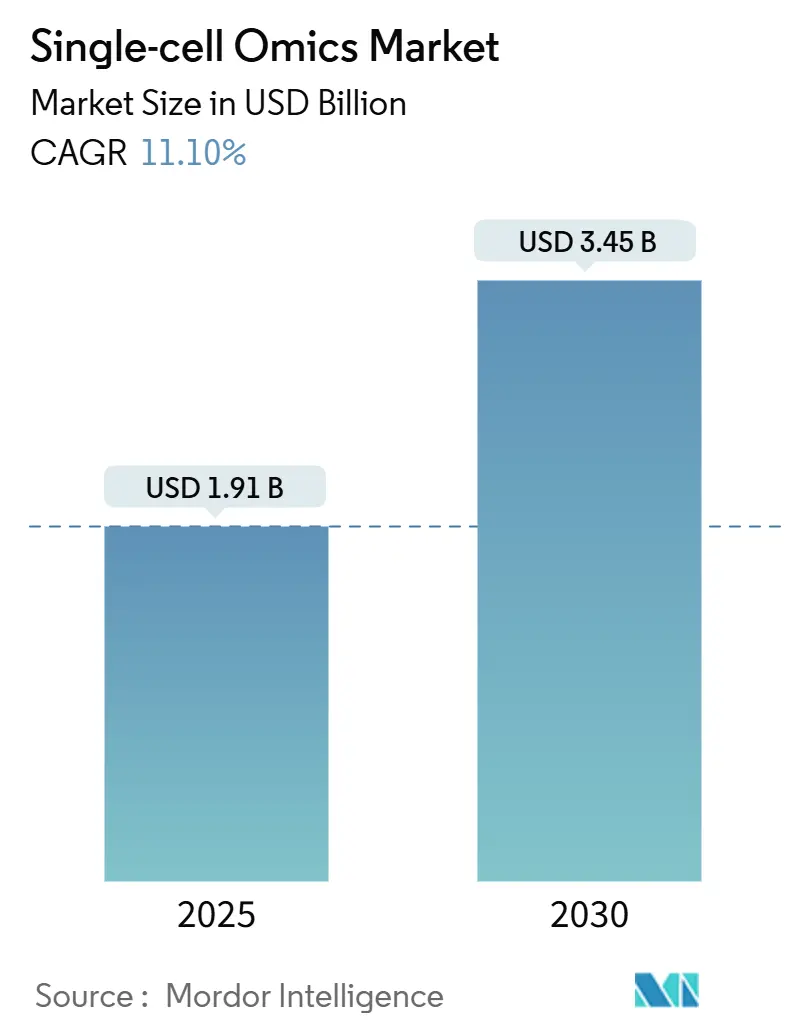

| Tamaño del Mercado (2025) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.10% CAGR |

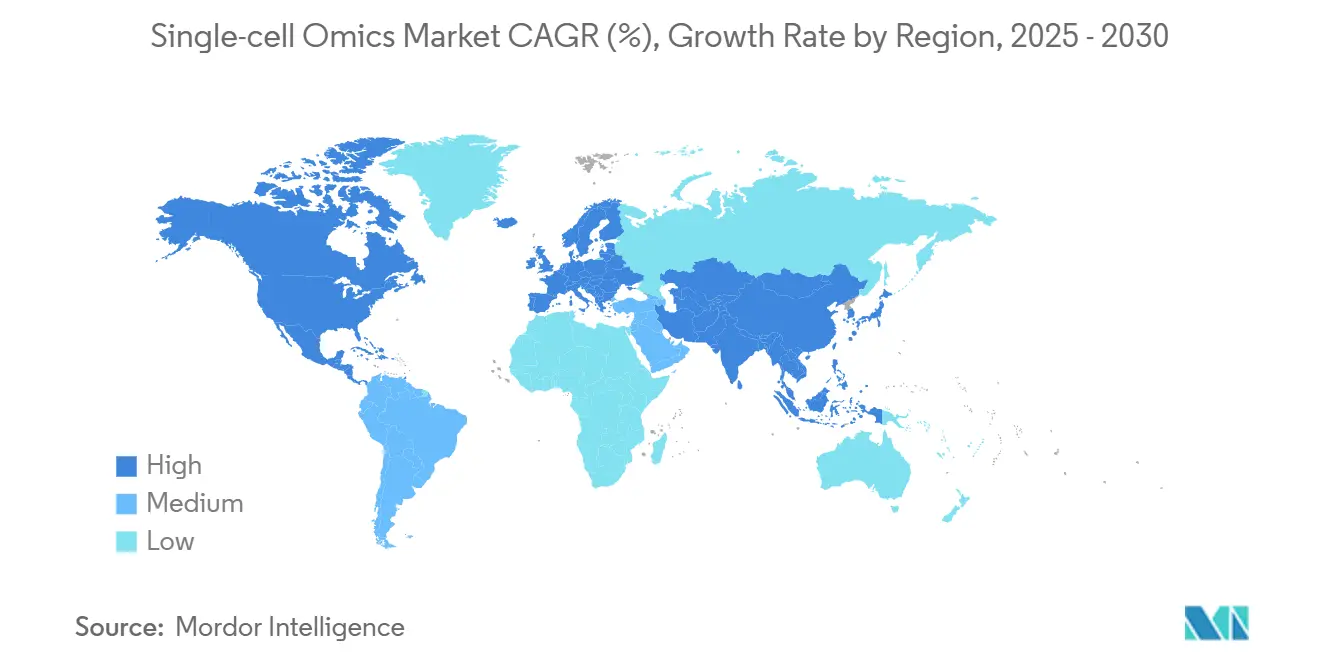

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Single Cell Omics por Mordor Intelligence

El tamaño del mercado de Single Cell Omics fue valorado en USD 1,9 mil millones en 2025 y se prevé que alcance los USD 3,45 mil millones en 2030, lo que refleja una CAGR del 11,1% durante el período. El impulso proviene de las rápidas caídas de precios en la secuenciación basada en gotículas, donde los costos por célula han descendido a USD 0,01 para ensayos de alto rendimiento, lo que permite el análisis de millones de células por estudio. Esta compresión de costos, combinada con los mandatos de medicina de precisión, ha desplazado las prioridades de compra hacia plataformas que admiten la integración multi-ómica y canalizaciones computacionales escalables. La dinámica regional añade un impulso adicional: América del Norte ostenta una participación de ingresos del 38,7% gracias a su consolidada infraestructura de investigación. En comparación, Asia Pacífico registra una CAGR del 11,5% impulsada por una agresiva inversión pública en genómica, como la iniciativa de 10.000 genomas de India. La intensidad competitiva está aumentando a medida que los actores establecidos absorben a innovadores especializados, como lo ilustra la adquisición por parte de Bruker de los activos de biología espacial de NanoString por USD 392 millones y la adquisición de Fluent BioSciences por parte de Illumina para simplificar los flujos de trabajo de célula única. Mientras tanto, las normas más estrictas de los EE. UU. sobre pruebas desarrolladas en laboratorio introducen tanto oportunidades como costos de cumplimiento, incluso cuando proyectos de mapeo de referencia habilitados por IA, como el Proyecto Billion Cells, prometen agilizar la interpretación de datos.

Conclusiones Clave del Informe

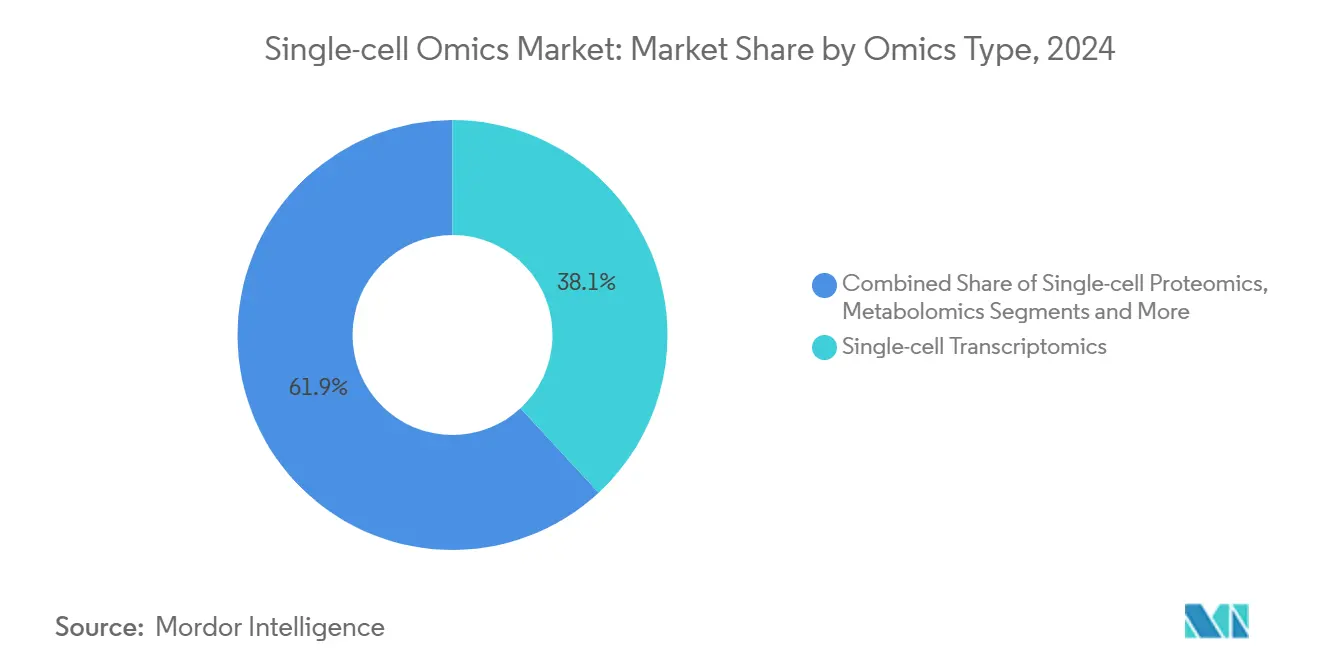

- Por tipo de ómica, la transcriptómica de célula única lideró con una participación de ingresos del 38,1% en 2024, mientras que la multi-ómica integrada se proyecta que se expandirá a una CAGR del 15,4% hasta 2030.

- Por componente de flujo de trabajo, los consumibles y reactivos representaron el 46,5% de los ingresos de 2024; el software y los servicios muestran el mayor impulso con una CAGR del 11,6% hasta 2030.

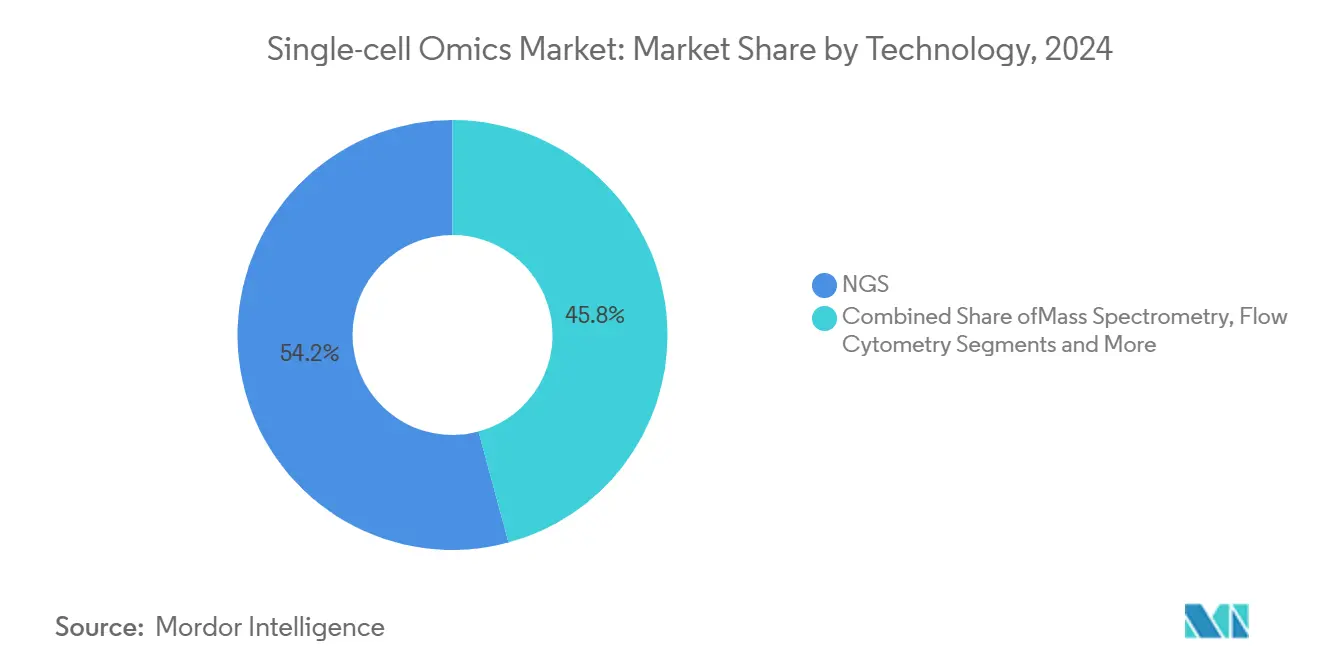

- Por plataforma tecnológica, la secuenciación de nueva generación comandó una participación del 54,2% en 2024, mientras que la transcriptómica espacial registra una CAGR del 13,2% hasta 2030.

- Por aplicación, la oncología capturó una participación del 42,1% en 2024; la biología de células madre y del desarrollo avanza a una CAGR del 10,1% hasta 2030.

- Por usuario final, los institutos académicos y de investigación controlaron el 57,3% de los ingresos de 2024; las empresas farmacéuticas y de biotecnología registran la CAGR proyectada más alta del 12,3% hasta 2030.

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,7% en 2024; Asia Pacífico registra el crecimiento regional más rápido con una CAGR del 11,5% hasta 2030.

Tendencias e Información del Mercado Global de Single Cell Omics

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Rápida de la Secuenciación de Célula Única en la Medicina de Precisión Oncológica | +3.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Disminución del Costo de las Plataformas de NGS y Microfluídica | +2.80% | Global, acelerado en Asia Pacífico | Corto plazo (≤ 2 años) |

| Crecientes Inversiones y Subvenciones para la Investigación de Célula Única | +2.10% | América del Norte y Europa como principales, en expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Avances en el Software de Integración Multi-Ómica | +1.90% | Global | Mediano plazo (2-4 años) |

| Surgimiento de Canalizaciones Espaciales de Multi-Ómica de Célula Única | +1.60% | América del Norte y Europa, emergiendo en Asia Pacífico | Largo plazo (≥ 4 años) |

| Demanda de Análisis de Procesos en Terapia Celular y Génica | +1.40% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de la Secuenciación de Célula Única en la Medicina de Precisión Oncológica

La oncología clínica ahora depende de la resolución de célula única para descubrir la heterogeneidad tumoral, detectar la enfermedad residual mínima y ajustar los regímenes de tratamiento. El ensayo myeloMATCH, una colaboración entre Thermo Fisher Scientific y el Instituto Nacional del Cáncer de los EE. UU., ejemplifica la estratificación de pacientes en tiempo real basada en biomarcadores a nivel celular. La aprobación de la FDA de los diagnósticos complementarios basados en TruSight valida los ensayos de célula única para uso clínico y acelera la adopción hospitalaria. Los canales farmacéuticos incorporan cada vez más la perfilación tumoral multi-ómica durante las fases tempranas de identificación de dianas, acortando los ciclos de desarrollo. El capital de riesgo continúa fluyendo hacia empresas emergentes que abordan aplicaciones de biopsia líquida, confirmando el atractivo comercial del segmento. La ventaja competitiva ahora depende de la entrega de conjuntos de datos anotados clínicamente a escala, más que del rendimiento de secuenciación bruta por sí solo.

Disminución del Costo de las Plataformas de NGS y Microfluídica

Hace diez años, los ensayos de célula única costaban cientos de dólares por célula; hoy en día, la microfluídica de gotículas reduce esa cifra a USD 0,01, ampliando el acceso global. La fabricación estandarizada de chips y la química de codificación de barras producen economías de escala que comprimen los precios de los consumibles sin sacrificar la profundidad de lectura. Los nuevos enfoques basados en kits eliminan los instrumentos voluminosos, lo que permite a laboratorios más pequeños en economías emergentes ingresar al campo. A medida que caen las barreras académicas, los estudios a nivel poblacional se vuelven factibles, abriendo nuevas oportunidades de subvenciones y fomentando investigaciones basadas en consorcios sobre enfermedades complejas. Los costos más bajos también estimulan la demanda de software de análisis de datos de alta capacidad, lo que alienta a los proveedores de plataformas a incluir canalizaciones basadas en la nube junto con las ventas de reactivos para asegurar ingresos recurrentes.

Crecientes Inversiones y Subvenciones para la Investigación de Célula Única

La financiación pública y privada alcanzó su punto máximo en 2025, cuando grandes programas como el Proyecto Billion Cells se comprometieron a perfilar vastos repertorios celulares con metadatos listos para IA. El Proyecto Genome India demuestra que los mercados emergentes pueden movilizar recursos para estudios poblacionales integrales. El capital de riesgo respalda empresas traslacionales como OneCell Diagnostics, que obtuvo USD 16 millones para escalar las pruebas de biopsia líquida. La afluencia de capital alimenta la construcción de infraestructuras, incluidos biobancos y clústeres de computación de alto rendimiento, que forman la columna vertebral de ecosistemas de investigación multi-ómica sostenibles. La financiación continua también nutre los canales de talento, mitigando la brecha de habilidades en bioinformática que ha limitado la adopción.

Avances en el Software de Integración Multi-Ómica

La heterogeneidad de los datos creaba cuellos de botella analíticos; los nuevos marcos de aprendizaje automático como SpatialGlue y los integradores probabilísticos como MIDAS ahora reconcilian la genómica, la transcriptómica, la proteómica y la metabolómica dentro de matrices unificadas.[1]Nature Methods, "Una Herramienta de Aprendizaje Automático para la Multi-Ómica Espacial," nature.comLas plataformas nativas en la nube, ejemplificadas por la suite AtoMx Spatial Informatics de NanoString, extienden el análisis de clase empresarial a laboratorios de tamaño mediano sin servidores locales. Los algoritmos capaces de imputar modalidades faltantes reducen el costo experimental al disminuir los ensayos redundantes. Las comunidades de código abierto aceleran las actualizaciones de funciones y proporcionan validación revisada por pares, fomentando la confianza en los estándares computacionales emergentes. Estos avances de software convierten los recuentos de células brutos en información biológica procesable, desbloqueando así el valor diagnóstico y terapéutico posterior.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Capital y Operativos de las Plataformas de Célula Única | -2.40% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Complejidad del Análisis de Datos y Falta de Canalizaciones Estándar | -1.80% | Global | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Rendimiento de Muestras en Flujos de Trabajo de Grado Clínico | -1.50% | América del Norte y Europa, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Preocupaciones Éticas y de Privacidad en Torno a los Datos Genómicos a Nivel Celular | -1.20% | Global, con mayor enfoque en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Capital y Operativos de las Plataformas de Célula Única

Aunque los gastos en reactivos por célula están disminuyendo, los instrumentos de alta gama aún cuestan más de USD 500.000, lo que los pone fuera del alcance de muchos hospitales y universidades. Los contratos de mantenimiento anuales, el personal especializado y la infraestructura de almacenamiento de datos añaden gastos generales recurrentes que pueden superar el desembolso de capital inicial. La multi-ómica requiere plataformas paralelas, lo que multiplica el gasto. Las instituciones de los mercados emergentes son las más afectadas, ampliando la brecha de investigación global. Los proveedores abordan la asequibilidad mediante modelos de servicio de pago por ejecución, aunque las restricciones presupuestarias siguen siendo un freno a corto plazo para la adopción.

Complejidad del Análisis de Datos y Falta de Canalizaciones Estándar

Los conjuntos de datos de célula única a menudo contienen millones de observaciones por experimento, lo que exige experiencia en bioinformática escasa fuera de los principales centros. Un panorama de software fragmentado conduce a métodos de preprocesamiento inconsistentes, lo que dificulta la reproducibilidad. Los organismos reguladores aún no han definido estándares de validación, lo que añade incertidumbre para los desarrolladores de diagnósticos. Las soluciones en la nube reducen la carga computacional, pero introducen tareas de cumplimiento de seguridad que los laboratorios más pequeños deben gestionar. Se están formando estándares impulsados por la comunidad, pero se requiere tiempo antes de que los análisis de tipo plug-and-play se vuelvan ubicuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ómica: La Integración Multi-Ómica Impulsa el Crecimiento

Los enfoques integrados subrayan hacia dónde se dirige el mercado de single-cell omics. La transcriptómica de célula única entregó una participación de ingresos del 38,1% en 2024, lo que subraya su madurez; sin embargo, la multi-ómica integrada registra una CAGR del 15,4% hasta 2030, convirtiéndola en el claro motor de crecimiento. Las empresas farmacéuticas ahora demandan retratos celulares integrales que fusionen capas genómicas, de ARN, proteínas y metabólicas en un solo flujo de trabajo. El software de integración MIDAS ejemplifica cómo se pueden imputar las modalidades faltantes para mantener la fidelidad biológica.[2]Nature, "Integración Mosaico con MIDAS," nature.com El resultado es una validación de dianas más rápida y paneles de biomarcadores más ricos que elevan la precisión de los ensayos clínicos.

El salto hacia la concurrencia multi-ómica amplía el gasto total en ensayos por muestra, lo que aumenta el tamaño del mercado de single-cell omics para los proveedores de tecnología. Aunque la proteómica y la metabolómica de célula única son incipientes, los avances en la sensibilidad de la espectrometría de masas y el aislamiento microfluídico aumentan la viabilidad. La convergencia entre plataformas también incrementa la complejidad bioinformática, impulsando la demanda de análisis en la nube. En conjunto, estas fuerzas refuerzan el cambio estructural desde el dominio de una sola modalidad hacia la interrogación celular holística.

Por Componente de Flujo de Trabajo: Los Servicios de Software se Aceleran

Los consumibles y reactivos generaron el 46,5% de los ingresos de 2024, lo que refleja la necesidad constante de perlas con código de barras, kits de secuenciación y chips microfluídicos. Sin embargo, el software y los servicios crecen más rápido con una CAGR del 11,6%, confirmando un giro hacia la extracción de valor centrada en los datos. Las suites de informática basadas en suscripción ofrecen márgenes predecibles y una alta fidelización de clientes, lo que las hace estratégicas para los proveedores que buscan diversificarse más allá de las ventas de instrumentos. Los sistemas automatizados como la solución Chromium-Beckman reducen el tiempo de manipulación manual a menos de treinta minutos, destacando la industrialización del flujo de trabajo.

Las oficinas de servicios equipadas con canalizaciones en la nube ahora pueden entregar proyectos llave en mano completos, reduciendo las barreras de entrada para los laboratorios que carecen de bioinformática interna. A medida que la diferenciación de plataformas se reduce, la usabilidad del análisis se convierte en el factor de decisión. Los proveedores que combinan consumibles con interpretación de datos de extremo a extremo están en posición de capturar ingresos recurrentes, ampliando su porción de la participación del mercado de single-cell omics.

Por Plataforma Tecnológica: La Transcriptómica Espacial Lidera la Innovación

La secuenciación de nueva generación sigue siendo el ancla de ingresos con una participación del 54,2% en 2024, respaldada por economías de escala y química estandarizada. Sin embargo, la transcriptómica espacial registra una CAGR del 13,2%, lo que la posiciona como la frontera de la innovación. Los mapas de tejido de 2 micrómetros de Visium HD desbloquean información sobre las interacciones célula a célula que antes era inalcanzable. La incorporación de CosMx por parte de Bruker unifica la detección espacial de ARN y proteínas dentro de una sola plataforma de imagen.

La capacidad espacial aumenta el tamaño del mercado de single-cell omics dentro de la investigación traslacional al vincular los eventos moleculares con el contexto histológico. La citometría de flujo, la PCR y la microfluídica siguen siendo indispensables para ensayos dirigidos o rápidos, aunque su crecimiento queda por detrás de las modalidades espaciales. En consecuencia, los proveedores combinan la lectura de back-end de NGS con la imagen de front-end para posicionarse en soluciones integrales de contexto tisular.

Por Aplicación: La Biología de Células Madre Muestra Promesas

La oncología representó el 42,1% de los ingresos en 2024 debido a la fuerte inversión en medicina de precisión. Aun así, la biología de células madre y del desarrollo registra una CAGR del 10,1% hasta 2030 a medida que escala la investigación en medicina regenerativa. Las lecturas de célula única revelan trayectorias de linaje y eficiencias de reprogramación que los ensayos masivos pasan por alto. La inmunología le sigue de cerca, con la multi-ómica espacial aclarando la señalización célula a célula dentro de los tejidos inflamados, lo que ayuda al diseño de fármacos biológicos.[3]Yahui Long et al., "La Revolución de la Multi-Ómica Espacial en la Terapia del Cáncer: Precisión Redefinida," Cancer Communications, sciencedirect.com

Las aplicaciones de microbiología ganan importancia a medida que la vigilancia de patógenos adopta la resolución de célula única para el seguimiento de la resistencia antimicrobiana. Los laboratorios de neurología aprovechan la transcriptómica espacial para mapear los circuitos neuronales perdidos en enfermedades degenerativas. Cada vector de crecimiento de aplicaciones alimenta la demanda agregada, garantizando que el mercado de single-cell omics permanezca diversificado en todas las áreas terapéuticas.

Por Usuario Final: La Farmacéutica y la Biotecnología Ganan Impulso

Los institutos académicos y de investigación lideraron el gasto en 2024 con una participación del 57,3%, lo que refleja las fortalezas históricas en los programas de descubrimiento financiados por subvenciones. Sin embargo, las empresas farmacéuticas y de biotecnología registran una CAGR del 12,3% a medida que internalizan los flujos de trabajo de célula única para la aceleración de canales. Empresas como OneCell Diagnostics ilustran el impulso comercial al integrar la biopsia líquida de célula única en ensayos oncológicos.

Las organizaciones de investigación por contrato absorben la demanda excedente, especialmente para el bioanálisis regulado. Los laboratorios de diagnóstico comienzan a adoptar ensayos de célula única una vez que las aprobaciones de diagnósticos complementarios establecen precedentes analíticos. Esta difusión hacia los organismos clínicos amplía la demanda total direccionable, reforzando el crecimiento en todo el ecosistema de la industria de single-cell omics.

Análisis Geográfico

América del Norte capturó el 38,7% de los ingresos en 2024, respaldada por la financiación de los NIH, las empresas farmacéuticas adoptantes tempranas y un denso clúster de proveedores de plataformas. La orientación de la FDA sobre diagnósticos complementarios aclara las vías regulatorias, alentando los despliegues hospitalarios. A pesar del liderazgo, el crecimiento se modera a medida que la penetración del mercado se profundiza y los presupuestos de capital se estabilizan. La inversión continua en iniciativas emblemáticas como el Proyecto Billion Cells mantiene el flujo de innovación y sostiene el mercado de single-cell omics dentro de la región.

Asia Pacífico registra una CAGR del 11,5% hasta 2030, la más rápida a nivel mundial. BGI y MGI Tech de China lanzan plataformas de célula única llave en mano, mientras que Japón y Corea del Sur contribuyen con instrumentación de precisión. El Proyecto Genome India de India demuestra capacidad para estudios de cohortes a nivel nacional, lo que señala una creciente demanda interna. Los menores costos de producción permiten a los fabricantes regionales exportar consumibles a precios competitivos, ampliando la presencia del mercado de single-cell omics en territorios sensibles al precio.

Europa mantiene una participación significativa gracias a sólidos consorcios académicos y marcos de intercambio de datos de apoyo. El cumplimiento del RGPD fomenta análisis avanzados que preservan la privacidad, una característica atractiva para los socios clínicos. Las subvenciones de Horizonte Europa financian proyectos multi-ómicos transfronterizos, mejorando la adopción de tecnología. América Latina, Oriente Medio y África siguen siendo incipientes, pero se benefician de la disminución de los costos de consumibles y de las iniciativas de formación. A medida que emergen centros regionales de excelencia, estos mercados proporcionan corredores de expansión a largo plazo.

Panorama Competitivo

La competencia equilibra escala y especialización. 10x Genomics, Illumina y Thermo Fisher Scientific aprovechan amplias carteras, pilas integradas de consumibles y software, y bases de clientes consolidadas. La adquisición de los activos espaciales de NanoString por parte de Bruker eleva su posición en el análisis de contexto tisular. Illumina refuerza la simplicidad del front-end a través de la tecnología PIPseq de Fluent BioSciences. Estos movimientos consolidan la propiedad intelectual y amplían las químicas compatibles en los flujos de trabajo de célula única y espaciales.

Los nuevos participantes persiguen ganancias de rendimiento en nichos específicos. BioSkryb Genomics apunta a la fidelidad del genoma completo, mientras que Scale Biosciences impulsa capacidades de ultra alto rendimiento que procesan 2 millones de células por ejecución. Deepcell aplica IA generativa al aislamiento de células guiado morfológicamente, lo que indica un cambio hacia la automatización inteligente. La competencia ahora se centra en reducir el costo total de propiedad, mejorar la usabilidad del análisis y asegurar evidencia clínica. Las redes de asociación entre proveedores de plataformas, empresas farmacéuticas y empresas emergentes de IA aceleran el desarrollo de soluciones de extremo a extremo, elevando las barreras para los recién llegados pero fomentando la rápida difusión de la tecnología.

Líderes de la Industria de Single Cell Omics

10x Genomics

Illumina

Thermo Fisher Scientific

BGI Group

Oxford Nanopore Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Chan Zuckerberg Initiative presentó el Proyecto Billion Cells con 10x Genomics y Ultima Genomics para integrar IA y mapeo de célula única a gran escala.

- Abril de 2025: Arc Institute se asoció con 10x Genomics y Ultima Genomics para construir el Arc Virtual Cell Atlas, que contiene 300 millones de mediciones de célula única.

- Abril de 2025: Takara Bio lanzó el Sistema Shasta de Célula Única escalando las ejecuciones a 1.500 células.

Alcance del Informe Global del Mercado de Single Cell Omics

| Genómica de Célula Única |

| Transcriptómica de Célula Única |

| Proteómica de Célula Única |

| Metabolómica de Célula Única |

| Multi-ómica Integrada |

| Instrumentos |

| Consumibles y Reactivos |

| Software y Servicios |

| Secuenciación de Nueva Generación (NGS) |

| Espectrometría de Masas |

| Citometría de Flujo y FACS |

| Microfluídica |

| PCR y qPCR |

| Oncología |

| Inmunología |

| Neurología |

| Biología de Células Madre y del Desarrollo |

| Microbiología y Enfermedades Infecciosas |

| Institutos Académicos y de Investigación |

| Empresas Farmacéuticas y de Biotecnología |

| Laboratorios Clínicos y de Diagnóstico |

| Organizaciones de Investigación por Contrato (CRO) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Ómica | Genómica de Célula Única | |

| Transcriptómica de Célula Única | ||

| Proteómica de Célula Única | ||

| Metabolómica de Célula Única | ||

| Multi-ómica Integrada | ||

| Por Componente de Flujo de Trabajo | Instrumentos | |

| Consumibles y Reactivos | ||

| Software y Servicios | ||

| Por Plataforma Tecnológica | Secuenciación de Nueva Generación (NGS) | |

| Espectrometría de Masas | ||

| Citometría de Flujo y FACS | ||

| Microfluídica | ||

| PCR y qPCR | ||

| Por Aplicación | Oncología | |

| Inmunología | ||

| Neurología | ||

| Biología de Células Madre y del Desarrollo | ||

| Microbiología y Enfermedades Infecciosas | ||

| Por Usuario Final | Institutos Académicos y de Investigación | |

| Empresas Farmacéuticas y de Biotecnología | ||

| Laboratorios Clínicos y de Diagnóstico | ||

| Organizaciones de Investigación por Contrato (CRO) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de Single Cell Omics en 2025?

El tamaño del mercado de Single Cell Omics es de USD 1,9 mil millones en 2025.

¿Qué CAGR se espera para Single Cell Omics entre 2025 y 2030?

Se proyecta que los ingresos crezcan a una CAGR del 11,1% hasta 2030.

¿Qué región crece más rápido en Single Cell Omics?

Asia Pacífico registra la CAGR regional más alta del 11,5% debido a la fuerte inversión pública en genómica.

¿Qué segmento de ómica registra el crecimiento más rápido?

La multi-ómica integrada lidera con una CAGR del 15,4% a medida que los investigadores buscan información celular holística.

¿Por qué los servicios de software están ganando participación?

Los análisis basados en la nube y los modelos de suscripción amplían los márgenes y reducen las barreras de entrada, impulsando una CAGR del 11,6% para el software y los servicios.

¿Qué impulsa la adopción de la transcriptómica espacial?

La resolución subcelular permite el mapeo del contexto tisular, llevando la transcriptómica espacial a una CAGR del 13,2%.

Última actualización de la página el: