Tamaño y Participación del Mercado de Biofertilizantes

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

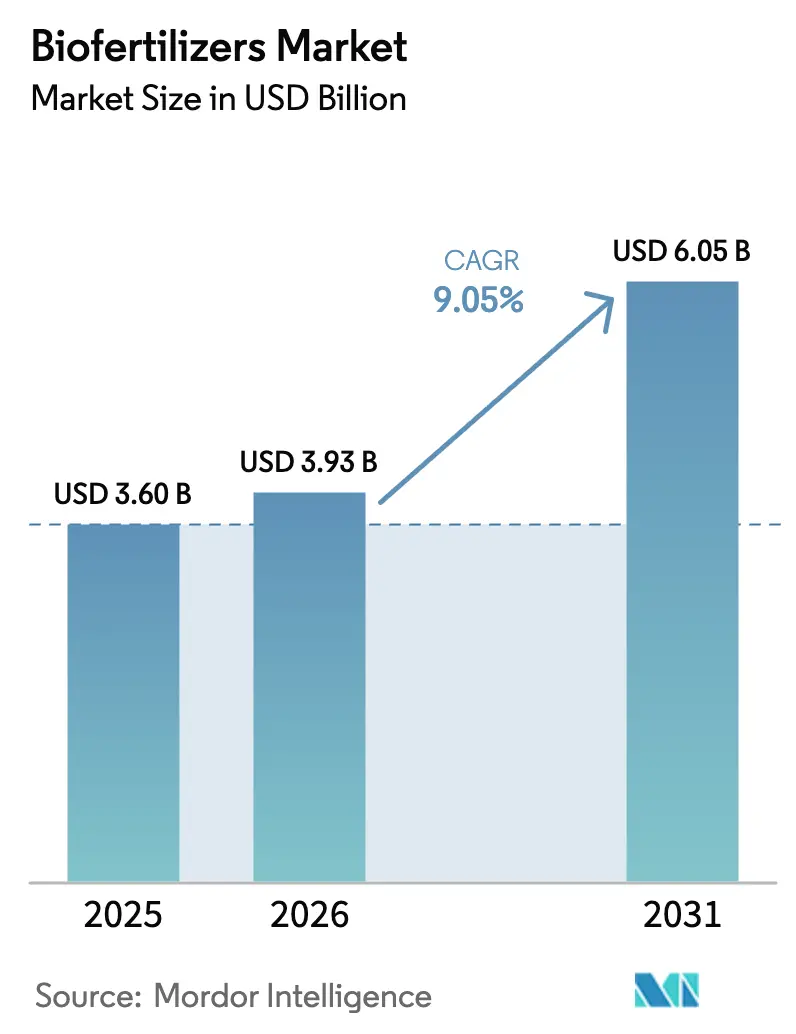

| Tamaño del Mercado (2026) | 3.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

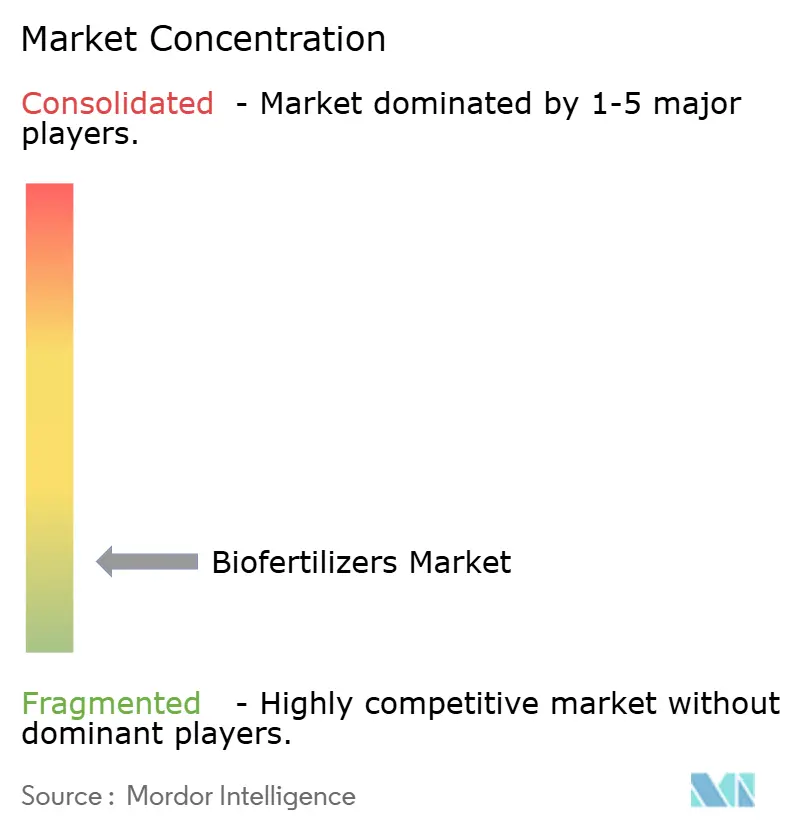

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biofertilizantes por Mordor Intelligence

Se espera que el mercado de biofertilizantes crezca de USD 3,60 mil millones en 2025 a USD 3,93 mil millones en 2026 y se pronostica que alcanzará USD 6,05 mil millones para 2031 a una CAGR del 9,05% durante 2026-2031. El sólido impulso en la agricultura sostenible, las normas ambientales más estrictas y los precios premium de los productos orgánicos certificados refuerzan la demanda. América del Norte lidera los ingresos actuales con una participación del 36,2% en el mercado de biofertilizantes en 2024, lo que refleja sistemas maduros de certificación orgánica y programas gubernamentales de costo compartido. Asia-Pacífico marca el ritmo en el frente del crecimiento, impulsado por planes nacionales de subsidios en India y China y por grandes áreas en transición de insumos sintéticos a biológicos. En todas las regiones, la monetización de créditos de carbono, las herramientas de aplicación de precisión y los consorcios microbianos integrados están ampliando los márgenes de rentabilidad para los proveedores y los agricultores por igual. La consolidación entre las principales empresas de insumos agrícolas y los especialistas locales acelera aún más la difusión tecnológica al tiempo que redefine los límites competitivos.

Conclusiones Clave del Informe

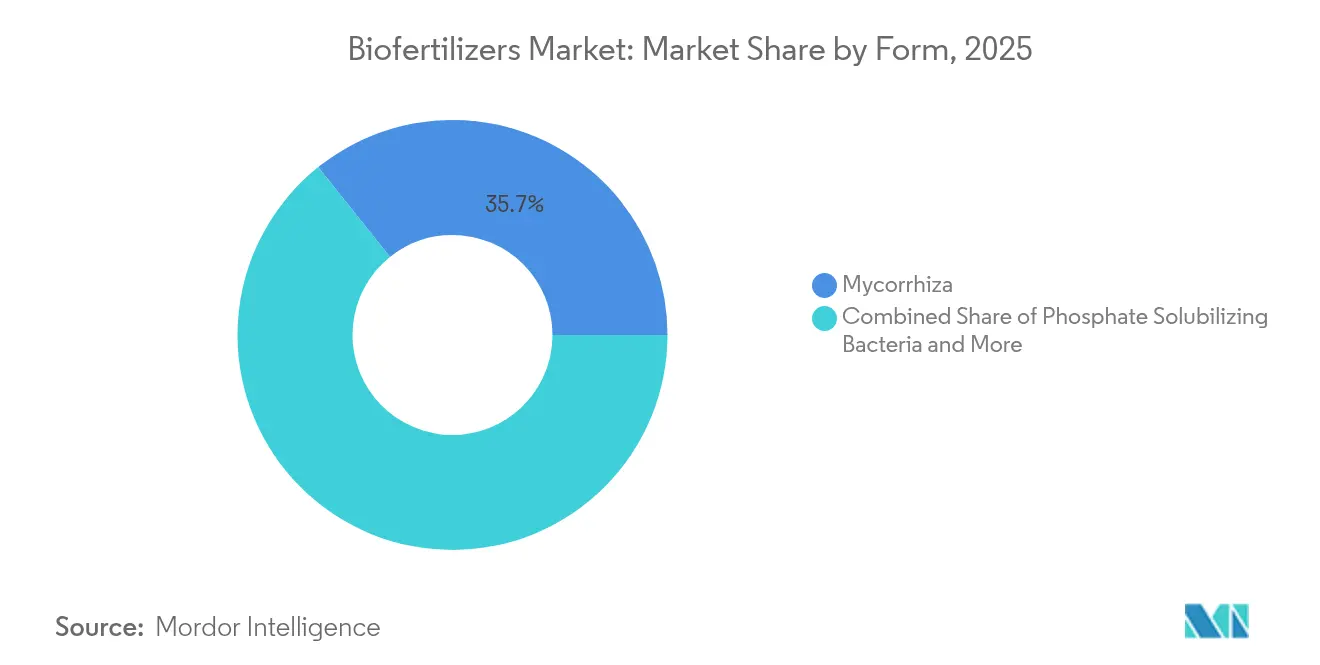

- Por forma, los productos de micorriza capturaron el 35,74% de la participación del mercado de biofertilizantes en 2025, mientras que se proyecta que los productos de rhizobium se expandirán a una CAGR del 10,25% de 2026 a 2031.

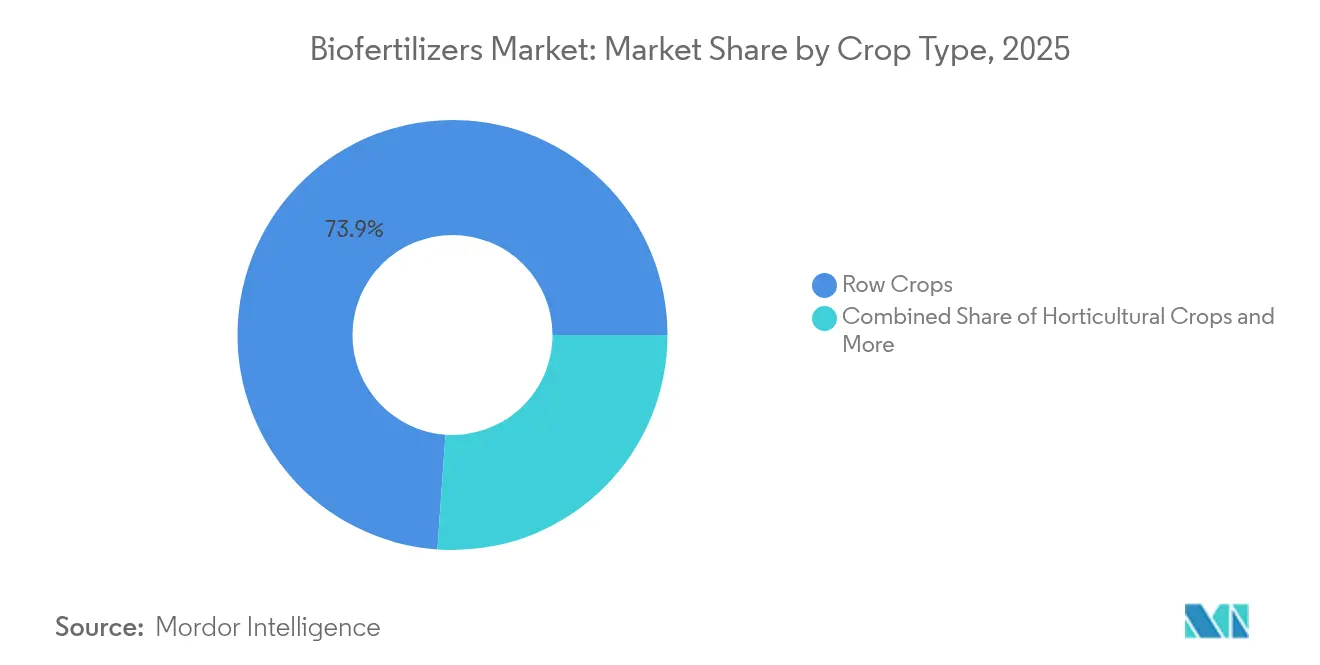

- Por tipo de cultivo, los cultivos en hilera representaron el 73,88% del tamaño del mercado de biofertilizantes en 2025, mientras que los cultivos hortícolas están previstos para crecer más rápido, registrando una CAGR del 9,78% hasta 2031.

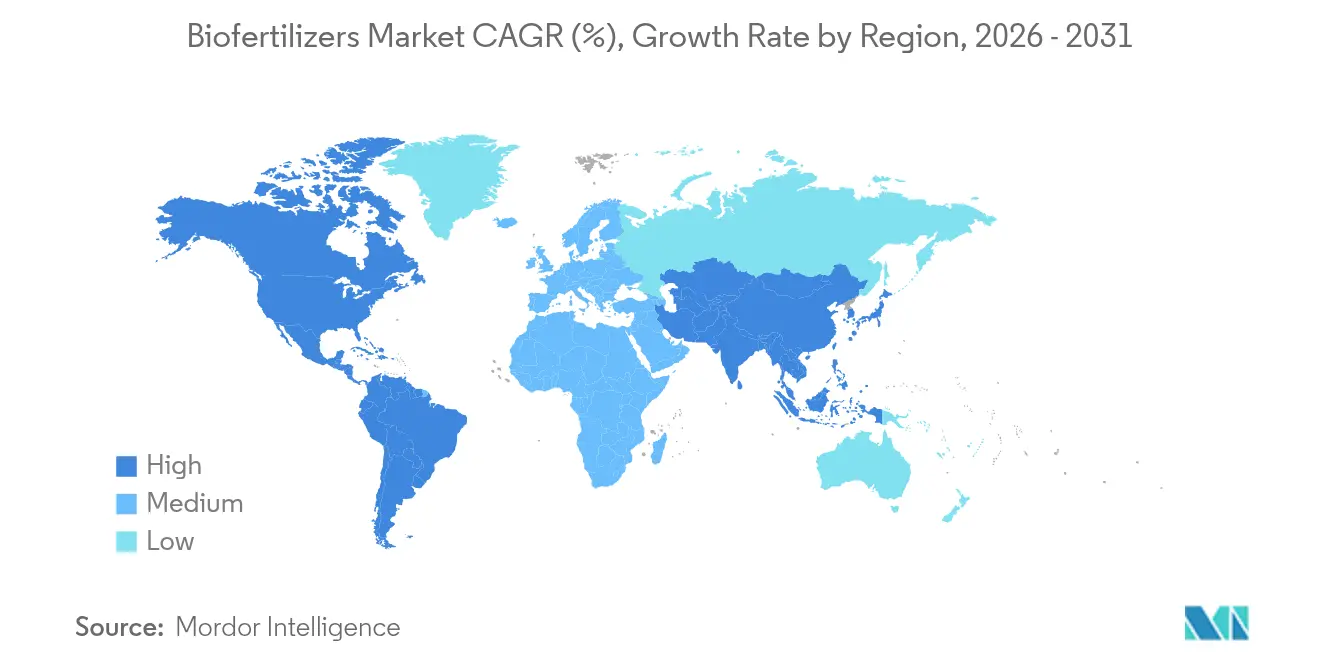

- Por geografía, América del Norte mantuvo una participación de ingresos del 35,62% en 2025, mientras que se pronostica que Asia-Pacífico entregará la CAGR regional más alta del 9,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biofertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| El Cambio del Consumidor hacia los Alimentos Orgánicos Impulsa la Expansión del Mercado Premium | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Los Subsidios Gubernamentales Crean una Economía de Adopción Favorable | +1.8% | Asia-Pacífico y Europa, con expansión hacia América del Sur | Corto plazo (≤ 2 años) |

| Las Regulaciones Ambientales Aceleran la Sustitución de Insumos Sintéticos | +1.5% | Global, más fuerte en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| La Expansión de la Superficie Orgánica Certificada Sostiene la Demanda | +1.3% | América del Norte y Europa, crecimiento acelerado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono por el Uso de Biofertilizantes | +1.1% | América del Norte y la Unión Europea, proyectos piloto en Australia y Brasil | Largo plazo (≥ 4 años) |

| Adopción de Consorcios Microbianos para la Tolerancia a la Sequía y la Salinidad | +2.1% | Asia-Pacífico como núcleo, con extensión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio del Consumidor hacia los Alimentos Orgánicos Impulsa la Expansión del Mercado Premium

Las ventas de alimentos orgánicos alcanzaron USD 134 mil millones en 2024, registrando un crecimiento interanual del 15,2%, y los productos certificados tienen primas de precio del 20 al 40% [1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria," OTA.COM. Los minoristas ahora exigen registros verificados de insumos biológicos para el espacio en estantes, lo que lleva a los agricultores a adoptar soluciones del mercado de biofertilizantes para el cumplimiento normativo. Europa registra el mayor consumo orgánico per cápita, lo que refuerza la demanda sostenida en Alemania y los Países Bajos. Los propietarios de marcas fuera de los nichos orgánicos tradicionales están adoptando insumos biológicos para cumplir con sus compromisos públicos de sostenibilidad, ampliando así la superficie apta para el cultivo. Estas dinámicas de convergencia elevan la visibilidad de los ingresos para los proveedores y fortalecen las perspectivas de expansión a largo plazo del mercado de biofertilizantes.

Los Subsidios Gubernamentales Crean una Economía de Adopción Favorable

El Departamento de Agricultura de los Estados Unidos (USDA) asignó USD 300 millones en 2024 en el marco del Programa de Incentivos para la Calidad Ambiental para reembolsar hasta el 75% de los costos calificados de biofertilizantes [2]Fuente: Servicio de Conservación de Recursos Naturales del USDA, "EQIP," NRCS.USDA.GOV. El Ministerio de Productos Químicos y Fertilizantes de India lanzó un plan de promoción de INR 41 mil millones (USD 500 millones) el mismo año. La Unión Europea (UE) asigna EUR 8,1 mil millones (USD 8,7 mil millones) anualmente a través de ecoesquemas que recompensan los insumos biológicos verificados [3]Fuente: Comisión Europea, "Estrategia de la Granja a la Mesa," EC.EUROPA.EU. Brasil, bajo su Programa Nacional de Insumos Biológicos, ofrece exenciones fiscales sobre equipos de fabricación microbiana. Estos incentivos reducen los períodos de recuperación de la inversión para los agricultores y catalizan un crecimiento de dos dígitos en el mercado de biofertilizantes.

Las Regulaciones Ambientales Aceleran la Sustitución de Insumos Sintéticos

La Estrategia de la Granja a la Mesa de la Unión Europea (UE) tiene como objetivo una reducción del 50% en el uso de fertilizantes químicos para 2030, convirtiendo las alternativas biológicas en herramientas esenciales de cumplimiento normativo. En los Estados Unidos, las regulaciones sobre escorrentía de nutrientes en Iowa, Illinois y Minnesota refuerzan la demanda biológica. China ahora limita el nitrógeno sintético a 225 kg por hectárea, lo que lleva a los agricultores a integrar soluciones microbianas. Las normas complementarias de compensación de carbono hacen que las ganancias de carbono en el suelo impulsadas por biofertilizantes sean elegibles para créditos valuados cerca de USD 28 por tonelada métrica. Los proveedores que vinculan los servicios agronómicos con las auditorías ambientales pueden asegurar contratos premium, amplificando la trayectoria de crecimiento del mercado de biofertilizantes.

La Expansión de la Superficie Orgánica Certificada Sostiene la Demanda

La superficie agrícola orgánica certificada alcanzó los 75,8 millones de hectáreas en 2024, un aumento del 8,7% interanual. Los Estados Unidos registraron 5,6 millones de acres orgánicos, con la superficie en transición representando el 18% de las nuevas certificaciones. India añadió 2,78 millones de hectáreas bajo certificación, ayudada por suministros microbianos gratuitos financiados por el Estado. Las frutas y verduras de alto valor impulsan la adopción incremental porque los precios premium compensan los mayores costos de insumos por acre. La trazabilidad mediante blockchain, ya implementada por T. Stanes and Company Limited, mejora la transparencia y asegura primas de exportación, reforzando un sólido crecimiento en el mercado de biofertilizantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Las Limitaciones de Infraestructura de Cadena de Frío Restringen el Acceso al Mercado | −1.4% | Global, agudo en regiones tropicales y en desarrollo | Corto plazo (≤ 2 años) |

| Inconsistencia del Rendimiento en los Sistemas Agrícolas | −1.2% | Global, pronunciado en agroecologías diversas | Mediano plazo (2-4 años) |

| Competencia Creciente de Bioestimulantes y Nanofertilizantes | −0.9% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Obstáculos de Patentabilidad para Cepas Microbianas Novedosas | −0.7% | Global, más fuerte en mercados intensivos en innovación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de Infraestructura de Cadena de Frío Restringen el Acceso al Mercado

Los biofertilizantes deben mantenerse entre 2 °C y 8 °C, pero la viabilidad disminuye entre un 15 y un 30% mensual a temperaturas ambiente. El cuarenta por ciento de los países en desarrollo carecen de almacenamiento en frío adecuado, lo que eleva los costos de distribución hasta cuatro veces. Los obstáculos logísticos debilitan la disponibilidad minorista y disuaden a los pequeños distribuidores de almacenar productos microbianos vivos. Los métodos de liofilización y encapsulación extienden la vida útil a casi dos años, pero aumentan los costos de producción entre un 35 y un 50%. Hasta que las brechas existentes en la infraestructura de cadena de frío sean abordadas de manera efectiva, este desafío continuará obstaculizando el potencial de crecimiento del mercado de biofertilizantes.

Inconsistencia del Rendimiento en los Sistemas Agrícolas

Los metaanálisis muestran una variación del 20 al 60% en el rendimiento de campo debido al pH del suelo, la materia orgánica y las temperaturas extremas. Los suelos ácidos con pH inferior a 5,5 dificultan la supervivencia microbiana, mientras que las temperaturas superiores a 35 °C o inferiores a 10 °C reducen la viabilidad hasta en un 70%. Los agricultores que enfrentan rendimientos impredecibles dudan en cambiar de los insumos químicos. Los proveedores están ampliando las formulaciones específicas por sitio, pero los mayores costos de desarrollo y los períodos de prueba más largos moderan el crecimiento a corto plazo del mercado de biofertilizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: Dominio de la Micorriza Impulsado por los Beneficios de Mejora Radicular

Los productos de micorriza representaron el 35,74% de la participación del mercado de biofertilizantes en 2025. Los hongos micorrízicos arbusculares ofrecen entre un 20 y un 35% mayor absorción de fósforo en parcelas de maíz, soja y hortalizas. Las formulaciones de rhizobium lideran la expansión futura con una CAGR del 10,25% de 2026 a 2031 debido a la fijación de nitrógeno que reduce las necesidades sintéticas hasta en 60 kg por hectárea. El creciente interés en mezclas de doble organismo, validado por la Agencia de Protección Ambiental (EPA) en su lista creciente de aprobaciones, impulsa el valor incremental. La investigación de cepas múltiples fortalece la resiliencia de los cultivos y amplía la superficie, reforzando los pronósticos de CAGR y atrayendo nuevo capital a este segmento del mercado de biofertilizantes.

La inversión sostenida en tecnología de fermentación, junto con materiales portadores de precisión, está aumentando la estabilidad en estante y la consistencia en campo. Los proveedores que integran el asesoramiento agronómico con el suministro de productos están ganando la lealtad de los grandes agricultores y cooperativas. Los datos granulares de aplicación guían la I+D de próxima generación, fomentando paquetes de inoculantes personalizados que se adaptan a los perfiles del suelo. Estos avances aumentan los precios de venta promedio y profundizan la ventaja competitiva en torno al tamaño del mercado de biofertilizantes para los productos de micorriza y consorcios relacionados.

Por Tipo de Cultivo: El Dominio de los Cultivos en Hilera Refleja las Economías de Escala

Los cultivos en hilera capturaron el 73,88% de la participación del mercado de biofertilizantes en 2025, porque el maíz, la soja y el trigo ofrecen eficiencias de volumen para la aplicación en grandes extensiones. Las redes de agricultura de precisión permiten la siembra a tasa variable de gránulos microbianos, reduciendo los costos por fanega y aumentando la confianza en la varianza de rendimiento. Los cultivos hortícolas registrarán las ganancias más rápidas con una CAGR del 9,78% de 2026 a 2031, impulsados por los precios premium en productos frescos orgánicos y cannabis legal. Los cultivadores de fresas, verduras de hoja verde y tomates ven los insumos biológicos como obligatorios para la certificación y el posicionamiento de marca libre de residuos, canalizando el crecimiento hacia este uso final en el mercado de biofertilizantes.

Los cultivos industriales como el algodón y la caña de azúcar están experimentando con mezclas fijadoras de nitrógeno para cumplir con las auditorías de sostenibilidad emergentes de las marcas textiles y de bebidas. Las aseguradoras ahora incorporan las prácticas microbianas en la suscripción de riesgos, recompensando a las granjas que cumplen con primas más bajas. El dominio de los cultivos en hilera está, por tanto, asegurado, pero las diversas vías de crecimiento en cultivos especializados prometen elevar el tamaño total del mercado de biofertilizantes para 2030 mediante mayores ingresos por hectárea.

Análisis Geográfico

América del Norte mantuvo una participación del 35,62% en el mercado de biofertilizantes en 2025, con los Estados Unidos representando una porción significativa para satisfacer la demanda regional. Los incentivos federales, las cadenas de frío maduras y los sólidos servicios de extensión sustentan el crecimiento sostenido del volumen. Canadá sigue con la adopción centrada en las praderas en canola y trigo, mientras que México aprovecha la certificación orgánica para la horticultura orientada a la exportación. La alta intensidad de investigación, las sólidas redes de distribuidores y las amplias plataformas de agronomía digital hacen de América del Norte una plataforma de lanzamiento para tecnologías avanzadas de inoculantes dentro del mercado de biofertilizantes.

Asia-Pacífico se destaca como el territorio de más rápido crecimiento, avanzando a una CAGR proyectada del 9,74% hasta 2031. India ancla el crecimiento a través de su plan de subsidio de INR 41 mil millones, distribuyendo insumos microbianos a 45 millones de agricultores cada año. China, que representa USD 438,5 millones en 2025, persigue una reducción del 20% de fertilizantes sintéticos, respaldada por parcelas de demostración regionales. Japón y Australia invierten en sistemas de entrega de alta precisión, mientras que Vietnam e Indonesia despliegan biofertilizantes en plantaciones de arroz y palma. Las mejoras en el almacenamiento en frío rural y las clínicas de extensión administradas por el Estado reducen los obstáculos a la adopción, mejorando la contribución regional al tamaño del mercado global de biofertilizantes.

Europa ocupa el segundo lugar por valor, impulsada por el objetivo de la Granja a la Mesa de la Unión Europea (UE) y los pagos ecológicos de la Política Agrícola Común. Alemania lidera con el 23% de los ingresos regionales, seguida de Francia e Italia. Tras el Brexit, el Reino Unido canaliza los pagos de Gestión Ambiental de Tierras hacia la adopción de insumos biológicos. Los programas de modernización de Europa Oriental están añadiendo demanda a tasas de dos dígitos. América del Sur, principalmente Brasil y Argentina, aprovecha las rotaciones de soja a gran escala para integrar inoculantes fijadores de nitrógeno, ampliando la distribución geográfica del mercado de biofertilizantes.

Panorama Competitivo

El mercado de biofertilizantes sigue siendo fragmentado, con los cinco principales proveedores manteniendo una participación significativa en 2024. Indian Farmers Fertiliser Cooperative Limited y Gujarat State Fertilizers & Chemicals Limited sobresalen en volumen y distribución local. Symborg Inc., Koppert Biological Systems Inc. y T. Stanes and Company Limited se diferencian a través de cepas propietarias, mezclas de consorcios y plataformas de trazabilidad. La baja concentración deja espacio libre para que los innovadores regionales capturen nichos de suelo y cultivo no atendidos.

Las fusiones y adquisiciones están ganando ritmo a medida que las empresas de insumos integradas buscan portafolios biológicos. En marzo de 2023, Corteva Agriscience adquirió Symborg Inc., agrupando la ciencia microbiana con el alcance global de ventas, creando una plantilla para futuros acuerdos. Las inversiones apuntan a la capacidad de fermentación, el análisis de datos y los equipos de servicio en campo para acelerar la adopción. Las estrategias de propiedad intelectual giran cada vez más en torno al conocimiento de formulación y las patentes de aplicación en lugar de las reivindicaciones de un solo organismo, ajustándose a los regímenes de patentes restrictivos mientras protegen las ventajas competitivas.

Los especialistas regionales aprovechan los microbios localizados y los conocimientos climáticos para asegurar el liderazgo en nichos. Las alianzas estratégicas con cooperativas, como la empresa conjunta de Koppert Biological Systems Inc. con Cooxupé en Brasil, mejoran la distribución hacia los grupos de agricultores de difícil acceso. Las plataformas de asesoramiento digital, integradas con las ventas de productos, elevan los costos de cambio y profundizan la fidelización del cliente. Esta competencia en múltiples niveles acelera la innovación y los volúmenes, apoyando la expansión a largo plazo del mercado de biofertilizantes.

Líderes de la Industria de Biofertilizantes

Gujarat State Fertilizers & Chemicals Ltd

Indian Farmers Fertiliser Cooperative Limited

Koppert Biological Systems Inc.

T.Stanes and Company Limited

Symborg Inc. (Corteva Agriscience)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ICL se ha asociado con BioPrime para lanzar biofertilizantes microbianos avanzados en India utilizando la plataforma BioNexus. Este movimiento estratégico tiene como objetivo mejorar la eficiencia en el uso de nutrientes y reducir los subsidios a los fertilizantes mediante la mejora de la absorción de fósforo y zinc.

- Enero de 2025: Super Crop Safe Ltd. ha lanzado Super Gold WP+, un biofertilizante que impulsa el crecimiento radicular y la absorción de nutrientes. Apoya la agricultura sostenible al reducir la dependencia de los fertilizantes químicos en las principales regiones agrícolas de India.

- Julio de 2024: Rovensa Next ha lanzado Wiibio, un biofertilizante con propiedades bioestimulantes que regenera el suelo e impulsa el desarrollo de las plantas. Mejora la actividad microbiana, el crecimiento radicular y la absorción de nutrientes para una agricultura sostenible.

- Marzo de 2024: Novonesis se ha asociado con FMC Canada para distribuir sus biosoluciones para la salud de las plantas, incluidos los inoculantes microbianos y los biofertilizantes, en todo Canadá a partir de 2025. Esta asociación tiene como objetivo mejorar el acceso a los insumos agrícolas sostenibles para los agricultores canadienses.

Alcance del Informe Global del Mercado de Biofertilizantes

Azospirillum, Azotobacter, Micorriza, Bacterias Solubilizadoras de Fosfato, Rhizobium están cubiertos como segmentos por Forma. Cultivos Industriales, Cultivos Hortícolas, Cultivos en Hilera están cubiertos como segmentos por Tipo de Cultivo. África, Asia-Pacífico, Europa, Oriente Medio, América del Norte, América del Sur están cubiertos como segmentos por Región.| Azospirillum |

| Azotobacter |

| Micorriza |

| Bacterias Solubilizadoras de Fosfato |

| Rhizobium |

| Otros Biofertilizantes |

| Cultivos Industriales |

| Cultivos Hortícolas |

| Cultivos en Hilera |

| África | Por País | Egipto |

| Nigeria | ||

| Sudáfrica | ||

| Resto de África | ||

| Asia-Pacífico | Por País | Australia |

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Por País | Francia |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Turquía | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Por País | Irán |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| América del Norte | Por País | Canadá |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Por País | Argentina |

| Brasil | ||

| Resto de América del Sur |

| Forma | Azospirillum | ||

| Azotobacter | |||

| Micorriza | |||

| Bacterias Solubilizadoras de Fosfato | |||

| Rhizobium | |||

| Otros Biofertilizantes | |||

| Tipo de Cultivo | Cultivos Industriales | ||

| Cultivos Hortícolas | |||

| Cultivos en Hilera | |||

| Geografía | África | Por País | Egipto |

| Nigeria | |||

| Sudáfrica | |||

| Resto de África | |||

| Asia-Pacífico | Por País | Australia | |

| China | |||

| India | |||

| Indonesia | |||

| Japón | |||

| Filipinas | |||

| Tailandia | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Europa | Por País | Francia | |

| Alemania | |||

| Italia | |||

| Países Bajos | |||

| Rusia | |||

| España | |||

| Turquía | |||

| Reino Unido | |||

| Resto de Europa | |||

| Oriente Medio | Por País | Irán | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| América del Norte | Por País | Canadá | |

| México | |||

| Estados Unidos | |||

| Resto de América del Norte | |||

| América del Sur | Por País | Argentina | |

| Brasil | |||

| Resto de América del Sur | |||

Definición de mercado

- DOSIS PROMEDIO DE APLICACIÓN - La tasa de aplicación promedio es el volumen promedio de biofertilizantes aplicados por hectárea de tierra agrícola en la región o país respectivo.

- TIPO DE CULTIVO - El tipo de cultivo incluye Cultivos en Hilera (Cereales, Legumbres, Oleaginosas), Cultivos Hortícolas (Frutas y Verduras) y Cultivos Industriales (Cultivos de Plantación, Cultivos de Fibra y Otros Cultivos Industriales)

- FUNCIÓN - La función de nutrición de cultivos de los biológicos agrícolas consiste en diversos productos que proporcionan nutrientes esenciales a las plantas y mejoran la calidad del suelo.

- TIPO - Los biofertilizantes mejoran la calidad del suelo al aumentar la población de microorganismos beneficiosos. Ayudan a los cultivos a absorber nutrientes del entorno.

| Palabra clave | Definición |

|---|---|

| Cultivos Industriales | Los cultivos industriales son cultivos no consumibles que se venden en su totalidad o en parte para fabricar productos finales con fines de lucro. |

| Gestión Integrada de Plagas (GIP) | La GIP es un enfoque amigable con el medio ambiente y sostenible para controlar las plagas en diversos cultivos. Implica una combinación de métodos, incluidos los controles biológicos, las prácticas culturales y el uso selectivo de pesticidas. |

| Agentes bacterianos de control biológico | Bacterias utilizadas para controlar plagas y enfermedades en los cultivos. Funcionan produciendo toxinas dañinas para las plagas objetivo o compitiendo con ellas por nutrientes y espacio en el entorno de cultivo. Algunos ejemplos de agentes bacterianos de control biológico de uso común incluyen Bacillus thuringiensis (Bt), Pseudomonas fluorescens y Streptomyces spp. |

| Producto Fitosanitario (PFS) | Un producto fitosanitario es una formulación aplicada a los cultivos para protegerlos de plagas, como malezas, enfermedades o insectos. Contienen una o más sustancias activas con otros coformulantes como solventes, portadores, material inerte, agentes humectantes o adyuvantes formulados para dar una eficacia óptima del producto. |

| Patógeno | Un patógeno es un organismo que causa enfermedades a su huésped, con la gravedad de los síntomas de la enfermedad. |

| Parasitoides | Los parasitoides son insectos que ponen sus huevos sobre o dentro del insecto huésped, con sus larvas alimentándose del insecto huésped. En agricultura, los parasitoides se pueden utilizar como una forma de control biológico de plagas, ya que ayudan a controlar el daño de las plagas a los cultivos y disminuyen la necesidad de pesticidas químicos. |

| Nematodos Entomopatógenos (NEP) | Los nematodos entomopatógenos son gusanos redondos parásitos que infectan y matan plagas liberando bacterias de su intestino. Los nematodos entomopatógenos son una forma de agentes de control biológico utilizados en agricultura. |

| Micorriza Vesicular-Arbuscular (MVA) | Los hongos MVA son especies micorrízicas de hongos. Viven en las raíces de diferentes plantas de orden superior. Desarrollan una relación simbiótica con las plantas en las raíces de estas plantas. |

| Agentes fúngicos de control biológico | Los agentes fúngicos de control biológico son los hongos beneficiosos que controlan las plagas y enfermedades de las plantas. Son una alternativa a los pesticidas químicos. Infectan y matan las plagas o compiten con los hongos patógenos por nutrientes y espacio. |

| Biofertilizantes | Los biofertilizantes contienen microorganismos beneficiosos que mejoran la fertilidad del suelo y promueven el crecimiento de las plantas. |

| Biopesticidas | Los biopesticidas son compuestos naturales o de base biológica utilizados para gestionar las plagas agrícolas mediante efectos biológicos específicos. |

| Depredadores | Los depredadores en la agricultura son los organismos que se alimentan de las plagas y ayudan a controlar el daño de las plagas a los cultivos. Algunas especies depredadoras comunes utilizadas en la agricultura incluyen las mariquitas, las crisopas y los ácaros depredadores. |

| Agentes de control biológico | Los agentes de control biológico son organismos vivos utilizados para controlar plagas y enfermedades en la agricultura. Son alternativas a los pesticidas químicos y son conocidos por su menor impacto en el medio ambiente y la salud humana. |

| Fertilizantes Orgánicos | El fertilizante orgánico está compuesto de materia animal o vegetal utilizada sola o en combinación con uno o más elementos o compuestos no derivados sintéticamente, empleados para la fertilidad del suelo y el crecimiento de las plantas. |

| Hidrolizados de Proteínas (HP) | Los bioestimulantes a base de hidrolizados de proteínas contienen aminoácidos libres, oligopéptidos y polipéptidos producidos por hidrólisis enzimática o química de proteínas, principalmente de fuentes vegetales o animales. |

| Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) | Los Bioestimulantes/Reguladores del Crecimiento Vegetal (RCV) son sustancias derivadas de recursos naturales para mejorar el crecimiento y la salud de las plantas estimulando los procesos de las plantas (metabolismo). |

| Enmiendas del Suelo | Las Enmiendas del Suelo son sustancias aplicadas al suelo que mejoran la salud del suelo, como la fertilidad y la estructura del suelo. |

| Extracto de Algas Marinas | Los extractos de algas marinas son ricos en micro y macronutrientes, proteínas, polisacáridos, polifenoles, fitohormonas y osmolitos. Estas sustancias estimulan la germinación de semillas y el establecimiento del cultivo, el crecimiento total de la planta y la productividad. |

| Compuestos relacionados con el control biológico y/o la promoción del crecimiento (CRCPBC) | Los compuestos relacionados con el control biológico o la promoción del crecimiento (CRCPBC) son la capacidad de una bacteria para producir compuestos para el control biológico de fitopatógenos y la promoción del crecimiento de las plantas. |

| Bacterias Simbióticas Fijadoras de Nitrógeno | Las bacterias simbióticas fijadoras de nitrógeno, como Rhizobium, obtienen alimento y refugio del huésped y, a cambio, ayudan proporcionando nitrógeno fijado a las plantas. |

| Fijación de Nitrógeno | La fijación de nitrógeno es un proceso químico en el suelo que convierte el nitrógeno molecular en amoníaco o compuestos nitrogenados relacionados. |

| ARS (Servicio de Investigación Agrícola) | El ARS es la principal agencia de investigación científica interna del Departamento de Agricultura de los Estados Unidos. Su objetivo es encontrar soluciones a los problemas agrícolas que enfrentan los agricultores del país. |

| Regulaciones Fitosanitarias | Las regulaciones fitosanitarias impuestas por los organismos gubernamentales respectivos verifican o prohíben la importación y comercialización de ciertos insectos, especies vegetales o productos de estas plantas para prevenir la introducción o propagación de nuevas plagas o patógenos vegetales. |

| Ectomicorriza (ECM) | La ectomicorriza (ECM) es una interacción simbiótica de hongos con las raíces alimentadoras de plantas superiores en la que tanto la planta como los hongos se benefician de la asociación para su supervivencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen integral del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.