Tamaño y Participación del Mercado de AUV y ROV Offshore

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

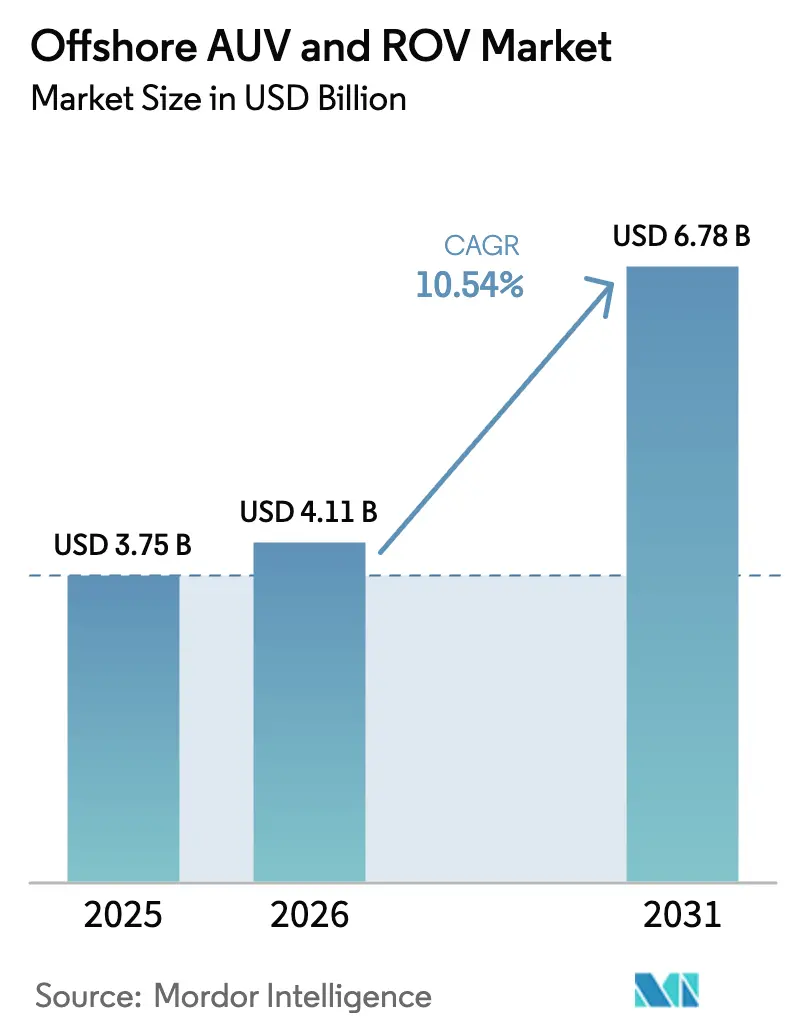

| Tamaño del Mercado (2026) | 4.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.54% CAGR |

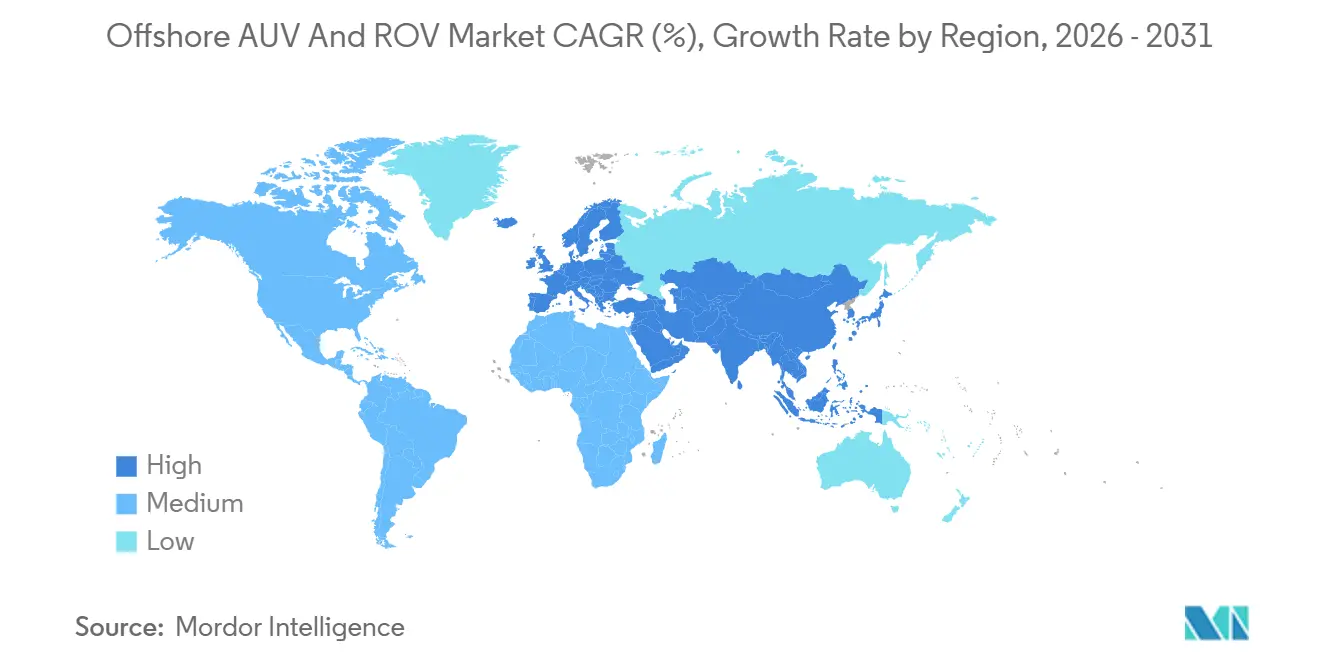

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Medio Oriente y África |

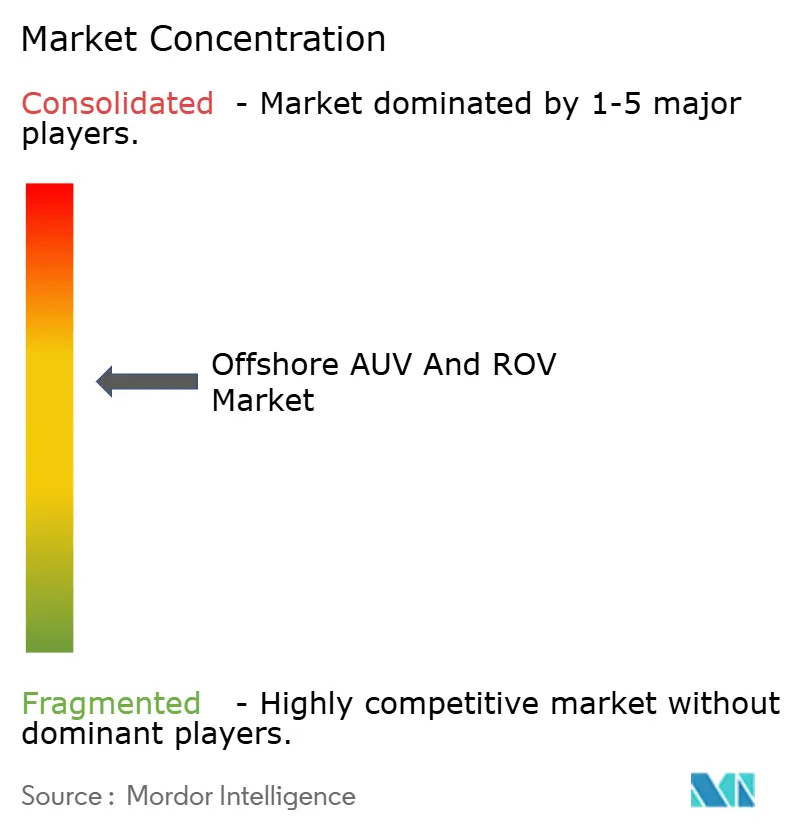

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AUV y ROV Offshore por Mordor Intelligence

El tamaño del mercado de AUV y ROV offshore está valorado en USD 4,11 mil millones en 2026 y se proyecta que alcance USD 6,78 mil millones para 2031, registrando una CAGR del 10,54% durante el período de pronóstico, lo que subraya la rápida curva de monetización del sector y los sólidos impulsores de demanda. Los operadores de petróleo y gas están reinvirtiendo en activos de aguas profundas, los desarrolladores de energía eólica offshore están ampliando sus flotas de inspección, y los ministerios de defensa están fortaleciendo la infraestructura del lecho marino, acortando colectivamente los períodos de recuperación de la inversión en robótica submarina a profundidades más allá de los límites de los buzos. Los vehículos operados de forma remota dominan actualmente los despliegues, aunque los vehículos submarinos autónomos se están acelerando con mayor rapidez a medida que las misiones de levantamiento de grandes áreas y mantenimiento predictivo desplazan a los arrays remolcados. La propulsión eléctrica continúa liderando gracias al menor peso en cubierta y al mínimo riesgo de fugas, mientras que los sistemas de propulsión híbridos están ganando terreno donde convergen las herramientas de alto par y la resistencia prolongada. La convergencia de la extracción de hidrocarburos, el servicio de energías renovables y la seguridad marítima está aislando al mercado de AUV y ROV offshore de las fluctuaciones del precio del petróleo y creando visibilidad plurianual para los proveedores de equipos.

Conclusiones Clave del Informe

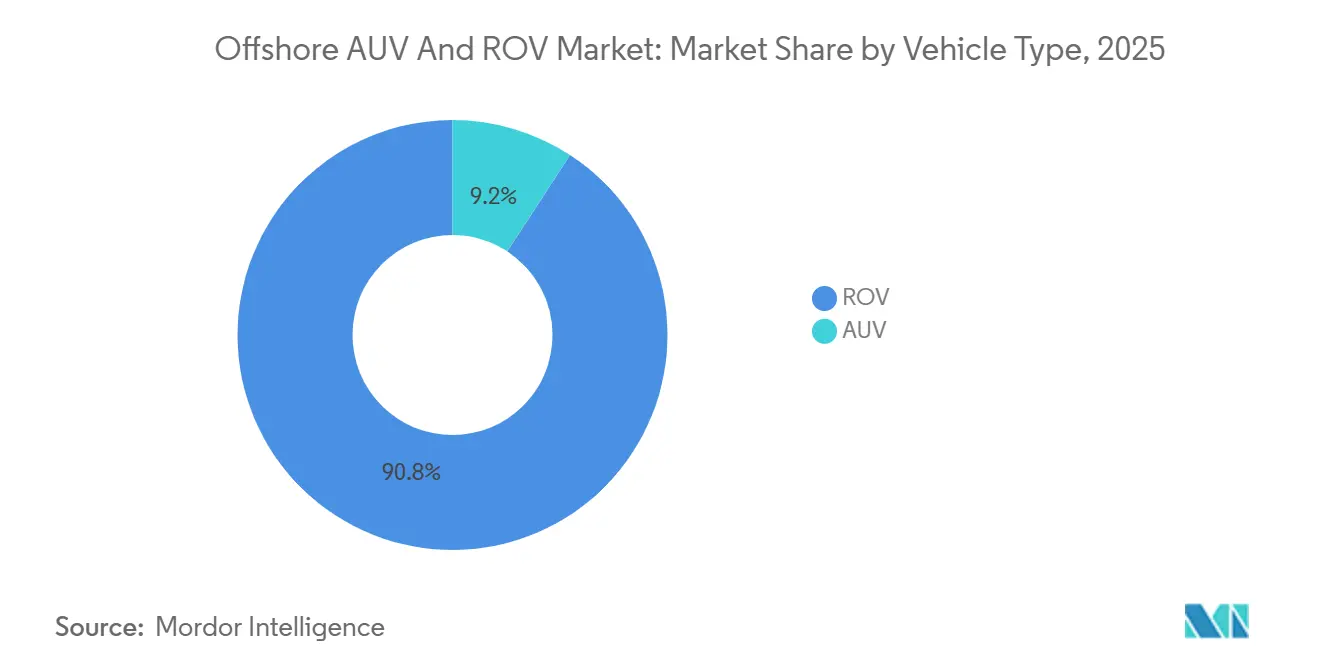

- Por tipo de vehículo, los vehículos operados de forma remota representaron el 90,8% de la participación del mercado de AUV y ROV offshore en 2025, mientras que se prevé que los vehículos submarinos autónomos se expandan a una CAGR del 13,5% hasta 2031.

- Por clase de vehículo, las plataformas de clase de trabajo representaron una participación del 74,2% del tamaño del mercado de AUV y ROV offshore en 2025 y se espera que crezcan a una CAGR del 12,1% hasta 2031.

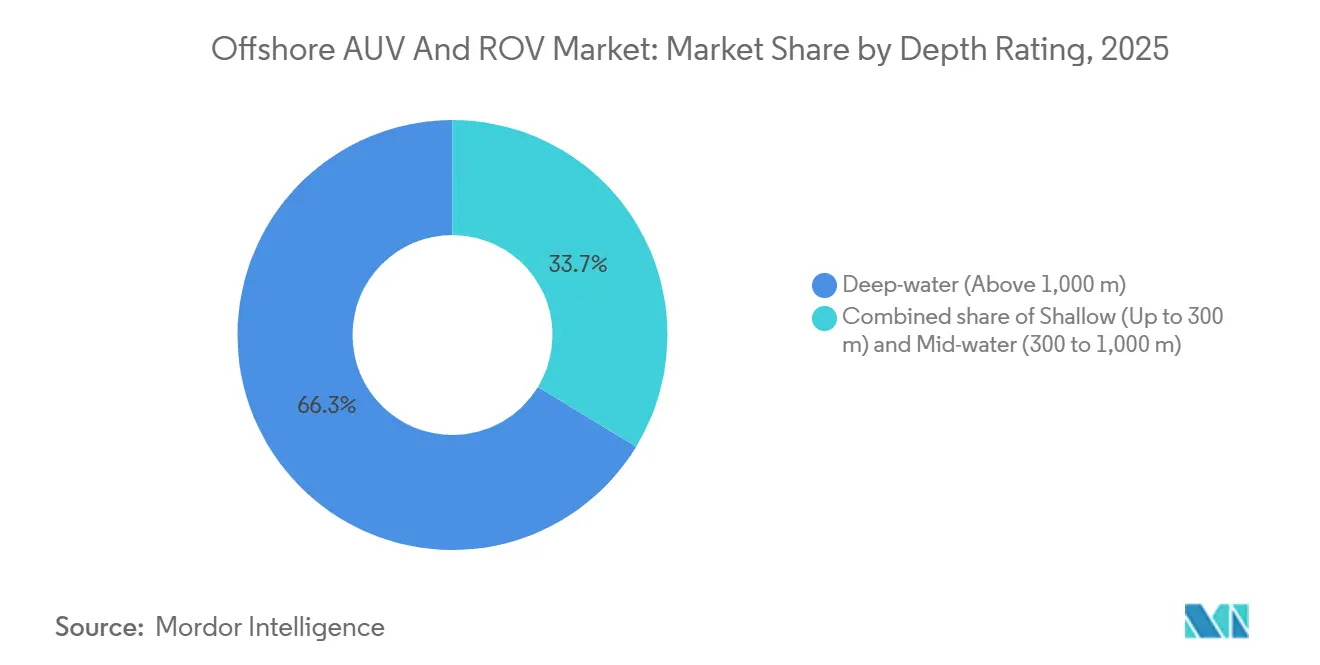

- Por clasificación de profundidad, las operaciones a más de 1.000 metros capturaron el 66,3% de la participación del mercado de AUV y ROV offshore en 2025, aunque se proyecta que las misiones en aguas poco profundas avancen a una CAGR del 14,4% hasta 2031.

- Por sistema de propulsión, las arquitecturas eléctricas dominaron el 80,5% del tamaño del mercado de AUV y ROV offshore en 2025, mientras que los diseños híbridos están preparados para una CAGR del 15,3% hasta 2031.

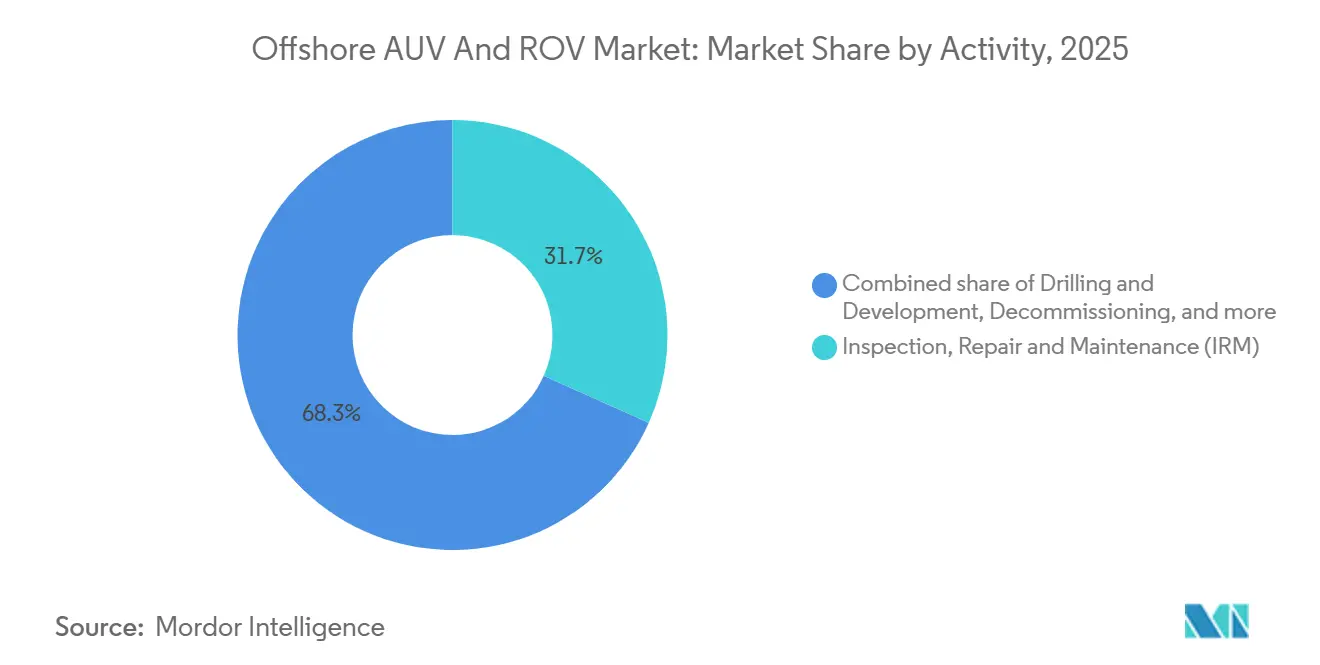

- Por actividad, la inspección, reparación y mantenimiento representó el 31,7% de los ingresos en 2025 y avanza a una CAGR del 12,0% hasta 2031.

- Por usuario final, el petróleo y gas representó el 83,6% de los ingresos en 2025; la energía eólica offshore está en camino de alcanzar una CAGR del 20,8% hasta 2031, superando a todos los demás segmentos.

- Por geografía, Oriente Medio y África mantuvo una participación dominante del 36,1% del mercado de AUV y ROV offshore. Mientras tanto, se proyecta que Europa experimente un crecimiento sólido, con una CAGR anticipada del 18,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AUV y ROV Offshore

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento del gasto en exploración y producción en aguas profundas tras la recuperación del precio del petróleo en 2024 | 3.2% | Global, con ganancias tempranas en Oriente Medio y África, Brasil | Mediano plazo (2-4 años) |

| Aceleración de la construcción de capacidad de energía eólica offshore en Europa, Asia-Pacífico y EE. UU. | 2.7% | Europa, Asia-Pacífico, Costa Este de EE. UU. | Largo plazo (≥ 4 años) |

| Ahorro de costos en operaciones remotas superior al 40% mediante flujos de trabajo ROC/USV-AUV | 1.6% | Mar del Norte, Golfo de México, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Centros de robótica submarina residente a ≥1 km de profundidad (pilotos de Equinor, Petrobras) | 1.1% | Noruega, Brasil, Golfo de México | Mediano plazo (2-4 años) |

| Vehículos de inspección multimodal habilitados por IA que reducen el tiempo de inactividad en inspección, reparación y mantenimiento | 1.0% | Global, concentrado en cuencas maduras de petróleo y gas | Corto plazo (≤ 2 años) |

| Crecimiento de los presupuestos de defensa para la protección de infraestructura del lecho marino (AUKUS, OTAN) | 0.6% | EE. UU., Reino Unido, Australia, estados miembros de la OTAN | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto en Exploración y Producción en Aguas Profundas Tras la Recuperación del Precio del Petróleo en 2024

El crudo Brent se estabilizó por encima de USD 80 por barril durante 2025, restableciendo las decisiones de inversión final en proyectos de ultra-profundidad que se habían paralizado durante la caída de la pandemia. Petrobras asignó USD 102 mil millones para el gasto de capital 2024-2028, con el 80% dirigido a campos de pre-sal que superan los 2.000 metros, cada uno de los cuales requiere ROV de clase de trabajo pesado para la instalación de risers e intervención en árboles de producción. Chevron aumentó el gasto de capital upstream en un 10% para 2026, priorizando las conexiones en el Golfo de México y los prospectos de África Occidental que demandan drones de inspección residentes para minimizar el tiempo de plataforma. Se proyecta que el gasto de capital offshore global ascienda a USD 180 mil millones para 2027, un aumento del 22% respecto a 2023, con proyectos en aguas profundas representando el 60% del gasto incremental.[1]Foro Internacional de Energía, "Perspectiva Global Upstream 2025," ief.org La vida útil extendida de las plataformas envejecidas del Mar del Norte, debido al aplazamiento del desmantelamiento, está sosteniendo la demanda de ROV de inspección capaces de evaluar la fatiga y taponar pozos suspendidos.

Aceleración de la Construcción de Capacidad de Energía Eólica Offshore en Europa, Asia-Pacífico y EE. UU.

El Consejo Global de Energía Eólica registró 35 GW de nueva energía eólica offshore puesta en servicio en 2024, con Europa y China aportando 28 GW.[2]Consejo Global de Energía Eólica, "Energía Eólica Offshore Global 2024," gwec.net La Agencia Internacional de Energía proyecta adiciones anuales superiores a 40 GW para 2027 a medida que los parques de base fija y flotantes alcanzan la operación comercial. El Banco Dogger del Reino Unido, con 3,6 GW, requiere verificación continua del entierro de cables mediante AUV de propulsión eléctrica equipados con sonar multihaz y perfiladores de sub-fondo. La iniciativa de Isla Energética de Dinamarca apunta a 10 GW para 2030, exigiendo inspecciones en tiempo real de los cables entre matrices para preservar la fiabilidad de la red bajo los estándares de Energinet. Japón designó 11 zonas de promoción en 2025, lo que llevó a Mitsubishi Heavy Industries a probar ROV para verificaciones de amarre de plataformas flotantes en aguas expuestas a tifones. El objetivo de 5,6 GW de Taiwán para 2026 ha llevado a Ørsted y JERA a contratar flotas submarinas dedicadas para el monitoreo de socavación en entornos de alta corriente.

Ahorro de Costos en Operaciones Remotas Superior al 40% Mediante Flujos de Trabajo ROC/USV-AUV

El despliegue del Hydrone-R de Equinor en el campo Njord en 2024 redujo los días de buque de intervención en un 35% mediante pilotaje desde tierra.[3]Equinor, "Éxito en el Despliegue del Hydrone-R," equinor.com El Hydrone-W de Saipem, estacionado a 1.200 metros en el campo Ikike de TotalEnergies, eliminó un buque de apoyo dedicado, reduciendo los costos de movilización en un 40%. La norma ISO 19901-10 formalizó la orientación para instalaciones offshore no tripuladas en 2025, mientras que IMCA publicó mejores prácticas para combinar USV con activos submarinos con cable o autónomos. La conectividad satelital, como Inmarsat Fleet Xpress, permite la transmisión de video en tiempo real a salas de control en tierra, posibilitando operaciones las 24 horas del día, los 7 días de la semana sin ciclos de cambio de tripulación. Las cuencas de condiciones climáticas adversas como el Mar de Barents se benefician especialmente, ya que las ventanas meteorológicas limitadas restringen el uso de buques convencionales.

Vehículos de Inspección Multimodal Habilitados por IA que Reducen el Tiempo de Inactividad en Inspección, Reparación y Mantenimiento

Nauticus Robotics presentó el Aquanaut 2 en 2025, incorporando modelos de visión por computadora entrenados con 500.000 imágenes submarinas que detectan corrosión y crecimiento marino con un 95% de precisión, reduciendo el tiempo de procesamiento de datos de semanas a horas. El gemelo digital iEPCI de TechnipFMC predice fallos en actuadores de válvulas mediante análisis de firma acústica, permitiendo el mantenimiento programado que previene paradas no planificadas. La Práctica Recomendada 2MIM del API respalda la inspección asistida por IA, y las enmiendas a la norma ISO 16708 están en curso para incorporar la clasificación autónoma de defectos. Los análisis en la nube de Fugro redujeron los ciclos de inspección del FLNG Prelude de Shell en un 28% en 2025, confirmando el caso comercial para los flujos de trabajo predictivos. Los operadores están agrupando gemelos digitales con acuerdos de servicio a largo plazo, bloqueando efectivamente ingresos recurrentes para los proveedores de análisis.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prohibiciones de licencias de petróleo y gas en aguas poco profundas en California, Nueva Zelanda y partes de la UE | -1.7% | California, Nueva Zelanda, Mar del Norte, UE selectiva | Mediano plazo (2-4 años) |

| Escasez global de baterías de iones de litio de alta profundidad (calificadas para uso submarino) | -1.4% | Global, aguda en Asia-Pacífico y UE | Corto plazo (≤ 2 años) |

| Aumento de costos de importación de aleaciones especiales y servomotores impulsado por aranceles (EE. UU.-2025) | -0.9% | EE. UU., con repercusión en el suministro de América del Norte | Corto plazo (≤ 2 años) |

| Saturación del espectro acústico que dificulta las comunicaciones submarinas fiables en campos maduros | -0.6% | Cuencas maduras de petróleo y gas (Mar del Norte, Golfo de México) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones de Licencias de Petróleo y Gas en Aguas Poco Profundas en California, Nueva Zelanda y Partes de la UE

California extendió su moratoria de perforación offshore hasta 2030 mediante la Orden Ejecutiva N-82-20, congelando nuevas concesiones en aguas estatales y reduciendo la demanda de ROV en aguas poco profundas en el Canal de Santa Bárbara.[4]Comisión de Tierras del Estado de California, "Extensión de la Moratoria de Perforación," slcc.ca.gov La enmienda a la Ley de Minerales de la Corona de Nueva Zelanda impuso una prohibición permanente de nueva exploración offshore en 2024, redirigiendo la robótica submarina hacia el desmantelamiento de activos heredados de la cuenca de Taranaki. Dinamarca suspendió nuevas rondas de licencias en el Mar del Norte en 2024 bajo su Acuerdo Climático, acelerando los plazos de eliminación de plataformas. Aunque la exploración disminuye, las directivas regulatorias como la Directiva de la UE 2013/30/UE obligan al taponamiento de pozos y la eliminación de estructuras, sosteniendo la utilización de ROV para campañas de abandono.

Escasez Global de Baterías de Iones de Litio de Alta Profundidad (Calificadas para Uso Submarino)

Los módulos de iones de litio compensados por presión siguen con capacidad limitada ya que el almacenamiento automotriz y de red absorbe la producción mundial de celdas. La batería submarina de Blue Logic, integral para los drones residentes, depende de químicas de electrolitos especializadas fabricadas por una base de proveedores limitada, incluidos Saft y EnerSys, extendiendo los plazos de entrega a 18 meses en 2025. El Departamento de Energía de EE. UU. clasificó el litio y el cobalto de grado batería como vulnerabilidades de la cadena de suministro, citando el 70% de la producción de celdas concentrada en Asia Oriental. Los retrasos en la entrega han obligado a los operadores de energía eólica offshore del Mar del Norte a especificar propulsión híbrida que combina paquetes de baterías más pequeños con sistemas hidráulicos, aumentando ligeramente la dependencia de los buques. La norma IEC 62619 carece de protocolos de prueba específicos para uso submarino, lo que obliga a los fabricantes de equipos originales a asumir costos de calificación propietarios que inhiben las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los ROV Mantienen el Dominio Mientras los AUV se Aceleran

Los ROV capturaron el 90,8% de la participación del mercado de AUV y ROV offshore en 2025, un testimonio de su indispensabilidad para tareas de manipulación en tiempo real como la actuación de válvulas y las operaciones de conexión en caliente. Sin embargo, se proyecta que el tamaño del mercado de AUV y ROV offshore para plataformas autónomas se expanda a una CAGR del 13,5% a medida que los operadores despliegan AUV para levantamientos de tuberías de gran área y monitoreo ambiental. Petrobras desplegó 12 AUV en 2025 para mapear prospectos de pre-sal, reduciendo los costos de levantamiento en un 50% en comparación con los arrays remolcados. La claridad regulatoria está emergiendo: las enmiendas pendientes al SOLAS de la OMI clasificarían los vehículos submarinos autónomos como sistemas no tripulados, lo que podría facilitar los obstáculos de seguros y acelerar la adopción.

La industria de AUV y ROV offshore está presenciando una bifurcación: los ROV de clase de trabajo con cable evolucionan hacia manipuladores móviles con control de retroalimentación de fuerza, mientras que los vehículos autónomos sirven como centros de fusión de sensores que integran sonar de apertura sintética y magnetómetros. Los modelos híbridos como el Sabertooth de Saab pueden alternar entre modos con cable y sin cable; la Marina de EE. UU. ordenó USD 25 millones en dichas unidades para la neutralización de minas en 2025. Se espera que las especificaciones de defensa se trasladen a los estándares comerciales, reforzando la demanda de versatilidad de doble modo.

Por Clase de Vehículo: Los Sistemas de Clase de Trabajo Anclan el Espectro de Intervención

Los ROV de clase de trabajo representaron el 74,2% del tamaño del mercado de AUV y ROV offshore en 2025 y mantendrán el liderazgo con una CAGR proyectada del 12,1% hasta 2031. Las unidades de clase de trabajo ligero dominan las inspecciones de cables y las manipulaciones de válvulas en parques eólicos de aguas poco profundas, mientras que los vehículos de clase de trabajo pesado gestionan las conexiones de risers a profundidades de 4.000 metros en Brasil y África Occidental. Las variantes eléctricas de clase de trabajo como el eWROV de Soil Machine Dynamics reducen el peso en cubierta en un 40%, permitiendo el despliegue desde buques DP-1 más pequeños y reduciendo las tarifas de fletamento diarias.

Los vehículos de clase observatorio quedan rezagados ya que los operadores prefieren plataformas de clase de trabajo multifunción que pueden alternar entre metrología láser y tareas de corte sin removilización. El Blue Essence de Fugro ejemplifica la arquitectura modular de clase de trabajo capaz de llevar una amoladora o un escáner láser de forma intercambiable, reduciendo los costos de campaña. Las regulaciones de descarga ambiental bajo OSPAR están acelerando la transición a la actuación eléctrica, reforzando aún más la demanda de clase de trabajo.

Por Clasificación de Profundidad: La Primacía en Aguas Profundas se Encuentra con el Auge en Aguas Poco Profundas

Las misiones en aguas profundas por encima de 1.000 metros representaron el 66,3% de los ingresos en 2025, impulsadas por proyectos de hidrocarburos de ultra-profundidad que dependen de electrónica compensada por presión y navegación avanzada. Sin embargo, se prevé que la actividad en aguas poco profundas crezca a una CAGR del 14,4% a medida que proliferan los parques eólicos costeros en el Mar del Norte, el Báltico y el Mar de China Oriental. El Surveyor Interceptor en contenedor de Reach Subsea permite una movilización rápida desde buques de transferencia de tripulación, alineándose con el deseo de los desarrolladores de activos de pequeña huella.

Las aplicaciones en aguas intermedias abordan los parques eólicos de la plataforma continental y las plataformas petroleras de mediana vida, requiriendo vehículos que combinen video de alta definición con herramientas moderadas. Los sistemas de aguas profundas ahora integran unidades inerciales Sonardyne SPRINT-Nav que ofrecen precisión submétrica sin arrays LBL, mejorando la eficiencia donde la morfología del fondo marino obstruye los transpondedores. Los intervalos de mantenimiento se están estandarizando por profundidad bajo la Directriz 373 de IOGP, requiriendo ciclos de servicio más estrictos para las plataformas de aguas poco profundas propensas a la bioincrustación.

Por Sistema de Propulsión: Supremacía Eléctrica, Impulso Híbrido

La propulsión eléctrica representó el 80,5% de la participación del mercado de AUV y ROV offshore en 2025 debido al menor peso en cubierta y la eliminación de la descarga de fluido hidráulico. La propulsión híbrida, que combina propulsores eléctricos con bombas hidráulicas bajo demanda, está prevista para una CAGR del 15,3% hasta 2031. El AUV Hugin de Kongsberg logró una misión de 72 horas en 2025 con energía puramente eléctrica, subrayando las mejoras en resistencia.

La flota Schilling Robotics de TechnipFMC demuestra ahorros de energía híbrida del 30%, utilizando el modo eléctrico para el tránsito y el impulso hidráulico solo durante las operaciones de par. El Plan Maestro de Vehículos Submarinos No Tripulados 2025 de la Marina de EE. UU. especifica propulsión híbrida para equilibrar el sigilo y la capacidad de manipulación. La presión del Marco de Estrategia Marina de la UE obliga a los operadores a minimizar el ruido submarino, favoreciendo los accionamientos eléctricos dentro de las zonas marinas protegidas.

Por Actividad: Doble Liderazgo de la Inspección, Reparación y Mantenimiento en Participación y Crecimiento

La inspección, reparación y mantenimiento generó el 31,7% de los ingresos en 2025 y se espera que continúe liderando con una CAGR del 12,0% a medida que más de 10.000 kilómetros de tuberías instaladas antes de 2010 requieren verificación de integridad. La perforación y el desarrollo siguen siendo sólidos, respaldados por decisiones de inversión final en Brasil, Guyana y Mozambique. El carnet de pedidos SURF de USD 2,8 mil millones de Subsea 7 ilustra la demanda de construcción.

El desmantelamiento está ganando impulso en el Mar del Norte a medida que 2.000 pozos deben ser taponados y abandonados para 2030 según las estimaciones de la Autoridad de Petróleo y Gas del Reino Unido. El monitoreo ambiental, aunque el más pequeño, se está expandiendo bajo las directivas de planificación espacial de la UE que exigen el monitoreo de sedimentos en tiempo real durante el entierro de cables; el ICES emitió directrices de 2025 para levantamientos de impacto basados en AUV. Los operadores agrupan cada vez más la inspección, reparación y mantenimiento con el monitoreo ambiental para amortizar los costos de movilización.

Por Aplicación de Usuario Final: Ancla de Hidrocarburos, Auge de la Energía Eólica Offshore

El petróleo y gas representó el 83,6% de los ingresos en 2025, impulsado por la nueva producción en Surinam, Namibia y el pre-sal de Brasil. La energía eólica offshore está preparada para crecer a una CAGR del 20,8%, catalizada por construcciones de múltiples gigavatios en Europa, China y Estados Unidos. Las aplicaciones de defensa se están fortaleciendo a medida que las naciones AUKUS invierten en la protección de infraestructura del lecho marino y contramedidas contra minas, empleando AUV habilitados por IA para patrullar cables de fibra óptica y gasoductos.

Instituciones de investigación como el WHOI despliegan AUV para estudios climáticos, mientras que los operadores de acuicultura en Noruega aprovechan los ROV para inspecciones de jaulas de red para limitar la mortalidad de peces. Ørsted y Equinor han asegurado capacidad de ROV plurianual mediante acuerdos marco, ajustando la oferta y elevando las tarifas diarias para los vehículos de clase inspección.

Análisis Geográfico

Oriente Medio y África lideró con el 36,1% de los ingresos en 2025, ya que la expansión Marjan de Saudi Aramco y el proyecto North Field East de Qatar Energy requirieron más de 80 ROV de clase de trabajo para la instalación de árboles submarinos y el monitoreo de líneas de flujo. El contrato EPC de USD 1,65 mil millones de ADNOC adjudicado a Subsea 7 en 2025 subraya el compromiso de la región con los drones de inspección residentes para 200 kilómetros de infraestructura. El campo Bonga Southwest de Nigeria y el prospecto Brulpadda de Sudáfrica añaden mayor demanda de ROV en aguas profundas, mientras que el gas Zohr de Egipto continúa generando demanda plurianual de inspección, reparación y mantenimiento. El riesgo político y las políticas de transición energética moderan el potencial a largo plazo, pero el gasto en hidrocarburos a corto plazo sigue siendo sólido.

Se prevé que Europa registre la CAGR más rápida del 18,7% hasta 2031, impulsada por la expansión de la energía eólica offshore y los mandatos de desmantelamiento en el Mar del Norte. La fase final del Banco Dogger requiere verificaciones continuas de integridad de cables mediante AUV de escaneo. El dron residente Hydrone-R de Noruega reduce los días de buque en 40 por año en condiciones adversas. Las subastas de Kriegers Flak de Dinamarca y los 7 GW del Báltico de Alemania intensifican la demanda de vehículos clasificados para aguas poco profundas, mientras que los pilotos de energía eólica flotante de Francia requieren vigilancia de amarre mediada por AUV. Las normas de la Comisión OSPAR estipulan la eliminación de estructuras en un plazo de tres años tras el cese de la producción, impulsando la rápida movilización de ROV para el desmantelamiento.

Asia-Pacífico, América del Sur y América del Norte comparten el resto del mercado de AUV y ROV offshore. China instaló 6,3 GW de energía eólica offshore en 2025, desplegando ROV para el entierro de cables dinámicos en zonas de alta corriente. Los pilotos de energía eólica flotante de Japón frente a Goto dependen de AUV para la inspección de amarre resistente a tifones. Brasil produjo 2,9 millones de barriles por día desde activos de pre-sal, requiriendo apoyo de ROV en aguas profundas a profundidades superiores a 2.000 metros. El Golfo de México de EE. UU. sostiene la demanda de ROV para activos maduros, y el corredor de energía eólica de la Costa Este está generando nuevos requisitos de inspección. Canadá inició la concesión de licencias exploratorias en las provincias atlánticas en 2025, sentando las bases para futuros despliegues de ROV.

Panorama regulatorio

El mercado de AUV y ROV offshore opera bajo una combinación de marcos de seguridad offshore, medioambientales marinos y de clasificación que hacen referencia cada vez más a operaciones no tripuladas y autónomas. En 2025, ABS mantuvo y actualizó sus Rules for Building and Classing Underwater Vehicles, Systems and Hyperbaric Facilities (incluidas las disposiciones centradas en AUV), y la norma ISO 19901-10 formalizó orientaciones relevantes para instalaciones offshore no tripuladas y flujos de trabajo de operaciones remotas utilizados con USV, AUV y sistemas submarinos residentes.

La estandarización avanza hacia requisitos más estrictos en cuanto a calidad de datos e impacto ambiental. La norma ISO 25451:2026 (publicada en mayo de 2026) estableció requisitos técnicos y directrices para el mapeo del lecho marino mediante vehículos marinos no tripulados, respaldando una adopción más amplia de programas de inspección y prospección basados en AUV en petróleo y gas, eólica offshore y monitoreo de infraestructura submarina. Al mismo tiempo, las directrices revisadas de la OMI para la reducción del ruido radiado bajo el agua (MEPC.1/Circ.906) continúan influyendo en las decisiones de propulsión y planificación de misiones, reforzando el cambio hacia arquitecturas eléctricas y perfiles operativos más silenciosos en áreas marinas sensibles.

Panorama Competitivo

Las cinco principales empresas, Oceaneering International, TechnipFMC, Fugro, Subsea 7 y Saipem, controlan el 55% de los ingresos globales, lo que refleja una concentración moderada. Los modelos de servicio integrado permiten a los titulares agrupar construcción submarina, inspección y desmantelamiento, capturando acuerdos marco que proporcionan visibilidad plurianual de la cartera de pedidos. Los contratos basados en resultados de TechnipFMC vinculan la remuneración al tiempo de actividad, alineando los incentivos con los objetivos de producción de los operadores.

Nauticus Robotics y Ocean Infinity ejemplifican a los nuevos participantes disruptivos que aprovechan la autonomía habilitada por IA para reducir el personal offshore; la Serie C de USD 150 millones de Ocean Infinity en 2024 destaca el apetito de capital de riesgo. Las asociaciones estratégicas, como el codesarrollo del Hydrone-R de Equinor y Saipem, comparten el riesgo tecnológico y aceleran la comercialización. La adquisición de la división ROV de Reach Subsea por parte de Kongsberg en 2025 por USD 85 millones consolida la cadena de suministro de Noruega y amplía la oferta de sistemas autónomos de Kongsberg.

El cumplimiento normativo bajo IMCA R-014 (competencia del personal) y R-004 (mantenimiento) sigue siendo un requisito previo para la adjudicación de contratos, limitando a los nuevos participantes sin infraestructura de certificación. La diferenciación tecnológica se centra en la propulsión eléctrica, la detección de anomalías impulsada por IA y la conectividad satelital para operaciones remotas. Los actores que dependen de sistemas hidráulicos heredados enfrentan compresión de márgenes a medida que las regulaciones ambientales penalizan las fugas de fluidos.

Líderes de la Industria de AUV y ROV Offshore

Oceaneering International, Inc.

Fugro N.V

Subsea 7 SA

TechnipFMC PLC

DOF Subsea

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Persiste una brecha en la inspección, mantenimiento y reparación submarina con uso reducido de buques, donde los drones residentes, los conceptos híbridos AUV-ROV y las operaciones asistidas por USV reducen la exposición a las ventanas climáticas offshore y a las limitaciones de disponibilidad de buques. A principios de 2026, Saipem informó avances significativos en sistemas residentes y autónomos, incluidas pruebas de aceptación funcional de su dron autónomo FlatFish con Petrobras hacia su implementación en aguas ultraprofundas, y un récord de residencia submarina para Hydrone-R en el mar de Noruega. Estos programas apuntan a un cambio más amplio en la contratación, desde despliegues de ROV basados en campañas hacia robótica submarina habilitada para acoplamiento (docking), interfaces submarinas estandarizadas y modelos de servicio a largo plazo que integran robótica, análisis y planificación de intervenciones.

La oportunidad también se concentra en la extensión de vida útil de campos en aguas profundas y campos maduros (brownfield), donde los tiebacks de varios años y los programas de integridad recompensan una mayor autonomía, una navegación mejorada y una clasificación de defectos más rápida. El trabajo de integridad de cables y cimentaciones de eólica offshore está ampliando el mercado direccionable para cargas útiles de AUV eléctricos de prospección y herramientas compactas para ROV de clase de trabajo, particularmente en Europa y Asia-Pacífico. La productización de conjuntos combinados USV-ROV está pasando de concepto a despliegue, como lo destaca OceanAlpha con el lanzamiento del sistema USV-ROV V180 en marzo de 2026 para misiones IMR no tripuladas hasta 3.000 metros, apoyando a proveedores de servicios que construyen flujos de trabajo repetibles y operados de forma remota en múltiples cuencas.

Desarrollos recientes del sector

- Julio de 2026: Oceaneering International obtuvo un contrato de cuatro años con Petrobras para prestar servicios de ROV en aguas offshore de Brasil utilizando dos ROV de clase de trabajo desplegados desde el buque Aker Wayfarer de AKOFS Offshore. La adjudicación respalda una planificación de flota de mayor duración y refleja una demanda sostenida de capacidad de intervención de clase de trabajo en los programas de aguas profundas de Brasil, incluso mientras los operadores enfatizan la eficiencia y la ejecución habilitada de forma remota.

- Abril de 2026: Subsea 7, a través de la Subsea Integration Alliance, firmó un acuerdo de colaboración estratégica con PETRONAS Suriname E&P para proporcionar sistemas de producción submarina y soluciones SURF para los recursos de Surinam. Los modelos de desarrollo submarino integrado suelen ampliar la base instalada que posteriormente requiere inspección e intervención, lo que respalda una utilización de varios años para contratistas con capacidad de ROV y AUV a lo largo de la vida del campo.

- Octubre de 2025: Helsing, una empresa alemana de tecnología de defensa, avanzó en la adquisición de Blue Ocean, una compañía australiana centrada en vehículos autónomos submarinos. La operación vincula la inversión en autonomía de defensa con el know-how en robótica submarina y añade impulso a las capacidades de AUV que también respaldan la protección de infraestructura submarina comercial y los flujos de trabajo de inspección offshore.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de AUV y ROV offshore se define como el valor de los vehículos, sistemas y servicios offshore relacionados utilizados para inspeccionar, prospectar e intervenir en activos submarinos para infraestructura energética y marina en aguas offshore.

Exclusiones del alcance: se excluyen de los totales del mercado los despliegues puramente en aguas continentales o dulces, y los prototipos de laboratorio no operativos que no se utilizan en actividades de campo offshore.

Descripción general de la segmentación

- Por Tipo de Vehículo

- ROV

- AUV

- Por Clase de Vehículo

- Clase de Trabajo

- Clase de Trabajo Ligero

- Clase de Trabajo Medio

- Clase de Trabajo Pesado

- Clase Observatorio

- Clase de Trabajo

- Por Clasificación de Profundidad

- Aguas Poco Profundas (hasta 300 m)

- Aguas Intermedias (300 a 1.000 m)

- Aguas Profundas (más de 1.000 m)

- Por Sistema de Propulsión

- Eléctrico

- Hidráulico

- Híbrido

- Por Actividad

- Perforación y Desarrollo

- Construcción e Instalación

- Inspección, Reparación y Mantenimiento

- Desmantelamiento

- Monitoreo Ambiental

- Por Aplicación de Usuario Final

- Petróleo y Gas

- Energía Eólica Offshore

- Defensa y Seguridad

- Investigación y Academia

- Acuicultura e Infraestructura Marina

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Noruega

- Dinamarca

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Egipto

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base fáctica de los niveles de actividad offshore y anclar las variables del modelo a señales medibles. Se consultaron fuentes públicas como comunicados de reguladores de energía offshore, publicaciones de agencias marítimas y de seguridad, y oficinas nacionales de estadística para indicadores de producción e inversión energética. Para las señales de eólica offshore y actividad marina más amplia, también se revisaron publicaciones de agencias internacionales de energía y organismos del sector que rastrean instalaciones, actividad de buques y carteras de proyectos.

Para traducir la actividad en valor de mercado, también se revisaron presentaciones públicas de empresas, presentaciones para inversores y coberturas de prensa de renombre en busca de indicios sobre la combinación de productos, cronogramas de contratos y comentarios sobre la utilización de flotas. En algunos casos, se utilizaron suscripciones de pago ya disponibles únicamente para acelerar el análisis financiero de empresas, la búsqueda de patentes y el seguimiento de licitaciones cuando el detalle público era escaso. Las fuentes documentales mencionadas aquí son ilustrativas y no exhaustivas, y se consultaron muchos otros documentos y conjuntos de datos públicos para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en verificar qué están desplegando realmente los operadores en el offshore, cómo está cambiando la utilización entre el petróleo y gas y la eólica offshore, y cómo son los precios y la agrupación de servicios en contratos vigentes. Hablamos con una combinación de operadores, proveedores de servicios offshore, integradores y equipos centrados en equipamiento, y mantuvimos una cobertura equilibrada entre las principales cuencas offshore para no pasar por alto la intensidad regional y la estacionalidad.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 31% | EMEA: 31% |

| Actores más pequeños: 17% | Gerentes: 57% | América: 26% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó utilizando una combinación de verificaciones descendentes (top-down) y ascendentes (bottom-up), donde la actividad offshore se reconstruyó primero a partir de los factores de demanda y luego se validó utilizando agregaciones selectivas. Por el lado descendente, se mapeó la intensidad del trabajo submarino utilizando indicadores vinculados al desarrollo y las operaciones offshore, que luego se convirtieron en demanda de equipos y servicios utilizando supuestos de penetración y utilización.

Algunas variables prácticas que dan forma al modelo incluyen el número y el calendario de proyectos offshore, la actividad del ciclo de vida de los campos submarinos (inspección, reparación y mantenimiento frente a construcción o desmantelamiento), los rangos de tarifas diarias y de servicio para los spreads de ROV, la frecuencia de misiones de AUV para el alcance de prospección, y las condiciones típicas de profundidad y de aguas que influyen en la elección de la clase de vehículo. Debido a que los datos no siempre se reportan de manera consistente, las brechas se manejaron utilizando ratios proxy de cuencas similares, seguidas de verificaciones de expertos sobre si esos ratios se ajustaban a las restricciones operativas locales.

Para la previsión, se utilizó un análisis de escenarios de manera que los cambios en los ciclos de capex offshore, el ritmo de construcción de la eólica offshore y la disponibilidad de buques pudieran reflejarse sin sobreajustar el modelo. Los supuestos de utilización y precios se refinaron luego mediante retroalimentación primaria, y la perspectiva final se mantuvo coherente con las carteras de proyectos observables y la actividad contractual a corto plazo.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante triangulación entre señales independientes, incluidas las carteras de proyectos offshore, las tendencias reportadas de producción y desarrollo offshore, y los cambios observados en la demanda de inspección e intervención. Cuando una región o aplicación modelada se salía de los rangos esperados, se revisaban y reelaboraban los supuestos subyacentes de utilización, precios o conversión antes de la aprobación final.

Se siguió un proceso de revisión interna de varios pasos, y se activaban recontactos cuando la retroalimentación de las entrevistas sugería un cambio significativo en las tarifas, la disponibilidad de la flota o la combinación de actividades. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, y se completa una verificación final previa a la entrega para que la versión publicada refleje las señales de mercado más recientes disponibles.

Comparación del tamaño del mercado de AUV y ROV offshore de Mordor Intelligence con otras estimaciones publicadas

Las cifras de mercado publicadas para AUV y ROV offshore pueden variar mucho, incluso cuando el tema parece idéntico en la superficie. La dispersión generalmente proviene de cómo cada estudio traza la línea entre las ventas de equipos y los ingresos por servicios offshore, qué años se tratan como base y con qué intensidad se capturan las oscilaciones de la actividad offshore de ciclo corto.

Los principales factores de brecha en este mercado suelen manifestarse en cómo se contabiliza el trabajo intensivo en intervención frente al trabajo de prospección pura, si las misiones de defensa y científicas se mezclan con la demanda comercial offshore, y cómo se proyectan los cambios en las tarifas diarias cuando las restricciones de buques y tripulación se ajustan. Al rastrear la utilización de spreads de ROV y los movimientos de las tarifas de servicio offshore en las principales cuencas, Mordor Intelligence vincula el valor de 2026 a la demanda comercial de inspección, prospección e intervención offshore, en lugar de incluir misiones adyacentes no offshore.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 4,11 mil millones de USD (2026) | |

| Consultora Global A | 2,71 mil millones de USD (2024) | Utiliza un año base más antiguo y una combinación de aplicaciones más amplia, lo que puede diluir la intensidad comercial offshore y subestimar el reciente impulso de la demanda de inspección eólica y de aguas profundas. |

| Editorial Sectorial B | 5,86 mil millones de USD (2025) | Parece aplicar una captura de ingresos más amplia que puede combinar los servicios offshore con la demanda adyacente de robótica submarina, y su enfoque de horizonte más largo puede amplificar una progresión agresiva de tarifas y volumen. |

La tabla muestra que las decisiones de calendario y alcance explican la mayor parte de la diferencia entre las estimaciones. Cuando la intensidad de la actividad, la lógica de las tarifas de servicio y las reglas de inclusión se establecen con claridad y luego se verifican frente a las señales de proyectos offshore, el tamaño de mercado resultante sigue siendo más fácil de reproducir y de actualizar a medida que cambian los contratos y la utilización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para el mercado de AUV y ROV offshore en 2031?

Se espera que el mercado alcance USD 6,78 mil millones para 2031.

¿Qué tipo de vehículo está creciendo más rápido?

Se prevé que los vehículos submarinos autónomos se expandan a una CAGR del 13,5% hasta 2031.

¿Por qué los sistemas de propulsión híbrida están ganando terreno?

Los híbridos combinan la eficiencia eléctrica con el par hidráulico, permitiendo misiones más largas mientras soportan herramientas de alta potencia.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Europa crezca a una CAGR del 18,7%, liderada por la construcción de energía eólica offshore y los mandatos de desmantelamiento.

¿Cómo están reduciendo costos los drones residentes?

Estacionar ROV y AUV en el fondo marino elimina los buques de apoyo dedicados, reduciendo los gastos de intervención hasta en un 40%.

Última actualización de la página el: