Tamaño y Participación del Mercado de Sensores Acústicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

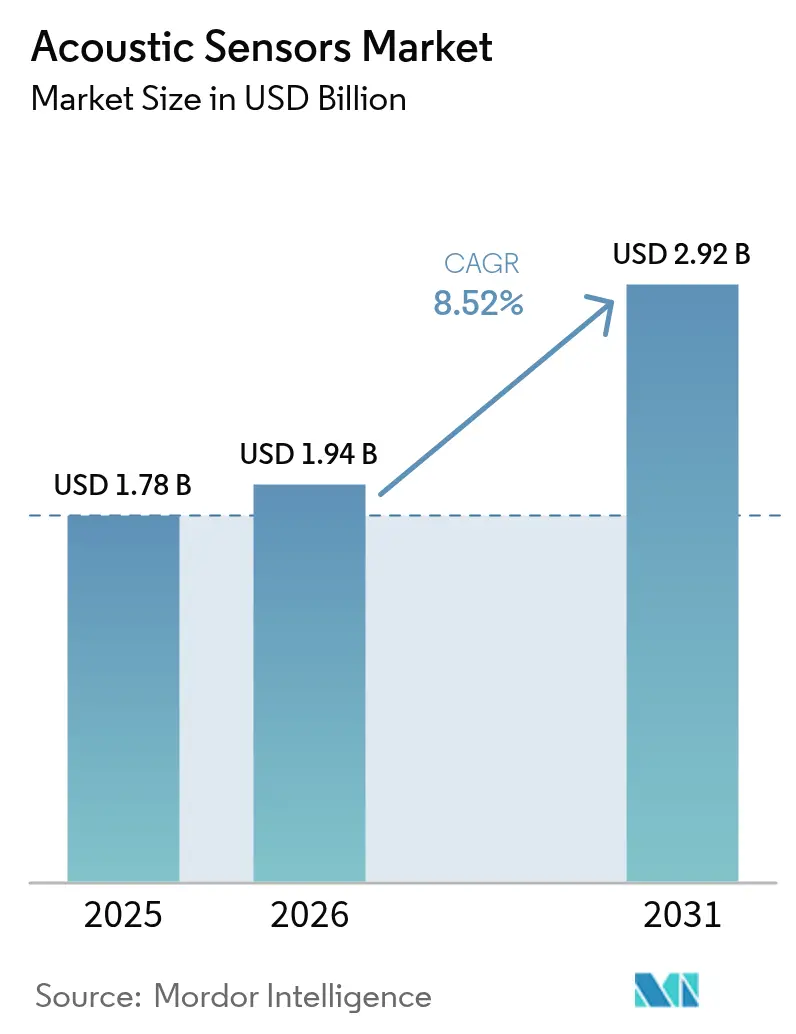

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.52% CAGR |

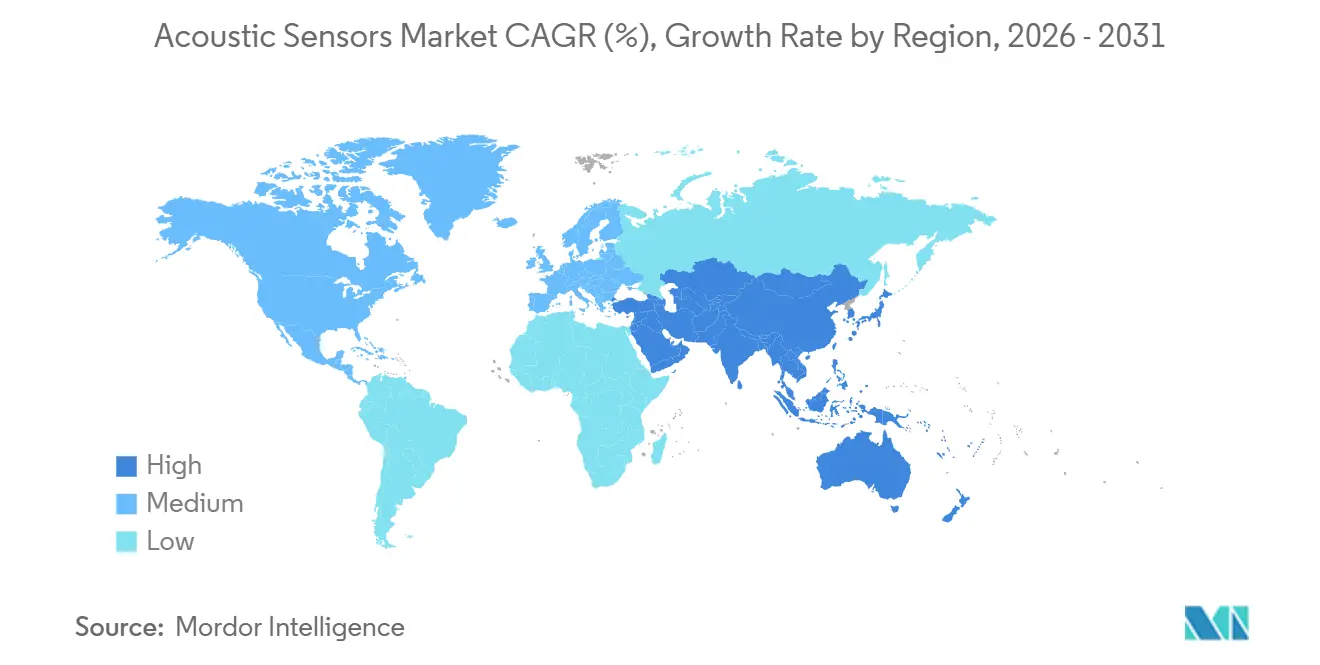

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

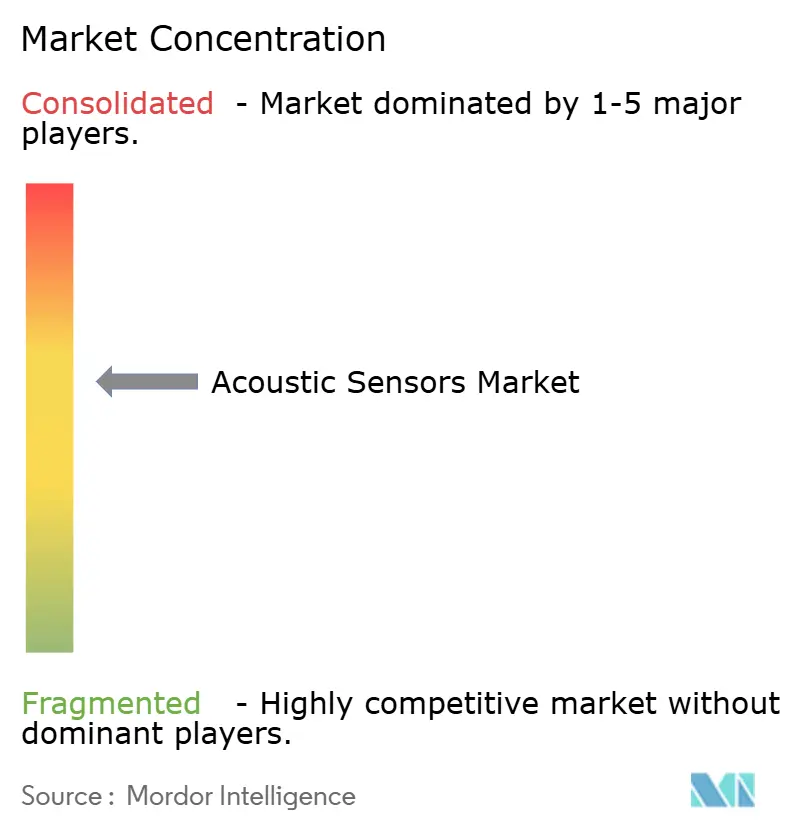

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Acústicos por Mordor Intelligence

Se espera que el tamaño del mercado de sensores acústicos crezca de USD 1,78 mil millones en 2025 a USD 1,94 mil millones en 2026 y se prevé que alcance USD 2,92 mil millones en 2031 a una CAGR del 8,52% durante 2026-2031. Los rápidos despliegues de 5G y Wi-Fi 7, las plataformas de vehículos electrificados que demandan detección de torque y presión sin batería, y la proliferación de programas de Internet de las Cosas Industrial (IIoT) están ampliando las bases instaladas entre los usuarios finales de telecomunicaciones, automotriz e industria de procesos. Los formatos inalámbricos crecen más rápido que los con cable a medida que los operadores moderniza activos heredados ubicados en zonas peligrosas. Asia-Pacífico lidera tanto la producción como el consumo porque los fabricantes chinos, japoneses y surcoreanos controlan la síntesis de polvo cerámico, el procesamiento de obleas y la capacidad de ensamblaje de módulos. La tecnología de onda acústica de volumen (BAW) está ganando impulso en filtros de más de 6 GHz para estaciones base 5G, mientras que las películas piezoeléctricas flexibles prometen superficies de detección desechables por menos de USD 1 para dispositivos portátiles de consumo y médicos.

Conclusiones Clave del Informe

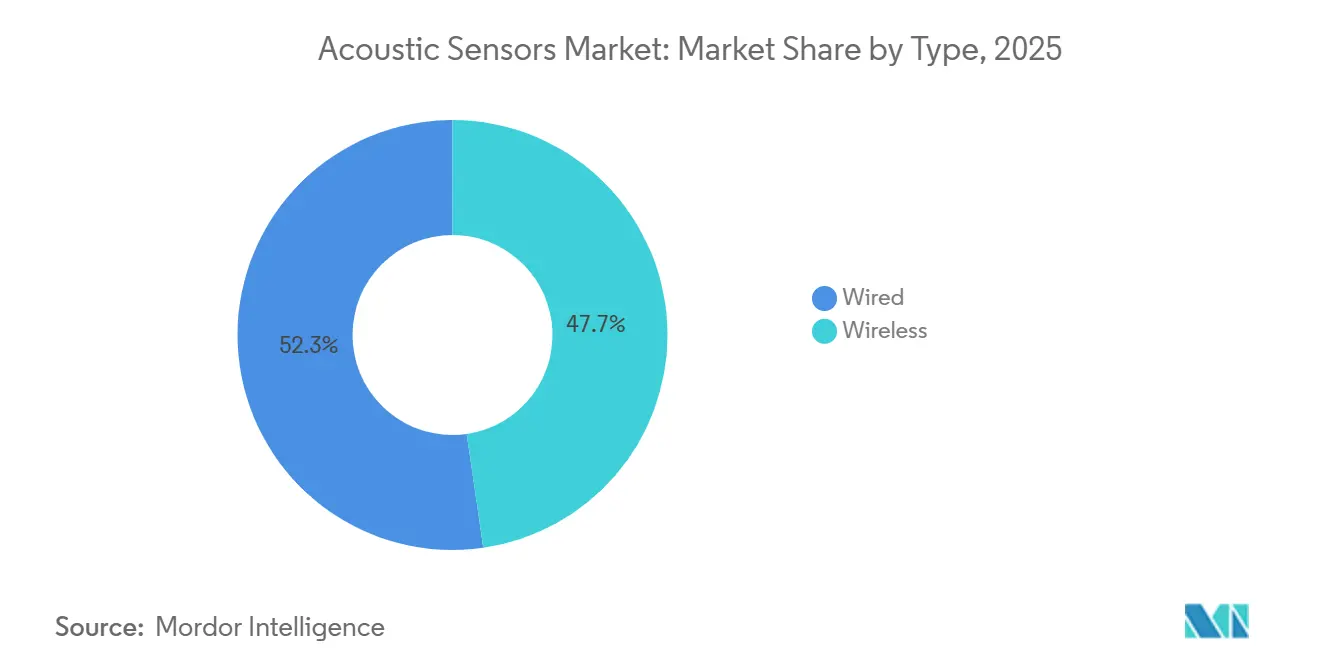

- Por tipo, las configuraciones inalámbricas representaron el 47,72% de la participación del mercado de sensores acústicos en 2025, y se están expandiendo a una CAGR del 8,67% hasta 2031.

- Por tipo de onda, los dispositivos de onda acústica de superficie (SAW) mantuvieron una participación de ingresos del 55,81% en 2025, mientras que se proyecta que la tecnología BAW avance a una CAGR del 8,79% durante 2026-2031.

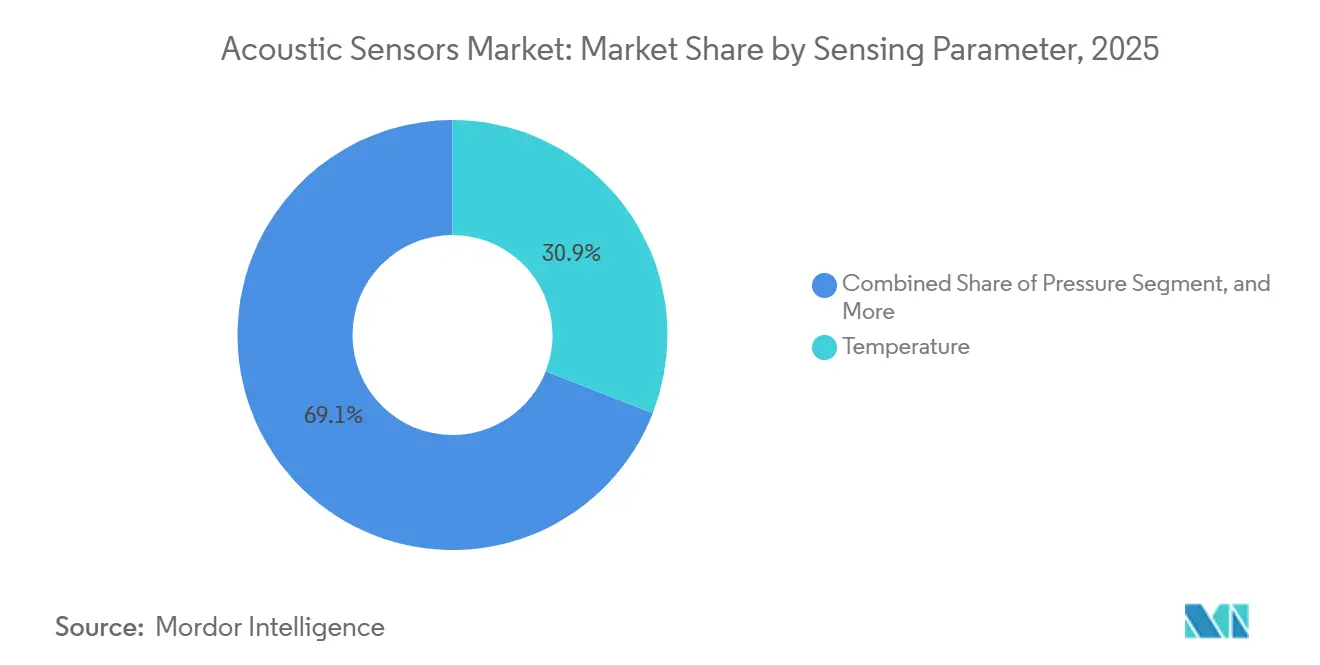

- Por parámetro de detección, la detección de temperatura lideró con el 30,92% del tamaño del mercado de sensores acústicos en 2025; la medición de presión es el parámetro de más rápido crecimiento con una CAGR del 8,71% hasta 2031.

- Por aplicación, el sector automotriz lideró con una participación de ingresos del 28,63% en 2025, mientras que el sector salud está proyectado para expandirse a una CAGR del 9,02% hasta 2031.

- Por geografía, Asia-Pacífico generó el 39,77% de los ingresos de 2025 y se prevé que crezca a una CAGR del 9,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores Acústicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápidos despliegues de 5G y Wi-Fi 7 que incrementan la demanda de filtros SAW/BAW de alta frecuencia | +2.1% | Global, con concentración en América del Norte, China, Corea del Sur, Japón | Mediano plazo (2-4 años) |

| Transición automotriz hacia vehículos eléctricos y ADAS que acelera la adopción de sensores inalámbricos sin batería | +1.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Crecimiento del IoT industrial y los programas de mantenimiento predictivo | +1.5% | Núcleo en Asia-Pacífico, con expansión hacia Europa y América del Norte | Largo plazo (≥ 4 años) |

| Películas piezoeléctricas impresas y flexibles que permiten superficies de detección de ultra bajo costo | +0.9% | Global, adopción temprana en centros de electrónica de consumo (China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Micrófonos MEMS miniaturizados que impulsan la proliferación de interfaces de voz en dispositivos portátiles y audífonos inteligentes | +1.3% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones gubernamentales que exigen monitoreo ambiental e infraestructural en tiempo real | +1.0% | Europa, América del Norte, mercados selectos de Asia-Pacífico (Japón, Singapur) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápidos Despliegues de 5G y Wi-Fi 7 que Incrementan la Demanda de Filtros SAW y BAW de Alta Frecuencia

Los operadores de redes móviles activaron 1,2 millones de estaciones base macro 5G en todo el mundo en 2025, cada una integrando 12-16 duplexores BAW que cumplen los parámetros de referencia de pérdida de inserción inferior a 1,8 dB necesarios para los presupuestos de enlace urbano.[1]Qorvo, "Tecnología de Filtros BAW para Infraestructura 5G," qorvo.com Los puntos de acceso Wi-Fi 7 entraron en producción en volumen a finales de 2024; sus radios de 6 GHz dependen de filtros BAW que suprimen la interferencia de canal adyacente por debajo de -50 dBc, un objetivo que los dispositivos SAW convencionales no pueden alcanzar por encima de 5,5 GHz. El nodo FBAR-7 dopado con escandio de Broadcom amplió los anchos de banda de los filtros en un 15%, reduciendo el número de resonadores por duplexor y recortando el área del chip en un 25%. Las subastas de espectro en India y Brasil, más la densificación en Estados Unidos, añaden 2,1 puntos porcentuales a las perspectivas de crecimiento del mercado de sensores acústicos.

Transición Automotriz hacia Vehículos Eléctricos y ADAS que Acelera la Adopción de Sensores Inalámbricos sin Batería

Los trenes de transmisión de vehículos eléctricos emplean 8-12 transductores de torque SAW inalámbricos que aprovechan la energía de interrogación, eliminando anillos colectores y ciclos de mantenimiento.[2]Transense Technologies, "Sensores de Torque SAW para Trenes de Transmisión de Vehículos Eléctricos," transense.com Los sensores Transense desplegados en el iX3 de BMW redujeron los costos de propiedad en USD 180 por vehículo a lo largo de 10 años. Los módulos de presión de neumáticos basados en BAW en el Model 3 2025 renovado de Tesla redujeron las falsas alarmas en un 40% mientras mejoraban el rendimiento de ruido de fase más allá de las directrices ISO 21750. Las normas Euro 7 vigentes desde julio de 2025 exigen el monitoreo en tiempo real del filtro de partículas, una especificación que las sondas de temperatura SAW sin contacto satisfacen, añadiendo 1,8 puntos porcentuales a la demanda a largo plazo.

Crecimiento del IoT Industrial y los Programas de Mantenimiento Predictivo

Los fabricantes instalaron 18 millones de nodos inalámbricos de vibración y temperatura durante 2025, un 28% más interanual, para supervisar bombas, compresores y transportadores.[3]Honeywell International, "Plataforma de Mantenimiento Predictivo Forge," honeywell.com Las etiquetas SAW que operan a 433 MHz transmiten a través de 30 centímetros de hormigón, permitiendo modernizaciones sin cableado Ethernet. La plataforma Forge de Honeywell ayudó a las plantas petroquímicas a reducir el tiempo de inactividad en un 22%, lo que se traduce en un ahorro anual promedio de USD 4,2 millones por instalación. Siemens integró soporte nativo SAW en MindSphere, acelerando los diagnósticos de causa raíz a 48 horas. Los subsidios del programa «Fabricado en China 2025» de China y el programa de Incentivos Vinculados a la Producción de India amplían los despliegues de IIoT, contribuyendo 1,5 puntos porcentuales a la CAGR.

Películas Piezoeléctricas Impresas y Flexibles que Permiten Superficies de Detección de Ultra Bajo Costo

Las películas compuestas de PVDF y PZT impresas en pantalla de tan solo 50 µm permiten matrices de mapeo de presión desechables con precios inferiores a USD 1 por hoja. TE Connectivity lanzó una superposición de teclado flexible de 104 teclas en marzo de 2025 que redujo los costos de lista de materiales en un 65% al tiempo que permitía laptops resistentes al agua. Investigadores del MIT mejoraron los coeficientes de carga de PVDF a 85 pC N⁻¹ añadiendo un 8% de grafeno, manteniendo la flexibilidad a través de 100.000 ciclos de doblado. Se prevén procesos comerciales de rollo a rollo para 2028, y esta corriente de innovación eleva la CAGR prevista en 0,9 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de deriva térmica y envasado en entornos adversos | -1.2% | Global, agudo en los sectores de petróleo y gas, aeroespacial | Mediano plazo (2-4 años) |

| Competencia de alternativas ópticas y capacitivas en nichos de alta precisión | -0.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Volatilidad en la cadena de suministro de semiconductores que eleva los plazos de entrega y los costos de insumos | -0.7% | Global, más severo en el suministro de obleas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estándares de materiales fragmentados que dificultan la interoperabilidad entre plataformas | -0.5% | Global, fricción regulatoria en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Deriva Térmica y Envasado en Entornos Adversos

Los resonadores SAW sobre cuarzo se desplazan -34 ppm °C⁻¹, degradando la precisión de presión por debajo de ±2% de escala completa en sistemas de escape que ciclan de -40 °C a 180 °C. La compensación de doble resonador duplica el tamaño del chip y añade USD 1,10 al costo, mientras que los sustratos de langasita siguen siendo 3,5 veces más caros que el cuarzo. Las carcasas de cerámica cocida a alta temperatura introducidas en 2024 soportan 250 °C pero elevan el costo del sensor en USD 0,95. Las devoluciones de campo impulsadas por la ingresión de sulfuro de hidrógeno alcanzaron el 18% en 2025. La restricción resta 1,2 puntos porcentuales de la CAGR de referencia del mercado de sensores acústicos.

Competencia de Alternativas Ópticas y Capacitivas en Nichos de Alta Precisión

Las redes de Bragg de fibra óptica poseían el 62% del monitoreo de deformación de infraestructura civil en 2025 debido a su resolución de sub-microdeformación e inmunidad electromagnética. El Puente de Øresund reemplazó los medidores SAW tras una deriva de ±15 µε durante calibraciones de seis meses. Los acelerómetros MEMS capacitivos como el ADXL357 de Analog Devices ofrecen un ruido de <10 µg Hz⁻½, superando la inestabilidad de sesgo de los giroscopios SAW y extendiendo la vida útil de la batería en 18 meses en estaciones sísmicas. La prima de costo de las soluciones ópticas es tolerada en Europa y América del Norte, recortando 0,8 puntos porcentuales de la trayectoria del mercado de sensores acústicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Configuraciones Inalámbricas Capturan la Demanda de Modernización y Zonas Peligrosas

Las unidades inalámbricas mantuvieron una participación del 47,72% del mercado de sensores acústicos en 2025 y avanzan a un 8,67% anual, impulsadas por operadores de refinerías, químicos y minería que valoran la simplicidad de modernización. Las revisiones de la norma IEC 60079-11 en 2024 elevaron los límites de energía permisibles, permitiendo que las etiquetas SAW funcionen de forma segura en atmósferas explosivas de Zona 0. Los sensores inalámbricos reducen el costo instalado en USD 420 por punto en plataformas marinas porque los técnicos evitan visitas en helicóptero.

Los diseños con cable aún dominan las tareas de alto ancho de banda, como la medición de flujo ultrasónico, donde son obligatorios un rendimiento de 1 Mbit s⁻¹ y una latencia inferior a un milisegundo. La sonda de torque SAW con cable Modelo 1604 de Honeywell muestrea a 10 kHz dentro de las líneas de prensa de Tesla en Berlín, reduciendo el desperdicio en un 12%. Las topologías híbridas de alimentación más datos inalámbricos están emergiendo en la automatización de edificios, permitiendo alimentación de 24 V CC mientras se preserva la flexibilidad de ubicación. En consecuencia, la demanda con cable continúa creciendo a un ritmo más lento del 7,8%.

Por Tipo de Onda: BAW Gana Terreno en la Demanda de Filtros 5G a Pesar de la Posición Dominante de SAW

Los dispositivos SAW contribuyeron con el 55,81% de los ingresos de 2025 porque los duplexores para teléfonos inteligentes cuestan menos de USD 0,40 a escala. Sin embargo, se prevé que los filtros BAW se expandan a un 8,79% anual hasta 2031 debido a una pérdida de inserción inferior a 1,8 dB por encima de 3 GHz y una capacidad de manejo de potencia continua de 10 W.

Qorvo aumentó los envíos de BAW en un 47% en 2025 gracias a las actualizaciones de celdas macro en China y Estados Unidos. La transición al nitruro de aluminio dopado con escandio elevó los coeficientes de acoplamiento del 6,5% al 9,2%, permitiendo anchos de banda de canal un 15% más amplios. Las variantes emergentes de onda de Lamb abordan la biodetección, y el giroscopio BAW de cizallamiento horizontal de TDK logró una inestabilidad de sesgo de 0,003 ° s⁻¹ para controladores de seguridad automotriz.

Por Parámetro de Detección: La Medición de Presión se Acelera con la Digitalización de la Industria de Procesos

La detección de temperatura representó el 30,92% de los ingresos de 2025; sin embargo, los módulos de presión exhiben la CAGR más rápida del 8,71% hasta 2031 a medida que las plantas químicas y farmacéuticas instrumentan cada recipiente.

El transmisor SAW Cerabar PMP23 de Endress y Hauser cumple una precisión de ±0,25% a 40 MPa sin acondicionadores de señal. La detección de torque, con una participación del 14% en 2025, está aumentando en las cajas de cambio de movilidad eléctrica. La humedad, la masa y la viscosidad siguen siendo nichos de un solo dígito pero cumplen con las reglas de trazabilidad ISO 10012 actualizadas en 2024.

Por Aplicación: El Sector Salud Supera el Crecimiento Automotriz a Medida que los Dispositivos Portátiles Escalan

El sector automotriz mantuvo la mayor participación del 28,63% en 2025, liderado por sondas de presión de neumáticos, temperatura de gases de escape y torque inalámbrico. El sector salud crece más rápidamente, a una CAGR del 9,02%, a medida que los dispositivos portátiles e implantables aprovechan la biocompatibilidad piezoeléctrica. El monitor cardíaco Reveal LINQ de Medtronic opera 4,5 años con una sola celda utilizando un acelerómetro BAW.

El FreeStyle Libre 3 de Abbott se redujo a módulos de 5 mm reemplazando los extremos frontales analógicos con codificadores SAW, elevando la adherencia en un 18%. La electrónica de consumo, la industria, el sector aeroespacial y los verticales ambientales completan el conjunto de oportunidades para el mercado de sensores acústicos.

Análisis Geográfico

Asia-Pacífico generó el 39,77% del tamaño del mercado de sensores acústicos en 2025 y está preparada para una CAGR del 9,16% hasta 2031. China presupuestó CNY 18 mil millones (USD 2,5 mil millones) en 2025 para alcanzar el 40% de autosuficiencia en filtros para 2027. Los líderes japoneses TDK y Murata operaron 14 líneas SAW que enviaron 2,4 mil millones de unidades y mantuvieron márgenes brutos superiores al 38%. El programa de Incentivos Vinculados a la Producción de India atrajo USD 340 millones hacia nuevas bases de ensamblaje, y Corea del Sur comprometió USD 280 millones para I+D en BAW en marzo de 2025.

América del Norte ocupó el segundo lugar con una participación del 26% en 2025. Los premios de la Fundería de Confianza del Departamento de Defensa de Estados Unidos por USD 120 millones aseguraron el suministro doméstico de SAW para comunicaciones seguras. General Motors integró sondas de torque inalámbricas en todas las plataformas Ultium, abriendo un grupo de demanda anual de USD 45 millones. El Consejo Nacional de Investigación de Canadá invirtió USD 16 millones en investigación de piezoeléctricas imprimibles para el monitoreo de puentes. La producción de proveedores de primer nivel mexicanos saltó un 19% hasta 48 millones de unidades, subrayando el corredor de fabricación norteamericano.

Europa aportó el 23% de los ingresos de 2025. La iniciativa Sensor4.0 de Alemania distribuyó EUR 95 millones (USD 102 millones) para avanzar en sensores de mantenimiento predictivo. La Directiva de Emisiones Industriales revisada de la Unión Europea obliga a 12.000 instalaciones a adoptar monitores de gas SAW continuos para 2027. Safran instaló 1.200 nodos de temperatura inalámbricos en las líneas de turbofán LEAP, reduciendo el desperdicio en un 8%. El Laboratorio Nacional de Física del Reino Unido publicó protocolos de calibración que desbloquean la aprobación de transferencia de custodia para dispositivos de presión SAW. América del Sur, Oriente Medio y África representaron conjuntamente el 12% restante, liderados por el petróleo marino brasileño y los petroquímicos de Arabia Saudita.

Panorama Competitivo

El mercado de sensores acústicos está moderadamente fragmentado; los cinco principales proveedores —Murata Manufacturing, TDK Corporation, Kyocera, Honeywell International y Microchip Technology— mantuvieron una participación combinada de ingresos del 42% en 2025. La integración vertical mantiene los tiempos de ciclo de Murata y TDK en 18 días y los márgenes brutos por encima del 35%. Kyocera aseguró 14 patentes sobre cortes de cristal de langasita y galiofosfato, atacando nichos de turbinas y pozos. Transense Technologies y SENSeOR monetizan plataformas de torque sin batería y de alta temperatura que obtienen primas de precio del 15-20%.

Las expansiones de capacidad dominan la estrategia. TDK destinó USD 180 millones para una nueva instalación SAW en Akita que elevará la producción en 400 millones de unidades en 2027. Murata completó una ampliación de envasado a nivel de oblea de USD 95 millones en diciembre de 2024, reduciendo la altura del paquete BAW a 0,55 mm para teléfonos inteligentes delgados. Honeywell y TE Connectivity formaron un programa conjunto sobre matrices PVDF flexibles que apunta a USD 85 millones en ingresos para 2029.

Las adquisiciones consolidan las carteras. Microchip Technology adquirió Vectron International por USD 165 millones, incorporando osciladores de cristal controlados por horno y fuentes SAW controladas por voltaje a su pila de temporización integrada. Boston Piezo-Optics está pilotando sensores acústico-ópticos híbridos que fusionan resonadores SAW y redes de Bragg de fibra para lecturas duales de temperatura y deformación. Las solicitudes de patentes en cortes compensados por temperatura y paquetes herméticos aumentaron un 18% interanual, señalando una escalada en I+D para abordar la deriva en entornos adversos.

Líderes de la Industria de Sensores Acústicos

Murata Manufacturing Co., Ltd.

TDK Corporation

KYOCERA Corporation

Honeywell International Inc.

Microchip Technology Inc. (Vectron International)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Murata Manufacturing planea invertir USD 200 millones en una nueva planta de filtros de onda acústica de volumen en Singapur, con el objetivo de atender las necesidades emergentes de infraestructura 6G. Se prevé que la producción comience en el segundo trimestre de 2026, y el sitio podrá producir 500 millones de unidades al año, posicionando a la empresa para asegurar una posición temprana en los sistemas inalámbricos de próxima generación.

- Septiembre de 2025: TDK Corporation ha ampliado su cartera de IoT industrial adquiriendo la especialista alemana SENSeOR SAS por EUR 120 millones (USD 128 millones). El acuerdo, finalizado en septiembre de 2025, incorpora tecnología avanzada de onda acústica de superficie para el monitoreo en entornos adversos y refuerza la presencia de TDK en el mercado de automatización de Europa.

- Agosto de 2025: KYOCERA Corporation obtuvo la autorización de la Administración de Alimentos y Medicamentos para sus sensores acústicos biocompatibles destinados a dispositivos médicos implantables. Este hito, anunciado en agosto de 2025, abre el camino para el uso comercial en el monitoreo cardíaco a largo plazo y abre una vía de alto valor para la detección acústica en aplicaciones de salud reguladas.

- Julio de 2025: Honeywell International ganó un contrato de USD 45 millones de la Agencia Espacial Europea en julio de 2025 para suministrar sensores acústicos para el monitoreo de la salud estructural de satélites. Las entregas están programadas para 2027, subrayando el papel creciente de la detección acústica en la protección de activos aeroespaciales críticos.

Alcance del Informe Global del Mercado de Sensores Acústicos

Los sensores acústicos proporcionan una señal desplazando rápidamente un diafragma hacia adelante y hacia atrás, lo que hace que el aire que rodea el diafragma sea desplazado y produzca una onda acústica. Típicamente, los sensores acústicos de distancia utilizan frecuencias ultrasónicas.

El Informe del Mercado de Sensores Acústicos está segmentado por Tipo (Con Cable, Inalámbrico), Tipo de Onda (Onda Acústica de Superficie, Onda Acústica de Volumen), Parámetro de Detección (Temperatura, Presión, Torque, Humedad, Masa, Viscosidad), Aplicación (Automotriz, Aeroespacial y Defensa, Electrónica de Consumo, Salud, Industrial, Monitoreo Ambiental, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio, África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Con Cable |

| Inalámbrico |

| Onda Acústica de Superficie (SAW) |

| Onda Acústica de Volumen (BAW) |

| Temperatura |

| Presión |

| Torque |

| Humedad |

| Masa |

| Viscosidad |

| Automotriz |

| Aeroespacial y Defensa |

| Electrónica de Consumo |

| Salud |

| Industrial |

| Monitoreo Ambiental |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo | Con Cable | |

| Inalámbrico | ||

| Por Tipo de Onda | Onda Acústica de Superficie (SAW) | |

| Onda Acústica de Volumen (BAW) | ||

| Por Parámetro de Detección | Temperatura | |

| Presión | ||

| Torque | ||

| Humedad | ||

| Masa | ||

| Viscosidad | ||

| Por Aplicación | Automotriz | |

| Aeroespacial y Defensa | ||

| Electrónica de Consumo | ||

| Salud | ||

| Industrial | ||

| Monitoreo Ambiental | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de sensores acústicos en 2031?

Se proyecta que el mercado de sensores acústicos alcance USD 2,92 mil millones para 2031.

¿Qué configuración crece más rápido, la inalámbrica o la con cable?

Los sensores acústicos inalámbricos se están expandiendo a una CAGR del 8,67% hasta 2031, superando a las alternativas con cable.

¿Qué región lidera en ingresos y crecimiento?

Asia-Pacífico generó el 39,77% de los ingresos de 2025 y se prevé que crezca a una CAGR del 9,16%, la más rápida a nivel mundial.

¿Por qué los dispositivos BAW están ganando participación sobre los SAW?

Los filtros BAW manejan frecuencias y potencias más altas, lo que los hace esenciales para las estaciones base 5G y los equipos Wi-Fi 7.

¿Qué segmento de uso final se espera que crezca más rápidamente?

El sector salud es la aplicación de más rápido crecimiento, avanzando a una CAGR del 9,02% a medida que los dispositivos portátiles e implantables escalan.

Última actualización de la página el: