Tamaño y Participación del Mercado de Sensores de Ondas Acústicas de Superficie

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

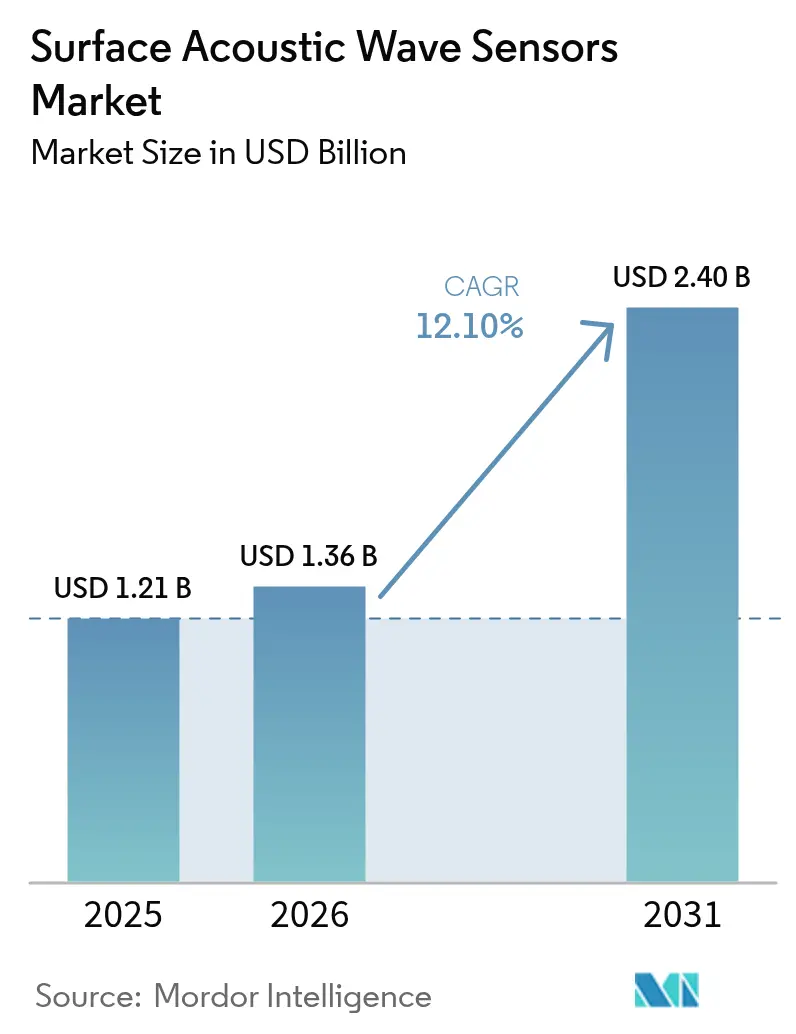

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sensores de Ondas Acústicas de Superficie por Mordor Intelligence

El tamaño del Mercado de Sensores de Ondas Acústicas de Superficie fue valorado en USD 1,21 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 2,4 mil millones en 2031, a una CAGR del 12,10% durante el período de pronóstico (2026-2031). Esta dinámica trayectoria está impulsada por la arquitectura inalámbrica de bajo consumo de la tecnología, el despliegue de la infraestructura 5G y la creciente demanda de soluciones de detección robustas en los vehículos eléctricos (VE). La operación sin batería permite la instalación permanente en conjuntos rotativos o sellados, reduciendo los costos de mantenimiento de los motores aeroespaciales y las turbinas industriales. Los fabricantes de electrónica de consumo continúan especificando filtros SAW para preservar la integridad de la señal en factores de forma compactos, mientras que los responsables de políticas en los principales mercados automotrices ahora exigen sistemas directos de monitoreo de presión de neumáticos que favorecen los dispositivos SAW de alta temperatura. Las cadenas de suministro establecidas de cuarzo y tantalato de litio proporcionan a los fabricantes de componentes de primer nivel economías de escala, lo que les permite mantener precios de venta promedio competitivos a pesar de las innovaciones en sustratos. Al mismo tiempo, los proveedores de nicho que dominan el procesamiento de langasita aseguran márgenes premium en programas aeroespaciales de temperatura ultraelevada.[1]Boeing, "Demostradores de Innovación y Tecnología," boeing.com

Conclusiones Clave del Informe

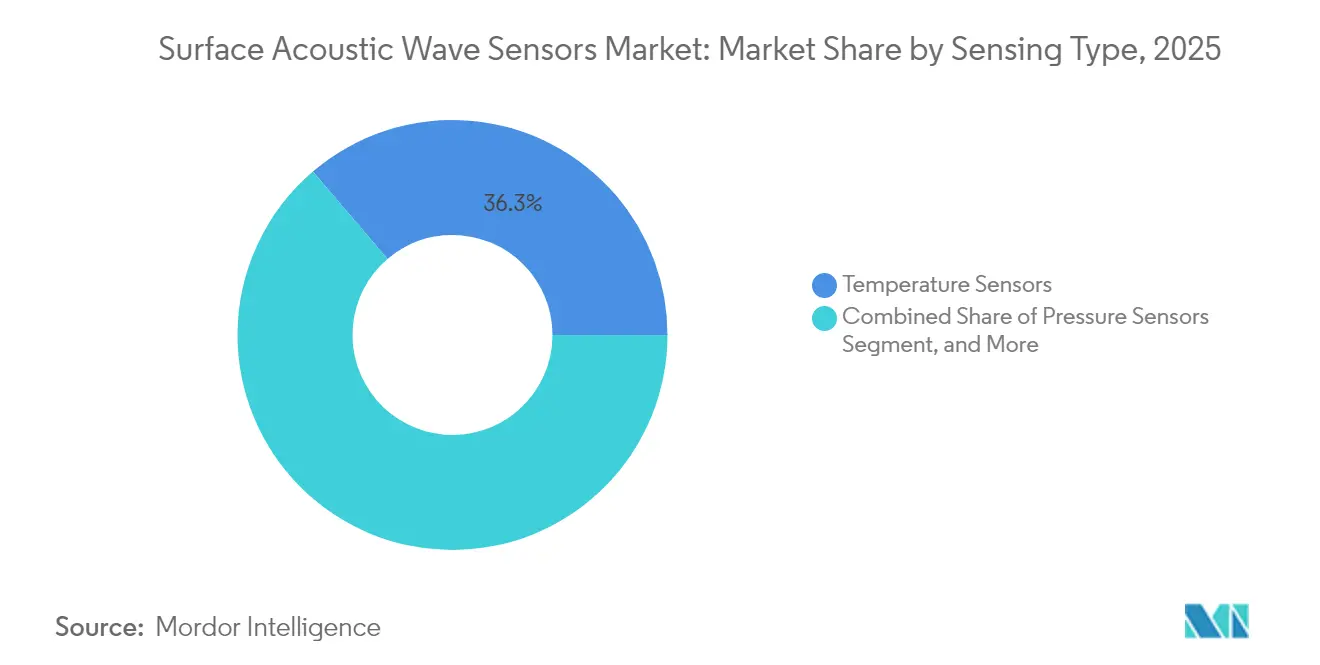

- Por tipo de detección, los dispositivos de temperatura representaron el 36,25% de la participación del mercado de sensores de ondas acústicas de superficie en 2025, mientras que se proyecta que los sensores de presión se expandan a una CAGR del 13,95% hasta 2031.

- Por usuario final, la electrónica de consumo dominó el mercado de sensores de ondas acústicas de superficie con una participación de ingresos del 32,15% en 2025, mientras que se proyecta que las aplicaciones automotrices crezcan a una CAGR del 13,65% hasta 2031.

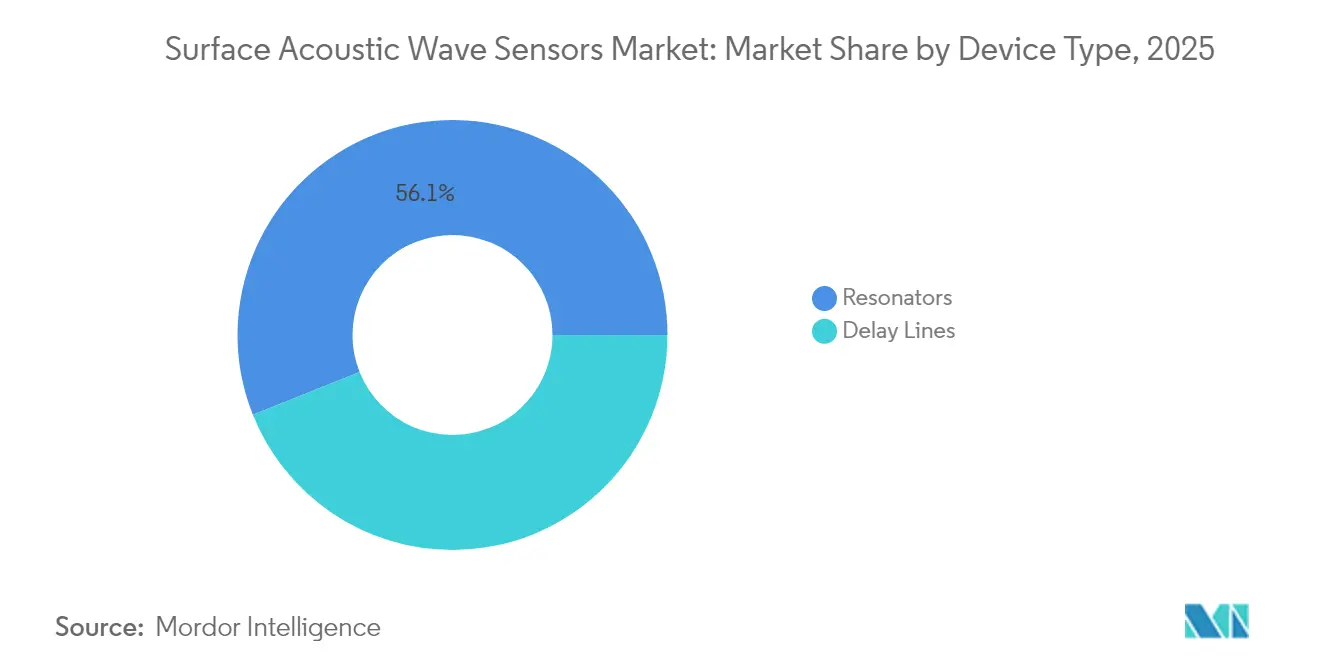

- Por tipo de dispositivo, los resonadores representaron el 56,05% del tamaño del mercado de sensores de ondas acústicas de superficie en 2025, mientras que las líneas de retardo son el segmento de más rápido crecimiento con una CAGR del 12,82%.

- Por sustrato de material, las obleas de cuarzo representaron una participación del 36,85% en el mercado de sensores de ondas acústicas de superficie en 2025, y se pronostica que los sustratos de langasita crecerán a una CAGR del 13,42% durante el período.

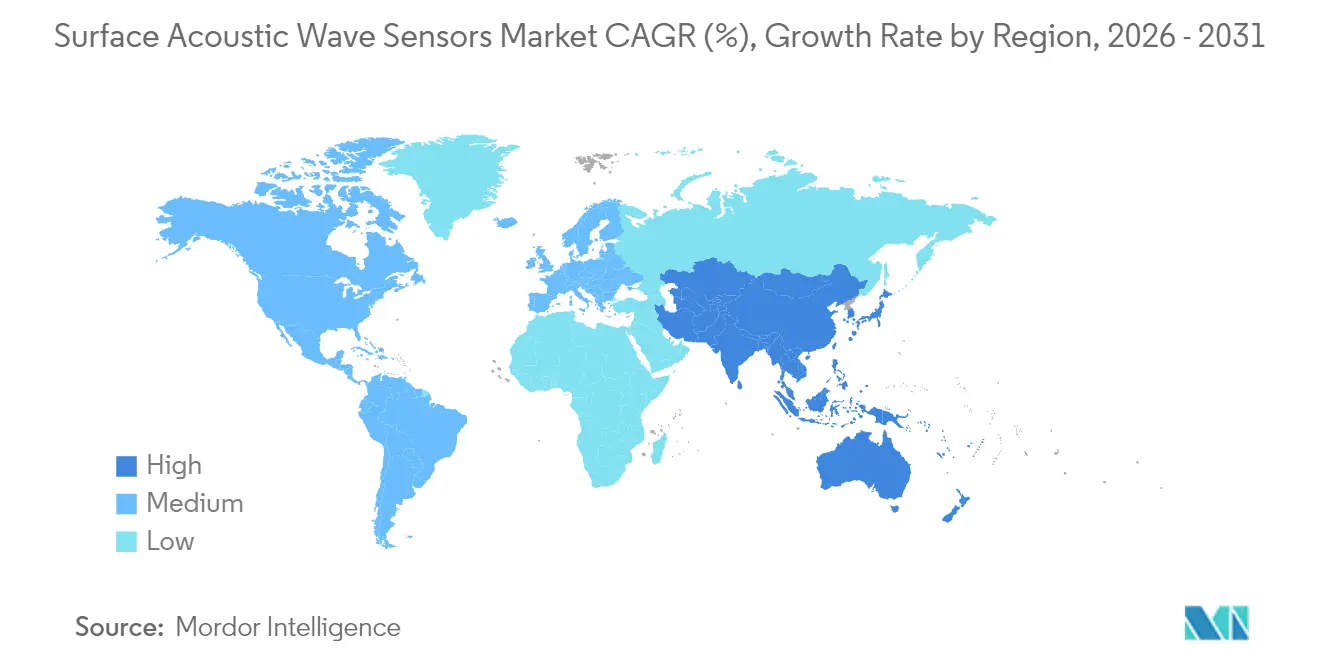

- Por geografía, América del Norte lideró el mercado de sensores de ondas acústicas de superficie con una participación del 36,95% en 2025, mientras que se espera que la región de Asia Pacífico registre la CAGR regional más rápida del 13,24% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sensores de Ondas Acústicas de Superficie

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitectura de Sensores Inalámbricos y Pasivos que Permiten el Despliegue sin Batería | +2.1% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Bajo Costo de Fabricación a Través de Cadenas de Suministro Establecidas de Sustratos Piezoeléctricos | +1.8% | Núcleo en Asia Pacífico, con extensión a América del Norte | Corto plazo (≤ 2 años) |

| Demanda de Sensores SAW de Alta Temperatura para TPMS Automotriz y Gestión Térmica de VE | +2.3% | Global, con ganancias tempranas en China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| Expansión de la Infraestructura 5G e IoT que Requiere Soluciones de Detección Miniaturizadas de Alta Frecuencia | +2.7% | Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Sensores SAW de Langasita de Temperatura Ultraelevada en el Monitoreo de Turbinas Aeroespaciales | +1.4% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Surgimiento de Biosensores SAW Portátiles para Diagnósticos Rápidos en el Punto de Atención | +1.6% | Global, con concentración en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Arquitectura de Sensores Inalámbricos y Pasivos que Permiten el Despliegue sin Batería

Las etiquetas SAW pasivas recolectan energía de interrogación, eliminando la necesidad de baterías que limitan la vida útil y agregan peso. Esta característica reduce el costo total de propiedad para los usuarios industriales hasta en un 60%, ya que el reemplazo programado de celdas y el acceso a áreas peligrosas ya no son necesarios. Los discos rotativos de turbinas, las paletas de motores de aeronaves y las barras colectoras de alta tensión pueden ahora alojar sensores integrados que operan durante décadas sin interrupciones de energía. Los rangos de lectura por radio que se aproximan a varios metros simplifican la adquisición de datos y reducen los costos de cableado en las instalaciones de modernización. Dado que el sensor no emite continuamente, la congestión espectral y los problemas de compatibilidad electromagnética son mínimos, lo que facilita las aprobaciones de cumplimiento para grandes redes IoT.

Bajo Costo de Fabricación a Través de Cadenas de Suministro Establecidas de Sustratos Piezoeléctricos

El crecimiento de cristales de cuarzo, tantalato de litio y niobato de litio maduró en el sector de control de frecuencia, por lo que las obleas de 150 mm con una tolerancia de espesor de 1 µm ahora cuestan menos de USD 2 en acuerdos de suministro de alto volumen.[2]TDK Corporation, "TDK Anuncia Inversión Estratégica en Tecnologías de Sensores Avanzados," tdk.com Las líneas de procesamiento ya optimizadas para filtros SAW en teléfonos inteligentes pueden reconvertirse para agregar patrones de sensores sin incurrir en grandes gastos de capital, lo que eleva los márgenes brutos para los productores integrados verticalmente. Las fundiciones japonesas implementan automatización completa, lo que eleva los rendimientos por encima del 95%, un factor decisivo para los programas automotrices sensibles al precio que envían millones de unidades cada año. Como resultado, los sensores SAW penetran en dispositivos de consumo de nivel medio que anteriormente dependían de piezas MEMS discretas.

Demanda de Sensores SAW de Alta Temperatura para TPMS Automotriz y Gestión Térmica de VE

Los mandatos directos de TPMS en vehículos registrados después de 2024 crean un canal cautivo para dispositivos SAW que pueden soportar las temperaturas de la llanta y las tensiones centrífugas durante toda la vida útil del producto.[3]Continental AG, "Continental Desarrolla Sensores Automotrices de Nueva Generación," continental.com En paralelo, las plataformas eléctricas de batería operan cerca de los 800 V, lo que eleva las temperaturas del inversor y del paquete por encima de los 150 °C. Los sensores basados en cuarzo permanecen precisos dentro de ±1 °C desde –40 °C hasta 200 °C, evitando así la deriva térmica que puede degradar la salud del ion de litio. La interrogación pasiva evita el cableado a través de ruedas giratorias o paquetes sellados, simplificando el diseño del arnés. Los proveedores capaces de certificar dispositivos bajo ISO 26262 alcanzan decisiones de diseño más rápido dentro de los flujos de trabajo de seguridad de los fabricantes de automóviles.

Expansión de la Infraestructura 5G e IoT que Requiere Soluciones de Detección Miniaturizadas de Alta Frecuencia

Las bandas de ondas milimétricas requieren filtros de frecuencia con factores de calidad superiores a 10.000. Los resonadores SAW logran una pérdida de inserción inferior a 1 dB hasta 6 GHz, superando a los BAW en dispositivos portátiles de bajo consumo. Los paquetes de pequeño formato con dimensiones inferiores a 1 cm³ integran redes de detección y ajuste, que se adaptan a los nodos IoT con espacio limitado. Los operadores de telecomunicaciones exigen estabilidad de –40 °C a 125 °C para mantener las estaciones base en funcionamiento en climas adversos, y los dispositivos SAW cumplen esta especificación sin compensación externa. El auge simultáneo de los dispositivos de borde conectados multiplica los volúmenes unitarios, consolidando las economías de escala para las fábricas de obleas en Japón, Taiwán y próximamente China.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Compatibilidad e Instalación en Redes Industriales Existentes | -1.9% | Global, con concentración en regiones industriales maduras | Corto plazo (≤ 2 años) |

| Limitaciones de Rendimiento de los Dispositivos SAW en Entornos de Detección en Fase Líquida | -1.3% | Global, particularmente en las industrias química y farmacéutica | Mediano plazo (2-4 años) |

| Intensificación de la Competencia de los Sensores de Ondas Acústicas de Volumen y MEMS en Bandas de >3 GHz | -2.1% | Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Riesgo de Suministro de Materiales Piezoeléctricos Especiales ante Restricciones Geopolíticas | -1.7% | Global, con concentración en aplicaciones de defensa y aeroespaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Compatibilidad e Instalación en Redes Industriales Existentes

Los sistemas de control de fábrica construidos sobre buses de campo heredados o protocolos de radiofrecuencia propietarios a menudo carecen de pasarelas que reconozcan los esquemas de modulación de etiquetas SAW. La modernización de líneas puede requerir paradas que cuesten millones por día, lo que disuade a los gerentes de planta. Las superposiciones de frecuencias con RFID crean obstáculos de certificación que prolongan los cronogramas de puesta en marcha. Los integradores a veces añaden puentes de la marca Honeywell que traducen los ID de sensores a códigos PLC, pero el hardware adicional eleva los presupuestos del proyecto entre un 25 y un 30%.[4]Honeywell International, "Soluciones de Integración de Sensores Industriales de Honeywell," honeywell.com La escasez de habilidades en la planificación de redes de radio agrava la hesitación, frenando la adopción en plantas de instalaciones existentes que de otro modo resultarían atractivas.

Limitaciones de Rendimiento de los Dispositivos SAW en Entornos de Detección en Fase Líquida

Las ondas acústicas pierden energía por amortiguación viscosa cuando los sensores están en contacto con agua o productos químicos, reduciendo la sensibilidad hasta en un 40% en comparación con el rendimiento en fase gaseosa. Los recubrimientos protectores de parileno o SiC añaden costos y pueden alterar las respuestas de frecuencia, haciendo necesaria la recalibración periódica en tanques farmacéuticos. La incrustación por biopelículas o sólidos en suspensión acorta los intervalos de mantenimiento, erosionando la ventaja de vida útil pasiva. Hasta que los métodos de encapsulación por guía de ondas maduren, los sensores capacitivos MEMS u ópticos siguen siendo la opción preferida para el monitoreo crítico de concentración de líquidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Detección: La Dominancia de la Temperatura Enfrenta el Desafío de la Presión

Los dispositivos de temperatura generaron el 36,25% del tamaño del mercado de sensores de ondas acústicas de superficie en 2025, lo que refleja la amplia necesidad de seguimiento térmico preciso en plantas de proceso e instalaciones de climatización (HVAC). Su capacidad para medir amplios rangos sin deriva asegura diseños para módulos de batería de VE, hornos industriales y circuitos de enfriamiento de centros de datos. Los sensores de presión están creciendo a un ritmo más rápido, beneficiándose de la legislación global de TPMS y la tendencia aeroespacial hacia la reducción de peso mediante la detección inalámbrica de neumáticos y frenos. Los sensores químicos SAW en fase gaseosa capturan los primeros contratos en estaciones medioambientales que deben detectar emisiones a nivel de ppm. Los dispositivos de humedad y masa sirven a los controles de edificios inteligentes y a las líneas de deposición de semiconductores, formando depósitos de ingresos estables pero más pequeños.

Los sensores de temperatura sirven como referencia para la innovación de materiales; el cuarzo resuena establemente durante las variaciones de temperatura ambiente, mientras que las versiones de langasita permiten la instalación en los escapes de turbinas. La diferenciación competitiva depende del envasado de sellos herméticos de metal-cerámica que proporcionan décadas de protección contra el vapor o los agentes corrosivos. Las variantes de presión aprovechan procesos de obleas idénticos pero adoptan cavidades y diafragmas robustos, lo que permite a las fundiciones amortizar las herramientas en familias de productos. A medida que los volúmenes automotrices aumentan, la erosión de precios pondrá a prueba a los recién llegados sin escala. No obstante, la ola de mandatos mantiene al segmento en una curva de crecimiento de doble dígito, reduciendo la ventaja que los dispositivos de temperatura tienen actualmente.

Por Industria Usuaria Final: El Liderazgo de la Electrónica de Consumo es Desafiado por el Crecimiento Automotriz

La electrónica de consumo representó el 32,15% de la participación del mercado de sensores de ondas acústicas de superficie en 2025, gracias a su papel arraigado como filtros de extremo frontal en teléfonos inteligentes, tabletas y dispositivos portátiles. Los proveedores de teléfonos inteligentes insignia ahora integran más de 25 filtros SAW o híbridos SAW por dispositivo para aislar las bandas sub-6 GHz del 5G mientras conservan la vida de la batería. Sin embargo, el segmento automotriz avanza a una CAGR del 13,65%, impulsado por la electrificación, los mandatos directos de TPMS y el cambio hacia arquitecturas de seguridad redundantes que favorecen los sensores pasivos discretos. Los compradores del sector aeroespacial y de defensa pagan primas por piezas de langasita tolerantes a la radiación que permanecen operativas por encima de los 1000 °C en pruebas de propulsión hipersónica.

El interés del sector sanitario está creciendo a medida que los diagnósticos en el punto de atención pasan de los laboratorios centralizados a las clínicas. Los biosensores SAW ofrecen detección sin etiquetas en cuestión de minutos, captando atención durante los ejercicios de preparación para pandemias. Los usuarios industriales adoptan etiquetas SAW de torsión y vibración para programas de mantenimiento predictivo que se alinean con las hojas de ruta de la Industria 4.0. La diversidad entre industrias suaviza los ciclos de ingresos, pero los proveedores de primer nivel deben adaptar los planes de calificación a los códigos de certificación de cada sector vertical, desde ISO 26262 en vehículos hasta FAA FAR-25 en aviación.

Por Tipo de Dispositivo: Los Resonadores Mantienen la Ventaja a Pesar del Crecimiento de las Líneas de Retardo

Los resonadores representaron el 56,05% del tamaño del mercado de sensores de ondas acústicas de superficie en 2025, debido a que las referencias estabilizadas en frecuencia siguen siendo esenciales en toda arquitectura de radiofrecuencia. Las macroceldas 5G requieren docenas de resonadores de alto factor de calidad para gestionar los presupuestos de ruido de fase y cumplir con las reglas de máscara espectral, lo que mantiene la demanda elevada incluso cuando las fabricaciones de teléfonos inteligentes fluctúan. Las líneas de retardo siguen a un volumen inferior pero crecen a una CAGR del 12,82% debido a su adopción en radar de corto alcance, módulos de reconocimiento de gestos y detectores ultrasónicos de defectos. Su capacidad para codificar datos precisos de tiempo de vuelo en huellas compactas sustenta los sistemas emergentes de monitoreo de conductores y los robots autónomos de almacenes.

Los resonadores compiten principalmente en ruido de fase y deriva de envejecimiento; los proveedores utilizan la optimización de la apertura de electrodos y algoritmos de compensación de temperatura para minimizar las desviaciones en partes por mil millones. Los proveedores de líneas de retardo se centran en la baja pérdida de inserción en anchos de banda amplios para soportar los barridos de chirp de radar FMCW. El envasado está avanzando hacia ofertas de sistema en paquete que montan múltiples elementos SAW en un sustrato cerámico común para reducir los pasos de ensamblaje. Esta convergencia promete difuminar la histórica línea entre sensor y filtro, abriendo flujos de ingresos híbridos para los fabricantes de dispositivos posicionados en ambos campos.

Por Sustrato de Material: La Dominancia del Cuarzo es Desafiada por la Innovación de la Langasita

El cuarzo generó el 36,85% de la participación del mercado de sensores de ondas acústicas de superficie en 2025 debido a su uso generalizado en procesos de crecimiento, corte y esmerilado en fábricas globales. Los rendimientos de obleas superan el 95%, y el envejecimiento a largo plazo permanece por debajo de 10 ppm por año, lo que se adapta a los relojes de misión crítica. La langasita, sin embargo, se expande a una CAGR del 13,42% a medida que los programas de motores a reacción y propulsión espacial demandan sensores que puedan sobrevivir más allá de los 1000 °C sin sufrir transiciones de fase. El tantalato de litio y el niobato aseguran nichos de volumen medio donde la eficiencia de acoplamiento supera al costo, como en los biosensores de alta frecuencia central que deben detectar recuentos de colonias de un solo dígito.

Los sustratos híbridos apilan películas delgadas de niobato de litio sobre portadores de cuarzo, combinando ganancias de acoplamiento con estabilidad térmica. Si bien la complejidad de fabricación aumenta, surgen ahorros a nivel de sistema al reducir los circuitos de compensación externos. Las fundiciones que ya depositan capas piezoelécricas epitaxiales para filtros de radiofrecuencia se adaptan sin problemas al ámbito de los sensores, consolidando la adquisición. Los usuarios finales sopesan el precio frente a la durabilidad; las telecomunicaciones comerciales eligen el cuarzo, mientras que los fabricantes de equipos originales de turbinas se comprometen con la langasita y aceptan la prima.

Análisis Geográfico

América del Norte mantuvo una participación del 36,95% en el mercado de sensores de ondas acústicas de superficie en 2025, anclada por el gasto en defensa que valora la resistencia a la radiación y la operación sin batería en aviónica y guía de misiles. Las subvenciones de investigación federales bajo el programa SBIR agilizan la maduración tecnológica, mientras que los largos ciclos de certificación de la Administración Federal de Aviación (FAA) protegen a los titulares una vez que se obtiene la aprobación de tipo. La base semiconductora madura de la región, ubicada principalmente en Arizona y Texas, permite iteraciones de diseño rápidas y ciclos estrictos de control de calidad. Los principales contratistas como Boeing especifican cada vez más etiquetas SAW pasivas para la instrumentación del núcleo del motor porque eliminan los anillos rozantes dentro de los conjuntos rotativos.

Asia Pacífico avanza a una CAGR del 13,24% debido a los despliegues de 5G y la reubicación de líneas de electrónica automotriz en China y Corea del Sur. La iniciativa «Fabricado en China 2025» de Pekín canaliza subsidios hacia las fábricas de obleas locales que ahora envían obleas en bruto de cuarzo que rivalizan en calidad con las de Japón. Corea del Sur aprovecha su ecosistema de teléfonos inteligentes para absorber filtros SAW en cada teléfono inteligente premium. Los principales actores japoneses mantienen una ventaja en la investigación y desarrollo de sustratos y ocupan posiciones de diseño en los fabricantes de automóviles de primer nivel, como Toyota, pero las presiones de precio de las empresas chinas reducen sus márgenes. India comienza a instalar medidores inteligentes basados en SAW en los servicios públicos urbanos, aunque desde una base baja.

Europa depende de sus clústeres de automatización automotriz e industrial para hacer crecer la demanda a un ritmo constante de mediano dígito. La expansión de los vehículos eléctricos en Alemania necesita sensores de temperatura a nivel de paquete con una clasificación superior a los 150 °C, mientras que la flota nuclear de Francia encarga dispositivos tolerantes a la radiación para el monitoreo de reactores. Los marcos regulatorios como el Reglamento UNECE R141 y las directivas de baterías de la Unión Europea impulsan indirectamente la adopción de SAW al endurecer las especificaciones de seguridad. Los programas aeroespaciales de Airbus y Rolls-Royce evalúan los sensores de langasita para la medición de la holgura en la punta de los álabes, abriendo oportunidades futuras a pesar de la cautelosa ética de calificación de la región.

Panorama Competitivo

El mercado de sensores de ondas acústicas de superficie muestra una fragmentación moderada. TDK Electronics, Murata Manufacturing y Skyworks Solutions aprovechan las cadenas de suministro de cuarzo y tantalato de litio integradas verticalmente, que anclan los precios y aseguran el apalancamiento de precios en los pedidos de telecomunicaciones de alto volumen. Refuerzan la ventaja competitiva mediante la presentación de patentes para topologías compensadas por temperatura y el codiseño de ASIC que simplifican la calibración del usuario. Honeywell dirige recursos hacia nichos aeroespaciales e industriales donde los obstáculos de calificación desalientan a los seguidores rápidos y donde los contratos de ciclo de vida superan las dos décadas.

Las empresas de nivel medio, como CTS Corporation y Pro-Micron, se abren camino en el TPMS automotriz y la automatización de fábricas asociándose con empresas regionales de primer nivel y ofreciendo envases específicos para aplicaciones. SENSeOR y Transense Technologies se centran en casos de uso de temperatura extrema y detección de torsión, obteniendo precios unitarios premium a pesar de los menores volúmenes anuales. Las barreras de entrada para los nuevos jugadores se están endureciendo a medida que los proveedores de MEMS suben en frecuencia y las fundiciones aumentan los compromisos mínimos de inicio de obleas, aunque las empresas emergentes que dominan el crecimiento de boules de langasita aún pueden perturbar el segmento de temperatura ultraelevada. La creciente ola de adopción de sistema en paquete favorece a los titulares que poseen tanto el sustrato como las líneas de ensamblaje de chip invertido, consolidando aún más la influencia sobre las decisiones de lista de materiales en toda la cadena de suministro.

Líderes de la Industria de Sensores de Ondas Acústicas de Superficie

-

TDK Electronics AG

-

Murata Manufacturing Co., Ltd.

-

Honeywell International Inc.

-

API Technologies Corp.

-

Vectron International (Microchip Technology Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: TDK Corporation ha comprometido USD 150 millones en nuevos hornos de cristal de langasita en Japón para satisfacer la demanda de monitoreo de turbinas aeroespaciales.

- Septiembre de 2025: Infineon Technologies obtuvo la certificación ISO 26262 para dispositivos SAW automotrices.

- Agosto de 2025: Murata Manufacturing adquirió el especialista alemán en SAW pro-micron por USD 85 millones, reforzando su cartera de TPMS automotriz.

- Julio de 2025: Honeywell International aseguró un contrato de USD 45 millones con Boeing para diseñar conjuntos de sensores SAW inalámbricos para motores a reacción de próxima generación.

- Junio de 2025: API Technologies presentó un biosensor SAW que detecta patógenos en 15 minutos con umbrales de <10 UFC/mL.

- Mayo de 2025: CTS Corporation formó una empresa conjunta con Jiaxing Jingkong Electronic para suministrar filtros SAW para estaciones base 5G a operadores de Asia Pacífico.

Alcance del Informe del Mercado Global de Sensores de Ondas Acústicas de Superficie

Los sensores de ondas acústicas de superficie (SAW) se utilizan principalmente para la identificación y medición de parámetros físicos como presión, temperatura, aceleración, torsión, fricción neumático-calzada, humedad, etc. Estos sensores se utilizan en diversas industrias usuarias finales según los requisitos.

El Mercado de Sensores de Ondas Acústicas de Superficie está segmentado por Tipo de Detección (Sensores de Presión, Sensores de Torsión, Sensores de Viscosidad), Industria Usuaria Final (Automotriz, Electrónica de Consumo, Industrial) y Geografía.

| Sensores de Presión |

| Sensores de Torsión |

| Sensores de Temperatura |

| Sensores de Humedad |

| Sensores Químicos |

| Sensores de Masa |

| Otros Sensores |

| Automotriz |

| Aeroespacial y de Defensa |

| Electrónica de Consumo |

| Sector Sanitario |

| Industrial |

| Otras Industrias Usuarias Finales |

| Resonadores |

| Líneas de Retardo |

| Cuarzo |

| Tantalato de Litio |

| Niobato de Litio |

| Langasita |

| Otros Materiales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Tipo de Detección | Sensores de Presión | |

| Sensores de Torsión | ||

| Sensores de Temperatura | ||

| Sensores de Humedad | ||

| Sensores Químicos | ||

| Sensores de Masa | ||

| Otros Sensores | ||

| Por Industria Usuaria Final | Automotriz | |

| Aeroespacial y de Defensa | ||

| Electrónica de Consumo | ||

| Sector Sanitario | ||

| Industrial | ||

| Otras Industrias Usuarias Finales | ||

| Por Tipo de Dispositivo | Resonadores | |

| Líneas de Retardo | ||

| Por Sustrato de Material | Cuarzo | |

| Tantalato de Litio | ||

| Niobato de Litio | ||

| Langasita | ||

| Otros Materiales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué cifra de ingresos se pronostica para el mercado de sensores de ondas acústicas de superficie en 2031?

Se proyecta que el mercado alcance USD 2,4 mil millones en 2031, basándose en una CAGR del 12,10% durante el período de pronóstico (2026-2031).

¿Qué tipo de detección lidera actualmente la demanda unitaria?

Los dispositivos de temperatura dominan con una participación del 36,25%, debido a su uso generalizado en sistemas industriales y de climatización (HVAC).

¿Por qué se prefieren los sensores SAW en el TPMS directo?

Toleran las temperaturas de la llanta, operan sin baterías y cumplen con los nuevos mandatos de reporte continuo de presión de neumáticos.

¿A qué velocidad crece la región de Asia Pacífico?

Asia Pacífico avanza a una CAGR del 13,24%, impulsada por la infraestructura 5G y la expansión de la capacidad de electrónica automotriz.

¿Qué sustrato está ganando terreno en aplicaciones de temperatura ultraelevada?

La langasita se expande a una CAGR del 13,42% porque soporta temperaturas superiores a los 1000 °C, lo que la hace adecuada para el monitoreo de turbinas.

¿Qué nivel de concentración de mercado caracteriza a este sector?

Con los cinco principales proveedores que poseen aproximadamente el 55% de las ventas, el panorama está moderadamente consolidado.

Última actualización de la página el: