Tamaño y Participación del Mercado de Diagnóstico In Vitro en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnóstico In Vitro en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Diagnóstico In Vitro en Alemania crezca de 5.820 millones de USD en 2025 a 6.140 millones de USD en 2026 y se prevé que alcance los 8.060 millones de USD en 2031 a una CAGR del 5,58% durante 2026-2031.

Subyacente a este crecimiento global constante existe un cambio estructural desde la química clínica rutinaria hacia las pruebas moleculares de alto valor, una evolución impulsada por el programa de secuenciación genómica genomDE, el próximo plazo de recertificación del Reglamento sobre Diagnóstico In Vitro (IVDR) en mayo de 2026 y la amplia Ley de Uso de Datos de Salud de Alemania, que exige la interoperabilidad a nivel nacional de los registros electrónicos de pacientes. Los fabricantes están reduciendo sus carteras heredadas para financiar la innovación conforme al IVDR, mientras que los laboratorios canalizan capital hacia la automatización y el middleware capaz de generar resultados en formato FHIR para los centros de datos nacionales. Al mismo tiempo, los aseguradores estatales recompensan el cribado preventivo para una población envejecida en la que entre el 25 y el 27% de los ciudadanos tendrá ≥67 años en 2038, orientando la demanda hacia paneles de diabetes, cardiovasculares y oncológicos. En conjunto, estas fuerzas posicionan el mercado de diagnóstico in vitro en Alemania en la intersección de la política, la demografía y la adopción de tecnología de medicina de precisión.

Conclusiones Clave del Informe

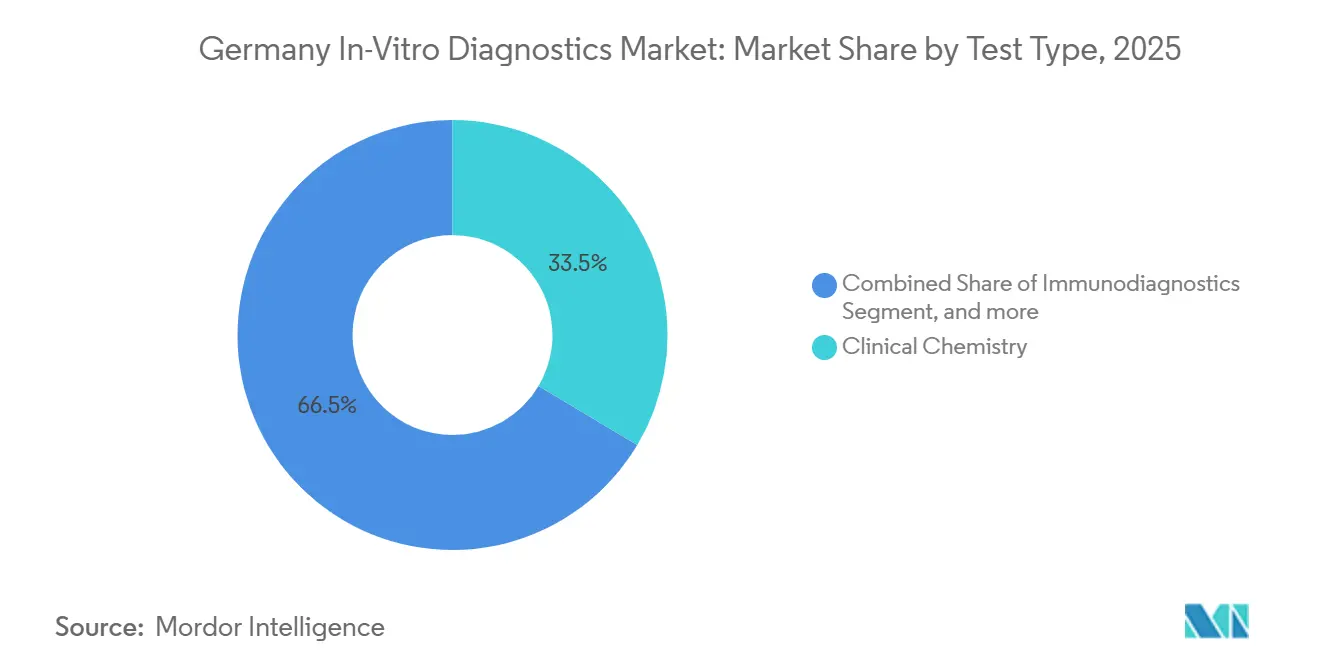

- Por tipo de prueba, la química clínica lideró con el 33,54% de la participación del mercado de diagnóstico in vitro en Alemania en 2025, mientras que se proyecta que el diagnóstico molecular se expanda a una CAGR del 7,87% hasta 2031.

- Por producto y servicio, los reactivos y consumibles representaron el 55,65% del tamaño del mercado de diagnóstico in vitro en Alemania en 2025, aunque el software y los servicios avanzan a una CAGR del 8,65% hasta 2031.

- Por usabilidad, los dispositivos desechables mantuvieron una participación del 65,76% en 2025, mientras que se prevé que las plataformas reutilizables registren una CAGR del 7,99% entre 2026 y 2031.

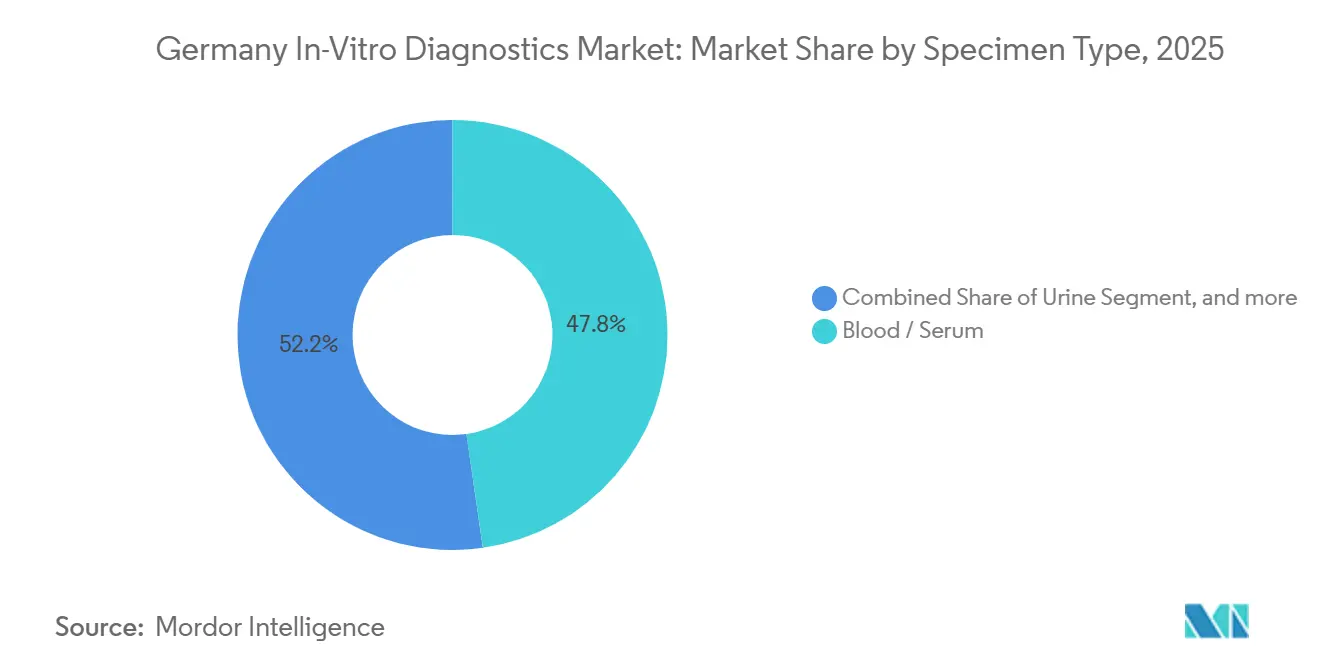

- Por tipo de muestra, la sangre y el suero representaron el 47,76% de la participación del mercado de diagnóstico in vitro en Alemania en 2025, y las pruebas basadas en orina crecen a una CAGR del 7,54% hasta 2031.

- Por aplicación, las enfermedades infecciosas captaron el 30,65% de la cuota de ingresos en 2025; se prevé que el monitoreo de diabetes registre la CAGR más rápida del 8,88% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico generaron el 45,32% de los ingresos en 2025, mientras que los centros de atención domiciliaria y de atención en el punto de atención se expanden a una CAGR del 8,65% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Diagnóstico In Vitro en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Carga de Enfermedades Crónicas | +1.2% | Nacional, con presión aguda en regiones de envejecimiento (Baviera, Baden-Württemberg) | Largo plazo (≥ 4 años) |

| Expansión de las Iniciativas de Medicina de Precisión | +1.5% | Nacional, concentrado en redes de hospitales universitarios (Berlín, Múnich, Heidelberg) | Mediano plazo (2-4 años) |

| Financiamiento Gubernamental para la Infraestructura de Salud Digital | +1.0% | Nacional, despliegue acelerado en centros urbanos | Mediano plazo (2-4 años) |

| Cambio hacia Modelos de Pruebas Descentralizadas | +0.9% | Nacional, ganancias tempranas en atención ambulatoria y zonas rurales | Corto plazo (≤ 2 años) |

| Avances Tecnológicos Continuos en Diagnóstico In Vitro | +1.3% | Global, con liderazgo alemán en automatización e integración de inteligencia artificial | Largo plazo (≥ 4 años) |

| Envejecimiento de la Población y Enfoque en la Salud Preventiva | +1.1% | Nacional, pronunciado en los estados del este con mayor edad mediana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Carga de Enfermedades Crónicas

La patología crónica ancla los volúmenes de pruebas de referencia en el mercado de diagnóstico in vitro en Alemania. Más del 53,7% de los adultos vive con al menos una afección de larga duración, incluido el 8,4% con diabetes y el 6,8% con enfermedades cardiovasculares, lo que impulsa una demanda continua de paneles de química, inmunoensayos y monitoreo de glucosa[1]Instituto Robert Koch, "Gesundheitsberichterstattung 2025," rki.de. Los aseguradores estatales han ampliado los intervalos de cribado de HbA1c en el marco del Programa de Gestión de Enfermedades para detectar la prediabetes de forma temprana, y las pruebas oncológicas se ven impulsadas por los 510.000 nuevos diagnósticos de cáncer registrados en 2024. Los paneles de biomarcadores cardiovasculares están migrando hacia la cardiología ambulatoria porque las directrices de 2025 recomiendan controles anuales de troponina, BNP y dímero D para ciudadanos ≥50 años, abriendo un mercado preventivo recurrente.

Expansión de las Iniciativas de Medicina de Precisión

El proyecto piloto genomDE de 700 millones de EUR busca secuenciar 100.000 genomas para 2027, integrando la secuenciación de nueva generación en la práctica diaria de 33 centros oncológicos integrales. Los diagnósticos complementarios ahora se rigen por la Regla 3d del IVDR, lo que significa que la utilidad clínica debe demostrarse de forma prospectiva, pero una vez certificados gozan de certeza en el reembolso. El NovaSeq X Plus de Illumina ha reducido los costos de la secuenciación del genoma completo a 200 USD por análisis, haciendo factible la escala poblacional. La penetración de la prueba prenatal de ADN fetal libre en plasma (NIPT) saltó al 18% de los nacimientos en 2024 tras la cobertura universal del seguro de enfermedad obligatorio (GKV), lo que subraya cómo la política desbloquea la demanda latente de pruebas de precisión.

Financiamiento Gubernamental para la Infraestructura de Salud Digital

La Ley de Uso de Datos de Salud de Alemania hace obligatorios los registros electrónicos de pacientes para 73 millones de ciudadanos en 2025, obligando a cada laboratorio a transmitir resultados en estructura FHIR interoperable. Las ventas de middleware superan por tanto al mercado de diagnóstico in vitro en Alemania en general, creciendo a una CAGR del 8,65% a medida que los laboratorios modernizan sus sistemas heredados de información de laboratorio (LIS). El Espacio Europeo de Datos de Salud extiende la interoperabilidad a 27 estados miembros, y los nuevos códigos de facturación del Catálogo de Valoración Uniforme (EBM) remuneran a los médicos por el monitoreo remoto asistido por algoritmos, monetizando aún más los flujos de datos digitalizados.

Cambio hacia Modelos de Pruebas Descentralizadas

El artículo 64e del Libro V del Código Social reembolsa ahora los proyectos piloto de atención en el punto de atención, catalizando la monitorización continua de glucosa (CGM), los paneles respiratorios en farmacias y las furgonetas de laboratorio móvil que recorren los distritos rurales. El FreeStyle Libre de Abbott cuenta con 1,2 millones de usuarios alemanes; la red GeneXpert de Cepheid en 450 hospitales reduce el tiempo de respuesta para patógenos de sepsis a 90 minutos, y las furgonetas de la Cruz Roja de Baviera entregan resultados in situ a 200 localidades desatendidas. Estas modalidades de respuesta rápida capturan el segmento de mayor crecimiento del mercado de diagnóstico in vitro en Alemania, con una CAGR del 8,65%.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Estrictos de Cumplimiento Normativo | -1.8% | A nivel de la Unión Europea, cuello de botella agudo en Alemania debido a la concentración de organismos notificados | Corto plazo (≤ 2 años) |

| Presiones sobre Precios y Reembolsos | -1.2% | Nacional, intensificándose en pruebas de alto volumen y bajo costo | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Componentes Críticos | -0.7% | Global, con exposición alemana a través de importaciones de reactivos desde Asia | Corto plazo (≤ 2 años) |

| Preocupaciones sobre Privacidad y Seguridad de Datos | -0.5% | Nacional, mayor escrutinio bajo el Reglamento General de Protección de Datos (RGPD) y la Ley de Seguridad de Tecnologías de la Información 2.0 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Estrictos de Cumplimiento Normativo

La transición al IVDR obliga a unas 25.000 pruebas heredadas a pasar por solo 35 organismos notificados capaces de revisar aproximadamente 8.000 expedientes al año, generando un retraso que lleva a algunos proveedores de nivel medio a abandonar el mercado de diagnóstico in vitro en Alemania. El costo promedio de recertificación por línea de producto oscila entre 200.000 y 500.000 EUR, y los diagnósticos complementarios deben financiar ensayos prospectivos con 200 pacientes, extendiendo los plazos de lanzamiento hasta dos años. El seguimiento del Instituto Federal de Medicamentos y Productos Sanitarios (BfArM) muestra que el 18% de los fabricantes ya ha eliminado al menos una prueba de bajo margen, reduciendo la oferta en paneles de patógenos de nicho.

Presiones sobre Precios y Reembolsos

El baremo del Catálogo de Valoración Uniforme (EBM) recortó el reembolso de los paneles de química de alto volumen entre un 8 y un 12% durante 2022-2024, incluso cuando la inflación de reactivos fue del 6%, comprimiendo los márgenes brutos. Las evaluaciones de tecnología sanitaria del Comité Federal Conjunto (G-BA) exigen ahora evidencia de coste-utilidad antes de incluir nuevos ensayos moleculares, un proceso que cuesta hasta 1,5 millones de EUR y añade incertidumbre de varios años. Los aseguradores privados, por su parte, introducen la preautorización para pruebas con precio superior a 200 EUR, generando una carga administrativa adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Impulso Molecular junto a la Escala de la Química Clínica

La química clínica sustentó el 33,54% de la participación del mercado de diagnóstico in vitro en Alemania en 2025, respaldada por millones de paneles metabólicos y lipídicos procesados cada día. Sin embargo, el diagnóstico molecular registra una CAGR del 7,87% entre 2026 y 2031 a medida que oncólogos, genetistas y equipos de enfermedades infecciosas se orientan hacia la secuenciación de nueva generación (NGS) y la PCR rápida. El tamaño del mercado de diagnóstico in vitro en Alemania vinculado a los ensayos moleculares se beneficia directamente del programa genomDE de 700 millones de EUR y de los mandatos de diagnóstico complementario del IVDR que garantizan el reembolso una vez demostrada la utilidad clínica. Los laboratorios continúan utilizando plataformas de química para el cribado poblacional, pero los presupuestos de capital favorecen cada vez más los secuenciadores y las estaciones de PCR sindrómica que condensan flujos de trabajo de cultivo de varios días en análisis de una hora. La cuota del cultivo microbiológico se erosiona a medida que 450 hospitales alemanes dependen del GeneXpert de Cepheid para paneles de sepsis de 90 minutos, mientras que el inmunodiagnóstico se mantiene estable con cargas de trabajo hormonales, de marcadores tumorales y autoinmunes.

Los analizadores hematológicos automatizados como la serie Sysmex XN incorporan módulos de morfología con inteligencia artificial, reduciendo las revisiones manuales de frotis y elevando la hematología a una línea de servicio de mayor margen orientada a la información. Las pruebas rápidas en el punto de atención que florecieron durante la pandemia se reutilizan ahora para el cribado de gripe y estreptococo en farmacias comunitarias. En los próximos cinco años, los proyectos derivados de genomDE en 38 hospitales universitarios aumentarán la penetración de las pruebas de variantes germinales y somáticas, consolidando el diagnóstico molecular en una cuota de ingresos de dos dígitos al final del horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Producto y Servicio: Las Capas Digitales Superan al Núcleo de Reactivos

Los reactivos y consumibles generaron el 55,65% del tamaño del mercado de diagnóstico in vitro en Alemania en 2025, dado que cada ciclo de ensayo requiere productos químicos y cartuchos de un solo uso. Sin embargo, los ingresos por software y servicios crecen a una CAGR del 8,65% hasta 2031, a medida que los laboratorios se apresuran a instalar middleware que convierte las salidas heredadas del LIS en mensajes FHIR exigidos por el IVDR. La Ley de Uso de Datos de Salud de Alemania, la vinculación con el Espacio Europeo de Datos de Salud y la carga en tiempo real a la Base de Datos Europea de Dispositivos Médicos (EUDAMED) dependen todas de esta capa digital. La participación del mercado de diagnóstico in vitro en Alemania correspondiente a instrumentos experimenta un impulso cíclico a medida que los laboratorios reemplazan los analizadores obsoletos por plataformas validadas conforme al IVDR, como el cobas 8000 de Roche o el Atellica de Siemens, que integran la automatización del control de calidad para satisfacer una vigilancia poscomercialización más estricta.

Las líneas de servicio se diversifican más allá del mantenimiento hacia la consultoría regulatoria, con fabricantes de tamaño mediano que externalizan la redacción de documentación técnica por entre 80.000 y 150.000 EUR por referencia. La relocalización de la producción de reactivos fortalece la continuidad; la expansión de Thermo Fisher en Friburgo reducirá la dependencia asiática, y el gestor de procesos con inteligencia artificial de Siemens reduce los residuos en un 15%. En conjunto, estas inversiones garantizan que el dominio de los reactivos persista, incluso cuando los ingresos digitales se componen desde una base menor.

Por Usabilidad: Los Reutilizables de Alto Rendimiento Ascienden

Los cartuchos desechables, las tiras reactivas y los casetes de flujo lateral mantuvieron el 65,76% de los ingresos en 2025, satisfaciendo la demanda de los consumidores de pruebas domiciliarias y en farmacia de fácil uso. Sin embargo, se prevé que los analizadores reutilizables de alto rendimiento crezcan a una CAGR del 7,99%, ya que los hospitales despliegan grandes sistemas para compensar la escasez de personal y registrar cada evento de control de calidad para el cumplimiento del IVDR. El incremento del tamaño del mercado de diagnóstico in vitro en Alemania procedente de los analizadores reutilizables se amplifica por las normas de compra más ecológicas que favorecen un menor consumo de plástico en el marco de la Iniciativa de Laboratorio Verde de la Federación Hospitalaria Alemana.

El FreeStyle Libre de Abbott demuestra el atractivo continuo de los desechables —1,2 millones de usuarios diabéticos activos solo en el tercer trimestre de 2024—, aunque los laboratorios que procesan más de 500 muestras diarias solo alcanzan la paridad de costo por prueba con los analizadores reutilizables de las series cobas o DxH. Los proveedores diseñan por tanto configuraciones modulares en las que los paquetes de reactivos compartidos pueden ejecutar miles de ciclos antes de su eliminación, reduciendo las facturas de residuos peligrosos y alineándose con los objetivos de sostenibilidad.

Por Tipo de Muestra: La Sangre Domina, la Orina Crece para el Seguimiento de la Enfermedad Renal Crónica

Las muestras de sangre y suero representaron el 47,76% de la participación del mercado de diagnóstico in vitro en Alemania en 2025, siendo indispensables para los flujos de trabajo de química, inmunoensayo, hematología y diagnóstico molecular. Sin embargo, las pruebas de orina son las de mayor crecimiento, con una CAGR del 7,54%, a medida que el monitoreo trimestral del cociente albúmina-creatinina se vuelve obligatorio para 2 millones de diabéticos en riesgo de enfermedad renal crónica. El tamaño del mercado de diagnóstico in vitro en Alemania vinculado al ADN tumoral circulante (ctDNA) también aumenta, a medida que los ensayos de biopsia líquida obtienen reembolso para los cánceres de pulmón y colorrectal.

La saliva sirve ahora para paneles respiratorios rápidos y pruebas orales de detección del VIH; la prueba de celiaquía por IgA salival de Euroimmun entró en los laboratorios alemanes en 2024. Las biopsias de tejido siguen siendo fundamentales para la caracterización oncológica compleja, aunque la biopsia líquida reduce los procedimientos invasivos. El cribado de sangre sigue estando estrictamente regulado por el Instituto Paul Ehrlich mediante pruebas de amplificación de ácidos nucleicos (NAT) para cada donación, garantizando la seguridad y añadiendo una demanda constante de kits NAT.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Diabetes Supera la Normalización de las Infecciones

Las enfermedades infecciosas siguieron siendo el segmento más grande con el 30,65% en 2025, pero la reducción del volumen relacionado con la COVID-19 aplana el crecimiento. El monitoreo de la diabetes registra una CAGR del 8,88% hasta 2031, impulsado por el reembolso de la CGM para todos los pacientes con diabetes tipo 2 tratados con insulina. Este giro posiciona a la diabetes como el principal motor de crecimiento dentro del mercado de diagnóstico in vitro en Alemania. La oncología se beneficia de la adopción de la biopsia líquida; el FoundationOne Liquid CDx de Roche, ahora reembolsado para el carcinoma de pulmón no microcítico (NSCLC), ilustra el apetito de los pagadores por el monitoreo mínimamente invasivo que se adapta a los marcos basados en el valor. Los paneles de cardiología se mantienen estables sobre la base del envejecimiento demográfico, y los ensayos multiplex autoinmunes acortan los recorridos diagnósticos para los pacientes con lupus o síndrome de Sjögren. La aceptación de la prueba prenatal de ADN fetal libre en plasma (NIPT) se amplía a medida que la cobertura universal hace rutinario el cribado de trisomías.

Por Usuario Final: Los Laboratorios se Consolidan mientras Florecen las Redes de Atención en el Punto de Atención

Los laboratorios de diagnóstico generaron el 45,32% de los ingresos de 2025, aunque su crecimiento es inferior al de los centros de atención domiciliaria y de atención en el punto de atención, que se aceleraron a una CAGR del 8,65%. La red de 120 centros de Synlab procesó 180 millones de pruebas en 2024, aprovechando la inteligencia artificial para mantener estable la plantilla, lo que demuestra que la escala es la vía principal para la supervivencia de los laboratorios. Por el contrario, las farmacias, las consultas de médicos de cabecera y las furgonetas móviles capturan ahora a los pacientes que prefieren respuestas in situ en cuestión de minutos. El tamaño del mercado de diagnóstico in vitro en Alemania vinculado a los hospitales muestra un comportamiento híbrido: los ensayos de alta complejidad permanecen internamente, mientras que los paneles rutinarios se externalizan a megalaboratorios. Los centros académicos impulsan la investigación de vanguardia en secuenciación de nueva generación (NGS), financiados por las subvenciones de genomDE, y sus pruebas desarrolladas en laboratorio mantienen la agilidad de descubrimiento bajo la exención de pruebas desarrolladas en laboratorio del IVDR.

Análisis Geográfico

Alemania representa casi el 30% de los ingresos totales del diagnóstico in vitro europeo gracias a sus 84 millones de habitantes, 474.000 millones de EUR en gasto sanitario y una densa red de laboratorios[2]. El tamaño del mercado de diagnóstico in vitro en Alemania supera por tanto al de países como Francia e Italia, y su CAGR prospectiva del 5,58% supera ligeramente sus trayectorias del 4,8-5,2%. El liderazgo en medicina de precisión proviene de los corredores de hospitales universitarios de Berlín y Múnich, donde genomDE canaliza capital y talento. Baviera y Baden-Württemberg superan las medias nacionales en la adopción de biopsia líquida y CGM, lo que refleja una mayor renta disponible y una mayor densidad de clínicas privadas. Los estados del este de Alemania luchan contra la escasez de médicos; por ello, las unidades de diagnóstico móvil y los centros de atención en el punto de atención conectados por telemedicina tienen mayor impacto allí.

Los centros urbanos —Berlín, Hamburgo, Fráncfort— se benefician de una cobertura de internet de alta velocidad en el 95% de los hogares, lo que hace que la integración del LIS en la nube, el triaje con inteligencia artificial y el monitoreo domiciliario sean fluidos. La atención transfronteriza está aumentando porque el Espacio Europeo de Datos de Salud otorga a 449 millones de residentes de la Unión Europea acceso digital a los resultados de laboratorios alemanes; las actualizaciones de la norma ISO 15189 y los informes multilingües se convierten así en habilitadores de exportación para los laboratorios de referencia alemanes. Alemania también alberga ocho de los 35 organismos notificados del IVDR en Europa, consolidando su papel como centro de certificación; los fabricantes extranjeros a menudo entran primero en el mercado de diagnóstico in vitro en Alemania para gestionar las auditorías en terreno local antes de expandirse a toda la Unión Europea.

Los mercados circundantes reaccionan: los países escandinavos impulsan la adopción de la atención en el punto de atención, el sur de Europa sigue siendo sensible al precio en química clínica, mientras que Europa del Este importa la experiencia alemana en automatización. En conjunto, esto refuerza a Alemania como referente cuyas decisiones de política —intercambio de datos, reembolso, rigor regulatorio— establecen estándares de facto para la práctica diagnóstica continental.

Panorama regulatorio

El marco regulatorio de DIV de Alemania está anclado en el Reglamento de la UE sobre Productos Sanitarios para Diagnóstico In Vitro (IVDR) 2017/746, modificado por el Reglamento (UE) 2024/1860, y complementado a nivel nacional por la Medizinprodukterecht-Durchfuehrungsgesetz (MPDG). En Alemania, las autoridades federales superiores competentes son el BfArM (Instituto Federal de Medicamentos y Productos Sanitarios) y el Paul-Ehrlich-Institut (PEI), siendo el PEI competente para los DIV de Clase D de alto riesgo y determinadas pruebas de Clase C, mientras que el BfArM supervisa la mayoría de las demás categorías de DIV, incluida la supervisión de estudios de rendimiento cuando corresponda.

La transición del IVDR añade hitos administrativos con plazos definidos que afectan a la continuidad del suministro de ensayos heredados. Para los dispositivos heredados de Clase C, el 26 de mayo de 2026 es un hito clave para presentar una solicitud formal de evaluación de conformidad ante un organismo notificado y acceder así a la transición ampliada, seguido de un hito el 26 de septiembre de 2026 para contar con un acuerdo escrito firmado; cumplir con estos pasos respalda la comercialización continua durante el período ampliado (en particular, hasta el 31 de diciembre de 2028 para la vía de transición pertinente de Clase C heredada). Las obligaciones posteriores a la comercialización y la vigilancia del mercado bajo el MPDG aumentan aún más la carga operativa, incluida la vigilancia estructurada y la gestión de incidentes, lo que refuerza la necesidad de decisiones de clasificación anticipadas y de una planificación de capacidad de los organismos notificados en Alemania.

Análisis de la cadena de valor

La cadena de valor de los diagnósticos in vitro en Alemania comienza con insumos biológicos y químicos ascendentes (anticuerpos, proteínas recombinantes, enzimas, plásticos, componentes microfluídicos y materiales de control de calidad), continúa a través del diseño de ensayos e instrumentos, la verificación/evaluación del rendimiento y la fabricación regulada, y se extiende hacia la distribución y el despliegue en laboratorios, hospitales y entornos descentralizados (farmacias, consultas de médicos generales y proveedores de atención domiciliaria/POC). Los requisitos del IVDR en materia de gestión de calidad, documentación técnica y estudios de rendimiento han incrementado la dependencia de proveedores de servicios especializados (consultoría regulatoria, generación de evidencia clínica y empresas de software/middleware), mientras que el paso por el organismo notificado se ha convertido en una función de control que influye en los plazos de los productos y la priorización de la cartera.

Aguas abajo, los laboratorios de diagnóstico y las redes hospitalarias son los principales nodos de adquisición y utilización, con decisiones de compra cada vez más vinculadas a la preparación para la automatización y la interoperabilidad digital (middleware y conectividad LIS para el intercambio estructurado de resultados). La vigilancia y la supervisión del mercado añaden otro bucle a la cadena, y bajo el MPDG los incidentes graves se notifican a través del Sistema Alemán de Información y Base de Datos de Productos Sanitarios (DMIDS); la división de autoridades competentes (BfArM frente a PEI) afecta las vías de notificación y supervisión según la clase de dispositivo. El sector también sigue estando marcado por una alta densidad de pymes (alrededor del 80% con menos de 250 empleados), lo que aumenta la sensibilidad a los costos de cumplimiento del IVDR y a las restricciones de suministro ascendente de materias primas especializadas utilizadas en inmunoensayos y ensayos moleculares de alto valor.

Panorama Competitivo

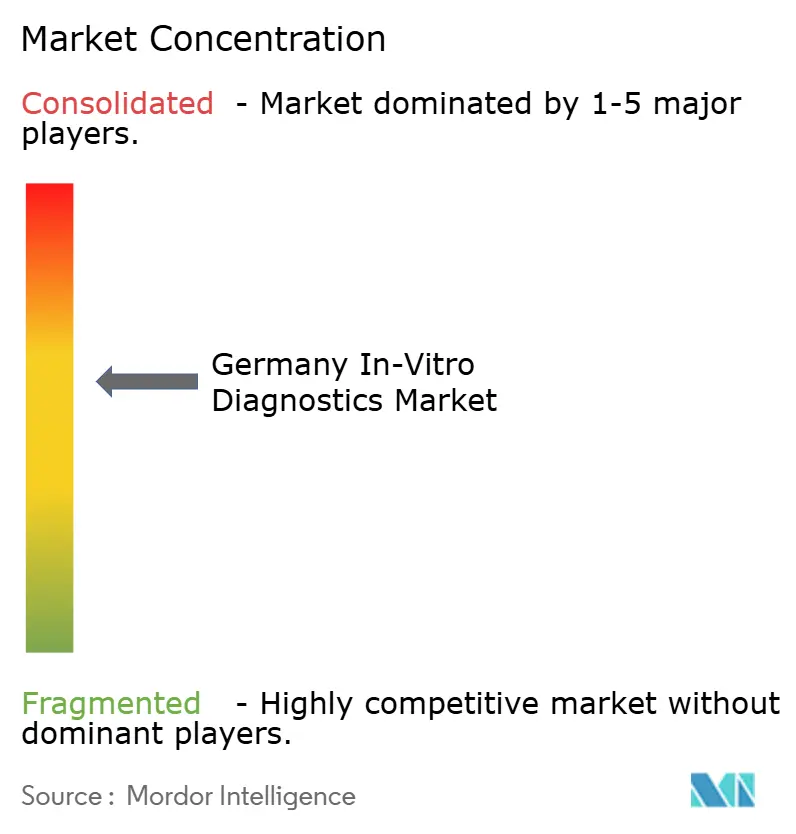

El mercado de diagnóstico in vitro en Alemania exhibe una concentración moderada: los cinco principales proveedores —Roche, Siemens Healthineers, Abbott, Danaher y Qiagen— concentran aproximadamente entre el 55 y el 60% de los ingresos. Roche domina la química e inmunoensayo a través del ecosistema cobas; Siemens lidera la automatización de flujos de trabajo con las líneas Atellica de alto rendimiento; Abbott domina la CGM con FreeStyle Libre; Beckman Coulter y Cepheid de Danaher cubren la hematología y la PCR sindrómica; Qiagen avanza con los paneles moleculares QIAstat. Las marcas de nivel medio —bioMérieux, Thermo Fisher, BD, Werfen— se especializan en paneles sindrómicos de enfermedades infecciosas, coagulación a lo largo de la vida del paciente y franquicias de reactivos de nicho.

La recertificación del IVDR se ha convertido en una palanca competitiva: las multinacionales con mayor capital asumen más fácilmente las facturas de documentación de millones de euros que las pequeñas empresas, lo que les permite consolidar cuota a medida que los competidores de nicho abandonan el mercado. Synlab y Limbach ilustran una captación paralela de proveedores de servicios; escalar a 180 millones de pruebas permite a Synlab negociar descuentos en reactivos e invertir 40 millones de EUR en interpretación con inteligencia artificial para compensar la escasez de personal. Las hojas de ruta tecnológicas convergen en la adyacencia digital: la nube Navify de Roche reduce a la mitad el tiempo de respuesta de los comités de tumores; el gestor de procesos con inteligencia artificial de Siemens reduce los residuos de reactivos; el NovaSeq X de Illumina reduce el costo de la secuenciación del genoma completo (WGS) en un 60%, haciendo viable el cribado financiado por aseguradoras.

Las adquisiciones siguen siendo clave: el acuerdo de Danaher con Abcam por 5.700 millones de USD le proporciona 200.000 anticuerpos; Thermo Fisher adquiere productores de péptidos en la cadena ascendente para asegurar el suministro. La intensidad competitiva también se manifiesta en la atención domiciliaria, donde Abbott impulsa el Libre 3 Plus hacia la integración con bombas de insulina, mientras Roche y Ascensia compiten con el G7 y el Eversense respectivamente. En general, el mercado de diagnóstico in vitro en Alemania recompensa la escala, la fluidez digital y la previsión regulatoria.

Líderes de la Industria de Diagnóstico In Vitro en Alemania

Qiagen N.V.

Abbott Laboratories

Roche Diagnostics

bioMerieux SA

Becton Dickinson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad principal en Alemania son los servicios de ejecución de la transición del IVDR y el rediseño de productos para carteras de mayor riesgo, particularmente las categorías de Clase C y D, donde la participación de organismos notificados y los requisitos de evidencia de rendimiento son fundamentales para el acceso al mercado bajo el MPDG y el IVDR. Con los hitos del 26 de mayo de 2026 y el 26 de septiembre de 2026 determinando si los DIV heredados de Clase C pueden seguir disponibles a través de la vía de transición ampliada, aumenta la demanda de actualizaciones de documentación técnica, gestión de estudios de rendimiento y racionalización y reemplazo del menú de pruebas. Esto beneficia especialmente a fabricantes bien capitalizados y proveedores de servicios especializados que puedan acortar el tiempo hasta la certificación.

Un segundo espacio en blanco es la expansión de áreas adyacentes de ciencias de la vida y diagnóstico que respaldan las capacidades de suministro alemanas para ensayos y reactivos utilizados en pruebas avanzadas. En junio de 2026, Merck KGaA (Darmstadt, Alemania) anunció un acuerdo definitivo para adquirir Bio-Techne por 11,3 mil millones de USD, una transacción enmarcada en el fortalecimiento del negocio de ciencias de la vida de Merck y el refuerzo de la inversión en tecnologías habilitadoras utilizadas en flujos de trabajo de diagnóstico avanzado. Junto con la digitalización de los datos sanitarios impulsada por políticas y el continuo desarrollo de programas de medicina de precisión en Alemania, esto respalda oportunidades en los ecosistemas de pruebas moleculares (paneles sindrómicos de muestra a resultado, preparación de muestras adyacente a la secuenciación y diagnósticos complementarios validados) y en la capa de software necesaria para operar informes de diagnóstico conformes e interoperables.

Desarrollos recientes del sector

- Julio de 2026: QIAGEN lanzó en Europa el Panel QIAstat-Dx BCID GN Plus AMR, certificado CE-IVDR, ampliando su menú sindrómico para pruebas de infecciones del torrente sanguíneo. Esta incorporación amplía las opciones de detección rápida de patógenos y resistencia antimicrobiana en una plataforma automatizada, apoyando a los laboratorios que buscan decisiones de escalamiento más rápidas mientras se alinean con estrategias de menú certificadas por el IVDR.

- Noviembre de 2025: BD recibió la autorización 510(k) de la FDA y la certificación CE-IVDR para paneles bacterianos entéricos de alto rendimiento en el sistema BD COR. Este avance regulatorio combinado fortalece la posición de BD en flujos de trabajo moleculares automatizados y escalables, y ofrece a los laboratorios europeos una vía certificada por el IVDR para ampliar las pruebas de patógenos fecales en un sistema consolidado.

- Febrero de 2024: Roche inauguró el centro de innovación diagnóstica LEAP en Penzberg, Alemania, respaldado por una inversión reportada de 300 millones de EUR. Esta nueva instalación refuerza la capacidad de desarrollo con sede en Alemania para diagnósticos y puede acortar los ciclos de iteración para nuevos ensayos y plataformas que atienden a los mercados europeos regulados.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado abarca los ingresos generados en Alemania por las pruebas de diagnóstico in vitro, incluidos los instrumentos, reactivos y consumibles relacionados utilizados para analizar muestras de pacientes (como sangre o hisopos) con fines de detección, diagnóstico, seguimiento o guía terapéutica.

Exclusiones del alcance: Este dimensionamiento excluye los diagnósticos por imagen in vivo y los costos de tratamiento del paciente. También excluye los equipos de laboratorio generales que no se utilizan para pruebas DIV.

Descripción general de la segmentación

- Por Tipo de Prueba

- Química Clínica

- Inmunodiagnóstico

- Diagnóstico Molecular

- Hematología

- Microbiología y Flujo Lateral

- Coagulación

- Pruebas en el Punto de Atención (Rápidas)

- Otras Pruebas

- Por Producto y Servicio

- Reactivos y Consumibles

- Instrumentos / Analizadores

- Software y Servicios

- Por Usabilidad

- Dispositivos de Diagnóstico In Vitro Desechables

- Dispositivos de Diagnóstico In Vitro Reutilizables

- Por Tipo de Muestra

- Sangre / Suero

- Orina

- Saliva

- Tejido / Biopsia

- Otros Tipos de Muestra

- Por Aplicación

- Enfermedades Infecciosas

- Diabetes

- Cáncer / Oncología

- Cardiología

- Trastornos Autoinmunes

- Nefrología y Paneles Renales

- Cribado Prenatal / Genético

- Cribado de Sangre

- Otras Aplicaciones

- Por Usuario Final

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico

- Centros de Atención Domiciliaria / Punto de Atención

- Hospitales y Clínicas

- Otros Usuarios Finales

- Por País

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer las reglas básicas sobre qué debe contabilizarse como ingresos de DIV en Alemania, y para anclar las señales de demanda que puedan verificarse año tras año. Nos basamos en referencias públicas y oficiales como la Oficina Federal de Estadística de Alemania (Destatis), las tablas de salud y comercio de Eurostat, el Instituto Robert Koch (RKI) para el contexto de las pruebas de enfermedades, el Instituto Paul Ehrlich (PEI) para información regulatoria y de seguridad relevante, y los indicadores de salud de la OCDE para comprender la capacidad del sistema.

Junto con esto, revisamos informes anuales de empresas, presentaciones a inversores, catálogos de productos y cobertura de noticias creíble para comprender los cambios en la combinación de carteras, por ejemplo, la intensidad molecular frente a la de inmunoensayos, y para inferir la dirección probable de los precios. Cuando resultó útil, las suscripciones a bases de datos pagas se utilizaron solo como capa de apoyo para inteligencia financiera de empresas, patentes y verificaciones de importación y exportación a nivel de envíos relacionadas con categorías de DIV. Las fuentes de investigación documental mencionadas anteriormente son solo ilustrativas, y también utilizamos otras referencias públicas para recopilar, validar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes, distribuidores, laboratorios grandes y medianos, equipos de adquisiciones hospitalarias y expertos del sector que hacen seguimiento de los volúmenes de pruebas y los ciclos de compra en toda Alemania. Estas conversaciones se utilizaron para confirmar qué se compra y utiliza realmente en el terreno, ajustar los supuestos sobre la evolución del precio medio de venta y verificar los cambios de participación en las principales áreas de pruebas antes de fijar el modelo final.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | CXOs: 16% | |

| Nivel medio: 42% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 20% | Gerentes: 48% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento principal comienza con una construcción de arriba hacia abajo en la que la demanda de pruebas sanitarias se reconstruye utilizando indicadores específicos de Alemania, para luego convertirse en valor de mercado mediante una lógica de precios y combinación de productos. En la práctica, los volúmenes y las señales de utilización (por ejemplo, el rendimiento de los laboratorios, la actividad diagnóstica hospitalaria y la intensidad de las pruebas de enfermedades) se relacionaron con los patrones de consumo de DIV, y luego se tradujeron en ingresos utilizando los precios medios de venta a nivel de categoría y la combinación de productos esperada.

Para mantener los totales realistas, los resultados se corroboraron con aproximaciones selectivas de abajo hacia arriba, como verificaciones de razonabilidad de los ingresos de los proveedores, puntos de precio muestreados para ensayos de uso común y retroalimentación de los canales sobre la colocación de instrumentos frente al consumo de reactivos. Los insumos clave que determinan de manera significativa el modelo incluyen la división entre reactivos e instrumentos, el ritmo de adopción de las pruebas moleculares, los ciclos de reemplazo de los analizadores, el comportamiento de reembolso y licitación que influye en los precios, y la normalización posterior a la pandemia en las pruebas de enfermedades respiratorias e infecciosas.

Para el pronóstico, se utilizó el análisis de escenarios porque el mercado es sensible a algunos factores que pueden cambiar rápidamente, especialmente la combinación de pruebas, la presión de precios y el momento de las actualizaciones de plataformas. Cuando una señal de abajo hacia arriba estaba incompleta, por ejemplo, con visibilidad limitada sobre las compras de laboratorios más pequeños, aplicamos rellenos conservadores basados en la lógica de participación en la demanda validada mediante retroalimentación primaria, y luego revisamos nuevamente la economía implícita por prueba para verificar su plausibilidad.

Validación de datos y ciclo de actualización

La validación se gestionó mediante triangulación entre señales de demanda, señales de oferta y lógica de precios, seguida de verificaciones de varianza en cada paso importante del modelo. Comparamos el gasto implícito por prueba, las divisiones de combinación de productos y las tasas de crecimiento frente a indicadores independientes, y todo lo que parecía fuera de línea se revisó nuevamente con fuentes de respaldo antes de la aprobación final.

Se realiza una revisión analítica de varios pasos antes de la publicación, y se activa un seguimiento adicional cuando aparecen grandes discrepancias entre lo que sugiere la investigación documental y lo que informa el trabajo de campo. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos importantes, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible en el momento de su publicación.

Tamaño del mercado alemán de diagnóstico in vitro de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para el DIV en Alemania a menudo difieren, incluso cuando el nombre del tema parece el mismo, porque el límite de ingresos contabilizados y el momento de los datos utilizados no son consistentes. Las mayores diferencias suelen provenir de qué se trata como ingresos de DIV (solo productos frente a productos más servicios), qué año se utiliza como referencia y si los precios se mantienen en tipos de cambio corrientes o se suavizan durante períodos más largos.

En este mercado, la cadencia de actualización y el momento de conversión de divisas importan porque los kits e instrumentos importados pueden fluctuar en su valor reportado en USD incluso cuando las compras locales parecen estables, y los supuestos de precio medio de venta también pueden desviarse si se utilizan precios de lista en lugar de precios realizados después de licitaciones y descuentos. Al actualizar los supuestos de precios y combinación de productos cerca del año de referencia y al volver a verificarlos mediante validación reciente de campo, Mordor Intelligence reduce la posibilidad de trasladar economías obsoletas por prueba al total.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,82 mil millones de USD (2025) | |

| Editorial del Sector A | 5,74 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de pronóstico más corta, y la cifra en USD puede reflejar un momento diferente de tipo de cambio, lo que cambia el valor reportado incluso si la demanda local es similar. |

| Editorial Global B | 3,96 mil millones de USD (2023) | Parte de un año base más antiguo y parece aplicar una progresión de precio medio de venta y combinación de productos más baja, lo que puede subestimar las categorías intensivas en reactivos cuando la adopción reciente y los ajustes de precios no se reflejan completamente. |

La diferencia entre las tres cifras se explica principalmente por el año de referencia elegido, cómo se maneja la conversión a USD y qué tan rápido se permite que evolucionen los precios y la combinación de productos en el modelo. Cuando estos elementos se alinean con el mismo momento y se verifican frente a la realidad del campo, el tamaño de mercado resultante se vuelve más fácil de rastrear hasta la demanda de pruebas y el comportamiento práctico de compra.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de diagnóstico in vitro en Alemania para 2031?

Se prevé que alcance los 8.060 millones de USD, expandiéndose a una CAGR del 5,58% entre 2026 y 2031.

¿Qué segmento crece más rápido dentro del diagnóstico in vitro alemán?

El diagnóstico molecular lidera con una CAGR del 7,87%, impulsado por el programa de secuenciación genomDE y las normas de diagnóstico complementario del IVDR.

¿Cómo influyen las políticas de reembolso alemanas en las pruebas de atención domiciliaria?

El artículo 64e del Libro V del Código Social reembolsa los proyectos piloto descentralizados, impulsando una CAGR del 8,65% para los centros de atención domiciliaria y de atención en el punto de atención.

¿Por qué están aumentando los ingresos por software en los laboratorios alemanes?

El intercambio obligatorio de datos en formato FHIR bajo la Ley de Uso de Datos de Salud y las necesidades de vigilancia poscomercialización del IVDR impulsan el software y los servicios a una CAGR del 8,65%.

¿Qué impacto tendrá el IVDR en el suministro del mercado?

Los elevados costos de cumplimiento y la capacidad limitada de los organismos notificados pueden eliminar los ensayos de bajo margen, pero los actores más grandes capaces de certificarse anticipadamente pueden ganar cuota de mercado.

Última actualización de la página el: