Tamaño y Participación del Mercado de Proteína Vegetal de Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

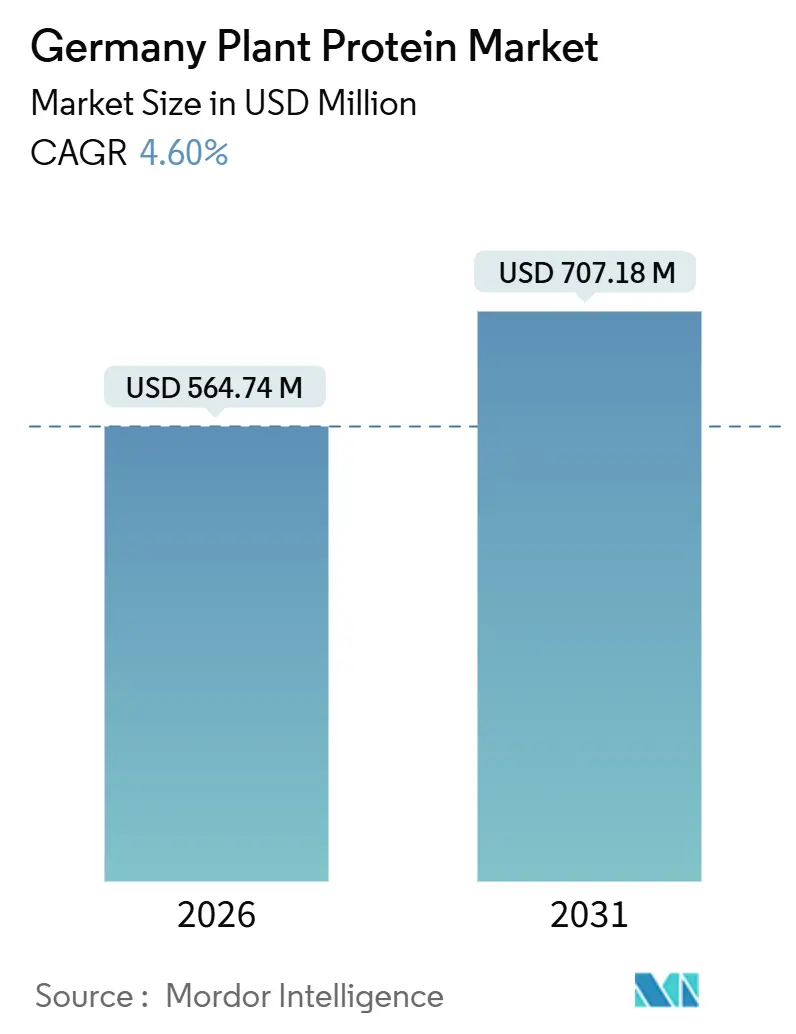

| Tamaño del Mercado (2026) | 564.74 Millones de dólares |

| Tamaño del Mercado (2031) | 707.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.60% CAGR |

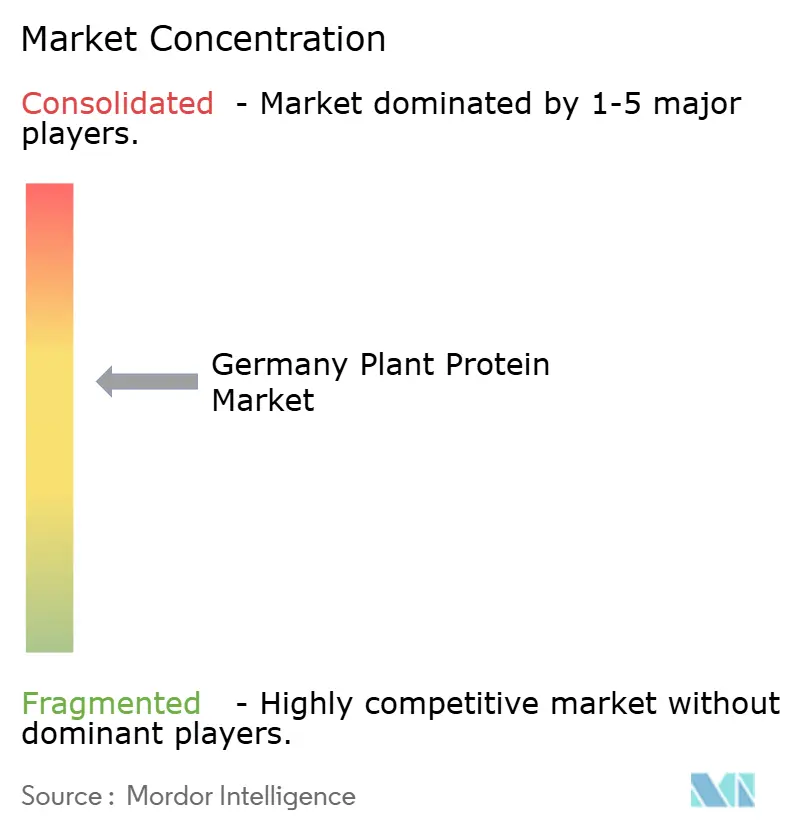

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal de Alemania por Mordor Intelligence

El tamaño del mercado de proteína vegetal de Alemania alcanzó 564,74 millones de USD en 2026 y se proyecta que avance hasta 707,18 millones de USD en 2031, reflejando una CAGR del 4,60% durante el período. Esta expansión está anclada en la gran población flexitariana del país, los programas de diversificación proteica financiados por el gobierno y el constante desarrollo de activos domésticos de extrusión y procesamiento de legumbres. Los distribuidores minoristas de descuento intensifican la competencia al fijar precios de las líneas de guisante y soja de marca propia hasta un 30% por debajo de sus homólogos de marca, mientras que las subvenciones públicas de investigación y desarrollo impulsan proyectos piloto que reducen los costes de producción de ingredientes de próxima generación. Los fabricantes alemanes de maquinaria han reducido los plazos de entrega de equipos de extrusión de alta humedad, acelerando el ritmo de lanzamiento de análogos cárnicos. Los vientos en contra persistentes incluyen el IVA del 19% sobre la leche de origen vegetal, las colas de aprobación de Nuevos Alimentos de la UE y la limitada superficie agrícola doméstica de legumbres que mantiene elevados los costes de aprovisionamiento. En conjunto, estos factores favorables y los puntos de fricción crean una trayectoria de crecimiento sólida aunque moderada para el mercado de proteína vegetal de Alemania.

Conclusiones Clave del Informe

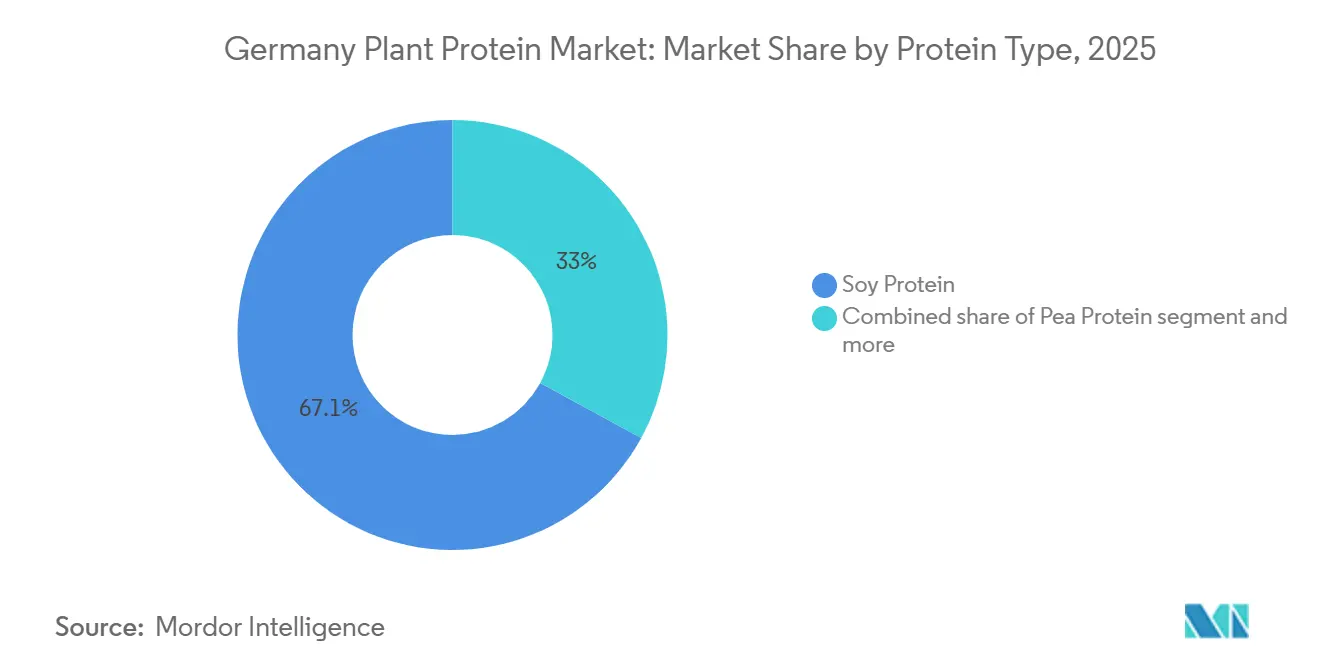

- Por tipo de proteína, la soja representó el 67,05% de la participación del mercado de proteína vegetal de Alemania en 2025, mientras que se prevé que la proteína de guisante crezca a una CAGR del 5,80% hasta 2031.

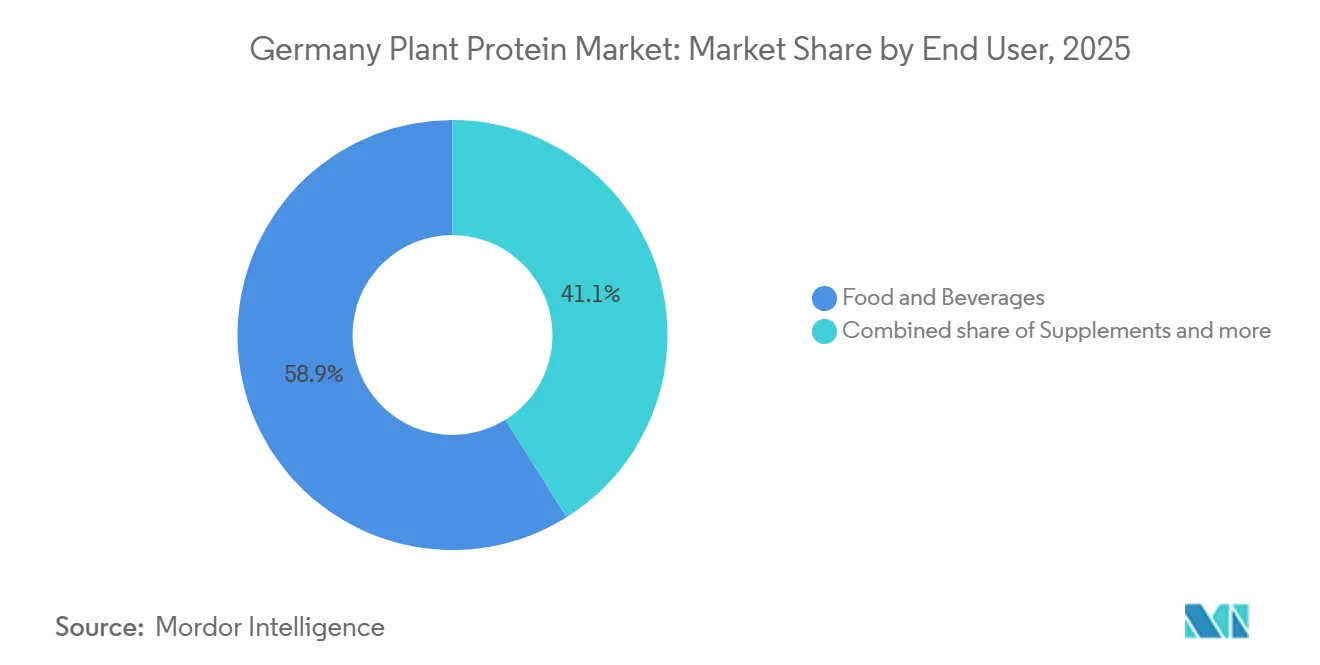

- Por usuario final, los alimentos y bebidas generaron el 58,91% de la demanda en 2025, mientras que se proyecta que los suplementos avancen a una CAGR del 5,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Proteína Vegetal de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la población flexitariana y vegana | +1.2% | Nacional, con concentración urbana en Berlín, Hamburgo, Múnich | Mediano plazo (2-4 años) |

| Auge de la asequibilidad de las marcas propias en el canal de distribuidores de descuento | +0.9% | Nacional, liderado por las redes de tiendas Aldi y Lidl | Corto plazo (≤ 2 años) |

| Estrategia nacional de proteínas y subvenciones públicas de investigación y desarrollo | +0.8% | Nacional, con efectos de clúster en Renania del Norte-Westfalia y Baviera | Largo plazo (≥ 4 años) |

| Directrices DGE 2024 que reducen el consumo de carne | +1.0% | Nacional, influyendo en la restauración colectiva pública y los servicios de alimentación institucional | Mediano plazo (2-4 años) |

| La ampliación de equipos de extrusión domésticos acelera la capacidad | +0.6% | Nacional, concentrado en los centros de procesamiento de Baja Sajonia y Baden-Württemberg | Mediano plazo (2-4 años) |

| Valorización de subproductos de cereales y cervecería para proteínas | +0.4% | Nacional, con proyectos piloto en Baviera y Renania-Palatinado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la población flexitariana y vegana

En 2024, el 41% de la población de Alemania se identificó como flexitariana, una elección dietética que modera, pero no elimina por completo, el consumo de productos de origen animal. Esta tendencia, destacada por ProVeg International, subraya una creciente demanda de proteínas vegetales, tanto en formas híbridas como en productos totalmente de origen vegetal. Estos flexitarianos priorizan el sabor, la comodidad y el precio por encima de las convicciones ideológicas estrictas. Como resultado, los fabricantes de alimentos están reformulando productos como salchichas, hamburguesas y fiambres, utilizando proteínas de guisante y soja para replicar la textura de la carne sin sacrificar el sabor. Si bien el segmento vegano se sitúa en un modesto 2%, su influencia en la innovación de productos es significativa, con marcas que compiten por destacar en los lineales de cadenas minoristas especializadas como Veganz y Alnatura. Cabe destacar que los consumidores más jóvenes de entre 18 y 34 años lideran la adopción de proteínas vegetales. Esta tendencia sugiere que, a medida que estos individuos envejecen y su poder adquisitivo crece, sus preferencias tendrán un impacto aún mayor. Además, las campañas de salud pública que vinculan la carne roja con los riesgos cardiovasculares están contribuyendo a generalizar las dietas de base vegetal, reduciendo el estigma que antes relegaba las opciones vegetarianas a mercados de nicho.

Estrategia nacional de proteínas y subvenciones públicas de investigación y desarrollo

En 2024, el Ministerio Federal de Alimentación y Agricultura de Alemania destinó 38 millones de EUR a iniciativas de proteínas alternativas. Estas iniciativas abarcan investigación, desarrollo de infraestructuras y programas que ayudan a los agricultores a impulsar el cultivo y procesamiento doméstico de legumbres. La financiación respalda proyectos piloto centrados en tecnología de extrusión, producción de proteínas basada en fermentación y valorización de subproductos, mitigando así los riesgos para las inversiones del sector privado en estas nuevas líneas de procesamiento. En colaboración con proveedores de ingredientes, instituciones públicas de investigación como el Instituto Fraunhofer de Ingeniería de Procesos y Envasado trabajan para mejorar los rendimientos de extracción de proteínas de habas, altramuces y guisantes amarillos, al tiempo que reducen los costes de producción por kilogramo. La estrategia promueve la rotación de cultivos, integrando las legumbres en sistemas agrícolas predominantemente cerealistas. Esto no solo aborda los problemas de salud del suelo, sino que también fortalece las cadenas de suministro regionales de proteínas. Para 2027, el ministerio tiene como objetivo un aumento del 50% en la producción doméstica de ingredientes proteicos, reduciendo la dependencia de Alemania de las importaciones de proteína de soja y guisante procedentes de América del Norte y Francia.

Directrices DGE 2024: reducción del consumo de carne

En 2024, la Sociedad Alemana de Nutrición (DGE) revisó sus directrices dietéticas, abogando por que el 75% de la ingesta diaria de alimentos provenga de fuentes vegetales[1]Fuente: Sociedad Alemana de Nutrición, "DGE-Qualitätsstandard 2024," dge.de. Además, estableció un nuevo límite de consumo de carne de 300 gramos por semana, una reducción notable respecto a las recomendaciones anteriores. Estas directrices actualizadas desempeñan un papel fundamental en la configuración de los contratos de restauración colectiva del sector público, influyendo en la provisión de alimentos para escuelas, hospitales y comedores gubernamentales. Este cambio genera una mayor demanda institucional de ingredientes de proteína vegetal, garantizando que cumplan con criterios nutricionales específicos de densidad proteica y perfiles de aminoácidos. En respuesta, los fabricantes de alimentos están reformulando productos para alinearse con los estándares DGE, con especial énfasis en las proteínas de guisante y haba, apreciadas por su contenido en lisina y sus perfiles sensoriales neutros. Además, las directrices subrayan el valor estratégico de las mezclas de proteínas que combinan fuentes de legumbres y cereales, con el objetivo de lograr un perfil completo de aminoácidos. Este énfasis está impulsando mayores inversiones en investigación y desarrollo, particularmente en tecnologías de co-texturización y enmascaramiento del sabor. En el ámbito minorista, la adhesión a las recomendaciones de la DGE se está convirtiendo en un diferenciador clave de marketing. Muchas marcas exhiben de forma destacada su alineación con estas directrices en las etiquetas frontales de los envases, mejorando su credibilidad nutricional.

La ampliación de equipos de extrusión domésticos acelera la capacidad

La expansión de las capacidades de extrusión de doble tornillo por parte de los fabricantes alemanes de maquinaria y los procesadores de ingredientes está emergiendo como un impulsor clave para el mercado de proteína vegetal de Alemania. Este desarrollo se centra en la producción de proteína vegetal texturizada (TVP) y análogos cárnicos de alta humedad, respondiendo a la creciente demanda de alternativas de origen vegetal. Al reducir los plazos de entrega y los costes logísticos anteriormente asociados a la importación de ingredientes extruidos desde los Países Bajos y Francia, el mercado se está volviendo más competitivo. En junio de 2023, Crespel & Deiters anunció su inversión en líneas de producción de extruidos en su instalación de Ibbenbüren, atendiendo a los fabricantes de alimentos que buscan cadenas de suministro más cortas y texturas de proteína personalizadas[2]Fuente: Crespel & Deiters, "Investition in Extrusionskapazität 2023," crespel-deiters.de. La extrusión de alta humedad, que crea estructuras fibrosas que se asemejan a la carne de músculo entero, requiere un control preciso de la temperatura, la presión y el contenido de humedad. Las empresas de ingeniería alemanas han comercializado con éxito estas capacidades a través de sistemas de procesamiento modulares. Esta expansión de la capacidad doméstica apoya la creación rápida de prototipos y la producción en pequeños lotes, acelerando el tiempo de comercialización de los productos cárnicos de origen vegetal. Además, los proveedores de equipos fomentan el crecimiento del mercado ofreciendo formación técnica y asociaciones de codesarrollo, reduciendo las barreras de entrada para las empresas alimentarias medianas que se incorporan a la categoría de proteína vegetal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El IVA del 19% sobre la leche de origen vegetal mantiene la prima de precio | -0.5% | Nacional, afectando los precios minoristas en todos los estados | Corto plazo (≤ 2 años) |

| Problemas de percepción sobre alérgenos de soja y OGM | -0.3% | Nacional, con mayor sensibilidad en los segmentos de consumidores ecológicos y orientados a la salud | Mediano plazo (2-4 años) |

| La limitada superficie agrícola doméstica de legumbres tensiona el suministro de materias primas | -0.4% | Nacional, con presión aguda en las regiones agrícolas de Baja Sajonia y Mecklemburgo-Pomerania Occidental | Mediano plazo (2-4 años) |

| Colas de aprobación de Nuevos Alimentos de la UE para proteínas derivadas de la fermentación | -0.3% | A nivel de la UE, retrasando la entrada al mercado de startups alemanas y proveedores de ingredientes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El IVA del 19% sobre la leche de origen vegetal mantiene la prima de precio

El mercado de proteína vegetal de Alemania enfrenta una restricción significativa debido al impuesto sobre el valor añadido del 19% aplicado a la leche de origen vegetal, que se clasifica como alimento procesado, mientras que la leche de vaca se beneficia de un tipo reducido del 7%. Esta disparidad fiscal crea una prima de precio del 15% al 25% para la leche de avena, soja y almendra, reduciendo la asequibilidad para los hogares sensibles al precio y limitando el crecimiento del volumen en el segmento de alternativas lácteas, según informó el Ministerio Federal de Finanzas[3]Fuente: Ministerio Federal de Finanzas, "Umsatzsteuergesetz 2024," bmf.bund.de. Grupos de defensa como ProVeg y el Good Food Institute Europe han abogado por la paridad fiscal, citando beneficios medioambientales y de salud pública. Sin embargo, los esfuerzos de reforma legislativa se han estancado debido a la oposición de la industria láctea. La brecha de precios afecta de manera desproporcionada a los consumidores de menores ingresos, que son más sensibles al precio y a menudo vuelven a la leche de vaca cuando los presupuestos domésticos se ajustan. Aunque los minoristas intentan mitigar este problema mediante ofertas de marca propia y precios promocionales, la desventaja fiscal estructural sigue siendo una barrera de crecimiento significativa. Abordar esta restricción requeriría una acción legislativa federal, un proceso que normalmente abarca múltiples ciclos presupuestarios y enfrenta la resistencia de los grupos de presión agrícolas consolidados.

Problemas de percepción sobre alérgenos de soja y organismos genéticamente modificados (OGM)

En 2025, la proteína de soja ostentaba una participación de mercado dominante del 67,05%. Sin embargo, se enfrenta al escepticismo de los consumidores, principalmente debido a preocupaciones sobre alérgenos y percepciones en torno a los organismos genéticamente modificados (OGM). Este escepticismo es especialmente pronunciado entre los consumidores ecológicos y los preocupados por la salud. La normativa de la Unión Europea exige el etiquetado de OGM para los ingredientes derivados de la soja. En Alemania, la mayor parte de la proteína de soja es no transgénica, procedente de proveedores europeos locales o de proveedores sudamericanos con prácticas sostenibles certificadas. A pesar de estas medidas, persisten las asociaciones negativas con la soja. Si bien solo un pequeño segmento de la población se ve afectado por la alergenicidad de la soja, esta recibe una atención mediática significativa. Este mayor escrutinio ha llevado a los fabricantes de alimentos a cambiar de rumbo, reformulando productos con alternativas como la proteína de guisante, haba o patata para evitar problemas de etiquetado. Estas sustituciones de ingredientes están reduciendo la presencia de la proteína de soja en las líneas de productos premium y de etiqueta limpia, desplazando el impulso de crecimiento hacia fuentes de proteínas alternativas. En respuesta a estos desafíos, los proveedores están adoptando medidas de transparencia, como la trazabilidad habilitada por cadena de bloques y la obtención de certificaciones de terceros sin OGM. Sin embargo, a pesar de estos esfuerzos, el crecimiento de la proteína de soja sigue vinculado a aplicaciones maduras y sensibles al coste, incluidos el pienso animal y las panaderías industriales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: La Proteína de Guisante Gana Terreno por su Atractivo Libre de Alérgenos

Se proyecta que la proteína de guisante crezca a una CAGR del 5,80% de 2026 a 2031, impulsada por su naturaleza libre de alérgenos, sabor neutro y compatibilidad con formulaciones de etiqueta limpia que excluyen la soja y el gluten. En febrero de 2024, Roquette lanzó el aislado de proteína de guisante NUTRALYS S85M para yogures y helados de alternativas lácteas, dirigido a marcas que reformulan para reemplazar la proteína de soja en productos premium. Su perfil de aminoácidos, rico en aminoácidos de cadena ramificada, atrae a los formuladores de nutrición deportiva centrados en la recuperación muscular y el rendimiento, un segmento que creció en Alemania hasta 2025. La proteína de soja, respaldada por su rentabilidad y su papel establecido en la proteína vegetal texturizada y los análogos cárnicos, mantuvo una participación de mercado del 67,05% en 2025.

La proteína de patata, subproducto del procesamiento del almidón, sirve a las panaderías sin gluten y a las fórmulas infantiles hipoalergénicas, con el apoyo de la integración vertical de Emsland Group. La proteína de arroz, popular en las cocinas asiáticas y entre los consumidores sensibles a los alérgenos, requiere mezcla con proteínas de legumbres para compensar su menor contenido en lisina. La proteína de trigo, principalmente el gluten de trigo vital, domina las formulaciones de análogos cárnicos que necesitan textura fibrosa, pero enfrenta desafíos derivados de las tendencias sin gluten que impulsan la demanda de alternativas de guisante y haba. La proteína de cáñamo, aunque de pequeña escala, está ganando terreno por sus ácidos grasos omega-3 y su sostenibilidad, con SunflowerFamily GmbH pilotando ingredientes de proteína de cáñamo en productos de panadería y aperitivos. Otras proteínas vegetales, incluidas las de haba, altramuz y girasol, abordan necesidades específicas: el haba para la emulsificación, el altramuz para la panadería de alto contenido proteico y el girasol para el posicionamiento libre de alérgenos, aunque la capacidad de procesamiento limitada y los costes más elevados limitan el crecimiento.

Por Usuario Final: Los Suplementos Aumentan por la Demografía del Envejecimiento

El envejecimiento de la población alemana y las crecientes tendencias de fitness están impulsando el segmento de suplementos a una CAGR del 5,02% hasta 2031. La nutrición para personas mayores y los productos médicos utilizan cada vez más aislados de proteína de guisante y arroz para abordar la sarcopenia y las deficiencias proteicas, adhiriéndose a las directrices de la ESPEN. Las marcas de nutrición deportiva están reformulando polvos proteicos y batidos listos para beber con proteínas vegetales para dirigirse a los atletas flexitarianos. Los fabricantes de alimentos para bebés y fórmulas infantiles están pilotando proteínas de guisante y arroz en formulaciones hipoalergénicas, aunque el escrutinio regulatorio de la UE ralentiza la comercialización.

En 2025, los alimentos y bebidas representarán el 58,91% de la demanda, liderados por las alternativas cárnicas y avícolas a medida que marcas como Planted y Veganz amplían su distribución. Los productos lácteos y las alternativas lácteas, como el yogur y el helado, utilizan proteína de guisante y haba para la textura, con el lanzamiento de Nutella Plant-Based de Ferrero señalando la aceptación generalizada. Las panaderías incorporan proteína de trigo y guisante en pan y aperitivos para satisfacer la demanda de alimentos funcionales. Las bebidas, incluidos los batidos enriquecidos con proteínas y la leche de origen vegetal, impulsan la innovación en el enmascaramiento del sabor y la estabilidad de la emulsión. Las comidas listas para comer utilizan proteína de soja y guisante texturizada en salsas para pasta y platos congelados, mientras que los condimentos y aperitivos crecen con aderezos enriquecidos con proteínas y aperitivos extruidos. El pienso animal absorbe proteína de soja y guisante de menor calidad a medida que los productores de acuicultura y avicultura reemplazan las importaciones con proteínas vegetales domésticas. Los productos de cuidado personal utilizan proteína hidrolizada de trigo y arroz para formulaciones capilares y cutáneas. Esta diversificación en aplicaciones alimentarias, nutricionales y no alimentarias mitiga la volatilidad de una sola categoría.

Análisis Geográfico

Alemania funciona tanto como centro de consumo como de procesamiento dentro de la cadena de valor de la proteína vegetal europea, beneficiándose de una infraestructura avanzada de fabricación de alimentos, una gran base de consumidores flexitarianos y la proximidad a las regiones productoras de legumbres del norte de Europa. El mercado de proteína vegetal del país refleja patrones de demanda nacionales configurados por las directrices dietéticas, la dinámica de los canales minoristas y las iniciativas de diversificación proteica respaldadas por el gobierno. Los clústeres de procesamiento regionales en Baja Sajonia, Renania del Norte-Westfalia y Baviera concentran la producción de ingredientes, aprovechando el acceso a materias primas de cereales y legumbres de granjas domésticas y de la vecina Francia. La apertura en abril de 2025 por parte de BENEO de una instalación de procesamiento de legumbres de 50 millones de EUR en Obrigheim, Baden-Württemberg, ejemplifica las inversiones que localizan las cadenas de suministro y reducen la dependencia de la proteína de guisante y haba importada de Canadá y Francia.

El cultivo doméstico de legumbres en Alemania alcanzó las 285.000 hectáreas en 2024, casi triplicándose desde 2011, aunque todavía no satisface la demanda de procesamiento durante las temporadas pico, lo que obliga a los fabricantes a obtener volúmenes suplementarios de Francia, Lituania y Canadá a costes logísticos elevados, según la Oficina Federal de Estadística. Este desequilibrio entre oferta y demanda eleva la importancia estratégica de los proyectos de valorización de subproductos que extraen proteínas de los residuos de la cervecería y los subproductos de la molienda de cereales, convirtiendo los flujos de residuos en ingredientes funcionales. Los proyectos piloto regionales en Baviera, respaldados por la investigación del Instituto Fraunhofer, demuestran la viabilidad comercial de la extracción enzimática de proteínas de subproductos de cebada y trigo, aunque los rendimientos siguen siendo inferiores a los de los cultivos de legumbres dedicados. La actividad exportadora se centra en aislados de proteínas de alto valor e ingredientes especializados, con proveedores alemanes que atienden a fabricantes de alimentos de toda Europa Occidental, mientras que las proteínas texturizadas a granel enfrentan la competencia de las importaciones de procesadores holandeses y franceses con mayor capacidad de extrusión.

Los centros urbanos, en particular Berlín, Hamburgo y Múnich, exhiben un mayor consumo per cápita de productos de proteína vegetal, impulsado por demografías más jóvenes, mayores ingresos y una presencia minorista concentrada de cadenas especializadas de origen vegetal. Las zonas rurales se quedan rezagadas en la adopción, limitadas por la disponibilidad limitada de productos en los formatos de supermercados tradicionales y una menor concienciación sobre los beneficios de la proteína vegetal. Esta disparidad geográfica subraya la importancia de la expansión del canal de distribuidores de descuento, ya que las redes de tiendas nacionales de Aldi y Lidl democratizan el acceso a productos de proteína vegetal asequibles en ciudades más pequeñas y comunidades rurales. Los marcos regulatorios, incluidas las directrices dietéticas DGE 2024 y la estrategia nacional de proteínas del BMEL, se aplican de manera uniforme en todos los estados, aunque la implementación varía en la restauración colectiva del sector público, donde las prácticas de contratación municipal influyen en la demanda institucional de ingredientes de proteína vegetal.

Panorama Competitivo

Los proveedores multinacionales de ingredientes, incluidos Archer Daniels Midland, Ingredion Incorporated y Kerry Group PLC, dominan el mercado alemán de proteína vegetal. Estas empresas, con sus diversas carteras de proteínas y sus relaciones establecidas con los clientes, utilizan servicios técnicos para ayudar en la reformulación de productos. Al aprovechar las redes globales de aprovisionamiento, mitigan la volatilidad de las materias primas. Además, invierten en centros de desarrollo de aplicaciones, colaborando con los fabricantes de alimentos para co-crear proteínas texturizadas y mezclas funcionales. Mientras tanto, los especialistas regionales como Emsland Group (centrado en la proteína de patata), Crespel & Deiters (proteína de trigo y guisante) y Lantmännen (proteína de guisante) se hacen un hueco en segmentos de nicho. Lo hacen ofreciendo plazos de entrega más cortos, formulaciones personalizadas y estando convenientemente ubicados cerca de los procesadores de alimentos alemanes. Un signo notable de las presiones de consolidación del mercado es el acuerdo de noviembre de 2024 entre Ingredion y Lantmännen, en el que se comprometieron más de 100 millones de EUR para una instalación sueca de proteína de guisante. Este movimiento subraya la tendencia de los actores medianos a buscar escala para mejorar su competitividad en costes.

Los disruptores del mercado están aprovechando tecnologías de vanguardia como la fermentación, la fermentación de precisión y el cultivo de biomasa. Se están centrando en segmentos premium, donde su diferenciación funcional les permite fijar precios más elevados. Infinite Roots, habiendo recaudado 58 millones de USD en financiación de Serie B en enero de 2024, se especializa en la producción de micoproteína mediante fermentación fúngica. Su innovación ofrece texturas de carne de corte entero, eliminando la necesidad de procesamiento por extrusión. Otro actor, Planted, una empresa suiza, inauguró una instalación de producción en el sur de Alemania en abril de 2025. Utilizan técnicas de extrusión de alta humedad y fermentación para elaborar filetes de origen vegetal marmolados, logrando con éxito colocaciones en restaurantes de alta gama.

Existe un creciente interés en los productos cárnicos híbridos, que combinan proteínas vegetales y animales. Este enfoque no solo reduce los costes y el impacto medioambiental, sino que también mantiene la aceptación del consumidor, especialmente entre los hogares flexitarianos que dudan ante las opciones totalmente de origen vegetal. Los proveedores de ingredientes también están avanzando hacia arriba en la cadena, integrándose hacia atrás en el cultivo de legumbres. Esta estrategia no solo garantiza un suministro constante de materias primas, sino que también les permite capturar mayores márgenes a lo largo de la cadena de valor. El cumplimiento de las normas de seguridad alimentaria ISO 22000, junto con certificaciones voluntarias como las de no transgénico y ecológico, se está volviendo esencial para quienes apuntan al segmento premium. Para reforzar aún más su posición en el mercado, los proveedores están invirtiendo en sistemas de trazabilidad, garantizando que satisfagan las demandas de transparencia de los minoristas y los propietarios de marcas.

Líderes de la Industria de Proteína Vegetal de Alemania

Archer Daniels Midland Company

CHS Inc.

Ingredion Incorporated

Kerry Group PLC

Wilmar International Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La empresa emergente alemana ProteinDistillery está transformando su sitio de producción en Heilbronn en un centro integral de investigación y desarrollo y fabricación por contrato. Desde principios de 2026, la instalación producirá Prew:tein, una proteína funcional derivada de levadura de cervecería reciclada. El centro está diseñado para apoyar a otras empresas emergentes proporcionando servicios de procesamiento modulares como secado por atomización y purificación.

- Abril de 2025: BENEO inauguró una planta de procesamiento de legumbres de 50 millones de EUR en Obrigheim, Alemania, dedicada a la producción de proteína de haba, aumentando la capacidad de procesamiento doméstico y reduciendo la dependencia de la proteína de legumbres importada de Canadá y Francia. Al abastecerse de agricultores alemanes locales, BENEO tiene como objetivo reducir las emisiones de transporte y proporcionar una alternativa sostenible y libre de alérgenos a las proteínas de soja y de origen animal para los crecientes sectores europeos de alternativas cárnicas y lácteas.

- Octubre de 2024: La startup de micelio Infinite Roots (anteriormente Mushlabs) se asoció con la Universidad Tecnológica de Hamburgo para un proyecto de investigación financiado por una subvención federal de 2,6 millones de EUR. Esta colaboración se centra en el desarrollo de tecnología para reciclar el suero de leche, un subproducto de la industria láctea, en un sustrato rico en nutrientes para la fermentación de micelio.

Alcance del Informe del Mercado de Proteína Vegetal de Alemania

La proteína vegetal se refiere a la proteína derivada directamente de las plantas, como legumbres, cereales, semillas y frutos secos. El mercado de proteína vegetal de Alemania está segmentado por tipo de proteína y usuario final. Por tipo de proteína, el mercado está segmentado en Proteína de Cáñamo, Proteína de Guisante, Proteína de Patata, Proteína de Arroz, Proteína de Soja, Proteína de Trigo y Otras Proteínas Vegetales. Por usuario final, el mercado está segmentado en pienso animal, alimentos y bebidas, cuidado personal y cosméticos, y suplementos. El segmento de alimentos y bebidas está además subsegmentado en panadería, bebidas, cereales de desayuno, condimentos/salsas, confitería, productos lácteos y alternativas lácteas, productos cárnicos/avícolas/de marisco y productos alternativos a la carne, productos alimenticios listos para comer/listos para cocinar, y aperitivos. Del mismo modo, el segmento de suplementos está además subsegmentado en alimentos para bebés y fórmulas infantiles, nutrición para personas mayores y nutrición médica, y nutrición deportiva/de rendimiento. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Proteína de Cáñamo |

| Proteína de Guisante |

| Proteína de Patata |

| Proteína de Arroz |

| Proteína de Soja |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Pienso Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Productos Lácteos y Alternativas Lácteas | |

| Productos Cárnicos/Avícolas/de Marisco y Productos Alternativos a la Carne | |

| Productos Alimenticios Listos para Comer/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Tipo de Proteína | Proteína de Cáñamo | |

| Proteína de Guisante | ||

| Proteína de Patata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Usuario Final | Pienso Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Productos Lácteos y Alternativas Lácteas | ||

| Productos Cárnicos/Avícolas/de Marisco y Productos Alternativos a la Carne | ||

| Productos Alimenticios Listos para Comer/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Pienso Animal y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para su uso como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Proteico Promedio - El contenido proteico promedio es el contenido proteico medio presente por cada 100 g de producto fabricado por todas las empresas de usuario final consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como de ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteico que oscila entre el 40% y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche en polvo | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, que incluye ovoalbúmina, ovomucoide, ovoglobulina, conalbúmina, vitelina y vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta a un tamaño específico mediante cuchillas. |

| Fava | También conocida como Faba, es otro nombre para las habas amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de restauración colectiva | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en piezas más pequeñas. Su procesamiento facilita y acelera su digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción proteica pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína fijadora de hierro que está presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas de legumbre amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimenticios con celulosa, como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soja metilada |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad proteica (PDCAAS) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en escabeche y que generalmente se embute en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda de gelatina | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Aislado de proteína de soja |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta y corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) relativas al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación documental y revisión bibliográfica, junto con aportaciones de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción