Tamaño y cuota del mercado de grandes electrodomésticos para el hogar en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

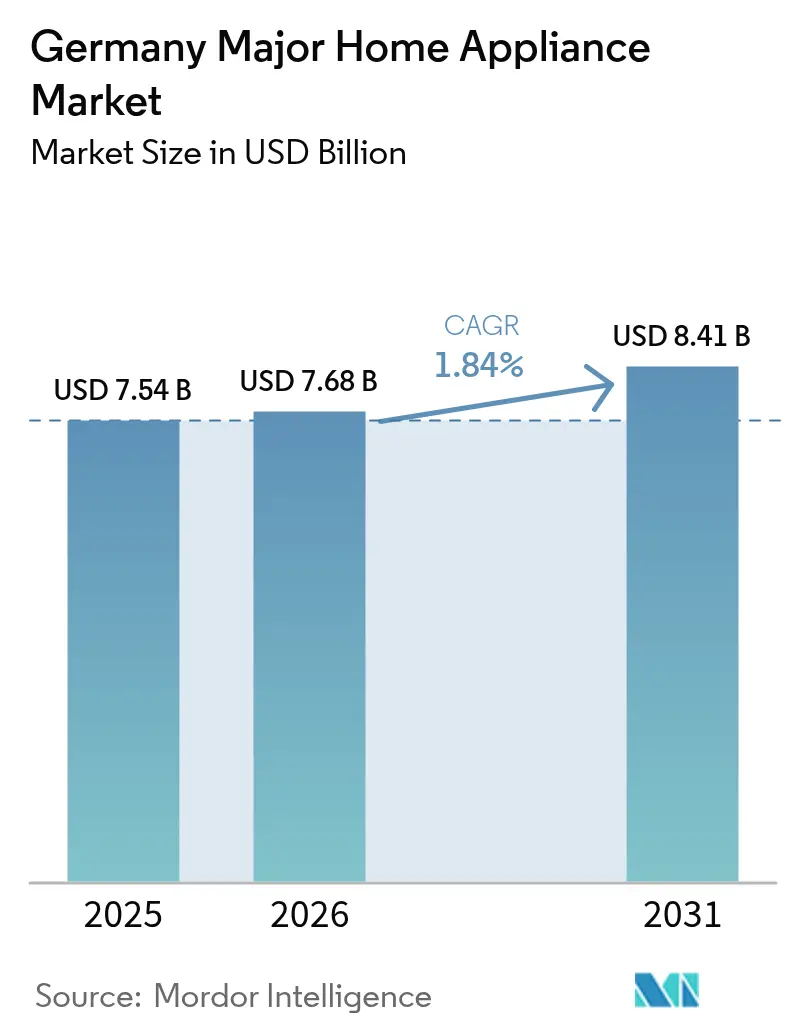

| Tamaño del mercado en el año base (2025) | 7.54 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.84% CAGR |

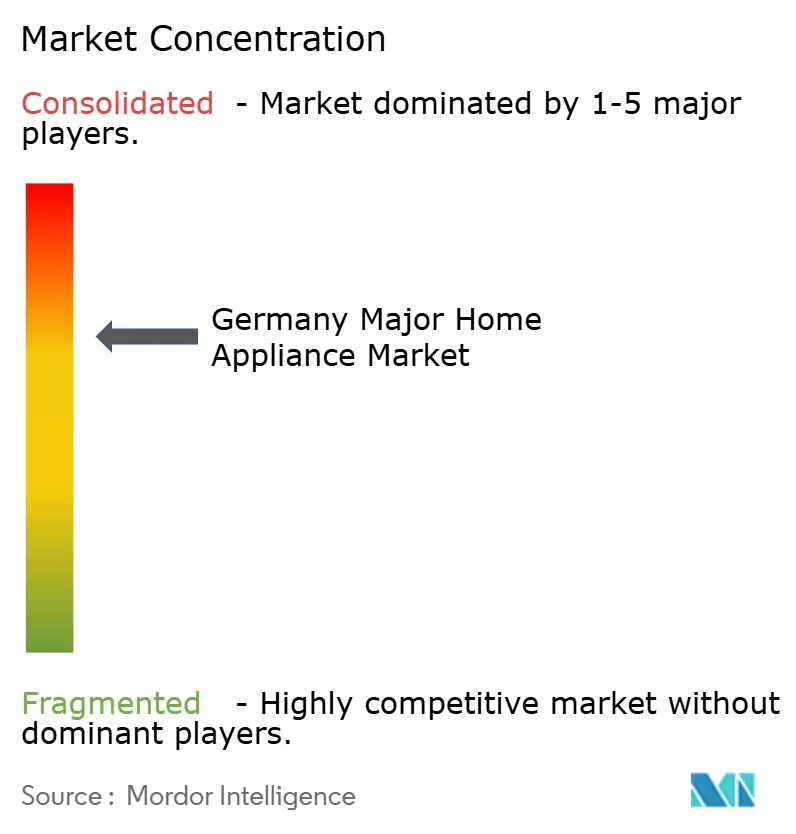

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de grandes electrodomésticos para el hogar en Alemania por Mordor Intelligence

El tamaño del mercado de grandes electrodomésticos para el hogar en Alemania en 2026 se estima en 7.680 millones de USD, con un crecimiento a partir del valor de 2025 de 7.540 millones de USD y proyecciones para 2031 que muestran 8.410 millones de USD, creciendo a una CAGR del 1,84% entre 2026 y 2031. El mercado alemán de grandes electrodomésticos para el hogar es maduro, aunque la demanda de reemplazo aumenta porque los mandatos de eficiencia energética acortan los ciclos de vida de los productos. Las subvenciones gubernamentales en el marco de KfW y BAFA orientan las decisiones de compra de los consumidores hacia los modelos de clase A, incluso cuando la inflación de materias primas comprime los márgenes de los productores. La presión regulatoria, la urbanización y el crecimiento de los hogares unipersonales mantienen estables los volúmenes de ventas a pesar de la desaceleración de la construcción. El enfoque competitivo, por tanto, se desplaza de la expansión de unidades hacia mejoras de eficiencia basadas en software, integración con el hogar inteligente y formatos empotrados que ahorran espacio. Los canales digitales complementan el comercio minorista físico, creando un recorrido omnicanal coherente para los compradores en el mercado de grandes electrodomésticos para el hogar en Alemania.

Conclusiones clave del informe

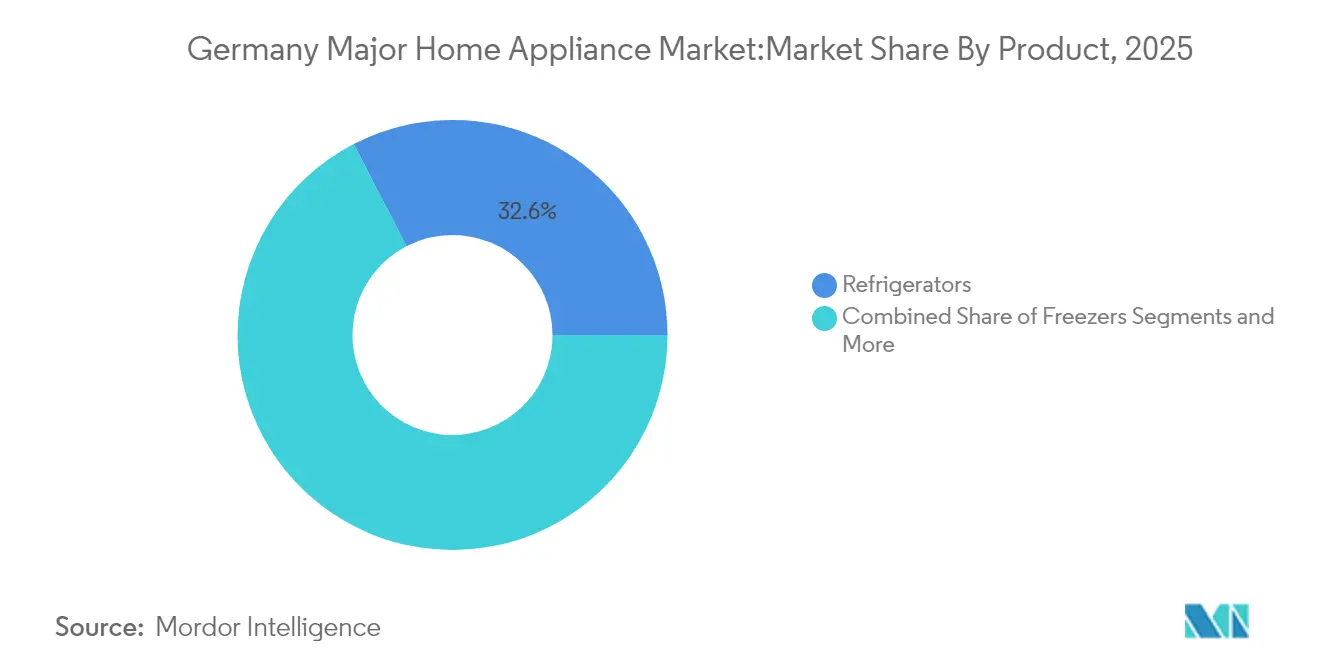

- Por producto, los refrigeradores lideraron con el 32,60% de la cuota del mercado de grandes electrodomésticos para el hogar en Alemania en 2025, mientras que se proyecta que los hornos crezcan a una CAGR del 2,06% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron una cuota del 34,40% del tamaño del mercado de grandes electrodomésticos para el hogar en Alemania en 2025, mientras que se prevé que el comercio minorista en línea se expanda a una CAGR del 2,63% hasta 2031.

- Por región, Renania del Norte-Westfalia captó el 23,70% del mercado de grandes electrodomésticos para el hogar en Alemania en 2025, y Baden-Württemberg está preparada para registrar la CAGR más rápida del 2,33% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de grandes electrodomésticos para el hogar en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Regulaciones de eficiencia energética que aceleran la demanda de reemplazo | +0.4% | Nacional, con mayor impacto en los centros urbanos | Mediano plazo (2-4 años) |

| Adopción rápida de electrodomésticos inteligentes habilitados con IoT | +0.3% | Nacional, liderado por Renania del Norte-Westfalia y Baviera | Largo plazo (≥ 4 años) |

| Formatos empotrados que ganan cuota en las cocinas urbanas | +0.2% | Áreas urbanas, particularmente Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales para línea blanca de clase A (KfW/BAFA) | +0.3% | Nacional | Corto plazo (≤ 2 años) |

| Crecimiento de los minoristas de comercio electrónico de venta exclusiva en línea | +0.2% | Nacional | Mediano plazo (2-4 años) |

| Aumento de hogares unipersonales que impulsan SKU compactos | +0.1% | Centros urbanos a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones de eficiencia energética que aceleran la demanda de reemplazo

La Ley de Eficiencia Energética en la Edificación obliga a que los nuevos sistemas de calefacción instalados a partir de 2025 obtengan el 65% de la energía de fuentes renovables, y BAFA cubre hasta el 70% de los costos relacionados. El reemplazo, por tanto, ocurre antes de lo que dictaría el fallo técnico, particularmente para calderas y unidades de refrigeración cuyas facturas de reforma pueden alcanzar los 30.000 EUR [1]BAFA, "Financiación federal para edificios eficientes," bafa.de. Los precios del gas aumentaron un 3,5% en el segundo semestre de 2024, por lo que los consumidores valoran los menores costos operativos que prometen los electrodomésticos conformes. Las marcas presentan los lanzamientos de alta eficiencia como soluciones regulatorias en lugar de lujos relacionados con el estilo de vida, realineando las prioridades de compra dentro del mercado alemán de grandes electrodomésticos para el hogar.

Adopción rápida de electrodomésticos inteligentes habilitados con IoT

Los ecosistemas de conexión al hogar ahora se vinculan con Amazon Alexa, Google Home y Matter, lo que permite a los propietarios monitorear el consumo energético y programar el mantenimiento predictivo. BSH presentó un refrigerador Bosch Serie 100 compatible con Matter en CES 2025, subrayando el nuevo valor del software como diferenciador. La economía de inteligencia artificial de Alemania crece un 15% anual, por lo que la integración de datos de electrodomésticos se beneficia de una base más amplia de competencias digitales. Los fabricantes pueden enviar actualizaciones y diagnósticos de forma inalámbrica, asegurando una interacción recurrente con los clientes, una ventaja decisiva en el mercado alemán de grandes electrodomésticos para el hogar [2]KfW, "Directriz de subsidio para eficiencia en la edificación," kfw.de.

Formatos empotrados que ganan cuota en las cocinas urbanas

Los apartamentos más pequeños de la ciudad premian los electrodomésticos que desaparecen detrás de los muebles de cocina. Las tendencias de cocina de 2025 favorecen los frentes sin tiradores, los tonos metálicos y las placas de inducción enrasadas con ventilación por extracción. BSH incrementó las ventas de productos empotrados en Alemania en 2024 ajustando su combinación hacia hornos compactos y lavavajillas de 45 cm. A medida que los hogares invierten en soluciones integradas de alta gama que liberan espacio en la encimera, los precios medios de venta aumentan, impulsando el valor más que el volumen en el mercado de grandes electrodomésticos para el hogar en Alemania.

Subvenciones gubernamentales para línea blanca de clase A (KfW/BAFA)

El programa BEG otorga hasta el 45% para reformas de eficiencia energética, mientras que el subsidio de calefacción de KfW puede añadir bonificaciones que elevan el reembolso al 70% para viviendas unifamiliares. Estos incentivos sesgan la demanda hacia las calificaciones energéticas premium, adelantando pedidos cuando se abren las ventanas de subvenciones. Las marcas de gama media corren el riesgo de ser desplazadas si no pueden homologar sus modelos con rapidez, generando repuntes esporádicos seguidos de caídas vinculadas a los ciclos presupuestarios federales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Costos volátiles de materias primas y logística tras 2024 | -0.3% | Nacional, mayor impacto en fabricantes dependientes de importaciones | Corto plazo (≤ 2 años) |

| Normas de ecodiseño y reparabilidad que elevan los costos de cumplimiento | -0.2% | Nacional | Mediano plazo (2-4 años) |

| Estancamiento de los permisos de obra nueva de viviendas 2024-25 | -0.4% | Nacional, mayor peso en mercados rurales y suburbanos | Mediano plazo (2-4 años) |

| Tasas obligatorias de recogida de RAEE que comprimen los márgenes minoristas | -0.1% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos volátiles de materias primas y logística tras 2024

Los precios al productor de bienes de consumo duraderos aumentaron un 10,8% interanual, mientras que el 90% de las empresas eléctricas reportaron interrupciones en el suministro [3]Instituto ifo, "Encuesta sobre cuellos de botella en el suministro 2024," ifo.de. Las marcas se enfrentan a la disyuntiva entre subidas de precios que pueden frenar el volumen o absorber costos que erosionan los beneficios. Los compresores importados, el cobre y los chips electrónicos acumulan recargos de flete, intensificando la presión sobre los catálogos de precios medios dentro del mercado alemán de grandes electrodomésticos para el hogar.

Estancamiento de los permisos de obra nueva de viviendas 2024-25

Los permisos del primer trimestre de 2024 cayeron un 22% hasta 53.500 unidades. Las aprobaciones para viviendas unifamiliares se desplomaron un 35,6%, eliminando un flujo fiable de pedidos para cocinas empotradas y cuartos de lavado. Los fabricantes se orientan hacia los nichos de renovación y reforma, pero la mayor competencia por los pedidos de reemplazo recorta las previsiones de crecimiento del mercado de grandes electrodomésticos para el hogar en Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Los refrigeradores lideran mientras los hornos aceleran la innovación

Los refrigeradores generaron el 32,60% de las ventas en 2025, sustentando el tamaño del mercado de grandes electrodomésticos para el hogar en Alemania en soluciones de almacenamiento en frío. La penetración casi universal del 99,9% en los hogares sostiene un reemplazo predecible vinculado a la recertificación energética. En contraste, los hornos crecen a una CAGR del 2,06% impulsados por una ola de cocción inteligente que convierte la conectividad en guía de recetas y ciclos de autolimpieza. Ese ritmo convierte a los hornos en el segmento de mayor aceleración en el mercado alemán de grandes electrodomésticos para el hogar. Los recubrimientos de esmalte de alta temperatura, los modos de fritura al aire y las funciones de asistencia con vapor diferencian las gamas premium sin ampliar su huella, siguiendo las tendencias de instalación empotrada urbana. Las lavadoras disfrutan de una penetración del 96,2%, aunque se enfrentan a la comoditización, por lo que los fabricantes incorporan algoritmos de sensor suave y sistemas de dosificación ecológica de detergente para mantener los rangos de precios.

Los lavavajillas, adoptados por el 74,6% de los hogares, tienen margen para crecer a medida que los apartamentos unipersonales valoran la higiene y el ahorro de agua. Los aires acondicionados, presentes ya en el 19% de los hogares, registran el ascenso más pronunciado; el cambio climático amplía los días de refrigeración, por lo que los equipos de aire acondicionado dividido y los portátiles pasan de ser un lujo a una necesidad. Los congeladores pierden cuota, presionados entre los cajones congeladores de los refrigeradores de mayor tamaño y los mandatos de clasificación energética que penalizan los arcones independientes de alto consumo. En términos de valor, las características inteligentes premium generan precios de transacción promedio más elevados. El tamaño del mercado de grandes electrodomésticos para el hogar en Alemania correspondiente solo a los hornos se proyecta que crezca más rápido que la cesta global, inclinando las carteras de marcas hacia gamas de vapor y control por voz. Los nuevos participantes en el mercado que no puedan integrar conectividad corren el riesgo de erosión incluso si su fiabilidad mecánica sigue siendo alta. Las categorías saturadas dependen del acortamiento de la frecuencia de reemplazo bajo regulación más que de las primeras compras, reforzando el peso estratégico del servicio posventa, las actualizaciones de firmware y las extensiones de garantía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: El dominio multimarca se enfrenta a la disrupción digital

Las cadenas multimarca concentraron el 34,40% de los ingresos de 2025, reflejando la preferencia de los compradores por la comparación en paralelo y la instalación incluida. Los asesores de tienda actúan como consultores de cumplimiento de facto, explicando la documentación de subsidios y las etiquetas energéticas. Este modelo de venta consultiva defiende el valor por unidad, pero incurre en elevados costos fijos. Los canales en línea, que crecen a una CAGR del 2,63%, aprovechan la densidad nacional de mensajería para prometer entregas al día siguiente incluso para grandes electrodomésticos de línea blanca. Los filtros de precio, las reseñas de usuarios y las herramientas de dimensionamiento con realidad aumentada desmitifican la selección de electrodomésticos, animando a los compradores a completar pedidos de alto valor en línea. Las opciones combinadas como el clic y recoge impulsan el 41% de las cestas de comercio electrónico, diluyendo aún más el tráfico físico puro pero manteniendo la relevancia del espacio de exposición para la evaluación táctil. Los puntos de venta de marca exclusiva organizan la experiencia en torno a estudios de diseño y demostraciones culinarias que destacan las características inteligentes en cocinas del futuro. Aunque su cuota es menor, los importes de los pedidos se inclinan hacia el segmento premium, ayudando a marcas como Miele a mantener la disciplina de margen. Los vendedores de envío directo en marketplaces y los instaladores especializados atienden nichos concretos, incluidos refrigeradores fuera de la red y lavavajillas para el cuidado de personas mayores. Para cada canal, la visibilidad de extremo a extremo de los niveles de stock alinea los precios y evita el arbitraje de descuentos. La digitalización de la cadena de suministro, por tanto, sustenta la coherencia del servicio en todo el mercado de grandes electrodomésticos para el hogar en Alemania.

Análisis geográfico

Renania del Norte-Westfalia aportó el 23,70% de la facturación de 2025, anclando el mercado de grandes electrodomésticos para el hogar en Alemania en su estado más poblado. Las densas concentraciones urbanas como Colonia y Düsseldorf combinan una elevada renta disponible con reformas de apartamentos que instalan conjuntos empotrados. Los programas de subvenciones regionales complementan las ayudas federales, amplificando la adopción de lavadoras de clase A y secadoras de bomba de calor. Los fabricantes establecen depósitos de servicio cerca del cinturón logístico del Rin-Ruhr para satisfacer las expectativas de reparación en el mismo día. Baviera sigue siendo un destacado generador de volumen porque los hogares de Múnich prefieren las marcas alemanas premium. Las casas de vacaciones alpinas también reemplazan los equipos con mayor frecuencia debido al desgaste por alquiler. Las fábricas alemanas de Miele, ocho de las cuales se ubican en Baviera y los estados vecinos, respaldan una reposición rápida en el mercado local. Baden-Württemberg, proyectada a una CAGR del 2,33%, se beneficia de sus corredores de innovación en torno a Stuttgart, donde los consumidores con orientación tecnológica adoptan electrodomésticos con IoT de forma temprana, aumentando la densidad de dispositivos inteligentes dentro del mercado de grandes electrodomésticos para el hogar en Alemania.

Baja Sajonia y Hesse mantienen cuotas de un solo dígito medio, equilibrando el crecimiento metropolitano con el estancamiento rural. Los condados costeros del norte priorizan las secadoras eficientes adaptadas a climas más húmedos. Los estados orientales, agrupados en el resto de Alemania, muestran un crecimiento poblacional más lento, aunque presentan interés en soluciones de bomba de calor impulsadas por subvenciones. Los hogares unipersonales, que representan más del 41% del total nacional, se concentran en Berlín y Hamburgo, sosteniendo la demanda de lavavajillas de perfil reducido y lavadoras-secadoras compactas. La variación entre estados en las tarifas de la red eléctrica fomenta aún más los modelos eficientes, reforzando las normas federales de eficiencia pero permitiendo mensajes localizados. Los flujos migratorios y los proyectos de renovación urbana influyen en el ritmo de reemplazo. La preferencia cultural por la ingeniería alemana duradera sigue orientando las compras, pero cede ante los ecosistemas de software cuando las garantías se alinean. En consecuencia, los minoristas regionales adaptan sus surtidos: las tiendas de Renania del Norte-Westfalia almacenan amplias líneas de productos empotrados, los espacios de exposición bávaros destacan la conectividad, mientras que Baden-Württemberg enfatiza los paneles de control energético. A pesar de la heterogeneidad, la alineación de subsidios convierte la clase energética A en el estándar común en todo el mercado de grandes electrodomésticos para el hogar en Alemania.

Panorama competitivo

La concentración del mercado es moderada, ya que los líderes consolidados protegen el valor de marca mientras los competidores invierten en integración inteligente. BSH Hausgeräte registró ventas de 15.300 millones de EUR en 2024 y canalizó el 5,5% de los ingresos hacia I+D, lo que produjo refrigeradores compatibles con Matter y lavavajillas con diagnóstico de inteligencia artificial. La estrategia refuerza la fiabilidad percibida y la preparación para el futuro. Miele mantuvo ingresos de 5.040 millones de EUR, pero anunció la reducción de 2.700 puestos de trabajo para liberar ahorros de 500 millones de EUR en 2026, señalando realineaciones de costos ante la ciclicidad del segmento premium. Sin embargo, el lanzamiento de su placa de inducción del 125 aniversario con cristal antihuellas subraya el liderazgo continuo en diseño.

Los nuevos participantes internacionales aceleran las adquisiciones. La compra de la empresa matriz de Küppersbusch por parte de Midea en abril de 2025 otorga al grupo chino marcas alemanas de prestigio y redes de fabricación por encargo. Bosch reforzó su segmento de climatización al adquirir el negocio de climatización y ventilación de Johnson Controls y Hitachi, duplicando los ingresos del Grupo de Confort en el Hogar hasta 9.000 millones de EUR y ampliando la cobertura de bombas de calor en todo el mercado de grandes electrodomésticos para el hogar en Alemania. La asociación de LG y Microsoft en agentes de electrodomésticos con inteligencia artificial añade peso tecnológico intersectorial que podría desestabilizar a los operadores establecidos que carecen de escala en la nube.

Los grupos minoristas evolucionan simultáneamente. MediaMarktSaturn multiplicó por cinco sus ingresos de medios de venta minorista con los Anuncios de Marca Patrocinada, monetizando la visibilidad del espacio digital. Dichos ingresos complementarios subvencionan la igualación de precios sin erosionar el margen. Los operadores de venta exclusiva en línea refinan la entrega de última milla, utilizando microfulfillment en modos de distribución radial en Renania del Norte-Westfalia para reducir los plazos de entrega a seis horas. Las redes de suministro integran la logística inversa para el cumplimiento normativo en materia de residuos de aparatos eléctricos y electrónicos (RAEE), un requisito indispensable a medida que se endurece la regulación de reparabilidad. En general, las empresas que fusionan el cumplimiento energético, las características inteligentes y el soporte omnicanal conservan margen de maniobra estratégico en el mercado de grandes electrodomésticos para el hogar en Alemania.

Líderes de la industria de grandes electrodomésticos para el hogar en Alemania

BSH Hausgeräte GmbH

Miele & Cie KG

Whirlpool Corporation

Electrolux AB

Samsung Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Abril de 2025: Midea adquirió la empresa matriz de Küppersbusch, Teka Group, ampliando su presencia en el segmento europeo de electrodomésticos premium.

- Enero de 2025: BSH presentó electrodomésticos habilitados con Matter en CES 2025, comenzando con el refrigerador de puerta francesa Bosch Serie 100.

- Enero de 2025: LG Electronics se asoció con Microsoft para integrar agentes de inteligencia artificial generativa en los electrodomésticos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado alemán de electrodomésticos como el de electrodomésticos nuevos fabricados en fábrica, frigoríficos, congeladores, lavadoras, secadoras, lavavajillas, grandes aparatos de cocina y aparatos de aire acondicionado vendidos a usuarios residenciales y pequeños comercios. Los productos pueden ser independientes o empotrados, pero deben suministrarse con una fuente de alimentación eléctrica o de gas y una capacidad nominal que cumpla las normas de la UE sobre electrodomésticos.

Exclusión del ámbito de aplicación: Quedan fuera de este informe los pequeños aparatos de mostrador, la electrónica de consumo, los sistemas de calefacción, ventilación y aire acondicionado de más de 12 kW y las piezas de recambio.

Segmentación

- Por producto

- Refrigeradores

- Congeladores

- Lavadoras

- Lavavajillas

- Hornos (incluidos combinados y microondas)

- Aires acondicionados

- Otros grandes electrodomésticos para el hogar

- Por canal de distribución

- Tiendas multimarca

- Puntos de venta de marca exclusiva

- En línea

- Otros canales de distribución

- Por geografía

- Renania del Norte-Westfalia

- Baviera

- Baden-Württemberg

- Baja Sajonia

- Hesse

- Resto de Alemania

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de electrodomésticos, distribuidores regionales, ingenieros de servicio y compradores minoristas de Baviera, Renania del Norte-Westfalia y canales online. Estas conversaciones validaron las hipótesis de rotación de existencias, los ciclos de sustitución típicos y las tasas de implantación de electrodomésticos inteligentes emergentes, lo que nos permitió ajustar las estimaciones derivadas de los estudios antes de finalizar el modelo.

Investigación documental

Comenzamos con fuentes alemanas de acceso público, como las tablas de resultados de Destatis PRODCOM, los códigos comerciales de Eurostat, los archivos de desembolso de subvenciones de BAFA, los volúmenes de devolución de RAEE de la Agencia Federal de Medio Ambiente y los índices minoristas de GfK. Los informes 10-K de las empresas, las presentaciones a los inversores y los comunicados de prensa añadieron pistas sobre precios y canales, que se completaron con conjuntos de datos de pago, D&B Hoovers para las divisiones de ingresos y Dow Jones Factiva para el seguimiento de acuerdos y lanzamientos. Los paneles de envíos de IMTMA y Volza nos ayudaron a calibrar la sustitución de importaciones. Esta lista es indicativa; muchas otras publicaciones de libre acceso sirvieron para realizar comprobaciones cruzadas y aclaraciones.

Un segundo barrido reunió material normativo (normas de diseño ecológico de la UE, reforma de la etiqueta energética alemana) e indicadores de vivienda de la Oficina Federal de Estadística para fundamentar las señales de la demanda.

Dimensionamiento y previsión del mercado

La base de referencia se construye de arriba abajo: Los envíos nacionales de PRODCOM más las importaciones netas reconstruyen el conjunto de la demanda disponible, que luego se divide por productos utilizando las cuotas de ventas de GfK. Una selección de tiradas ascendentes, muestreos de las ventas de los fabricantes y comprobaciones del precio medio de venta (PVA), proporcionan una pantalla de razonabilidad. Las variables clave del modelo son la construcción de viviendas, la vida media de los electrodomésticos (variación interanual), los precios de la electricidad, la cuota del canal online, la migración a la etiqueta energética y la renta per cápita disponible. Una regresión multivariante proyecta cada impulsor hacia el futuro, mientras que el análisis de escenarios capta las oscilaciones de las subvenciones a la renovación o los costes de las materias primas. Las lagunas en los datos ascendentes se cubren con aproximaciones regionales de la PEA y normas de utilización de la capacidad debatidas con expertos.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones internas, pruebas de valores atípicos frente a ratios históricos y conciliación de desviaciones con datos de envíos. Los informes se actualizan anualmente; las actualizaciones provisionales se activan cuando se producen movimientos de divisas, cambios de política o fusiones y adquisiciones importantes que modifican los volúmenes. Antes de la entrega, los analistas realizan un último análisis para garantizar que los clientes reciben la información más reciente.

Por qué los principales electrodomésticos alemanes de Mordor son fiables

Las estimaciones publicadas suelen ser divergentes; las cifras dependen de los productos que se contabilicen, el año elegido y el tratamiento que se dé a la inflación del PEA.

Las principales lagunas se deben a que algunos editores agrupan pequeños electrodomésticos o altavoces inteligentes, aplican tasas de crecimiento uniformes en euros sin validar los volúmenes unitarios o inflan los totales de 2025 aplicando tendencias anteriores a COVID. Mordor Intelligence se centra estrictamente en los electrodomésticos regulados, convierte los ingresos en euros a dólares con medias anuales reales y actualiza su archivo cada doce meses, lo que mantiene nuestra visión fundamentada y actualizada.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 7.540 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 24,28 B (2025) | Consultoría global A | Incluye pequeños electrodomésticos y utensilios de cocina; supone una subida uniforme del 4 % del PAE sin comprobación unitaria. |

| USD 20,49 B (2024) | Consultoría regional B | Utiliza la curva de crecimiento anterior a 2020, omite el impacto de la conversión de divisas y se actualiza cada dos años. |

En conjunto, la comparación demuestra que nuestra disciplinada elección del ámbito de aplicación, la previsión a nivel de motor y la actualización anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar para la planificación.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de grandes electrodomésticos para el hogar en Alemania?

El mercado está valorado en 7.680 millones de USD en 2026 y va camino de alcanzar los 8.410 millones de USD en 2031.

¿Qué segmento de producto lidera las ventas?

Los refrigeradores representan el 32,60% de los ingresos de 2025, convirtiéndolos en la categoría más grande.

¿Por qué se están acortando los ciclos de reemplazo en Alemania?

La legislación de eficiencia energética y las generosas subvenciones de KfW y BAFA animan a los hogares a sustituir unidades todavía funcionales por modelos de clase A.

¿A qué velocidad está creciendo el comercio minorista de electrodomésticos en línea?

Se proyecta que los canales en línea crezcan a una CAGR del 2,63% hasta 2031, superando la expansión de las tiendas físicas.

¿Qué estado alemán adquiere más grandes electrodomésticos?

Renania del Norte-Westfalia concentra el 23,70% de la facturación nacional gracias a su gran población y alta densidad urbana.

¿Qué movimientos estratégicos destacan entre los fabricantes recientemente?

BSH lanzó productos compatibles con Matter, Midea adquirió la empresa matriz de Küppersbusch, y Bosch duplicó sus ingresos de climatización y ventilación mediante el acuerdo con Johnson Controls y Hitachi.

Última actualización de la página el: