Tamaño y participación del mercado de electrodomésticos en Alemania

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

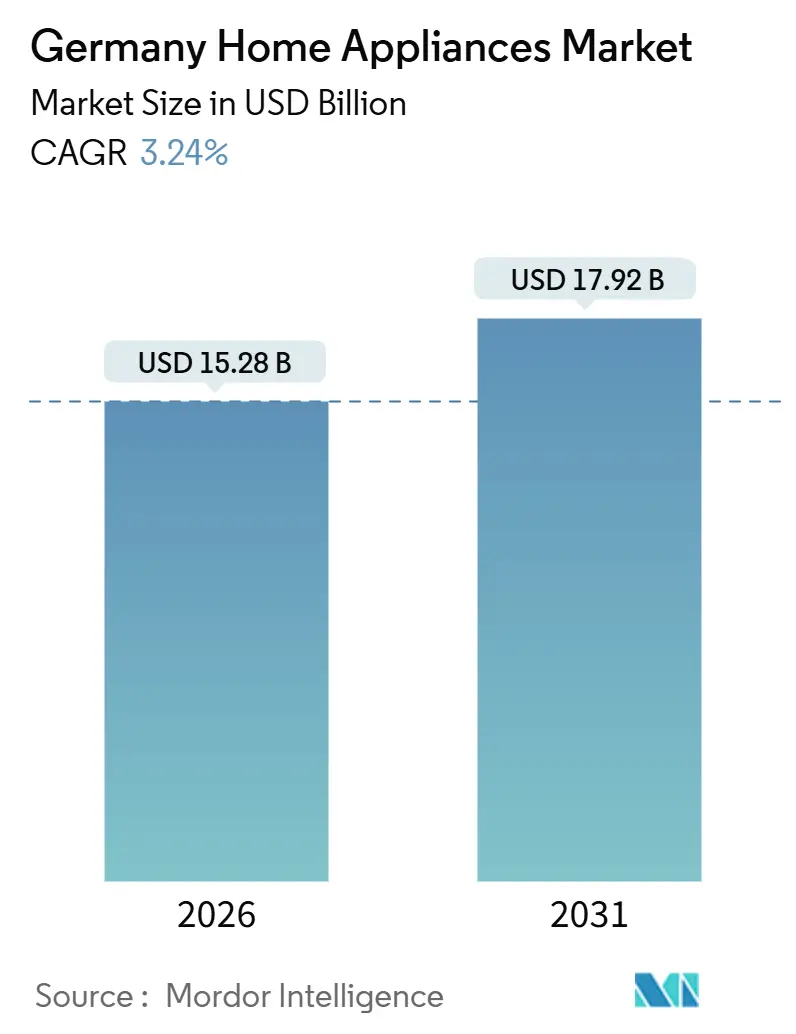

| Tamaño del Mercado (2026) | 15.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

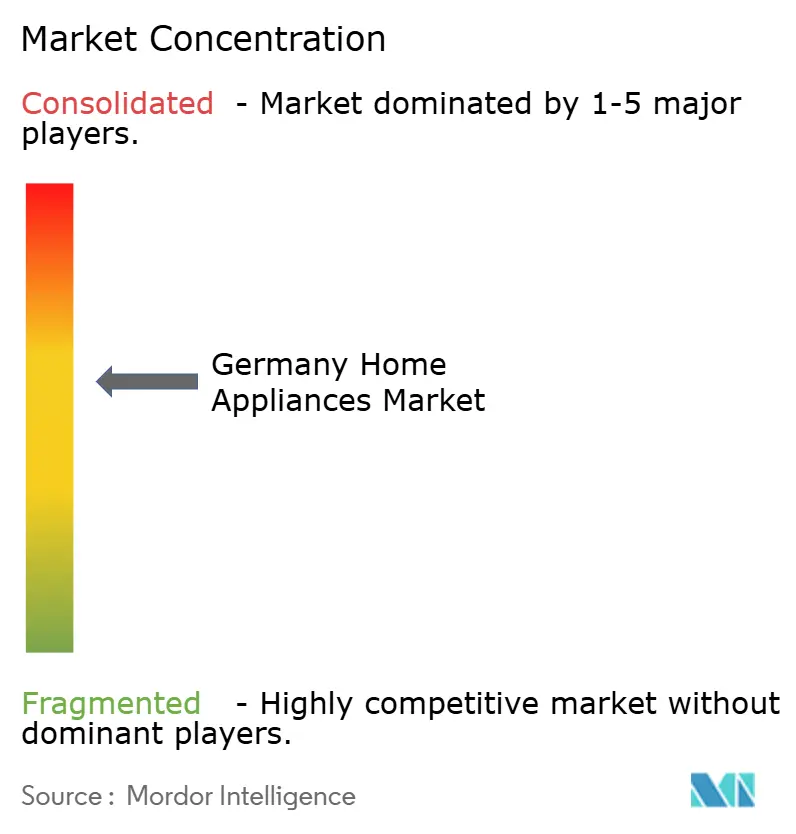

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de electrodomésticos en Alemania por Mordor Intelligence

El tamaño del mercado de electrodomésticos en Alemania se estima en 15.280 millones de USD en 2026 y se espera que alcance los 17.920 millones de USD en 2031, con una CAGR del 3,24% durante el período de pronóstico (2026-2031). El crecimiento refleja un ciclo de reemplazo impulsado por políticas, ya que los mandatos de eficiencia energética redefinen los criterios de compra y acortan los plazos de actualización más allá de las tasas de fallo técnico. La Ley de Energía en Edificios que entró en vigor en 2024 exige que los nuevos sistemas de calefacción obtengan el 65% de la energía de fuentes renovables, lo que acelera la adopción de bombas de calor y electrodomésticos eficientes adyacentes[1]Fuente: Ministerio Federal de Asuntos Económicos y Acción Climática, "Ley de Energía en Edificios," BMWK, bmwk.de. El Reglamento de Ecodiseño para Productos Sostenibles de la UE, en vigor desde 2024, añade pasaportes digitales de producto y puntuaciones de reparabilidad a los listados de productos, lo que eleva la durabilidad y la capacidad de mantenimiento junto con las etiquetas energéticas en las decisiones del consumidor. Las capacidades de venta al por menor omnicanal, la entrega al día siguiente y los modelos de compra en línea con recogida en tienda fortalecen la conversión en línea al tiempo que preservan la evaluación en tienda, que sigue siendo importante para los grandes electrodomésticos. El enfoque estratégico está pasando de los parámetros de hardware puros hacia funciones de software como el diagnóstico con IA y la interoperabilidad basada en Matter, lo que remodela la diferenciación y los modelos de servicio posventa[2]Fuente: Connectivity Standards Alliance, "Matter," CSA-IoT, csa-iot.org.

Conclusiones clave del informe

- Por producto, los grandes electrodomésticos lideraron con el 72,31% del tamaño del mercado de electrodomésticos en Alemania en 2025, mientras que los pequeños electrodomésticos registraron el crecimiento más rápido con una CAGR del 4,93% hasta 2031.

- Por canal de distribución, las tiendas multimarca representaron el 47,62% de la participación del mercado de electrodomésticos en Alemania en 2025, mientras que se proyecta que los canales en línea se expandan a una CAGR del 5,85% hasta 2031.

- Por geografía, Renania del Norte-Westfalia representó el 24,00% de la participación del mercado de electrodomésticos en Alemania en 2025, mientras que se prevé que Baviera crezca a una CAGR del 4,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de electrodomésticos en Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción creciente de electrodomésticos inteligentes y conectados | +0.9% | Nacional, con ganancias tempranas en Baden-Württemberg, Baviera | Mediano plazo (2-4 años) |

| Regulaciones de eficiencia energética de la UE y Alemania que impulsan los reemplazos | +1.2% | En toda la UE, concentrado en Renania del Norte-Westfalia, Hesse | Corto plazo (≤ 2 años) |

| Gasto en mejoras del hogar pospandemia | +0.6% | Nacional, extensión a la Baja Sajonia suburbana | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y omnicanal | +0.8% | Nacional, con densidad de plataformas en Berlín, Hamburgo, Múnich | Mediano plazo (2-4 años) |

| Subsidios federales BEG que impulsan la demanda de secadoras de bomba de calor | +0.7% | Nacional, mayor adopción en Baden-Württemberg, Baviera | Largo plazo (≥ 4 años) |

| Modelos de suscripción o electrodoméstico como servicio que amplían el acceso | +0.5% | Influencia central de APAC, extensión a cohortes urbanas alemanas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción creciente de electrodomésticos inteligentes y conectados

La adopción de electrodomésticos conectados en Alemania continúa aumentando a medida que la huella general del hogar inteligente se expande y los ecosistemas de dispositivos convergen en el estándar Matter. El mercado de electrodomésticos en Alemania está viendo cómo los fabricantes incorporan conectividad interoperable para que los usuarios puedan coordinar marcas dentro de un único entorno de aplicación y eviten las puertas de enlace propietarias que limitan la elección de dispositivos. El despliegue de contadores inteligentes superó el millón en septiembre de 2024, lo que proporciona paneles de energía en tiempo real que orientan el uso hacia tarifas fuera de pico e incentivan los electrodomésticos preparados para el uso inteligente con ciclos programables. Las actualizaciones del código de construcción exigen cableado preparado para dispositivos inteligentes en las nuevas construcciones, lo que reduce la fricción para instalar electrodomésticos conectados durante las renovaciones. Los marcos de subsidios de KfW y BAFA refuerzan esta tendencia financiando la gestión de energía y fomentando actualizaciones integradas que conectan los electrodomésticos con los sistemas de energía del hogar. El efecto acumulativo es un cambio constante desde la conectividad básica hacia el diagnóstico con IA y las funciones de automatización que impulsan precios de venta promedio más altos y consolidan las relaciones de servicio durante la vida útil del producto.

Regulaciones de eficiencia energética de la UE y Alemania que impulsan los reemplazos

La Directiva de Eficiencia Energética revisada de la UE establece obligaciones de ahorro más elevadas hasta 2030, lo que presiona a los estados miembros a acelerar las reducciones de energía y anima a los hogares a reemplazar los electrodomésticos que funcionan pero son ineficientes por modelos de clase A[3]Fuente: Comisión Europea, "Directiva de Eficiencia Energética 2023/1791," EUR-Lex, eur-lex.europa.eu. El Reglamento de Ecodiseño para Productos Sostenibles amplía los criterios de sostenibilidad a la durabilidad, la reparabilidad, las actualizaciones de software y los pasaportes digitales de producto, que los mercados en línea pueden clasificar y mostrar en el punto de venta. Las etiquetas y los límites de modo de espera para las categorías de lavandería se endurecen en 2025 y 2027, y esta presión técnica lleva a las marcas a rediseñar los componentes que reducen el consumo en reposo. La financiación de KfW y BAFA cubre una parte significativa de los costes de los equipos de clase A dentro de los límites definidos, lo que orienta las actualizaciones hacia niveles más altos cuando los hogares reúnen los requisitos para las subvenciones. Las regiones con precios de electricidad más elevados y perfiles urbanos densos muestran un comportamiento de reemplazo más rápido, lo que refuerza la distribución de la concentración de la demanda en los estados líderes. A medida que los minoristas liquidan el inventario previo a la regulación, los descuentos a corto plazo pueden catalizar aún más la rotación y adelantar las compras antes de los puntos de inflexión normativos.

Expansión del comercio electrónico y omnicanal

Las ventas en línea de electrónica de consumo y electrodomésticos en Alemania crecieron en 2024, respaldadas por la escala de las plataformas, la logística confiable y las experiencias de aplicaciones fáciles de usar que mejoran las tasas de conversión para compras complejas. La compra en línea con recogida en tienda se ha convertido en una vía preferida para muchos hogares, ya que permite a los compradores asegurar el stock en línea y luego inspeccionar las unidades antes de finalizar la transacción. La competencia en el mercado ha impulsado ventanas de entrega más rápidas, servicios de instalación con valor añadido y una mejor gestión de las devoluciones que reducen el riesgo percibido de comprar grandes electrodomésticos en línea. Los líderes del comercio físico responden con medios minoristas para complementar los márgenes y con salas de exposición de experiencias que enfatizan la evaluación táctil para artículos de alto precio. Las compras a través del móvil continúan expandiéndose a medida que los ecosistemas de aplicaciones combinan el registro de productos, los flujos de trabajo de garantía y la gestión de suscripciones en una sola interfaz. Con el tiempo, los algoritmos que ofrecen datos de reparabilidad, uso de energía y pasaporte digital remodelarán el descubrimiento de productos en los canales donde la relevancia de búsqueda dicta la cuota de atención.

Subsidios federales BEG que impulsan la demanda de secadoras de bomba de calor

El programa BEG de Alemania, administrado por KfW con la coordinación de BAFA, ha financiado grandes volúmenes de proyectos de eficiencia en edificios y ha hecho que los conjuntos completos de renovación del hogar sean más accesibles. El mercado de electrodomésticos en Alemania se beneficia cuando los hogares combinan proyectos de bomba de calor con actualizaciones complementarias de electrodomésticos, incluidas las secadoras de bomba de calor que califican para los bonos del programa vinculados a la eficiencia y los refrigerantes. La arquitectura de incentivos permite combinaciones de subvenciones base y complementos específicos, lo que fomenta el reemplazo proactivo para desbloquear el valor total de los subsidios en lugar de esperar a que se produzcan fallos. La mayor adopción en regiones con una mayor proporción de viviendas unifamiliares refleja una coordinación más sencilla para las aprobaciones de proyectos y los requisitos de medición. Los sistemas subvencionados deben ir acompañados de contadores inteligentes para la medición y verificación, lo que también acelera la digitalización de la base instalada. Los fabricantes están empezando a incorporar algoritmos de control que pueden cumplir los criterios de los futuros planes y apoyar los servicios de flexibilidad de la red eléctrica.

Análisis del impacto de los factores restrictivos*

| Factor restrictivo | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Casi saturación de la propiedad de grandes electrodomésticos principales | -0.8% | Nacional, pronunciado en los centros urbanos | Largo plazo (≥ 4 años) |

| Sensibilidad al precio del consumidor impulsada por la inflación | -1.1% | Nacional, aguda en los estados del este con ingresos más bajos | Corto plazo (≤ 2 años) |

| Alto coste inicial de los electrodomésticos inteligentes premium | -0.6% | Nacional, frenando la adopción rural | Mediano plazo (2-4 años) |

| Normas de derecho a la reparación de la UE que prolongan los ciclos de reemplazo | -0.7% | En toda la UE, impacto en Renania del Norte-Westfalia, Hesse | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Casi saturación de la propiedad de grandes electrodomésticos principales

La penetración de los refrigeradores y las lavadoras en los hogares alemanes es casi universal, lo que limita el margen de las primeras compras y desplaza el crecimiento hacia los reemplazos y las actualizaciones. Las áreas metropolitanas tienen una alta proporción de hogares unipersonales que prefieren los formatos compactos, pero la expansión del volumen de unidades se ve limitada cuando la formación de nuevos hogares se ralentiza. Con ciclos de reemplazo que se extienden una década o más en algunas categorías, el mercado de electrodomésticos del hogar alemán debe depender de las reclasificaciones de las etiquetas energéticas y los subsidios para adelantar las actualizaciones. Las oleadas de actualización históricas han madurado, y se espera que el próximo repunte se produzca más adelante en la década, cuando los parques instalados alcancen el fin de su vida útil. En este contexto, la diferenciación aditiva depende de las funciones de software y los niveles premium que ofrezcan ahorros de utilidad tangibles o comodidad. La competencia de precios se intensifica cuando los consumidores priorizan la funcionalidad básica y el uso de energía sobre la identidad de marca, lo que erosiona el poder de fijación de precios de los operadores establecidos en categorías saturadas.

Sensibilidad al precio del consumidor impulsada por la inflación

La inflación general en Alemania se moderó en 2025, aunque los consumidores siguen siendo cautelosos y el comportamiento de descuento en bienes duraderos de gran valor sigue siendo elevado. Incluso cuando la deflación de los electrodomésticos aparece en algunos meses, una mayor proporción de compradores se orienta hacia las promociones y los precios de entrada más bajos, especialmente en las regiones con ingresos medios más bajos. Los mercados en línea amplifican las comparaciones de precios, lo que puede comprimir los precios de venta promedio y desplazar los volúmenes hacia las marcas de valor. La disposición a pagar primas ecológicas disminuye cuando los ahorros en los costes de energía no son inmediatos ni transparentes, lo que exige a los proveedores monetizar la eficiencia mediante mensajes más claros sobre el coste de vida total. Las opciones de financiación integrada y de compra ahora y paga después pueden aliviar la presión inicial, pero la conversión varía según la preferencia de pago y el acceso al crédito. El efecto neto es una combinación de consumidores más bifurcada entre los segmentos de entrada y premium, lo que deja a los artículos de precio medio bajo presión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: Los grandes electrodomésticos anclan los ingresos, las freidoras de aire lideran el sprint de crecimiento

En el mercado de electrodomésticos en Alemania, los grandes electrodomésticos del hogar lideraron por categoría de producto, capturando el 72,31% del tamaño total del mercado en 2025, mientras que se proyecta que los pequeños electrodomésticos del hogar registren el crecimiento más rápido, expandiéndose a una CAGR del 4,93% hasta 2031. En cuanto a los grandes electrodomésticos del hogar, los refrigeradores lideraron la cuota de mercado en 2025, y dentro de esta categoría, la cuota del mercado de electrodomésticos del hogar alemán refleja una propiedad casi universal y ciclos de reemplazo de 10 años que vinculan la rotación a la evolución de las etiquetas energéticas. La interoperabilidad inteligente ha ganado importancia a medida que marcas como Bosch despliegan modelos compatibles con Matter para que los consumidores puedan integrar ecosistemas de marcas mixtas sin concentradores dedicados. Las freidoras de aire son el segmento de pequeños electrodomésticos de mayor crecimiento en el mercado de pequeños electrodomésticos del hogar, ya que los usuarios que se centran en la salud reducen las grasas de cocción y los hogares urbanos adoptan soluciones multifunción que se adaptan a cocinas compactas. Los congeladores ceden cuota a los formatos de refrigeración flexibles, y los hornos ganan por los modos de vapor y aire incorporados que permiten mejores resultados de cocción sin dispositivos adicionales en la encimera. El cuidado de la ropa se mantiene estable, aunque las lavadoras-secadoras combinadas ganan terreno entre los hogares unipersonales que necesitan eficiencia de espacio en viviendas más pequeñas.

El crecimiento de los lavavajillas está respaldado por ciclos más nuevos que realizan cargas completas más rápidas con menor consumo de agua, lo que muestra cómo las mejoras de rendimiento incrementales pueden mover a los compradores que priorizan la comodidad. La penetración del aire acondicionado continúa aumentando a medida que los veranos se calientan y las expectativas de confort aumentan, lo que amplía el mercado de electrodomésticos en Alemania para los dispositivos de refrigeración estacionales en las viviendas multifamiliares. Las aspiradoras se dividen entre los formatos tradicionales y robóticos a medida que los hogares sopesan la compensación entre la limpieza profunda y el mantenimiento diario, mientras que los modelos inalámbricos premium señalan un posicionamiento de estilo de vida en los segmentos de mayores ingresos. Los pequeños electrodomésticos, incluidas las cafeteras y las licuadoras, contribuyen al crecimiento constante a medida que las tendencias de bienestar y comodidad impulsan las actualizaciones de cocina que favorecen la automatización. En todas las líneas de productos, los índices de reparabilidad y los pasaportes digitales de producto elevan el diseño para el servicio y la modularidad, lo que comienza a influir en las clasificaciones en las plataformas de venta al por menor electrónica y en el valor de reventa a largo plazo. En conjunto, estos cambios apuntan a un equilibrio de cartera en el que el mercado de electrodomésticos del hogar alemán combina ingresos fiables de grandes electrodomésticos con segmentos de pequeños electrodomésticos de mayor crecimiento que capturan las preferencias de estilo de vida y bienestar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: Las tiendas multimarca mantienen la ventaja, el canal en línea cierra la brecha rápidamente

Las tiendas multimarca captaron el 47,62% de las ventas de 2025, proporcionando la evaluación táctil que muchos compradores esperan antes de comprometerse con electrodomésticos de alto valor, lo que mantiene esta vía como central en el mercado de electrodomésticos en Alemania. Los minoristas invierten en medios minoristas para apoyar la igualación de precios y proteger los márgenes en las categorías principales, mientras que las salas de exposición profundizan el compromiso a través de cocinas en vivo y demostraciones integradas de conjuntos. Los puntos de venta exclusivos de marca mantienen su cuota en los centros urbanos al ofrecer instalaciones premium y un rápido servicio de respuesta, aprovechando los artículos de mayor margen para sostener experiencias de marca seleccionadas. Los canales en línea avanzan a una CAGR del 5,85% hasta 2031, impulsados por entregas más rápidas, complementos de instalación y una mejor gestión de las devoluciones que reducen la fricción en las compras de grandes electrodomésticos. La compra en línea con recogida en tienda cubre una proporción significativa de las cestas en línea, ya que combina la certeza del inventario con la inspección en persona en la recogida, lo que mezcla lo mejor de ambos canales para los consumidores.

El comercio móvil impulsa ahora la mayoría de las transacciones digitales, y las aplicaciones propias de las marcas integran los recorridos de propiedad, incluida la gestión de garantías y las alertas de servicio predictivo que pueden ofrecer soporte ampliado. Los centros de microfulfillment en los estados más poblados acortan las ventanas de última milla y a menudo combinan la entrega con la instalación de guante blanco, lo que genera confianza y reduce la fricción posterior a la compra. Durante el período de pronóstico, la relevancia de búsqueda en las plataformas de venta al por menor electrónica responderá a las etiquetas energéticas, los índices de reparabilidad y los datos del pasaporte digital, lo que eleva el listón para la calidad del contenido del producto y el cumplimiento normativo. Los marcos de cumplimiento de privacidad y seguridad, como el GDPR y las líneas de base ISO, siguen siendo imprescindibles a medida que los minoristas estandarizan el manejo robusto de datos para los ecosistemas de productos conectados. El omnicanal actúa ahora como la postura predeterminada para el mercado de electrodomésticos en Alemania, y las marcas que integran precios consistentes, visibilidad del inventario y un servicio sin fricciones en todos los puntos de contacto obtienen una ventaja estructural. A medida que la industria de electrodomésticos en Alemania madura bajo estas dinámicas, los socios de canal que ofrezcan cumplimiento predecible y velocidad de servicio capturarán una mayor cuota de las compras repetidas.

Análisis geográfico

Renania del Norte-Westfalia tuvo una cuota de mercado del 24,00% en 2025, y esta concentración pone de relieve cómo la densidad urbana y los centros logísticos apoyan mayores volúmenes de compra y una cobertura de servicio más rápida dentro del mercado de electrodomésticos en Alemania. La base económica de la región apoya un empleo consistente, lo que estabiliza la demanda y sustenta las actualizaciones de cocinas premium en las renovaciones en curso. Se prevé que Baviera crezca a una CAGR del 4,46% hasta 2031, ya que los hogares con orientación tecnológica adoptan los electrodomésticos inteligentes antes e los integran con los sistemas de energía del hogar. La densidad de dispositivos inteligentes en los estados del sur también fomenta la automatización entre categorías, donde los electrodomésticos se coordinan con la energía solar y el almacenamiento para el uso fuera de pico. Hesse contribuye con una cuota notable, ya que el empleo en el sector financiero impulsa ciclos de reemplazo más cortos y una mayor penetración de artículos conectados entre los consumidores nativos digitales. El perfil de alquiler de Berlín favorece la adopción de suscripciones donde el acceso flexible supera a la propiedad inicial para los inquilinos urbanos móviles.

Baden-Württemberg refleja las preferencias de marca impulsadas por la ingeniería de Baviera y la disposición a pagar por la calidad fabricada en Alemania en las categorías premium de refrigeración y lavandería. La Baja Sajonia se inclina hacia los segmentos de valor que responden a las promociones agresivas y los modelos de entrada confiables, lo que mantiene bien representadas a las marcas del mercado masivo. Los activos logísticos estatales en Fráncfort y Colonia permiten un cumplimiento transfronterizo rápido, lo que consolida el liderazgo en distribución y cobertura posventa. Durante el período de pronóstico, los objetivos climáticos federales y el requisito del 65% de energías renovables en los sistemas de edificación mantendrán los incentivos fluyendo hacia los estados preparados para la reforma con altas proporciones de viviendas unifamiliares. El tamaño del mercado de electrodomésticos en Alemania verá una mayor vinculación con la reforma en las regiones del sur, a medida que las normas del programa BEG y la integración de contadores inteligentes agilicen la verificación y los informes de energía. Estos patrones regionales refuerzan un mapa de doble velocidad en el que la logística urbana y la demanda de reforma rural contribuyen al crecimiento sostenido.

Panorama competitivo

La intensidad competitiva está aumentando a medida que las características centradas en el software desplazan a los parámetros tradicionales de solo hardware, y esto está remodelando el mercado de electrodomésticos en Alemania. BSH Hausgeräte reportó ingresos de 15.300 millones de EUR en 2024 y destinó 800 millones de EUR a I+D, es decir, el 5,2% de los ingresos, para incorporar diagnósticos con IA en las líneas clave y acelerar la funcionalidad del software[4]Fuente: BSH Group, "Noticias e informes de la empresa," BSH, bsh-group.com.

La presentación del primer refrigerador compatible con Matter de Bosch en CES 2025 señaló un movimiento explícito para eliminar el bloqueo de las puertas de enlace propietarias y simplificar las instalaciones de marcas mixtas. Miele respondió ampliando una garantía de motor de 25 años en octubre de 2025 en máquinas seleccionadas, lo que posiciona la longevidad y el coste total de propiedad como alternativas a las mejoras de IoT a corto plazo. La adquisición de Teka Group por parte de Midea, empresa matriz de Küppersbusch, refleja una estrategia para aprovechar las marcas alemanas de herencia y penetrar en los canales integrados premium donde las especificaciones de los arquitectos tienen peso.

Las oportunidades de espacio en blanco se agrupan en modelos de acceso por suscripción, mantenimiento predictivo que previene fallos y reformas de descarbonización vinculadas a los criterios de subvención BEG. La propuesta de ahorro de tiempo de los modelos inalámbricos de Dyson sustenta los precios premium en el cuidado del suelo, mientras que las opciones de alquiler de Grover se dirigen a los consumidores urbanos con restricciones de liquidez que prefieren la flexibilidad a la propiedad. La interoperabilidad basada en Matter es un efecto de plataforma unificador a medida que BSH, Samsung y LG certifican productos para el control entre marcas y una experiencia consistente a través de los principales concentradores de hogares inteligentes. Los pasaportes digitales de producto exigidos por la UE se expandirán a las categorías de electrodomésticos, lo que aumentará la transparencia sobre la procedencia de los materiales y la reparabilidad, y se alineará con objetivos más amplios de circularidad. Con el tiempo, la norma ISO 50001 y los marcos de gestión de energía relacionados influirán en las fábricas y los proveedores a medida que los fabricantes descarbonizan la producción y apuntan a un menor carbono incorporado en los electrodomésticos.

Líderes de la industria de electrodomésticos en Alemania

BSH Hausgeräte GmbH

Miele & Cie. KG

Whirlpool Corporation

Electrolux AB

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: BSH abrió una nueva instalación de fabricación en El Cairo, tras el lanzamiento de su fábrica de refrigeración en Monterrey en 2024, y esbozó su estrategia de diversificación en dos hemisferios.

- Abril de 2025: Midea Group adquirió Teka Group, empresa matriz de Küppersbusch, obteniendo acceso a los canales integrados premium definidos por las especificaciones de los arquitectos.

- Enero de 2025: LG Electronics se asoció con Microsoft para incorporar agentes de IA generativa en los electrodomésticos del hogar para el control en lenguaje natural y la previsión de mantenimiento predictivo.

- Diciembre de 2024: Samsung Electronics amplió las pantallas AI Home en los refrigeradores Bespoke, lavadoras, secadoras y hornos de pared, e integró el control en lenguaje natural con SmartThings.

Alcance del informe del mercado de electrodomésticos en Alemania

En el informe se incluye un análisis completo de antecedentes de la industria de electrodomésticos en Alemania, que comprende una evaluación de las asociaciones industriales, la economía general, las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una visión general del mercado. El mercado está segmentado por grandes electrodomésticos (refrigeradores, congeladores, lavavajillas, lavadoras y cocinas y hornos), pequeños electrodomésticos (aspiradoras, pequeños electrodomésticos de cocina, cortapelos, planchas, tostadoras, parrillas y asadoras, y secadores de cabello), canal de distribución (supermercados e hipermercados, tiendas especializadas, comercio electrónico y otros). El informe ofrece el tamaño del mercado y las previsiones para el mercado de electrodomésticos en Alemania en valor (millones de USD) para todos los segmentos anteriores.

| Grandes electrodomésticos del hogar | Refrigeradores |

| Congeladores | |

| Lavadoras | |

| Lavavajillas | |

| Hornos (incluidos combinados y microondas) | |

| Aires acondicionados | |

| Otros grandes electrodomésticos del hogar (campanas extractoras, placas de cocción, etc.) | |

| Pequeños electrodomésticos del hogar | Cafeteras |

| Procesadores de alimentos | |

| Parrillas y asadoras | |

| Hervidores eléctricos | |

| Licuadoras y batidoras | |

| Freidoras de aire | |

| Aspiradoras | |

| Tostadoras | |

| Otros pequeños electrodomésticos del hogar (gofreadoras, teteras eléctricas, arroceras, etc.) |

| Tiendas multimarca |

| Puntos de venta exclusivos de marca |

| En línea |

| Otros canales de distribución |

| Renania del Norte-Westfalia |

| Baviera |

| Baden-Württemberg |

| Baja Sajonia |

| Hesse |

| Resto de Alemania |

| Por producto | Grandes electrodomésticos del hogar | Refrigeradores |

| Congeladores | ||

| Lavadoras | ||

| Lavavajillas | ||

| Hornos (incluidos combinados y microondas) | ||

| Aires acondicionados | ||

| Otros grandes electrodomésticos del hogar (campanas extractoras, placas de cocción, etc.) | ||

| Pequeños electrodomésticos del hogar | Cafeteras | |

| Procesadores de alimentos | ||

| Parrillas y asadoras | ||

| Hervidores eléctricos | ||

| Licuadoras y batidoras | ||

| Freidoras de aire | ||

| Aspiradoras | ||

| Tostadoras | ||

| Otros pequeños electrodomésticos del hogar (gofreadoras, teteras eléctricas, arroceras, etc.) | ||

| Por canal de distribución | Tiendas multimarca | |

| Puntos de venta exclusivos de marca | ||

| En línea | ||

| Otros canales de distribución | ||

| Por región | Renania del Norte-Westfalia | |

| Baviera | ||

| Baden-Württemberg | ||

| Baja Sajonia | ||

| Hesse | ||

| Resto de Alemania | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de electrodomésticos en Alemania y sus perspectivas de crecimiento hasta 2031?

El tamaño del mercado de electrodomésticos en Alemania se sitúa en 15.280 millones de USD en 2026 y se proyecta que alcance los 17.920 millones de USD en 2031 con una CAGR del 3,24%.

¿Qué categorías de productos lideran los ingresos y cuáles crecen más rápido en Alemania?

Los grandes electrodomésticos del hogar lideraron con una cuota de ingresos del 72,31% en 2025, mientras que los pequeños electrodomésticos del hogar registraron el crecimiento más rápido con una CAGR del 4,93% hasta 2031.

¿Cómo influyen las regulaciones como el ESPR y la Ley de Energía en Edificios en las compras de electrodomésticos en Alemania?¿Cómo influyen las regulaciones como el ESPR y la Ley de Energía en Edificios en las compras de electrodomésticos en Alemania?

¿Cómo influyen las regulaciones como el ESPR y la Ley de Energía en Edificios en las compras de electrodomésticos en Alemania?

¿Qué canales de venta están ganando cuota en el mercado de electrodomésticos en Alemania?

Las tiendas multimarca tienen la mayor cuota, pero los canales en línea son los de mayor crecimiento con una CAGR del 5,85% hasta 2031, reforzados por la compra en línea con recogida en tienda y la entrega rápida.

¿Cuáles son los principales riesgos para la demanda de electrodomésticos en Alemania durante los próximos dos años?

La sensibilidad al precio sigue siendo elevada, y las normas de derecho a la reparación pueden prolongar los ciclos de reemplazo, lo que puede retrasar las actualizaciones a menos que se equilibre con subsidios y mensajes claros sobre el ahorro en el coste de vida total.

Última actualización de la página el: