Tamaño y Cuota del Mercado Europeo de Pequeños Electrodomésticos para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

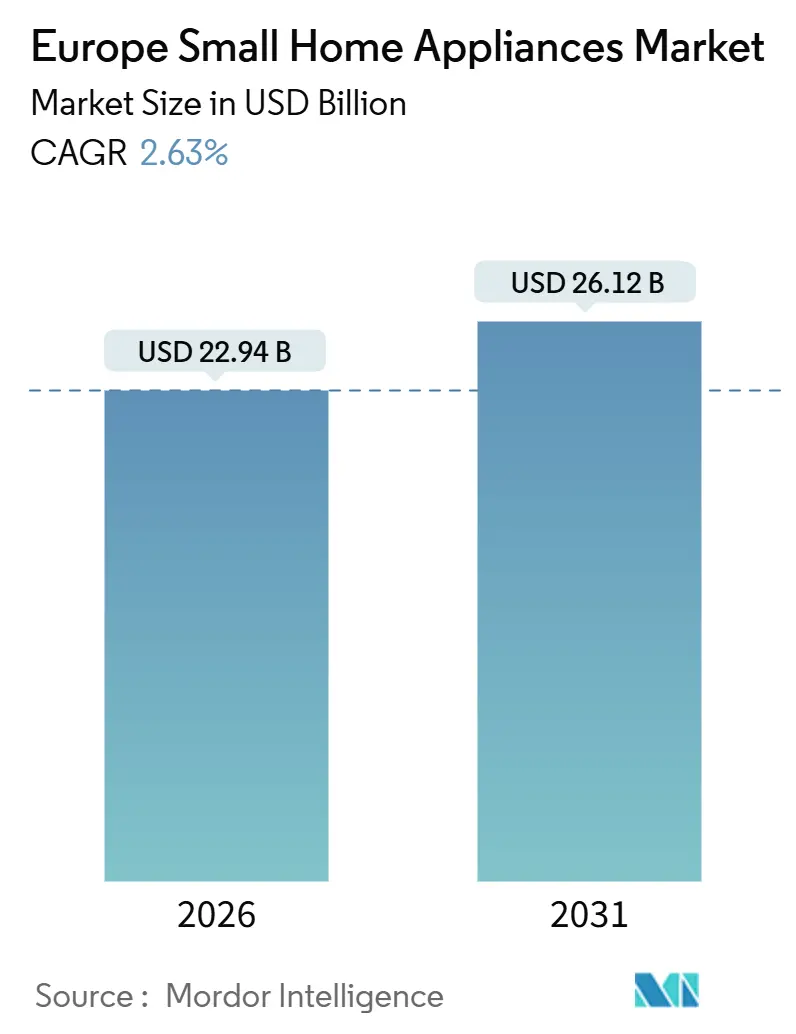

| Tamaño del Mercado (2026) | 22.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Pequeños Electrodomésticos para el Hogar por Mordor Intelligence

El tamaño del Mercado Europeo de Pequeños Electrodomésticos para el Hogar se estima en 22.940 millones de USD en 2026, y se espera que alcance los 26.120 millones de USD en 2031, con una CAGR del 2,63% durante el período de previsión (2026-2031).

El perfil de crecimiento refleja un cambio desde el volumen orientado a la propiedad hacia el valor basado en el acceso, ya que las normas de sostenibilidad de productos de la UE introducen pasaportes digitales de productos y obligaciones de seguridad del ciclo de vida que modifican la forma en que los productos se diseñan, se venden y se prestan servicio. Los ciclos de reposición con una media de 5 a 6 años son ahora el principal motor del ciclo, en lugar de la penetración por primera vez, y esto se alinea con la expansión moderada del titular. Alemania sigue siendo un país ancla gracias a la economía de la eficiencia energética, mientras que los países nórdicos avanzan más rápido debido a la infraestructura digital que respalda la adopción rápida de electrodomésticos conectados y habilitados para IoT[1]Eurostat, "Los dispositivos conectados a internet son ampliamente utilizados en la UE," Eurostat, ec.europa.eu.. Los productos siguen una trayectoria de dos velocidades: las cafeteras concentran el mayor volumen de ingresos mientras que las freidoras de aire registran el crecimiento de valor más rápido, y la dinámica de distribución favorece los modelos omnicanal en los que las tiendas multimarca lideran pero el canal en línea gana mayor cuota.

Conclusiones Clave del Informe

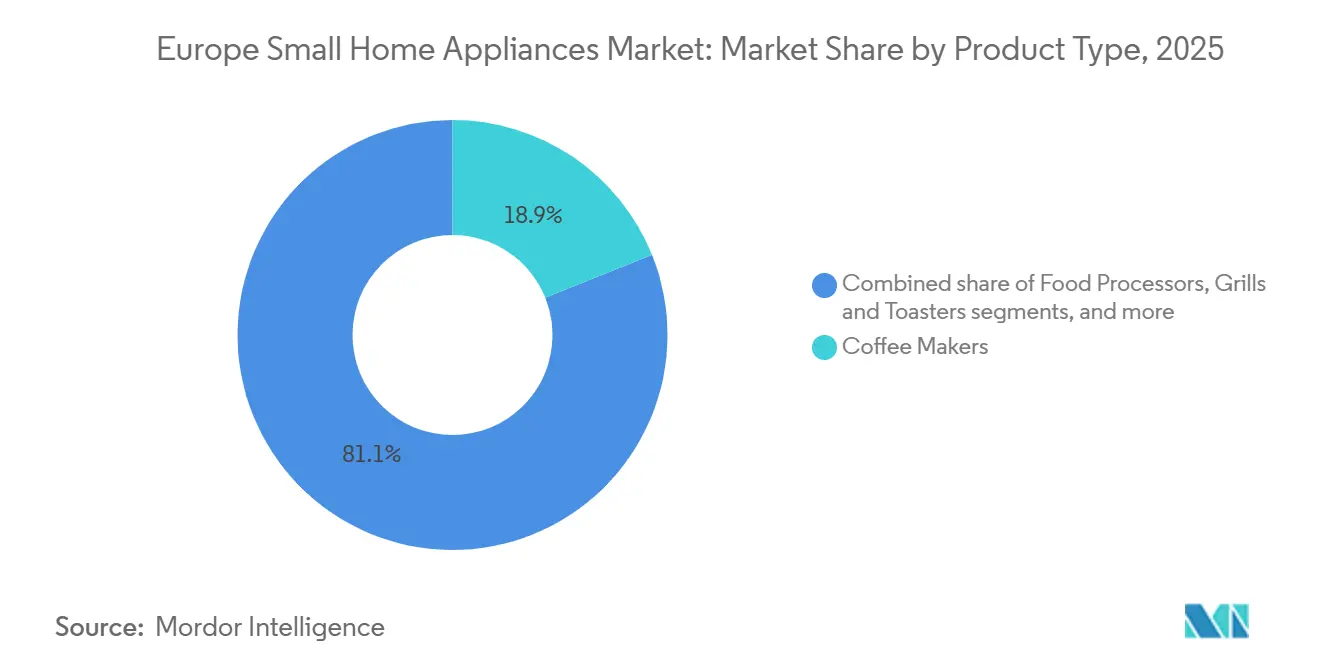

- Por tipo de producto, las cafeteras lideraron con el 18,92% de la cuota del mercado europeo de pequeños electrodomésticos para el hogar en 2025, mientras que se proyecta que las freidoras de aire se expandirán a una CAGR del 2,93% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron el 48,51% de la cuota del mercado europeo de pequeños electrodomésticos para el hogar en 2025, mientras que el canal en línea registró la CAGR proyectada más alta del 3,63% hasta 2031.

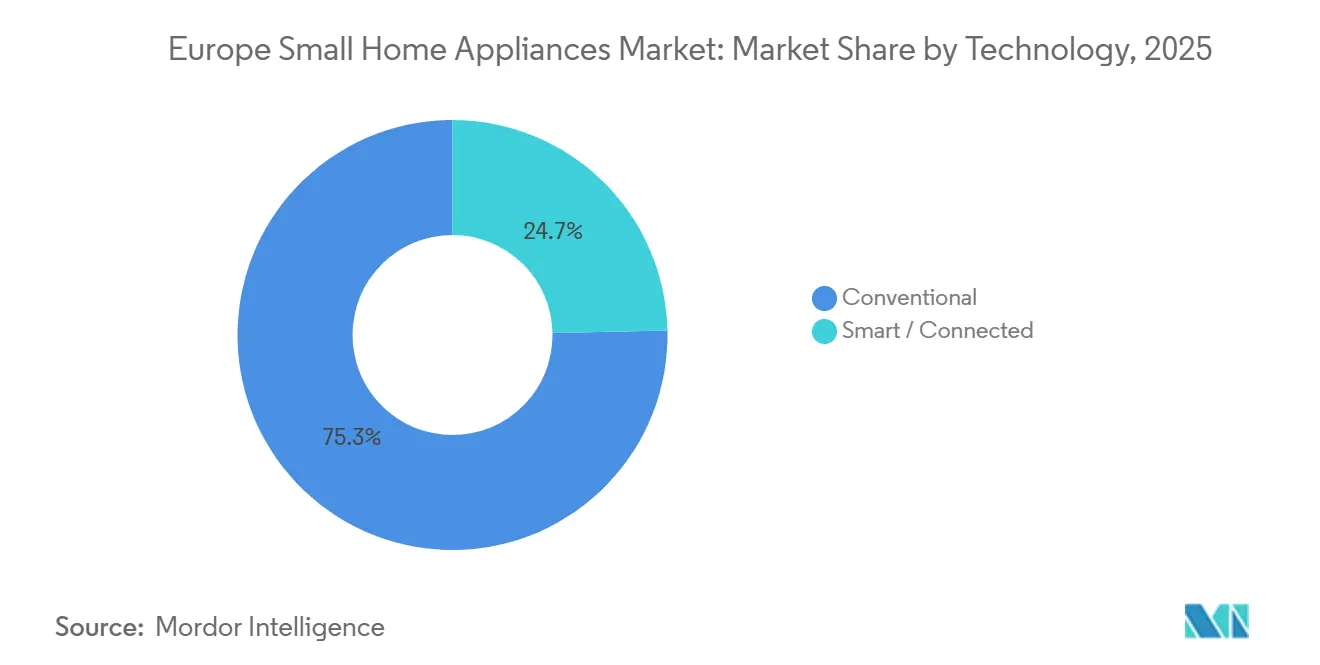

- Por tecnología, el segmento convencional representó el 75,33% de la cuota del mercado europeo de pequeños electrodomésticos para el hogar en 2025, mientras que se proyecta que los electrodomésticos inteligentes o conectados crecerán a una CAGR del 3,27% hasta 2031.

- Por geografía, Alemania mantuvo el 19,73% de la cuota del mercado europeo de pequeños electrodomésticos para el hogar en 2025, mientras que los países nórdicos se prevén como la región de crecimiento más rápido con una CAGR del 3,18% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Europeo de Pequeños Electrodomésticos para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la penetración del comercio electrónico | +0.6% | Global, con el Reino Unido y los países nórdicos como pioneros; Alemania y Francia acelerando | Mediano plazo (2-4 años) |

| Aumento de la renta disponible y premiumización | +0.5% | Europa Occidental, Europa Central y Oriental post-2027 | Largo plazo (≥ 4 años) |

| Estrictas regulaciones de eficiencia energética de la UE | +0.8% | UE27 más Reino Unido siguiendo la reescalada paralela A-G | Corto plazo (≤ 2 años) |

| Crecimiento de plataformas de reparación como servicio | +0.3% | Francia a la cabeza; Alemania, Austria, Países Bajos implantándose para 2027 | Largo plazo (≥ 4 años) |

| Modelos de suscripción y alquiler de electrodomésticos | +0.2% | Alemania, Austria, España, Países Bajos; Samsung y LG expandiéndose a toda Europa | Mediano plazo (2-4 años) |

| Funciones de reducción de desperdicio alimentario impulsadas por IA | +0.4% | BENELUX, países nórdicos, Alemania; Europa meridional rezagada | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Penetración del Comercio Electrónico

El comercio electrónico captó una cuota creciente de las ventas de pequeños electrodomésticos para el hogar en Europa en 2025, comprimiendo el cambio de canal en una ventana más corta a medida que los consumidores aumentaron la investigación digital, la comparación de precios y el soporte posventa en línea. Los compradores del Reino Unido demuestran el mayor nivel de participación digital previa a la compra entre las categorías no esenciales, lo que genera ganancias sostenidas en ventas en línea incluso cuando el tráfico en tienda es saludable. Los hábitos digitales nórdicos aceleran la adopción de electrodomésticos conectados: Suecia reporta una alta participación mensual en compras en línea y Dinamarca mantiene un uso muy elevado de dispositivos conectados a internet, lo que reduce la fricción en el proceso de pago e incorporación de dispositivos conectados. Los requisitos de ciberseguridad de la Directiva de Equipos de Radio de la UE para dispositivos inalámbricos entraron en vigor para el cumplimiento a partir de agosto de 2025, y esto fortalece la confianza de los consumidores en los electrodomésticos conectados mientras favorece a las plataformas en línea escaladas que centralizan la documentación de cumplimiento[2] CSA Group, "Los requisitos de ciberseguridad de la Directiva de Equipos de Radio de la UE entran en vigor el 1 de agosto de 2025," CSA Group, csagroup.org. En este entorno, el mercado europeo de pequeños electrodomésticos para el hogar se beneficia del comercio minorista omnicanal que combina experiencias en sala de exposición con disponibilidad de inventario en línea y entrega rápida. El crecimiento en línea amplifica a su vez el descubrimiento de productos para ciclos de innovación rápida en categorías como las freidoras de aire y las aspiradoras robóticas, lo que refuerza las ganancias estructurales de cuota del canal.

Estrictas Regulaciones de Eficiencia Energética de la UE

La Unión Europea reforzó su marco de política de productos para reducir el consumo de energía de los hogares y ampliar la vida útil de los productos, lo que promueve directamente la actualización desde unidades más antiguas hacia modelos de mayor eficiencia. El Reglamento de Diseño Ecológico para Productos Sostenibles entró en vigor en 2024 e introduce pasaportes digitales de productos, así como requisitos de durabilidad, reparabilidad e información que se aplican a casi todos los bienes, incluidos los pequeños electrodomésticos para el hogar. Las medidas actualizadas de diseño ecológico y etiquetado energético para secadoras de tambor domésticas han entrado en vigor desde el 1 de julio de 2025, prohibiendo las secadoras sin bomba de calor y proyectando ahorros de energía acumulados de 15 TWh y 1,7 Mt de CO₂eq para 2040, lo que reorienta las carteras de referencias hacia diseños eficientes[3]Comisión Europea, "Nuevas medidas para secadoras de tambor domésticas más eficientes energéticamente a partir del 1 de julio," Comisión Europea, energy.ec.europa.eu. Las etiquetas de energía reescaladas A-G son ahora el estándar y hacen visibles las diferencias de eficiencia en el punto de venta, lo que acelera la conversión hacia los modelos de clase superior en la mayoría de los mercados de la UE. Estas normas complementan los programas de subsidios nacionales y los incentivos de las empresas de suministros que mejoran los períodos de amortización de los electrodomésticos eficientes para los hogares, apoyando la demanda de reposición en los mercados con tarifas elevadas. Como resultado, el mercado europeo de pequeños electrodomésticos para el hogar sigue beneficiándose de las actualizaciones impulsadas por políticas y de una información más clara para el consumidor tanto en el lineal como en línea.

Modelos de Suscripción y Alquiler de Electrodomésticos

Los modelos de suscripción y alquiler están ganando presencia a medida que los consumidores buscan flexibilidad y menores costes iniciales para productos premium, lo que puede mejorar el valor de vida útil para los proveedores cuando la retención supera los dos o tres años. Las marcas líderes están preparando ofertas de suscripción a escala paneuropea que vinculan los dispositivos conectados al mantenimiento predictivo, lo que reduce el tiempo de inactividad y los costes de servicio en comparación con las flotas no conectadas. La integración con ecosistemas de hogar inteligente como SmartThings permite el diagnóstico remoto y la optimización energética, que forman parte de la propuesta de valor de la suscripción para los hogares que valoran la comodidad. El marco del Derecho a la Reparación refuerza la economía del alquiler al exigir un acceso equitativo a piezas de repuesto y reparaciones durante varios años, lo que reduce los costes de reacondicionamiento para los operadores de flotas y alarga la vida útil del producto. Al mejorar la asequibilidad y la posibilidad de reparación, estos modelos amplían el acceso a características de gama alta para inquilinos, estudiantes o trabajadores móviles, y amplían la base potencial del mercado europeo de pequeños electrodomésticos para el hogar.

Funciones de Reducción de Desperdicio Alimentario Impulsadas por IA

Los despliegues en cocinas comerciales demuestran que el seguimiento del desperdicio mediante IA puede reducir significativamente el desperdicio de alimentos y los costes de aprovisionamiento, y las versiones para consumidores están comenzando a adaptar esas funciones. La evidencia revisada por pares en casos de uso en hostelería indica reducciones significativas del desperdicio y ahorros de costes, lo que establece una línea de base de rendimiento para la adaptación doméstica una vez que la estructura de costes se alinee. Los electrodomésticos inteligentes para consumidores incorporan cámaras internas, IA en el dispositivo y recomendaciones basadas en aplicaciones para gestionar las fechas de caducidad y las opciones de cocción, aunque las primas iniciales siguen siendo relevantes en comparación con los modelos convencionales. Los formatos compactos que resuelven tareas únicas, como la ebullición eficiente o el porcionado guiado, ayudan a los compradores a percibir una amortización clara, lo que acorta los ciclos de adopción en segmentos sensibles al precio. Los objetivos de política para reducir el desperdicio alimentario de los hogares para 2030 pueden respaldar futuros diseños de subsidios e incorporar funciones de orientación en puntos de precio convencionales, lo que ampliaría la base potencial del mercado europeo de pequeños electrodomésticos para el hogar. A medida que las marcas combinan la IA con modos de ahorro de energía, es probable que los conjuntos de características que ofrecen una utilidad medible mantengan la disposición a pagar.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del coste de materias primas | -0.7% | Base manufacturera de toda la UE; Alemania e Italia expuestas | Corto plazo (≤ 2 años) |

| Preocupaciones por la privacidad de datos y la ciberseguridad | -0.3% | Alemania, Países Bajos; Ley de Resiliencia Cibernética y Directiva de Equipos de Radio a nivel de la UE | Largo plazo (≥ 4 años) |

| Presión regulatoria por el derecho a la reparación que infla los costes de garantía | -0.5% | Francia primero; UE27 para julio de 2026 | Mediano plazo (2-4 años) |

| Los mercados de segunda mano emergentes están canibalizando las ventas nuevas | -0.4% | Reino Unido a gran escala; Alemania, Países Bajos en crecimiento | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones por la Privacidad de Datos y la Ciberseguridad

La Ley de Resiliencia Cibernética de la UE crea un marco único para la ciberseguridad en productos conectados, con multas de hasta 15 millones de EUR (16,2 millones de USD) o el 2,5% de la facturación global por infracciones graves, lo que eleva los costes de ingeniería y cumplimiento para los electrodomésticos inteligentes. Los dispositivos inalámbricos vendidos en la UE también deben cumplir las normas de ciberseguridad de la Directiva de Equipos de Radio, incluidas las protecciones de datos personales y las salvaguardias de autenticación, que amplían los pasos de prueba y certificación antes de la entrada al mercado. Están surgiendo programas vinculados a aseguradoras que reducen las primas a cambio de datos de dispositivos en tiempo real, pero muchos hogares dudan en compartir flujos de sensores, lo que ralentiza la adhesión a las funciones conectadas que de otro modo podrían crecer más rápido. Las marcas ahora destacan el procesamiento en el dispositivo y la privacidad desde el diseño para tranquilizar a los compradores y evitar barreras de adopción en los mercados conscientes de la privacidad. Con el tiempo, la madurez en seguridad y las políticas de datos transparentes pueden convertir el riesgo de privacidad en un factor diferenciador, pero a corto plazo, estas obligaciones moderan la velocidad de adopción conectada en el mercado europeo de pequeños electrodomésticos para el hogar.

Presión Regulatoria por el Derecho a la Reparación que Infla los Costes de Garantía

La Directiva de la UE sobre el Derecho a la Reparación obliga a los fabricantes a reparar los productos cubiertos a precios razonables durante varios años tras la compra y amplía la garantía legal en 12 meses cuando los bienes son reparados dentro del período de garantía, lo que aumenta las obligaciones posventa y las reservas. El marco también desalienta el emparejamiento de piezas y restricciones similares, lo que empuja el diseño hacia la modularidad y las interfaces estandarizadas que pueden añadir costes unitarios a los pequeños electrodomésticos. Las implementaciones nacionales, como los extensos plazos de disponibilidad de piezas de España y el índice de reparabilidad de Francia, añaden capas que prolongan los ciclos de vida de los productos y desplazan la demanda hacia la reparación en lugar de la reposición para los modelos duraderos. Para los proveedores con redes de servicio europeas consolidadas, estas normas pueden crear barreras de entrada y favorecer la escala, al tiempo que comprimen los ingresos derivados de accesorios y reposiciones en algunas categorías. A corto plazo, los costes adicionales pueden presionar los precios y las promociones, mientras que a mediano plazo el mercado europeo de pequeños electrodomésticos para el hogar se adapta mediante cambios de diseño, asociaciones de servicio y programas circulares que se ajustan a las nuevas normas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Freidoras de Aire Impulsan un Cambio Orientado a la Salud

Las cafeteras representaron el 18,92% de los ingresos por categoría en 2025, la mayor cuota de producto en el mercado europeo de pequeños electrodomésticos para el hogar. Al mismo tiempo, las freidoras de aire son el producto de crecimiento más rápido con una CAGR del 2,93% hasta 2031, respaldadas por recetas habilitadas mediante aplicaciones y diseños de doble zona ahora disponibles por debajo de 150 EUR (162 USD). La innovación en características se concentra en la multifuncionalidad para justificar los precios de rango medio, incluidas plataformas de doble cesta y cocción guiada que reducen las curvas de aprendizaje para nuevos usuarios. A medida que los precios de venta medios aumentan y los consumidores se desplazan hacia capacidades mayores, el crecimiento en valor supera al crecimiento en unidades, lo que sostiene la contribución al mercado europeo de pequeños electrodomésticos para el hogar. Los pequeños electrodomésticos premium continúan expandiéndose en el extremo superior a medida que las marcas invierten en estética y automatización, por ejemplo, cuidado del cabello de gama alta y equipos de café de alta especificación dirigidos a hogares adinerados dispuestos a pagar por rendimiento y diseño.

Las aspiradoras siguen siendo una familia central a medida que la robótica evoluciona de la comodidad a la automatización mediante el automantenimiento y el reconocimiento de objetos basado en IA, lo que respalda precios más elevados. Las plataformas de aspiradoras robóticas con sistemas de acoplamiento que lavan y secan las mopas y vacían los depósitos amplían los intervalos entre intervenciones del usuario, lo que desplaza la demanda hacia estaciones integradas con precios muy superiores a los modelos de entrada. Las categorías maduras como hervidores, tostadoras y licuadoras muestran un crecimiento más lento debido a la alta penetración y los ciclos de reposición más largos, mientras que las marcas se reposicionan hacia subsegmentos premium que ofrecen márgenes más altos y casos de uso más diferenciados. A medida que los competidores chinos apuntan a los segmentos de bajo coste con características conectadas, los operadores europeos incumbentes responden ascendiendo en el mercado y aprovechando el servicio, la reparabilidad y la confianza en la marca para defender su cuota dentro de la industria europea de pequeños electrodomésticos para el hogar. El efecto neto es un panorama de productos polarizado donde la innovación en el rango medio impulsa el volumen mientras que las características y los materiales de gama alta sostienen las escalas de precios en todas las categorías.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: El Omnicanal Difumina las Fronteras Tradicionales

Las tiendas multimarca concentraron el 48,51% de la distribución en 2025, lo que refleja el papel de las experiencias en sala de exposición y la venta asistida para productos complejos y complementos incluidos. Los formatos insignia y de galería de los principales fabricantes permiten a los compradores comprobar la interoperabilidad y ver las interfaces de mantenimiento predictivo antes de la compra, lo que sostiene la conversión incluso cuando gran parte de la investigación se realiza en línea. Los minoristas despliegan cada vez más catálogos digitales y quioscos en tienda conectados a surtidos en línea ampliados con entrega a domicilio, lo que difumina la atribución entre las ventas fuera de línea y en línea, pero mantiene el surtido completo accesible en el establecimiento. Este modelo omnicanal encaja con el mercado europeo de pequeños electrodomésticos para el hogar, donde los compradores valoran la evaluación práctica pero completan las compras a través del canal que ofrece ventajas en velocidad, precio o disponibilidad.

Los canales en línea registran el crecimiento más rápido con una CAGR proyectada del 3,63% hasta 2031, impulsados por la comodidad, las opciones de entrega rápida, las reseñas verificadas y una mayor transparencia de precios entre fronteras. El Reino Unido marca la pauta con un nivel muy alto de participación digital previa a la compra que influye en el descubrimiento de productos y la comparación de marcas a escala, mientras que los países nórdicos convierten el alto uso de dispositivos en hábitos de compra digital. Los puntos de venta exclusivos de marca sirven a los compradores premium que buscan asesoramiento especializado, pero su cuota sigue siendo de nicho en relación con la base más amplia de compradores que prefieren la oferta multimarca o la comodidad en línea. A medida que las suscripciones y los alquileres se expanden, añaden una nueva vía que vincula los productos a los resultados del servicio, lo que complementa los canales minoristas y amplía el acceso dentro de la industria europea de pequeños electrodomésticos para el hogar.

Por Tecnología: El Protocolo Matter Desbloquea la Adopción Inteligente

La tecnología convencional representó el 75,33% de los ingresos en 2025 y sigue siendo la opción predeterminada para los hogares centrados en el coste, los arrendadores y los consumidores de mayor edad que prefieren un funcionamiento sencillo y precios iniciales más bajos. Este segmento se beneficia de la ubicuidad y la familiaridad, especialmente en alquileres donde los electrodomésticos simples ayudan a evitar problemas de conectividad y solicitudes de soporte. El mercado europeo de pequeños electrodomésticos para el hogar sigue viendo una demanda convencional estable incluso a medida que las características conectadas se difunden, ya que muchas tareas no requieren conectividad para generar un valor claro para el usuario. Con el tiempo, las mejoras en eficiencia energética y durabilidad se incorporan a las líneas convencionales a medida que la política y la competencia mejoran las especificaciones de referencia.

Se proyecta que los pequeños electrodomésticos inteligentes o conectados crecerán a una CAGR del 3,27% a medida que la interoperabilidad de Matter madura y reduce el bloqueo de ecosistemas, lo que elimina una barrera de adopción importante presente durante los ciclos anteriores del hogar inteligente. BSH comenzó a comercializar líneas de refrigeración habilitadas para Matter en 2025, y otras marcas están desplegando carteras conectadas para limpieza de suelos, cocina y pequeños electrodomésticos de cocina en toda Europa. La plataforma hOn de Haier Europe superó los 10 millones de usuarios conectados, lo que señala la escala ahora alcanzable para los servicios vinculados a electrodomésticos y las características energéticas en la región. Los requisitos regulatorios de ciberseguridad en el marco de la Directiva de Equipos de Radio y la Ley de Resiliencia Cibernética añaden costes y pasos de prueba, pero también aumentan la confianza en los dispositivos conectados, lo que ayuda a sostener la adopción en el mercado europeo de pequeños electrodomésticos para el hogar. Las marcas ahora enfatizan el procesamiento en el dispositivo y la procedencia de seguridad como factores diferenciadores, lo que alinea la innovación conectada con las expectativas de privacidad de la región.

Análisis Geográfico

Alemania representó una cuota del 19,73% del tamaño del mercado europeo de pequeños electrodomésticos para el hogar en 2025, lo que refleja su escala y el argumento de la eficiencia energética para reemplazar los modelos más antiguos. Los hogares urbanos con espacio limitado prefieren formatos compactos y multifunción que combinan rendimiento y una huella reducida, lo que apoya categorías como los hornos con freidora de aire y las cafeteras premium. El marco de política de Alemania y las etiquetas de energía reescaladas A-G de la UE influyen en las decisiones de compra hacia modelos eficientes y alejan de las clases heredadas, especialmente para los electrodomésticos con una huella energética significativa. Los lanzamientos de productos que presentan interoperabilidad y modos de ahorro de energía suelen comenzar en Alemania y extenderse por los principales mercados de la UE, lo que acelera el ciclo de retroalimentación entre innovación y adopción. Las marcas en el segmento de precio medio han crecido rápidamente combinando paridad de características con precios asequibles, lo que capta hogares que quieren funciones inteligentes sin precios premium.

Los países nórdicos registran el crecimiento proyectado más rápido con una CAGR del 3,18% hasta 2031, respaldados por una alta penetración de dispositivos y hábitos de compra digital que facilitan el descubrimiento y la adopción de electrodomésticos conectados. La alta frecuencia de compras en línea de Suecia y la elevada conectividad de dispositivos de Dinamarca forman un contexto favorable para productos inteligentes y conscientes de la energía que pueden vincularse a tarifas y datos de uso. Los compradores nórdicos enfatizan la sostenibilidad y la duración de la garantía, lo que favorece a las marcas que pueden documentar durabilidad, reparabilidad y soporte del ciclo de vida bajo las normas de la UE que valoran cada vez más el diseño circular. La penetración de aspiradoras robóticas es alta en la región y conduce a la adopción en la conectividad de pequeños electrodomésticos, lo que favorece la rápida iteración de características de navegación y mantenimiento basadas en IA. La aceleración digital y las inclinaciones premium de la región lo convierten en un campo de prueba para los pequeños electrodomésticos conectados en el mercado europeo de pequeños electrodomésticos para el hogar.

El Reino Unido sigue siendo un mercado europeo importante donde los patrones de trabajo remoto e híbrido desde 2024 han aumentado el uso doméstico de pequeños electrodomésticos, lo que apoya ciclos de reposición más cortos en categorías específicas. Las freidoras de aire continúan ganando cuota debido a consideraciones de salud y energía, y los eventos estacionales como el Viernes Negro desencadenan picos bruscos de volumen que adelantan la adopción. Francia, Italia y España representan conjuntamente una parte importante de la demanda regional con contextos de política y aplicación divergentes que dan forma a la combinación de clases energéticas y las prácticas de piezas de repuesto. El uso de Italia de fuertes incentivos para actualizaciones de eficiencia respalda un crecimiento por encima de la media entre los mercados de Europa Occidental, mientras que las obligaciones de disponibilidad de piezas de España refuerzan la dirección circular de diseño de la región. BENELUX favorece la premiumización debido a los consumidores adinerados y las preferencias de sostenibilidad, y Europa Central y Oriental se beneficia de la convergencia de ingresos que impulsa el volumen en las líneas de rango medio. En toda Europa, la regulación, los hábitos digitales y las tendencias de renta disponible se combinan para establecer una trayectoria de crecimiento estable para el mercado europeo de pequeños electrodomésticos para el hogar.

Panorama regulatorio

La política de productos de la UE se endurece en torno al uso de energía, la sostenibilidad y el cumplimiento de dispositivos conectados, moldeando el diseño de los pequeños electrodomésticos y los requisitos de comercialización en toda Europa. El Reglamento sobre el Diseño Ecológico para Productos Sostenibles (ESPR, Reglamento (UE) 2024/1781) entró en vigor en 2024 y establece un marco horizontal que incluye herramientas como los pasaportes digitales de producto, junto con requisitos de información sobre durabilidad y reparabilidad. Las obligaciones de diseño relacionadas con las baterías añaden otra capa para los pequeños electrodomésticos inalámbricos y portátiles.

El Reglamento de Baterías (UE) 2023/1542 exige que las baterías portátiles sean extraíbles y reemplazables por el usuario final antes del 18 de febrero de 2027, con exenciones definidas cuando la seguridad o la función técnica requieran acceso exclusivamente profesional. Durante 2026, la Comisión Europea avanzó en la implementación mediante ajustes de proceso y alcance, incluida una consulta pública (28 de abril de 2026) sobre posibles exenciones adicionales y la adopción de un acto delegado (14 de julio de 2026) que introduce nuevas categorías de productos exentos. Para los fabricantes, esto refuerza la necesidad de seguir la evolución de los actos delegados y alinear en consecuencia el diseño mecánico, la documentación y los modelos de servicio posventa.

Análisis de la cadena de valor

La cadena de valor abarca los proveedores de componentes y materiales (plásticos, electrónica, motores, baterías, elementos calefactores y metales), la fabricación y el ensamblaje en Europa y en el extranjero, los propietarios de marcas y los socios ODM/OEM, y luego la distribución a través de minoristas multimarca, tiendas de marca y plataformas en línea. Para los productos correspondientes, la cadena se extiende a la instalación cuando corresponde, el servicio de garantía y repuestos, y la recolección y el reciclaje al final de la vida útil.

Las normas de la UE sobre diseño ecológico y sostenibilidad influyen cada vez más en la especificación en las primeras etapas y en la documentación en las etapas posteriores. El ESPR (Reglamento (UE) 2024/1781) crea un marco común para los requisitos de sostenibilidad, mientras que el Reglamento de la Comisión (UE) 2023/826 (aplicable a partir del 9 de mayo de 2025) endurece las expectativas de consumo en modo de espera y apagado, repercutiendo en los componentes de gestión de energía y en los requisitos de prueba asociados.

Panorama Competitivo

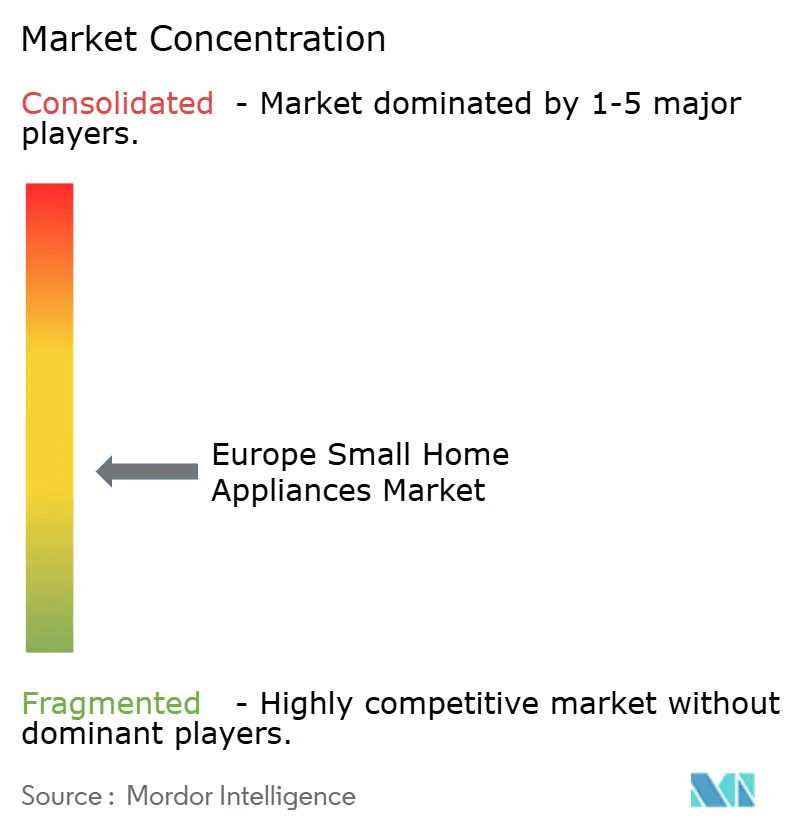

El mercado europeo de pequeños electrodomésticos para el hogar está moderadamente fragmentado, sin que ninguna marca domine en todas las categorías, y el liderazgo en cuota varía según el producto y el segmento de precio. Los operadores europeos incumbentes como BSH, Groupe SEB, Electrolux, De'Longhi y Dyson se apoyan en el valor de marca, las redes de servicio y la adopción temprana de estándares de interoperabilidad para defender posiciones premium que enfatizan la reparabilidad y el soporte a largo plazo[4]BSH Hausgeräte GmbH, "BSH aumenta la facturación a 15.300 millones de euros en 2024," BSH, press.bsh-group.com. Los competidores asiáticos, incluidos SharkNinja, Midea, Xiaomi, Samsung y ECOVACS, se expanden ofreciendo una funcionalidad sólida a precios competitivos y moviéndose rápidamente en nuevos formatos y referencias. Las fusiones y adquisiciones y las asociaciones amplían las carteras y refuerzan las capacidades locales, lo que intensifica la competencia y comprime el tiempo de comercialización de nuevas características.

Los movimientos estratégicos se concentran en tres temas. En primer lugar, la interoperabilidad y las experiencias lideradas por IA son ahora elementos fundamentales de la hoja de ruta para las marcas líderes, como lo demuestran los lanzamientos habilitados para Matter de BSH y la gama de dispositivos con IA de Samsung que vincula rendimiento, ahorro de energía y ecosistemas de aplicaciones. En segundo lugar, los requisitos de circularidad y derecho a la reparación impulsan la inversión en programas de reacondicionamiento y logística de piezas, lo que consolida las ventajas de servicio para las marcas con redes europeas. En tercer lugar, las ofertas listas para suscripción y los proyectos piloto de alquiler abren modelos de ingresos recurrentes que pueden generar un mayor valor de vida en las categorías conectadas respaldadas por diagnósticos y soporte remoto. Estos movimientos elevan colectivamente el listón de la innovación mientras mantienen el ajuste regulatorio en el centro del diseño de productos y servicios para el mercado europeo de pequeños electrodomésticos para el hogar.

Los ejemplos de empresas subrayan el ritmo del cambio. La adquisición de Teka por parte de Midea añade marcas europeas consolidadas y acceso al canal para complementar la fabricación a escala, mejorando su pirámide de productos desde la entrada hasta el premium. SharkNinja reportó ventas netas europeas superiores a 1.700 millones de USD en 2024 y está acelerando la presencia local para apoyar el crecimiento en categorías de precio medio como las freidoras de aire y el cuidado de suelos. Groupe SEB inició un programa plurianual para restablecer un crecimiento rentable para 2027 mediante ahorros recurrentes y una mayor inversión en innovación e IA, con el objetivo de equilibrar la presión de precios con la diferenciación de productos. Dyson continúa impulsando la miniaturización de dispositivos premium y las características de IA en líneas de aspiradoras, aire y cuidado del cabello, lo que ancla su posicionamiento orientado al diseño. En conjunto, estos movimientos demuestran cómo la innovación de productos, el liderazgo en cumplimiento normativo y la ejecución en los canales de distribución determinan los resultados competitivos en el mercado europeo de pequeños electrodomésticos para el hogar.

Líderes de la Industria Europea de Pequeños Electrodomésticos para el Hogar

Groupe SEB

BSH Hausgeräte GmbH

Koninklijke Philips N.V.

De'Longhi S.p.A.

Dyson Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los SKU energéticamente eficientes y conformes con el diseño ecológico siguen siendo el principal espacio en blanco a medida que el ESPR desplaza el cumplimiento de requisitos de producto aislados hacia un marco de sostenibilidad más amplio. Ese marco aumenta el énfasis en la durabilidad, la reparabilidad y la transparencia de la información, generando espacio para los fabricantes que puedan industrializar el diseño modular, la disponibilidad de repuestos y los flujos de trabajo de documentación, incluida la preparación de datos a nivel de producto, sin dejar de mantener precios de gama media en categorías de alto volumen como las cafeteras y el cuidado de suelos.

El Reglamento de la Comisión (UE) 2023/826 (aplicable a partir del 9 de mayo de 2025) endurece aún más el umbral de rendimiento en modo de espera y apagado. La diferenciación se está desplazando, por tanto, hacia la electrónica de bajo consumo, mejores fuentes de alimentación y una comunicación de cumplimiento más clara en los listados omnicanal.

Desarrollos recientes del sector

- Junio de 2026: BSH inició operaciones en un nuevo complejo de fabricación y logística en Rudna Wielka, Polonia, con una inversión de 130 millones de EUR, ampliando la capacidad regional y la eficiencia de distribución. La expansión respalda plazos de entrega más cortos y mejores niveles de servicio para los canales europeos.

- Noviembre de 2025: Electrolux Group anunció la división de su área de negocio Europa, Asia-Pacífico, Oriente Medio y África en estructuras separadas de Región EMEA y Región APAC. La reorganización agudizó la responsabilidad regional y respalda decisiones más rápidas de cartera y canal en Europa en pequeños electrodomésticos y categorías adyacentes.

- Abril de 2024: Entró en vigor el Reglamento sobre el Diseño Ecológico para Productos Sostenibles (ESPR), que establece un marco horizontal que incluye pasaportes digitales de producto y requisitos de información sobre durabilidad y reparabilidad en los pequeños electrodomésticos. Este cambio eleva las expectativas de documentación de ciclo de vida y capacidad de servicio en todos los SKU, influyendo en cómo los fabricantes planifican el diseño de productos y las redes de servicio.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de los pequeños electrodomésticos alimentados eléctricamente vendidos en Europa para tareas cotidianas de cocina, limpieza y cuidado personal, contabilizado en el punto de venta a través de canales minoristas y en línea.

Exclusiones de alcance: excluimos los grandes electrodomésticos de línea blanca, los electrodomésticos empotrados de gran tamaño y los repuestos independientes vendidos sin una unidad de electrodoméstico.

Descripción general de la segmentación

- Por Tipo de Producto

- Cafeteras

- Procesadores de Alimentos

- Parrillas y Tostadoras

- Hervidores Eléctricos

- Exprimidores y Licuadoras

- Freidoras de Aire

- Aspiradoras

- Arroceras Eléctricas

- Otros Pequeños Electrodomésticos para el Hogar

- Por Canal de Distribución

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución

- Por Tecnología

- Convencional

- Inteligente / Conectado

- Por País

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- Países Nórdicos (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda adecuado para los pequeños electrodomésticos en Europa, y luego alineándolo con la forma en que los productos se clasifican y se venden en la región. Utilizamos estadísticas públicas y documentos de referencia como las series de gasto de los hogares y comercio minorista de Eurostat, los flujos comerciales de UN Comtrade para las categorías de electrodomésticos pertinentes, y las páginas de política de la Comisión Europea sobre diseño ecológico y normas de etiquetado energético que influyen en las decisiones de reemplazo de productos.

Para evitar depender de una única fuente de datos, también revisamos las oficinas estadísticas nacionales y las publicaciones de bancos centrales en busca de señales de inflación y gasto de consumo, y examinamos publicaciones de asociaciones y aduanas cuando están disponibles para detectar cambios en los volúmenes y la combinación de canales. Los informes anuales de las empresas, las presentaciones a inversores y las transcripciones de resultados ayudan a validar los comentarios de categoría y la dirección de precios, y ciertas suscripciones de pago se utilizan únicamente para datos financieros de empresas, patentes y patrones de envíos de importación y exportación a nivel de partida. Estos ejemplos son ilustrativos, y también se utilizaron muchas otras fuentes públicas durante la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los límites de categoría, las bandas de precios y las divisiones por canal, ya que los pequeños electrodomésticos pueden definirse de manera diferente por vendedores y compradores. Hablamos con ejecutivos, líderes de categoría y producto, y gerentes de país en los principales mercados europeos, y luego refinamos las hipótesis mediante verificaciones de seguimiento con distribuidores, minoristas y el ecosistema de servicio. En esas conversaciones, aclaramos cómo los encuestados separan las funciones conectadas del valor base del electrodoméstico, de modo que los totales de categoría se alineen con la forma en que se reporta el mercado en la práctica.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | |

| Nivel medio: 48% | Líderes funcionales/de unidad: 40% | |

| Actores más pequeños: 14% | Gerentes: 47% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando lógica tanto de arriba hacia abajo como de abajo hacia arriba, donde la demanda a nivel europeo se reconstruye primero a partir del gasto por categoría y los ciclos de reemplazo, y luego se asigna entre países y canales según las señales observadas de comercio minorista y comercio internacional. Para mantener el modelo práctico, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como rangos de precio de venta promedio muestreados por grupo de producto multiplicados por la demanda unitaria implícita, y verificaciones de canal que validan cuánto se mueve a través del comercio minorista en línea frente al basado en tiendas.

Los insumos clave utilizados en el modelo incluyen la dirección del consumo de los hogares y el gasto en bienes duraderos pequeños, el movimiento de precios ajustado por inflación para las cestas comunes de electrodomésticos, la dependencia de importaciones para categorías seleccionadas, las tendencias de penetración en línea para pequeños electrodomésticos, y la proporción de funciones inteligentes o conectadas cuando estas modifican los precios. La previsión utiliza análisis de escenarios respaldado por un suavizado simple de series temporales sobre los indicadores de demanda, ya que las fluctuaciones a corto plazo pueden provenir de la intensidad promocional, la sensibilidad al costo de la energía y el momento de reemplazo. Cuando un país o categoría tiene señales públicas escasas, las brechas se manejan aplicando ratios de países comparables, y luego se revalidan mediante entrevistas antes de finalizar los totales.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como la dirección del comercio de electrodomésticos, el contexto de gasto de consumo y el movimiento de precios observado, para garantizar que la curva final no esté impulsada por un único supuesto. Las variaciones se revisan en etapas, primero a nivel de país y luego a nivel del total europeo, y las anomalías desencadenan una nueva verificación del mapeo de categorías, el momento de conversión de divisas y la lógica de división por canal.

Antes de la aprobación final, el modelo y la narrativa pasan por revisiones cruzadas de analistas para que las definiciones y las cifras se mantengan consistentes en todas las secciones. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos importantes modifican los patrones de precios, oferta o demanda. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la vista más actualizada.

Dimensionamiento del mercado europeo de pequeños electrodomésticos de Mordor Intelligence comparado con otras estimaciones publicadas

Es común ver diferentes valores de mercado para el mismo tema porque los estudios no siempre contabilizan los mismos productos, canales y base de precios, y también pueden anclarse en diferentes años base. Las diferencias también pueden provenir de cómo se ajustan los precios por inflación y divisa, y de si las primas por funciones inteligentes se tratan como parte del valor del electrodoméstico.

Al seguir la evolución de precios a nivel de categoría y el ritmo de renovación, Mordor Intelligence mantiene el total europeo vinculado a tipos de producto claramente enumerados (incluidas las aspiradoras y las freidoras de aire) y separa los electrodomésticos convencionales de los inteligentes antes de la agregación final, lo que reduce la desviación de alcance a lo largo de los años.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 22,94 mil millones de USD (2026) | |

| Consultora Regional A | 19,10 mil millones de USD (2024) | Utiliza un año base anterior y una ventana de crecimiento diferente, y el alcance parece inclinarse hacia las categorías principales de cocina y cuidado personal, lo que puede subestimar los electrodomésticos de limpieza y los nuevos formatos de cocción pequeña. |

| Editorial Sectorial B | 44,94 mil millones de USD (2026) | Aplica una definición más amplia que puede incluir dispositivos domésticos adyacentes y equipos más amplios para tareas del hogar, lo que expande el valor contabilizado más allá de las categorías típicas de venta minorista de pequeños electrodomésticos e infla el total de 2026. |

La diferencia se debe principalmente a lo que se cuenta como pequeño electrodoméstico y a cómo se elige el año base. Cuando el alcance se mantiene limitado a categorías de pequeños electrodomésticos claramente definidas y los precios se actualizan de manera consistente, la cifra final se vuelve más fácil de rastrear hasta los insumos de demanda y precio, y de repetir en la siguiente actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado europeo de pequeños electrodomésticos para el hogar?

El mercado europeo de pequeños electrodomésticos para el hogar se estima que alcanzará los 22.940 millones de USD en 2026 y se prevé que llegue a los 26.120 millones de USD en 2031 con una CAGR del 2,63%.

¿Qué categoría de producto lidera y cuál crece más rápido en Europa?

Las cafeteras lideran con una cuota de ingresos del 18,92% en 2025, mientras que las freidoras de aire son el producto de crecimiento más rápido con una CAGR del 2,93% hasta 2031.

¿Qué canales y tecnologías están configurando la demanda de forma más significativa?

Las tiendas multimarca lideran con una cuota del 48,51% en 2025, mientras que el canal en línea registra el crecimiento más rápido, y la tecnología convencional mantiene una cuota del 75,33% a medida que los electrodomésticos inteligentes o conectados crecen a una CAGR del 3,27%.

¿Qué países o regiones de Europa destacan?

Alemania lidera con una cuota del 19,73% en 2025, y los países nórdicos registran el crecimiento más rápido con una CAGR del 3,18% hasta 2031.

¿Cómo influyen las regulaciones de la UE en el diseño y las ventas de productos?

El Reglamento de Diseño Ecológico para Productos Sostenibles, la reescalada de las etiquetas de energía, la actualización de las secadoras de tambor y la Directiva sobre el Derecho a la Reparación impulsan la durabilidad, la eficiencia, la reparabilidad y la ciberseguridad, lo que favorece los diseños eficientes y conectados e impulsa la innovación en reposición y servicios.

¿En qué áreas se centran las empresas para competir eficazmente?

Los movimientos clave incluyen la interoperabilidad habilitada para Matter, las características impulsadas por IA, los programas circulares de reacondicionamiento y reparación, y las ofertas listas para suscripción que vinculan los dispositivos a diagnósticos y características energéticas.

Última actualización de la página el: