Tamaño y Participación del Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

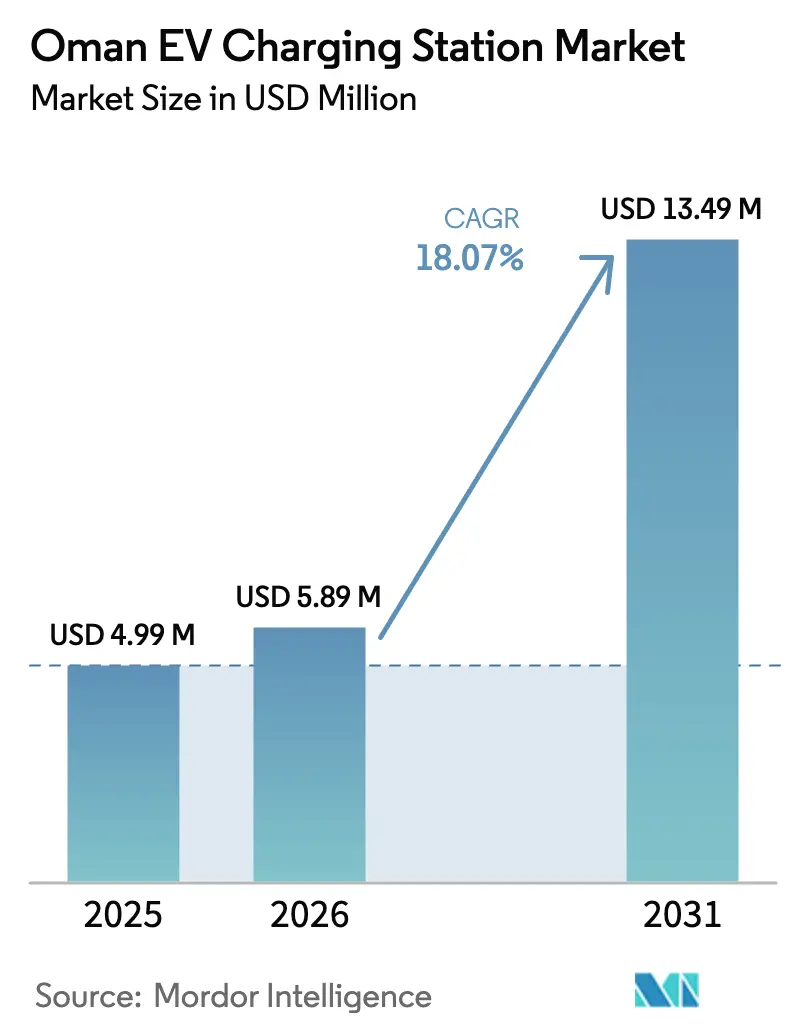

| Tamaño del mercado en el año base (2025) | 4.99 Millones de dólares |

| Tamaño del Mercado (2026) | 5.89 Millones de dólares |

| Tamaño del Mercado (2031) | 13.49 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.07% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán por Mordor Intelligence

El tamaño del Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán en 2026 se estima en USD 5,89 millones, creciendo desde el valor de 2025 de USD 4,99 millones con proyecciones para 2031 que muestran USD 13,49 millones, creciendo a una CAGR del 18,07% durante 2026-2031. La sólida orientación política bajo la Visión 2040, los cargadores obligatorios en todas las estaciones de combustible comerciales y la rápida expansión de la capacidad de energía renovable convergen para impulsar el despliegue a corto plazo. La construcción inicial se centra en los centros urbanos donde las mejoras de la red de la Compañía de Distribución de Electricidad de Mascate se intersectan con una sólida adopción de automóviles de pasajeros. Al mismo tiempo, la orientación del Modo 4 de la Autoridad de Regulación de Servicios Públicos impulsa a los inversores hacia sistemas CC de alta potencia. La electrificación de flotas por parte de operadores de petróleo y gas, los corredores de turismo transfronterizo y el financiamiento de interconexión del CCG amplían el caso de negocio, aunque las limitaciones de la red rural y el alto gasto de capital moderan el ritmo en los distritos remotos. Las empresas conjuntas público-privadas, como la red EVO de OOMCO-Synergy y los despliegues de Siemens-OTE Group, ilustran cómo los socios tecnológicos con activos ligeros obtienen acceso rápido al mercado a través de minoristas de combustible establecidos y cadenas de concesionarios.

Conclusiones Clave del Informe

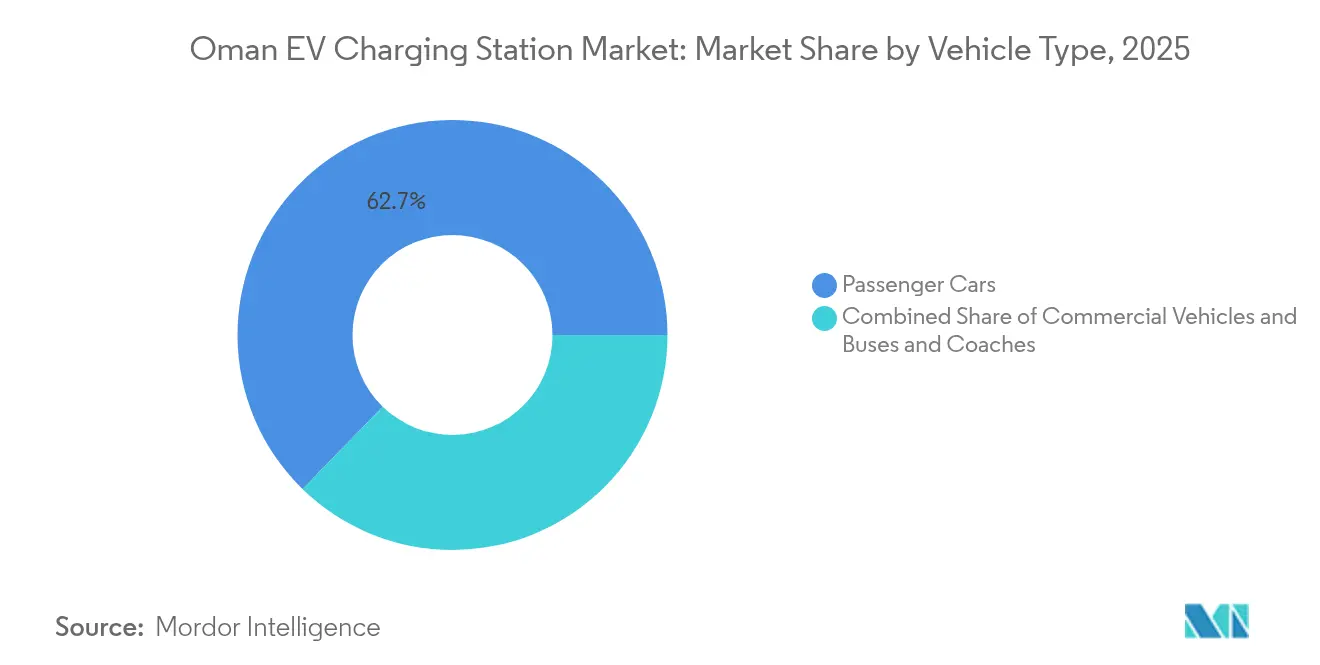

- Por tipo de vehículo, los automóviles de pasajeros lideraron con el 62,71% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025; se proyecta que los autobuses y autocares crezcan a una CAGR del 18,22% hasta 2031.

- Por tipo de cargador, las unidades CA mantuvieron el 73,55% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, mientras que los cargadores rápidos CC están preparados para expandirse a una CAGR del 18,18% hasta 2031.

- Por modelo de propiedad, las redes públicas representaron el 54,02% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025; las instalaciones privadas están en camino de alcanzar una CAGR del 18,26% hasta 2031.

- Por sitio de instalación, los destinos/comercios minoristas capturaron el 45,12% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, mientras que los sitios de autopistas/tránsito aumentarán a una CAGR del 18,21% hasta 2031.

- Por conector, CCS dominó con el 57,32% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, y se prevé que Tesla NACS avance a una CAGR del 18,29% durante el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios Gubernamentales y Objetivos de Vehículos Eléctricos de la Visión 2040 | +4.2% | Nacional, concentrado en Mascate, Salalah, Duqm | Mediano plazo (2-4 años) |

| Reducción de los Precios de las Baterías | +3.8% | Impacto global, aceleración de la adopción regional | Corto plazo (≤ 2 años) |

| Integración de Energías Renovables | +3.1% | Nacional, prioridad en regiones ricas en energía solar | Largo plazo (≥ 4 años) |

| Demanda Impulsada por el Turismo de Taxis de Vehículos Eléctricos | +2.7% | Mascate, Salalah, corredores turísticos | Mediano plazo (2-4 años) |

| Transición de los Compromisos ESG del Sector Petróleo y Gas | +2.4% | Zonas industriales, Duqm, operaciones de campos petroleros | Mediano plazo (2-4 años) |

| Corredores de Carga Rápida Transfronterizos del CCG Planificados | +2.0% | Regiones fronterizas, autopistas principales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios Gubernamentales y Objetivos de Vehículos Eléctricos de la Visión 2040

La Visión 2040 ancla el compromiso de neutralidad de carbono de Omán para 2050 y establece un objetivo significativo de flota de vehículos eléctricos para 2035, impulsando a los ministerios a agilizar las licencias y armonizar los estándares del Golfo [1]"Directrices Técnicas para la Carga de Vehículos Eléctricos," Autoridad de Regulación de Servicios Públicos, apsr.om. El decreto de noviembre de 2023 que exige que cada estación de combustible albergue al menos un cargador convirtió más de 270 estaciones de servicio heredadas en sitios listos para usar y respaldó la densidad inicial de la red. El Fondo del Futuro de Omán destinado a proyectos de movilidad eléctrica suministra capital a un costo relativamente bajo que reduce el riesgo de las instalaciones iniciales. La alineación entre múltiples agencias reduce los plazos de obtención de permisos y da a los proveedores la confianza de que los volúmenes de demanda se materializarán.

Reducción de los Precios de las Baterías que Disminuye el Costo Total de Propiedad de los Vehículos Eléctricos

El Laboratorio Nacional de Argonne muestra que los precios de los paquetes de iones de litio caen por debajo de USD 140/kWh en 2025 y se encaminan hacia USD 86/kWh para 2035, comprimiendo la brecha del costo total de propiedad entre los vehículos eléctricos y los vehículos de combustión interna [2]"Proyecciones de Costo y Rendimiento de Baterías de Iones de Litio hasta 2035," Laboratorio Nacional de Argonne, anl.gov . La química LFP ahora supera las dos quintas partes de la producción mundial de celdas, ofreciendo tolerancia al calor vital para los picos de verano de 50 °C de Omán. La caída en los costos de los paquetes fomenta formatos de batería más grandes, extendiendo la autonomía e intensificando la demanda de cargadores rápidos de carretera de más de 150 kW.

Integración de Energías Renovables que Permite la Carga Verde

Nama Power & Water planea 2 GW de capacidad solar y eólica adicional para 2028, con 1,55 GW ya en línea. OQ Alternative Energy ha asegurado una participación accionaria de un cuarto en cada nuevo proyecto [3]"Plan de Expansión de Capacidad de Energía Renovable 2025-2028," Nama Power & Water Procurement, namaoman.om . La planta solar Manah 1 de 500 MW, operativa desde enero de 2025, compensa 780.000 tCO₂ cada año, suficiente para alimentar una red estatal de 1.200 cargadores rápidos CC con electricidad totalmente renovable. Los nuevos proyectos a escala de servicios públicos están vinculados a tarifas dedicadas para vehículos eléctricos, lo que permite a los operadores cubrir la volatilidad tarifaria y comercializar los cargadores como genuinamente "verdes".

Demanda Impulsada por el Turismo de Taxis de Vehículos Eléctricos y Flotas de Alquiler

En 2024, las llegadas de turistas alcanzaron un hito significativo pospandemia, lo que llevó a Mwasalat a pilotar el primer autobús eléctrico de batería del país bajo el patrocinio de Al Maha Petroleum y Sohar International Bank [4]"Iniciativas de Movilidad Sostenible 2024," Mwasalat, mwasalat.com . La expansión de las flotas de transporte por aplicación y alquiler a lo largo de los corredores Mascate-Salalah-Duqm pone de relieve la necesidad de cargadores de autopista de alta capacidad, estratégicamente espaciados a intervalos regulares, una recomendación respaldada en la Conferencia UITP MENA en Salalah en julio de 2024.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Opciones Limitadas de Financiamiento de Proyectos | -3.2% | Nacional, afectando las inversiones privadas | Corto plazo (≤ 2 años) |

| Limitaciones de Capacidad de la Red Rural | -2.8% | Zonas rurales, autopistas remotas | Mediano plazo (2-4 años) |

| Precios Bajos de la Gasolina | -2.1% | Nacional, más fuerte en zonas rurales | Mediano plazo (2-4 años) |

| Reducción de Potencia de los Cargadores bajo Temperaturas Extremas de Verano | -1.5% | Nacional, impacto máximo en regiones interiores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Opciones Limitadas de Financiamiento de Proyectos

Un cargador de 180 kW más la interconexión puede tener un costo significativo, aunque la utilización rara vez supera el máximo en los primeros dos años. Los bancos locales otorgan préstamos para infraestructura, pero raramente reservan ingresos exclusivamente de la carga; la excepción es la línea de Sohar International Bank para el acuerdo de interconexión del CCG, que ilustra la escala que los prestamistas nacionales pueden movilizar. En ausencia de contratos garantizados de compra o de flota ancla, muchos operadores privados dependen de asociaciones con minoristas de combustible para lograr tasas internas de retorno aceptables.

Limitaciones de Capacidad de la Red Rural para Sitios CC de Alta Potencia

La Compañía de Transmisión de Electricidad de Omán planea múltiples proyectos que son muy valiosos para reforzar las columnas vertebrales de 400 kV, aunque los alimentadores de distribución en gobernaciones escasamente pobladas siguen siendo insuficientes para cargadores de más de 150 kW. Los desarrolladores recurren frecuentemente a híbridos de energía solar más almacenamiento para reducir los picos de demanda, pero eso incrementa el gasto de capital en un cuarto y prolonga el período de recuperación. El Interconector Norte-Sur Fase 2, previsto para el cuarto trimestre de 2026, aliviará las restricciones sistémicas, aunque los cuellos de botella localizados pueden persistir durante varios años.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Escala de la Infraestructura

Los automóviles de pasajeros controlaron el 62,71% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025. Sin embargo, se prevé que la categoría de autobuses y autocares registre una CAGR del 18,22% hasta 2031, reforzando un giro estratégico hacia la carga orientada a depósitos. Se espera que el tamaño del mercado de estaciones de carga para vehículos eléctricos en Omán para aplicaciones de automóviles de pasajeros crezca significativamente hasta 2031. Aun así, los ciclos de doble turno significan que los vehículos pesados ya consumen una proporción desproporcionada de los kilovatios-hora entregados.

Los operadores de flotas obtienen ventaja en precios al agregar la demanda y pueden aprovechar las ventanas de permanencia predecibles para operar los cargadores durante las horas de menor demanda de la red, reduciendo los costos de energía. Mwasalat, de propiedad estatal omaní, planea agregar 4.000 taxis y probar autobuses eléctricos adicionales, creando inquilinos ancla para nuevos centros CC. Las flotas de servicios de campos petroleros en Duqm y Fahud también contemplan la electrificación para cumplir con los compromisos corporativos de neutralidad de carbono, alentando a los proveedores a pre-cablear los patios para la carga a escala de megavatios cuando la capacidad de la red lo permita.

Por Tipo de Cargador: La Carga Rápida CC Gana Prioridad Estratégica

Los cargadores CA retuvieron el 73,55% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025 en términos de unidades puras, pero las instalaciones CC se están acelerando a una CAGR del 18,18% a medida que los inversores buscan mayor rendimiento energético y niveles de servicio diferenciados. Se espera que el tamaño del mercado de estaciones de carga para vehículos eléctricos en Omán vinculado a las unidades CC crezca de manera bastante constante hasta 2031. Se anticipa que se triplicará para 2031, en parte debido a los mandatos de cumplimiento del Modo 4 y el efecto secundario de la electrificación del transporte de carga de larga distancia.

La reducción de potencia por temperatura representa un desafío significativo: la potencia de salida puede caer significativamente a altas temperaturas ambientales. En respuesta, los proveedores están recurriendo a cables refrigerados por líquido y monitoreo remoto para mitigar la limitación térmica. En un movimiento estratégico, Siemens se ha asociado con OTE Group, integrando software de gestión de estaciones que indica a los gabinetes que reduzcan la corriente cuando las temperaturas de las celdas alcanzan niveles críticos. Esto no solo prolonga la vida útil del hardware, sino que también reduce las reclamaciones de garantía. Si bien los puntos de carga CA de pared son prevalentes en los sectores residencial y hotelero debido a los tiempos de permanencia prolongados, los desarrolladores de centros comerciales están cambiando de enfoque. Ahora favorecen arquitecturas mixtas CA/CC, instalando múltiples tomas complementadas por un poste CC compartido, sirviendo eficazmente a los visitantes de corta y larga estancia.

Por Modelo de Propiedad: El Sector Privado Acelera la Inversión

Las redes de propiedad pública mantuvieron el 54,02% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, pero se prevé que los actores privados se expandan a una CAGR del 18,26% a medida que las empresas integran los cargadores en sus hojas de ruta ESG. Los propietarios corporativos en los centros de conocimiento de Mascate instalan cargadores en el lugar de trabajo para retener talento. Al mismo tiempo, las grandes empresas de petróleo y gas aguas arriba modernizan las flotas de servicio para reducir las emisiones de Alcance 1, frecuentemente co-ubicando marquesinas fotovoltaicas para cubrir las tarifas de la red.

El mandato regulatorio que cubre cada punto de venta de combustible comercial difumina aún más la línea entre público y privado porque, a pesar del acceso universal, la propiedad a menudo permanece con la compañía petrolera. Las estrategias de reciclaje de capital, como la separación de carteras de cargadores en fondos de infraestructura, emergen como formas populares de desbloquear liquidez y escalar el despliegue sin sobrecargar los balances.

Por Sitio de Instalación: Los Corredores de Autopistas Emergen como Prioridad de Crecimiento

Los destinos y comercios minoristas capturaron el 45,12% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, pero los sitios de autopistas/tránsito avanzan a una CAGR del 18,21% respaldados por los planes de corredores a nivel del CCG. Aumentará rápidamente a medida que el Interconector Norte-Sur energice los nodos de 400 kV cercanos a las áreas de servicio. La distancia media de viaje entre Mascate y Salalah es de 1.030 km; instalar cargadores de más de 200 kW cada 80 km requeriría al menos 13 sitios, cada uno con una demanda máxima de 400 kW.

Por lo tanto, los desarrolladores están co-ubicando almacenamiento de baterías para recortar los picos, mejorando la compatibilidad con la red. Los cargadores anclados en comercios minoristas siguen siendo indispensables porque los compradores habitualmente estacionan durante más de dos horas, proporcionando suficiente tiempo de permanencia para agregar 120 km de autonomía desde una toma de 22 kW. Los aeropuertos y puertos marítimos siguen un modelo híbrido, combinando postes de 50 kW para taxis públicos con dispensadores de 350 kW dedicados a camiones y equipos pesados.

Por Estándar de Conector: Tesla NACS Gana Impulso

CCS retuvo el 57,32% de la participación del mercado de estaciones de carga para vehículos eléctricos en Omán en 2025, aunque el NACS de Tesla avanza a una CAGR del 18,29% a medida que múltiples fabricantes de equipos originales adoptan la interfaz para los modelos del año 2026. Los operadores ahora minimizan los riesgos de activos varados, con muchos nuevos pedidos CC optando por dispensadores de doble cable que albergan ambos conectores. Mientras las importaciones de fabricantes de equipos originales japoneses se estabilizan, erosionando la base instalada de CHAdeMO, el GB/T de China se abre un nicho, encontrando aplicación en flotas de empresas que importan furgonetas de conducción por la derecha. La Organización de Normalización del CCG supervisa las pruebas de interoperabilidad, reforzando el roaming transfronterizo. Esta característica gana prominencia a medida que los corredores de autopistas entre los Emiratos Árabes Unidos y Omán se preparan para un lanzamiento futuro.

De cara al futuro, las almohadillas inductivas inalámbricas podrían encontrar aceptación en las operaciones de depósito, especialmente donde los autobuses se alinean sobre bobinas integradas. Sin embargo, con limitaciones de eficiencia, quedan rezagadas respecto a las alternativas con cable, particularmente en Omán, donde las altas temperaturas de verano generan pérdidas de energía notables.

Análisis Geográfico

Con su densa población y alta adopción de vehículos eléctricos, la Gobernación de Mascate está a la vanguardia de los esfuerzos de refuerzo de la red. Recientemente, la Distribución de Electricidad de Mascate implementó un despliegue de medidores inteligentes, habilitando tarifas de uso por tiempo que reducen sustancialmente los precios máximos para la carga de vehículos eléctricos a última hora de la noche. Se espera que esta iniciativa aliente a los clientes a adoptar vehículos eléctricos al hacer la carga más rentable durante las horas de menor demanda. Siemens-OTE coloca estratégicamente cargadores de marca en cada concesionario de la red de salas de exposición de la capital, garantizando visibilidad para los compradores potenciales. Este enfoque mejora la comodidad del cliente e integra el servicio posventa en los contratos de mantenimiento, creando una experiencia fluida para los propietarios de vehículos eléctricos y fomentando relaciones a largo plazo con los clientes.

La Zona Económica Especial de Duqm emerge como un actor clave, impulsada por la electrificación de industrias pesadas y un fuerte enfoque en el desarrollo de energías renovables. En los próximos años, OETC planea conectar fuentes de energía renovable y convencional, creando rutas de suministro duales que reducen el riesgo de curtailment de energía durante los períodos de baja generación de energía renovable. Un memorando entre el Puerto de Duqm y OOMCO también tiene como objetivo introducir islas de carga alimentadas por energía solar, posicionando al puerto como un centro de logística verde.

La Gobernación de Dhofar, centrada en Salalah y muy dependiente del turismo, está dando pasos significativos para mejorar la estabilidad de la red mediante la expansión de la energía eólica y la finalización de los interconectores. Esta mayor estabilidad está allanando el camino para la instalación de cargadores de carretera de alta capacidad a lo largo de la autopista costera, que se espera apoye el creciente número de vehículos eléctricos en la región. Los operadores de taxis locales están planificando una transición gradual hacia los vehículos eléctricos, aunque este cambio sigue dependiendo de la obtención de financiamiento adecuado.

Panorama Competitivo

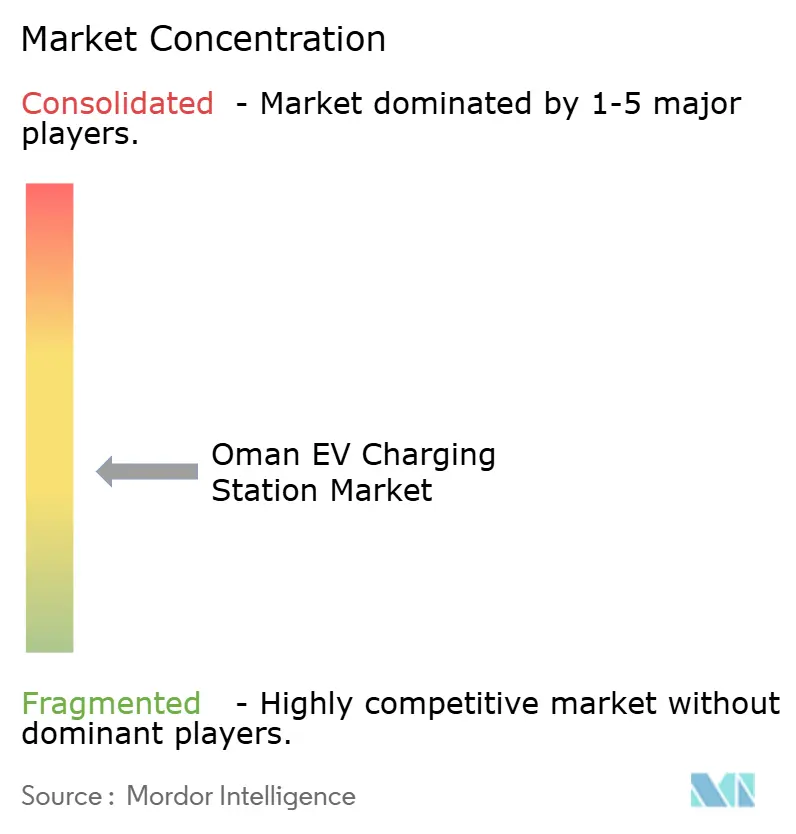

El campo sigue siendo moderadamente fragmentado; sin embargo, OOMCO (Oman Oil Marketing Company) controla muchas estaciones de servicio, equipando una parte sustancial con cargadores. Su empresa conjunta, Electric Vehicles One, facilita un despliegue acelerado mientras mantiene la estabilidad financiera. Siemens, en colaboración con OTE Group, integra hardware con contratos de servicios gestionados, garantizando altos niveles de disponibilidad, un factor crítico para los operadores de flotas que priorizan la fiabilidad y la transparencia del servicio.

Kempower, un especialista global en cargadores, ha adoptado un modelo de distribución más servicio a través de TEAMS International. Este enfoque permite una entrada rápida al mercado mientras delega la ejecución de obras civiles a contratistas locales con experiencia en la navegación de los protocolos de permisos. Siguiendo una estrategia similar a la de Tesla, los fabricantes de equipos originales chinos están explorando el desarrollo de redes de cargadores propias para atraer y retener compradores. Mientras tanto, la empresa de servicios públicos Nama se centra en mejorar la fiabilidad de la red en lugar de poseer activos aguas abajo, creando oportunidades para que los operadores de redes de terceros amplíen su presencia.

La competencia tecnológica se centra en los avances en la gestión térmica y el reparto dinámico de potencia, más allá del enfoque en las clasificaciones de kilovatios únicamente. Los gabinetes capaces de reasignar corriente a un solo cable durante un uso simultáneo reducido mejoran la eficiencia y reducen los tiempos de espera. Se espera que los líderes a largo plazo de la industria destaquen en la economía del ciclo de vida, ofreciendo innovadores modelos de suscripción de potencia por hora que alinean los costos operativos con el consumo de energía.

Líderes de la Industria de Estaciones de Carga para Vehículos Eléctricos en Omán

Electric Vehicles One LLC

CITA group

Legend Green Energy Solutions LLC

Shell Charge Solutions (Shell PLC),

ZEROVA Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Kempower estableció una asociación exclusiva de ventas y servicio con TEAMS International para desplegar cargadores rápidos CC modulares en estaciones de servicio y centros de flotas.

- Abril de 2025: OQ Alternative Energy aseguró participaciones de hasta el 25% en todos los proyectos renovables adquiridos por Nama Power & Water Procurement hasta 2028, garantizando el suministro de electricidad verde para futuros centros de carga.

- Marzo de 2025: Port of Duqm Company y OOMCO firmaron un memorando de entendimiento para co-desarrollar sistemas solares, infraestructura de carga para vehículos eléctricos y biocombustibles dentro del recinto portuario.

Alcance del Informe del Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán

Las estaciones de carga para vehículos eléctricos proporcionan energía eléctrica para recargar una variedad de vehículos enchufables, desde automóviles eléctricos y vehículos eléctricos de vecindario hasta híbridos enchufables.

El Mercado de Estaciones de Carga para Vehículos Eléctricos en Omán está segmentado por tipo de vehículo, tipo de cargador y tipo de propiedad de carga. Por Tipo de Vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de cargador, el mercado está segmentado en Estaciones de Carga CA y Estaciones de Carga CC. Por Tipo de Propiedad de Carga, el mercado está segmentado en público y privado. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (USD).

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Autobuses y Autocares |

| Estación de Carga CA |

| Estación de Carga CC |

| Público |

| Privado |

| Hogar |

| Destino/Comercio Minorista |

| Autopista/Tránsito |

| Depósito de Flotas |

| CCS |

| CHAdeMO |

| GB/T |

| Tesla NACS |

| Inalámbrico |

| Por Tipo de Vehículo | Automóviles de Pasajeros |

| Vehículos Comerciales | |

| Autobuses y Autocares | |

| Por Tipo de Cargador | Estación de Carga CA |

| Estación de Carga CC | |

| Por Modelo de Propiedad | Público |

| Privado | |

| Por Sitio de Instalación | Hogar |

| Destino/Comercio Minorista | |

| Autopista/Tránsito | |

| Depósito de Flotas | |

| Por Estándar de Conector | CCS |

| CHAdeMO | |

| GB/T | |

| Tesla NACS | |

| Inalámbrico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto de la red de estaciones de carga para vehículos eléctricos de Omán para 2031?

Se proyecta que el mercado alcance USD 13,49 millones para 2031, creciendo a una CAGR del 18,07%.

¿Cuántos cargadores públicos se encuentran actualmente en las estaciones de servicio de OOMCO?

OOMCO ha equipado 86 de sus estaciones de servicio con puntos de carga para vehículos eléctricos, con 12 sitios alimentados por matrices solares en el lugar.

¿Qué tipo de cargador se espera que registre el crecimiento más rápido en Omán?

Se prevé que los cargadores rápidos CC se expandan a una CAGR del 18,18% hasta 2031 a medida que los operadores de flotas demandan una rotación rápida.

¿Por qué los corredores de autopistas son un foco estratégico para las nuevas instalaciones?

Los corredores transfronterizos del CCG planificados y la larga ruta Mascate-Salalah requieren cargadores de alta potencia cada 80 km para apoyar los viajes interurbanos.

¿Qué estándares de conector dominan los nuevos despliegues CC en Omán?

CCS lidera, pero el NACS de Tesla está ganando terreno rápidamente a medida que múltiples fabricantes de equipos originales migran a la interfaz a partir de los modelos del año 2026.

Última actualización de la página el: