Tamaño y Participación del Mercado de Casas Prefabricadas de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

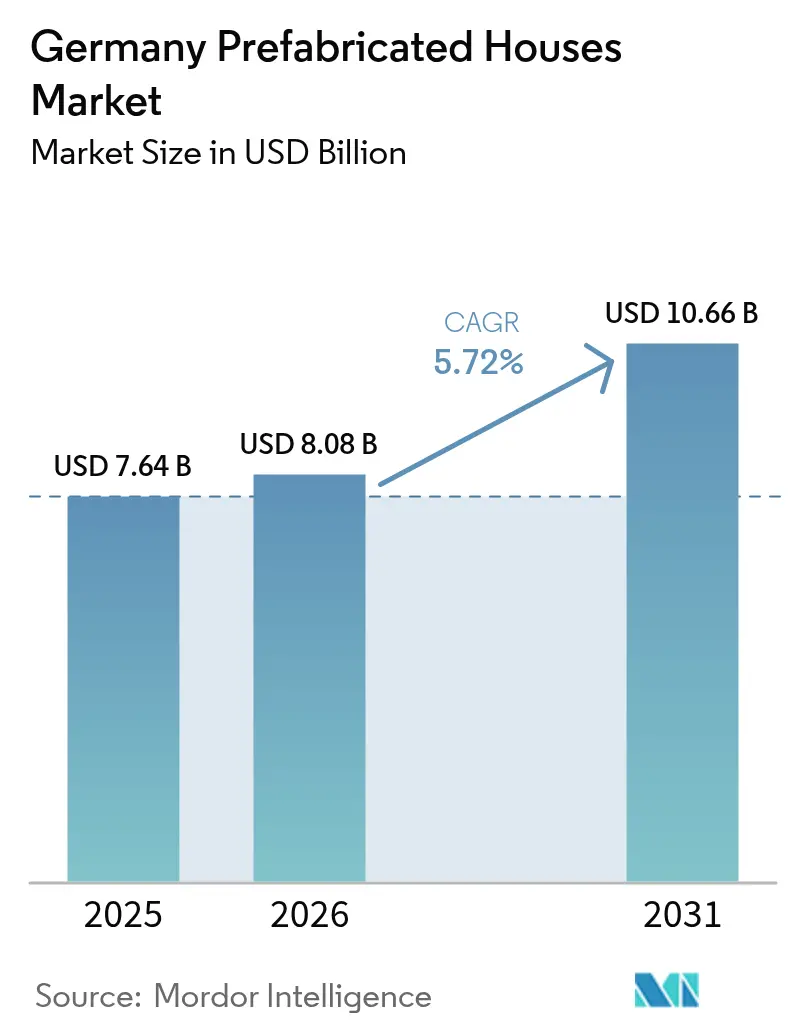

| Tamaño del mercado en el año base (2025) | 7.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.72% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Casas Prefabricadas de Alemania por Mordor Intelligence

El tamaño del mercado de vivienda prefabricada de Alemania fue valorado en 7.640 millones de USD en 2025 y se estima que crecerá desde 8.080 millones de USD en 2026 hasta alcanzar los 10.660 millones de USD en 2031, a una CAGR del 5,72% durante el período de pronóstico (2026-2031). La demanda está impulsada por un déficit nacional de viviendas de 800.000 unidades, la escalada de las normativas de energías renovables bajo la GEG 2024, y el compromiso de KfW de 1.210 millones de USD (convertidos desde 1.100 millones de EUR a razón de 1 EUR = 1,1 USD) destinados a programas de nueva construcción respetuosa con el clima. Las soluciones fabricadas en fábrica reducen los tiempos de entrega a 35 días frente a los 16 meses de las construcciones convencionales, una ventaja de velocidad que resuena entre los responsables de contratación municipal presionados por cumplir los plazos de vivienda social. El diseño energéticamente eficiente integrado en la fase de producción posiciona las viviendas prefabricadas para captar una proporción desproporcionada de las subvenciones de KfW y BEG, mientras que la generalizada escasez de mano de obra en los oficios tradicionales empuja a los contratistas hacia plantas altamente automatizadas. Mientras tanto, estándares de diseño digital como la DIN SPEC 91400 y la rápida maduración de los módulos de concreto impresos en 3D están ampliando las opciones de materiales, ofreciendo a consumidores y promotores más alternativas sin alargar los plazos de los proyectos[1]Clean Energy Wire, "Alemania Impulsa la Financiación para Viviendas Energéticamente Eficientes," cleanenergywire.org.

Conclusiones Clave del Informe

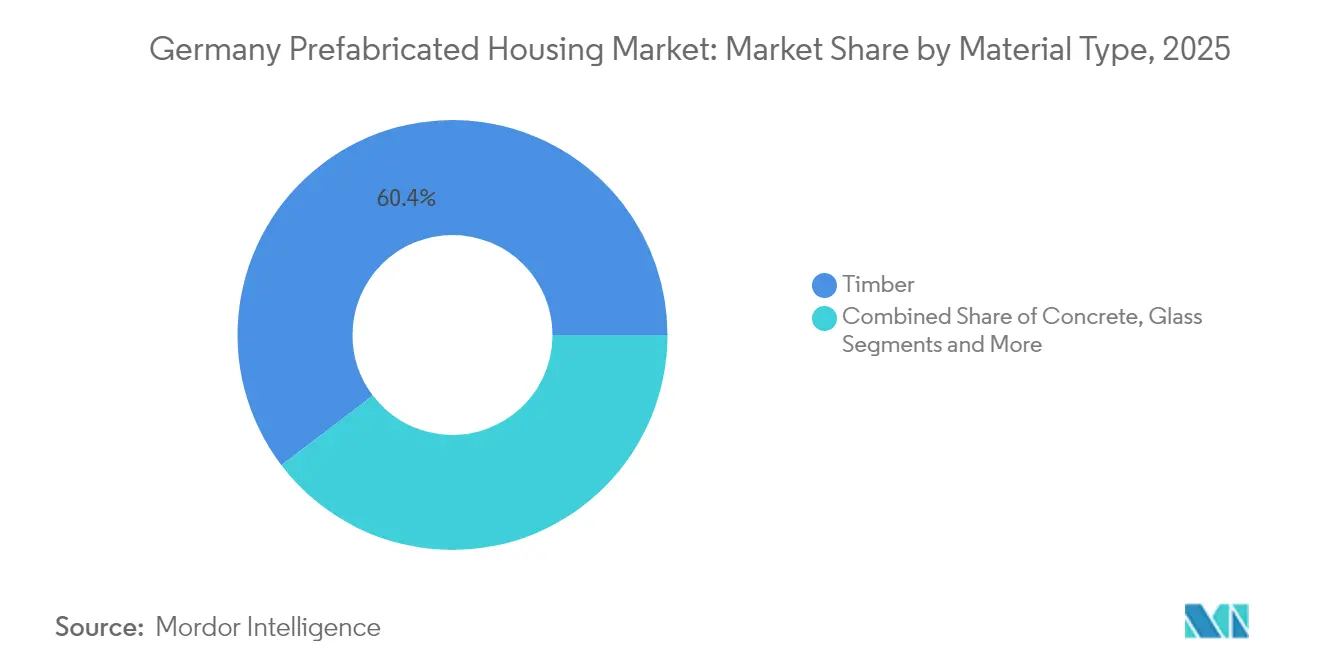

- Por tipo de material, la madera lideró con el 60,35% de la participación del mercado de vivienda prefabricada de Alemania en 2025; se proyecta que el concreto se expandirá a una CAGR del 6,28% hasta 2031.

- Por tipo, las unidades unifamiliares captaron el 71,20% de la participación del mercado de vivienda prefabricada de Alemania en 2025, mientras que se prevé que las unidades multifamiliares crezcan a una CAGR del 6,02% hasta 2031.

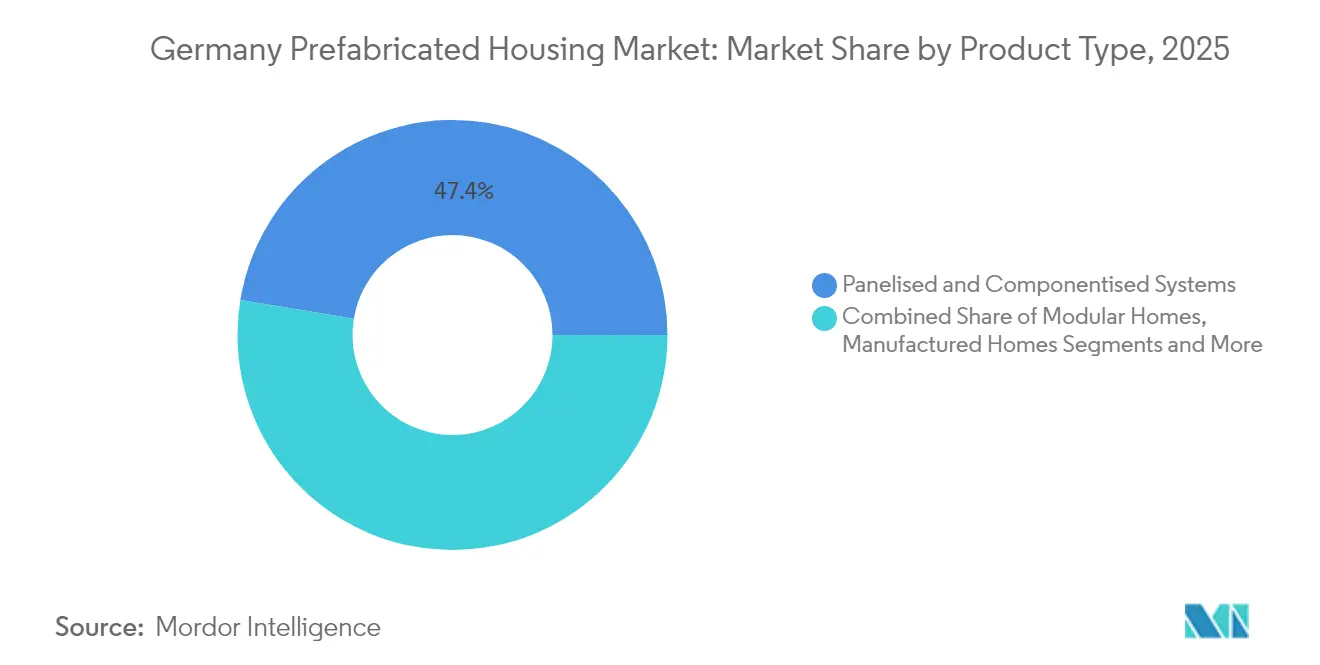

- Por tipo de producto, los sistemas panelizados y componentizados mantuvieron el 47,40% de la participación del mercado de vivienda prefabricada de Alemania en 2025; las viviendas modulares avanzarán a una CAGR del 6,22% durante el período de pronóstico.

- Por ciudades clave, Berlín representó el 16,85% del tamaño del mercado de vivienda prefabricada de Alemania en 2025, mientras que Fráncfort registra la CAGR proyectada más alta, del 6,45%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Casas Prefabricadas de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Déficit crónico de 800.000 unidades de vivienda promueve licitaciones de construcción en serie | +1.8% | Berlín, Hamburgo, Múnich, Fráncfort, Colonia | Largo plazo (≥ 4 años) |

| Las subvenciones de KfW / BEG aceleran la demanda de viviendas prefabricadas energéticamente eficientes | +1.2% | Nacional—más pronunciado en Baden-Württemberg y Baviera | Corto plazo (≤ 2 años) |

| La automatización fabril y la robótica compensan la escasez de mano de obra cualificada | +0.9% | Renania del Norte-Westfalia, Baden-Württemberg | Mediano plazo (2-4 años) |

| El precio del CO₂, los objetivos de cuota de madera y la GEG 2024 favorecen los módulos de madera de bajo carbono | +0.8% | Regiones ricas en bosques a escala nacional | Largo plazo (≥ 4 años) |

| El diseño centrado en BIM más piezas impresas en 3D acortan los ciclos de planificación | +0.7% | Múnich, Stuttgart, Hamburgo | Mediano plazo (2-4 años) |

| Los contratos de la Bundeswehr y de ayuda en casos de desastre impulsan unidades volumétricas de despliegue rápido | +0.4% | Instalaciones de defensa y zonas de emergencia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El déficit crónico de 800.000 unidades de vivienda promueve licitaciones de construcción en serie

Los centros urbanos de Alemania incumplen colectivamente los objetivos anuales de finalización de obras en decenas de miles de unidades, un déficit que ha llevado a ciudades como Colonia y Hamburgo a especificar formatos prefabricados en licitaciones de vivienda social. Los marcos de construcción en serie reducen los costos en un 22% y recortan los plazos de entrega en más de un año, generando resultados predecibles que satisfacen las auditorías de relación calidad-precio. La evolución desde las licitaciones al precio más bajo hacia la puntuación por valor del ciclo de vida inclina aún más las normas de contratación a favor de los constructores industrializados capaces de garantizar métricas de rendimiento energético desde el inicio. Las señales políticas son ahora explícitas: las últimas directrices estatales de Berlín establecen una asignación prefabricada del 30% para los nuevos proyectos municipales, asegurando visibilidad de mercado para los proveedores. Los promotores que ignoren las licitaciones en serie corren el riesgo de quedar excluidos de una cartera de proyectos que probablemente supere los 35.000 millones de USD en gasto del sector público hasta 2030[2]Ministerio Federal de Vivienda, Desarrollo Urbano y Construcción, "Guía de Implementación de la GEG 2024," bmwsb.bund.de.

Las subvenciones de KfW / BEG aceleran la demanda de viviendas prefabricadas energéticamente eficientes

Los programas insignia de KfW y BEG de Alemania ahora cubren hasta el 70% de los costos elegibles de calefacción renovable, impulsando a los compradores de clase media hacia viviendas producidas en fábrica que integran bombas de calor y paneles solares antes de salir de la planta. Los volúmenes de préstamos para mejoras de eficiencia energética aumentaron un 17% en 2024, confirmando que los propietarios consideran las subvenciones como un factor decisivo. Los fabricantes de viviendas prefabricadas incorporan estos incentivos en ofertas llave en mano, lo que reduce el precio de entrada efectivo y permite un desembolso rápido una vez verificada la obra en el sitio. Los municipios urbanos endulzan aún más la propuesta reduciendo las tasas de permisos para proyectos que cumplen los estándares de Casa de Eficiencia Energética KfW 40. El respaldo político continuo parece sólido para 2025, pero los presupuestos futuros podrían ajustarse, haciendo que la producción con costos optimizados sea esencial para mantener el impulso.

La automatización fabril y la robótica compensan la escasez de mano de obra cualificada

Aproximadamente 175.000 vacantes en el sector de la construcción en toda Alemania han elevado los salarios de los oficios y prolongado los cronogramas de obra, lo que ha llevado a los productores a desplegar células multirobóticas que sierran, clavan y terminan paneles de pared con una aportación humana mínima. Las plantas equipadas con plataformas ZeroLabor pueden reducir el personal en planta en un 70% sin comprometer la producción. La robótica también mejora la precisión dimensional, reduciendo las tasas de retrabajo y las reclamaciones de garantía que erosionan los márgenes de beneficio. Regiones industriales como Baden-Württemberg lideran la adopción porque ya albergan proveedores de automatización y disponen de capacidad de red para líneas robóticas que consumen mucha energía. A medida que la demografía laboral empeora, los inversores valoran cada vez más las fábricas de viviendas prefabricadas no solo como activos de fabricación, sino como coberturas frente a una mano de obra escasa.

El precio del CO₂, los objetivos de cuota de madera y la GEG 2024 favorecen los módulos de madera de bajo carbono

A partir de 2024, toda nueva fuente de calor debe alcanzar una mezcla renovable del 65%, y el precio del CO₂ por tonelada métrica está previsto que aumente de forma constante, haciendo que las emisiones incorporadas sean una partida de costo en los modelos de viabilidad. Las paredes de madera almacenan carbono en lugar de emitirlo, lo que confiere una ventaja contable inmediata frente a las alternativas de acero o concreto. Las actualizaciones normativas de Baden-Württemberg de marzo de 2025 consolidan la seguridad jurídica al alinear los umbrales de resistencia al fuego para estructuras de madera de varios pisos con los de las construcciones convencionales. Los municipios ricos en recursos forestales fomentan aún más la adopción mediante sistemas de cuotas regionales que exigen una participación mínima de madera en los proyectos públicos. Los constructores especializados en módulos de madera aseguran así una ventaja regulatoria, mientras que los anclados en materiales minerales deben apresurarse a desarrollar mezclas de bajo carbono o arriesgarse a quedar obsoletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Inflación de doble dígito en los insumos prefabricados desde 2022 erosiona la ventaja de precio | -1.4% | A escala nacional—más pronunciada donde dominan las importaciones | Corto plazo (≤ 2 años) |

| Déficit de ensambladores certificados en estructuras de madera y operadores de grúas | -0.8% | Ciudades rurales y de nivel medio | Mediano plazo (2-4 años) |

| La divergencia de los códigos de construcción estatales (16 Länder LBOs) retrasa las aprobaciones | -0.6% | Nacional, con especial complejidad en proyectos entre estados | Largo plazo (≥ 4 años) |

| La imagen de "casa de catálogo" y las dudas sobre el valor de reventa frenan la adopción urbana | -0.5% | Centros urbanos: Berlín, Hamburgo, Múnich, Fráncfort, Colonia | Largo plazo (≥ 4 años) |

| Las estrictas normas de escolta vial elevan los costos logísticos de los módulos de gran tamaño | -0.4% | Nacional, con mayor impacto en las rutas de entrega rurales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La inflación de doble dígito en los insumos prefabricados desde 2022 erosiona la ventaja de precio

La madera, la espuma aislante y el acero estructural aumentaron más de un 10% anual entre 2022 y 2024, comprimiendo los márgenes de beneficio en todo el mercado de vivienda prefabricada alemán. La eficiencia fabril no puede neutralizar completamente esas subidas porque las materias primas representan más de la mitad del costo de fábrica. Los compradores municipales que operan bajo marcos de precio fijo a veces aplazan adjudicaciones cuando las ofertas superan los techos presupuestarios, retrasando el reconocimiento de ingresos para los fabricantes. La presión es más visible en el segmento de vivienda asequible, donde los precios finales de venta rondan los límites superiores establecidos por los programas sociales. Los proveedores responden comprando inventarios por adelantado y adoptando gemelos digitales para eliminar el desperdicio de materiales, tácticas que reducen pero no eliminan la presión al alza de los costos.

Déficit de ensambladores certificados en estructuras de madera y operadores de grúas

Si bien la robótica cubre muchas tareas en planta, el montaje final sigue requiriendo equipos con licencia capaces de realizar trabajos de precisión y señalización de grúas. Las zonas rurales a menudo carecen de este talento, lo que obliga a las empresas a enviar equipos cientos de kilómetros, inflando los presupuestos logísticos y arriesgando retrasos en los cronogramas. Los programas de certificación van a la zaga del crecimiento del mercado, produciendo solo una fracción de los especialistas requeridos cada año. El cuello de botella también complica el servicio de garantía, ya que los subcontratistas no familiarizados pueden no adherirse estrictamente a las directrices de fábrica. Algunos fabricantes invierten en academias de formación móviles y sistemas de guía por realidad aumentada que buscan acortar las curvas de aprendizaje, aunque persiste una brecha estructural hasta que los programas de formación profesional escalen.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: El Dominio de la Madera Enfrenta el Desafío de la Innovación en Concreto

La madera obtuvo un dominante 60,35% de la participación del mercado de vivienda prefabricada alemán en 2025, lo que subraya la larga resonancia cultural del material y sus ventajas regulatorias bajo la GEG 2024. El concreto, aunque con una base menor, está en camino de registrar la CAGR más rápida, del 6,28%, hasta 2031, impulsado por avances en impresión 3D que reducen las horas de trabajo y emiten menos gases de efecto invernadero que las mezclas convencionales. El liderazgo de la madera se sustenta en redes de aserraderos consolidadas, un comportamiento predecible ante la humedad y la reciclabilidad al final de su vida útil, todo lo cual encaja con las crecientes declaraciones ambientales de producto exigidas por los prestamistas. El Concreto Azul de GOLDBECK, formulado para reducir el carbono incorporado en un 35%, demuestra cómo los materiales minerales pueden recuperar relevancia cuando se endurecen las métricas de sostenibilidad.

En este panorama competitivo, el tamaño del mercado de vivienda prefabricada de Alemania para módulos de concreto podría superar los 2.460 millones de USD en 2031 si mantiene su impulso actual. La madera sigue siendo dominante porque Baden-Württemberg, Baviera y Turingia continúan subvencionando clústeres de innovación en madera, traduciendo la política en pedidos de fábrica. Sin embargo, están surgiendo sistemas híbridos que combinan vigas de madera ingeniería con núcleos de concreto impreso para satisfacer mayores exigencias de resistencia al fuego en proyectos de varios pisos. Los fabricantes que desarrollen líneas flexibles capaces de pivotar entre madera pura, concreto puro y facturas de materiales híbridas se aislarán de las fluctuaciones de precios de las materias primas y ganarán posiciones de especificación en carteras de proyectos diversas.

Por Tipo: El Crecimiento Multifamiliar Acelera las Soluciones de Densidad Urbana

Las viviendas unifamiliares representaron el 71,20% de la participación del mercado de vivienda prefabricada alemán en 2025, reflejando las aspiraciones suburbanas y las condiciones hipotecarias adaptadas a las propiedades independientes. Sin embargo, se prevé que las unidades multifamiliares se expandan a una CAGR del 6,02% a medida que la escasez de suelo en los códigos postales del centro de las ciudades impone formatos de vivienda en altura. Se proyecta que el tamaño del mercado de vivienda prefabricada de Alemania para bloques multifamiliares se duplique para 2030, impulsado por contratos de construcción en serie que garantizan largas tiradas de producción. El último contrato de Berlín de 1.500 unidades con GOLDBECK establece un modelo replicable: módulos estandarizados a 2.200 USD por m²—la mitad del precio de la mampostería a medida—sin sacrificar la variación arquitectónica.

Los cambios demográficos también amplifican la demanda de apartamentos; los hogares unipersonales superaron el 42% a nivel nacional en 2025, según Destatis. Los cambios en la zonificación municipal permiten cada vez más mayores índices de edificabilidad cuando los constructores optan por la fabricación fuera del sitio, que minimiza las perturbaciones en el vecindario. Mientras tanto, los productores de viviendas unifamiliares se están diversificando hacia unidades de vivienda accesoria para cubrirse frente a la ralentización de las nuevas habilitaciones de suelo. Las empresas capaces de abarcar ambos segmentos mediante bibliotecas de diseño basadas en plataformas están en condiciones de estabilizar sus carteras de pedidos y suavizar las oscilaciones estacionales inherentes a la vivienda independiente orientada al consumidor.

Por Tipo de Producto: Los Sistemas Modulares Desafían el Liderazgo de los Panelizados

Los kits panelizados y componentizados mantuvieron el 47,40% de la participación del mercado de vivienda prefabricada de Alemania en 2025, reflejo de una infraestructura de producción de décadas de antigüedad y de la facilidad de transporte en camiones de plataforma plana a través de la red de la Autobahn. Las viviendas modulares están en camino de registrar una CAGR del 6,22% hasta 2031, superando a cualquier otra categoría de producto. La rápida instalación en obra—a menudo completada en una semana laboral—hace que las cajas volumétricas sean atractivas en zonas urbanas donde el tiempo de grúa se limita a los turnos nocturnos. La nueva planta de MOD21 apunta a una producción anual de 100.000 m², lo que se traduce en aproximadamente 1.400 apartamentos listos para la ciudad y consolida el perfil de Alemania como centro europeo de exportación modular.

Si bien los paneles siguen siendo populares para construcciones unifamiliares a medida que requieren flexibilidad arquitectónica, las soluciones modulares ganan cada vez más contratos institucionales donde la velocidad, la certeza de costos y las garantías de rendimiento energético superan la personalización detallada. La integración de núcleos de servicios enchufables significa que baños enteros y salas de instalaciones salen de la fábrica con un 95% de acabado, reduciendo los riesgos de llamadas de servicio postventa. Los proveedores de paneles responden ofreciendo híbridos semivoluméticos—paneles cerrados con ventanas y servicios preinstalados—difuminando los límites tradicionales de los productos. A lo largo del período de pronóstico, los cambios de participación dependerán de las normativas de transporte, ya que las próximas normas europeas de carga por eje podrían alterar la dinámica de costos entre los paquetes planos y las pilas volumétricas.

Análisis Geográfico

En 2025, Berlín está estableciendo el estándar en mandatos de construcción en serie, reclamando una notable participación del 16,85% del mercado de vivienda prefabricada alemán. La ciudad agiliza el proceso empaquetando arrendamientos de suelo con invitaciones a licitación, reduciendo los plazos de oferta y ofreciendo a los proveedores especializados en vivienda social modular una hoja de ruta clara de los próximos proyectos. Con numerosos terrenos en reconversión disponibles, Berlín garantiza una logística eficiente al permitir que los módulos se almacenen en las proximidades sin interrumpir el tráfico. Aunque el aumento de los precios del suelo podría ralentizar la demanda de viviendas independientes, se espera que los proyectos prefabricados multifamiliares se mantengan sólidos, respaldados por subvenciones municipales para edificios de energía positiva.

La infraestructura portuaria de Hamburgo ofrece una entrada sin igual para los grandes paneles de pared y las cajas volumétricas procedentes de astilleros escandinavos, reforzando su objetivo anual constante de 10.000 nuevas viviendas. El plan de adaptación climática de la ciudad vincula ahora los permisos de construcción al modelado de islas de calor, favoreciendo indirectamente los diseños prefabricados que incorporan sistemas de envolvente de alto rendimiento. Los promotores que citan el cuadro de mando de la Wärmeschutzverordnung de Hamburgo especifican cada vez más unidades de triple acristalamiento instaladas en fábrica para obtener aprobaciones más rápidas. Mientras tanto, Múnich ilustra la dinámica del mercado de lujo, donde los compradores priorizan la calidad de construcción y la sostenibilidad por encima del precio. Los elevados costos del suelo reducen los metros cuadrados medios de las viviendas, impulsando la demanda de innovadoras configuraciones prefabricadas de casas adosadas apiladas que maximizan la utilidad en parcelas de espacio limitado.

El Resto de Alemania aporta un mosaico de ciudades de tamaño medio—Stuttgart, Leipzig, Dresde—cada una con peculiaridades normativas propias derivadas de la estructura federal de los Länder. La divergente aplicación de los códigos energéticos obliga a los fabricantes nacionales a mantener hojas de especificaciones adaptables, añadiendo complejidad administrativa pero también creando barreras competitivas de entrada. El nuevo sistema digital de catastro de Leipzig, en funcionamiento desde abril de 2025, reduce la aprobación de planos de solar de 12 a 5 semanas para los diseños cargados en formato BIM Nivel 3, una ventaja para las empresas prefabricadas con alta capacidad tecnológica. En conjunto, las ciudades secundarias superan colectivamente a Múnich en volumen y representarán una participación creciente del mercado de vivienda prefabricada alemán a medida que las mejoras en las carreteras federales reduzcan los tiempos de tránsito interestatal, permitiendo a las plantas atender múltiples nodos de crecimiento de manera eficiente.

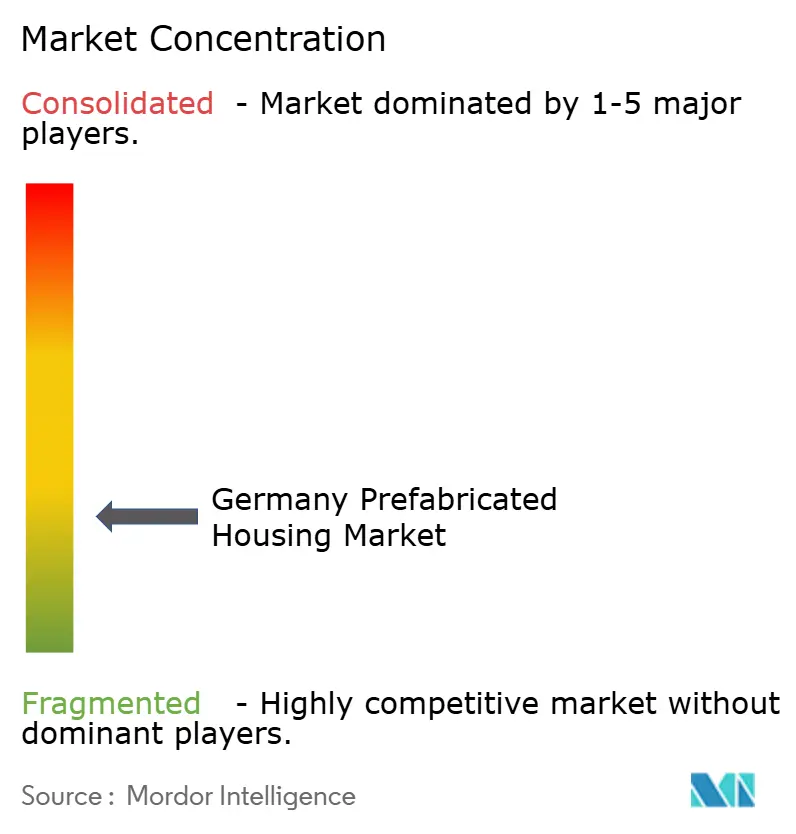

Panorama Competitivo

El mercado de vivienda prefabricada en Alemania está moderadamente fragmentado. Las marcas consolidadas como SchwörerHaus y WeberHaus se apoyan en el capital reputacional construido durante cuatro décadas, aunque sus carteras predominantemente panelizadas enfrentan una creciente competencia de nuevos actores centrados en la automatización. MOD21 y DENNERT han puesto en marcha líneas de sierra robóticas y estaciones de fijación guiadas por visión artificial capaces de operación continua en tres turnos, elevando las tasas de utilización de planta al 85%, casi 20 puntos por encima de la media del sector artesanal.

Las alianzas estratégicas entre fabricantes de equipos y productores de viviendas están reconfigurando el panorama de proveedores. KUKA se asoció con Randek para integrar robots de seis ejes en paquetes de línea de pared llave en mano, permitiendo a las empresas de nivel medio superar las restricciones de mano de obra sin incurrir en la carga total de I+D. Mientras tanto, la hoja de ruta de Blue Buildings de GOLDBECK combina concreto de bajo CO₂ propietario con diseño volumétrico en serie, posicionando a la empresa para ganar licitaciones públicas con límite de presupuesto de carbono en toda Europa. Los actores internacionales—particularmente los especialistas escandinavos en madera—utilizan Hamburgo como cabeza de playa, aprovechando la economía favorable del transporte marítimo y la afinidad cultural por los edificios de madera.

Los perfiles de financiación también están evolucionando. La fusión de Vonovia con Deutsche Wohnen en 2025 crea un arrendador que controla más de 500.000 unidades, otorgándole poder de negociación en contratos de suministro a largo plazo y la solidez financiera para coinvertir en líneas de fábrica dedicadas. Los actores regionales más pequeños mitigan el riesgo mediante grupos de compra en consorcio, agrupando carteras de pedidos para asegurar acero y madera a precios preacodados. En general, los gemelos digitales y las plataformas de seguimiento de defectos basadas en la nube se están convirtiendo en un requisito básico, ya que la transparencia en las garantías influye cada vez más en la elección del consumidor.

Líderes del Sector de Casas Prefabricadas de Alemania

SchwörerHaus KG

Hanse Haus GmbH

WeberHaus GmbH & Co.

Bien-Zenker GmbH

DFH Haus Holding AG (Massa / Allkauf)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Agosto de 2025: Stadtwerke München completó un proyecto prefabricado de 27,5 millones de USD en Neuhausen-Nymphenburg que ofrece 114 apartamentos, paneles solares en la azotea y una guardería en el sitio. La construcción es parte de un plan de 220 millones de USD para añadir 3.000 viviendas propias para el personal antes de 2030, lo que señala un movimiento más amplio hacia soluciones de vivienda respaldadas por empleadores.

- Marzo de 2025: Baden-Württemberg introdujo Reglamentos Técnicos de Construcción simplificados que reducen la burocracia para las viviendas fabricadas en fábrica y otorgan estatus legal claro a los sistemas de madera, un cambio que se espera acelere las aprobaciones de prefabricados en el tercer estado más grande de Alemania e inspire reformas similares en otros lugares.

- Febrero de 2025: GOLDBECK ganó un mandato de 330 millones de USD para suministrar 1.500 unidades modulares de vivienda social en Berlín—el mayor pedido individual de Alemania para construcción fuera del sitio—utilizando la plataforma de bajo carbono "Blue Buildings" de la empresa.

- Diciembre de 2024: MOD21, una unidad del grupo polaco ERBUD, anunció una expansión de 55 millones de USD que incluye una nueva planta alemana de módulos de madera capaz de producir aproximadamente 2.600 apartamentos al año, aportando nuevo capital extranjero y capacidad al mercado.

Alcance del Informe del Mercado de Casas Prefabricadas de Alemania

Las viviendas prefabricadas, a menudo denominadas casas prefab, se fabrican principalmente con antelación fuera del sitio, y luego se entregan y ensamblan en el lugar de construcción. Este informe abarca información del mercado, como dinámica del mercado, impulsores, restricciones, oportunidades, innovación tecnológica, su impacto, análisis de las cinco fuerzas de Porter, y el impacto del COVID-19 en el mercado. Además, el informe proporciona perfiles de empresas para comprender el panorama competitivo del mercado.

El mercado de vivienda prefabricada de Alemania está segmentado por tipo (unifamiliar y multifamiliar). El informe ofrece el tamaño del mercado y las previsiones en valor (miles de millones de USD).

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros Materiales |

| Unifamiliar |

| Multifamiliar |

| Viviendas Modulares |

| Sistemas Panelizados y Componentizados |

| Viviendas Industrializadas |

| Otros Tipos Prefabricados |

| Berlín |

| Hamburgo |

| Múnich |

| Colonia |

| Fráncfort |

| Resto de Alemania |

| Por Tipo de Material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros Materiales | |

| Por Tipo | Unifamiliar |

| Multifamiliar | |

| Por Tipo de Producto | Viviendas Modulares |

| Sistemas Panelizados y Componentizados | |

| Viviendas Industrializadas | |

| Otros Tipos Prefabricados | |

| Por Ciudades Clave | Berlín |

| Hamburgo | |

| Múnich | |

| Colonia | |

| Fráncfort | |

| Resto de Alemania |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de vivienda prefabricada de Alemania en 2026?

El sector está valorado en 8.080 millones de USD en 2026, con expectativas de alcanzar los 10.660 millones de USD en 2031 con una trayectoria de CAGR del 5,72%.

¿Qué material domina las viviendas prefabricadas alemanas hoy en día?

La madera ostenta una participación del 60,35% en 2025, beneficiándose de las ventajas de cumplimiento de la GEG 2024 y de las extensas cadenas de suministro forestal.

¿Qué está impulsando el auge de la construcción modular en las ciudades alemanas?

Las licitaciones de construcción en serie vinculadas a un déficit de 800.000 unidades de vivienda, la mayor velocidad de entrega y la alineación con las subvenciones están impulsando la adopción modular.

¿Por qué Fráncfort supera a otras ciudades en crecimiento?

La creación de empleo en el sector financiero y la superior logística para el transporte de módulos otorgan a Fráncfort una CAGR proyectada del 6,45% hasta 2031.

¿Cómo afrontan los fabricantes la escasez de mano de obra cualificada?

Las empresas líderes están desplegando robótica y líneas automatizadas que reducen las necesidades de mano de obra fabril hasta en un 70%, al tiempo que financian formación móvil para los equipos en obra.

¿El aumento de los costos de materiales amenaza la ventaja de precio de las viviendas prefabricadas?

La inflación de doble dígito comprime los márgenes, pero los ahorros en el ciclo de vida derivados de la eficiencia energética y la ocupación más rápida continúan haciendo que las viviendas prefabricadas sean competitivas, especialmente en los programas subvencionados.

Última actualización de la página el: