Tamaño y cuota del mercado de baldosas cerámicas de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de baldosas cerámicas de Alemania por Mordor Intelligence

El tamaño del mercado de baldosas cerámicas de Alemania en 2026 se estima en 2.080 millones de USD, creciendo desde el valor de 2025 de 2.020 millones de USD con proyecciones para 2031 que muestran 2.410 millones de USD, con un crecimiento del 2,98% de CAGR durante 2026-2031. La expansión está impulsada por la renovación de viviendas en la etapa pospandémica, la rápida difusión de la porcelana de gran formato y los incentivos gubernamentales que hacen que los trabajos de colocación de baldosas sean elegibles para subvenciones de eficiencia energética. La porcelana resistente a las heladas, los esmaltes antibacterianos y los paneles de fachada ventilada de escaso grosor se especifican cada vez más, ya que los constructores buscan acabados duraderos y de bajo mantenimiento que cumplan las estrictas normativas de carbono. Los fabricantes de producción intensiva en energía también están adaptando sus hornos con sistemas de recuperación de calor residual o GLP para amortiguar la volatilidad de los precios del gas natural. A medida que la descarbonización por el lado de la oferta y la renovación por el lado de la demanda se consolidan, se espera que el mercado de baldosas cerámicas de Alemania mantenga su rumbo a pesar de la debilidad cíclica en las aprobaciones de nuevas viviendas.

Principales conclusiones del informe

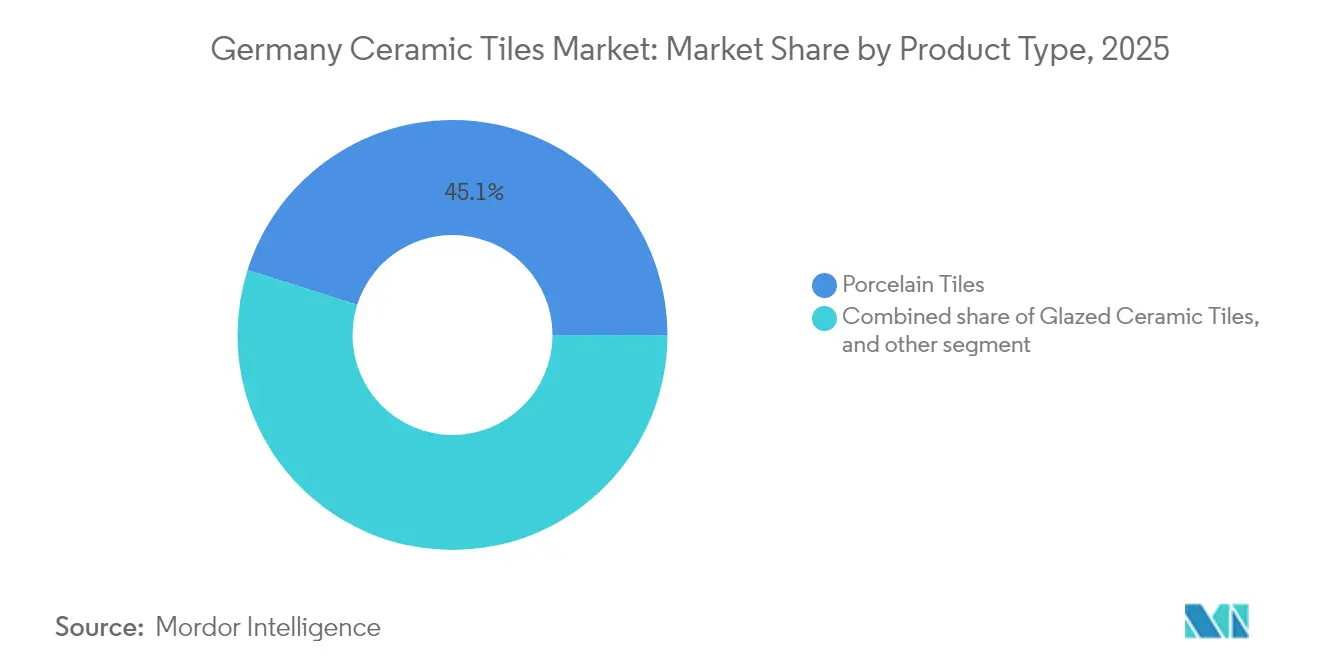

- Por tipo de producto, las baldosas de porcelana lideraron con el 45,12% de la cuota del mercado de baldosas cerámicas de Alemania en 2025; la porcelana de gran formato y escaso grosor avanza a una CAGR del 9,18% hasta 2031.

- Por aplicación, los revestimientos de suelo captaron el 70,05% de la cuota del mercado de baldosas cerámicas de Alemania en 2025, mientras que se proyecta que las fachadas se expandan a una CAGR del 7,86% hasta 2031.

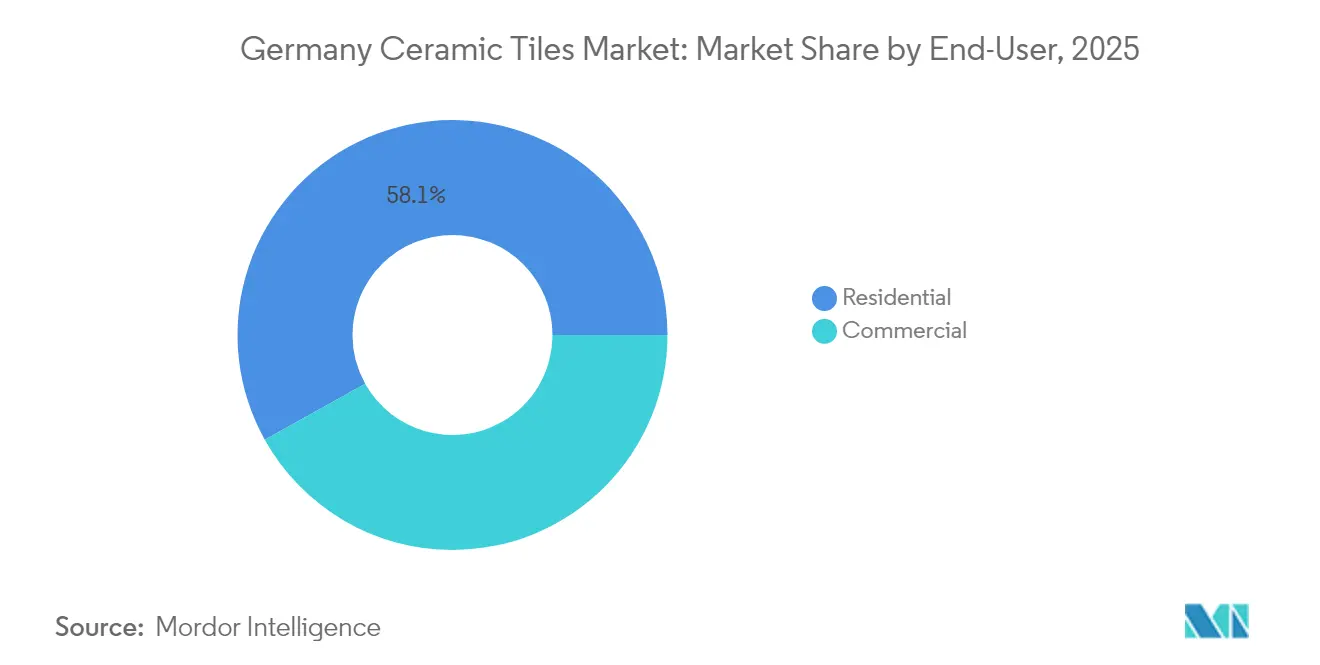

- Por usuario final, la renovación residencial representó el 58,10% del tamaño del mercado de baldosas cerámicas de Alemania en 2025 y se proyecta que avance a una CAGR del 6,29% hasta 2031.

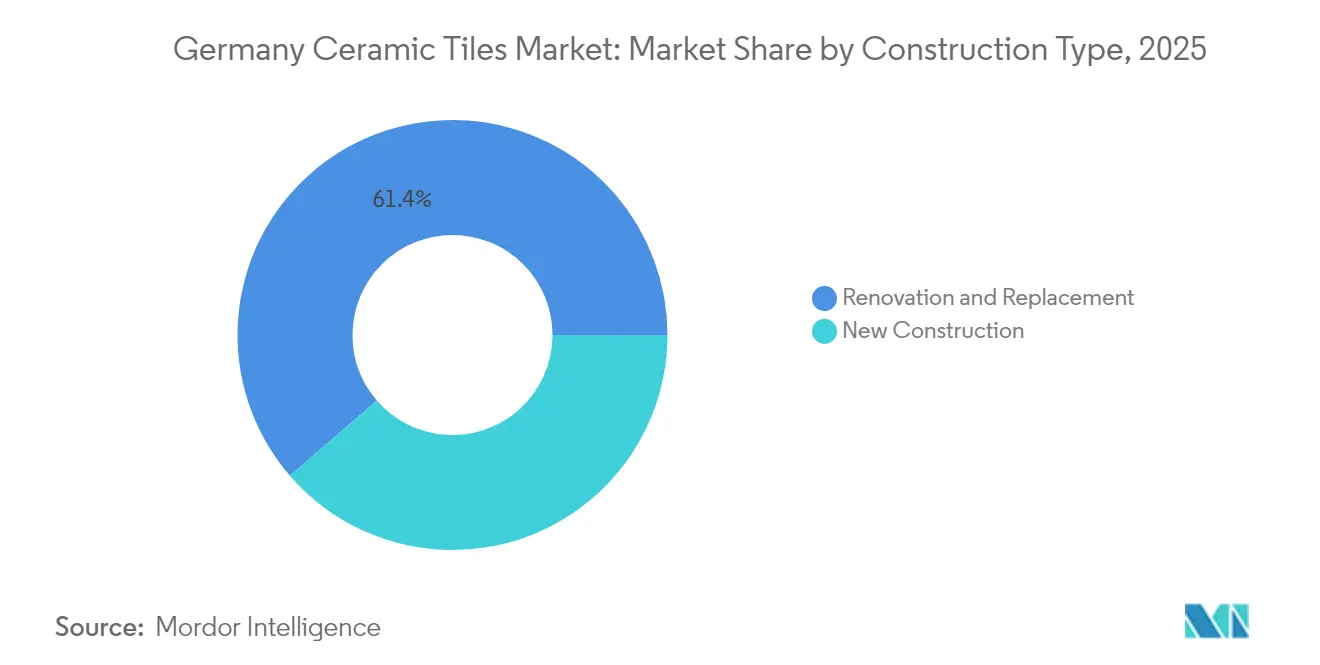

- Por tipo de construcción, la renovación y sustitución concentró el 61,35% de la cuota del mercado de baldosas cerámicas de Alemania en 2025; la obra nueva sigue siendo moderada, ya que los permisos de construcción cayeron un 27% interanual.

- Por canal de distribución, las tiendas especializadas en baldosas retuvieron el 40,10% de la cuota del mercado de baldosas cerámicas de Alemania en 2025, pero el comercio minorista en línea está en camino de alcanzar una CAGR del 10,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de baldosas cerámicas de Alemania

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de renovación en las actualizaciones de viviendas pospandémicas | +1.2% | Centros nacionales como Múnich, Hamburgo, Berlín | Mediano plazo (2-4 años) |

| Desplazamiento hacia grandes losas de porcelana de gran formato | +0.8% | Expansión desde Italia y España hacia Alemania | Largo plazo (≥ 4 años) |

| Adopción acelerada de baldosas de escaso grosor para fachadas | +0.6% | Mercados centrales de la UE | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para reformas energéticamente eficientes | +0.9% | Baviera, Baden-Württemberg como primeros adoptantes | Corto plazo (≤ 2 años) |

| Creciente preferencia por superficies esmaltadas antibacterianas | +0.5% | Demanda global, fuerte en proyectos sanitarios | Largo plazo (≥ 4 años) |

| Demanda creciente de baldosas cerámicas sostenibles de producción local | +0.7% | Alemania, especialmente en Sajonia y Turingia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de renovación en las actualizaciones de viviendas pospandémicas

El impulso de la rehabilitación en Alemania se acelera a medida que los hogares canalizan el ahorro hacia medidas de confort y eficiencia energética tras un período prolongado en el hogar. En el marco del programa BEG, los servicios de colocación de baldosas son elegibles para una reducción fiscal de hasta EUR 40.000 (USD 42.800) por propiedad, lo que refuerza las instalaciones en baños, cocinas y fachadas aisladas[1]Bundesministerium der Finanzen, "Steuerliche Förderung energetischer Gebäudesanierungen," bundesfinanzministerium.de.. La renovación representa ahora el 61,99% de la actividad constructiva, eclipsando las obras nuevas, ya que las aprobaciones cayeron bruscamente en 2024. Los modelos académicos muestran que el parque de viviendas debe someterse a una renovación a gran escala del 2,5% de la superficie construida anualmente para alinearse con los objetivos climáticos de 2045. Esta claridad regulatoria garantiza visibilidad de la demanda para el mercado de baldosas cerámicas de Alemania, especialmente en espacios interiores donde la cerámica aporta durabilidad, higiene y versatilidad estética. A medida que la inflación de materiales se modera, se espera que los proyectos aplazados se reanuden, apuntalando aún más el crecimiento en volumen.

Desplazamiento hacia grandes losas de porcelana de gran formato

Los minoristas informan de un aumento en las compras de formatos XXL que superan los 150 × 300 cm, valorados por sus acabados sin costuras y juntas mínimas de 3 mm[2]Fliesen-Kemmler, "Diese Fliesen sind besonders angesagt," fliesen-kemmler.de. . Los sistemas de impresión por chorro de tinta digital replican ahora madera, piedra y hormigón con un detalle casi fotográfico, elevando las expectativas de diseño en viviendas de lujo y establecimientos comerciales emblemáticos. La primera fachada ventilada de Alemania que utiliza maxi-losas de 3 × 1,5 m fue instalada en el salón de exposición Fliesen Thomas, validando la idoneidad exterior de estos productos. La formación de instaladores y las herramientas especializadas de manipulación se están ampliando a medida que el grosor de las losas cae por debajo de los 6 mm, reduciendo las cargas estructurales aunque aumentando el riesgo de rotura durante el transporte. El precio premium de la porcelana de gran formato eleva los precios de venta medios, fortaleciendo el crecimiento en valor dentro del mercado de baldosas cerámicas de Alemania.

Adopción acelerada de baldosas de escaso grosor para fachadas

Los sistemas de fachada ventilada que emplean porcelana de 4,5-6 mm contribuyen a cumplir la normativa europea de comportamiento energético de los edificios al reducir los puentes térmicos y posibilitar la ventilación trasera. Los paneles ligeros reducen el peso de la fachada hasta un 60% en comparación con la cerámica convencional, facilitando las reformas en estructuras antiguas con limitaciones de capacidad de carga. Los municipios alemanes fomentan ahora el trasdosado de fachadas como vía para cumplir con las normas de envolvente de edificios en el marco de la directiva EPBD revisada. Los fabricantes combinan las baldosas de escaso grosor con raíles de soporte de aluminio propietarios, aumentando la velocidad de instalación y la capacidad de ajuste. A medida que los arquitectos persiguen estéticas exteriores monolíticas, se prevé que la demanda de fachadas supere al revestimiento de paredes tradicional dentro del mercado de baldosas cerámicas de Alemania.

Subsidios gubernamentales para reformas energéticamente eficientes

Los incentivos federales en el marco de los programas BEG y KfW reembolsan el 40% de los costes de renovación elegibles, estimulando las reformas de baños que con frecuencia requieren nuevos impermeabilizantes y superficies embaldosadas. Las directrices de las subvenciones reconocen explícitamente el trabajo de colocación de baldosas como un oficio cualificado elegible, acortando los períodos de retorno de la inversión para los propietarios. Los bancos informan de que la contratación de préstamos crece más rápidamente en Baviera y Baden-Württemberg, regiones con alta concentración de viviendas unifamiliares. Junto con la caída de los tipos hipotecarios, las medidas de estímulo actúan como aceleradores a corto plazo para el mercado de baldosas cerámicas de Alemania. Los constructores anticipan una oleada de financiación hasta 2026 a medida que los fondos climáticos adicionales de la UE llegan a los gobiernos locales.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad de los precios del gas natural que infla los costes de cocción en hornos | -0.9% | Clústeres industriales en Renania del Norte-Westfalia y Sajonia | Corto plazo (≤ 2 años) |

| Endurecimiento de la normativa europea de carbono en la fabricación de cerámica pesada | -1.1% | Fábricas en toda la UE | Largo plazo (≥ 4 años) |

| Escasez de mano de obra en el sector de la construcción alemán | -0.7% | Nacional, aguda en Baviera y Renania del Norte-Westfalia | Mediano plazo (2-4 años) |

| Creciente competencia de importaciones de bajo coste, especialmente de Turquía e India | -0.8% | Nacional, con efectos más fuertes en mercados sensibles al precio como el este de Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los precios del gas natural que infla los costes de cocción en hornos

El suministro de gas cubre aproximadamente el 85% de la demanda energética en los hornos de baldosas, y las recientes fluctuaciones de precios han generado incrementos en los costes de producción de hasta el 40% trimestre a trimestre. Varias plantas alemanas prueban actualmente conversiones a GLP que prometen una tarificación más estable, pero requieren depósitos de almacenamiento a granel y sistemas vaporizadores. La recuperación de calor residual está ganando terreno; las nuevas instalaciones de baterías térmicas almacenan el calor sobrante de los gases de escape para su uso en las líneas de secado. Si bien estas modernizaciones atenúan la volatilidad de costes, exigen inversiones de capital que los productores más pequeños encuentran difíciles de financiar. La persistente inestabilidad de precios continúa pesando sobre los márgenes en todo el mercado de baldosas cerámicas de Alemania.

Endurecimiento de la normativa europea de carbono en la fabricación de cerámica pesada

Las revisiones del régimen de comercio de derechos de emisión de la UE y del Reglamento de productos de construcción exigen recortes de gases de efecto invernadero del 83-87% para 2050, presionando a los fabricantes de baldosas a virar hacia la cocción electrificada, el hidrógeno verde o las opciones de captura de carbono. El piloto de almacenamiento de calor Eco-Stock de Villeroy and Boch tiene como objetivo recuperar 5,5 GWh anuales y evitar 1.000 t de CO₂. Sin embargo, las alternativas innovadoras siguen siendo comercialmente inciertas, generando temores de activos varados para las inversiones en nuevos hornos de combustibles fósiles. Los costes de cumplimiento podrían erosionar la competitividad en precio de la producción doméstica frente a las importaciones, limitando las perspectivas de crecimiento a medio plazo para el mercado de baldosas cerámicas de Alemania.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La porcelana genera valor premium

Las baldosas de porcelana captaron el 45,12% del tamaño del mercado de baldosas cerámicas de Alemania en 2025, ya que su resistencia a las heladas y su baja absorción de agua les permitieron desplazar a la piedra natural en proyectos de alto nivel. Se prevé que los paneles de porcelana de gran formato y escaso grosor se expandan a una CAGR del 9,18%, impulsados por el aumento de las aplicaciones en fachadas y las tendencias de interiores minimalistas. La cerámica esmaltada mantiene una cuota del 38,35% y sigue sirviendo a las renovaciones de presupuesto ajustado, mientras que los cuerpos no esmaltados dominan los suelos industriales que requieren alta resistencia a la abrasión. Las baldosas de mosaico siguen siendo un nicho, pero alcanzan precios elevados por metro cuadrado en las reformas de establecimientos de hostelería. La creciente aceptación de la porcelana antibacteriana eleva aún más el precio de venta medio de la porcelana, impulsando el crecimiento de los ingresos por delante de las ganancias en volumen.

Las plantas alemanas invierten en impresoras digitales de tercera generación compatibles con hasta 12 barras de color y mapeo de texturas, ampliando el margen de diseño. Las microestructuras antideslizantes y los recubrimientos fotocatalíticos amplían el rendimiento en entornos húmedos. La automatización de la producción permite ahora cambiar en la misma línea entre paneles de 6 mm y formatos clásicos de 10 mm, aumentando la flexibilidad. Estos avances técnicos anclan el posicionamiento premium de la porcelana y refuerzan su liderazgo en el mercado de baldosas cerámicas de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: Los suelos dominan mientras las fachadas se aceleran

El suelo representó el 70,05% de la demanda en 2025, reflejando las cargas mecánicas y los ciclos de heladas típicos de las zonas climáticas alemanas. La porcelana de gran formato con bordes rectificados soporta instalaciones casi sin costuras que reducen el mantenimiento de las juntas en interiores de planta abierta. Los revestimientos de pared aseguraron una cuota del 21,15%, impulsados por reformas de baños y cocinas que aprovechan los esmaltes antibacterianos y de fácil limpieza. Las fachadas registraron la CAGR más rápida del 7,86%, impulsadas por sistemas de revestimiento de baldosas de escaso grosor que integran capas de aislamiento y diseños de pantalla de lluvia. Las cubiertas siguen centradas en el patrimonio, con tejas cerámicas especificadas en restauraciones de edificios emblemáticos y viviendas rurales de lujo.

Los códigos energéticos fomentan las reformas exteriores que combinan paneles térmicos con cerámica ligera, lo que lleva a los especialistas en fachadas a certificar dispositivos de anclaje y morteros adhesivos con aprobaciones DIBt. Este progreso en ingeniería posiciona las fachadas como un pilar de crecimiento estructural para el mercado de baldosas cerámicas de Alemania.

Por usuario final: La renovación residencial lidera, la hostelería gana terreno

Los propietarios de viviendas generaron el 58,10% de las ventas en 2025, ya que las viviendas en serie construidas antes de 1990 entran en su segundo gran ciclo de rehabilitación. Las reformas de baños, los revestimientos de cocinas y las conversiones de sótanos sustentan volúmenes estables. Los usos comerciales, desde establecimientos minoristas hasta oficinas, mantuvieron una cuota del 41,90%, aunque enfrentan restricciones presupuestarias ante un crecimiento macroeconómico más lento. Los proyectos de hostelería están en camino de alcanzar una CAGR del 6,92% hasta 2031, con los hoteleros adoptando porcelana antibacteriana de gran formato para modernizar los acabados de las habitaciones. Las instalaciones sanitarias y educativas especifican cada vez más superficies antideslizantes y fotocatalíticas para satisfacer los mandatos de higiene. Estudios de caso como el centro de ocio Tinnerbäcksbadet de 18.000 m² muestran la capacidad de los proveedores alemanes para ofrecer soluciones integradas de borde de piscina y línea de agua. Estas aplicaciones de alta especificación refuerzan la credibilidad de la marca e impulsan la diferenciación dentro del mercado de baldosas cerámicas de Alemania.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de construcción: La renovación supera a la obra nueva

Los proyectos de renovación y sustitución dominan con una cuota de mercado del 61,35% en 2025, creciendo a una CAGR del 6,22%, ya que el sector de la construcción alemán se desplaza del enfoque en obra nueva hacia la actualización de edificios existentes. La obra nueva representa una cuota del 38,65%, pero enfrenta vientos en contra derivados de la reducción de permisos de construcción, los elevados costes de financiación y la complejidad regulatoria que retrasa el inicio de proyectos. La asociación alemana de la industria de la construcción ZDB informa de que la facturación total de la construcción cayó un 4% en términos reales durante 2024, con las terminaciones residenciales cayendo a 250.000-255.000 unidades frente a las 294.400 de 2023.

La política gubernamental favorece cada vez más la renovación frente a la obra nueva a través de las subvenciones BEG, los programas de préstamos KfW y los incentivos fiscales que incluyen explícitamente la instalación de baldosas cerámicas como medidas de eficiencia energética elegibles. Las ayudas de la BAFA cubren hasta el 40% de las sustituciones de sistemas de calefacción renovables, que con frecuencia implican reformas de baños y cocinas que impulsan la demanda de baldosas cerámicas, mientras que los préstamos KfW de hasta EUR 150.000 (USD 176.360) por unidad residencial apoyan actualizaciones integrales de la envolvente del edificio. El marco regulatorio genera una visibilidad de demanda sostenida para las aplicaciones de baldosas cerámicas orientadas a la renovación, particularmente en la modernización de baños, la actualización de cocinas y las mejoras de fachadas vinculadas a proyectos de aislamiento térmico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por canal de distribución: Los modelos digitales y directos se expanden

Las tiendas especializadas en baldosas y piedra mantienen una cuota de mercado del 40,10% en 2025, apoyándose en la especialización en productos, la consultoría de diseño y los servicios de instalación que justifican su posicionamiento premium. El comercio minorista en línea representa el canal de más rápido crecimiento con una CAGR del 10,21%, impulsado por iniciativas de transformación digital y el cambio en el comportamiento de investigación de los consumidores. Las tiendas de bricolaje y mejora del hogar representan una cuota del 25%, atendiendo a clientes residenciales sensibles al precio y proyectos de renovación de menor envergadura, mientras que las ventas directas a contratistas capturan una cuota del 8% a través de relaciones basadas en proyectos y ventajas de precios por volumen.

El desplazamiento digital refleja una evolución más amplia del comercio minorista, ya que los consumidores investigan cada vez más los productos en línea antes de comprar, incluso cuando las transacciones finales se realizan a través de canales tradicionales. Los grandes minoristas alemanes como HORNBACH y Fliesen-Kemmler invierten en salas de exposición digitales, herramientas de visualización de realidad aumentada y plataformas de comercio electrónico que conectan la investigación en línea con la consulta en tienda. Los contratistas profesionales prefieren cada vez más las relaciones directas con fabricantes o distribuidores especializados que ofrecen soporte técnico, logística específica para proyectos y formación en instalación. La evolución del canal crea oportunidades para que los fabricantes capturen márgenes más altos a través de relaciones directas, al tiempo que requiere inversiones en capacidades digitales e infraestructura de atención al cliente.

Panorama regulatorio

Los azulejos y baldosas cerámicas comercializados en el mercado alemán como productos de construcción están sujetos al Reglamento de Productos de Construcción de la UE (UE) N.º 305/2011. Esto requiere una Declaración de Prestaciones y el marcado CE basado en especificaciones técnicas armonizadas. En la práctica, la norma DIN EN 14411:2016-12 es la norma de producto central utilizada para definir, clasificar, evaluar y verificar la constancia de las prestaciones de los azulejos cerámicos vendidos en proyectos de construcción alemanes.

El cumplimiento ambiental se está endureciendo para la fabricación de cerámica de alta intensidad energética a través de los marcos de la UE y nacionales. El BMUV de Alemania publicó un anteproyecto de ley el 2 de diciembre de 2024 para transponer la Directiva (UE) 2024/1785 (Directiva sobre Emisiones Industriales) al derecho alemán (BImSchG), aumentando el enfoque en la autorización y las condiciones operativas basadas en los BREF. Organismos del sector como Bundesverband Keramische Fliesen e.V. han participado en el proceso, incluida una presentación formal ante el Bundestag en julio de 2025 sobre cómo se implementan los requisitos de la IED y los BREF a nivel de planta, lo que se vincula directamente con las decisiones de capex y operativas en materia de energía de los hornos, control de emisiones y presentación de informes.

Análisis de la cadena de valor

La cadena de valor comienza con la extracción y el procesamiento de minerales de materias primas nacionales como la arcilla (a menudo la mayor proporción en masa), el caolín, el cuarzo y el feldespato, con el respaldo de actores del sector de minerales industriales como BKRI. La fabricación se centra luego en la preparación de la pasta, el prensado, el secado, el esmaltado y la decoración, y la cocción en hornos de alta intensidad energética, seguidos de la clasificación, el embalaje y la logística de salida. Dado que la energía de cocción es un importante factor de costo, los productores han priorizado medidas de eficiencia y opciones de energía alternativa para estabilizar los costos unitarios y mantener la continuidad del suministro.

Aguas abajo, la distribución depende de minoristas especializados en azulejos y piedra, cadenas de bricolaje, canales en línea y suministro directo de proyectos a contratistas y prescriptores, mientras que la instalación la ejecutan gremios especializados representados por organismos como la ZDB Fachverband Fliesen- und Naturstein. La coordinación sectorial y la activación de la demanda son visibles a través de iniciativas de Bundesverband Keramische Fliesen e.V., incluida una campaña nacional dirigida al consumidor final lanzada en mayo de 2024 para apoyar la visibilidad de los azulejos de fabricación alemana y de los socios minoristas. El creciente uso de documentación ambiental verificada, como las DAP (declaraciones ambientales de producto) utilizadas en la contratación pública y comercial, también está determinando la selección de productos, los requisitos de datos y la cualificación de proveedores en toda la cadena.

Panorama competitivo

Las cinco principales marcas representaron algo más de la mitad de los ingresos del mercado en 2024, lo que indica un panorama moderadamente concentrado que todavía ofrece oportunidades para actores de nicho. Villeroy and Boch AG lideró el mercado, aprovechando su extensa red de distribuidores y su sólido posicionamiento de marca premium. Deutsche Steinzeug Cremer and Breuer AG le siguió, con una sólida presencia en proyectos de piscinas públicas y edificios cívicos. Marazzi Group Germany también mantuvo una cuota significativa, apoyándose en la experiencia en diseño italiano y la escala global de su empresa matriz, Mohawk. Las adquisiciones de Sto SE del Grupo STRÖHER y de GEPADI FLIESEN GmbH ilustran la integración vertical que une los sistemas de fachada con la producción cerámica[4]Sto SE, "Presentación para inversores," sto.de..

Los fabricantes italianos mantienen una fuerte presencia a través de filiales alemanas y asociaciones de distribución, con Marazzi Group Germany logrando una cuota de mercado del 10,4% gracias a la penetración minorista y las economías de escala de la empresa matriz Mohawk Industries. La adopción tecnológica crea ventajas competitivas a medida que los fabricantes invierten en impresión digital, producción de gran formato y tratamientos de superficies antibacterianas que justifican precios premium y preferencia en la especificación.

La competencia impulsada por la innovación se centra en las credenciales de sostenibilidad, la eficiencia energética y la integración en edificios inteligentes, a medida que los requisitos regulatorios y las preferencias de los clientes evolucionan. Las empresas que invierten en tecnologías de descarbonización, prácticas de economía circular y capacidades de transformación digital se posicionan ventajosamente para la evolución del mercado a largo plazo. El panorama competitivo premia la experiencia técnica, el cumplimiento normativo y la gestión de las relaciones con los clientes, más que las meras ventajas de escala.

Líderes del sector de baldosas cerámicas de Alemania

Villeroy & Boch AG

Deutsche Steinzeug Cremer & Breuer AG (Agrob Buchtal)

Marazzi Group (Germany)

Steuler Fliesen GmbH

Porcelaingres GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las líneas de productos de economía circular y la sustitución de materias primas secundarias están pasando de proyectos piloto a la industrialización, generando espacio para azulejos diferenciados con menor dependencia de materia prima primaria y documentación de sostenibilidad lista para la contratación. Un indicador concreto es shards GmbH, que completó la puesta en marcha de una línea de producción industrial en Renania del Norte-Westfalia en mayo de 2026 para azulejos cerámicos fabricados enteramente con materias primas recicladas y secundarias. Esto refuerza el caso de negocio para proyectos en los que la documentación de carbono incorporado y la circularidad de materiales influyen en la especificación, además de respaldar alianzas para la recolección, el preprocesamiento y el control de calidad de las materias primas secundarias.

La independencia energética a nivel de planta y las narrativas de fabricación baja en carbono también se están convirtiendo en palancas comerciales a medida que productores y prescriptores gestionan los altos costos de energía y requisitos ambientales más estrictos. Deutsche Steinzeug Solar Ceramics (Nordceram) está implementando un proyecto piloto en su planta de Bremerhaven que integra 1,3 MWp de capacidad solar en las fachadas de la fábrica, alineando los activos de producción con los objetivos de descarbonización y estabilidad de costos. Del lado de la demanda, los volúmenes han estado bajo presión, y BKF informó que el volumen de ventas de azulejos en Alemania en 2024 fue de 89,4 millones de metros cuadrados (-4,6% interanual). Este contexto favorece la competencia basada en valor en lugar de volumen, mediante gres porcelánico premium de gran formato, sistemas de fachada que apoyan la rehabilitación de la envolvente de edificios y recorridos minoristas habilitados digitalmente que convierten la intención de renovación en compras de mayor margen.

Desarrollos recientes del sector

- Junio de 2026: Deutsche Steinzeug Solar Ceramics GmbH y Agrob Buchtal Solar Ceramics GmbH ampliaron su consejo de administración, incorporando a Bjorn Jung como Director Gerente de Ventas y Marketing. El movimiento fortalece la ejecución comercial y la alineación de canales en un momento en que los fabricantes impulsan ofertas de mayor especificación, como soluciones de fachada y líneas de productos con posicionamiento climático.

- Marzo de 2026: Villeroy and Boch AG anunció planes para invertir hasta 50 millones de EUR en 2026, cubriendo la expansión estratégica en dos divisiones y la implementación de SAP S/4HANA. La combinación de capacidad y digitalización de procesos respalda un manejo más rápido de productos y pedidos en la distribución multicanal y el negocio de proyectos.

- Septiembre de 2024: Deutsche Steinzeug Cremer and Breuer AG y Agrob Buchtal completaron una adquisición por parte del inversor estratégico Meta Wolf AG, asegurando cuatro plantas de producción y alrededor de 730 empleos. La transacción ayudó a estabilizar la capacidad de fabricación nacional y la continuidad del suministro para segmentos orientados a la especificación, como edificios públicos y piscinas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los azulejos cerámicos vendidos para uso en Alemania, cubriendo usos en suelo y pared en edificios residenciales y comerciales, y abarcando tanto la construcción nueva como la demanda de reemplazo y renovación.

Exclusiones de alcance: Excluimos las alternativas no cerámicas (como piedra natural, vinilo, madera, alfombras y laminados) y también excluimos la mano de obra de instalación y los adhesivos, a menos que estén incluidos en el precio de venta declarado del azulejo.

Visión general de la segmentación

- Baldosas cerámicas esmaltadas

- Baldosas cerámicas no esmaltadas

- Baldosas de mosaico

- Otros (decorativas, con patrones, artesanales)

- Por aplicación

- Suelo

- Pared

- Cubierta

- Por usuario final

- Residencial

- Comercial

- Hostelería (hoteles, complejos turísticos)

- Espacios comerciales minoristas

- Oficinas e instituciones

- Atención sanitaria

- Instalaciones educativas

- Centros de transporte (aeropuertos, metro, terminales de autobús)

- Otros usuarios comerciales

- Por tipo de construcción

- Obra nueva

- Renovación y sustitución

- Por canal de distribución

- Tiendas especializadas en baldosas y piedra

- Tiendas de mejora del hogar y bricolaje

- Comercio minorista en línea

- Ventas directas a contratistas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comenzó alineando las definiciones de azulejos cerámicos con los términos comerciales e industriales estándar, y luego recopilando señales de actividad de la construcción en Alemania que suelen influir en el consumo de azulejos. Las fuentes públicas utilizadas para establecer parámetros incluyeron las series de construcción y vivienda de Destatis, los indicadores de construcción de Eurostat, las estadísticas comerciales de UN Comtrade (códigos SA vinculados a azulejos cerámicos), y resúmenes aduaneros o comerciales de organismos comerciales alemanes y asociaciones industriales europeas.

A continuación, revisamos informes anuales de empresas, presentaciones a inversores y prensa especializada en construcción de renombre para mapear el comportamiento de las vías de comercialización, la dirección de precios y dónde era más fuerte la demanda (construcción nueva frente a renovación). Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas y noticias con el fin de confirmar el desglose de ingresos y el momento de los eventos, y se utilizó de manera selectiva una base de datos de importación y exportación a nivel de envíos para verificar la coherencia de los flujos comerciales y los valores unitarios. La lista de fuentes documentales no es exhaustiva, y se utilizaron otras referencias públicas y de pago para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

Se utilizaron entrevistas y encuestas primarias para contrastar los supuestos documentales con lo que vendedores y compradores observaban en Alemania, especialmente en cuanto a precios, mezcla de productos y demanda impulsada por la renovación. Las conversaciones abarcaron a fabricantes, importadores, distribuidores, minoristas e instaladores de gran escala, y las aportaciones se cotejaron luego con arquitectos y partes interesadas en proyectos comerciales para reducir el sesgo unilateral.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 12% | |

| Nivel medio: 53% | Responsables funcionales/de unidad: 43% | |

| Actores más pequeños: 16% | Gerentes: 45% |

Dimensionamiento y pronóstico del mercado

El modelo central utilizó un enfoque descendente («top-down») en el que la actividad de construcción y renovación en Alemania, junto con la penetración de azulejos en los principales acabados de edificios, se tradujeron en un conjunto de demanda de valor y se expresaron en USD. Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones ascendentes («bottom-up») selectivas, incluida una consolidación de ingresos de proveedores muestreados, verificaciones de canal sobre volúmenes de importación y una comprobación cruzada de precio por volumen para formatos comunes.

Las entradas tratadas como huellas del mercado incluyeron las viviendas iniciadas y terminadas, la actividad de renovación y rehabilitación, la proporción de suelo frente a pared según el caso de uso, el cambio de mezcla hacia el gres porcelánico y formatos más grandes, y los movimientos del precio de venta promedio. También tratamos los efectos del costo energético de fabricación y las fluctuaciones de costos relacionadas con el flete como parte de los reajustes del PVP observados. La dependencia de las importaciones y los flujos comerciales se utilizaron como comprobación práctica adicional, dado que Alemania es un mercado consumidor de gran tamaño que se abastece de volúmenes significativos del exterior.

Para la previsión, utilizamos análisis de escenarios respaldados por un suavizado simple de series temporales sobre los principales impulsores, y luego revisamos los supuestos con los encuestados primarios para verificar su realismo. Cuando faltaba un dato ascendente para canales más pequeños o el comercio minorista fragmentado, cubrimos el vacío utilizando cuotas de canal conservadoras, y luego volvimos a comprobar los totales implícitos frente a los valores comerciales y las señales de actividad de la construcción.

Validación de datos y ciclo de actualización

Antes de la aprobación final, comparamos el valor de mercado modelado con señales independientes, incluida la dirección de la actividad de construcción, los cambios en el valor de las importaciones y la tendencia de precios reportada por distribuidores e instaladores para los azulejos cerámicos. Se investigaron los valores atípicos, y cuando la variación no pudo explicarse por efectos de mezcla, momento temporal o divisa, volvimos a contactar a las fuentes para validar el supuesto y ajustar las entradas.

Se siguió una revisión de varios pasos en la que los supuestos, los cálculos intermedios y los resultados finales fueron verificados por otro analista, y luego revisados nuevamente para garantizar la coherencia interna entre segmentos y años. Los informes se actualizan anualmente, con actualizaciones intermedias cuando ocurren eventos materiales, como grandes shocks de precios, cambios regulatorios o caídas repentinas de la demanda. Justo antes de la entrega, se realiza una verificación final para que los clientes reciban la vista más actualizada.

Comparación de la estimación de Mordor Intelligence del mercado alemán de azulejos cerámicos con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado para los azulejos cerámicos, ya que las empresas pueden no coincidir en qué se considera azulejo cerámico, qué años se tratan como año base y cómo se convierten los precios a USD. Las diferencias también surgen de cómo se mide la demanda de renovación, cómo se valoran las importaciones y con qué rapidez se actualiza el modelo cuando cambian los precios.

La tabla apunta a una dispersión explicada principalmente por el alcance y el tratamiento de precios, más que por la dirección de la demanda. Algunas cifras publicadas parecen combinar azulejos con materiales de acabado adyacentes, o aplican un multiplicador amplio de materiales de construcción que puede sobreestimar el valor de los azulejos en un mercado con fuerte peso de la renovación. La tabla de referencia muestra un valor de 2025 más bajo que dos estimaciones más amplias, porque en el modelo de Mordor Intelligence el total se limita a las ventas de azulejos cerámicos dentro de Alemania (azulejos de suelo y pared) y no añade servicios de instalación ni revestimientos no cerámicos a la misma cifra.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 2,02 mil millones de USD (2025) | |

| Asociación Sectorial A | 2,28 mil millones de USD (2025) | A menudo se reporta utilizando totales más amplios de revestimientos que pueden incluir el valor de la instalación o materiales de superficie adyacentes, y luego se asignan a los azulejos utilizando proporciones simplificadas. |

| Consultora Global B | 2,45 mil millones de USD (2025) | Puede utilizar un indicador de demanda construido a partir del gasto en construcción con supuestos agresivos de intensidad de uso de azulejos y un aumento más rápido del PVP, lo que puede sobreestimar el valor cuando existen cambios de mezcla y descuentos. |

En las tres cifras, la lección clave es que los límites de alcance y la lógica de precios explican la mayor parte de la brecha. Al mantener el conjunto de demanda vinculado a la actividad de construcción, las señales comerciales y los precios validados mediante entrevistas, la cifra final sigue siendo trazable a pasos claros que pueden repetirse y revisarse año tras año.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de baldosas cerámicas de Alemania?

El mercado está valorado en 2.080 millones de USD en 2026 y se proyecta que alcance los 2.410 millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota?

Las baldosas de porcelana lideran con el 45,12% de los ingresos de 2025, favorecidas por su resistencia a las heladas y la disponibilidad en gran formato.

¿Con qué rapidez crece el comercio minorista en línea de baldosas cerámicas en Alemania?

Se prevé que las ventas en línea se expandan a una CAGR del 10,21% hasta 2031, a medida que los compradores adoptan las salas de exposición digitales y las herramientas de realidad aumentada.

¿Por qué los paneles de porcelana de escaso grosor ganan popularidad en las fachadas?

Reducen la carga estructural, facilitan los diseños de pantalla de lluvia ventilada y ayudan a los edificios a cumplir las normas europeas de comportamiento energético.

¿Cómo apoyan las subvenciones energéticas la demanda de baldosas?

El programa BEG permite a los propietarios deducir hasta EUR 40.000 (USD 46.880) de los costes de renovación, siendo la colocación de baldosas explícitamente elegible para el reembolso.

Última actualización de la página el: