Tamaño y Participación del Mercado de Revestimientos de Suelo de Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

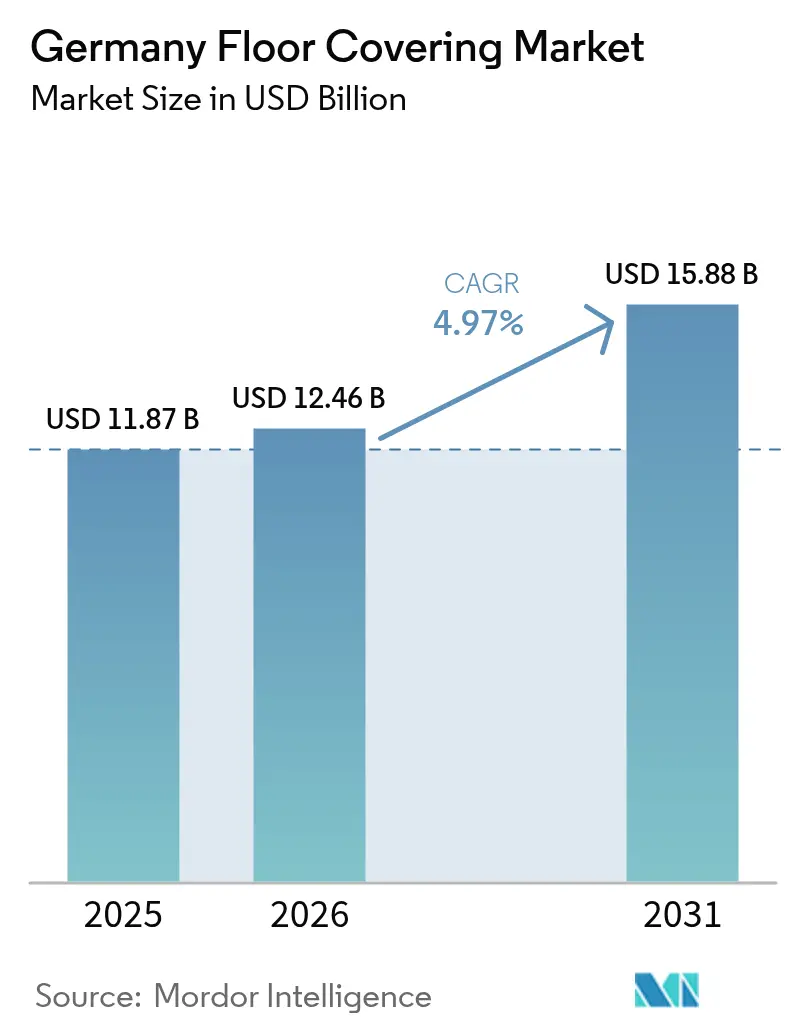

| Tamaño del mercado en el año base (2025) | 11.87 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos de Suelo de Alemania por Mordor Intelligence

El tamaño del mercado de revestimientos de suelo de Alemania fue valorado en 11.870 millones de USD en 2025 y se estima que crecerá desde 12.460 millones de USD en 2026 hasta alcanzar 15.880 millones de USD en 2031, a una CAGR del 4,97% durante el período de previsión (2026-2031). Las subvenciones gubernamentales para renovación, el cambio en las prioridades de los consumidores hacia la calidad del aire interior y la acelerada adopción del comercio electrónico se combinan para contrarrestar el freno derivado de la ralentización general de la construcción en Alemania. Las reformas de eficiencia subvencionadas canalizan los presupuestos discrecionales hacia categorías de revestimiento certificadas para bajas emisiones y compatibilidad con calefacción por suelo radiante, mientras que los productos de madera de primera calidad y de vinilo de alto rendimiento ganan cuota de mercado por su estética y valor a lo largo del ciclo de vida [1]Ministerio Federal de Vivienda, Desarrollo Urbano y Construcción, "Ley de Eficiencia Energética de los Edificios (GEG)," bmwsb.bund.de. . La intensidad competitiva se mantiene moderada, con los cinco principales proveedores controlando aproximadamente el 45% de la facturación, lo que deja un amplio margen para que los especialistas en sostenibilidad de tamaño medio capturen la demanda de nicho. Geográficamente, el mercado de revestimientos de suelo de Alemania se beneficia del apetito por la renovación premium del sur de Alemania y del rápido impulso de las ciudades de segundo nivel en el este de Alemania, lo que crea un patrón de expansión a dos velocidades que los proveedores deben gestionar. Los canales en línea están transformando el proceso de compra a medida que Amazon y las cadenas de bricolaje omnicanal perfeccionan las herramientas de visualización virtual y los modelos de recogida en tienda el mismo día. Mientras tanto, la escasez de instaladores y la volatilidad de los insumos de madera dura actúan como frenos a corto plazo, pero también impulsan la innovación en formatos de encaje a presión y alternativas técnicas que conservan el material al tiempo que alivian los cuellos de botella en la mano de obra.

Conclusiones Clave del Informe

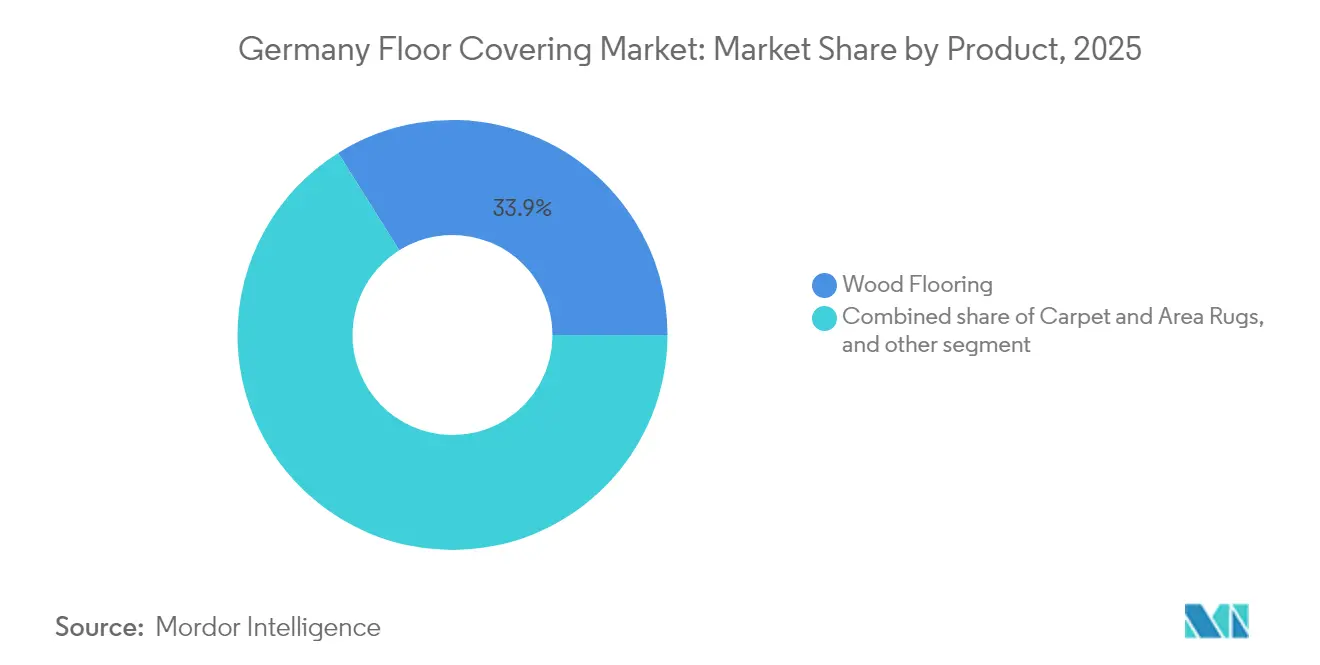

- Por producto, el revestimiento de madera lideró con una participación del 33,92% en el mercado de revestimientos de suelo de Alemania en 2025, mientras que se proyecta que el vinilo/SPC-LVT se expanda a una CAGR del 7,75% hasta 2031.

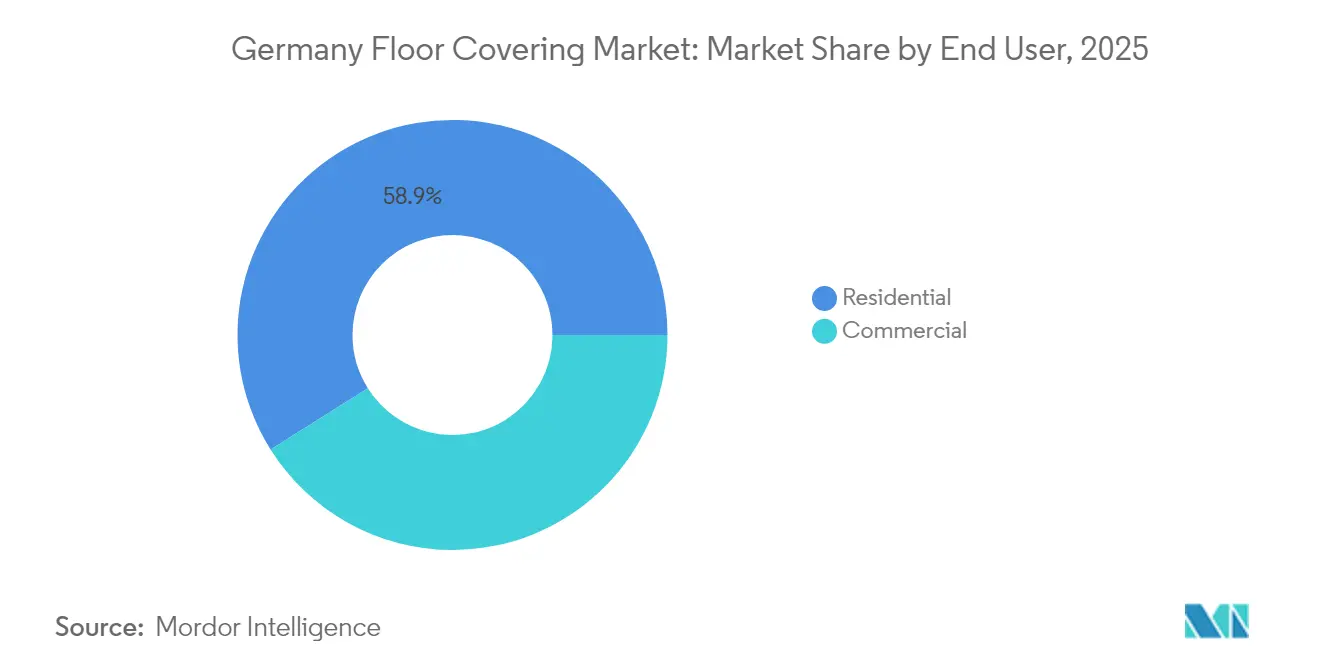

- Por usuario final, el segmento residencial representó el 58,94% del tamaño del mercado de revestimientos de suelo de Alemania en 2025, mientras que las aplicaciones comerciales registran una CAGR del 5,66% hasta 2031.

- Por canal de distribución, los centros de hogar mantuvieron el 36,84% del tamaño del mercado de revestimientos de suelo de Alemania en 2025, y las tiendas en línea registran el crecimiento más rápido con una CAGR del 10,73% hasta 2031.

- Por región, el sur de Alemania capturó el 30,86% de la participación del mercado de revestimientos de suelo de Alemania en 2025, mientras que el este de Alemania se encamina a una CAGR del 7,64% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Revestimientos de Suelo de Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ola de renovación impulsada por la re-urbanización | +1.2% | Este y Centro de Alemania (Leipzig, Dresde, Erfurt) | Mediano plazo (2-4 años) |

| Reformas de eficiencia energética subvencionadas | +1.8% | Nacional, mayor incidencia en el sector residencial | Corto plazo (≤ 2 años) |

| Demanda de revestimientos con bajo contenido de COV y reciclables | +0.9% | Nacional, concentraciones premium en el Sur y el Oeste | Largo plazo (≥ 4 años) |

| Preferencia por compatibilidad con calefacción por suelo radiante | +0.7% | Nacional, mayor incidencia en obras nuevas y grandes reformas | Mediano plazo (2-4 años) |

| Auge del bricolaje post-COVID que impulsa el tráfico en centros de hogar (corriente general) | +0.6% | Nacional, especialmente en zonas suburbanas con alta tasa de propiedad de vivienda | Corto plazo (≤ 2 años) |

| La expansión del trabajo híbrido está reduciendo la demanda de nuevas oficinas (corriente general) | –0.5% | Centros urbanos con actividad inmobiliaria comercial en desaceleración | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ola de renovación impulsada por la re-urbanización en ciudades de segundo nivel

Las ciudades alemanas más pequeñas experimentan un pronunciado repunte en las reformas a medida que los jóvenes hogares migran desde los distritos rurales, estimulando ciclos de reemplazo más elevados en el mercado de revestimientos de suelo de Alemania [2]Postbank, "Dónde los apartamentos en stock siguen siendo más valiosos," postbank.de. . Los inversores inmobiliarios en Leipzig y Dresde priorizan el LVT de instalación rápida y el laminado para acortar los períodos de vacancia y satisfacer las expectativas de diseño de los inquilinos nativos digitales. La economía del este de Alemania, aunque contrayéndose un 0,1% en 2024, muestra resiliencia en el sector de revestimientos porque los desembolsos en renovación son menos cíclicos que los inicios de nueva construcción. Los menores costes laborales en estas regiones mejoran aún más el retorno de inversión de los proyectos, animando a los propietarios a renovar las superficies antes de lo que dictan los calendarios de depreciación. Los fabricantes atentos a los precios de mercado medio y a los formatos de encaje a presión ganan, por tanto, un impulso en volumen. La tendencia también diversifica las fuentes de ingresos geográficos, reduciendo la dependencia de los proveedores del maduro clúster del suroeste.

Reformas de eficiencia energética subvencionadas bajo el programa BEG

El marco BEG otorga reembolsos del 15-20% en mejoras de la envolvente del edificio, inyectando nuevo capital en los presupuestos de revestimiento de suelo y elevando los segmentos premium del mercado de revestimientos de suelo de Alemania. Los propietarios que buscan la máxima subvención especifican cada vez más materiales compatibles con la calefacción por suelo radiante, impulsando la madera técnica y el vinilo de alta densidad con conductividad térmica certificada. Las deducciones fiscales complementarias —el 20% del gasto en reformas distribuido a lo largo de tres años— amplifican aún más el retorno de la inversión para los materiales orientados a la eficiencia. Los requisitos de certificación elevan el papel de los proveedores de marca, capaces de documentar los niveles de emisiones y el rendimiento del ciclo de vida. El horizonte a corto plazo del programa concentra la demanda en un período de dos años, lo que permite a los productores capaces consolidar ganancias de cuota antes de que se produzca la eventual reducción de las subvenciones. Los instaladores, por su parte, prefieren los suelos flotantes que agilizan la finalización de los proyectos dentro de los estrictos plazos de las subvenciones.

Creciente demanda de revestimientos con bajo contenido de COV y reciclables

Los consumidores ahora sitúan la seguridad del aire interior al mismo nivel que el atractivo visual, lo que induce un desplazamiento apreciable hacia productos que cumplen el límite de formaldehído de 0,062 mg/m³ de la UE, vigente a partir de agosto de 2026 [3]Fraunhofer WKI, "Regulación de los límites de formaldehído a nivel de la UE a partir de 2026," wki.fraunhofer.de. . Proveedores como Forbo, cuya cartera tiene un contenido reciclado promedio del 37%, convierten la sostenibilidad en poder de fijación de precios y victorias en las especificaciones de edificios ecológicos certificados. Los programas de recogida para la economía circular, como el programa ReStart de Tarkett —que ya recicla 750 toneladas anuales—, resuenan con los objetivos ESG corporativos en el sector de revestimientos de suelo de Alemania. Los sistemas de calificación, incluidos LEED y BREEAM, incrementan las ponderaciones relacionadas con los materiales, lo que anima a los arquitectos a incorporar suelos con bajo contenido de COV en etapas tempranas del diseño. La prima que se paga por las superficies medioambientalmente avanzadas se reduce a medida que las economías de escala y la mayor utilización de materias primas recicladas reducen las diferencias de coste. El impulso a largo plazo, por tanto, sigue siendo muy positivo, con un impacto distribuido entre las reformas residenciales y comerciales.

La Ley de Eficiencia Energética de los Edificios de Alemania estipula un contenido renovable del 65% para los sistemas de calefacción en obras nuevas, acelerando la adopción de la calefacción por suelo radiante, que requiere capas de suelo con alta conductividad térmica. Los productos de madera técnica, baldosa cerámica y LVT diseñados para la estabilidad bajo ciclos de temperatura ganan cuota incremental en el mercado de revestimientos de suelo de Alemania. La moqueta tradicional y la madera maciza gruesa pierden relevancia, salvo donde las alfombrillas de desacople resuelven los déficits de conductividad. Los formatos de instalación flotante proliferan porque acomodan la expansión al tiempo que reducen los insumos de mano de obra en un contexto de escasez de instaladores. Los minoristas capitalizan esta tendencia agrupando paneles de calefacción y revestimientos de suelo en paquetes llave en mano, reforzando el argumento de compatibilidad. A mediano plazo, las propuestas de valor dependen de los valores R certificados y las tecnologías de barrera de humedad que equilibran el ahorro energético con el confort acústico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Grave escasez de mano de obra instaladora | -1.4% | Nacional, más aguda en los oficios de saneamiento, calefacción y cubiertas | Corto plazo (≤ 2 años) |

| Disparada de los precios de los insumos de madera dura | -0.8% | Nacional, segmentos de madera premium | Mediano plazo (2-4 años) |

| Lentitud de los permisos residenciales tras las subidas de tipos de interés de 2023 | -1.0% | Nacional, más pronunciada en los mercados de vivienda de nueva construcción | Corto a mediano plazo (1-3 años) |

| Elevados costes de cumplimiento de la normativa de salud, seguridad y medio ambiente para los fabricantes de revestimientos de PVC | -0.6% | Nacional, con impacto en las líneas de productos de PVC de gama media y económica | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Grave escasez de mano de obra instaladora

El mercado de revestimientos de suelo de Alemania se enfrenta a más de 15.000 vacantes en los oficios relacionados con los suelos, lo que alarga los plazos de ejecución de los proyectos e infla los costes laborales un 7,9% en 2024 [4]Instituto de la Economía Alemana, "Informe de Cualificaciones Profesionales de marzo de 2025," iwkoeln.de.. Los promotores habitualmente esperan entre seis y ocho semanas para obtener cuadrillas certificadas, lo que lleva a los usuarios finales a decantarse por tablones de encaje a presión aptos para el bricolaje. Los fabricantes aprovechan esta brecha mediante superficies preterminadas y bases integradas que comprimen los tiempos de instalación. Las iniciativas de formación de las asociaciones del sector se están intensificando, pero necesitarán tiempo para aliviar la escasez. En consecuencia, el potencial de crecimiento en volumen en los segmentos premium que requieren instalación experta permanece limitado a corto plazo. Los minoristas mitigan las interrupciones mediante la selección de instaladores certificados por los fabricantes y plataformas de programación digital para optimizar la asignación de la fuerza laboral.

Disparada de los precios de los insumos de madera dura

Las fluctuaciones en el suministro mundial empujaron los volúmenes de importación de madera dura a la baja un 32% y los ingresos un 15% en 2023, comprimiendo los márgenes de los productores alemanes. El roble, que representa el 85% de las ventas de madera dura, sufre una presión aguda a medida que otros sectores compiten por la madera limitada disponible. Los sustratos técnicos y los laminados decorativos emergen como sustitutos, con la Colección Decorativa 24+ de Egger que ofrece 300 diseños que imitan las especies premium a menor coste. La volatilidad de los precios lleva a los minoristas a diversificar sus surtidos hacia líneas de vinilo rígido y laminado que ofrecen la apariencia de la madera sin el riesgo de las materias primas. La disposición a pagar por madera maciza auténtica se reduce, desplazando la cuota de mercado hacia las superficies resistentes. A mediano plazo, las certificaciones de silvicultura sostenible y los contratos de aprovisionamiento a más largo plazo pueden estabilizar el suministro, aunque la elasticidad seguirá favoreciendo las alternativas técnicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Dominio de la Madera se Enfrenta a la Innovación del Vinilo

El revestimiento de madera representó el 33,92% de la participación del mercado de revestimientos de suelo de Alemania en 2025, lo que refleja la autenticidad percibida del material y su valor duradero en los proyectos de renovación. El vinilo/SPC-LVT, sin embargo, exhibe el mayor impulso con una CAGR del 7,75%, sustentado por núcleos impermeables y formatos de encaje rápido que resultan atractivos tanto para profesionales como para consumidores de bricolaje. El tamaño del mercado de revestimientos de suelo de Alemania asignado a las baldosas cerámicas sigue siendo considerable en los ámbitos comerciales, donde la durabilidad y el mantenimiento prevalecen sobre la suavidad. Los segmentos de laminado se estabilizan a medida que los avances en impresión digital acortan la brecha de realismo con respecto a la madera maciza, mientras que la moqueta retrocede ante las preocupaciones por las alergias y el esfuerzo de limpieza. Fabricantes como Windmöller impulsan el biovinilo sin PVC para conciliar el rendimiento con los mandatos de reciclaje, y el resurgimiento del linóleo de Tarkett añade una alternativa natural y neutra en carbono. La innovación transversal se centra en las mejoras acústicas y las barreras de vapor integradas que amplían el ámbito de aplicación.

La elasticidad de la demanda se inclina hacia las líneas de madera técnica de precio medio que minimizan el desperdicio de madera premium y cumplen los criterios de calefacción por suelo radiante. Los desarrolladores de vinilo se centran en núcleos rígidos y resistentes a las abolladuras, adecuados para entornos comerciales de alto tráfico pero visualmente alineados con la estética residencial. Los productores de laminado invierten en tecnologías de revestimiento de alta presión que elevan la resistencia al impacto y la tolerancia al agua, posicionando la categoría frente al LVT de entrada. Las baldosas de piedra y porcelana mantienen un atractivo de nicho en edificios de lujo e instalaciones públicas, requiriendo una alta masa térmica para la regulación energética. El panorama de productos, por tanto, continúa fragmentándose, otorgando a los proveedores de múltiples categorías ventajas de venta cruzada mientras permite a los especialistas diferenciarse mediante credenciales de sostenibilidad y sistemas de instalación avanzados.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: La Renovación Residencial Impulsa el Crecimiento Comercial

El gasto residencial representó el 58,94% del tamaño del mercado de revestimientos de suelo de Alemania en 2025, ya que los propietarios aprovecharon las subvenciones para renovar superficies obsoletas. Los ciclos de renovación se acortan aún más a medida que las auditorías energéticas alinean la sustitución del suelo con las reformas de aislamiento y calefacción. La demanda comercial, aunque menor en la actualidad, tiene previsto expandirse a una CAGR del 5,66% hasta 2031, impulsada por la reconversión de oficinas flexibles y las reformas de instalaciones sanitarias que priorizan las superficies higiénicas con bajo contenido de COV. El trabajo híbrido redistribuye las necesidades de superficie, pero impulsa las ventas de suelos de oficina doméstica de alta especificación con amortiguación acústica y calidez ergonómica. Los sectores de hostelería y comercio minorista buscan diseños resistentes que ofrezcan una rápida rotación y estéticas propias de cada marca, con el LVT y las baldosas de moqueta que permiten la sustitución por fases sin cierre total.

Los promotores y gestores de instalaciones en entornos comerciales especifican cada vez más materiales con certificación de ciclo de vida completo para satisfacer los requisitos ESG de los inquilinos. Los compradores residenciales valoran la continuidad visual en espacios diáfanos, impulsando formatos de tablón más anchos y acabados mate que se integran con los interiores de inspiración escandinava. La distribución por usuario final, por tanto, orienta la estrategia de canal: los minoristas aptos para el bricolaje capturan las renovaciones de impulso residencial, mientras que los distribuidores de contratos y proyectos cultivan la influencia en las especificaciones de los proyectos comerciales. Los programas de formación para instaladores adquieren urgencia en ambos ámbitos para mantener la calidad artesanal ante la escasez de mano de obra.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Transformación Digital se Acelera

Los centros de hogar capturaron el 36,84% del tamaño del mercado de revestimientos de suelo de Alemania en 2025, aprovechando la experiencia en sala de exposición y los servicios adicionales de instalación. Las tiendas en línea, aunque más pequeñas, registran una CAGR del 10,73% a medida que los estimadores de realidad virtual y la logística de muestras gratuitas reducen las barreras táctiles. La facturación bruta de bricolaje de Amazon de 1.300 millones de USD subraya cómo la economía de plataformas puede canibalizar los volúmenes tradicionales, especialmente en laminados de consumo básico y accesorios adhesivos. Los minoristas especializados defienden su cuota mediante surtidos premium y consultoría de diseño en tienda, mientras que las tiendas insignia operan como teatros de marca para reforzar las narrativas de producto.

Los pioneros del omnicanal integran los sistemas de inventario para permitir la reserva en línea con recogida el mismo día, limitando los tiempos de espera de entrega que frustran los calendarios de renovación. Los configuradores digitales que ofrecen listas de materiales instantáneas facilitan la venta adicional de bases, molduras y kits de mantenimiento. Los fabricantes experimentan con micrositios de venta directa al consumidor que incluyen consumibles de cuidado del suelo por suscripción, ampliando los ingresos de por vida por metro cuadrado. La combinación de distribución continúa desplazándose hacia un modelo híbrido donde los puntos de contacto físicos anclan las compras complejas y las plataformas en línea gestionan la reposición y los artículos estándar de referencia.

Análisis Geográfico

El sur de Alemania generó el 30,86% de la participación del mercado de revestimientos de suelo de Alemania en 2025 gracias a los hogares adinerados de Baviera y Baden-Wurtemberg y a su diversificada base industrial. La madera premium, la piedra natural y las baldosas de diseño resuenan con los temas de interior alpinos y mediterráneos regionalmente populares. El este de Alemania, aunque representa solo entre el diez y el veinte por ciento del tamaño actual, registra la CAGR más rápida del 7,64%, impulsada por la apreciación inmobiliaria anual del 1,9% en Leipzig y la renovación urbana financiada con subvenciones. Los mercados maduros del oeste de Alemania en Renania del Norte-Westfalia y Hesse exhiben un crecimiento más estable anclado en los programas de rehabilitación en curso en las grandes asociaciones de vivienda. El norte de Alemania, centrado en Hamburgo y Bremen, se beneficia de la expansión de la logística marítima y la infraestructura eólica marina, aunque el clima más frío inclina las preferencias hacia laminados de alto aislamiento y baldosas de moqueta.

Los desembolsos en infraestructura pública equivalentes a 545.000 millones de USD durante 2025-2030 canalizan demanda indirecta hacia mejoras de suelos comerciales, en particular en centros de transporte e instalaciones educativas. La caída del 16,8% en la expedición de permisos de construcción en 2024 apunta a una prolongada debilidad en la nueva construcción, manteniendo la renovación en primer plano en todas las regiones. Los diferenciales de coste regionales influyen en la combinación de productos: los compradores del este de Alemania prefieren laminados y LVT de ingeniería de valor, mientras que los consumidores del sur de Alemania optan por tablones de roble técnico multicapa con acabados cepillados. Las estrategias de localización de los proveedores, como la planta de laminado de Egger en Heiligengrabe, en Brandeburgo, mejoran los plazos de entrega y resuenan con las prioridades de empleo regionales.

Panorama regulatorio

El cumplimiento normativo de los revestimientos de suelo en Alemania se encuentra en la intersección entre las normas de la UE sobre productos de construcción y la práctica nacional de control de la construcción. El Reglamento de Productos de Construcción de la UE, Reglamento (UE) 2024/3110, comenzará a aplicarse a partir del 8 de enero de 2026, remodelando las obligaciones en torno a las declaraciones de prestaciones y la vigilancia del mercado para los productos comercializados. Paralelamente, Alemania sigue operacionalizando el cumplimiento a través de sus códigos de construcción (Landesbauordnungen) y el marco MVV TB administrado mediante las directrices del DIBt para productos de construcción como los revestimientos de suelo resilientes, textiles y laminados.

Los requisitos de calidad del aire interior y de emisiones químicas condicionan las especificaciones de los revestimientos de suelo. El esquema de evaluación AgBB para emisiones de COV (con la versión de febrero de 2026 en vigor) se utiliza habitualmente para la evaluación relacionada con la salud de los productos de construcción y suele hacer referencia a ensayos en cámara conforme a la norma DIN EN 16516. Blue Angel, por ejemplo los criterios DE-UZ 176, también se utiliza en la contratación y el marketing para demostrar un posicionamiento de bajas emisiones más allá del marcado CE básico, alineándose con el cambio más amplio hacia materiales bajos en COV antes del límite de formaldehído aplicable en toda la UE a partir de agosto de 2026 mencionado en el contexto del mercado.

Análisis de la cadena de valor

La cadena de valor de los revestimientos de suelo en Alemania abarca materias primas e intermedios, incluidos madera, fibra de madera/HDF, papeles decorativos, resinas, polímeros y plastificantes, así como insumos naturales como el aceite de linaza y el yute. A continuación, pasa por etapas de fabricación como la producción de tableros, la laminación y el prensado, el acabado superficial y el perfilado de precisión para sistemas de clic. La base de producción combina fabricantes nacionales del Mittelstand con grupos multinacionales, incluidos clústeres de suelos de madera repartidos por estados como Renania del Norte-Westfalia, Baviera, Baden-Wurtemberg y Sajonia, lo que favorece plazos de entrega más cortos para la demanda impulsada por la renovación.

Río abajo, la actividad del canal de ventas transcurre a través de centros de mejoras para el hogar, minoristas especializados y grupos de compra, junto con canales en línea de rápido crecimiento. La instalación y el acabado los realizan empresas del sector que se ven limitadas por la disponibilidad de mano de obra, lo que afecta los plazos de los proyectos y las decisiones de producto. Los organismos sectoriales también contribuyen a lo largo de la cadena, con la FEB representando una gran parte de los fabricantes de revestimientos de suelo elásticos en la región de habla alemana, la MMFA (con sede en Bielefeld) vinculando a productores y proveedores de suelos modulares multicapa, y Tischler Schreiner Deutschland representando a una amplia base de empresas de carpintería y ebanistería implicadas en la instalación y el acabado. Los programas de recuperación y reciclaje de economía circular añaden una capa de logística inversa que influye cada vez más en el diseño de productos, la selección de materiales y las asociaciones.

Panorama Competitivo

El mercado de revestimientos de suelo de Alemania permanece moderadamente concentrado, con Tarkett en la posición de liderazgo, seguido de Forbo, Quick-Step de Mohawk, Parador y Egger. Estos cinco principales actores representan en conjunto una porción significativa del mercado, lo que refleja una sólida presencia de marca y redes de distribución consolidadas. La iniciativa de reciclaje ReStart de Tarkett ejemplifica el posicionamiento en la economía circular y ayuda a asegurar grandes licitaciones corporativas que buscan flujos de materiales de circuito cerrado. La reducción del 70% en intensidad de carbono por metro cuadrado de Forbo desde 2004 moldea su atractivo para las reformas del sector público sujetas a la puntuación del coste del ciclo de vida. Quick-Step continúa impulsando el laminado resistente al agua mediante la tecnología patentada de hidrosellado, dirigiéndose a la renovación de apartamentos de entrada. Parador aprovecha el posicionamiento de fabricación en Alemania, mientras que la Colección Decorativa 24+ de Egger vincula las herramientas de planificación digital a los flujos de trabajo de los especificadores y aumenta la velocidad de diseño bajo pedido.

Los movimientos estratégicos en 2025 se centran en la consolidación y la integración de marcas: Tarkett busca pasar a ser privada a EUR 20 por acción para agilizar los ciclos de toma de decisiones, y Kährs integra Upofloor en su marca principal para aunar la I+D en soluciones sin PVC. Las alianzas de distribución se intensifican a medida que Transom Capital fusiona Virginia Tile con Galleher para ampliar el alcance especializado hacia Europa Central, desafiando a los mayoristas nacionales que dependen de almacenes regionales. La implicación digital se acelera en el terreno: el visualizador de habitaciones de realidad virtual de Egger y las calculadoras de huella de carbono de Forbo diferencian los procesos de compra y alimentan los datos a las plataformas BIM de los arquitectos, reforzando la tracción en las carteras de proyectos plurianuales.

Un espacio en blanco emergente implica sensores inteligentes de suelo integrados en el vinilo de lujo para el análisis de uso en edificios comerciales, con startups alemanas de tecnología inmobiliaria que pilotean soluciones en campus corporativos. Los proveedores también compiten por desarrollar capas de desgaste de poliuretano de base biológica que satisfagan las inminentes regulaciones sobre microplásticos. En general, el liderazgo en el mercado depende cada vez más de las cadenas de valor circulares, los servicios digitales y los ciclos de actualización de diseño ágiles, más que de la escala pura de capacidad.

Líderes del Sector de Revestimientos de Suelo de Alemania

Tarkett S.A.

Forbo Holding AG

Mohawk Industries (Quick-Step)

Parador GmbH

Egger Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El cumplimiento normativo orientado a bajas emisiones y el cambio en el enfoque de los consumidores hacia la calidad del aire interior crean oportunidades para los proveedores capaces de documentar el rendimiento en COV y ofrecer certificaciones reconocidas para proyectos de renovación. Esto es especialmente relevante cuando los calendarios de rehabilitación impulsados por subvenciones comprimen el tiempo disponible para aprobaciones y especificaciones. Con la entrada en aplicación del Reglamento de Productos de Construcción de la UE a partir del 8 de enero de 2026, el umbral para expedientes técnicos sólidos y declaraciones de prestaciones coherentes se eleva, favoreciendo a los fabricantes y distribuidores capaces de reducir la fricción de cumplimiento para instaladores, minoristas y prescriptores, manteniendo al mismo tiempo una amplia gama de referencias en las categorías de madera, laminado y resiliente.

La innovación circular y sin PVC también está pasando del concepto a la ejecución en anuncios relacionados con 2026. En abril de 2026, CLASSEN declaró haber lanzado un suelo a base de polipropileno posicionado como económicamente competitivo frente al PVC. En enero de 2026, REGUPOL invirtió en maquinaria en su planta de Raumland al tiempo que lanzaba un producto de suelo con más del 80% de material reciclado, señalando una dirección hacia plataformas de contenido reciclado y polímeros alternativos en superficies resilientes. Los facilitadores de cartera y canal se amplían donde la demanda se concentra, como en marzo de 2026, cuando Mutares completó la adquisición del negocio de suelos de Hamberger Industriewerke (HARO), incorporando plantas de producción automatizadas bajo nueva propiedad. Al mismo tiempo, actores de la química de instalación como Uzin Utz presentaron un programa de crecimiento para 2026-2030 centrado en soluciones de sistema (preparación de la base, adhesivos y conjuntos de instalación más rápida), lo que se alinea con los esfuerzos para mitigar la escasez de instaladores y comprimir los ciclos de renovación.

Desarrollos recientes del sector

- Abril de 2026: CLASSEN anunció un avance en suelos a base de polipropileno posicionados como económicamente competitivos frente al PVC. El desarrollo amplía las opciones para superficies resilientes y se alinea con los esfuerzos en curso de diversificación de materiales en el mercado alemán. Esta señal indica un posible cambio en la economía de los proveedores para proyectos de renovación y ecosistemas de instaladores.

- Mayo de 2025: Tarkett Group emitió una oferta preliminar para comprar las acciones restantes a 20 EUR por acción y convertir la empresa en privada. La medida buscaba simplificar el gobierno corporativo y acelerar la toma de decisiones sobre prioridades estratégicas como los programas de circularidad y los cambios de cartera en los suelos resilientes y textiles.

- Junio de 2024: Transom Capital adquirió Virginia Tile y la fusionó con Galleher, formando un distribuidor de mayor tamaño que atiende a los canales profesionales. La combinación reforzó la escala en logística y gestión de surtido, aumentando la presión competitiva sobre los mayoristas regionales y los distribuidores especializados en las rutas de suministro vinculadas a Alemania.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de los productos de revestimiento de suelo vendidos e instalados en Alemania en edificios residenciales y comerciales, incluidas las superficies duras y los revestimientos blandos utilizados tanto en obra nueva como en renovación.

Exclusiones de alcance: excluimos los productos químicos, herramientas y equipos de limpieza de suelos, y también excluimos los revestimientos decorativos de pared.

Descripción general de la segmentación

- Por Producto

- Alfombras y Tapetes

- Revestimiento de Madera

- Revestimiento de Baldosas Cerámicas

- Revestimiento Laminado

- Revestimiento Vinílico

- Revestimiento de Piedra

- Otros Productos

- Por Usuario Final

- Comercial

- Residencial

- Por Canal de Distribución

- Centros de Hogar

- Tiendas Insignia

- Tiendas Especializadas

- Tiendas en Línea

- Otros Canales de Distribución

- Por Región - Alemania

- Norte de Alemania

- Oeste de Alemania

- Sur de Alemania

- Este de Alemania

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer el contexto de demanda en Alemania y anclar el modelo a señales medibles de construcción y renovación. Revisamos fuentes de datos públicas como las series de construcción y vivienda de Destatis, los permisos de construcción y los índices de precios de producción de Eurostat, las tablas comerciales de la Oficina Federal de Estadística alemana y las estadísticas de comercio aduanero para materiales clave de revestimiento de suelo y productos terminados.

Para mantener las suposiciones bien fundamentadas, también utilizamos fuentes como publicaciones de política energética de edificios de la UE, normas y directrices de etiquetado ambiental que afectan a la elección de revestimientos de bajas emisiones, además de artículos revisados por pares sobre calidad del aire interior y límites de COV relevantes para la elección de revestimientos. Se utilizaron informes anuales de empresas, presentaciones a inversores, prensa especializada en construcción de reputación reconocida y sitios web de asociaciones para verificar de forma cruzada la dirección de la combinación de productos, los cambios de canal y los comentarios sobre precios. Para las finanzas de las empresas y las comprobaciones de tendencias en patentes, hicimos referencia selectiva a suscripciones de pago utilizadas para inteligencia empresarial y bases de datos de patentes. Las fuentes mencionadas anteriormente son ilustrativas, y también nos basamos en referencias públicas y de pago adicionales para la validación y la aclaración.

Entrevistas y encuestas primarias

Los datos primarios se recopilaron mediante entrevistas a expertos y encuestas breves con fabricantes, distribuidores, instaladores, minoristas y partes interesadas del sector de la construcción que influyen en la especificación de suelos y los ciclos de sustitución. Dado que el mercado es específico de Alemania, equilibramos las opiniones entre los principales focos de demanda y utilizamos estas conversaciones para confirmar los movimientos de precios, la sustitución de materiales (por ejemplo, vinilo frente a laminado) y el reparto entre la actividad de renovación y la de obra nueva.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 12% | |

| Nivel medio: 52% | Responsables funcionales/de unidad: 30% | |

| Actores más pequeños: 15% | Gerentes: 58% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se elaboró utilizando un enfoque descendente en el que la producción de construcción, la intensidad de renovación y los patrones de consumo a nivel de categoría en Alemania se reconstruyen en un fondo de valor para los revestimientos de suelo, que luego se asigna entre las principales familias de productos cubiertas en el estudio. Para mantener los totales realistas, los resultados se corroboraron con aproximaciones ascendentes selectivas, incluidos rangos de precio por metro cuadrado muestreados por formato, márgenes de canal y una verificación de consolidación sobre los ingresos declarados de un conjunto de proveedores y distribuidores activos.

Se rastrearon varios insumos prácticos para mantener el modelo repetible: la dirección del gasto en renovación residencial, los permisos de construcción y las finalizaciones como señal prospectiva, los movimientos de importación y exportación para las principales categorías de revestimientos de suelo, y la progresión de precios utilizando índices de costos de producción y construcción. También utilizamos retroalimentación primaria sobre la demanda de compatibilidad con calefacción por suelo radiante, la adopción de productos de bajas emisiones y el ritmo de las compras en línea frente a las realizadas en tienda, ya que estos factores modifican la combinación y los precios realizados. Para la previsión, se utilizó un análisis de escenarios en torno a la debilidad del ciclo de la vivienda frente al apoyo a la renovación, y luego los valores año por año se conformaron utilizando supuestos coherentes sobre la recuperación del volumen, el cambio en la combinación y la normalización de la inflación.

Validación de datos y ciclo de actualización

La validación se realiza comprobando los totales modelados frente a señales independientes, incluidos los flujos comerciales, las líneas de tendencia de la actividad de construcción y el gasto implícito por hogar cuando resulta razonable comparar. Cuando un valor parece inusual, se marca para una segunda revisión, y las suposiciones se reexaminan con comprobaciones documentales adicionales o llamadas de seguimiento para confirmar si los precios, la combinación de productos o los cambios de canal son la causa real.

Antes de la aprobación final, el modelo y la narrativa son revisados en varios pasos por un analista no implicado en la construcción inicial, de modo que los errores de cálculo y las incoherencias lógicas se detecten a tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como movimientos abruptos en los precios de las materias primas o cambios de política que afecten a la actividad de renovación. Justo antes de la entrega, realizamos una ronda final de actualización para que las cifras reflejen la información más reciente disponible.

Tamaño del mercado alemán de revestimientos de suelo según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los revestimientos de suelo en Alemania a menudo no coinciden porque cada editor elige sus propios límites de producto, base de precios y momento de aplicación de los ajustes por divisa e inflación. También se observan diferencias cuando una estimación se basa más en el valor de producción, mientras que otra se basa más en la facturación minorista o incluye instalación y servicios.

En este estudio, la dispersión se explica principalmente por si las baldosas cerámicas y la piedra se contabilizan plenamente como revestimientos de suelo, cómo se trata la fijación de precios entre los centros de mejoras para el hogar y otros canales, y si el incremento de precios del año se aplica de manera uniforme entre formatos. Esto se gestiona con una lógica de precios independiente por producto y un ciclo de actualización de 2026 aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,46 mil millones de USD (2026) | |

| Publicación Sectorial A | 8,40 mil millones de USD (2025) | A menudo se presenta como un conjunto de revestimientos de suelo más limitado y puede subestimar las superficies duras como las baldosas cerámicas y la piedra, y puede utilizar supuestos de precios conservadores vinculados a una instantánea de facturación minorista de un solo año. |

| Base de Datos Sectorial B | 16,30 mil millones de USD (2026) | Suele acercarse más a una visión de facturación sectorial que puede combinar los ingresos de revestimientos de suelo y de pared e incluir servicios, lo que eleva los totales en comparación con un valor de mercado de revestimientos de suelo centrado en el producto. |

La tabla muestra que el alcance es el principal factor determinante, seguido de cómo se actualizan los precios y si se combinan categorías adyacentes como los revestimientos de pared o la instalación. Al mantener los insumos vinculados a las señales de construcción y renovación, y al separar las principales familias de productos antes de recombinar el total, el valor final se mantiene trazable a pasos claros que nuestro equipo puede repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de revestimientos de suelo de Alemania en 2026?

Está valorado en 12.460 millones de USD y se proyecta que alcance los 15.880 millones de USD en 2031, lo que refleja una CAGR del 4,97%.

¿Qué producto concentra la mayor participación de la demanda alemana?

El revestimiento de madera lidera con una participación del 33,92%, aunque el vinilo/SPC-LVT es la categoría de mayor crecimiento con una CAGR del 7,75%.

¿Por qué el este de Alemania crece más rápido que otras regiones?

La re-urbanización de ciudades de segundo nivel y las reformas apoyadas por subvenciones impulsan una CAGR del 7,64% en el este de Alemania, a pesar del estancamiento económico general.

¿Qué papel desempeñan los canales en línea en las ventas de revestimientos de suelo?

Las tiendas en línea crecen a una CAGR del 10,73% a medida que las herramientas de visualización virtual reducen las barreras de compra, aunque los centros de hogar siguen siendo el canal más grande.

¿Qué cambio regulatorio afecta más a las especificaciones de producto?

El límite de formaldehído de la UE de 0,062 mg/m³ vigente a partir de agosto de 2026 intensifica la demanda de revestimientos de suelo con bajo contenido de COV y reciclables.

¿Qué tan grave es la escasez de instaladores?

Alemania se enfrenta a más de 15.000 puestos vacantes en los oficios relacionados con los revestimientos de suelo, lo que añade demoras de seis a ocho semanas e impulsa la adopción de productos aptos para el bricolaje.

Última actualización de la página el: